Tamanho e Participação do Mercado de IP Analógico e de Sinal Misto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 256.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 512.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IP Analógico e de Sinal Misto por Mordor Intelligence

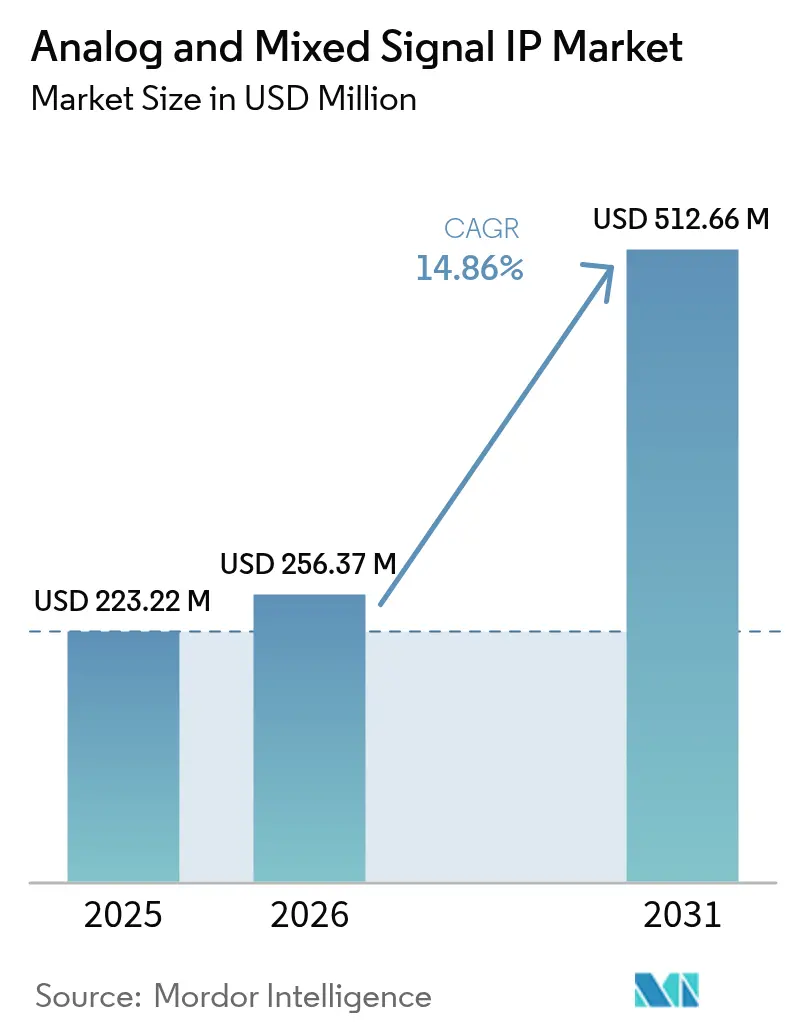

O tamanho do mercado de IP analógico e de sinal misto foi avaliado em USD 223,22 milhões em 2025 e estimado para crescer de USD 256,37 milhões em 2026 para atingir USD 512,66 milhões até 2031, a um CAGR de 14,86% durante o período de previsão (2026-2031). A expansão é sustentada pela transição para sistemas-em-chip de integração heterogênea, onde conversores de dados, reguladores de energia e transceivers de RF devem coexistir em nós digitais avançados. Fabricantes de equipamentos originais automotivos que consolidam mais de 100 unidades de controle em controladores de domínio zonal estão catalisando novos acordos de licenciamento de IP, enquanto processadores de inferência de IA de borda exigem front ends analógicos de ultra-baixo consumo que dispositivos legados não conseguem fornecer. Em paralelo, as regras de controle de exportação sobre ferramentas de automação de design eletrônico impostas à China em outubro de 2024 fragmentaram as cadeias de suprimentos globais, levando empresas fabless locais a buscar blocos de IP domésticos para evitar atrasos em projetos. A Ásia-Pacífico permanece o núcleo de demanda, com fábricas de semicondutores apoiadas pelo Estado na China e joint ventures entre empresas japonesas e a Taiwan Semiconductor Manufacturing Company assegurando capacidade em nós avançados. A crescente atividade de licenciamento para front ends de RF de ondas milimétricas em smartphones e estações base 5G impulsiona ainda mais a trajetória de crescimento do mercado de IP analógico e de sinal misto.

Principais Conclusões do Relatório

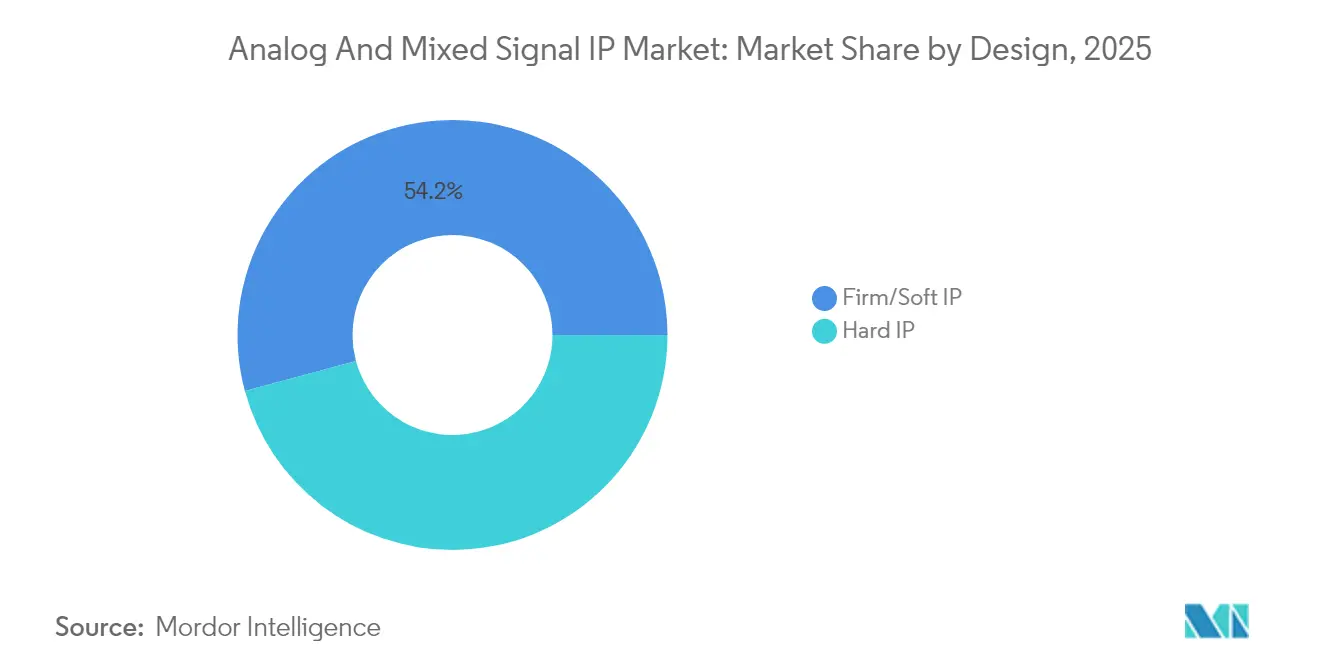

- Por formato de design, o IP firme e suave representou 54,19% da participação do mercado de IP analógico e de sinal misto em 2025, enquanto o IP rígido avança a um CAGR de 16,78% até 2031.

- Por tipo de produto, os módulos de gerenciamento de energia lideraram com 36,25% de participação na receita em 2025; o IP de RF está previsto para expandir a um CAGR de 16,26% até 2031.

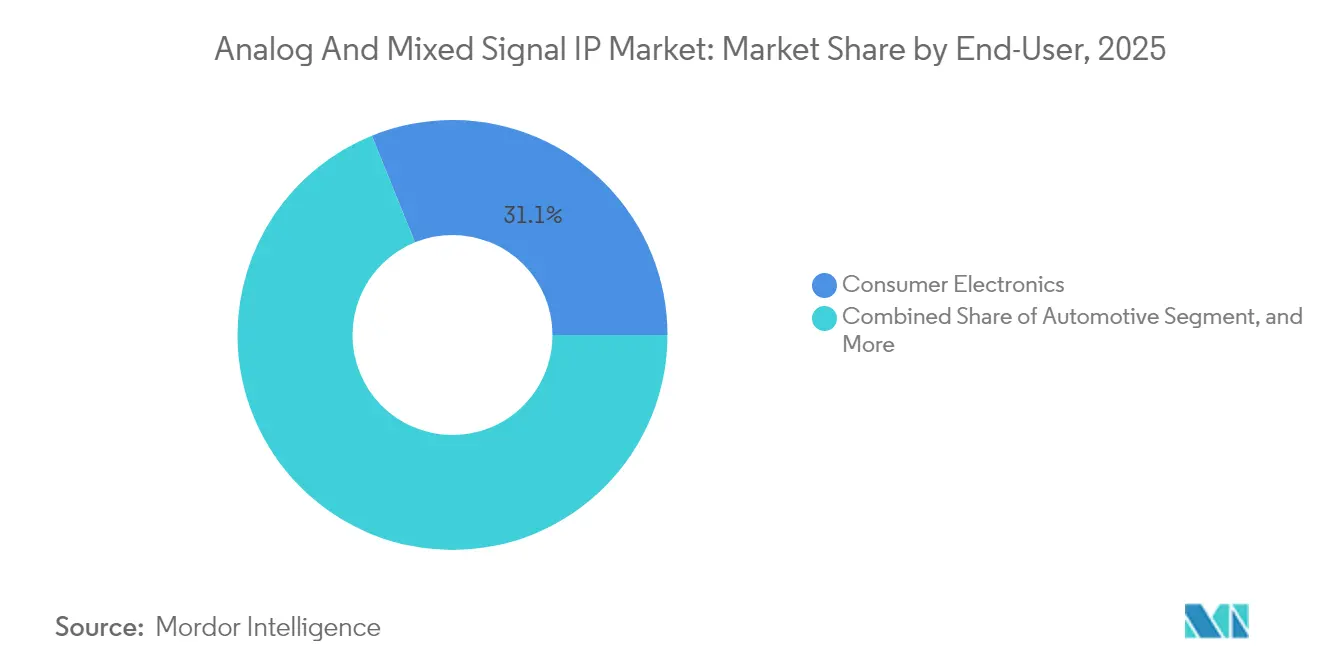

- Por indústria de usuário final, os eletrônicos de consumo detinham 31,12% de participação do tamanho do mercado de IP analógico e de sinal misto em 2025 e o setor automotivo está progredindo a um CAGR de 15,52% até 2031.

- Por nó de processo, as tecnologias de 20 nanômetros a 45 nanômetros capturaram 42,05% de participação em 2025, enquanto os nós de 7 nanômetros e abaixo estão crescendo a um CAGR de 15,82% até 2031.

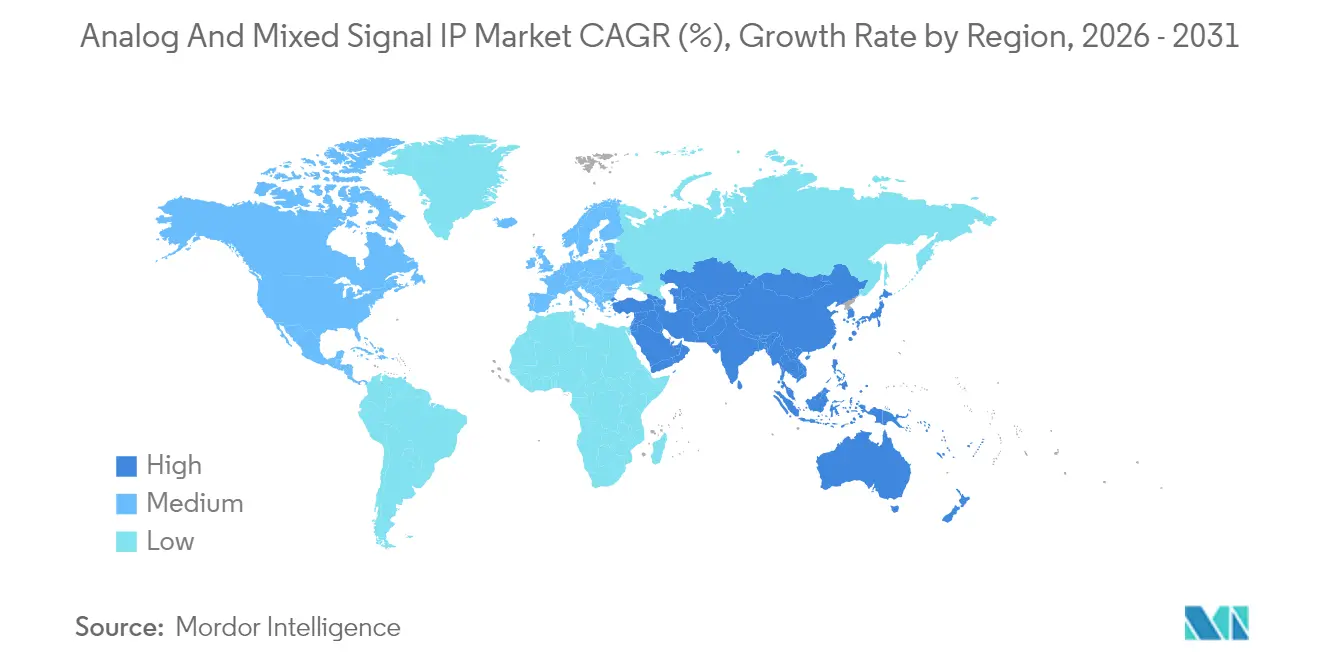

- Por geografia, a Ásia-Pacífico comandou 40,65% de participação em 2025 e está projetada para sustentar um CAGR de 15,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IP Analógico e de Sinal Misto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Dispositivos Conectados de Baixo Consumo | +2.80% | Global, com concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Proliferação de Cargas de Trabalho de Inferência de IA de Borda | +3.10% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Front Ends de RF Habilitados para 5G em Smartphones | +2.50% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Transição de OEMs Automotivos para Arquiteturas Zonais | +2.90% | Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Adoção de Integração Heterogênea Baseada em Chiplets | +2.20% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Foco Crescente em IP Analógico Centrado em Segurança (PUF) | +1.80% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Dispositivos Conectados de Baixo Consumo

Terminais de Internet das Coisas e sensores vestíveis precisam de front ends analógicos operando abaixo de 1 miliwatt para que suas baterias durem uma década, um objetivo que componentes discretos têm dificuldade em atingir. O IP de nitreto de gálio e carbeto de silício agora fornece correntes de repouso abaixo de 100 nanoamperes, permitindo nós de monitoramento industrial sem pilha do tipo moeda.[1]IEEE Xplore, "Técnicas de Design de Baixo Consumo," ieeexplore.ieee.org O Regulamento Europeu de Ecodesign para Produtos Sustentáveis exige rótulos de eficiência energética, acelerando a adoção de IP analógico de ultra-baixo consumo em produtos de consumo e industriais.[2]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," ec.europa.eu Designers de smartphones estão licenciando IP de controle de energia que desliga caminhos analógicos ociosos, reduzindo o consumo em modo de espera em 40-60%.[3]Synopsys, "Desafios de Verificação Analógica," synopsys.com A demanda é mais intensa na Ásia-Pacífico, onde fabricantes de dispositivos vestíveis sensíveis ao custo valorizam a vida útil da bateria em detrimento do desempenho bruto. Consequentemente, o mercado de IP analógico e de sinal misto posiciona cada vez mais as bibliotecas de ultra-baixo vazamento como uma opção padrão para dispositivos de borda.

Rápida Proliferação de Cargas de Trabalho de Inferência de IA de Borda

A inferência de aprendizado de máquina na borda da rede requer conversores analógico-digitais com taxa de amostragem acima de 1 giga-amostra por segundo, mantendo mais de 70 decibéis de relação sinal-ruído para classificação em tempo real. Os sistemas de radar automotivo dependem de conversores delta-sigma de precisão qualificados segundo os padrões AEC-Q100, gerando novos contratos de IP para blocos de grau automotivo. Provedores de nuvem em hiperescala que implantam aceleradores de inferência em torres de telefonia celular integram front ends analógicos diretamente em ASICs de 5 nanômetros para reduzir a latência, comprimindo a cadeia de suprimentos de chips analógicos independentes. Câmeras inteligentes e sistemas de visão industrial estão impulsionando os ADCs de aproximações sucessivas em direção a uma resolução de 16 bits a 10 mega-amostras por segundo, uma especificação atendida de forma confiável apenas por IP rígido otimizado para nós FinFET. Essas necessidades encurtam os ciclos de design, reforçando o momentum do mercado de IP analógico e de sinal misto entre startups de IA de borda da América do Norte.

Expansão de Front Ends de RF Habilitados para 5G em Smartphones

As faixas de 5G de ondas milimétricas entre 24 e 40 gigahertz requerem módulos de RF integrando amplificadores de baixo ruído, amplificadores de potência e circuitos de sintonia de antena que nenhuma cadeia discreta legada consegue acomodar no espaço de um handset. O modem Snapdragon X80 da Qualcomm integra 14 caminhos de sinal de RF em um único die, necessitando de IP licenciado de casamento de impedância e rastreamento de envelope. Antenas de formação de feixe em estações base 5G dependem de IP de malha de bloqueio de fase que fornece jitter abaixo do picossegundo para coordenar arranjos de 64 elementos. Fabricantes de handsets chineses e sul-coreanos licenciam IP de transceiver de RF de modo duplo para permitir handoffs contínuos entre sub-6-gigahertz e ondas milimétricas. As especificações da União Internacional de Telecomunicações exigem taxas de pico de 20 gigabits por segundo, levando os fornecedores a oferecer front ends analógicos de banda larga com 400 megahertz de largura de banda instantânea. Como resultado, o mercado de IP analógico e de sinal misto registra um aumento nos contratos de RF de ondas milimétricas.

Transição de OEMs Automotivos para Arquiteturas Zonais

Os veículos tradicionais implantam mais de 100 unidades de controle eletrônico, cada uma com interfaces analógicas isoladas. As arquiteturas zonais as consolidam em 5 a 10 controladores posicionados por zona do veículo, reduzindo o peso do chicote em até 40%. A plataforma Hardware 4 da Tesla integra links de radar, lidar e câmera em um controlador zonal usando IP analógico licenciado para fusão de sensores e sequenciamento de energia. As normas de segurança ISO 26262 exigem referências de tensão redundantes e circuitos de detecção de falhas, aumentando a complexidade e o valor de licenciamento do IP analógico. OEMs europeus estão co-desenvolvendo IP zonal que suporta redes de 48 volts e backbones de Ethernet automotiva gigabit. A transição para sistemas zonais eleva materialmente o mercado de IP analógico e de sinal misto porque cada controlador de domínio exige gerenciamento de energia de precisão, ADCs e blocos de interface qualificados segundo rigorosos padrões automotivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Verificação para Co-Simulação AMS | -1.50% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Design Analógico em Nós Abaixo de 10 nm | -1.20% | Global, severo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Complexidade de Licenciamento em Sistemas Multi-Die | -0.90% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Controles de Exportação Geopolíticos em EDA/IP para a China | -1.10% | China, com impacto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Verificação para Co-Simulação AMS

Os blocos analógicos precisam de motores de simulação em tempo contínuo que não podem se beneficiar da aceleração de eventos discretos usada para lógica digital, estendendo os ciclos de verificação em três a cinco vezes. A taxa de sucesso de silício na primeira tentativa em nós de 7 nanômetros caiu para 62% em 2024 porque a capacitância parasita e o acoplamento de substrato prejudicam os modelos SPICE tradicionais. A Cadence introduziu a extração de parasitas assistida por aprendizado de máquina, mas a adoção permanece limitada a empresas de primeiro nível capazes de financiar equipes especializadas. A co-simulação de IP de gerenciamento de energia com núcleos digitais pode consumir até 50.000 horas de CPU por iteração, atrasando o tape-out em até 12 meses. Casas fabless menores superdimensionam as margens, comprometendo a eficiência energética para garantir rendimentos na primeira passagem, o que modera o crescimento de curto prazo do mercado de IP analógico e de sinal misto.

Escassez de Talentos em Design Analógico em Nós Abaixo de 10 nm

As universidades norte-americanas formam menos de 500 designers analógicos por ano, enquanto a demanda da indústria supera 3.000 especialistas, criando uma deficiência estrutural. As arquiteturas FinFET e gate-all-around introduzem variabilidade de tensão de limiar que requer habilidades de ajuste manual adquiridas apenas após anos de prática. Os salários medianos para engenheiros analógicos sênior atingiram USD 220.000 em 2024, 35% acima das funções digitais, mas a retenção fica abaixo de 60% à medida que provedores de nuvem e OEMs automotivos fazem licitações agressivas. A China enfrenta um déficit ainda mais acentuado, com menos de 200 engenheiros capazes de projetar em nós de 7 nanômetros, forçando as empresas domésticas a licenciar IP estrangeiro. A escassez desacelera a criação de novos IPs, restringindo o pipeline do mercado de IP analógico e de sinal misto a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design: O IP Rígido Avança com a Maturação dos Padrões de Chiplets

O IP rígido capturou uma participação minoritária em 2024, mas está projetado para crescer a um CAGR de 16,78% até 2031 à medida que as arquiteturas baseadas em chiplets amadurecem. O processador Meteor Lake da Intel demonstrou que o IP rígido de regulador de tensão e distribuição de clock pré-caracterizado pode reduzir o consumo de energia em 20% em relação aos equivalentes suaves. O Universal Chiplet Interconnect Express, ratificado em 2024, formaliza a sinalização analógica die-a-die, permitindo que os fornecedores entreguem tiles plug-and-play que garantem desempenho em diferentes nós de processo. O mercado de IP analógico e de sinal misto vê cada vez mais tarifas premium — USD 500.000 a USD 2 milhões antecipados mais royalties de 1-3% — para esses blocos endurecidos, um preço aceitável para fornecedores de smartphones e automotivos de alto volume.

O IP firme e suave, que detinha 54,19% da participação do mercado de IP analógico e de sinal misto em 2025, permanece vital em dispositivos de consumo e de Internet das Coisas sensíveis ao custo, onde a portabilidade entre fundições é primordial. O IP suave entregue como código de nível de transferência de registros permite a personalização de topologias analógicas, mas força uma re-verificação extensiva, estendendo o tempo de chegada ao mercado em até nove meses. As fundições agora pré-qualificam o IP rígido para processos gate-all-around de 3 nanômetros, ajudando os clientes a reduzir os riscos de projetos em nós avançados. À medida que os ecossistemas de chiplets se ampliam, o tamanho do mercado de IP analógico e de sinal misto para IP rígido está preparado para crescer significativamente, embora o IP suave persista em nós legados porque sua flexibilidade supera as compensações de desempenho.

Por Produto: O IP de RF Acelera com a Demanda de Ondas Milimétricas

Os módulos de gerenciamento de energia capturaram 36,25% da receita em 2025, sublinhando sua ubiquidade em todas as categorias de semicondutores, de dispositivos vestíveis a veículos elétricos. O IP de regulador de tensão capaz de operar de 0,5 volt a 48 volts mantendo eficiência acima de 90% é indispensável em controladores zonais e pilhas de memória de alta largura de banda. No entanto, o IP de RF está previsto para crescer a um CAGR de 16,26% com base nos lançamentos de 5G de ondas milimétricas e terminais de satélite em órbita baixa da Terra. O tamanho do mercado de IP analógico e de sinal misto para blocos de RF que atendem aplicações acima de 24 gigahertz está crescendo à medida que os fabricantes de handsets precisam de amplificadores de baixo ruído com figuras de ruído abaixo de 3 decibéis e amplificadores de potência que fornecem 25 decibel-miliwatts.

O IP SerDes de alta velocidade e de recuperação de dados de clock a 112 gigabits por segundo agora alcança rastreamentos de cobre de 2 metros sem retimers, economizando USD 50-100 por porta em switches de data center. O IP de conversor permanece essencial na automação industrial e em imagens médicas, enquanto sensores de temperatura e osciladores atendem a necessidades de nicho aeroespaciais. O mercado de IP analógico e de sinal misto equilibra estrategicamente produtos maduros de gerenciamento de energia com oportunidades de RF de alto crescimento, garantindo que os fornecedores mantenham portfólios diversificados nas linhas de energia, RF e conversão de dados.

Por Indústria de Usuário Final: A Eletrificação Automotiva Impulsiona o Crescimento Mais Rápido

Os eletrônicos de consumo mantiveram 31,12% da demanda total de 2025 em virtude dos volumes de smartphones e dispositivos vestíveis. O processador A18 da Apple integra 12 domínios de energia gerenciados por IP analógico licenciado que otimiza tensão e frequência, estendendo a vida útil da bateria em 18% em relação ao seu predecessor. No entanto, as aplicações automotivas estão expandindo ao CAGR mais rápido de 15,52%, pois os sistemas de gerenciamento de bateria de veículos elétricos monitoram até 200 células com ADCs de 16 bits exibindo não-linearidade de sub-1 bit menos significativo.

A ISO 26262 impõe cobertura de falhas sistemáticas acima de 99%, gerando demanda por IP analógico com circuitos de autoteste integrados que adicionam 20-30% de área ao die. O plano de veículo definido por software da Volkswagen consolida as funções de infoentretenimento, telemática e controle de carroceria em três processadores zonais com IP analógico CAN-FD e Ethernet licenciados. A infraestrutura de telecomunicações, automação industrial, aeroespacial e dispositivos médicos completam a base de clientes, mas o mercado de IP analógico e de sinal misto encontra seus design-wins mais lucrativos em veículos, onde os prêmios de certificação de segurança garantem taxas de royalties mais altas.

Por Nó de Processo: Nós Abaixo de 7 nm Capturam Aplicações Premium

Os nós de 20-45 nanômetros detinham 42,05% de participação em 2025, alimentando microcontroladores industriais e gadgets de consumo sensíveis ao custo. Essas tecnologias equilibram o desempenho analógico com preços de wafer abaixo de USD 5.000 por wafer de 300 milímetros. No entanto, os nós de 7 nanômetros e abaixo estão crescendo a um CAGR de 15,82%, impulsionados por aceleradores de IA em hiperescala e smartphones de última geração integrando blocos analógicos em silício de ponta.

O processo gate-all-around de 3 nanômetros da Samsung exige que os fornecedores de IP reprojetem referências de tensão para 20% de maior incompatibilidade de transistores. Os dispositivos gate-all-around reduzem os efeitos de canal curto, mas adicionam parasitas, obrigando o setor de IP analógico e de sinal misto a reformular suas bibliotecas. Os nós legados de 90 nanômetros e 130 nanômetros enfrentam a retirada, forçando os clientes a migrar para plataformas de 65 nanômetros ou arriscar o fim da vida útil, uma mudança que cria oportunidades de extremidade inferior para IP com preços competitivos. Consequentemente, o tamanho do mercado de IP analógico e de sinal misto se expande em ambas as extremidades — royalties premium em nós avançados e estabilidade de volume em geometrias de nível médio.

Análise Geográfica

A Ásia-Pacífico liderou com 40,65% de participação do mercado de IP analógico e de sinal misto em 2025 e está prevista para crescer a um CAGR de 15,65% até 2031. O Fundo Nacional de Circuitos Integrados da China direcionou USD 47 bilhões para programas domésticos de IP analógico em 2024 para alcançar a autossuficiência em meio aos controles de exportação dos EUA. As alianças de fundições do Japão com a Taiwan Semiconductor Manufacturing Company asseguram capacidade para protótipos de 2 nanômetros, apoiando clientes automotivos e industriais locais. A Coreia do Sul licencia IP de memória de alta largura de banda e interconexão de chiplets para servidores de IA, enquanto a força de trabalho de engenharia analógica de 25.000 profissionais da Índia gerencia contratos de desenvolvimento de IP terceirizado da América do Norte e da Europa, reduzindo os custos de design para clientes globais.

A América do Norte detinha 28,12% de participação em 2025, impulsionada por operadores de data centers em hiperescala e OEMs de veículos. A Lei CHIPS e Ciências reservou USD 11 bilhões para embalagem avançada e chiplets, estimulando a demanda local por IP analógico die-a-die. A expansão de USD 20 bilhões da Intel no Arizona inclui laboratórios de qualificação analógica, convidando parceiros de IP de terceiros a validar no nó 18A. O fornecedor canadense Magna integra IP analógico certificado em controladores zonais, enquanto o polo de Guadalajara no México emerge como um hub de design próximo para os segmentos automotivo e industrial.

A Europa comandou cerca de 22,28% de participação, com Alemanha, França e Itália na vanguarda. A Lei Europeia de Chips compromete EUR 43 bilhões (USD 47 bilhões) para dobrar a participação regional em semicondutores até 2030 e prioriza o IP analógico e de gerenciamento de energia para sistemas de veículos elétricos e energia renovável. A Infineon fez parceria com a Cadence e a ARM para enriquecer seu IP de grau automotivo, e a STMicroelectronics co-desenvolve IP de potência de nitreto de gálio com alvo de 95% de eficiência em carregadores. A Alphawave IP do Reino Unido captou GBP 450 milhões (USD 575 milhões) para escalar seus portfólios de SerDes e chiplets, fortalecendo o papel da Europa na conectividade de alta velocidade. A América do Sul, o Oriente Médio e a África contribuem coletivamente com menos de 9%, embora os programas de veículos elétricos do Brasil e os projetos de cidades inteligentes da Arábia Saudita produzam oportunidades de nicho.

Panorama regulatório

A regulamentação que afeta a comercialização de propriedade intelectual (IP) analógica e de sinal misto está sendo cada vez mais moldada por controles comerciais de semicondutores e regras de aquisição do setor público, que influenciam os fluxos de EDA, os PDKs das fábricas e a IP de terceiros que pode ser usada em programas transfronteiriços. Nos Estados Unidos, uma proclamação presidencial da Seção 232 (janeiro de 2026) introduziu uma tarifa ad valorem de 25% sobre artigos de semicondutores especificados, com vigência a partir de 15 de janeiro de 2026, enquanto o Bureau of Industry and Security revisou a política de análise de licenças para exportações vinculadas a produtos de computação avançada (janeiro de 2026). Essas medidas aumentam os encargos de triagem de conformidade e documentação para casas de projeto e licenciadores de IP que atendem clientes globais, particularmente onde há pontos de contato com a China ou Macau.

Na Europa, a política de semicondutores está sendo organizada em torno da resiliência e da coordenação da cadeia de suprimentos sob a estrutura do Chips Act, com um roteiro de políticas em 2026 elevando uma iniciativa Chips Act 2.0 dentro de um pacote mais amplo de soberania tecnológica. Para os fornecedores de IP analógica e de sinal misto, esses movimentos de política sustentam a necessidade de catálogos de IP qualificados regionalmente, fluxos de desenvolvimento rastreáveis e um alinhamento mais estreito com ecossistemas de fábricas que possam demonstrar capacitação de projeto compatível, especialmente para os mercados finais automotivo e de infraestrutura crítica, onde também se aplicam expectativas de segurança funcional e qualidade (por exemplo, requisitos de projeto alinhados com AEC-Q100 e ISO 26262).

Cenário Competitivo

O mercado de IP analógico e de sinal misto exibe concentração moderada, com Cadence Design Systems, Synopsys e ARM detendo coletivamente cerca de 45-50% das receitas de licenciamento em virtude de portfólios de ponta a ponta que cobrem conversores de dados, gerenciamento de energia, RF e interfaces. Especialistas de nicho como Silicon Creations, Alphawave IP e Rambus se diferenciam por meio de malhas de bloqueio de fase de ultra-baixo jitter, SerDes de 112 gigabits e núcleos de segurança de função fisicamente não clonável, respectivamente.[4]Financial Times, "Dinâmicas do Mercado de IP de Semicondutores," ft.com As fundições, notavelmente a Taiwan Semiconductor Manufacturing Company e a GlobalFoundries, integram verticalmente ao agrupar bibliotecas analógicas otimizadas por processo, intensificando a concorrência para fornecedores independentes.

Os depósitos de patentes de IP analógico cresceram 22% em 2024, liderados pela Synopsys e pela Cadence com inovações de layout assistido por aprendizado de máquina e extração automática de parasitas. Os modelos de licenciamento baseados em assinatura estão ganhando força, reduzindo os custos iniciais para startups, mas pressionando as receitas de curto prazo dos fornecedores. A verificação permanece um campo de batalha fundamental: os fornecedores que investem em plataformas de co-simulação que mesclam SPICE com motores digitais orientados a eventos reduzem os cronogramas de verificação dos clientes em até 60%.

O espaço em branco permanece no IP analógico de grau automotivo certificado segundo ISO 26262 ASIL-D em uma faixa de -40 a 150 graus Celsius. Menos de 10 empresas oferecem portfólios completos aqui, dando poder de precificação aos especialistas. Disruptores emergentes como a SemiFive aproveitam os ecossistemas RISC-V de código aberto para agrupar IP analógico com núcleos, reduzindo o atrito de licenciamento para chips de Internet das Coisas. À medida que a adoção de chiplets escala, as parcerias entre fornecedores de IP rígido e casas de embalagem avançada moldarão a próxima onda de competição no mercado de IP analógico e de sinal misto.

Líderes do Setor de IP Analógico e de Sinal Misto

Cadence Design Systems Inc.

Silicon Creations

VeriSilicon Holdings Co. Ltd

Renesas Electronics Corporation

Synopsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A entrega de energia em nós avançados e a observabilidade no chip estão criando espaços em branco de curto prazo, à medida que os SoCs de ponta adicionam mais domínios de energia, reduzem as margens de tensão e introduzem blocos heterogêneos que exigem material analógico verificado no processo da fábrica. A demonstração da Analog Bits de funções de detecção e entrega de energia no chip em tempo real (incluindo LDOs integrados, capturadores de glitches e sensores remotos de PVT) otimizadas para o TSMC N2P nos TSMC 2026 Technology Symposiums indica que a IP analógica está avançando além de blocos individuais em direção à integridade de energia e telemetria em nível de sistema. Essa direção pode encurtar os ciclos de bring-up e reduzir o sobredimensionamento em nós abaixo de 3 nm, favorecendo carteiras de IP que vêm com dados de caracterização, suporte à migração e ativos de verificação AMS alinhados ao signoff da fábrica.

As arquiteturas zonais automotivas e a eletrificação de 48V continuam a expandir o escopo do conteúdo de sinal misto por controlador de veículo, o que cria oportunidades para fornecedores capazes de empacotar IP orientada à segurança e confiabilidade com orientação de integração. A Elmos Semiconductor destacou um roteiro centrado na integração E/E zonal para sistemas de 48V protegidos por eFuse e arquiteturas de sensores ultrassônicos de próxima geração, e a T2M divulgou um acordo de licenciamento de IP analógica/de sinal misto com um cliente coreano Tier-1 abrangendo ADCs de alta velocidade e unidades de gerenciamento de energia. Paralelamente, a consolidação em carteiras adjacentes de analógico/sinal misto, como a conclusão pela Analog Devices da aquisição da Empower Semiconductor para aprimorar a entrega de energia de computação de IA e o gerenciamento de energia em nível de sistema, aponta para uma demanda contínua por know-how diferenciado de gerenciamento de energia que pode ser transformado em produto como IP reutilizável e subsistemas de referência em projetos de data center e IA de borda.

Desenvolvimentos recentes do setor

- Julho de 2026: A Infineon Technologies concluiu a aquisição do portfólio de sensores analógicos/de sinal misto não ópticos da ams OSRAM por EUR 570 milhões. O acordo fortalece a presença da Infineon em sensoriamento de sinal misto nos segmentos automotivo e industrial, aumentando a pressão competitiva sobre fornecedores terceirizados de IP analógica e de interface de sensores para se diferenciarem em integração, qualificação e tempo até a vitória de projeto.

- Junho de 2026: A Cadence Design Systems revelou uma capacidade de engenheiro virtual totalmente autônomo para projeto de chips, estendendo a IA agêntica a fluxos de trabalho customizados e analógicos. Ao comprimir tarefas repetitivas de implementação e verificação, a atualização apoia ciclos de integração mais rápidos para IP analógica e de sinal misto, especialmente quando os clientes precisam recaracterizar blocos em vários nós avançados e contextos de encapsulamento.

- Setembro de 2025: A Analog Bits anunciou nova IP de gerenciamento de energia validada nos processos N2P e N3P da TSMC e demonstrou o portfólio no TSMC 2025 OIP Ecosystem Forum. A IP de gerenciamento de energia validada pela fábrica nesses nós ajuda a reduzir o risco de programas de SoC de ponta, apoiando um compromisso mais antecipado com blocos analógicos licenciados à medida que os projetos adotam mais domínios de energia e margens mais estreitas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas com o licenciamento e o fornecimento de blocos de propriedade intelectual (IP) de semicondutores analógicos e de sinal misto que são integrados em projetos de chips, sendo o valor contabilizado no nível da IP, e não nas vendas de silício acabado.

Exclusões de escopo: excluímos as vendas de componentes de CI analógicos encapsulados, a receita de fábricas de wafers, as assinaturas de ferramentas EDA e os serviços de projeto que não são precificados como IP.

Visão geral da segmentação

- Por Design

- IP Firme/Suave

- IP Rígido

- Por Produto

- Conversores A2D e D2A

- Módulos de Gerenciamento de Energia

- RF

- Outros Produtos

- Por Indústria de Usuário Final

- Eletrônicos de Consumo

- Telecomunicações

- Automotivo

- Industrial

- Outras Indústrias de Usuário Final

- Por Nó de Processo

- 7 nm e Abaixo

- 8 nm - 16 nm

- 20 nm - 45 nm

- 65 nm e Acima

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para o trabalho documental, primeiro alinhamos os limites do mercado com a forma como a IP analógica e de sinal misto é descrita em materiais técnicos e comerciais públicos, e depois usamos essas fontes para moldar suposições que verificamos posteriormente por meio de entrevistas. Âncoras úteis incluíram bancos de dados de patentes públicos, normas e referências técnicas de órgãos como o IEEE, publicações comerciais e industriais nacionais, como as divulgações do US Bureau of Economic Analysis para indicadores da economia digital, e publicações do setor de semicondutores, como o World Semiconductor Trade Statistics, para contexto do ciclo do mercado final.

Em seguida, mapeamos os sinais de demanda que influenciam a adoção e a precificação de IP usando registros corporativos e apresentações a investidores, cobertura de imprensa confiável e artigos selecionados de universidades e periódicos revisados por pares sobre tendências de projeto de sinal misto, incluindo integração de ADC e DAC, integração de PMIC e necessidades de front-end de RF. Em alguns casos, bancos de dados pagos já disponíveis internamente foram usados para dados financeiros de empresas e inteligência interna, além de rastreamento de patentes, principalmente para padronizar como classificamos as linhas de receita centradas em IP e para verificar cruzadamente o timing entre programas. Essas fontes foram ilustrativas, e também nos baseamos em outras referências públicas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas com especialistas e pesquisas estruturadas com fornecedores de IP, equipes de projeto de chips e especialistas em ecossistema que acompanham as transições de nós de processo e a reutilização de IP em novos programas de SoC. As conversas foram usadas para confirmar o que é efetivamente precificado como IP firme ou hard, como categorias como conversores de dados, módulos de gerenciamento de energia e blocos de RF são normalmente contratadas, e quais setores de uso final estão impulsionando a demanda nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | EMEA: 32% |

| Participantes menores: 20% | Gerentes: 41% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído principalmente por meio de um modelo top-down, no qual a atividade de projeto e as taxas de adoção foram usadas para reconstruir o pool de gastos endereçáveis em IP, depois reconciliado com os padrões de comercialização observados. Começamos com a divisão entre IP firme ou soft e IP hard, a combinação entre famílias de produtos como conversores ADC e DAC, módulos de gerenciamento de energia e IP de RF, e a combinação de nós de processo (7 nm e abaixo, 8 a 16 nm, 20 a 45 nm e 65 nm e acima), pois o comportamento de reutilização e as suposições de precificação mudam conforme o nó e as necessidades de qualificação.

Para manter os totais realistas, executamos verificações seletivas bottom-up usando suposições de ASP amostradas multiplicadas pelos inícios de projeto esperados e pelas contagens de reutilização em setores de uso final importantes, como eletrônicos de consumo, telecomunicações, automotivo e industrial. Onde os pontos de dados diretos eram limitados, as lacunas foram tratadas aplicando proporções de proxy no nível de nó e de setor, validadas com o feedback das entrevistas, e depois testadas sob estresse para que nenhuma suposição isolada pudesse dominar o número final.

Para a previsão, foi usada análise de cenários em torno de um caso-base, já que o mercado é sensível ao timing do ciclo de semicondutores e à velocidade de transição de nós de processo. As entradas monitoradas incluíram a intensidade de tape-out de novos SoCs, os cronogramas de qualificação automotiva e industrial, as mudanças na cadeia de suprimentos relacionadas a controles de exportação e o ritmo da integração heterogênea. Ajustamos esses fatores usando as expectativas dos profissionais em relação aos termos de licenciamento e aos ciclos de renovação.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados do modelo com indicadores independentes que sinalizam atividade de projeto e monetização, e verificando se os resultados regionais e por nível de nó se movem em direções plausíveis. Quando um número parecia fora do padrão, revisitamos o fator por trás dele, verificamos os cálculos subjacentes e, em seguida, reexecutamos intervalos de sensibilidade antes de finalizar a estimativa.

Seguimos uma revisão interna em múltiplas etapas, na qual as suposições, entradas e cálculos foram reverificados por outro analista antes da aprovação final. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando um evento material altera o comportamento de licenciamento ou a demanda do mercado final. Antes da entrega, realizamos uma passagem final para fornecer uma visão atualizada, em vez de depender de um retrato mais antigo.

Tamanho do mercado de IP analógica e de sinal misto da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para IP analógica e de sinal misto nem sempre coincidem, porque o mercado pode ser contabilizado em diferentes pontos da cadeia de valor e porque as janelas de previsão e os anos-base variam. A diferença geralmente é explicada pelo que cada publicador inclui como receita de IP, quais famílias de produtos são contabilizadas e como as mudanças de nós de processo são tratadas.

A principal lacuna vem de saber se fluxos de receita adjacentes são incorporados ao total. Na Mordor Intelligence, contabilizamos blocos de IP analógica e de sinal misto monetizados e os mantemos separados da receita de fábricas, das vendas de CIs encapsulados e dos gastos relacionados a ferramentas que podem inflacionar os totais. As diferenças também aparecem quando uma estimativa assume uma expansão de preços mais rápida para IP hard de nó de ponta, ou quando o timing de moeda e a cadência de atualização não estão alinhados ao mesmo ciclo de mercado, o que pode movimentar mercados pequenos em uma quantidade perceptível.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 223,22 milhões de USD (2025) | |

| Consultoria Global A | 197,82 milhões de USD (2023) | Usa um ano-base anterior e uma janela de previsão mais curta, e sua descrição de escopo sugere um agrupamento mais amplo por aplicação que pode obscurecer o que é precificado como IP versus a receita adjacente do ecossistema de semicondutores. |

| Editora do Setor B | 240,49 milhões de USD (2026) | Começa a partir de um ano posterior e um horizonte de previsão mais longo, e parece aplicar uma trajetória de crescimento mais rápida que pode assumir uma penetração e um aumento de preços mais fortes em vários tipos de circuitos, sem a mesma normalização de combinação de nós. |

Ao analisar os três valores, a maior parte da variação é explicada pela escolha do ano-base e por aquilo que cada publicador considera como receita de IP endereçável, especialmente em relação à IP hard em nós avançados. Ao manter o escopo vinculado a sinais de monetização em nível de IP e depois verificar cruzadamente a combinação de nós e uso final por meio de entrevistas, a estimativa permanece rastreável a entradas que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IP analógico e de sinal misto em 2026?

O tamanho do mercado de IP analógico e de sinal misto é de USD 256,37 milhões em 2026, com previsão de atingir USD 512,66 milhões até 2031.

Qual região lidera a demanda por IP analógico e de sinal misto?

A Ásia-Pacífico detém a maior participação de 40,65% em 2025 e está projetada para crescer a um CAGR de 15,65% até 2031.

Qual categoria de produto está se expandindo mais rapidamente nos portfólios de IP analógico e de sinal misto?

O IP de RF é a linha de produtos de crescimento mais rápido, com previsão de expandir a um CAGR de 16,26% de 2026 a 2031.

Por que a adoção de IP rígido está acelerando?

Os designs baseados em chiplets precisam de tiles analógicos pré-caracterizados, e o Universal Chiplet Interconnect Express permite a integração de IP rígido plug-and-play, impulsionando um CAGR de 16,78% para o IP rígido.

Qual setor de usuário final apresenta o maior momentum de crescimento?

As aplicações automotivas, especialmente o gerenciamento de bateria de veículos elétricos e os controladores zonais, estão avançando a um CAGR de 15,52% até 2031.

Qual é a principal restrição que afeta o crescimento do mercado?

Os longos ciclos de verificação para co-simulação analógica e de sinal misto reduzem o sucesso de silício na primeira tentativa, adicionando até 12 meses aos cronogramas de tape-out.

Página atualizada pela última vez em: