Tamanho e Participação do Mercado de Dispositivos Estéticos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

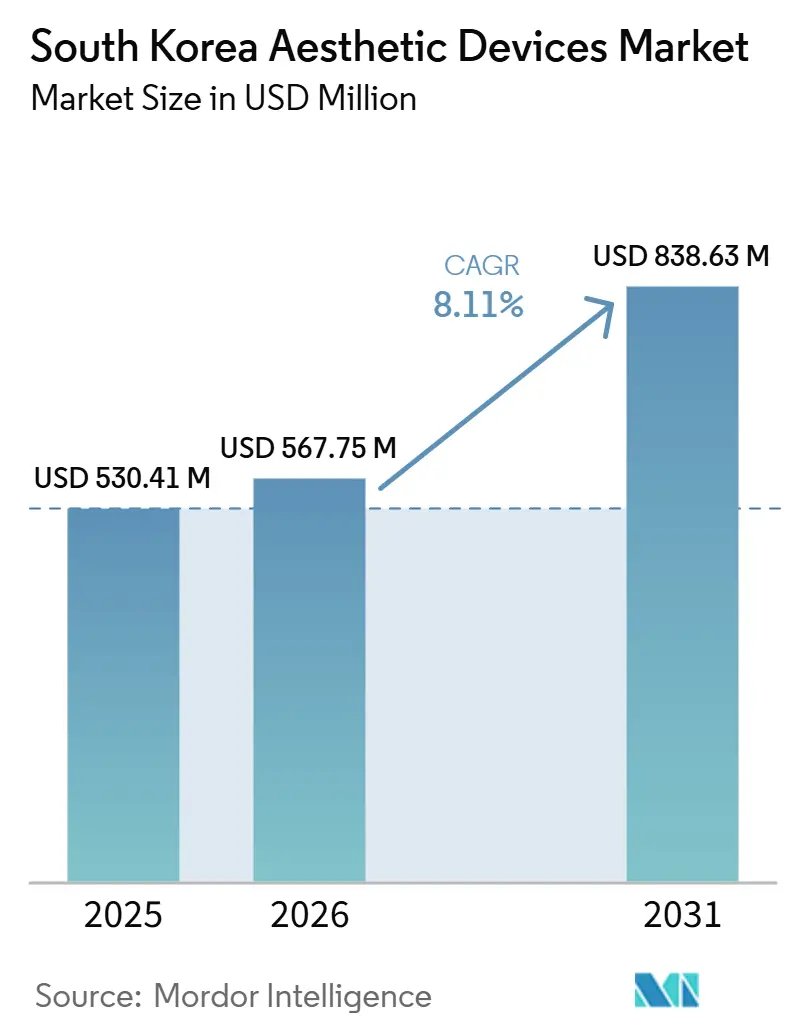

| Tamanho do mercado no ano base (2025) | 530.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 567.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 838.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos da Coreia do Sul foi avaliado em USD 530,41 milhões em 2025 e estima-se que cresça de USD 567,75 milhões em 2026 para atingir USD 838,63 milhões até 2031, a um CAGR de 8,11% durante o período de previsão (2026-2031).

O mercado de dispositivos estéticos da Coreia do Sul se beneficia do papel de Seul como polo de fabricação e consumo, onde plataformas baseadas em energia são testadas em clínicas de Gangnam antes de uma implantação mais ampla. O turismo médico receptivo, que trouxe 1,17 milhão de pacientes estrangeiros em 2024, continua a canalizar demanda para o mercado de dispositivos estéticos da Coreia do Sul, à medida que as redes sociais de K-beauty transformam clínicas em showrooms ao vivo.[1]Staff Writer, "Estatísticas de Turismo Médico 2024," Instituto de Desenvolvimento da Indústria de Saúde da Coreia, khidi.or.kr O mercado de dispositivos estéticos da Coreia do Sul também ganha impulso com a crescente adoção entre homens e com procedimentos preventivos buscados por jovens de 18 a 34 anos, uma coorte que valoriza o mínimo de tempo de recuperação e benefícios subsidiados pelo empregador. No entanto, os altos custos de capital para plataformas avançadas e a rigorosa conformidade com o MFDS desaceleram os ciclos de compra, moderando o crescimento de curto prazo no mercado de dispositivos estéticos da Coreia do Sul.

Principais Conclusões do Relatório

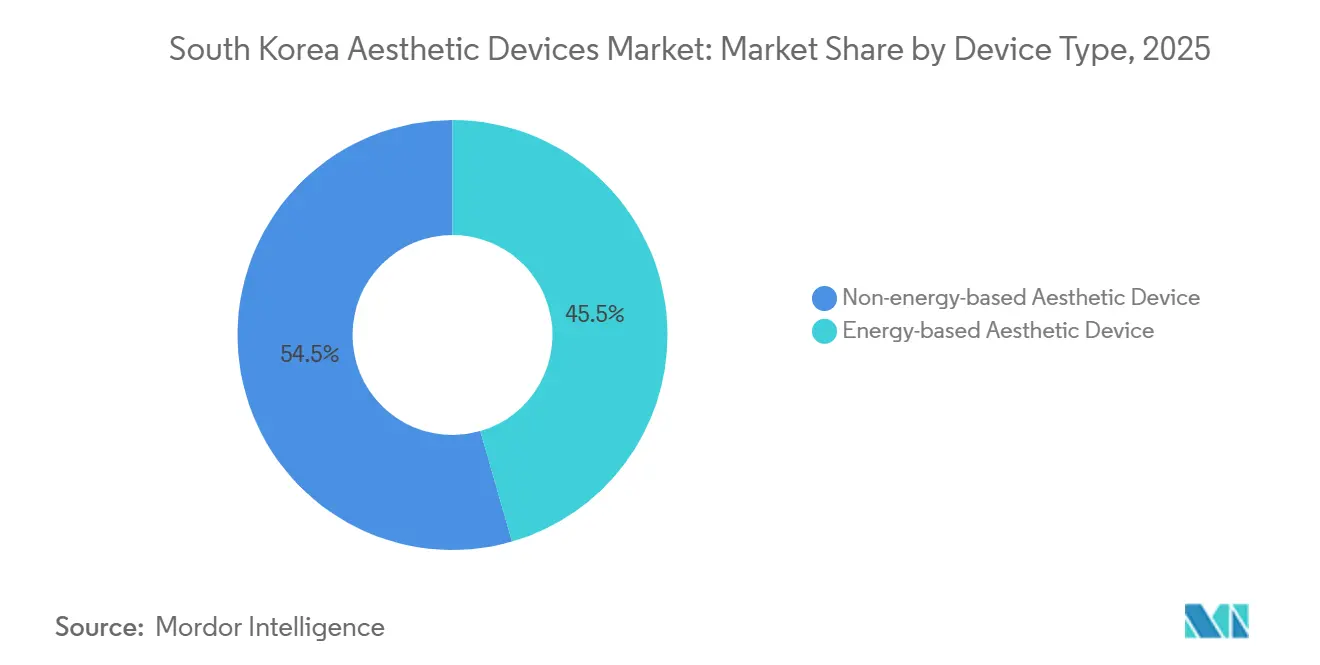

- Por tipo de dispositivo, os dispositivos não energéticos lideraram com 54,52% de participação no tamanho do mercado de dispositivos estéticos da Coreia do Sul em 2025, e os dispositivos baseados em energia devem registrar o CAGR mais rápido de 8,56% durante o período de previsão.

- Por aplicação, o rejuvenescimento e firmeza da pele deteve 32,51% do tamanho do mercado de dispositivos estéticos da Coreia do Sul em 2025, e o contorno corporal e redução de celulite avança a um CAGR de 9,12% até 2031.

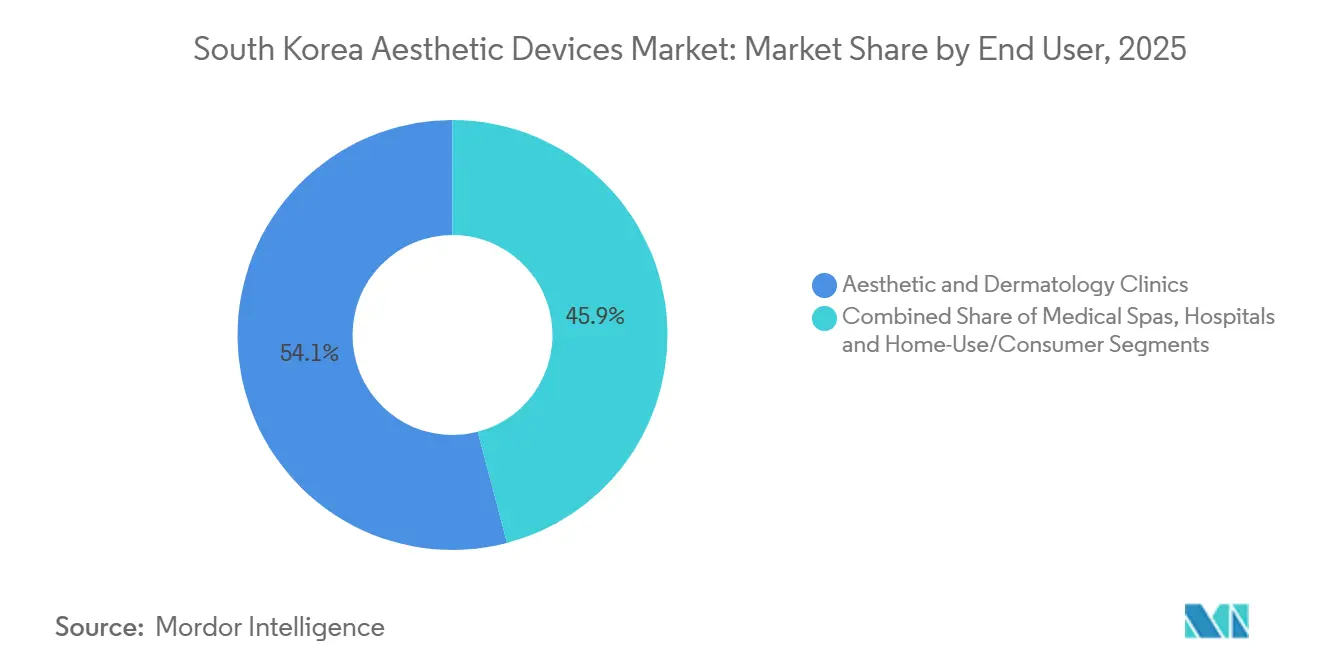

- Por usuário final, clínicas de estética e dermatologia controlaram 54,07% de participação na receita em 2025, e devem registrar o CAGR mais rápido de 8,65% até 2031.

- Por gênero, o segmento feminino representou 82,01% do tamanho do mercado em 2025, enquanto o segmento masculino registrou um CAGR de 8,79% durante o período de previsão.

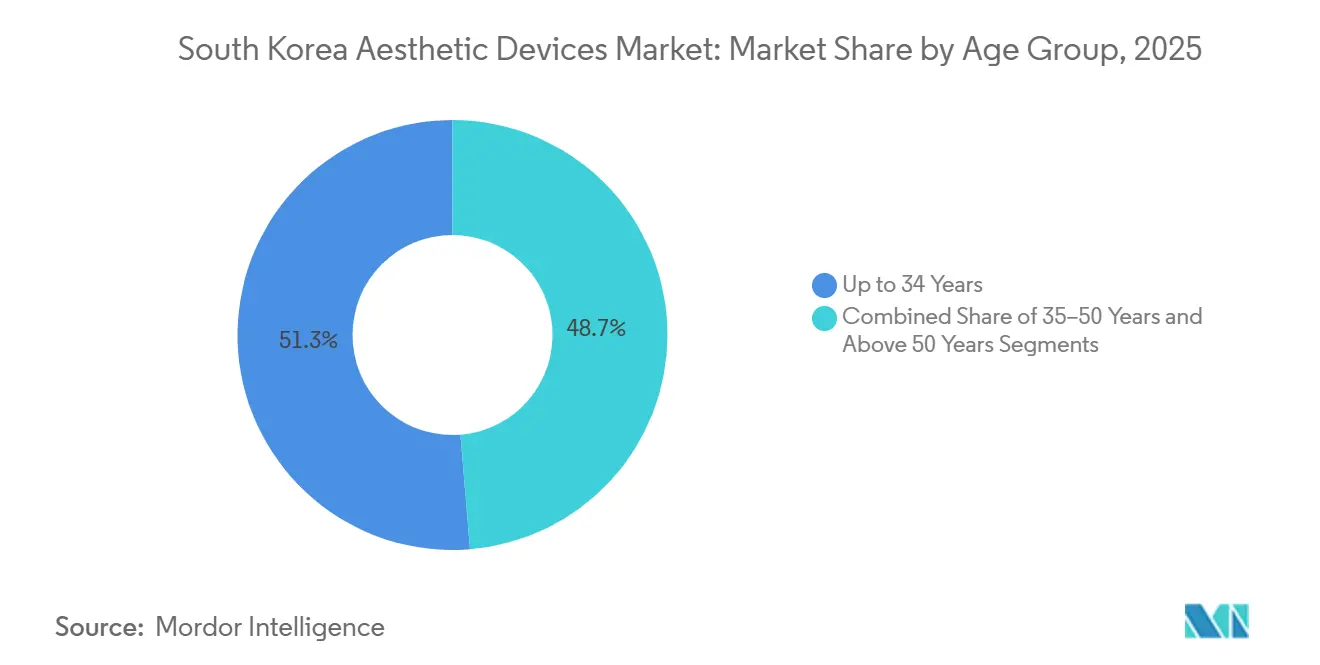

- Por faixa etária, o segmento de até 34 anos comandou 51,29% de participação no tamanho do mercado de dispositivos estéticos da Coreia do Sul em 2025, e o segmento de 35 a 50 anos cresce a um CAGR de 8,73% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Turismo Médico Receptivo e Influência do K-Beauty | +1.2% | Seul, Busan | Médio prazo (2-4 anos) |

| Rápida Adoção de Tecnologias Minimamente Invasivas e Baseadas em Energia | +1.5% | Clínicas nacionais e metropolitanas | Curto prazo (≤ 2 anos) |

| Envelhecimento Populacional Impulsiona Demanda Antienvelhecimento | +0.9% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Crescimento do Segmento de Mercado de Estética Masculina | +0.8% | Seul, Incheon | Médio prazo (2-4 anos) |

| Demanda Crescente por Tratamentos Estéticos Personalizados e Preventivos | +0.7% | Principais cidades | Médio prazo (2-4 anos) |

| Expansão de Redes de Clínicas Apoiadas por Capital Privado | +0.6% | Cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Turismo Médico Receptivo e Influência do K-Beauty

As chegadas de pacientes estrangeiros atingiram 1,17 milhão em 2024, e 56,6% buscaram tratamentos dermatológicos ou de cirurgia plástica, injetando USD 2,3 bilhões em gastos diretos no mercado de dispositivos estéticos da Coreia do Sul. Visitantes chineses e da ASEAN, que geram 68% do volume receptivo, frequentemente solicitam dispositivos que veem nas redes sociais de K-beauty, transformando clínicas em showrooms voltados para exportação.[2]Hyun-Woo Lee, "Turismo Médico de K-Beauty Impulsiona Demanda por Dispositivos," The Korea Herald, koreaherald.com Os fabricantes agora codesenvolvem kits de marketing com agências de turismo para alinhar evidências clínicas com a identidade de estilo de vida. A revisão de 2025 do visto Medical Korea estende as estadias estéticas para 90 dias, o que deve manter o mercado de dispositivos estéticos da Coreia do Sul em uma trajetória de crescimento de visitantes de dois dígitos.[3]Ministério da Saúde e Bem-Estar, "Expansão do Programa de Visto Medical Korea," Ministério da Saúde e Bem-Estar, mohw.go.kr Ainda assim, 22% dos pacientes estrangeiros enfrentaram complicações de prestadores não licenciados, destacando lacunas de acreditação que poderiam reduzir futuras indicações.

Rápida Adoção de Tecnologias Minimamente Invasivas e Baseadas em Energia

Modalidades baseadas em energia, como lasers de picossegundo e radiofrequência monopolar, reduzem a recuperação para 48 horas, substituindo liftings cirúrgicos em clínicas urbanas. O PicoPlus da Lutronic e o PicoSure da Cynosure dominaram as instalações de 2024, evidenciando a preferência dos clínicos por plataformas seletivas para pigmentos. A revisão acelerada do MFDS, introduzida em 2025, agora aprova dispositivos híbridos comprovados em 12 meses, seis meses mais rápido do que antes. O Infini RF da Hironic, que combina profundidade controlada com microagulhamento, demonstra como empresas menores exploram esse caminho para conquistar indicações de nicho. Essas mudanças canalizam demanda constante de substituição para o mercado de dispositivos estéticos da Coreia do Sul, especialmente entre clínicas que buscam preços premium para procedimentos.

Envelhecimento Populacional Impulsiona Demanda Antienvelhecimento

Adultos com 65 anos ou mais atingirão 20,6% da população até 2026, intensificando a demanda por firmeza com radiofrequência e preenchedores estimuladores de colágeno. O grupo de 50 a 65 anos sozinho respondeu por 31% das injeções de toxina botulínica em 2025, uma participação que sustenta receita recorrente dentro do mercado de dispositivos estéticos da Coreia do Sul. Produtos que promovem bioestimulação gradual, como o Sculptra da Galderma, cresceram 18% em relação ao ano anterior em 2025. A "pré-rejuvenação" preventiva entre jovens de 25 a 35 anos significa dois picos de demanda, suavizando as curvas de utilização para as clínicas. Com o tempo, a baixa taxa de fertilidade da Coreia pode reduzir o fluxo futuro de pacientes, tornando o turismo receptivo mais crítico para sustentar o setor de dispositivos estéticos da Coreia do Sul.

Crescimento do Segmento de Mercado de Estética Masculina

Os procedimentos para homens estão crescendo a um CAGR de 9,01% até 2031, com 34% dos homens urbanos encarando os tratamentos como ativos de carreira. A redução do masseter e o contorno abdominal dominam, levando a Classys a lançar um protocolo "Men's Contour" que combina criolipólise com estimulação eletromagnética. As clínicas precificam as sessões masculinas 15% mais alto, citando maior tempo de cadeira e necessidades anestésicas, um prêmio que eleva a receita média por procedimento no mercado de dispositivos estéticos da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Dispositivos Avançados | -0.8% | Clínicas nacionais e de segundo nível | Curto prazo (≤ 2 anos) |

| Prazos Rigorosos de Aprovação do MFDS e Custos de Conformidade | -0.6% | Todos os fabricantes | Médio prazo (2-4 anos) |

| Estagnação Demográfica Limita o Crescimento Doméstico de Longo Prazo | -0.5% | Províncias rurais | Longo prazo (≥ 4 anos) |

| Proliferação de Dispositivos Falsificados e Não Certificados | -0.4% | Canais online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Dispositivos Avançados

Os sistemas Thermage FLX e Ultherapy são listados acima de USD 150.000, enquanto os contratos anuais de serviço acrescentam 12-15% do valor de compra. Grupos apoiados por hospitais absorvem esses custos, mas muitas clínicas independentes em Daejeon ou Gwangju recorrem a unidades recondicionadas que estendem os horizontes de retorno sobre o investimento. Apenas 18% das instalações de 2025 utilizaram leasing de terceiros, muito abaixo dos 42% do Japão, refletindo o conservadorismo dos bancos coreanos na concessão de crédito. O longo prazo de retorno desencoraja as clínicas da adoção antecipada, prolongando o ciclo de atualização no mercado de dispositivos estéticos da Coreia do Sul.

Prazos Rigorosos de Aprovação do MFDS e Custos de Conformidade

Lasers de Classe III necessitam de ensaios com 60 participantes e acompanhamento de 12 meses, acrescentando até USD 1 milhão por dispositivo. Os relatórios anuais de segurança resultaram em 14 recalls em 2025, principalmente para unidades de RF com entrega de energia inconsistente. Empresas menores, como a Wontech, alocam 8,2% da receita para assuntos regulatórios, o dobro da participação de concorrentes globais que distribuem custos mundialmente. A certificação obrigatória ISO 13485:2016 a partir de 2025 eleva as barreiras de entrada, desacelerando o fluxo de inovação no setor de dispositivos estéticos da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Injetáveis Não Energéticos Superam os Líderes em Energia

O segmento de dispositivos não energéticos representa 54,52% de participação no mercado de dispositivos estéticos da Coreia do Sul, à medida que os prazos de aprovação da Classe II foram reduzidos em quatro meses. Os preenchedores dérmicos ancorados por Hugel e Medytox agora duram de 8 a 10 meses, impulsionando o retorno de pacientes entre 35 e 50 anos. Os fios biodegradáveis ganham preferência entre pacientes do sexo masculino que buscam refinamento da linha da mandíbula sem cirurgia. As ferramentas de microdermoabrasão para uso doméstico da Dr. Jart+ ampliam o continuum de cuidados, embora as margens permaneçam inferiores às dos equipamentos de grau clínico.

O segmento de dispositivos baseados em energia deve registrar o CAGR mais rápido de 8,56%, graças a lasers de alto valor e unidades de radiofrequência que sustentam a diferenciação das clínicas. As plataformas de picossegundo detêm 38% das vendas de energia, e a série Ultraformer da Jeisys eleva o padrão com HIFU de profundidade personalizada. Os preços médios de venda das unidades de IPL caíram 12% em 2025, à medida que Alma e Lumenis lançaram modelos de entrada voltados para spas médicos. Os sistemas combinados que fundem radiofrequência com ultrassom obtiveram seis autorizações do MFDS em 2025, sinalizando um futuro híbrido para o mercado de dispositivos estéticos da Coreia do Sul.

Por Aplicação: Contorno Corporal Redefine o Mix de Crescimento

O segmento de rejuvenescimento e firmeza da pele liderou com 32,51% de participação, mas o contorno corporal e a redução de celulite se expandem a um CAGR de 9,12% impulsionados pela demanda por criolipólise e estimulação eletromagnética muscular. A Clatuu Alpha da Classys enviou 28% mais unidades em 2025, refletindo o apetite dos consumidores por redução de gordura não cirúrgica. Os lasers de diodo estão superando o alexandrita na remoção de pelos, melhorando a eficácia para peles mais escuras. O tratamento de cicatrizes e pigmentação se beneficia de lasers fracionados como o eCO2 Plus da Lutronic, que reduz os eventos de superaquecimento em 34% por meio de imagens térmicas. A remoção de tatuagens e lesões vasculares cresce 5,80% ao ano à medida que os sistemas de picossegundo decompõem tonalidades de tinta resistentes, ampliando as indicações clínicas no mercado de dispositivos estéticos da Coreia do Sul.

Por Usuário Final: Clínicas de Estética e Dermatologia Capturam Impulso

O segmento de clínicas de estética e dermatologia deteve 54,07% de participação em 2025, com o CAGR mais rápido de 8,65% ao agrupar pacotes padronizados a preços 20-25% abaixo das médias de Seul. As redes aproveitam compras em volume de consumíveis e equipes com treinamento cruzado para atingir 22% de EBITDA, levando os fabricantes a elaborar acordos baseados em volume. Os hospitais mantêm a dominância reconstrutiva, mas cedem espaço eletivo para locais ambulatoriais, enquanto os dispositivos de uso doméstico capturam o segmento orientado à conveniência que vê a estética como autocuidado diário.

Por Gênero: Adoção Masculina Acelera a Diversidade de Receita

O segmento feminino gerou 82,01% da receita, mas o segmento masculino impulsiona o crescimento incremental com um CAGR de 8,79%. As injeções de toxina no masseter e a escultura abdominal baseada em Clatuu lideram a demanda masculina, apoiadas por orçamentos de bem-estar corporativo nos setores de tecnologia e finanças. A formulação Botulax da Hugel com maior concentração de proteínas reduz o tempo das sessões na derme masculina mais espessa, aumentando o rendimento para as clínicas no mercado de dispositivos estéticos da Coreia do Sul.

Por Faixa Etária: O Grupo Etário de Até 34 Anos Lidera o Mercado

O segmento de até 34 anos representou a maior participação de 51,29% no mercado, devido à forte consciência de beleza entre os consumidores mais jovens, à ampla adoção de tratamentos estéticos preventivos, à alta influência das redes sociais e das tendências da beleza coreana, e à crescente demanda por procedimentos de aprimoramento da pele, como tratamentos a laser e redução de cicatrizes de acne. Por outro lado, o segmento de 35 a 50 anos deve registrar o CAGR mais rápido de 8,73%, devido à crescente demanda por tratamentos antienvelhecimento, maior capacidade de gastos, preferência crescente por procedimentos estéticos não invasivos e foco crescente em manter uma aparência jovem para fins profissionais e sociais.

Análise Geográfica

Seul respondeu por 62% dos procedimentos de 2025, impulsionada por domicílios de alta renda e pela densidade de clínicas que torna Gangnam um campo de provas para cada novo lançamento de dispositivo. Busan emerge como polo secundário à medida que os spas médicos atendem profissionais da cidade portuária e turistas chineses. Incheon aproveita a proximidade com o aeroporto, adicionando 19% mais clínicas desde 2024 e absorvendo visitantes de curta estadia do Japão e de Taiwan.

As cidades de segundo nível — Daegu, Gwangju, Daejeon — crescem a um CAGR de 7,1%, superando os 5,8% de Seul, à medida que redes de capital privado exploram aluguéis mais baixos e concorrência limitada. No entanto, apenas 34% de suas clínicas possuem lasers de picossegundo, em comparação com 68% em Seul, evidenciando restrições de capital. As regiões rurais de Jeolla e Gangwon enfrentam tempos médios de deslocamento de 45 minutos até a instalação estética mais próxima, limitando a penetração do mercado de dispositivos estéticos da Coreia do Sul.

Os programas governamentais de exportação são relevantes: os fabricantes coreanos exportaram USD 420 milhões em dispositivos em 2024, e o alinhamento com a ISO 13485 busca reconhecimento mútuo com o Japão e a União Europeia para reduzir testes duplicados. As certificações de segurança adicionais da China em 2025 elevam os custos de conformidade, levando as empresas a se voltarem para os mercados da ASEAN para mitigar riscos geopolíticos.

Cenário Competitivo

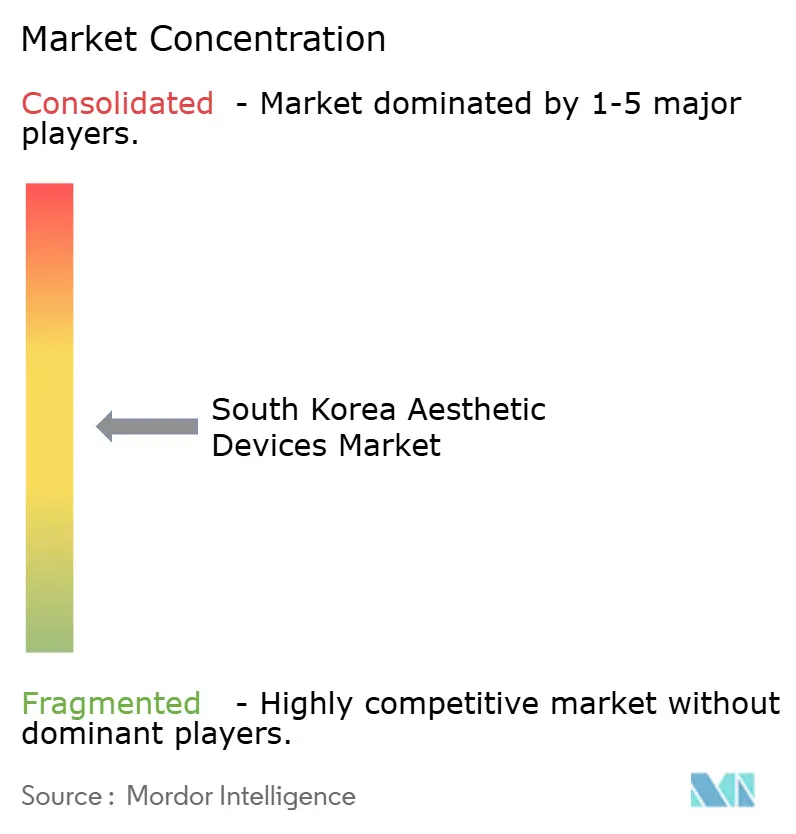

Os principais fornecedores incluem HUGEL, Inc., Medytox, Cynosure Lutronic, CLASSYS Inc. e AbbVie Inc. (Allergan Aesthetics), posicionando o mercado de dispositivos estéticos da Coreia do Sul na zona moderadamente concentrada. As empresas domésticas dominam os segmentos de energia por meio da integração vertical que combina o fornecimento de componentes com serviços internos, permitindo ciclos de atualização mais rápidos de 18 meses. As multinacionais aproveitam as barreiras regulatórias e os relacionamentos com cirurgiões para garantir contratos de injetáveis nos principais hospitais.

A intensidade de inovação é evidente: as empresas coreanas registraram 142 patentes de dispositivos em 2024, um aumento de 23% em relação ao ano anterior, com muitas voltadas para sistemas de feedback em tempo real. A patente de monitoramento de tecidos baseada em impedância da Lutronic de 2025 ajuda os clínicos a evitar queimaduras enquanto maximiza a estimulação do colágeno, reforçando seu posicionamento premium. Disruptores de uso doméstico como LG Household & Health Care e AmorePacific exploram os canais de eletrônicos de consumo para alcançar o público de 25 a 35 anos, ampliando o conjunto competitivo além da tecnologia médica tradicional.

Os pioneiros em mapeamento de tratamentos guiados por IA podem capturar espaços inexplorados ao integrar análises faciais com bancos de dados de viscosidade de preenchedores. Os fabricantes que detêm certificados ISO 13485:2016 podem lançar novos modelos de seis a nove meses mais rápido do que os novos entrantes, uma vantagem de velocidade que pode ampliar a participação ao longo do período de previsão.

Líderes do Setor de Dispositivos Estéticos da Coreia do Sul

HUGEL, Inc.

Medytox

Cynosure Lutronic

CLASSYS Inc.

AbbVie Inc. (Allergan Aesthetics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: HUGEL, Inc. lançou o CellREDM, um tratamento injetável baseado em matriz dérmica acelular humana (hADM). Projetado para promover a regeneração da pele ao repor componentes-chave da matriz extracelular, como colágeno e elastina, o novo produto visa aprimorar o portfólio da Hugel além dos tratamentos tradicionais de rugas e volume, oferecendo soluções mais abrangentes de rejuvenescimento da pele.

- Março de 2026: Medytox lançou o Nuviju, uma nova injeção para redução de gordura voltada para a gordura submentoniana. O Nuviju é a primeira injeção para redução de gordura desenvolvida domesticamente na Coreia, utilizando ácido cólico como ingrediente principal, e foi aprovado como o 40º novo medicamento desenvolvido localmente pelo Ministério da Segurança Alimentar e Farmacêutica. O tratamento é destinado a indivíduos com papada moderada a grave.

- Setembro de 2025: Sciton, Inc. lançou o HALO TRIBRID, o primeiro laser de resurfacing personalizável 3 em 1. O novo sistema combina as tecnologias principais da empresa, HALO, MOXI e Resurfacing com Érbio, em uma única plataforma, proporcionando maior flexibilidade e eficiência para os profissionais. Construído com décadas de inovação, o dispositivo foi projetado para oferecer melhores resultados de tratamento ao mesmo tempo em que simplifica os fluxos de trabalho clínicos.

Escopo do Relatório do Mercado de Dispositivos Estéticos da Coreia do Sul

De acordo com o escopo do relatório, os dispositivos estéticos são ferramentas utilizadas em procedimentos cosméticos não cirúrgicos ou minimamente invasivos para melhorar a aparência por meio de tecnologias como lasers, radiofrequência, ultrassom e luz.

O Relatório do Mercado de Dispositivos Estéticos da Coreia do Sul é segmentado por Tipo de Dispositivo, Aplicação, Usuário Final, Gênero, Faixa Etária e Geografia. Por Tipo de Dispositivo, o mercado é segmentado em Dispositivos Baseados em Energia (Baseados em Laser, Radiofrequência, IPL e Baseados em Luz, Ultrassom/HIFU) e Dispositivos Não Energéticos (Preenchedores Dérmicos e Injetáveis, Implantes, Microdermoabrasão e Dermarollers). Por Aplicação, o mercado é segmentado em Rejuvenescimento e Firmeza da Pele, Contorno Corporal e Redução de Celulite, Remoção de Pelos, Tratamento de Cicatrizes/Acne/Pigmentação, Remoção de Tatuagens e Lesões Vasculares, e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas Estéticas e de Dermatologia, Spas Médicos e Uso Doméstico/Consumidor. Por Gênero, o mercado é segmentado em Feminino e Masculino. Por Faixa Etária, o mercado é segmentado em 18–34 Anos, 35–50 Anos e Acima de 50 Anos. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos Baseados em Energia | Baseados em Laser |

| Radiofrequência | |

| IPL e Baseados em Luz | |

| Ultrassom / HIFU | |

| Dispositivos Não Energéticos | Preenchedores Dérmicos e Injetáveis |

| Implantes | |

| Microdermoabrasão e Dermarollers |

| Rejuvenescimento e Firmeza da Pele |

| Contorno Corporal e Redução de Celulite |

| Remoção de Pelos |

| Tratamento de Cicatrizes, Acne e Pigmentação |

| Remoção de Tatuagens e Lesões Vasculares |

| Outros |

| Hospitais |

| Clínicas Estéticas e de Dermatologia |

| Spas Médicos |

| Uso Doméstico / Consumidor |

| Feminino |

| Masculino |

| 18–34 Anos |

| 35–50 Anos |

| Acima de 50 Anos |

| Por Tipo de Dispositivo | Dispositivos Baseados em Energia | Baseados em Laser |

| Radiofrequência | ||

| IPL e Baseados em Luz | ||

| Ultrassom / HIFU | ||

| Dispositivos Não Energéticos | Preenchedores Dérmicos e Injetáveis | |

| Implantes | ||

| Microdermoabrasão e Dermarollers | ||

| Por Aplicação | Rejuvenescimento e Firmeza da Pele | |

| Contorno Corporal e Redução de Celulite | ||

| Remoção de Pelos | ||

| Tratamento de Cicatrizes, Acne e Pigmentação | ||

| Remoção de Tatuagens e Lesões Vasculares | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Estéticas e de Dermatologia | ||

| Spas Médicos | ||

| Uso Doméstico / Consumidor | ||

| Por Gênero | Feminino | |

| Masculino | ||

| Por Faixa Etária | 18–34 Anos | |

| 35–50 Anos | ||

| Acima de 50 Anos | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos estéticos da Coreia do Sul?

O mercado é avaliado em USD 567,75 milhões em 2026 e deve atingir USD 838,63 milhões até 2031.

Qual tipo de dispositivo cresce mais rapidamente na Coreia do Sul?

O segmento de dispositivos baseados em energia deve crescer a um CAGR de 8,56% devido à crescente demanda por procedimentos minimamente invasivos, à adoção crescente de tecnologias de laser e radiofrequência, à preferência crescente por tratamentos de rejuvenescimento da pele e aos contínuos avanços tecnológicos que aprimoram a eficácia e a segurança dos tratamentos.

Por que o contorno corporal tem alta demanda?

A preferência dos consumidores pela redução de gordura não cirúrgica por meio de criolipólise e sistemas eletromagnéticos de tonificação muscular impulsiona o crescimento do contorno corporal a um CAGR de 9,12%.

Qual é a relevância da participação masculina em procedimentos estéticos?

O segmento masculino deve crescer ao CAGR mais rápido de 8,79%, representando uma parcela crescente das receitas das clínicas.

Quais fatores regulatórios moldam os lançamentos de dispositivos?

A revisão acelerada do MFDS reduz a aprovação para 12 meses para dispositivos híbridos, mas os lasers de Classe III ainda enfrentam ensaios onerosos e rigorosa vigilância pós-comercialização.

Quais cidades fora de Seul apresentam forte potencial de crescimento?

Busan, Incheon, Daegu e Gwangju crescem mais rápido do que a capital graças à expansão de redes de clínicas e aos menores custos imobiliários.

Página atualizada pela última vez em: