Tamanho e Participação do Mercado de Adesivos e Selantes para Construção na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

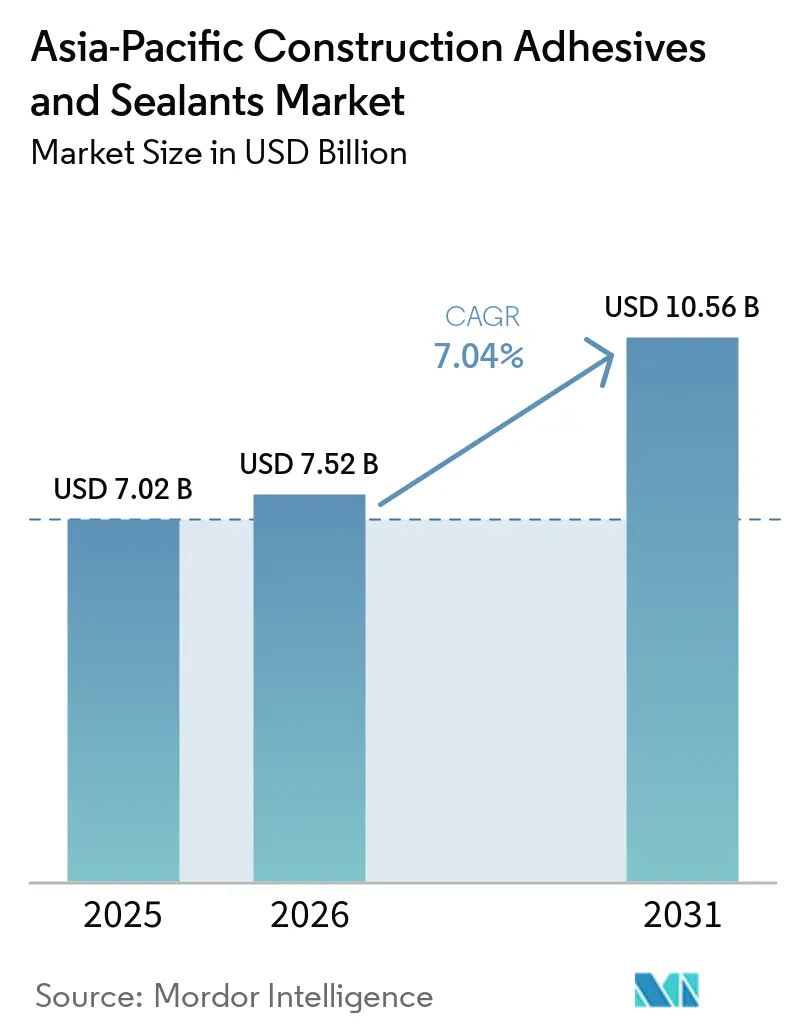

| Tamanho do mercado no ano base (2025) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes para Construção na Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes para Construção na Ásia-Pacífico foi avaliado em USD 7,02 bilhões em 2025 e estima-se que cresça de USD 7,52 bilhões em 2026 para atingir USD 10,56 bilhões até 2031, a um CAGR de 7,04% durante o período de previsão (2026-2031). O pipeline de megaprojetos de corredores de transporte está ampliando a demanda por selantes de poliuretano de grau marinho, enquanto os programas de retrofit sísmico em economias maduras estão acelerando a transição para silicones de cura neutra que toleram ±25% de movimentação de junta. Os limites mais rígidos de compostos orgânicos voláteis (VOC) de Pequim estão catalisando a adoção de acrílicos de base aquosa; esses produtos agora sustentam cronogramas de montagem de módulos pré-fabricados em ritmo acelerado que favorecem quimicas de poliuretano de cura por umidade e epóxi de dois componentes. Formuladores multinacionais estão investindo em centros de produção regionais para amortecer a volatilidade de matérias-primas, mas misturadores localizados continuam competindo em custo logístico dentro do canal residencial. Choques de fornecimento de carbonato de dimetila e silício metálico permanecem como pontos de atenção, pois podem prolongar os prazos de entrega de selantes para 12 semanas, direcionando alguns projetos para alternativas de silano modificado.

Principais Conclusões do Relatório

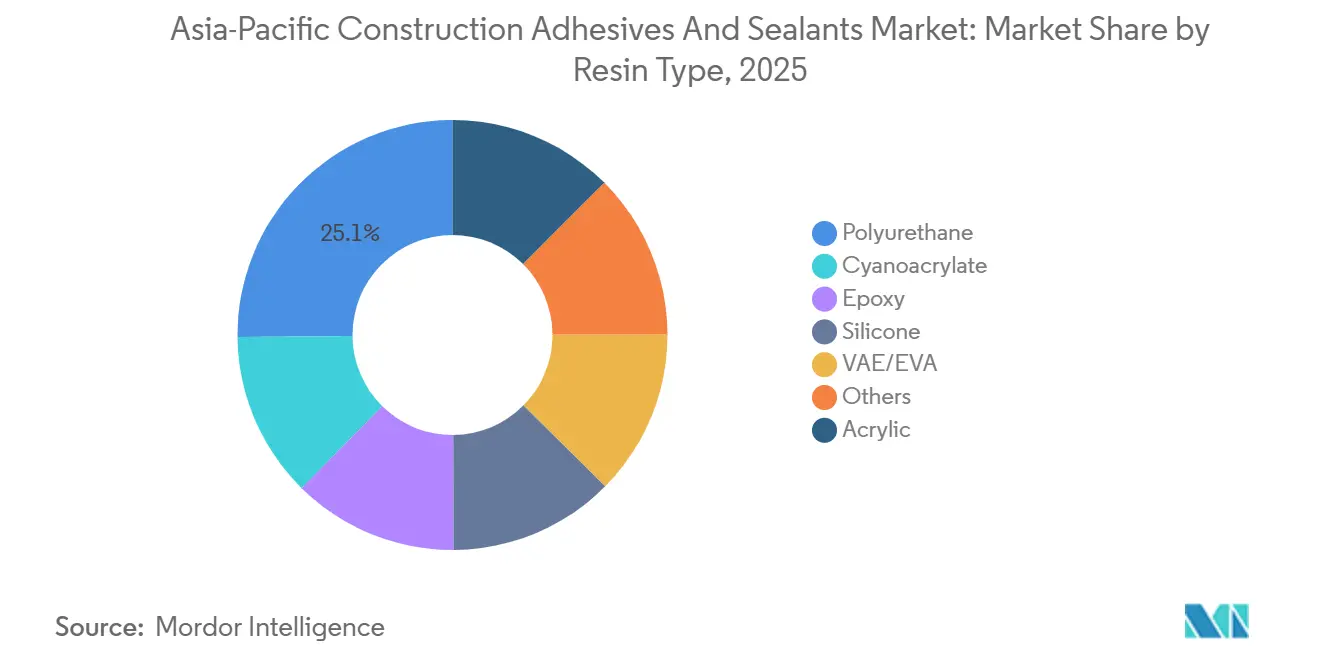

- Por tipo de resina, as resinas de poliuretano detinham a maior participação, com 25,14% do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico em 2025, enquanto o silicone avançará a um CAGR de 7,18% até 2031.

- Por tecnologia, os selantes (1K e 2K) representaram 44,37% do tamanho do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico em 2025, e os de base aquosa têm previsão de expansão a um CAGR de 7,32% até 2031.

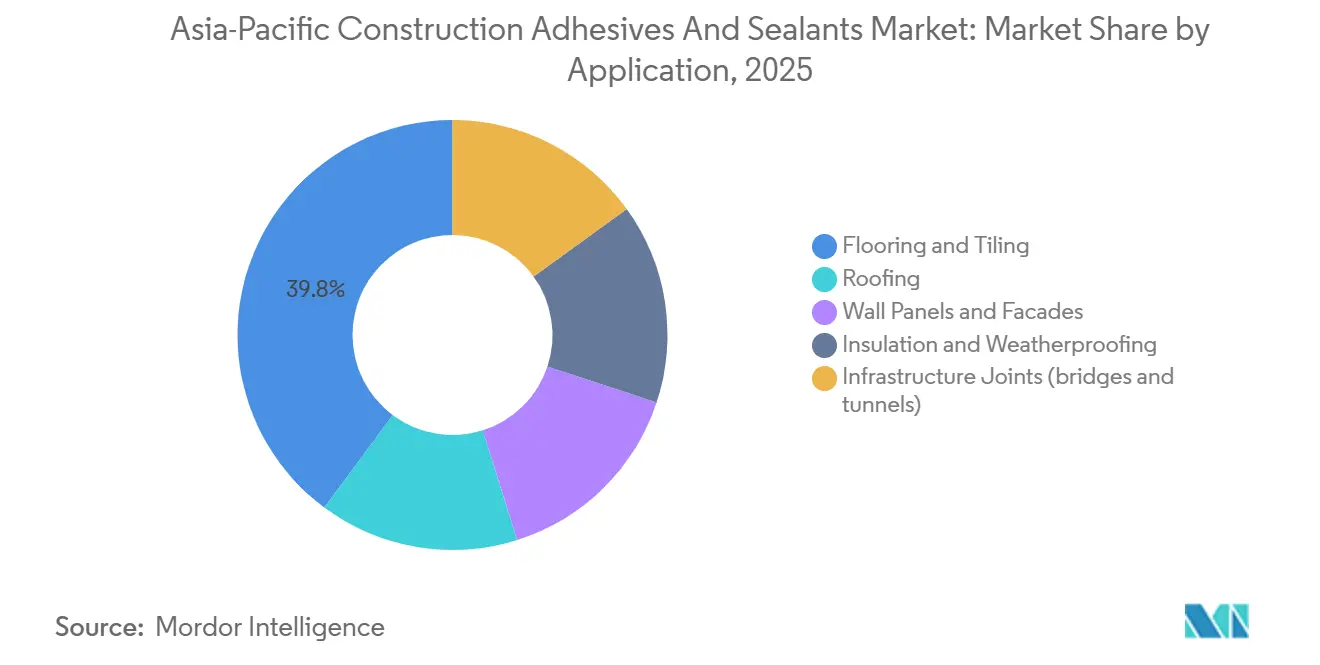

- Por aplicação, pisos e revestimentos capturaram 39,83% do tamanho do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico em 2025; juntas de infraestrutura (pontes e túneis) registrarão o CAGR mais rápido de 7,18% até 2031.

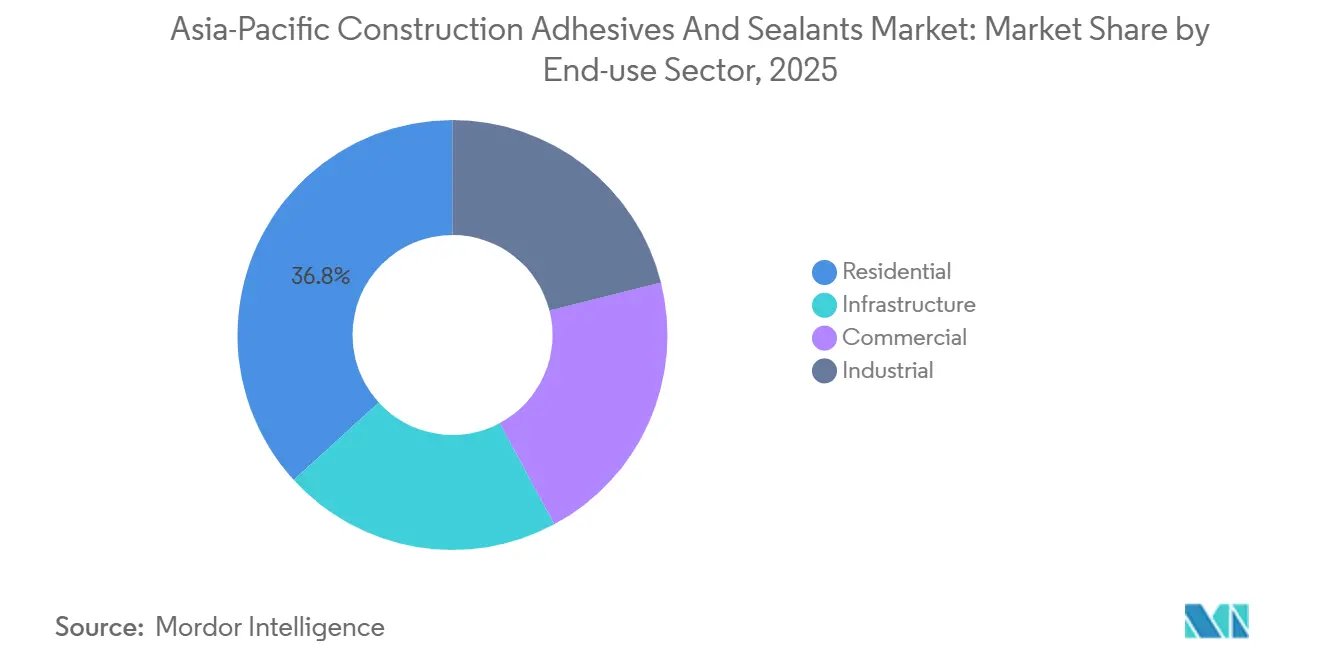

- Por setor de uso final, a construção residencial representou 36,78% da demanda de 2025; o uso final em infraestrutura tem projeção de expansão a um CAGR de 7,23% durante o período de previsão (2026-2031), à medida que o estímulo fiscal se concentra em ativos resilientes ao clima.

- Por geografia, a China detinha uma participação de mercado de 46,74% em 2025 e a participação da Índia deve crescer a um CAGR de 6,89% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos e Selantes para Construção na Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos de infraestrutura na Ásia-Pacífico | +1.2% | China, Índia, ASEAN-5 (Indonésia, Tailândia, Vietnã, Filipinas, Malásia), com repercussão na Austrália | Médio prazo (2–4 anos) |

| Códigos de construção sustentável impulsionando a demanda por selantes de baixo VOC | +0.9% | Global, com adoção antecipada na China (Pequim, Xangai), Singapura, Hong Kong, Japão | Curto prazo (≤ 2 anos) |

| Crescimento rápido da construção modular e pré-fabricada | +0.8% | Índia, China, Vietnã, Indonésia, com projetos-piloto na Austrália e Singapura | Médio prazo (2–4 anos) |

| Armazenagem de comércio eletrônico impulsionando adesivos para pisos industriais | +0.7% | China, Índia, Sudeste Asiático (Vietnã, Indonésia, Tailândia), Austrália | Curto prazo (≤ 2 anos) |

| Substituição de fixadores mecânicos por adesivos estruturais | +0.6% | Japão, Coreia do Sul, Austrália, Singapura, com adoção se expandindo para cidades de primeiro nível da China | Longo prazo (≥ 4 anos) |

| Retrofits de edificações envelhecidas em economias maduras da Ásia-Pacífico | +0.5% | Japão, Austrália, Singapura, Coreia do Sul, Hong Kong | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos de Infraestrutura na Ásia-Pacífico

A ponte terrestre de USD 36 bilhões da Tailândia especificará selantes de polissulfeto de grau marinho para pilares em zonas de maré e revestimentos de túneis[1]Ministério das Finanças da Tailândia, "Ficha Técnica do Projeto Ponte Terrestre," mof.go.th. A Ponte Thu Thiem 4 do Vietnã utilizou sistemas de junta de expansão que suportaram 100.000 ciclos de compressão, um desempenho agora replicado em projetos de viadutos de metrô. A BMI prevê que os gastos regionais com construção subam de USD 2.429 bilhões em 2025 para USD 2.580,4 bilhões em 2026, liderados pela Índia com crescimento de 6,2%. Sistemas automatizados de dispensação de adesivos estão reduzindo a mão de obra no local em 30% e elevando a consistência da resistência de ligação em 40%, aumentando as barreiras de entrada para misturadores menores. Coletivamente, os pipelines de megaprojetos ancoram visibilidade de longo prazo que sustenta o mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Códigos de Construção Sustentável Impulsionando a Demanda por Selantes de Baixo VOC

A norma GB 33372-2020 da China estabelece limites diferenciados de VOC, e a DB11/1983-2022 de Pequim restringe os limites a 50 g/L para aplicações interiores, efetivamente proibindo mastiques à base de solvente em projetos estatais[2]Secretaria Municipal de Ecologia de Pequim, "Norma DB11/1983-2022," beijingstandards.gov.cn. A certificação do Conselho da Indústria da Construção de Hong Kong limita as emissões de selantes externos a 100 g/L, favorecendo acrílicos de base aquosa e polímeros de silano modificado. O registro voluntário 4VOC do Japão permite que arquitetos selecionem produtos com dados de emissão verificados, alinhando-se com JPY 208,8 bilhões (USD 1,395 bilhão) alocados para atualizações sísmicas no exercício fiscal de 2025. O Plano Diretor de Construção Sustentável de Singapura exige que 80% das novas construções atinjam o Green Mark Platinum até 2030, incentivando Declarações Ambientais de Produto que fornecedores multinacionais podem prontamente fornecer. Esses códigos aceleram a substituição em direção a quimicas de base aquosa, expandindo o mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Crescimento Rápido da Construção Modular e Pré-fabricada

As iniciativas de habitação popular da Índia utilizam epóxis de presa rápida que atingem resistência ao manuseio em 6 minutos, reduzindo a mão de obra no local em 30%. A China produziu aproximadamente 1 bilhão de m² de edificações pré-fabricadas em 2024, com províncias exigindo 30% de conteúdo pré-fabricado em projetos acima de 10.000 m². Vietnã e Indonésia implantam escolas modulares financiadas por doadores que especificam adesivos EMICODE EC1 Plus, colocando o Ultrabond ECO MS 4 LVT da MAPEI em posição de destaque. Fabricantes de painéis negociam contratos de fornecimento anuais para produtos com viscosidade controlada, enquanto pequenos fabricantes ainda dependem de distribuidores regionais com pedidos mínimos flexíveis. O impulso da pré-fabricação, portanto, inclina a demanda para sistemas de poliuretano e epóxi de alta reatividade dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Armazenagem de Comércio Eletrônico Impulsionando Adesivos para Pisos Industriais

Os centros de distribuição operam empilhadeiras que impõem cargas dinâmicas, direcionando os desenvolvedores para argamassas de poliuretano que toleram taxas de emissão de vapor de umidade acima de 12 lb/1.000 ft²/24 horas. O Fortane LVT-1F da TEC mantém a integridade da ligação a 99% de umidade relativa, eliminando linhas de custo de barreira de vapor. A Índia absorveu 50 milhões de ft² de espaço industrial em 2025, e centros de segundo nível como Pune e Ahmedabad respondem por 40% da nova oferta. Os adesivos para pisos de epóxi acrescentam 15-20% aos orçamentos iniciais, mas estendem os ciclos de manutenção de três para sete anos, uma compensação que os proprietários institucionais agora favorecem. O boom da logística, portanto, reforça o crescimento de volume no mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas petroquímicas | -0.8% | Global, com impacto agudo no Nordeste Asiático (China, Japão, Coreia do Sul) e no Sudeste Asiático dependente de nafta do Oriente Médio | Curto prazo (≤ 2 anos) |

| Limites de VOC mais rígidos para tecnologias à base de solvente | -0.5% | China (Pequim, Xangai), Hong Kong, Singapura, Japão, com adoção gradual na Índia e na ASEAN | Médio prazo (2–4 anos) |

| Interrupções no fornecimento de monômero de silicone na China | -0.4% | Global, com impacto concentrado nos segmentos de selantes de alto desempenho no Japão, Coreia do Sul, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para métodos de aplicação avançados | -0.3% | Indonésia, Vietnã, Filipinas, Índia, com lacunas localizadas na Austrália e Singapura para ofícios especializados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Petroquímicas

As margens de etileno caíram 50% no segundo semestre de 2024 com as adições de capacidade superando a demanda por polímeros. Um cenário de fechamento de 90% das rotas de navegação no Estreito de Ormuz em meados de 2025 forçou as craqueadoras sul-coreanas a paralisar unidades, reduzindo drasticamente o fornecimento regional de olefinas. Os formuladores de adesivos não conseguem fazer hedge além de seis meses porque as curvas a termo carecem de liquidez, de modo que os picos de preços à vista comprimem as margens. Os pilotos de bio-nafta na Tailândia e na Malásia são negociados com prêmios de 30-40%, limitando a adoção a vitrines de construção sustentável. A volatilidade das matérias-primas, portanto, modera a expansão das margens dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Limites de VOC Mais Rígidos para Tecnologias à Base de Solvente

O limite de VOC interior de 50 g/L de Pequim torna muitos mastiques à base de solvente não conformes em projetos municipais. O teto exterior de 100 g/L de Hong Kong e o caminho Green Mark Platinum de Singapura restringem os filtros de aquisição que misturadores menores têm dificuldade em atender. A reformulação para sistemas de base aquosa exige capital e recursos técnicos que players de margens reduzidas podem não ter, impulsionando a consolidação. Em regiões com fiscalização fraca, produtos solventes legados ainda circulam, mas contratantes transfronteiriços impõem padrões corporativos mais rígidos, retirando gradualmente as quimicas de alto VOC. A transição pesa sobre o crescimento de curto prazo para os segmentos de solvente no mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Poliuretano Mantém a Liderança enquanto o Silicone Avança

O poliuretano capturou 25,14% da receita de 2025, ancorando sua liderança em coberturas, isolamento e pisos. O silicone está definido para superar com um CAGR de 7,18% durante o período de previsão (2026-2031) porque fachadas de arranha-céus exigem ±25% de movimentação mais estabilidade UV. Os perfis de cura neutra evitam a corrosão em alumínio anodizado, tornando-os o padrão para contratantes de paredes cortina. O epóxi permanece um nicho, mas sua resistência à tração de 3.500 PSI permite conexões de aço pré-fabricado sem solda, economizando licenças de trabalho a quente e sobretaxas de seguro.

A dinâmica de volume gira em torno da sustentabilidade. O serviço de silicone neutro em carbono da Dow fornece documentação de Avaliação do Ciclo de Vida que facilita as submissões Green Mark Platinum, inclinando projetos premium para o silicone. Os acrílicos dominam as instalações de piso vinílico de luxo, especialmente em armazéns de comércio eletrônico onde a aderência sensível à pressão acelera a entrega. As dispersões VAE de commodities em argamassas secas enfrentam pressão de preços à medida que o excesso de capacidade chinês arrasta as margens. Os cianoacrilatos e os hot-melts permanecem confinados às linhas de fábrica modular onde a aderência instantânea justifica os prêmios de preço. Cada nível de resina, portanto, visa pools de valor distintos dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Por Tecnologia: Selantes Dominam enquanto a Base Aquosa Avança Rapidamente

Os selantes (1K e 2K) combinados representaram 44,37% das vendas de 2025, refletindo a dependência de impermeabilização e envidraçamento estrutural em geografias propensas a sismos. Os silicones de um componente são prevalentes em fachadas residenciais devido à simplicidade de aplicação, enquanto os sistemas de dois componentes prevalecem em pontes e túneis que exigem vida útil estendida. A participação de mercado de Adesivos e Selantes para Construção na Ásia-Pacífico para adesivos de base aquosa está prestes a subir a um CAGR de 7,32% durante o período de previsão (2026-2031). Os padrões de aquisição de Pequim já impõem interiores com VOC próximo de zero, empurrando os contratantes para acrílicos de base aquosa.

As quimicas reativas, os poliuretanos de cura por umidade e os epóxis de dois componentes estão ganhando participação em fábricas pré-fabricadas onde a resistência ao manuseio de seis minutos aumenta o rendimento. Os hot-melts permanecem pequenos porque as preocupações com durabilidade ao ar livre persistem, mas mantêm popularidade na colagem de bordas de móveis. As lacunas de fiscalização entre as províncias de primeiro nível e as do interior criam estruturas de preços duplos: acrílicos à base de solvente persistem em zonas rurais, enquanto as torres no centro das cidades especificam sistemas de base aquosa ou de silano modificado. Esse gradiente de política continuará a moldar a substituição tecnológica dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Por Aplicação: Pisos Dominam Hoje, Juntas de Infraestrutura Aceleram

Pisos e revestimentos detinham 39,83% do volume de 2025 à medida que as instalações de piso vinílico de luxo proliferavam em reformas residenciais e armazéns automatizados. As juntas de infraestrutura, como pontes e túneis, exibem o CAGR mais rápido de 7,18% para o período de previsão (2026-2031) devido aos mandatos de atualização sísmica no Japão, Austrália e Singapura. A demanda por coberturas está intimamente ligada às políticas de telhados verdes em Hong Kong e Singapura, exigindo sistemas de poliuretano resistentes a raízes que suportem pressões de levantamento por tufões.

Os revestimentos de túneis agora especificam varetas de suporte de espuma de poliuretano mais selantes elastoméricos de dois componentes para gerenciar a infiltração de água a 10 bar de pressão. As quimicas de pisos estão migrando para adesivos tolerantes à umidade como o Fortane LVT-1F da TEC, que elimina barreiras de vapor em locais com lençol freático elevado. Em retrofits, tiras de polímero reforçado com fibra de carbono coladas com epóxis permitem extensões verticais sem sobrecarregar as fundações, uma técnica aplicada na Torre Quay Quarter de Sydney. Esses requisitos diferenciados geram ventos favoráveis específicos de resina dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Por Setor de Uso Final: Residencial Domina, mas Infraestrutura Ganha Impulso

Os projetos residenciais comandaram 36,78% da demanda de 2025, pois o estoque envelhecido no Japão e os apartamentos novos na China consumiram adesivos de contato e selantes. A infraestrutura crescerá mais rapidamente a um CAGR de 7,23% durante o período de previsão (2026-2031) porque extensões de metrô, expansões portuárias e subestações de energia renovável exigem sistemas de junta de longa duração. Os pedidos de renovação do terceiro trimestre do exercício fiscal de 2025 do Japão saltaram 24,4% em relação ao ano anterior para JPY 4,05 trilhões (USD 25,92 bilhões), elevando o consumo de adesivos para acabamentos interiores. A recuperação da reforma comercial se apoia em metas de carbono incorporado; o retrofit da Invicta House em Sydney reutilizou 65% de sua estrutura, acumulando economias de carbono verificadas por uma Avaliação do Ciclo de Vida de terceiros.

A demanda industrial acompanha o comércio eletrônico. Os desenvolvedores aceitam o prêmio de custo de 15-20% dos adesivos de epóxi porque os intervalos de manutenção se estendem de três para sete anos, um benefício para proprietários institucionais. As concessões governamentais de projeto-construção-financiamento-operação agora estipulam garantias de durabilidade de 25 anos, induzindo os especificadores a sistemas de resina premium. Enquanto isso, a escassez de mão de obra qualificada na Indonésia e no Vietnã limita a adoção de produtos de dois componentes, de modo que os fornecedores realizam academias de aplicadores para semear a demanda. Essas correntes cruzadas sustentam o crescimento no mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Análise Geográfica

A China liderou a participação regional com 46,74% em 2025, mas modera para crescimento de dígito único médio à medida que a construção residencial esfria. Produtores como a Sika expandiram a produção de argamassa em Xi'an para atingir projetos de metrô e fachadas de arranha-céus. As rígidas regras locais de VOC em Pequim e Xangai aceleram a adoção de base aquosa, enquanto as províncias do interior ainda dependem de acrílicos à base de solvente devido a lacunas de fiscalização. Os gargalos de fornecimento de silicone ligados à volatilidade do carbonato de dimetila levaram alguns contratantes de paredes cortina a pré-qualificar substitutos de poliuretano, diversificando o risco de resina.

A Índia entrega o CAGR mais rápido de 6,89% até 2031 com base em seu Pipeline Nacional de Infraestrutura de USD 1,5 trilhão. Os lançamentos de habitação modular em cidades de segundo nível impulsionam a adoção de poliuretano e epóxi em fábricas fora do local. Os incentivos governamentais para desenvolvedores de habitação popular exigem garantias de impermeabilização de 30 anos, fortalecendo a demanda por selantes de junta de alta qualidade. A campeã doméstica Pidilite aproveita seus gastos em tecnologia e sua joint venture com o Grupo Puma para fornecer sistemas de acabamento em escala.

No Japão, os gastos com renovação atingiram JPY 4,05 trilhões (USD 25,92 bilhões) naquele ano, alta de 24,4% em relação ao ano anterior, e os adesivos para acabamentos interiores se beneficiaram de um aumento de 23% nas reformas de encanamento. As fachadas de arranha-céus também exigem silicones de cura neutra Classe 25 que preservam a elasticidade a -50°C, reforçando a demanda premium. O estoque residencial envelhecido estimula os volumes de selantes para instalações sanitárias à medida que as famílias modernizam os banheiros para padrões de design universal.

O Sudeste Asiático — Indonésia, Tailândia, Vietnã, Filipinas — permanece um polo de crescimento acima da média. A força de trabalho de construção de 8,3 milhões da Indonésia abriga menos de 1 milhão de profissionais certificados, limitando a adoção de sistemas de dois componentes. A academia da Mowilex em 2025 treinou 210 aplicadores, e o ministério do trabalho tem como meta 12 milhões de trabalhadores certificados até 2030. A ponte terrestre de USD 36 bilhões da Tailândia exige selantes de polissulfeto e poliuretano para resistir à intrusão de água salgada. O plano do Vietnã de adicionar 3.000 km de vias expressas até 2030 eleva a demanda por juntas de pontes.

Austrália e Coreia do Sul apresentam nichos maduros, mas ricos em oportunidades. O retrofit da Torre Quay Quarter em Sydney demonstrou que as atualizações de fibra de carbono coladas com epóxi podem reduzir pela metade o carbono incorporado em comparação com cenários de demolição e reconstrução. A planta da Wacker em Jincheon, na Coreia do Sul, agora está entre as maiores instalações de selantes de silicone do mundo, reduzindo os prazos de entrega para produtos de cura neutra Classe 25. Ambos os países canalizam parcerias público-privadas para expansões de metrô que especificam garantias de durabilidade de 20 anos, reforçando o volume para quimicas premium.

Cenário Competitivo

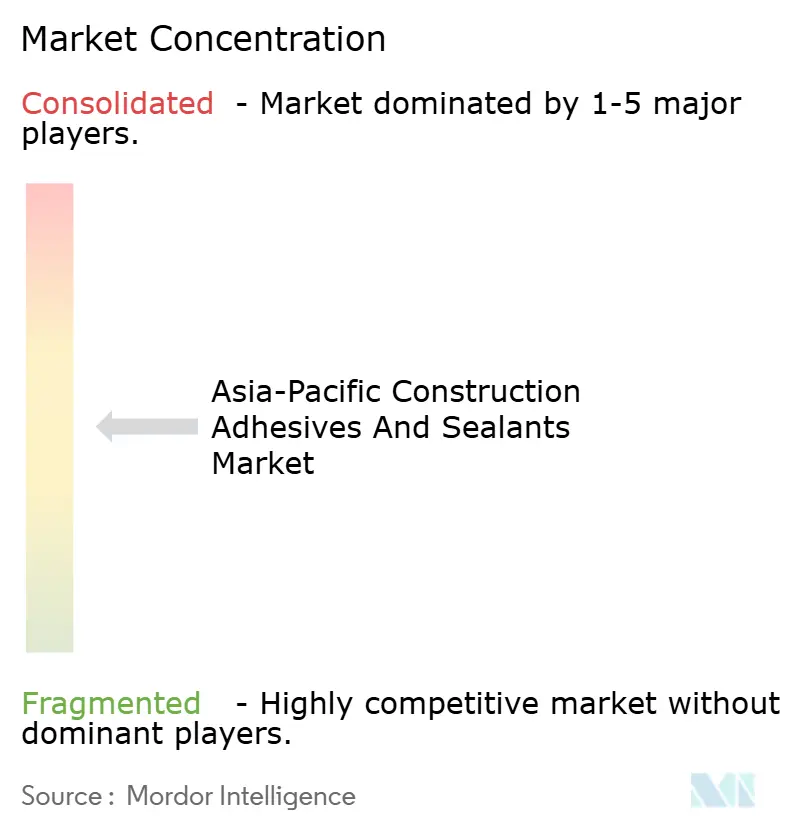

O mercado de Adesivos e Selantes para Construção na Ásia-Pacífico é moderadamente concentrado. Mão de obra e treinamento surgem como diferenciais competitivos. As academias de aplicadores geridas pela Sika, Wacker e Pidilite mitigam a escassez de mão de obra qualificada e fidelizam a marca por meio de programas de locação de equipamentos. Bombas de mistura automatizadas equipadas com sensores IoT fornecem dados de viscosidade em tempo real, reduzindo o retrabalho em 25% e diferenciando os fornecedores que investem em gêmeos digitais. Essas dinâmicas moldam coletivamente a rivalidade dentro do mercado de Adesivos e Selantes para Construção na Ásia-Pacífico.

Líderes do Setor de Adesivos e Selantes para Construção na Ásia-Pacífico

3M

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Pidilite Industries Limited anunciou um plano para instalar uma nova unidade de fabricação de adesivos e impermeabilização no Punjab. A nova planta produzirá produtos baseados nos portfólios principais de adesivos e impermeabilização oferecidos pela Pidilite, que são utilizados por compradores varejistas e institucionais dos mercados habitacional, de infraestrutura e industrial.

- Julho de 2025: A TEX YEAR INDUSTRIES INC. inaugurou e lançou a primeira linha de produção dedicada de adesivos hot-melt biodegradáveis da Ásia, juntamente com o recém-estabelecido Edifício de Inovação, uma instalação dedicada de pesquisa, desenvolvimento e produção em sua fábrica Tex Year em Taoyuan.

Escopo do Relatório do Mercado de Adesivos e Selantes para Construção na Ásia-Pacífico

Adesivos são substâncias que unem ou colam duas ou mais superfícies entre si ao aderir a elas. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico cotidiano até processos industriais e tecnológicos.

Selantes são materiais utilizados para preencher, vedar ou fechar lacunas e juntas para impedir a passagem de líquidos ou gases. São projetados para fornecer uma barreira contra umidade, ar, poeira e outros elementos ambientais. Os selantes são comumente utilizados na construção, automotivo, aeroespacial e outras indústrias para criar vedações herméticas e impermeáveis e fornecer isolamento e proteção.

O mercado de Adesivos e Selantes para Construção na Ásia-Pacífico é segmentado por tipo de resina, tecnologia, aplicação, setor de uso final e geografia. Por tipo de resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, reativo, hot-melt e selantes (1K e 2K). Por aplicação, o mercado é segmentado em pisos e revestimentos, coberturas, painéis de parede e fachadas, isolamento e impermeabilização, e juntas de infraestrutura (pontes e túneis). Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para adesivos e selantes para construção em 11 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outros |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot-melt |

| Selantes (1K e 2K) |

| Pisos e Revestimentos |

| Coberturas |

| Painéis de Parede e Fachadas |

| Isolamento e Impermeabilização |

| Juntas de Infraestrutura (pontes e túneis) |

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Filipinas |

| Restante da Ásia-Pacífico |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outros | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot-melt | |

| Selantes (1K e 2K) | |

| Por Aplicação | Pisos e Revestimentos |

| Coberturas | |

| Painéis de Parede e Fachadas | |

| Isolamento e Impermeabilização | |

| Juntas de Infraestrutura (pontes e túneis) | |

| Por Setor de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestrutura | |

| Por País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Uso Final - Construção residencial, construção comercial, edifícios públicos, edifícios industriais e projetos de infraestrutura são considerados no setor da construção.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor da construção são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de Base Aquosa, Base Solvente, Reativo, Hot Melt e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, baseadas em polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de VOC | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (VOCs). Muitos VOCs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura