Tamanho e Participação do Mercado de Adesivos EVA da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

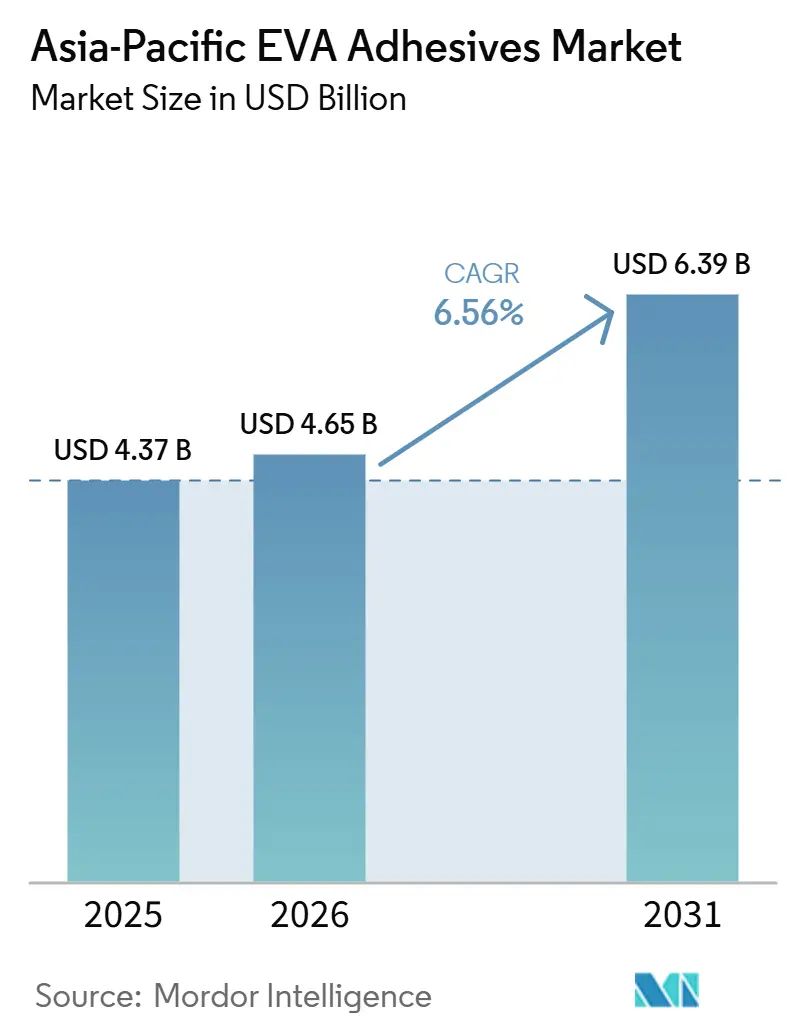

| Tamanho do mercado no ano base (2025) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos EVA da Ásia-Pacífico por Mordor Intelligence

O mercado de adesivos à base de EVA da Ásia-Pacífico, avaliado em USD 4,37 bilhões em 2025, deve crescer para USD 4,65 bilhões em 2026 e atingir USD 6,39 bilhões até 2031, registrando um CAGR de 6,56% de 2026 a 2031. A demanda está se deslocando dos tradicionais segmentos de calçados e embalagens, impulsionada pela substituição de linhas à base de solvente, pela expansão da capacidade de encapsulamento fotovoltaico solar e pela rápida adoção no setor de saúde. Regulamentações como o limite de COV DB11/1983-2022 de Pequim e a norma de baixo COV da Índia para 2026 estão direcionando as preferências para plataformas à base de água. No entanto, o domínio dos adesivos de fusão a quente é reforçado pelo setor de logística de comércio eletrônico. Embora a volatilidade das matérias-primas continue sendo uma preocupação — com os preços japoneses do Monômero de Acetato de Vinila (VAM) oscilando 16% em 2025 —, o excesso de oferta doméstica de resina EVA da China proporcionou um amortecedor temporário para os conversores contra o aumento dos custos de matérias-primas. Para proteger as margens, os formuladores multinacionais estão consolidando seus portfólios, enquanto os players regionais estão expandindo novas plantas, impulsionados pela localização induzida por tarifas. Essas dinâmicas intensificam as pressões competitivas, com novos entrantes explorando nichos como grades à base biológica e de temperatura ultrabaixa.

Principais Conclusões do Relatório

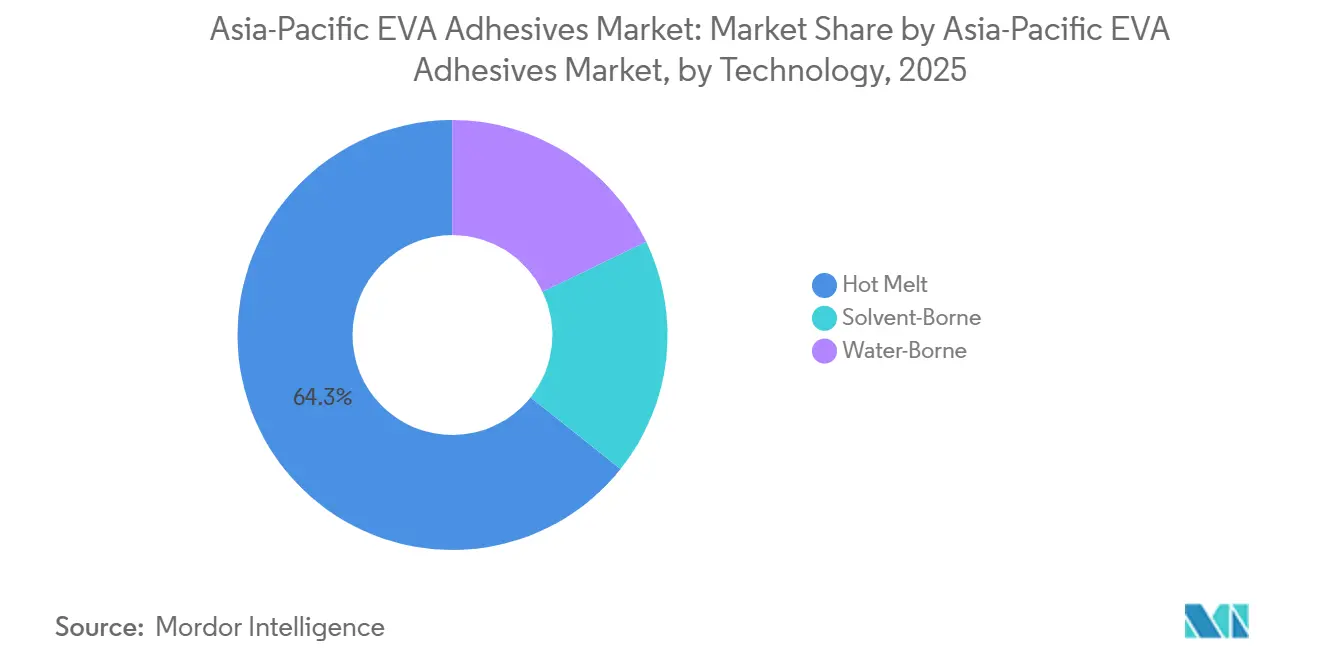

- Por tecnologia, a fusão a quente detinha 64,28% da participação do mercado de adesivos à base de EVA da Ásia-Pacífico em 2025, enquanto as formulações à base de água avançam a um CAGR de 7,56% entre 2026 e 2031.

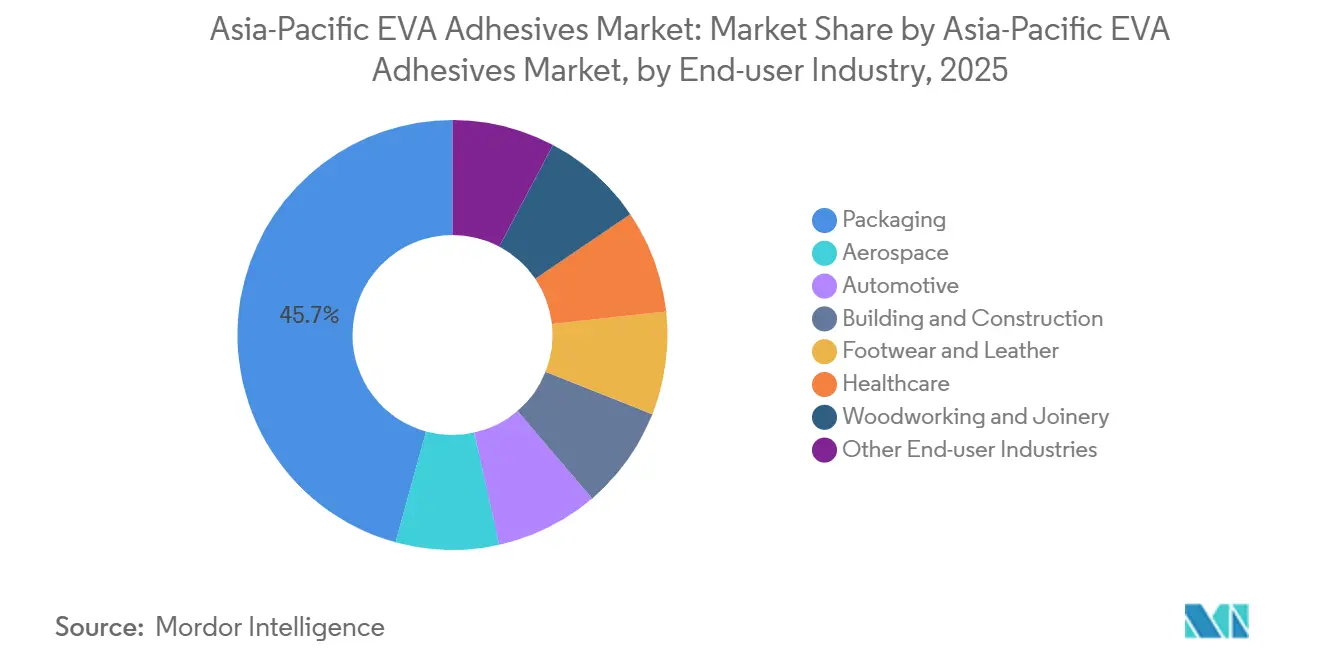

- Por usuário final, as embalagens lideraram com 45,73% de participação na receita em 2025; o setor de saúde deve expandir a um CAGR de 7,71% entre 2026 e 2031.

- Por país, a China comandou 54,18% do tamanho do mercado de adesivos à base de EVA da Ásia-Pacífico em 2025, enquanto a Índia registra o maior CAGR projetado de 7,76% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos EVA da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando a demanda por embalagens de fusão a quente | +1.2% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Automação de calçados estimulando a adoção de EVA de baixa temperatura | +0.8% | China, Vietnã, Indonésia | Curto prazo (≤ 2 anos) |

| Migração para filmes EVA de grau médico na área de saúde da APAC | +1.5% | China, Índia, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adições de capacidade de encapsulamento fotovoltaico solar | +1.9% | China, Índia | Médio prazo (2 a 4 anos) |

| Expansão de EVA à base biológica no Sudeste Asiático | +0.6% | Tailândia, Malásia, Indonésia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico Impulsionando a Demanda por Embalagens de Fusão a Quente

Os centros de atendimento transfronteiriço estão adotando cada vez mais sistemas de fusão a quente à base de EVA. Esses sistemas eliminam as etapas de secagem e reduzem o tempo de inatividade das linhas em 30 a 40%. Essa tendência fortalece o mercado de adesivos à base de EVA na região da Ásia-Pacífico. Na China, os limites de migração em contato com alimentos, conforme a GB 9685-2016, e a Lei de Higiene Alimentar do Japão estão impulsionando a demanda por grades de baixo odor. A Henkel inaugurou seu Centro de Inspiração de Xangai de EUR 60 milhões em 2025[1]Henkel, "Centro de Inspiração de Xangai é Inaugurado," henkel.com. O centro pode criar protótipos de fusões a quente personalizadas em apenas 48 horas, permitindo que os proprietários de marcas acelerem seus ciclos de qualificação. Com o aumento dos salários mínimos, a automação levou à redução de dois a três operadores por linha de embalagem. Embora esses avanços sejam notáveis, eles ocorrem em um contexto de desaceleração do consumo na China.

Automação de Calçados Estimulando a Adoção de EVA de Baixa Temperatura

Em 2024, a Aica Kogyo, após colaborar com fabricantes de equipamentos originais para desenvolver formulações de tempo de abertura de 15 a 20 segundos, alcançou vendas de fusão a quente de JPY 74,74 bilhões na região da Ásia-Pacífico[2]Aica Kogyo, "Resultados Financeiros do Exercício 2024," aica.co.jp. Fábricas automatizadas de calçados em Guangdong e Dong Nai, utilizando grades de EVA com pontos de ativação entre 90 e 110 °C, minimizaram com sucesso os danos causados pelo calor, mantendo uma produção de 1.200 pares por hora. Além disso, o EVA oferece um amortecedor contra as flutuações de preços da borracha natural, graças aos contratos trimestrais de VAM. Embora essa vantagem seja observada principalmente no Vietnã e na Indonésia, ela tende a diminuir caso o fornecimento global de calçados sofra mudanças induzidas por tarifas.

Migração para Filmes EVA de Grau Médico na Área de Saúde da APAC

Adesivos transdérmicos e curativos estão migrando de acrílicos para EVA de grau médico, garantindo adesão à temperatura corporal sem causar irritação na pele. Em 2024, a Celanese obteve a certificação ISO 10993 para seus filmes, abrindo caminho para acordos de fornecimento com fabricantes contratados na Índia e na China. Embora uma população envelhecida, projetada para atingir 630 milhões de indivíduos com 65 anos ou mais até 2030, impulsione a demanda, as lacunas de reembolso dificultam a adoção generalizada.

Adições de Capacidade de Encapsulamento Fotovoltaico Solar na China e na Índia

Em 2025, somente a China respondeu por 250 GW de instalações solares, atendendo a 54% da demanda global por filmes encapsulantes de EVA. Em resposta aos direitos antidumping domésticos, a Sinopec e a Wanhua aumentaram sua produção de resina em 940.000 toneladas, proporcionando aos conversores locais uma vantagem significativa em matéria-prima. Embora os direitos da Índia sobre filmes chineses tenham levado ao estabelecimento de novas linhas de produção em conformidade com as normas IEC 61215, o surgimento de encapsulantes de elastômeros de poliolefina (POE) representa um desafio para o domínio do EVA nos módulos de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços da matéria-prima VAM | –1.1% | Japão, Coreia do Sul, China, Índia | Curto prazo (≤ 2 anos) |

| Limites rígidos de COV em linhas à base de solvente | –0.7% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Concorrência de adesivos sensíveis à pressão à base de poliolefina | –0.5% | China, Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Matéria-Prima VAM

No Japão, o preço à vista do Monômero de Acetato de Vinila (VAM) saltou de USD 816/tonelada no primeiro trimestre de 2025 para USD 943/tonelada no quarto trimestre. Esse aumento de preço comprimiu o EBITDA dos conversores em até 5%. Jogadores menores, incapazes de realizar hedge, enfrentam defasagens de precificação de 30 a 60 dias, colocando em risco seus relacionamentos. Enquanto isso, o "Project Quantum Leap" da H.B. Fuller visa centralizar a aquisição de VAM, permitindo que a empresa garanta limites de preço fixo e mire economias anuais de USD 150 milhões. Como resultado, a divisão entre multinacionais integradas e compradores independentes está se ampliando, empurrando o setor em direção a uma consolidação mais rápida.

Limites Rígidos de COV em Linhas à Base de Solvente

O limite DB11/1983-2022 de Pequim de 10 g/kg de COV e a regra 4COV da Associação Japonesa da Indústria de Adesivos (JAIA) (menos de 0,05% em peso de tolueno) atuam como restrições, forçando as linhas legadas a investir de USD 2 a 5 milhões em oxidadores ou a encerrar as operações. A regulamentação da Índia para 2026, que isenta as plataformas de fusão a quente e à base de água, está direcionando os investimentos para sistemas mais limpos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Regulamentação Impulsiona o Crescimento à Base de Água

Em 2025, os adesivos de fusão a quente detinham uma participação dominante de 64,28% do mercado de adesivos à base de EVA da Ásia-Pacífico. No entanto, os grades à base de água estão em ascensão, com um robusto CAGR de 7,56%. À medida que os conversores se adaptam para atender aos limites de COV, o mercado de adesivos à base de EVA da Ásia-Pacífico está preparado para crescer. Embora os sistemas à base de água ofereçam benefícios como redução de prêmios de seguro e treinamento mais fácil de operadores, desafios como problemas de congelamento e descongelamento dificultam sua adoção em cadeias de frio. Destacando uma mudança estratégica, o Centro Técnico de Adesivos Eletrônicos de Singapura da Henkel está se afastando da pesquisa e desenvolvimento à base de solvente.

O crescimento dos sistemas à base de água está intimamente ligado às tendências de mão de obra e conformidade. Ao optar por sistemas à base de água, as instalações evitam a necessidade de fiação à prova de explosão, resultando em economias de capital significativas. A NANPAO demonstrou o potencial de melhoria de margem, com mais de 60% de seu mix de receita agora à base de água, apesar dos ciclos de secagem mais longos. No entanto, o setor de comércio eletrônico ultrarrápido continua a preferir adesivos de fusão a quente, sugerindo uma mudança gradual no investimento de capital.

Por Indústria de Usuário Final: Saúde Acelera

Em 2025, as embalagens comandavam uma participação de 45,73% do mercado de adesivos à base de EVA da Ásia-Pacífico, mas seu crescimento desacelerou devido à queda nas vendas no varejo na China. O setor de saúde, crescendo a um CAGR de 7,71%, está colhendo os benefícios dos filmes EVA aprovados pela ISO 10993, de uma demografia envelhecida e da harmonização de dispositivos médicos.

O EVA é o material de escolha para fiação automotiva, membranas de construção e eletrônicos devido à sua flexibilidade em baixas temperaturas. Embora calçados e marcenaria continuem sendo contribuintes significativos de volume, eles estão enfrentando pressões de preços de poliolefinas concorrentes. Mercados de nicho, como curativos para feridas, podem exigir prêmios de preço de 20 a 30%, enquanto o mercado de selagem de caixas, mais comoditizado, é altamente sensível a flutuações de preços, mesmo de centavos por quilograma.

Análise Geográfica

Em 2025, a China dominou o mercado de adesivos à base de EVA da Ásia-Pacífico, capturando uma participação de 54,18%, graças à sua robusta capacidade doméstica de resina de 2,38 milhões de toneladas e aos clusters a jusante concentrados em Jiangsu, Zhejiang e Guangdong. Embora a demanda tenha caído 6,79% em 2024 devido à desaceleração das exportações de calçados e aos cortes de reembolso para módulos solares, o apoio contínuo de políticas para a migração à base de água manteve os investimentos locais aquecidos.

A Índia, impulsionada pela nova planta da Pidilite Industries Ltd. no Punjab e pelos mandatos de localização nos setores solar e automotivo, ostenta o crescimento mais rápido da região com um CAGR de 7,76%. O apelo do país é ainda mais intensificado pelos menores custos de mão de obra e incentivos tarifários, atraindo formuladores multinacionais interessados em fortalecer a resiliência de suas cadeias de suprimentos.

A Selic Corp PCL da Tailândia fortalece sua posição com a aquisição dos ativos da 3M, enquanto as iniciativas à base biológica da Malásia e as prósperas exportações de calçados do Vietnã ancoram a capacidade da região. O Japão e a Coreia do Sul, como centros de especialidade, capitalizam sobre regulamentações rígidas de COV, comercializando grades de emissão ultrabaixa com prêmio. Enquanto isso, a Austrália e outras partes da Ásia-Pacífico, embora contribuindo com volumes menores, colhem recompensas de códigos de construção rigorosos que favorecem adesivos de alto desempenho.

Cenário Competitivo

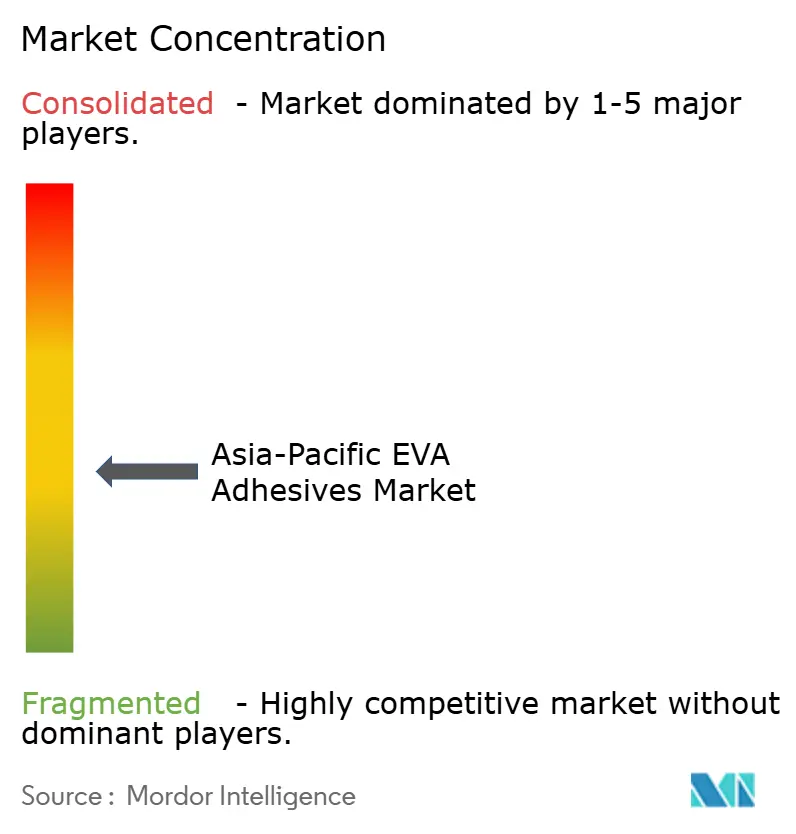

No mercado de adesivos à base de EVA da Ásia-Pacífico, o cenário é moderadamente fragmentado. Em um movimento estratégico, a Henkel adquiriu a Stahl por EUR 2,1 bilhões em 2026, ampliando seu alcance para sistemas de couro e têxteis e melhorando sua escala e margens de especialidade. Enquanto isso, a aquisição de USD 150 milhões pela Arkema dos adesivos de laminação da Dow em 2024 impulsionou a Bostik para a posição de segundo maior player da região em embalagens flexíveis.

Os concorrentes regionais estão fortalecendo suas posições por meio de desenvolvimentos greenfield. A nova planta de USD 36 milhões da Pidilite Industries Ltd. no Punjab, com previsão de início de operações em 2027, está preparada para atender aos setores de construção e marcenaria. Concomitantemente, a Tex Year Industries Inc. está expandindo sua capacidade na Índia, visando o mercado de optoeletrônica. Em uma mudança notável, a transição da NANPAO para conteúdo biológico não apenas ressalta seu compromisso com a sustentabilidade, mas também atrai contratos de proprietários de marcas, com muitos dispostos a pagar um prêmio de 15 a 25%.

A tecnologia e a conformidade regulatória estão se tornando vantagens competitivas significativas. Os filmes EVA certificados pela ISO 10993 da Celanese Corporation estão garantindo contratos plurianuais com compradores médicos. A H.B. Fuller Company está utilizando estratégias de aquisição digitalizadas para mitigar os custos de VAM. Em contraste, os conversores menores estão encontrando dificuldades para garantir capital para o controle de COV, posicionando-os como potenciais alvos de fusões e aquisições ou levando a relocalizações.

Líderes da Indústria de Adesivos EVA da Ásia-Pacífico

Henkel AG & Co. KGaA

Dow

Arkema

H.B. Fuller Company

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Henkel concluiu a aquisição da Stahl por EUR 2,1 bilhões, adicionando adesivos especiais para têxteis e couro e fortalecendo as capacidades de acabamento interior automotivo.

- Janeiro de 2026: A Henkel transferiu seu site no Parque Científico de Singapura, estabelecendo o maior centro de adesivos eletrônicos da região com foco em plataformas EVA à base de água e de fusão a quente.

Escopo do Relatório do Mercado de Adesivos EVA da Ásia-Pacífico

Os adesivos EVA (Etileno Acetato de Vinila) são um adesivo termoplástico versátil e de fixação rápida, comumente usado como bastões ou pellets de fusão a quente para unir materiais porosos e não porosos, como madeira, plásticos, espuma, tecido e embalagens. Proporciona ligações fortes e flexíveis que são resistentes à água e solidificam rapidamente ao esfriar.

O relatório do mercado de Adesivos EVA da Ásia-Pacífico é segmentado por tecnologia, indústria de usuário final e geografia. Por tecnologia, o mercado é segmentado em fusão a quente, à base de solvente e à base de água. Por indústria de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria. O relatório também cobre o tamanho do mercado e as previsões para o Mercado de Adesivos EVA da Ásia-Pacífico em 9 países da região da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Fusão a Quente |

| À Base de Solvente |

| À Base de Água |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias de Usuários Finais |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Tecnologia | Fusão a Quente |

| À Base de Solvente | |

| À Base de Água | |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias de Usuários Finais | |

| Por País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de adesivos EVA.

- Produto - Todos os produtos de adesivos EVA são considerados no mercado estudado

- Resina - No âmbito do estudo, é considerada a resina flexível de Copolímero de Etileno Acetato de Vinila

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente e de fusão a quente são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura