Tamanho e Participação do Mercado de Rações Compostas na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

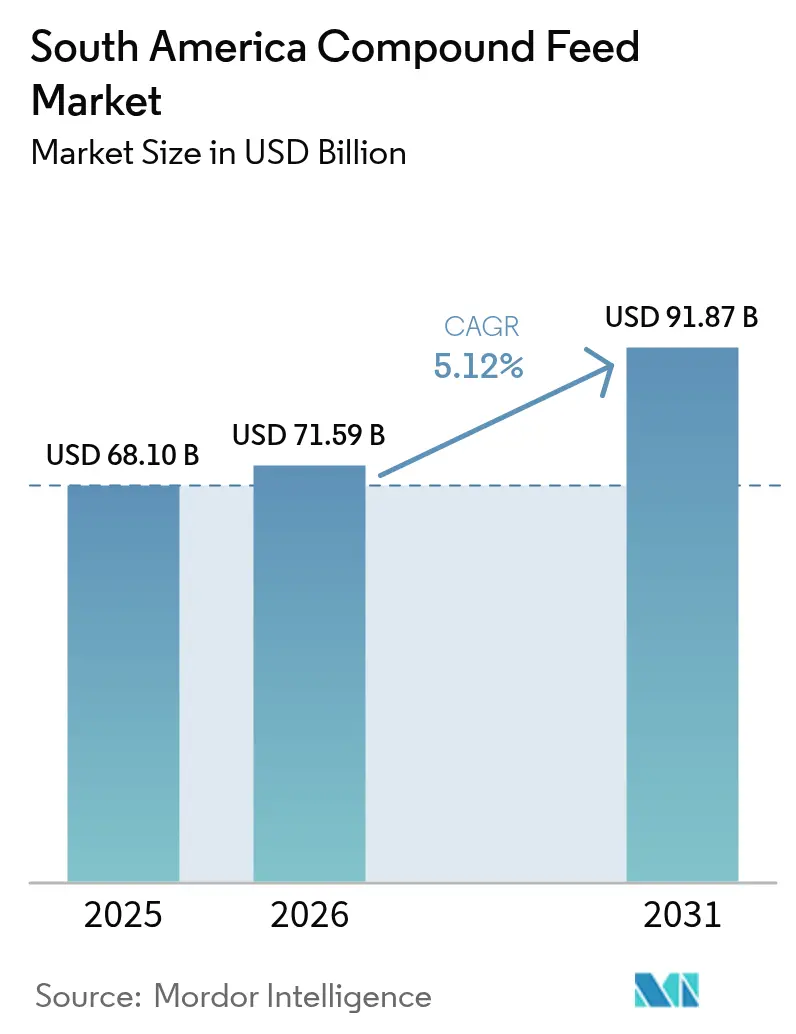

| Tamanho do mercado no ano base (2025) | 68.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 71.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rações Compostas na América do Sul por Mordor Intelligence

O tamanho do mercado de rações compostas na América do Sul em 2026 é estimado em USD 71,59 bilhões, crescendo a partir do valor de 2025 de USD 68,1 bilhões, com projeções para 2031 indicando USD 91,87 bilhões, crescendo a um CAGR de 5,12% no período de 2026 a 2031. Cadeias de abastecimento orientadas à exportação de aves, suínos e carne bovina estão integrando-se verticalmente para trás no segmento de nutrição, a fim de garantir qualidade consistente e proteger-se contra flutuações nos custos de commodities. O processo de aprovação acelerado do Brasil para enzimas e probióticos confere aos adotantes iniciais uma vantagem de custo, enquanto os integradores argentinos utilizam contratos futuros de grãos para mitigar o risco cambial. A rápida expansão da aquicultura, o endurecimento dos limites de resíduos de antibióticos e as certificações vinculadas ao carbono diversificam ainda mais a demanda, favorecendo as fábricas que investem em aditivos funcionais e soja rastreável. A intensidade competitiva é moderada, com economias de escala, parcerias de pesquisa e desenvolvimento e credenciais de sustentabilidade moldando a estratégia em todo o mercado de rações compostas na América do Sul.

Principais Conclusões do Relatório

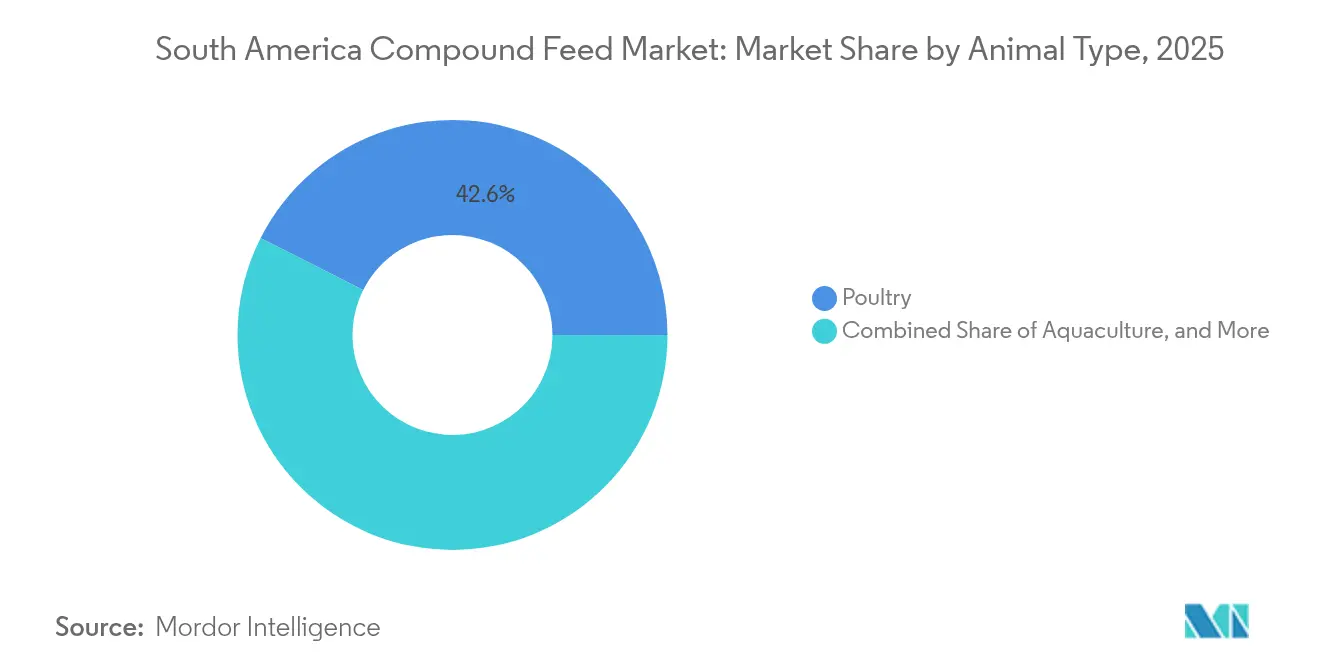

- Por tipo de animal, as aves lideraram com 42,55% do tamanho do mercado de rações compostas na América do Sul em 2025, enquanto a aquicultura deve expandir a um CAGR de 7,42% até 2031.

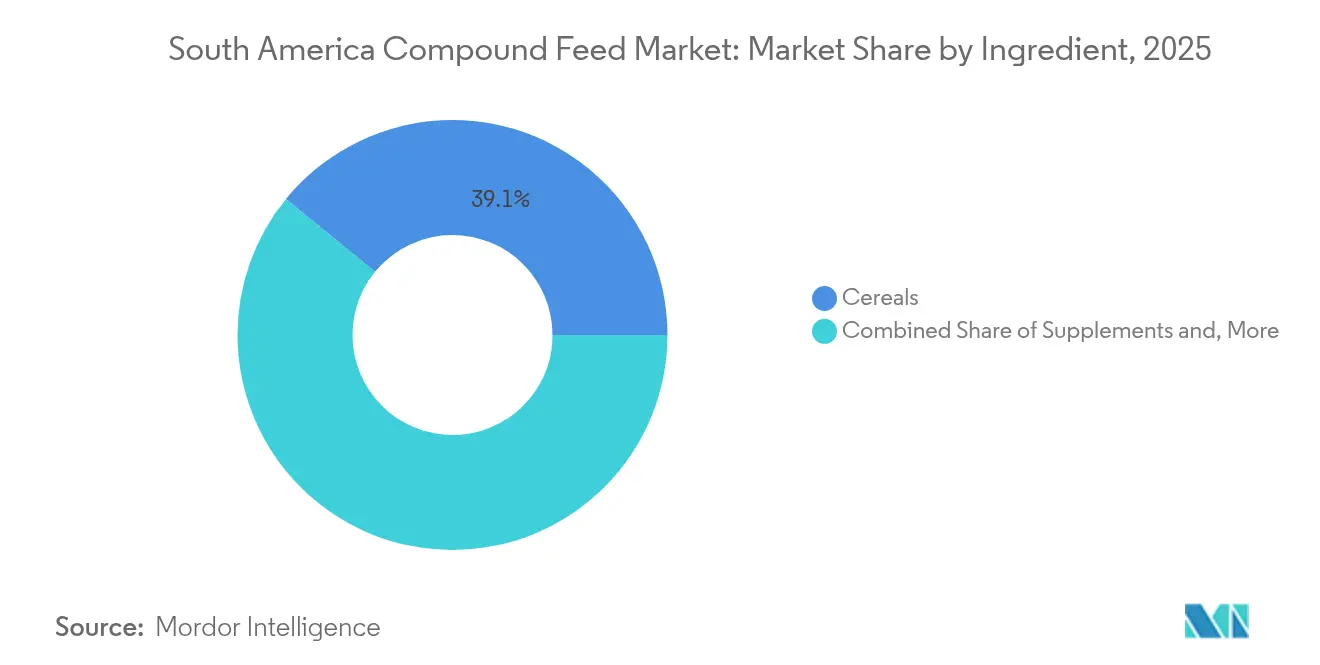

- Por ingrediente, os cereais responderam por uma participação de 39,10% do tamanho do mercado de rações compostas na América do Sul em 2025, e os suplementos devem avançar a um CAGR de 7,68% até 2031.

- Por geografia, o Brasil respondeu por 61,65% da receita de 2025, e a Argentina está posicionada para crescer a um CAGR de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rações Compostas na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (+) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da produção pecuária e da demanda por exportações | +1.2% | Dominância do Brasil, com transbordamento para Argentina e Paraguai | Médio prazo (2 a 4 anos) |

| Adoção de aditivos nutricionais e especializados para rações | +0.9% | Brasil e Argentina como núcleo, com expansão para Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Programas governamentais que incentivam cadeias de abastecimento de proteína animal | +0.7% | Programas federais e estaduais do Brasil, créditos provinciais da Argentina | Curto prazo (≤ 2 anos) |

| Expansão da capacidade integrada de fabricação de rações | +0.8% | Estados do sul do Brasil, região dos Pampas argentinos | Médio prazo (2 a 4 anos) |

| Expansão da aquicultura na bacia amazônica e nas pescarias costeiras | +0.6% | Estados do norte do Brasil, zonas costeiras do Equador e do Chile | Longo prazo (≥ 4 anos) |

| Iniciativas de rações sustentáveis vinculadas a créditos de carbono | +0.4% | Projetos-piloto no Brasil e na Argentina, com vínculo a compradores da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Pecuária e da Demanda por Exportações

O Brasil exportou 4,9 milhões de toneladas métricas de carne de frango em 2024, consolidando sua posição como o maior exportador mundial e criando uma demanda estrutural por ração de alto desempenho para frangos de corte [1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Exportações de Carne de Frango do Brasil," usda.gov. Essa intensidade exportadora obriga os integradores a otimizar as taxas de conversão alimentar abaixo de 1,60, um limiar que exige a formulação precisa de aminoácidos e enzimas. As exportações de carne suína da Argentina para a China se recuperaram em 2024, após a amenização das perturbações causadas pela febre suína africana, levando os fabricantes locais de rações a expandirem suas linhas de ração para suínos com combinações sintéticas de lisina e treonina. O ciclo de retroalimentação entre a competitividade exportadora e a qualidade das rações significa que qualquer perturbação no abastecimento de ingredientes ou na consistência da formulação erode imediatamente a margem na porteira da fazenda. A pecuária bovina no Centro-Oeste do Brasil continua a se intensificar, com a terminação em confinamento respondendo agora por mais de 30% do volume de abate. Essa mudança substitui o pastoreio por rações concentradas, impulsionando a demanda por peletes de alta energia.

Adoção de Aditivos Nutricionais e Especializados para Rações

As taxas de inclusão de enzimas em rações para aves ultrapassaram 85% de penetração nos estados do sul do Brasil em 2024, refletindo uma mudança estratégica em direção às combinações de fitase e xilanase que liberam fósforo e energia a partir de ingredientes de origem vegetal. Essa tendência reduz a dependência de suplementos de fosfato inorgânico, sujeitos à volatilidade de preços vinculada aos mercados globais de fertilizantes. Cepas probióticas, como Bacillus subtilis e Lactobacillus acidophilus, ganharam espaço nas rações para suínos após ensaios de campo demonstrarem melhora na saúde intestinal e redução da mortalidade em leitões desmamados. O processo regulatório para novos aditivos no Brasil segue as diretrizes do Ministério da Agricultura, que exigem dados de eficácia provenientes de ensaios locais, uma barreira que favorece os fornecedores multinacionais de ingredientes com infraestrutura de pesquisa já estabelecida.

Programas Governamentais que Incentivam Cadeias de Abastecimento de Proteína Animal

O Programa Nacional de Crédito Agrícola do Brasil (Pronaf) alocou BRL 71 bilhões (USD 14,2 bilhões) em 2024 para financiamento rural, com uma linha dedicada à modernização de fábricas de rações que pratica taxas de juros 4 pontos percentuais abaixo dos referenciais comerciais. Essa estrutura de subsídios permite que cooperativas regionais instalem sistemas automatizados de dosagem e ampliem a capacidade de armazenamento, reduzindo a lacuna operacional em relação aos concorrentes multinacionais. Os governos provinciais argentinos de Córdoba e Santa Fé prorrogaram as isenções fiscais sobre importações de ingredientes para rações até 2025, uma medida projetada para compensar o impacto inflacionário da desvalorização cambial sobre os custos dos insumos. Esses incentivos fiscais reduzem o custo efetivo de produção de rações, resultando em maior rentabilidade no nível da fazenda e maiores taxas de retenção do rebanho.

Expansão da Capacidade Integrada de Fabricação de Rações

As empresas JBS S.A. e BRF S.A. operam coletivamente 32 fábricas de rações no Brasil, com uma capacidade anual combinada superior a 12 milhões de toneladas métricas, uma escala que lhes permite negociar descontos por volume de milho e farelo de soja diretamente com as plantas de processamento. Esse modelo de integração vertical protege essas empresas das oscilações de preços no mercado à vista e permite que formulem rações adaptadas à genética proprietária de aves e suínos. A Cargill inaugurou uma instalação de 500.000 toneladas métricas de rações no Mato Grosso no final de 2024, posicionando a planta a menos de 200 quilômetros das principais operações de processamento de soja e reduzindo os custos de frete de entrada em aproximadamente 8%. A lógica estratégica por trás dessas megafábricas é direta: os custos fixos por tonelada diminuem conforme o volume processado aumenta, e a proximidade às fontes de ingredientes reduz o capital de giro imobilizado em estoques. As fábricas comerciais menores enfrentam uma desvantagem estrutural nesse ambiente, pois carecem da capacidade de balanço patrimonial para contratar grãos futuros em larga escala ou investir em automação que reduza a intensidade de mão de obra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos preços de commodities e ingredientes para rações | -0.8% | Cinturão de soja e milho do Brasil e da Argentina, mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais e de uso do solo rigorosas | -0.5% | Regiões da Amazônia e do Cerrado no Brasil, províncias do norte da Argentina | Médio prazo (2 a 4 anos) |

| Gargalos logísticos e congestionamento portuário | -0.3% | Portos de Santos e Paranaguá no Brasil, corredor de Rosário na Argentina | Curto prazo (≤ 2 anos) |

| Mudança do consumidor em direção à proteína de origem vegetal | -0.2% | Centros urbanos no Brasil, Argentina e Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Commodities e Ingredientes para Rações

Os futuros de milho na Bolsa de Mercadorias de Chicago foram negociados em uma faixa de USD 4,20 a USD 5,80 por bushel durante 2024, uma oscilação de 38% que forçou os fabricantes de rações a ajustar as formulações semanalmente para manter as margens-alvo. Os preços do farelo de soja no mercado doméstico brasileiro dispararam para BRL 2.400 por tonelada métrica (USD 480 por tonelada métrica) em meados de 2024, após uma seca no Rio Grande do Sul que reduziu os volumes de processamento em 18%. Essa volatilidade de preços comprime as margens das rações porque os contratos de produção pecuária frequentemente são fechados meses antes da entrega, deixando os fabricantes expostos à inflação dos custos dos insumos sem um ajuste correspondente na receita. A pressão financeira é mais aguda para as fábricas comerciais que atendem agricultores independentes, pois esses clientes carecem da flexibilidade de balanço patrimonial para absorver aumentos repentinos nos preços das rações e podem atrasar pedidos ou mudar para rações de menor custo que comprometem o desempenho animal. Os produtores integrados mitigam parcialmente esse risco protegendo suas compras de grãos por meio de contratos futuros, mas essa estratégia exige expertise em tesouraria e reservas de capital que os participantes menores frequentemente não dispõem.

Regulamentações Ambientais e de Uso do Solo Rigorosas

O Código Florestal do Brasil exige que as propriedades rurais no bioma Amazônico mantenham 80% de cobertura vegetal nativa, um mandato que restringe a expansão da soja e reduz a oferta de farelo de origem doméstica para a produção de rações. A fiscalização se intensificou em 2024, com agências federais bloqueando o acesso a crédito para fazendas em situação de infração, uma política que reduziu a área disponível para o cultivo de soja em um estimado 1,2 milhão de hectares. As províncias do norte da Argentina implementaram zoneamento de uso do solo em 2024, que proíbe a conversão de terras agrícolas em florestas de alto valor de conservação. Essa medida limita a extensão geográfica para a produção de culturas destinadas à alimentação animal e aumenta os custos de conformidade para os fabricantes de rações que se abastecem nessas regiões. A influência regulatória se estende aos requisitos de rastreabilidade, com o Regulamento de Desmatamento da União Europeia (EUDR) exigindo a coleta de dados de geolocalização para todas as importações de soja e carne bovina a partir de 2025 [2]Fonte: Comissão Europeia, "Regulamento de Desmatamento da UE," europa.eu . Os fabricantes de rações que exportam para operações pecuárias destinadas ao mercado da União Europeia devem agora investir em mapeamento da cadeia de abastecimento e auditorias de terceiros, o que acrescenta um custo estimado de USD 5 a USD 8 por tonelada métrica ao custo da ração certificada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Dominância das Aves Encontra a Expansão da Aquicultura

A ração para aves capturou 42,55% do mercado de rações compostas da América do Sul em 2025, uma dominância enraizada na cadeia exportadora de frangos de corte do Brasil e na retomada da produção de ovos na Argentina. Os integradores de frangos de corte exigem taxas de conversão alimentar abaixo de 1,60, uma meta que requer o balanceamento preciso de energia metabolizável e aminoácidos digestíveis, impulsionando os fabricantes a adotar a espectroscopia de infravermelho próximo para análise de ingredientes em tempo real. A maturidade do segmento de aves significa que o crescimento virá de ganhos incrementais de eficiência em vez de expansão de volume, uma dinâmica que favorece fornecedores de ingredientes que oferecem novas enzimas ou aditivos para a saúde intestinal em detrimento de operadores de grãos de commodities. A ração para suínos se beneficia das renovadas exportações de carne suína da Argentina para a China, com formulações migrando para lisina sintética e dietas de baixo teor de proteína bruta que reduzem a excreção de nitrogênio e atendem a padrões ambientais emergentes.

A ração para aquicultura deve expandir a um CAGR de 7,42% até 2031, impulsionada pelo crescimento mais rápido entre os tipos de animais, à medida que o cultivo de tilápia em tanques-rede escala nos reservatórios do Brasil e a produção de camarão se intensifica nas províncias costeiras do Equador. O desempenho superior do segmento de aquicultura reflete uma arbitragem estrutural: os peixes convertem ração em massa corporal de forma mais eficiente do que o rebanho terrestre, com a tilápia alcançando taxas de conversão alimentar de aproximadamente 1,20 em comparação com 1,60 para frangos de corte e 2,80 para bovinos. Essa vantagem de eficiência posiciona a aquicultura como uma fonte de proteína de menor custo, especialmente em regiões onde os recursos hídricos são abundantes e favorecem a produção intensiva. Os marcos regulatórios estão se atualizando, com o Ministério da Pesca do Brasil emitindo novas diretrizes em 2024 para a rotulagem de rações aquícolas que exigem a divulgação do conteúdo de farinha de peixe e óleo de peixe, uma medida de transparência voltada a tratar das preocupações com a sustentabilidade.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Ingrediente: Cereais Lideram, Suplementos Funcionais se Aceleram

Os cereais responderam por 39,10% da receita de ingredientes em 2025, com milho e trigo servindo como as principais fontes de energia na maioria das rações para aves, suínos e ruminantes. A segunda safra de milho do Brasil, colhida no primeiro trimestre, supre a maior parte da demanda interna de rações, porém os gargalos logísticos durante o pico da colheita comprimem os preços nas regiões produtoras ao mesmo tempo em que elevam os custos nas áreas deficitárias. Tortas e farinhas, compostas principalmente de farelo de soja, servem como a principal fonte de proteína. As plantas de processamento no Mato Grosso e na região dos Pampas da Argentina operam próximas à capacidade máxima para atender tanto à demanda de exportação quanto à doméstica. Subprodutos, incluindo farelo de trigo e casca de arroz, fornecem fibra e energia de forma econômica, particularmente em rações para ruminantes, onde a fisiologia digestiva pode tolerar ingredientes de menor qualidade.

Os suplementos devem crescer a um CAGR de 7,68% até 2031, impulsionados por prebióticos e probióticos que estão substituindo os promotores de crescimento antibióticos à medida que os limites de resíduos se tornam mais rigorosos nos mercados de exportação. Dentro da categoria de suplementos, as vitaminas permanecem um contribuinte estável de receita, com combinações sintéticas de A, D e E adquiridas principalmente de fabricantes europeus e chineses. Aminoácidos, particularmente lisina, metionina e treonina, apresentam taxas de adoção acima de 90% em rações para aves e suínos, à medida que os nutricionistas otimizam formulações de menor custo que reduzem os níveis de proteína bruta sem sacrificar o desempenho de crescimento. Enzimas, incluindo fitase e xilanase, liberam nutrientes de ingredientes de origem vegetal e reduzem o impacto ambiental das operações pecuárias ao diminuir a excreção de fósforo e nitrogênio.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Brasil detinha 61,65% do mercado de rações compostas da América do Sul em 2025, uma participação sustentada pelo maior programa de exportação de frangos de corte do mundo, um rebanho bovino superior a 230 milhões de cabeças e um setor suíno que mira os compradores asiáticos. O setor de rações do país se beneficia da produção doméstica de milho e soja, que supre mais de 90% das necessidades de ingredientes, protegendo os fabricantes da volatilidade dos preços de importação e do risco cambial. Os estados do sul do Brasil, incluindo Paraná, Santa Catarina e Rio Grande do Sul, abrigam operações significativas de aves e suínos, com fábricas de rações estrategicamente localizadas próximas às plantas de processamento e terminais portuários para minimizar os custos logísticos.

A Argentina expandirá a um CAGR de 5,98% até 2031, impulsionada pelo crescimento geográfico mais rápido, alimentado pelas exportações de carne bovina de pasto, um setor suíno em recuperação e uma indústria avícola que atende tanto o mercado doméstico quanto o regional. O mercado de rações do país é moldado pela volatilidade do peso, que força os fabricantes a proteger os custos dos ingredientes por meio de contratos futuros com exportadores de grãos dos Estados Unidos e complica a precificação para os produtores pecuários que operam com margens apertadas. A região dos Pampas da Argentina, abrangendo as províncias de Buenos Aires, Córdoba e Santa Fé, concentra a maior parte da capacidade de fabricação de rações do país. A proximidade às plantas de processamento de soja e aos confinamentos bovinos reduz os custos de frete de entrada. O governo prorrogou as isenções fiscais sobre importações de ingredientes para rações até 2025, uma medida projetada para compensar as pressões inflacionárias e sustentar a rentabilidade no nível da fazenda.

O Restante da América do Sul, incluindo Colômbia, Peru, Chile e Equador, detinha uma participação significativa, com o crescimento geográfico mais acelerado. A indústria de aquicultura de salmão do Chile consumiu mais de 900.000 toneladas métricas de ração em 2024, com formulações incorporando cada vez mais óleos ômega-3 à base de algas para substituir a farinha de peixe e atender às preocupações com sustentabilidade dos varejistas europeus. O setor leiteiro da Colômbia está se intensificando, com os produtores adotando rações totalmente misturadas e sistemas de alimentação de precisão que melhoram a produção de leite e reduzem as emissões de metano por litro produzido. A indústria avícola do Peru está se modernizando, com integradores investindo em sistemas automatizados de fornecimento de ração e protocolos de biosseguridade que suportam densidades de estocagem mais elevadas e rotatividade mais rápida.

Cenário Competitivo

O mercado de rações compostas na América do Sul é altamente consolidado, com grandes players como Cargill Inc., Kemin Industries, Marfrig Global Foods (BRF), JBS S.A. e Aurora Alimentos. Essas empresas líderes estão focadas na aquisição de fábricas de rações e de pequenos fabricantes para a expansão dos negócios nos mercados local e estrangeiro. Além disso, as empresas líderes estão focadas na expansão dos negócios entre regiões e na instalação de novas plantas para aumentar a capacidade de produção e a linha de produtos. As empresas também estão ampliando as capacidades de produção de suas plantas existentes.

Líderes do Setor de Rações Compostas na América do Sul

Cargill, Incorporated

ADM

JBS S.A.

BRF S.A

Alltech, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cargill anunciou um investimento para expandir seu complexo de fabricação de rações em Campinas, Brasil, aumentando a capacidade anual e instalando sistemas de espectroscopia de infravermelho próximo para análise de ingredientes em tempo real. A instalação atenderá aos integradores de aves e suínos nos estados de São Paulo e Minas Gerais, reduzindo os custos logísticos e permitindo ajustes mais rápidos nas formulações com base nos dados de desempenho animal.

- Janeiro de 2024: A JBS investiu na construção de três novas fábricas de rações em Seberi, Santo Inácio e Itaiópolis, no sul do Brasil. O investimento alinha o abastecimento de insumos com a capacidade produtiva de sua unidade de negócios Seara, que se expandiu significativamente nos últimos anos por meio do plano de investimentos da empresa. Essas novas unidades aumentam a produção anual de rações da Seara em mais de 1 milhão de toneladas métricas.

- Janeiro de 2023: A Evonik introduziu uma versão aprimorada de seu produto de ração animal Biolys em Castro, Paraná, Brasil. A nova formulação Biolys contém 62,4% de L-lisina (uma proporção de 80% em relação à Lisina HCl), uma melhoria em relação à versão anterior, que continha 60% de L-lisina (uma proporção de 77% em relação à Lisina HCl). O produto incorpora componentes benéficos de seu processo de fermentação, fornecendo nutrientes adicionais e benefícios energéticos para o rebanho, particularmente suínos e aves.

Escopo do Relatório do Mercado de Rações Compostas na América do Sul

A ração composta é uma combinação de diferentes ingredientes concentrados em proporções adequadas. Os ingredientes frequentemente utilizados em rações compostas incluem farelos, farinhas e tortas proteicas, grãos, subprodutos agroindustriais, minerais e vitaminas. O Mercado de Ração Animal da América do Sul é segmentado por Tipo de Animal (Ruminantes, Aves, Suínos, Aquicultura e Outros), Ingredientes (Cereais, Tortas & Farinhas, Subprodutos e Suplementos), Suplementos (Vitaminas, Aminoácidos, Enzimas, Acidificantes, Probióticos, Prebióticos e Outros Suplementos) e Geografia (Brasil, Argentina e Restante da América do Sul). O relatório oferece tamanho de mercado e previsões em termos de Valor (USD) e Volume (Toneladas Métricas).

| Ruminantes |

| Aves |

| Suínos |

| Aquicultura |

| Outros Tipos de Animais |

| Cereais | |

| Tortas e Farinhas | |

| Subprodutos | |

| Suplementos | Vitaminas |

| Aminoácidos | |

| Enzimas | |

| Prebióticos e Probióticos | |

| Acidificantes | |

| Outros Suplementos | |

| Por Geografia | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Animal | Ruminantes | |

| Aves | ||

| Suínos | ||

| Aquicultura | ||

| Outros Tipos de Animais | ||

| Por Ingrediente | Cereais | |

| Tortas e Farinhas | ||

| Subprodutos | ||

| Suplementos | Vitaminas | |

| Aminoácidos | ||

| Enzimas | ||

| Prebióticos e Probióticos | ||

| Acidificantes | ||

| Outros Suplementos | ||

| Por Geografia | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de rações compostas na América do Sul até 2031?

O mercado deve atingir USD 91,87 bilhões até 2031.

Qual tipo de animal apresenta o crescimento mais rápido na demanda por rações na América do Sul?

A ração para aquicultura deve registrar o maior CAGR de 7,42% entre 2026 e 2031.

Qual é a participação do Brasil nas receitas regionais de rações compostas?

O Brasil respondeu por 61,65% da receita de rações da América do Sul em 2025.

O que está impulsionando a dominância dos peletes nas formas de rações sul-americanas?

Os peletes reduzem o desperdício, melhoram a conversão alimentar e resistem melhor ao transporte de longa distância do que as rações fareladas, conferindo-lhes uma participação de 51,35% em 2025.

Página atualizada pela última vez em: