Tamanho e Participação do Mercado de Nutrição Esportiva da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

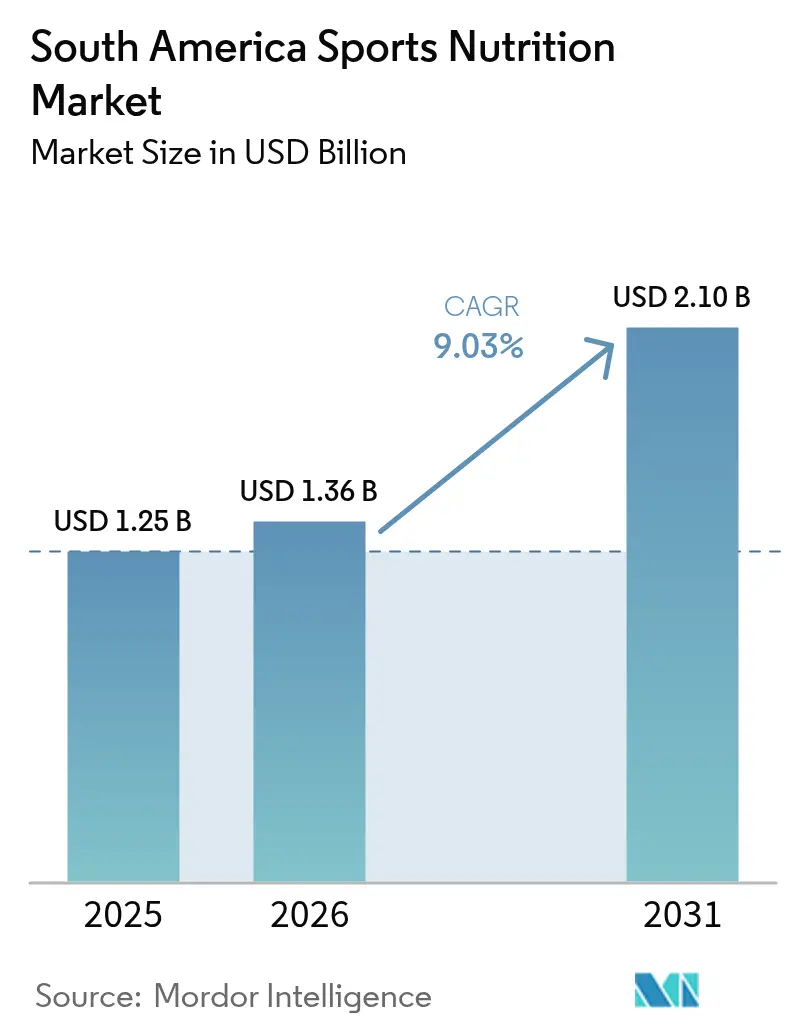

| Tamanho do mercado no ano base (2025) | 1.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Esportiva da América do Sul pela Mordor Intelligence

O tamanho do mercado de nutrição esportiva da América do Sul em 2026 é estimado em USD 1,36 bilhão, crescendo a partir do valor de 2025 de USD 1,25 bilhão, com projeções para 2031 mostrando USD 2,1 bilhões, crescendo a um CAGR de 9,03% no período de 2026-2031. O Brasil emerge como a força dominante no mercado regional, liderando a participação de mercado em 2024 e exibindo a maior taxa de crescimento ao longo do período de previsão. A expansão do mercado é impulsionada principalmente por consumidores tradicionais, como atletas e fisiculturistas, ao mesmo tempo em que registra maior adoção entre usuários recreativos e de estilo de vida. Vários fatores contribuem para esse crescimento, incluindo o aumento dos níveis de renda disponível em toda a região, a evolução dos padrões de estilo de vida e a maior conscientização sobre os benefícios dos produtos de nutrição esportiva à base de proteínas. Essa combinação de fatores posiciona o mercado de nutrição esportiva da América do Sul para um crescimento sustentado nos próximos anos.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos proteicos esportivos lideraram com 80,12% da participação do mercado de nutrição esportiva da América do Sul em 2025; os produtos não proteicos devem avançar a um CAGR de 9,65% até 2031.

- Por fonte de proteína, as ofertas de base animal capturaram 65,82% da participação de receita em 2025, enquanto as alternativas de base vegetal devem crescer a um CAGR de 9,88% até 2031.

- Por canal de distribuição, os supermercados/hipermercados responderam por 35,15% do tamanho do mercado de nutrição esportiva da América do Sul em 2025, e as vendas no varejo online devem registrar um CAGR de 10,06% entre 2026-2031.

- Por geografia, o Brasil dominou com uma participação de 83,25% do tamanho do mercado de nutrição esportiva da América do Sul em 2025, registrando também o maior CAGR de 9,08% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nutrição Esportiva da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Cultura Fitness Urbana | +2.10% | Brasil, Argentina, Chile | Médio prazo (3-4 anos) |

| Crescente Conscientização sobre os Benefícios da Nutrição Esportiva entre Atletas | +1.80% | Brasil, Argentina | Médio prazo (3-4 anos) |

| Expansão de Eventos Esportivos e Corridas de Resistência | +1.50% | Brasil, Chile | Curto prazo (≤ 2 anos) |

| Produtos de Nutrição Esportiva Personalizados | +2.30% | Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Influência das Mídias Sociais na Promoção de Produtos de Nutrição Esportiva | +1.70% | Brasil, Argentina, Chile | Médio prazo (3-4 anos) |

| Expansão do Comércio Eletrônico e Lojas Especializadas em Nutrição | +1.90% | Brasil, Argentina | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Cultura Fitness Urbana

O crescimento da cultura fitness urbana está transformando os padrões de consumo no mercado de nutrição esportiva da América do Sul. O crescimento das matrículas em academias nas áreas metropolitanas é três vezes superior ao crescimento populacional. Essa mudança criou uma base de consumidores que prioriza o aprimoramento do desempenho em detrimento das necessidades nutricionais básicas, impulsionando o aumento da demanda por produtos em todos os segmentos. De acordo com o Ministério do Turismo e Esportes da Argentina em 2023, 50,1% dos indivíduos pesquisados eram fisicamente ativos, demonstrando a relação entre práticas profissionais de fitness e o uso de suplementos [1]Fonte: Ministério do Turismo e Esportes da Argentina, "Pesquisa Nacional de Atividade Física e Esportes 2023", www.argentina.gob.ar. Essa tendência é mais evidente na região sudeste do Brasil, onde a alta concentração de instalações de fitness e infraestrutura de fabricação apoia tanto o desenvolvimento de produtos quanto a educação do consumidor.

Crescente Conscientização sobre os Benefícios da Nutrição Esportiva entre Atletas

A crescente conscientização sobre os benefícios da nutrição esportiva entre os atletas está impulsionando o crescimento do mercado de nutrição esportiva da América do Sul. Tanto atletas profissionais quanto amadores compreendem cada vez mais a importância da nutrição especializada para o aprimoramento do desempenho, a recuperação e a saúde geral. A expansão de centros de fitness, academias e clubes de saúde em toda a região apoia essa tendência, pois essas instalações promovem ativamente produtos como suplementos proteicos, bebidas energéticas e barras de nutrição, frequentemente com orientação de nutricionistas internos. O setor de fitness continua a se expandir em resposta à demanda dos consumidores. Por exemplo, a franquia brasileira Smart Fit operava 706 clubes de fitness no Brasil ao final de 2023, registrando um aumento de 11% em relação a 2022. Além disso, influenciadores de fitness e criadores de conteúdo nas mídias sociais contribuíram para a educação do consumidor e a expansão do mercado, particularmente em mercados urbanos e semiurbanos emergentes.

Expansão de Eventos Esportivos e Corridas de Resistência

A expansão de eventos esportivos de participação em massa em toda a América do Sul está gerando períodos significativos de demanda concentrada, que as organizações utilizam estrategicamente para lançamentos de produtos e iniciativas de educação do consumidor. De acordo com dados oficiais do Ministério do Turismo e Esportes da Argentina, a caminhada emergiu como a forma predominante de atividade física na Argentina durante 2023, com 71,7% dos respondentes fisicamente ativos praticando esse exercício. A corrida e o ciclismo mantiveram posições secundárias, com taxas de participação de 55,4% e 49,2%, respectivamente. A proliferação de eventos esportivos está facilitando o desenvolvimento de produtos entre categorias, à medida que as organizações formulam soluções abrangentes que abordam a preparação pré-evento, a sustentação durante o evento e os requisitos de recuperação pós-evento, resultando em maior gasto do consumidor por atividade atlética.

Produtos de Nutrição Esportiva Personalizados

O mercado de nutrição esportiva personalizada na América do Sul demonstra expansão significativa devido à demanda dos consumidores por protocolos dietéticos individualizados alinhados a objetivos de saúde específicos, composições genéticas e requisitos de estilo de vida. A maior ênfase em medidas preventivas de saúde, a prevalência de condições médicas associadas ao estilo de vida e os requisitos para desempenho atlético otimizado constituem os principais impulsionadores do mercado. Atletas profissionais e praticantes de fitness reconhecem as limitações dos protocolos nutricionais padronizados para atender aos seus requisitos fisiológicos distintos e objetivos de desempenho. A implementação de sistemas de análise genética, dispositivos de monitoramento fisiológico e aplicativos de gestão nutricional facilita a entrega de recomendações dietéticas individualizadas e protocolos de avaliação de desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Associado à Nutrição Esportiva | -1.20% | Argentina, Chile, Restante da América do Sul | Curto prazo (≤ 2 anos) |

| Estrutura Regulatória Rigorosa | -1.50% | Brasil, Argentina | Médio prazo (3-4 anos) |

| Instabilidade Econômica Impacta o Poder de Compra | -1.30% | Argentina, Brasil, Chile | Curto prazo (≤ 2 anos) |

| Conscientização Limitada do Consumidor em Áreas Rurais e Semiurbanas | -0.90% | Brasil, Argentina, Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Associado à Nutrição Esportiva

A estrutura de preços elevados dos produtos de nutrição esportiva restringe a penetração no mercado além dos segmentos de consumidores abastados, particularmente na Argentina e no Chile, onde as condições econômicas diminuíram a capacidade de compra dos consumidores. Os produtos importados enfrentam barreiras financeiras adicionais por meio de tarifas e redes de distribuição multicamadas, resultando em preços de varejo mais elevados em comparação com as alternativas domésticas. Essa segmentação de mercado resultou na concentração de marcas internacionais premium em demografias de alta renda, enquanto os fabricantes domésticos utilizam estratégias de preços competitivos para capturar a crescente base de consumidores da classe média. Consequentemente, os fabricantes implementaram inovações estratégicas de embalagem, incorporando sachês individuais e volumes unitários reduzidos, para melhorar a acessibilidade do produto para consumidores sensíveis ao preço, mantendo as margens de lucro.

Estrutura Regulatória Rigorosa

O ambiente regulatório de nutrição esportiva na América do Sul continua a se desenvolver, com os principais órgãos reguladores implementando requisitos mais rigorosos. A Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil e a Administração Nacional de Medicamentos, Alimentos e Tecnologia Médica (ANMAT) da Argentina intensificaram sua supervisão sobre alegações de produtos, segurança de ingredientes e requisitos de rotulagem. O Brasil introduziu a RDC 839/2023 em dezembro de 2023, que estabeleceu novas regulamentações para novos ingredientes e alimentos, afetando os processos de formulação de produtos [2]Fonte: International Bar Association, "A aprovação da RDC 839/2023 da ANVISA", www.ibanet.org. A Argentina implementou uma lei obrigatória de rotulagem de advertência na parte frontal da embalagem que restringe as atividades de marketing e proíbe alegações de saúde para produtos que carregam rótulos de advertência, afetando a forma como as empresas de nutrição esportiva comunicam os benefícios dos produtos. Os requisitos regulatórios variados nos países da América do Sul aumentam os custos operacionais e apresentam desafios para a expansão do mercado, afetando particularmente as empresas menores sem equipes regulatórias dedicadas, enquanto beneficiam as grandes corporações multinacionais com capacidades regulatórias estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Tipo de Produto: Produtos Não Proteicos Ganham Impulso

O mercado de nutrição esportiva mostra uma mudança significativa na dinâmica dos produtos, com os produtos não proteicos projetados para crescer a um CAGR de 9,65% (2026-2031). Embora os produtos proteicos esportivos mantenham a dominância do mercado com uma participação de 80,12% em 2025, os consumidores estão ampliando suas escolhas nutricionais além da suplementação proteica. As proteínas de base vegetal estão ganhando participação de mercado no segmento tradicionalmente dominado pelo soro de leite, com 92% dos consumidores de nutrição de desempenho da América do Sul relatando o uso de produtos de proteína vegetal, de acordo com a Glanbia Nutritionals.

O mercado mostra aumento da demanda por géis de energia e creatina em pó, impulsionado pela crescente popularidade dos esportes de resistência na região. Os consumidores preferem formatos em pó devido à sua relação custo-benefício e opções flexíveis de dosagem. O segmento de proteínas prontas para beber se beneficia das redes de distribuição de bebidas estabelecidas, particularmente por meio da extensa infraestrutura regional da PepsiCo e da Coca-Cola na distribuição de produtos refrigerados.

Fonte: Alternativas de Base Vegetal Desafiam a Dominância Animal

Os produtos de base animal constituem 65,82% da participação de mercado em 2025, enquanto as alternativas de base vegetal demonstram substancial potencial de crescimento, exibindo um CAGR projetado de 9,88% (2026-2031), superando a taxa de crescimento geral do mercado. Essa expansão é atribuída à mudança nas preferências dos consumidores e aos substanciais investimentos dos fabricantes em tecnologia de proteína vegetal para perfis de sabor aprimorados e composição de aminoácidos. A Organização Pan-Americana da Saúde (OPAS) reconhece a importância dos produtos de base vegetal na promoção da sustentabilidade e endossa práticas de aquisição sustentável para melhorar a acessibilidade e a acessibilidade econômica dos produtos alimentares de base vegetal.

A adoção de proteínas vegetais demonstra variações regionais distintas, com Colômbia, Brasil e Argentina exibindo penetração substancial no mercado. Embora as proteínas vegetais individuais possam não atingir equivalência com as proteínas animais na síntese de proteínas musculares, combinações cuidadosamente formuladas com perfis de aminoácidos complementares podem alcançar eficácia comparável. Esse avanço tecnológico permite que os fabricantes desenvolvam produtos de base vegetal que demonstrem vantagens competitivas tanto em métricas de desempenho quanto em parâmetros de sustentabilidade, atraindo assim consumidores ambientalmente conscientes e populações atletas.

Por Canal de Distribuição: Supermercados Lideram, Varejo Online Cresce Rapidamente

Os supermercados e hipermercados responderam por 35,15% do tamanho do mercado de nutrição esportiva da América do Sul em 2025, mantendo a liderança por meio de alto fluxo de clientes, fortes promoções de preços e exposições proeminentes nos corredores que incentivam compras por impulso. Seus programas de fidelidade e portfólios de marcas próprias em expansão consolidam ainda mais a confiança dos compradores, transformando as compras semanais de supermercado em ocasiões de compra confiáveis para proteínas em pó, barras de energia e produtos de hidratação.

As lojas de varejo online formam o canal de crescimento mais rápido, com previsão de registrar um CAGR de 10,06% entre 2026-2031. Sites com foco em dispositivos móveis, planos de reabastecimento por assinatura e entrega rápida na última milha aumentam a conveniência, particularmente em cidades secundárias onde as lojas especializadas ainda são limitadas. As marcas aproveitam os portais diretos ao consumidor para coletar dados primários, personalizar ofertas de pacotes e lançar sabores de edição limitada que geram engajamento social. Os serviços de retirada na loja roteados por meio de redes de supermercados fecham o ciclo entre a descoberta digital e o cumprimento físico, reforçando uma experiência omnicanal que apoia a fidelidade do cliente a longo prazo.

Análise Geográfica

O Brasil comanda 83,25% do Mercado de Nutrição Esportiva da América do Sul em 2025 e apresenta a maior taxa de crescimento, com CAGR de 9,08% (2026-2031), influenciando as estratégias regionais de desenvolvimento de produtos e distribuição. Essa dominância é sustentada pela extensa infraestrutura de fitness do Brasil, com dados da Associação Brasileira de Academias (ACAD Brasil) mostrando a alta concentração de instalações de fitness e unidades de fabricação na região Sudeste. A Agência Nacional de Vigilância Sanitária (ANVISA) implementou a RDC 839/2023 em dezembro de 2023, fornecendo uma estrutura regulatória para novos ingredientes e alimentos que simplifica o processo de registro. Essa atualização regulatória promove a inovação ao mesmo tempo em que mantém os padrões de segurança do consumidor, beneficiando empresas que gerenciam efetivamente os requisitos de conformidade.

A Argentina e o Chile, embora sejam mercados menores, têm importância estratégica com padrões de consumo e estruturas regulatórias únicas. O segmento de nutrição esportiva nesses países está se expandindo do público focado em atletas para a população em geral, alinhando-se a tendências de saúde mais amplas. O Instituto de Saúde Pública (ISP) do Chile aplica regulamentações rígidas que exigem licenças sanitárias para suplementos, criando desafios de entrada no mercado que beneficiam empresas estabelecidas com conhecimento regulatório. O setor de saúde e academias de fitness da América do Sul está em desenvolvimento, com a Pesquisa Nacional de Tendências em Saúde e Fitness de 2024 do Ministério dos Esportes destacando personal trainers, exercícios para perda de peso e profissionais de exercício certificados como tendências-chave, impulsionando o consumo de nutrição esportiva.

O restante da América do Sul, apesar de sua atual participação de mercado menor, oferece potencial de crescimento à medida que a conscientização sobre fitness se expande para além das áreas urbanas. A região demonstra adoção crescente de estilos de vida saudáveis, com produtos de nutrição esportiva sendo integrados às rotinas diárias de bem-estar, em vez de permanecerem exclusivos para atletas. As plataformas de comércio eletrônico são essenciais na expansão do mercado nesses países, superando as limitações tradicionais de distribuição e proporcionando aos consumidores acesso direto a marcas internacionais. Essa transformação digital aprimora a educação sobre o mercado e a adoção de produtos, especialmente em regiões com presença limitada de varejo especializado.

Cenário Competitivo

O mercado de nutrição esportiva da América do Sul demonstra uma estrutura moderadamente fragmentada, com empresas competindo por meio de especialização em proteínas, capacidades de distribuição e inovação de produtos. Corporações globais como PepsiCo, Coca-Cola e Nestlé S.A. utilizam suas extensas redes de distribuição e recursos de marketing para alcançar consumidores do mercado de massa. Enquanto isso, empresas especializadas como Glanbia e Abbott visam segmentos orientados ao desempenho com produtos cientificamente formulados.

O segmento de proteínas mostra a competição mais intensa, onde as empresas se diferenciam por meio da qualidade dos ingredientes, biodisponibilidade e inovação de sabores. As oportunidades de mercado surgem na interseção da nutrição esportiva e categorias relacionadas, incluindo alimentos funcionais, nutrição personalizada e produtos sustentáveis.

Os produtos de base vegetal apresentam potencial de crescimento significativo, particularmente por meio de bebidas proteicas sem açúcar que combinam benefícios de desempenho com considerações de saúde. Com os players focando em investimentos em tecnologia, isso sustenta a reformulação competitiva. O comércio eletrônico por assinatura, os mecanismos de personalização baseados em CRM e a automação de fabricação aumentam a capacidade de resposta a microssegmentos. Os players que não conseguem integrar ciclos de dados em P&D correm o risco de perder relevância na cadeia de valor em evolução do setor de nutrição esportiva da América do Sul.

Líderes do Setor de Nutrição Esportiva da América do Sul

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Glanbia, Plc

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nutrex apresentou seu primeiro produto alimentar funcional no Arnold Sports Festival no Brasil. A empresa oferece dois sabores - Brownie de Chocolate e Cookies and Cream - com cada barra de 50g contendo 13g de proteína.

- Julho de 2024: A NotCo lançou o Not Shake Protein, uma linha de bebidas esportivas enriquecidas com proteínas. A linha de produtos apresenta sabores especiais, incluindo Panqueca de Banana com Canela e Morango com Tâmaras, além de opções tradicionais como chocolate, caramelo de café e baunilha com coco.

- Abril de 2024: A MuscleTech, fabricante global de suplementos de nutrição esportiva, estabeleceu uma parceria estratégica de fabricação e marketing com o Trust Group para facilitar sua expansão no mercado brasileiro.

- Março de 2024: A Glanbia lançou uma plataforma direta ao consumidor no Brasil, incorporando um algoritmo para fornecer recomendações de produtos personalizadas. Essa iniciativa visa melhorar a experiência de compra dos consumidores brasileiros, oferecendo sugestões personalizadas com base em suas preferências e necessidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de nutrição esportiva da América do Sul como vendas no varejo e online de proteínas esportivas em pó, shakes prontos para beber, barras e produtos não proteicos selecionados formulados para melhorar o desempenho atlético ou apoiar estilos de vida ativos. A definição captura o valor gerado no Brasil, Argentina, Chile, Colômbia, Peru e nos demais países do subcontinente, e acompanha a receita de produtos acabados nos níveis de preço ao consumidor, em vez do comércio de ingredientes.

Exclusão do Escopo: Alimentos enterais terapêuticos, fórmulas infantis e aditivos para ração animal estão fora do escopo do estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Produtos Proteicos Esportivos

- Pó

- Pó de Soro de Leite e Caseína

- Pó de Proteína de Base Vegetal

- Outros Pós de Proteína Esportiva

- Proteína Pronta para Beber

- Barras de Proteína/Energia

- Pó

- Produtos Não Proteicos Esportivos

- Géis de Energia

- Pó de BCAA

- Pó de Creatina

- Outros Produtos Não Proteicos Esportivos

- Produtos Proteicos Esportivos

- Por Fonte

- Base Animal

- Base Vegetal

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Farmácias/Lojas de Saúde

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- Brasil

- Chile

- Argentina

- Restante da América do Sul

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram nutricionistas esportivos, compradores de lojas especializadas, fabricantes contratados e gerentes de categoria de comércio eletrônico no Brasil, Chile e Argentina. Essas discussões validaram as mudanças de consumo em direção às proteínas vegetais, as margens típicas de varejo e a velocidade com que os canais online ganham participação, fechando assim as lacunas deixadas pelos dados secundários e orientando o ajuste fino das premissas.

Pesquisa Documental

Primeiro, coletamos estatísticas disponíveis publicamente de órgãos como o registro de produtos da ANVISA, pesquisas de atividade física da OPAS, estudos de orçamento doméstico do IBGE do Brasil e dados de associação em clubes de saúde da IHRSA, que juntos delineiam os impulsionadores da demanda e as faixas de preço. Os fluxos comerciais do UN Comtrade e os microdados de remessas acessados por meio da Volza nos ajudaram a mapear a penetração de importações de soro de leite, BCAA e creatina, enquanto a D&B Hoovers forneceu divisões de receita de empresas em alto nível que ancoram as verificações de canal. O contexto adicional veio de federações esportivas regionais, boletins fiscais e imprensa de negócios convencional. As fontes listadas são apenas ilustrativas; muitos outros documentos foram revisados para verificação cruzada e esclarecimento.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com séries oficiais de vendas no varejo e dados de importação-exportação, que são então ajustados para o comércio informal e convertidos em valores em moeda constante. As verificações de baixo para cima, extraídas de receitas de fornecedores amostrados e cálculos de preço médio de venda multiplicado pelo volume, moderam os totais antes da finalização. As principais variáveis incluem gasto médio por membro de academia, penetração de clubes de fitness, preços de importação de soro de leite, renda discricionária per capita e frequência de pedidos de comércio eletrônico. Fazemos previsões por meio de regressão multivariada, vinculando esses impulsionadores a padrões históricos de consumo e ao consenso de especialistas sobre mudanças regulatórias, e usamos análise de cenários para testar a sensibilidade em torno da volatilidade cambial.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em dois níveis que rastreia anomalias em relação a indicadores independentes, como arrecadação de impostos especiais sobre bebidas energéticas ou tarifas de importação de proteínas. Os modelos são atualizados a cada doze meses, com atualizações intermediárias acionadas por grandes eventos de política ou macroeconômicos, e um analista verifica os números logo antes da entrega do relatório para que os clientes recebam a visão mais recente.

Por que a Linha de Base da América do Sul de Nutrição Esportiva da Mordor é Confiável

Os valores de mercado publicados frequentemente divergem porque as empresas selecionam diferentes recortes geográficos, cestas de produtos e tratamentos de inflação. De acordo com a Mordor Intelligence, a clareza sobre essas escolhas é o primeiro passo para a comparabilidade.

Os principais fatores de divergência incluem alguns editores que agrupam alimentos funcionais e tônicos vitamínicos com nutrição esportiva, outros que avaliam as remessas no portão da fábrica em vez do varejo, e alguns que estendem o escopo para toda a América Latina, o que infla os totais.

Nosso estudo reporta receita no nível do consumidor apenas para produtos específicos de esportes e é atualizado anualmente, o que mantém a linha de base atual.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,25 B (2025) | ||

| USD 4,60 B (2024) | Consultoria Global A | Inclui alimentos funcionais e nutracêuticos junto com linhas esportivas |

| USD 2,62 B (2025) | Rastreador do Setor B | Avalia remessas de venda e omite os mercados de varejo do Peru e da Colômbia |

Essas comparações mostram que, uma vez alinhados o escopo e os pontos de avaliação, nossa linha de base de 1,25 bilhão se situa no centro de uma faixa credível, fornecendo aos tomadores de decisão um valor equilibrado fundamentado em variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de nutrição esportiva da América do Sul?

O mercado de nutrição esportiva da América do Sul está avaliado em USD 1,36 bilhão em 2026.

Qual país lidera os gastos com nutrição esportiva na América do Sul?

O Brasil comanda 83,25% da receita regional e também é o mercado nacional de crescimento mais rápido, com um CAGR de 9,08% até 2031.

As proteínas de base vegetal estão ganhando terreno sobre o soro de leite na América do Sul?

Sim. As alternativas de base vegetal devem crescer a um CAGR de 9,88%, mais rápido do que qualquer outra fonte de proteína — graças à melhoria dos perfis de sabor e ao apelo à sustentabilidade.

Qual é o tamanho do comércio eletrônico nas vendas regionais de suplementos?

O varejo online já responde por 14,92% da receita da categoria e deve se expandir a um CAGR de 10,06%, tornando-o o principal canal de crescimento.

Página atualizada pela última vez em: