Tamanho e Participação do Mercado de Desodorantes da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

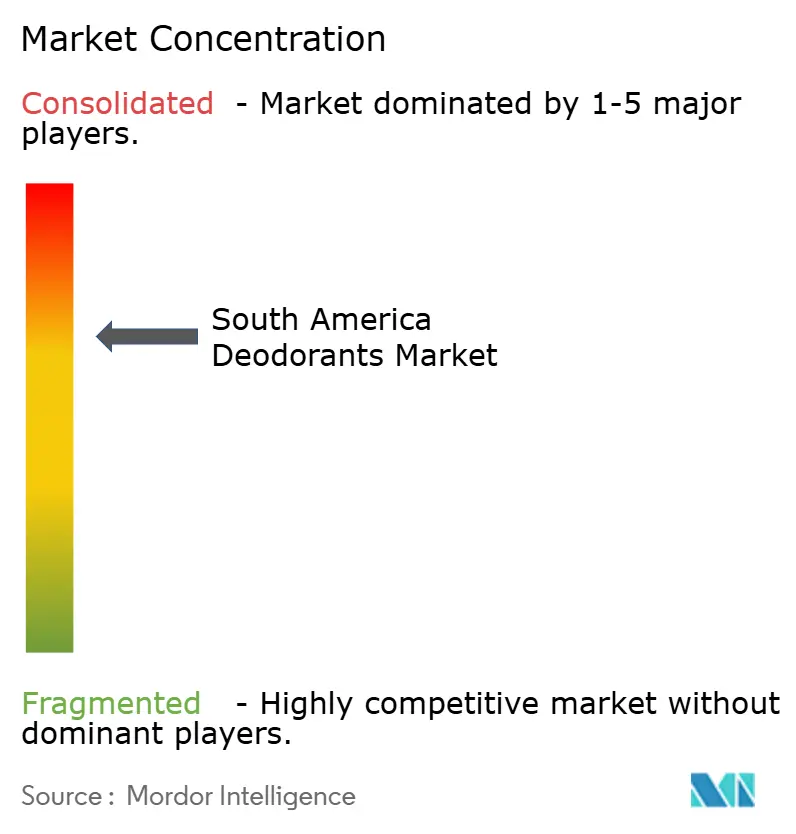

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desodorantes da América do Sul por Mordor Intelligence

O tamanho do mercado de desodorantes da América do Sul foi avaliado em USD 3,82 bilhões em 2025 e estima-se que cresça de USD 4,01 bilhões em 2026 para atingir USD 5,11 bilhões até 2031, a um CAGR de 4,97% durante o período de previsão (2026-2031). Na América do Sul, a demanda por desodorante está em ascensão, impulsionada pela maior conscientização sobre higiene pessoal, uma classe média em expansão com rendas disponíveis crescentes e um clima tropical que ressalta a necessidade de controle eficaz de odores. À medida que os consumidores se tornam cada vez mais conscientes das preocupações de saúde relacionadas a ingredientes como compostos de alumínio e parabenos, há uma marcada tendência em direção a formulações de desodorantes naturais, orgânicos e sem alumínio. Embora essa mudança não seja resultado direto de mandatos governamentais, é amplamente impulsionada pelo comportamento de consumidores preocupados com a saúde e por campanhas de saúde pública que elevam os padrões de cuidados pessoais. Além disso, associações do setor, incluindo aquelas vinculadas ao jiu-jitsu brasileiro, promovem sutilmente normas de higiene, como o uso de desodorante, sublinhando uma mudança social que valoriza a higiene e a limpeza tanto nas esferas pública quanto profissional. Refletindo essa evolução do mercado, 2024 e 2025 testemunharam lançamentos de produtos notáveis e manobras estratégicas: Em janeiro de 2025, a Unilever lançou suas linhas Sure Whole Body Deodorant e Lynx Lower Body Spray, atendendo à crescente demanda dos consumidores por proteção multifuncional contra odores. Em março de 2024, a Native, uma marca com foco destacado em consumidores preocupados com a saúde, introduziu sua linha Whole Body Deodorant, com proteção contra odores de 72 horas clinicamente validada e ênfase em ingredientes naturais. Consolidando ainda mais a tendência, a Procter & Gamble, em maio de 2024, reforçou seu portfólio no segmento natural em expansão ao adquirir a Native, uma marca direta ao consumidor conhecida por seus desodorantes naturais. Esses desenvolvimentos ressaltam a postura proativa das principais marcas em atender às preferências dos consumidores em evolução na região, enfatizando eficácia, ingredientes naturais e aplicações de produtos especializadas.

Principais Conclusões do Relatório

- Por tipo de produto, os sprays mantiveram uma liderança de receita de 47,98% em 2025; os roll-ons estão projetados para avançar a um CAGR de 5,95% até 2031.

- Em 2025, o segmento Popular dominou o mercado de desodorantes da América do Sul, detendo uma participação de 67,92%. Enquanto isso, o segmento Premium está projetado para expandir a um CAGR de 7,01% até 2031.

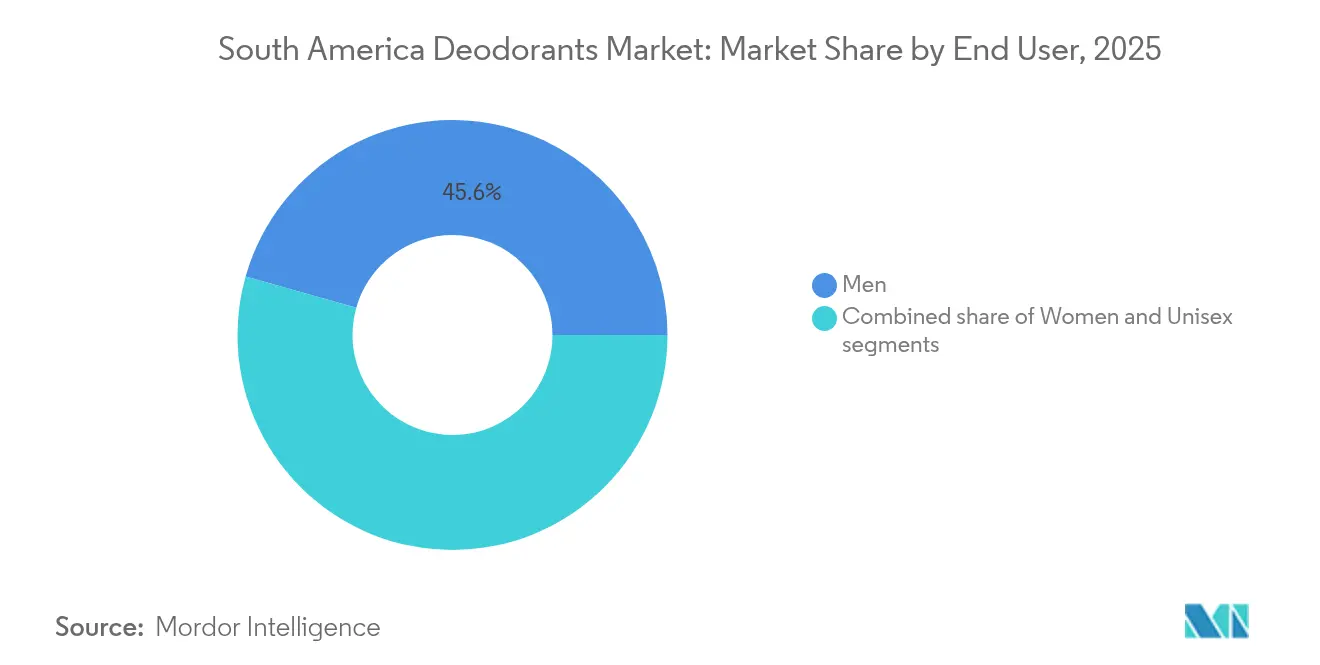

- Em 2025, o segmento Masculino representou 45,61% do mercado de desodorantes da América do Sul. Olhando para o futuro, o segmento Unissex deverá registrar uma taxa de crescimento de 7,45% de CAGR até 2031.

- Por canal de distribuição, supermercados e hipermercados contribuíram com 38,12% das vendas de 2025, enquanto o varejo online deve crescer 7,58% ao ano até 2031.

- Em 2025, o Brasil representou 61,10% do mercado de desodorantes da América do Sul. Olhando para o futuro, a Colômbia deverá registrar uma taxa de crescimento de 5,27% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Desodorantes da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e migração para formatos premium | +1.2% | Brasil, Colômbia, Chile; transbordamento para Argentina e Peru à medida que a inflação se estabiliza | Médio prazo (2-4 anos) |

| Tendência orientada à saúde em direção a formulações sem alumínio e naturais | +1.0% | Regional, com adoção mais intensa nos centros urbanos do Brasil e na classe média colombiana | Longo prazo (≥ 4 anos) |

| Expansão de marcas nativas digitais diretas ao consumidor (D2C) | +0.8% | Brasil (São Paulo, Rio de Janeiro), Argentina (Buenos Aires), Colômbia (Bogotá) | Curto prazo (≤ 2 anos) |

| Adoção de embalagens recarregáveis para atender aos mandatos ESG | +0.6% | Brasil (zonas de conformidade com a ANVISA), Chile (Santiago, Valparaíso), Argentina (Buenos Aires) | Médio prazo (2-4 anos) |

| Integração de biossensores em dispositivos que permitem desodorantes inteligentes | +0.3% | Cidades de Nível 1 do Brasil, adotantes iniciais na Colômbia e no Chile | Longo prazo (≥ 4 anos) |

| Estratégias promocionais e de marketing eficazes | +0.9% | Regional, com campanhas de digital em primeiro lugar no Brasil, Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da renda disponível e migração para formatos premium

Em 2024, o PIB da Colômbia cresceu 1,8%, com previsão de aumento para 2,3% em 2025. Enquanto isso, o Peru registrou um crescimento de 3,2% em 2024. Esse cenário econômico gerou uma classe de consumidores aspiracionais em ambas as nações, que percebem os desodorantes não apenas como commodities, mas como símbolos de status. No Brasil, o mercado de perfumaria de luxo registrou um aumento no primeiro semestre de 2024. A coleção Priveé Légumes do Grupo Boticário e a linha premium da Natura, lançada em novembro de 2024, com sete fragrâncias de eau de parfum, capturaram com êxito participação de mercado de marcas importadas. Essa tendência de premiumização não se limita apenas à intensidade da fragrância; ela abrange a estética das embalagens e a narrativa por trás dos ingredientes. As marcas estão agora enfatizando botanicals amazônicos e obtendo endossos de dermatologistas, permitindo-lhes praticar preços duas a três vezes mais altos do que as ofertas do mercado popular. Essa mudança é especialmente evidente entre a Geração Z e os millennials, que estão dedicando uma parcela maior de seus gastos discricionários aos cuidados pessoais em comparação com gerações anteriores. Uma grande maioria dos brasileiros não apenas usa desodorantes diariamente, mas também manifesta preocupações com o odor corporal. Em resposta, os varejistas estão alocando espaço privilegiado nas prateleiras para produtos premium e criando estações de degustação de fragrâncias nas lojas. Simultaneamente, as plataformas de comércio eletrônico estão destacando as categorias de "beleza limpa" e "autocuidado de luxo", usando algoritmos para evidenciar SKUs de alta margem para compradores exigentes.

Tendência orientada à saúde em direção a formulações sem alumínio e naturais

Os consumidores sul-americanos favorecem cada vez mais ingredientes naturais em produtos de cuidados pessoais, provocando maior escrutínio regulatório e reformulações mais frequentes. A ANVISA do Brasil implementou a RDC 894/2024 para reforçar a supervisão pós-mercado de cosméticos, incluindo antitranspirantes. Enquanto isso, o ANMAT da Argentina está alinhando-se às normas do MERCOSUL, exigindo rotulagem clara de sais de alumínio como o cloridrato de alumínio, conforme destacado pela Agência Nacional de Vigilância Sanitária. A Unilever está causando impacto com a estreia em junho de 2025 da linha All Body Deo, com marcas como Rexona, Dove e Dove Men+Care. Essas novas ofertas contam com fórmulas sem alumínio e sem álcool, com eficácia de 72 horas. Alcançar esse marco exigiu uma reformulação dos sistemas de propelente e das matrizes de liberação ativa. Em dezembro de 2024, a Natura lançou seu roll-on Tododia Limão Siciliano, enriquecido com complexos prebióticos para fortalecer a saúde do microbioma da pele. Essa iniciativa é um aceno estratégico aos consumidores familiarizados com dermatologia, que frequentemente verificam as listas de ingredientes em bancos de dados online. Enquanto isso, a Care Natural Beauty da Natura &Co, uma empresa direta ao consumidor recém-chegada, deriva 80% significativos de suas vendas de canais online. A marca enfatiza a sustentabilidade, usando 95% de vidro ou plástico verde e oferecendo opções de recarga. Notavelmente, as compras de recarga por si só representam 9% de sua receita. No entanto, a transição para formulações sem alumínio traz desafios. Os formuladores enfrentam dificuldades para alcançar o equilíbrio certo entre eficácia, sensação na pele e estabilidade na prateleira. Além disso, os primeiros adotantes observaram um aumento nos custos por unidade, o que pode pressionar as margens até que as economias de escala sejam alcançadas.

Expansão de marcas nativas digitais diretas ao consumidor (D2C)

O comércio eletrônico de produtos de cuidados pessoais no Brasil está testemunhando uma trajetória de crescimento robusta. As marcas diretas ao consumidor (D2C) estão capitalizando essa mudança, aproveitando os dados dos clientes para personalizar recomendações de produtos e refinando formulações por meio de feedback em tempo real — uma agilidade que os gigantes tradicionais de bens de consumo embalados (CPG) têm dificuldade em igualar. A Care Natural Beauty, com seu modelo de vendas diretas de 80%, reinveste estrategicamente os lucros das margens de varejo em colaborações com influenciadores e benefícios de assinatura. Notavelmente, sua participação de 9% nas vendas de recarga ressalta que mensagens sobre conveniência e sustentabilidade podem impulsionar efetivamente as compras repetidas, independentemente de uma presença física no varejo. A base de consumidores digitais da América Latina está se expandindo, com as transações de comércio eletrônico varejista não apenas crescendo, mas também projetadas para manter uma taxa de crescimento de dois dígitos até 2027. A Drogaraia.com.br, a principal varejista de cuidados pessoais online do Brasil, faturou USD 779,1 milhões em 2024. Isso ressalta o papel crescente dos agregadores do canal farmacêutico como principais plataformas de descoberta para marcas nascentes. Em resposta, os players estabelecidos estão adotando abordagens omnicanal. Por exemplo, as vendas da L'Oréal pelo canal farmacêutico no Brasil atingiram BRL 3,3 bilhões (aproximadamente USD 660 milhões), registrando um crescimento de 5,1%. Isso destaca a transformação das farmácias em destinos preferenciais para compras por impulso de produtos de cuidados pessoais. Além disso, o avanço do D2C está levando as marcas estabelecidas a racionalizar seus portfólios de SKUs, uma vez que as plataformas digitais tendem a favorecer produtos de alta rotatividade com avaliações positivas em detrimento de extensões de menor movimentação.

Adoção de embalagens recarregáveis para atender aos mandatos ESG

Em 2024, a Natura &Co recuperou 14.900 toneladas de resina pós-consumo, alcançando um conteúdo de plástico reciclado de 10,9% em seu portfólio. Adicionalmente, 75% de seus SKUs agora apresentam elementos sustentáveis, incluindo formatos recarregáveis e componentes biodegradáveis. O Grupo Boticário estabeleceu uma rede de 4.000 pontos de coleta Boti Recicla em todo o Brasil. Essa rede de logística reversa não apenas canaliza materiais reciclados de volta à produção, mas também reforça o compromisso da empresa com a sustentabilidade ambiental, atraindo compradores institucionais focados em ESG. O programa de recarga da Care Natural Beauty destaca que os consumidores estão dispostos a aceitar pequenas inconveniências quando as marcas posicionam as recargas como econômicas e ambientalmente amigáveis. A supervisão regulatória está se intensificando: a ANVISA do Brasil, sob a RDC 907/2024, unificou as regulamentações de cosméticos, enfatizando a reciclabilidade das embalagens e a responsabilidade estendida do produtor. Enquanto isso, Chile e Argentina estão elaborando regulamentações semelhantes em conformidade com os princípios de economia circular da OCDE. Os varejistas estão respondendo ao destinar espaço privilegiado nas prateleiras para marcas com certificação sustentável. Além disso, as equipes de compras do Carrefour e do Grupo Éxito agora avaliam os fornecedores com base em métricas de circularidade de embalagens. A viabilidade financeira dos programas de recarga depende de alcançar uma escala que possa contrabalançar as despesas de logística reversa — um marco alcançado predominantemente pelos grandes players e por marcas D2C de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A inflação da cadeia de suprimentos está pressionando os custos dos propelentes de aerossol | -0.7% | Regional, com pressão aguda no Brasil e na Argentina devido à volatilidade cambial | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório sobre ativos antitranspirantes no Brasil e na Argentina | -0.4% | Brasil (jurisdição da ANVISA), Argentina (jurisdição do ANMAT) e transbordamento para o bloco do MERCOSUL | Médio prazo (2-4 anos) |

| Logística de última milha fragmentada fora das cidades de Nível 1 do Brasil | -0.5% | Cidades de Nível 2 e Nível 3 do Brasil, áreas rurais na Colômbia, Peru, Chile | Longo prazo (≥ 4 anos) |

| Proliferação de produtos falsificados | -0.6% | Brasil, Argentina, Peru; concentrada nos canais de varejo informal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação da cadeia de suprimentos pressionando os custos dos propelentes de aerossol

Os desodorantes em aerossol utilizam gás liquefeito de petróleo (GLP) ou hidrocarbonetos comprimidos como propelentes. Essas commodities são vulneráveis às flutuações nos mercados de energia e às perturbações geopolíticas no fornecimento. Embora os dados sobre os custos dos propelentes para 2024-2025 sejam proprietários, relatórios mais amplos da cadeia de suprimentos de bens de consumo de massa (FMCG) destacam que a inflação em embalagens e matérias-primas comprimiu as margens brutas nos cuidados pessoais. Isso levou as marcas a reduzir o tamanho das embalagens ou reformular usando ingredientes ativos mais acessíveis. Devido à depreciação da moeda brasileira em relação ao dólar americano, os custos de importação de produtos químicos especiais dispararam. Essa situação obriga os fabricantes locais a absorver a compressão de margens resultante ou aumentar os preços. No entanto, os varejistas relutam em aceitar esses aumentos em um cenário competitivo. O investimento da Unilever de BRL 410 milhões (USD 82 milhões) em março de 2025, destinado a expandir sua fábrica de Aguaí e a rede de logística, ressalta a importância da integração vertical e das economias de escala como escudos contra as flutuações nos custos dos insumos. Em contraste, players menores, desprovidos do músculo financeiro para tais manobras, encontram-se em desvantagem. Isso gerou uma divisão no mercado: marcas estabelecidas ampliam sua participação por meio da eficiência operacional, enquanto marcas de nicho constroem sua identidade por meio de formulações exclusivas ou esforços de sustentabilidade, em vez de competir por preço. Se a inflação nos custos dos aerossóis continuar, poderá haver uma mudança mais rápida em direção a roll-ons e cremes — formatos que não requerem propelentes pressurizados. No entanto, vale notar que em regiões quentes e úmidas, onde a conveniência de secagem rápida dos sprays é primordial, a preferência do consumidor pelos formatos em spray permanece forte, mesmo diante do aumento dos custos.

Escrutínio regulatório sobre ativos antitranspirantes no Brasil e na Argentina

A ANVISA do Brasil, por meio da RDC 48/2013 e da RDC 7/2015, classifica os antitranspirantes como cosméticos e estabelece limites de concentração para sais de alumínio, como o cloridrato de alumínio. Enquanto isso, a RDC 894/2024 reforça a vigilância pós-mercado para identificar eventos adversos[1]Fonte: Agência Nacional de Vigilância Sanitária, "RDC 894/2024 Vigilância de Cosméticos," gov.br. O ANMAT da Argentina, em conformidade com as normas do MERCOSUL, exige rotulagem clara e avaliações periódicas de segurança. Isso ocorre à medida que grupos de defesa do consumidor manifestam preocupações sobre a absorção de alumínio e suas possíveis implicações para a saúde. Embora proibições diretas permaneçam ausentes, o cenário regulatório impulsiona as empresas em direção a formulações sem alumínio. No entanto, essa mudança representa um desafio técnico, exigindo equilíbrio entre eficácia, sensação na pele e estabilidade na prateleira. A estreia da Unilever em junho de 2025 com o All Body Deo, com formulações sem alumínio e reivindicação de proteção de 72 horas, ressalta a mudança de rumo do setor. Elas não estão apenas se adaptando; estão investindo em ativos de próxima geração, visando se antecipar às exigências regulatórias e atrair consumidores preocupados com a saúde. Em contrapartida, marcas menores enfrentam elevados custos de pesquisa e desenvolvimento por unidade para igualar o desempenho, criando uma barreira significativa à entrada e consolidando a dominância de mercado entre os players financeiramente robustos. Um relatório da UNCTAD destaca que 44% dos países carecem de regulamentações abrangentes para cosméticos. Isso sugere uma potencial harmonização de padrões pelas autoridades sul-americanas nos próximos 3 a 5 anos, possivelmente levando a mandatos mais rígidos de testes e rotulagem. Tais mudanças provavelmente beneficiariam os players estabelecidos com equipes de assuntos regulatórios experientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Roll-Ons Ganham Espaço com Inovação à Prova de Vazamentos

De 2026 a 2031, os roll-ons estão projetados para crescer a uma taxa de 5,95% de CAGR, superando a média de mercado de 4,97%. Esse crescimento ocorre à medida que as marcas corrigem problemas de embalagem anteriores. Dados da ANVISA, a Agência Nacional de Vigilância Sanitária do Brasil, destacaram que de 9% a 24% das reclamações dos consumidores em cuidados pessoais foram decorrentes de frascos com vazamento. Em resposta, os fabricantes reformularam os designs de esfera e encaixe e introduziram selos de inviolabilidade. Em dezembro de 2024, a Natura lançou seu roll-on Tododia Limão Siciliano, com fórmula prebiótica e proteção de 48 horas, atraindo consumidores que valorizam a saúde da pele em detrimento da praticidade dos sprays.

Em 2025, os sprays detinham uma participação de mercado dominante de 47,98%, impulsionados pela preferência do consumidor por aplicações de secagem rápida em condições quentes e úmidas. No entanto, os custos crescentes dos propelentes de aerossol e os desafios na reformulação sem alumínio poderiam ameaçar sua vantagem de margem. Enquanto isso, cremes e outros formatos atendem a públicos de nicho, como viajantes que precisam de tamanhos adequados para a TSA e atletas que buscam ativos potentes, mas carecem de escala para um crescimento mais amplo da categoria. O lançamento da Unilever em junho de 2025 do All Body Deo nos formatos aerossol e creme indica uma movimentação estratégica, permitindo que os players estabelecidos mitiguem os riscos de formato e atendam a diversas ocasiões dos consumidores. O crescimento dos roll-ons também está associado à sua compatibilidade com formulações naturais; géis à base de água e complexos prebióticos prosperam em sistemas de roll-on, ao contrário dos aerossóis pressurizados que dependem de álcool ou solventes sintéticos para estabilidade.

Por Categoria: Segmento Premium Acelera com Alta Perfumaria

De 2026 a 2031, os desodorantes premium estão preparados para expandir a um robusto CAGR de 7,01%, quase dobrando o ritmo de crescimento de suas contrapartes do mercado popular. Essa mudança ressalta uma crescente preferência do consumidor por formulações que combinam eficácia com um toque de luxo sensorial. Em 2025, o segmento popular detinha uma participação de mercado dominante de 67,92%, sustentado por compradores orientados ao valor e seus hábitos frequentes de recompra. No entanto, esse segmento enfrenta desafios: intensa concorrência de preços e a infiltração de produtos falsificados estão comprimindo as margens e reduzindo os orçamentos de inovação. Enquanto isso, o cenário de perfumaria de luxo do Brasil registrou um aumento notável no início de 2024. Notavelmente, o Grupo Boticário apresentou sua coleção 'Priveé Légumes' em setembro e a Natura lançou uma linha premium com sete fragrâncias de eau de parfum em novembro, ambas direcionadas à base de consumidores aspiracionais.

As marcas premium estão capitalizando botanicals amazônicos, obtendo endossos de dermatologistas e introduzindo embalagens de vidro recarregáveis. Essas estratégias lhes permitem praticar preços duas a três vezes mais altos do que as ofertas do mercado popular. Os varejistas, reconhecendo essa tendência, estão destinando espaço privilegiado nas prateleiras e instalando estações de degustação de fragrâncias nas lojas para incentivar experimentações. A tendência de premiumização é especialmente evidente entre os consumidores da Geração Z e millennials. Essas coortes mais jovens estão canalizando uma parcela maior de seus gastos discricionários para os cuidados pessoais, percebendo os desodorantes como símbolos de status em vez de meras commodities. Em resposta, as marcas populares estão lançando submarcas "masstige" — linhas de nível intermediário que adotam características premium como embalagens minimalistas e alegações de ingredientes naturais. Essa estratégia visa proteger a participação de mercado sem canibalizar os produtos principais. No entanto, há uma linha tênue: se não executada criteriosamente, pode gerar confusão entre os consumidores e potencial diluição do patrimônio da marca.

Por Usuário Final: Formatos Unissex Derrubam Fronteiras de Gênero

De 2026 a 2031, os desodorantes unissex estão preparados para experimentar um robusto avanço a um CAGR de 7,45%, superando todos os outros segmentos. Esse crescimento ressalta o reconhecimento das marcas de que o posicionamento neutro em termos de gênero não apenas amplia seu alcance de mercado, mas também racionaliza o gerenciamento de SKUs. Em 2025, os homens representaram uma participação de mercado notável de 45,61%, sustentados pelo lançamento da Natura Homem pela Natura em julho e pela introdução do desodorante para o corpo inteiro Dove Men+Care em maio. Enquanto isso, os desodorantes femininos, impulsionados por formulações centradas em fragrâncias e benefícios de cuidados com a pele, como ativos hidratantes e iluminadores, continuam a ocupar a posição do segundo maior segmento.

O lançamento da Unilever em junho de 2025 do All Body Deo, abrangendo marcas como Rexona, Dove e Dove Men+Care, ressalta a mudança do setor em direção às ofertas unissex. Esses produtos, com formulações sem álcool e sem alumínio e uma impressionante proteção de 72 horas, atendem a consumidores em todo o espectro de gênero. Essa mudança não apenas reflete os movimentos sociais em direção à fluidez de gênero, mas também evidencia uma crescente conscientização: os perfis tradicionais de fragrâncias masculinas e femininas frequentemente alienam consumidores não-binários e LGBTQ+, ressaltando a necessidade de uma marca inclusiva. Em resposta, os varejistas estão reconfigurando seus expositores para destacar os produtos unissex, enquanto as plataformas de comércio eletrônico utilizam algoritmos para apresentar de forma proeminente as opções neutras em termos de gênero para todos os usuários. No entanto, há uma preocupação estratégica: à medida que mais concorrentes adotam formulações e mensagens unissex semelhantes, há o risco de a diferenciação da marca se tornar turva, potencialmente conduzindo a categoria a uma corrida baseada em preço e commoditizada.

Por Canal de Distribuição: Varejo Online Reescreve a Economia das Prateleiras

De 2026 a 2031, as lojas de varejo online estão preparadas para crescer a um CAGR de 7,58%. Esse crescimento é amplamente impulsionado pelo segmento de comércio eletrônico de cuidados pessoais do Brasil, que está projetado para saltar de USD 2.749,4 milhões em 2025 para USD 4.030,2 milhões até 2029, marcando um robusto CAGR de 10,0%. Durante esse período, espera-se que a penetração online no setor suba de 18,8% para 26,4%. Em 2025, supermercados e hipermercados comandavam uma participação de mercado de 38,12%, sustentados por alto fluxo de clientes e a dinâmica das compras por impulso. No entanto, esses varejistas tradicionais estão enfrentando pressões de margem à medida que os proprietários aumentam os aluguéis e os custos de mão de obra disparam. A Drogaraia.com.br, a principal varejista de cuidados pessoais online do Brasil, registrou uma receita de USD 779,1 milhões em 2024, destacando o papel crescente dos agregadores do canal farmacêutico como principais plataformas de descoberta de marcas.

Embora as lojas de conveniência e as lojas especializadas atendam a necessidades específicas — como viajantes optando por produtos de uso único ou apreciadores de beleza em busca de marcas artesanais — elas carecem da escala necessária para impulsionar o crescimento em toda a categoria. Em março de 2025, a Unilever fez uma movimentação estratégica, investindo BRL 410 milhões (aproximadamente USD 82 milhões) para reforçar sua logística. Essa expansão, aumentando a capacidade para 280.000 posições de palete em 9 centros de distribuição, enfatiza a necessidade de atender tanto ao cumprimento de pedidos do comércio eletrônico quanto às redes de entrega de última milha fragmentadas, especialmente em áreas além das cidades de Nível 1. A L'Oréal reportou BRL 3,3 bilhões (USD 660 milhões) em vendas pelo canal farmacêutico no Brasil, registrando um crescimento de 5,1%. Esse aumento ressalta o papel evolutivo das farmácias como destinos práticos para compras por impulso de produtos de cuidados pessoais. O boom online está pressionando os players estabelecidos a racionalizar seus portfólios de SKUs. As plataformas digitais tendem a favorecer produtos de alta rotatividade com avaliações positivas, deixando de lado as extensões de menor movimentação. Essa tendência, amplificada por algoritmos, ressalta um cenário de vencedor leva quase tudo, concentrando as vendas entre os principais anúncios.

Análise Geográfica

Em 2025, o Brasil detinha uma participação de mercado dominante de 61,10%, impulsionado por sua população de mais de 215 milhões de habitantes, altas taxas de uso de desodorante e uma robusta rede de varejo composta por supermercados, farmácias e plataformas de comércio eletrônico. O investimento da Unilever em março de 2025 de BRL 410 milhões (USD 82 milhões) para estabelecer uma quarta linha de produção de desodorantes em sua fábrica de Aguaí e expandir a capacidade logística para 280.000 posições de palete em nove centros de distribuição destaca o papel do Brasil como centro de lucro regional, apesar de desafios como volatilidade cambial e produtos falsificados. A Natura e o Grupo Boticário aproveitam extensas redes de vendas diretas — a Natura com mais de 1,5 milhão de consultores e o Boticário com mais de 4.000 pontos de coleta Boti Recicla — para contornar os canais de varejo tradicionais e coletar insights dos consumidores para inovação de produtos. As rígidas regulamentações de cosméticos do Brasil, aplicadas pela ANVISA sob a RDC 48/2013, RDC 7/2015, RDC 894/2024 e RDC 907/2024, criam uma barreira de conformidade que beneficia empresas bem capitalizadas com equipes regulatórias robustas. Adicionalmente, o segmento de perfumaria de luxo cresceu 15% no primeiro semestre de 2024, refletindo a tendência de premiumização que se estende além dos desodorantes para outras categorias de fragrâncias.

A Colômbia está projetada para ser o mercado de crescimento mais rápido, com um CAGR de 5,27% de 2026 a 2031. Esse crescimento é sustentado por aumentos do PIB de 1,8% em 2024 e uma previsão de 2,3% em 2025, juntamente com a expansão da classe média e a urbanização que concentra o poder de compra em Bogotá, Medellín e Cali. O INVIMA, a autoridade regulatória de saúde da Colômbia, garante a conformidade de cosméticos em alinhamento com os padrões da Comunidade Andina, permitindo que produtos aprovados na Colômbia circulem pelo Equador, Peru e Bolívia com testes adicionais mínimos. A adoção do comércio eletrônico está se acelerando, com a penetração de compradores digitais superando 50% nas áreas urbanas. No entanto, a logística de última milha fragmentada fora das principais cidades limita a capacidade das marcas diretas ao consumidor de alcançar distribuição nacional.

Argentina, Peru e Chile respondem coletivamente pelo restante do mercado regional. A Argentina enfrenta desafios econômicos, incluindo inflação e depreciação cambial, que restringem os gastos discricionários. Em contrapartida, espera-se que o PIB do Peru cresça 3,2% em 2024 e o do Chile, 2,5%, sinalizando recuperação da confiança do consumidor, de acordo com o Fundo Monetário Internacional. O ANMAT da Argentina, aderindo aos padrões do MERCOSUL, exige rotulagem transparente de sais de alumínio e revisões periódicas de segurança, incentivando a reformulação em direção a alternativas sem alumínio. Peru e Chile se beneficiam de uma infraestrutura de varejo aprimorada e da crescente penetração de smartphones; no entanto, produtos falsificados continuam sendo um problema significativo em canais informais, onde a fiscalização é inconsistente.

Cenário Competitivo

Na América do Sul, o mercado de desodorantes é moderadamente concentrado, com players-chave como Unilever, Natura & Co, Procter & Gamble e Grupo Boticário mantendo dominância por meio de portfólios multimarca, extensas redes de distribuição e investimentos sustentados em marketing. Essas empresas empregam três estratégias principais: integração vertical, como evidenciado pelo investimento de BRL 410 milhões da Unilever na expansão de fábrica e logística para mitigar a volatilidade dos custos de insumos; abordagens omnicanal, exemplificadas pela combinação da Natura de 1,5 milhão de consultores e plataformas digitais para atender tanto à demanda física quanto online; e premiumização, destacada pela coleção de luxo Priveé Légumes do Grupo Boticário para contrabalançar as pressões de margem nos segmentos do mercado popular. Oportunidades de crescimento estão emergindo em formatos de desodorante para o corpo inteiro sem alumínio, sistemas de embalagens recarregáveis que alcançam 15% a 20% de participação nas vendas de recarga, e desodorantes inteligentes habilitados por biossensores, que estão transformando a categoria em um modelo de negócio de plataforma. Marcas diretas ao consumidor (D2C) como a Care Natural Beauty, que canaliza 80% de suas vendas por plataformas online e alcança 9% de participação nas vendas de recarga, demonstram que players de nicho podem atender de forma lucrativa a consumidores conscientes da sustentabilidade sem competir pelo espaço tradicional nas prateleiras.

Novos entrantes estão aproveitando lacunas regulatórias e estratégias de digital em primeiro lugar para contornar as vantagens dos players estabelecidos. A falsificação continua sendo um desafio significativo, como evidenciado pela Operação Crete II da INTERPOL, que apreendeu mais de 11 milhões de produtos de cuidados pessoais ilícitos avaliados em USD 225 milhões[3]Fonte: Interpol, "Ficha Informativa da Operação Crete II 2025," interpol.int . Os falsificadores visam principalmente SKUs de alta margem e exploram canais de varejo informal onde a fiscalização é fraca. Enquanto isso, os avanços tecnológicos estão remodelando o cenário competitivo. Por exemplo, o lançamento da Unilever em junho de 2025 do All Body Deo, oferecendo proteção de 72 horas sem alumínio, exigiu reformulações complexas nos sistemas de propelente e nas matrizes de liberação ativa. Tais inovações exigem orçamentos significativos de pesquisa e desenvolvimento, criando barreiras para marcas menores. Adicionalmente, a penetração de 75% dos SKUs da Natura com elementos sustentáveis e o estabelecimento pelo Grupo Boticário de 4.000 pontos de coleta Boti Recicla ressaltam a crescente importância das credenciais ESG para compradores institucionais e redes de varejo focadas em ESG.

Os desenvolvimentos regulatórios também estão influenciando a dinâmica do mercado. A ANVISA do Brasil, por meio de suas regulamentações RDC 907/2024, consolidou as estruturas de conformidade para cosméticos, criando barreiras à entrada que favorecem os players estabelecidos com equipes regulatórias experientes. Os players menores, no entanto, enfrentam desafios devido à natureza intensiva em capital de navegar nesses processos de aprovação. Essa mudança regulatória beneficia os incumbentes, permitindo-lhes fortalecer suas posições de mercado enquanto os concorrentes menores lutam para atender aos requisitos de conformidade. Como resultado, o mercado de desodorantes na América do Sul é cada vez mais moldado por uma combinação de investimentos estratégicos, avanços tecnológicos e paisagens regulatórias em evolução.

Líderes do Setor de Desodorantes da América do Sul

Unilever PLC

Beiersdorf AG

L'Oréal SA

Natura & Co Holding SA

Procter & Gamble Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Unilever lançou a categoria All Body Deo no Brasil, abrangendo as marcas Rexona, Dove e Dove Men+Care, com formulações sem álcool e sem alumínio e proteção de 72 horas nos formatos aerossol e creme. Esse lançamento representou uma mudança estratégica em direção à aplicação para o corpo inteiro e atende à crescente demanda dos consumidores por alternativas sem alumínio, posicionando a Unilever para capturar segmentos preocupados com a saúde enquanto defende sua participação contra insurgentes D2C.

- Março de 2025: A Unilever investiu BRL 410 milhões (USD 82 milhões) no Brasil, alocando BRL 265 milhões (USD 53 milhões) para expandir sua fábrica de Aguaí com uma quarta linha de produção de desodorantes que aumenta a capacidade em mais de 30%, e BRL 145 milhões (USD 29 milhões) para aprimorar a infraestrutura logística, atingindo 280.000 posições de palete em 9 centros de distribuição até o final do ano. Esse investimento ressalta o compromisso da Unilever com a integração vertical e a eficiência de última milha no segundo maior mercado de desodorantes da região globalmente.

- Dezembro de 2024: A Natura lançou a edição limitada Tododia Limão Siciliano, apresentando um desodorante roll-on com proteção de 48 horas e uma fórmula prebiótica desenvolvida para apoiar a saúde do microbioma da pele. O lançamento reflete a estratégia da Natura de combinar eficácia com narrativa de ingredientes respaldada pela dermatologia, direcionando-se a consumidores que priorizam os benefícios para a saúde da pele em detrimento da conveniência do spray.

Escopo do Relatório do Mercado de Desodorantes da América do Sul

O mercado de desodorantes da América do Sul está disponível como spray, roll-on, bastão e outros. Por canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência, lojas de varejo online e outros.

| Sprays |

| Cremes |

| Roll-ons |

| Outros |

| Popular |

| Premium |

| Masculino |

| Feminino |

| Unissex |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Colômbia |

| Peru |

| Chile |

| Restante da América do Sul |

| Tipo de Produto | Sprays |

| Cremes | |

| Roll-ons | |

| Outros | |

| Categoria | Popular |

| Premium | |

| Usuário Final | Masculino |

| Feminino | |

| Unissex | |

| Por Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das vendas de desodorantes na América do Sul até 2031?

O tamanho do mercado de desodorantes da América do Sul está previsto para atingir USD 5,11 bilhões até 2031, ante USD 4,01 bilhões em 2026.

Quais formatos de produto estão crescendo mais rapidamente?

Os desodorantes roll-on lideram com um CAGR projetado de 5,95% até 2031, superando os sprays e os cremes.

O que impulsiona a demanda por desodorantes premium?

O aumento da renda disponível, os lançamentos de fragrâncias de luxo e as embalagens de vidro recarregáveis estão elevando o crescimento do segmento premium a um CAGR de 7,01%.

Por que os desodorantes unissex estão ganhando impulso?

A marca inclusiva e os aromas neutros atraem uma base de consumidores mais ampla, impulsionando os formatos unissex em direção a um CAGR de 7,45%.

Quais países oferecem as melhores perspectivas de expansão além do Brasil?

A Colômbia apresenta o crescimento geográfico mais rápido a um CAGR de 5,27%, seguida pelo Peru e pelo Chile, à medida que a recuperação do PIB impulsiona os gastos com cuidados pessoais.

Como as marcas estão enfrentando os riscos de falsificação?

As empresas implementam autenticação por código QR, hologramas e rastreabilidade por blockchain, enquanto colaboram com agências em ações de fiscalização, como a Operação Crete II da INTERPOL.

Página atualizada pela última vez em: