Tamanho e Participação do Mercado de Consumo de Água em Data Centers na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

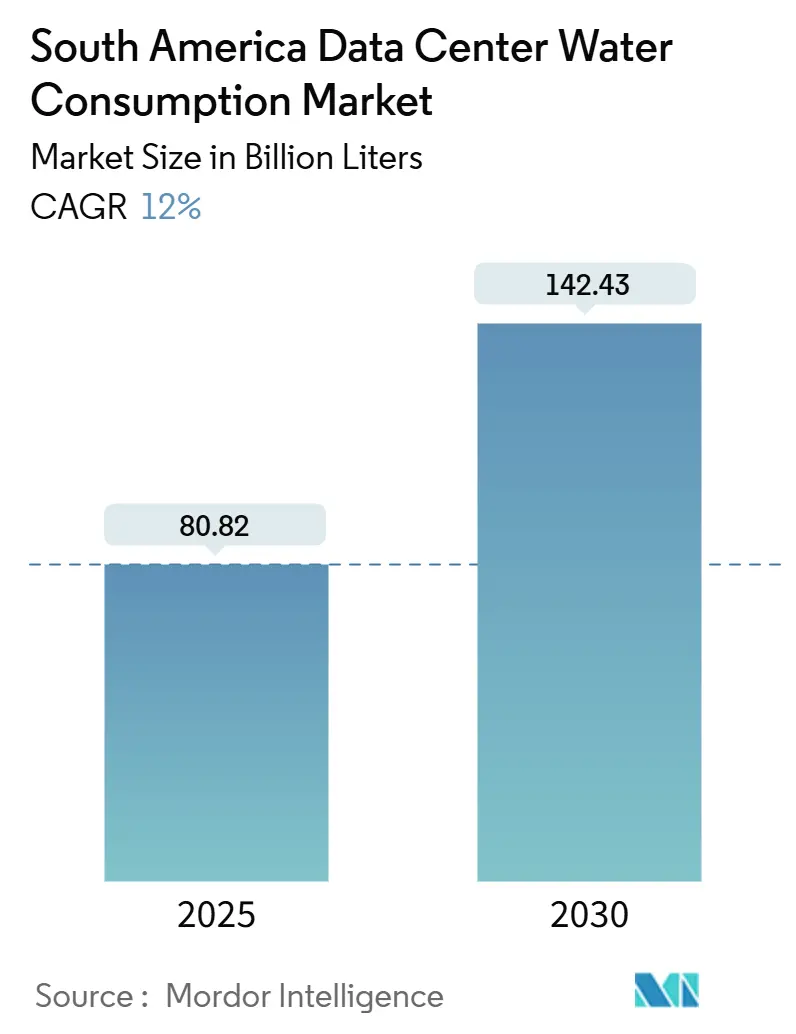

| Volume do Mercado (2025) | 80.82 Bilhões de litros |

| Volume do Mercado (2030) | 142.43 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 12.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers na América do Sul por Mordor Intelligence

O mercado de consumo de água em data centers na América do Sul registrou 80,82 bilhões de litros em 2025 e está projetado para atingir 142,43 bilhões de litros até 2030, refletindo um CAGR de 12% ao longo do período de previsão. A rápida expansão de infraestruturas prontas para IA, o uso mais amplo de racks com resfriamento líquido e a implantação de redes de água recuperada municipal estão catalisando essa trajetória de crescimento. Os hyperscalers estão co-investindo em melhorias de infraestrutura de serviços públicos para reduzir riscos no acesso de longo prazo à água, enquanto especialistas regionais competem por meio de arquiteturas de efetividade de uso de água zero (WUE). Grandes campi acima de 50 MW estão consolidando cargas de trabalho, comprimindo as opções de localização, mas viabilizando economias de escala no tratamento de água. A fricção no licenciamento induzida por secas no Chile e no Uruguai, aliada ao crescente ativismo comunitário, injeta riscos de execução que podem direcionar novas capacidades para o Brasil e a Colômbia.

Principais Conclusões do Relatório

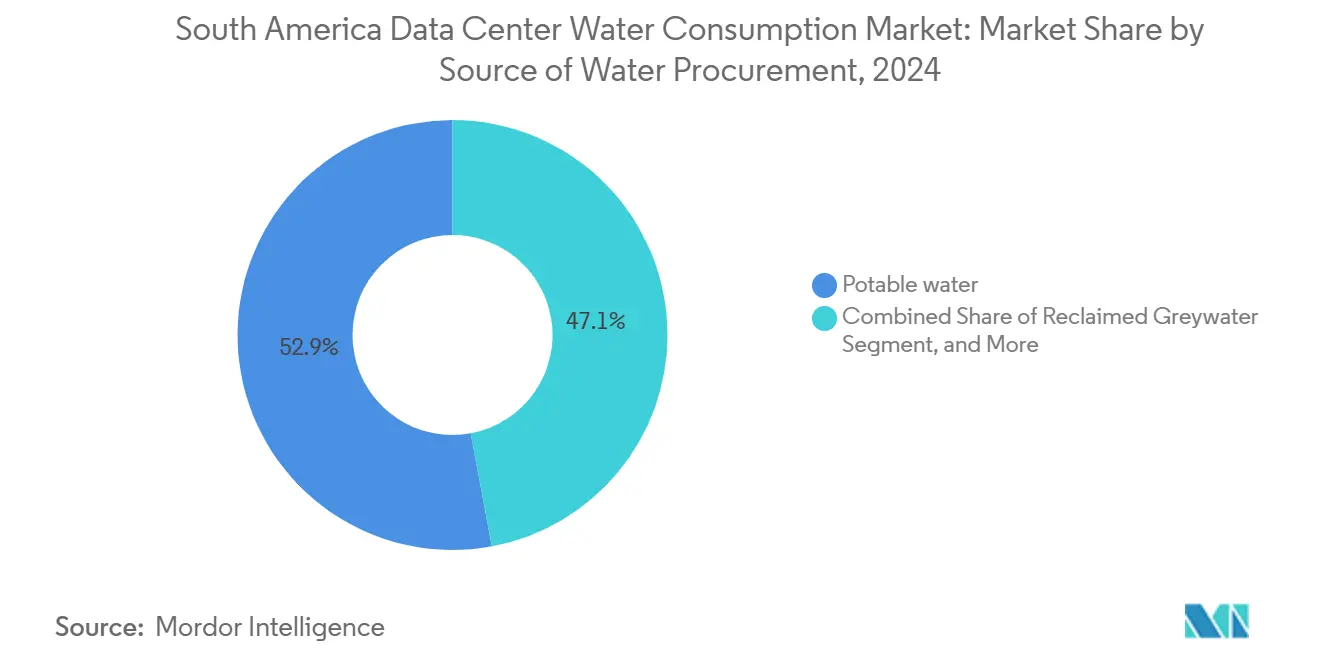

- Por fonte de abastecimento de água, os fornecimentos municipais de água potável retiveram 52,93% da participação do mercado de consumo de água em data centers na América do Sul em 2024, enquanto a água cinza recuperada avança a um CAGR de 13,22% até 2030, a taxa mais rápida entre todas as fontes.

- Por tipo de data center, os operadores de colocation lideraram com 46,84% da participação do mercado de consumo de água em data centers na América do Sul em 2024, enquanto os provedores de nuvem estão se expandindo a um CAGR de 12,87% até 2030, à medida que os clusters de IA intensificam a demanda de água no nível do rack.

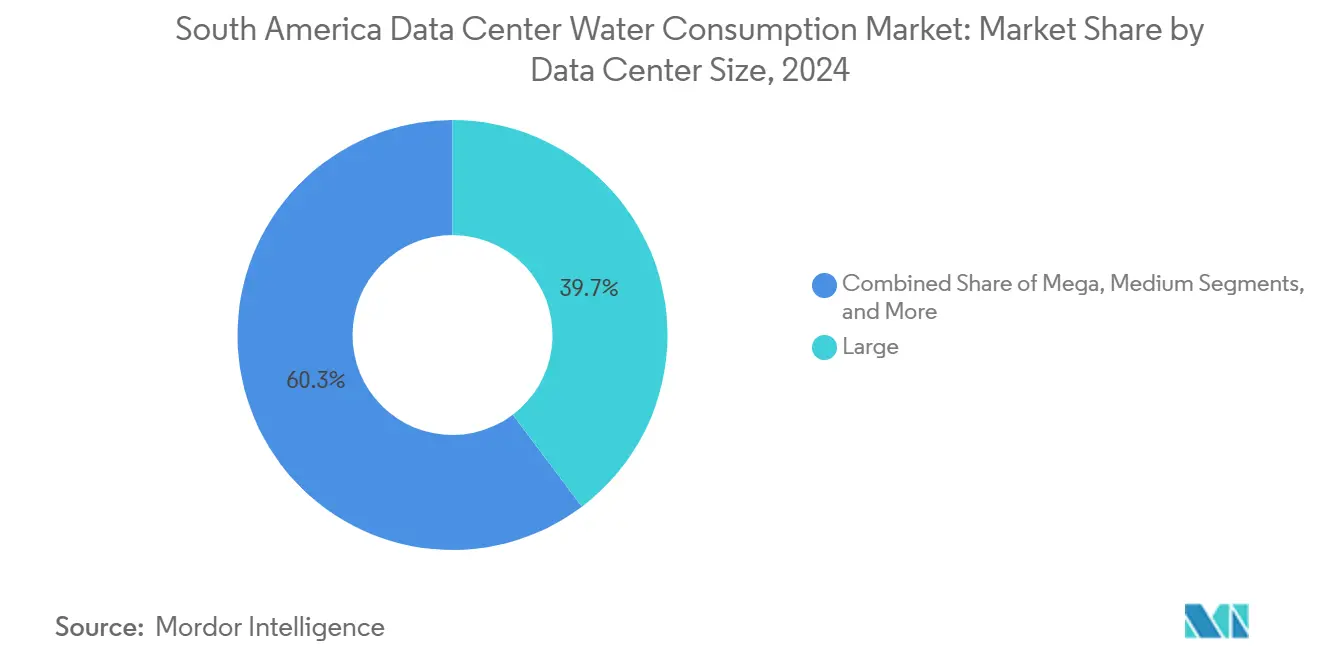

- Por tamanho de instalação, as instalações grandes retiveram 39,72% da participação do mercado de consumo de água em data centers na América do Sul em 2024, e os sites mega que excedem 50 MW estão projetados para crescer a um CAGR de 12,56% até 2030.

- Por país, o Brasil capturou 58% do consumo regional em 2024; o Chile registrou os maiores obstáculos regulatórios, moderando seu CAGR previsto para 10,2% até 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão hyperscale liderada por IA, 5G e nuvem | +3.8% | Brasil, Chile, Colômbia; transbordamento para a Argentina | Médio prazo (2 a 4 anos) |

| Racks de IA com resfriamento líquido impulsionando a demanda por tratamento de água | +2.9% | Brasil (São Paulo, Rio), Chile (Santiago, Antofagasta) | Curto prazo (≤ 2 anos) |

| Crescimento de campi de colocation no Brasil e no Chile | +2.4% | Brasil (São Paulo, Rio), Chile (Santiago, Valparaíso) | Médio prazo (2 a 4 anos) |

| Regulamentações de eficiência energética favorecendo o resfriamento evaporativo | +1.8% | Brasil (jurisdição da ANATEL), Chile (supervisão da SEA) | Longo prazo (≥ 4 anos) |

| Implantação de redes de água recuperada municipal em São Paulo e no Rio | +1.7% | Brasil (região metropolitana de São Paulo, Rio de Janeiro) | Longo prazo (≥ 4 anos) |

| Surgimento de campi costeiros com água do mar/SWAC | +1.4% | Chile (Antofagasta, Valparaíso), Brasil (litoral nordestino) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Hyperscale Liderada por IA, 5G e Nuvem

Os provedores de nuvem hyperscale estão implantando clusters de treinamento de IA que consomem de três a cinco vezes mais água de resfriamento por rack do que a computação legada, remodelando os contratos de abastecimento em todo o mercado de consumo de água em data centers na América do Sul. A AWS reservou BRL 10 bilhões para regiões brasileiras e a Microsoft comprometeu BRL 14,7 bilhões para zonas densas em GPU em São Paulo. O campus da Google no Uruguai, avaliado em USD 850 milhões e previsto para conclusão até 2030, estabeleceu um precedente regional quando objeções da comunidade forçaram um compromisso de impacto hídrico líquido positivo. O pipeline do Chile de mais de 500 MW até 2030 é prejudicado por atrasos em licenças vinculados a disputas por água doce. Uma tendência menos óbvia é a privatização da infraestrutura hídrica: a participação de USD 12 milhões da Equinix na melhoria da rede de água recuperada do Rio exemplifica como os operadores internalizam papéis de serviços públicos, potencialmente ampliando as barreiras para novos entrantes menores.

Racks de IA com Resfriamento Líquido Impulsionando a Demanda por Tratamento de Água

O resfriamento líquido direto ao chip agora captura até 95% do calor do processador, reduzindo as perdas evaporativas em 90% em relação aos resfriadores legados, e está se tornando o padrão para racks acima de 50 kW. A parceria da Elea Digital com a Vertiv na Argentina aplica tecnologia de imersão em circuitos fechados, enquanto o AI City da Scala de R$ 6,2 bilhões em Tamboré tem como meta WUE zero, eliminando as torres de resfriamento. O campus de 100 MW da TECfusions no Chile combina resfriamento líquido com dessalinização no local para atingir WUE abaixo de 0,2 l/kWh. Esses sistemas exigem pureza da água de alimentação inferior a 1 µS/cm, adicionando de USD 2 milhões a USD 4 milhões em capital inicial para uma construção de 20 MW, mas conferem uma vantagem no licenciamento em localidades propensas a secas. As avaliações de pegada hídrica conforme a ISO 14046 tornaram-se padrão nas solicitações de proposta de hyperscalers, pressionando os provedores menores de colocation a realizar retrofits ou arriscar a perda de clientes.

Crescimento de Campi de Colocation no Brasil e no Chile

O segmento de colocation do Brasil está se expandindo a 14% ao ano, à medida que as empresas migram cargas de trabalho de instalações próprias para campi compartilhados com maior eficiência hídrica. O complexo Tamboré da Scala entregará 158 MW até 2025 e utilizará resfriadores avançados que reduzem o consumo em 30%. A Equinix concluiu seu site RJ3 de USD 94 milhões em dezembro de 2024 com sistemas Mecalor que aumentam a economia de água em outros 30%. A ODATA está ampliando instalações modulares em Santiago e Valparaíso para alinhar os incrementos de capacidade com as melhorias graduais de abastecimento de água. O regulador brasileiro ANATEL agora concede pontos de bônus de certificação para instalações que obtêm pelo menos 20% da água de resfriamento de fontes recuperadas, incorporando efetivamente a diversificação nos manuais de seleção de sites corporativos. No Chile, as Avaliações de Impacto Ambiental (EIAs) mais rigorosas exigem modelagem granular do balanço hídrico e períodos estendidos de consulta comunitária, prolongando os cronogramas de construção em até 18 meses.

Implantação de Redes de Água Recuperada Municipal em São Paulo e no Rio

A planta Aquapolo de São Paulo fornece 1.000 l/s de água industrial recuperada, reduzindo a demanda regional por água potável em 30% e atendendo tanto clientes petroquímicos quanto data centers. A instalação Alegria do Rio está passando por uma melhoria de USD 180 milhões para adicionar desinfecção por UV para fornecimento direto a data centers até 2026. Contratos de longo prazo com preços 40 a 50% abaixo das tarifas de água potável garantem certeza de custos e conformidade com critérios ESG. A região metropolitana de São Paulo sozinha responde por 78% da capacidade de reuso industrial do Brasil, deixando as cidades secundárias vulneráveis a escassez de água durante as estações secas. A minuta da Resolução 121/2024 da ANA define padrões nacionais de reuso, mas limita as penalidades a BRL 50.000, limitando o efeito dissuasório para o não cumprimento entre grandes operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Secas severas e licenças de captação de água mais rígidas | -2.1% | Chile, Uruguai, nordeste do Brasil | Curto prazo (≤ 2 anos) |

| Ativismo comunitário atrasando construções hyperscale | -1.4% | Chile (Santiago), Uruguai (Canelones), Brasil (São Paulo) | Médio prazo (2 a 4 anos) |

| Baixa transparência / ausência de divulgação obrigatória de WUE | -0.9% | Global, com lacunas agudas na Argentina, Peru e Colômbia | Longo prazo (≥ 4 anos) |

| Escrutínio da pegada indireta de evaporação de reservatórios | -0.6% | Brasil (regiões dependentes de energia hidrelétrica), Uruguai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Secas Severas e Licenças de Captação de Água Mais Rígidas

O Chile está em seu décimo quinto ano de precipitação abaixo da média, com os reservatórios de Santiago em 42% das normas históricas. A regra de emergência da DGA congela novas alocações não residenciais em 10% das linhas de base de 2019, paralisando as licenças hyperscale até 2027. A Google cancelou sua solicitação de 7 bilhões de litros em Cerrillos no final de 2024, após grupos locais invocarem o Acordo de Escazú para divulgação completa. O Uruguai obrigou o projeto da Google em Canelones a financiar volumes de recarga de aquíferos 120% acima das captações, ampliando os prazos e o capex. O corredor semiárido do nordeste do Brasil prioriza a agricultura em detrimento da indústria, à medida que os reservatórios atingem mínimas de 30 anos. A Equinix começou a pré-comprar direitos de água de cooperativas agrícolas, uma prática que pode intensificar as tensões entre alimentação e dados. O piloto Bolsa de Água da ANA poderia formalizar o comércio, mas enfrenta fragmentação jurídica em nível estadual.

Ativismo Comunitário Atrasando Construções Hyperscale

Uma investigação do The Guardian de novembro de 2025 encontrou campanhas coordenadas no Chile, no Brasil e no Uruguai exigindo transparência sobre o uso de água em data centers.[1]The Guardian, "Ativismo Comunitário Desafia o Uso de Água em Data Centers na América do Sul," theguardian.com A coalizão "No Más Data Centers" de Santiago utilizou o Acordo de Escazú para atrasar três projetos hyperscale. Os manifestantes do Uruguai obrigaram a Google a reduzir as captações em 35% e a adicionar sistemas de coleta de água da chuva. Moradores de São Paulo entraram com ação judicial contra o campus Tamboré da Scala, alegando sobrecarga durante os picos de verão. Os operadores agora incorporam cláusulas de benefício comunitário, como o compromisso da Equinix de reformar 5.000 residências de baixa renda com dispositivos de uso eficiente de água, acrescentando de 8 a 12 meses aos cronogramas e elevando o capex em 3 a 5%. A ausência de divulgação obrigatória de WUE alimenta a desconfiança e os litígios, amplificando o risco não técnico em todo o mercado de consumo de água em data centers na América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Água Cinza Recuperada Ganha Impulso Apesar da Dominância da Água Potável

Os fornecimentos municipais de água potável responderam por 52,93% do mercado de consumo de água em data centers na América do Sul em 2024, refletindo uma dependência histórica das redes municipais e a conveniência das construções urbanas. O segmento cresceu a um CAGR de 8,2% entre 2019 e 2024, mas enfrenta desaceleração à medida que os limites de alocação se tornam mais rígidos nas regiões afetadas por secas. A água cinza recuperada avança rapidamente a um CAGR de 13,22% até 2030, apoiada pelas melhorias do Aquapolo de São Paulo e da Alegria do Rio, que sustentam contratos multissite com preços bem abaixo dos equivalentes de água potável. O tamanho do mercado de consumo de água em data centers na América do Sul para fontes recuperadas está, portanto, projetado para dobrar até 2030, reduzindo a diferença em relação ao fornecimento de água potável e avançando nas credenciais ESG. As fontes alternativas, incluindo água subterrânea, água superficial, água do mar e água da chuva, estão crescendo a um CAGR de 11,8%, impulsionadas por projetos piloto costeiros em Antofagasta, no Chile, e pelas regras obrigatórias de coleta de água da chuva em São Paulo.

A nuance não óbvia é a concentração espacial: mais de 62% da captação recuperada do Brasil está concentrada no corredor do ABC Paulista, enquanto as cidades secundárias ficam para trás devido à capacidade limitada de tratamento. Os módulos de captação de água do mar do Chile poderiam adicionar 15 milhões de litros diários até 2028, oferecendo um modelo para o nordeste do Brasil se os custos de energia solar mais armazenamento caírem. A recuperação de água da chuva no campus SP5 da Equinix captura 2,3 milhões de litros anualmente, reduzindo a água de reposição das torres de resfriamento e ilustrando como até mesmo microfontes contribuem para reduções cumulativas. Coletivamente, o abastecimento diversificado aumenta a resiliência e sustenta a sustentabilidade de longo prazo do mercado de consumo de água em data centers na América do Sul.

Por Tipo de Data Center: Provedores de Nuvem Aceleram Enquanto o Colocation Mantém Escala

Os operadores de colocation detinham 46,84% de participação em 2024, à medida que as empresas favoreciam instalações compartilhadas que oferecem melhorias de WUE em relação às instalações próprias legadas. No entanto, os provedores de nuvem estão crescendo mais rapidamente, a um CAGR de 12,87% até 2030, impulsionados por clusters de IA densos em GPU. O tamanho do mercado de consumo de água em data centers na América do Sul vinculado às construções em nuvem está, portanto, projetado para superar a demanda de instalações empresariais até o final da década. Os sites empresariais estão se consolidando: os bancos do Brasil reduziram 47 centros para 12 contratos de colocation entre 2022 e 2024, reduzindo o consumo total de água em 38%.

Os hyperscalers estão integrando verticalmente as cadeias de abastecimento de água, co-financiando melhorias municipais para obter direitos prioritários; a AWS injetou USD 18 milhões na estação de tratamento Guarapiranga de São Paulo. As empresas de colocation têm dificuldade em igualar esse capex, mas respondem por meio de retrofits rápidos e certificações ISO 50001 que ressoam com os compradores empresariais. Os frameworks ISO estipulam cada vez mais limites de WUE, o que significa que os provedores de ambos os lados devem demonstrar reduções concretas ou arriscar a exclusão de solicitações de proposta. Portanto, a tensão competitiva permanece fluida, mas ambos os arquétipos reforçam coletivamente o crescimento do mercado mais amplo de consumo de água em data centers na América do Sul.

Por Tamanho do Data Center: Instalações Mega Impulsionam Eficiência e Controvérsia

As instalações grandes (10 a 50 MW) responderam por 39,72% do consumo de 2024, equilibrando economias de escala e flexibilidade de localização. As instalações mega acima de 50 MW estão se expandindo a um CAGR de 12,56%, graças às estratégias de consolidação dos hyperscalers, e sua contribuição para o tamanho do mercado de consumo de água em data centers na América do Sul superará a das instalações grandes até 2030. As instalações médias e massivas estão crescendo de forma mais modesta, enquanto os pequenos nós de borda estão em declínio, à medida que os operadores migram para micro data centers com resfriamento a ar. Grandes campi como o projeto Tamboré de 158 MW da Scala usarão 4,2 bilhões de litros anualmente até 2027, equivalente às necessidades de 85.000 residentes, destacando questões de governança durante as secas.[2]The Guardian, "Ativismo Comunitário Desafia o Uso de Água em Data Centers na América do Sul," theguardian.com

No entanto, as construções mega frequentemente integram sistemas avançados de reuso e circuito fechado que atingem WUE abaixo de 1 l/kWh, mitigando o risco de manchetes. As instalações grandes permanecem geograficamente dispersas, frequentemente utilizando parques industriais existentes e incorporando tubulações de água recuperada. Os segmentos médios adotam unidades de resfriamento em contêineres para expandir de forma incremental sem escalada proporcional de água, exemplificado pela implantação da ODATA em Santiago. Os pequenos nós, em contraste, estão migrando para designs de resfriamento evaporativo indireto ou totalmente a ar, efetivamente removendo-os do registro do mercado de consumo de água em data centers na América do Sul. Incentivos regulatórios como os pontos de bônus Tier IV da ANATEL para WUE abaixo de 1,0 l/kWh estão direcionando todas as classes de tamanho para retrofits de resfriamento líquido ou híbrido.

Análise Geográfica

O Brasil capturou 58% do uso regional de água em 2024, com base em 740 MW instalados em São Paulo e mais de 120 MW no Rio de Janeiro. Os compromissos de investimento totalizando BRL 24,7 bilhões da AWS e da Microsoft elevarão o tamanho do mercado de consumo de água em data centers na América do Sul do país a um CAGR de 12,3% até 2030. A escala do Aquapolo permite que São Paulo cresça sem aumentos equivalentes de água potável, mas a dependência do Rio do reservatório Guandu, que cai para 68% da capacidade durante as estações secas, ameaça os planos de expansão. A Resolução 121/2024 tornará obrigatório o reporte de WUE para sites acima de 10 MW, mas as penalidades permanecem baixas, limitando a mudança de comportamento. Os litígios comunitários em Tamboré e o escrutínio da evaporação dos reservatórios sinalizam riscos de licença social que poderiam moderar as adições em grande escala.

O Chile detinha 18% do consumo de 2024, mas enfrenta seca severa. A Dirección General de Aguas permanece cautelosa, limitando novas alocações não residenciais e moderando o crescimento para um CAGR de 10,2% até 2030. A saída da Google do plano de Cerrillos ilustra o efeito inibidor das licenças de água contestadas. No entanto, a AWS e a TECfusions estão adotando estratégias costeiras que captam água do mar do Pacífico ou aproveitam a dessalinização no local, potencialmente desvinculando o risco de água doce das adições de capacidade. O crescimento histórico de 13,5% entre 2019 e 2024 revelou a vantagem do pioneiro; a expansão futura depende de substituições tecnológicas e negociações comunitárias no âmbito do framework de Escazú.

O restante da América do Sul — Colômbia, Argentina, Peru, Uruguai e mercados menores — respondeu por 24% do consumo de 2024. A Colômbia se destaca com um CAGR previsto de 13,8%, impulsionado pelas construções da EdgeConneX e da Scala que aproveitam a abundante energia hidrelétrica. A Argentina aposta na inovação com resfriamento por imersão, mas enfrenta obstáculos macroeconômicos que afastam o capital estrangeiro. A governança fragmentada da água no Peru complica as estratégias multissite, apesar do novo nó de 20 MW da GTD. O Uruguai ganhou manchetes quando os protestos forçaram a Google a garantir impacto hídrico líquido positivo, um benchmark emergente para novos entrantes hyperscale. Em todas essas nações, padrões de divulgação desiguais e regulamentação fragmentada injetam complexidade adicional nos roteiros de implantação regional.

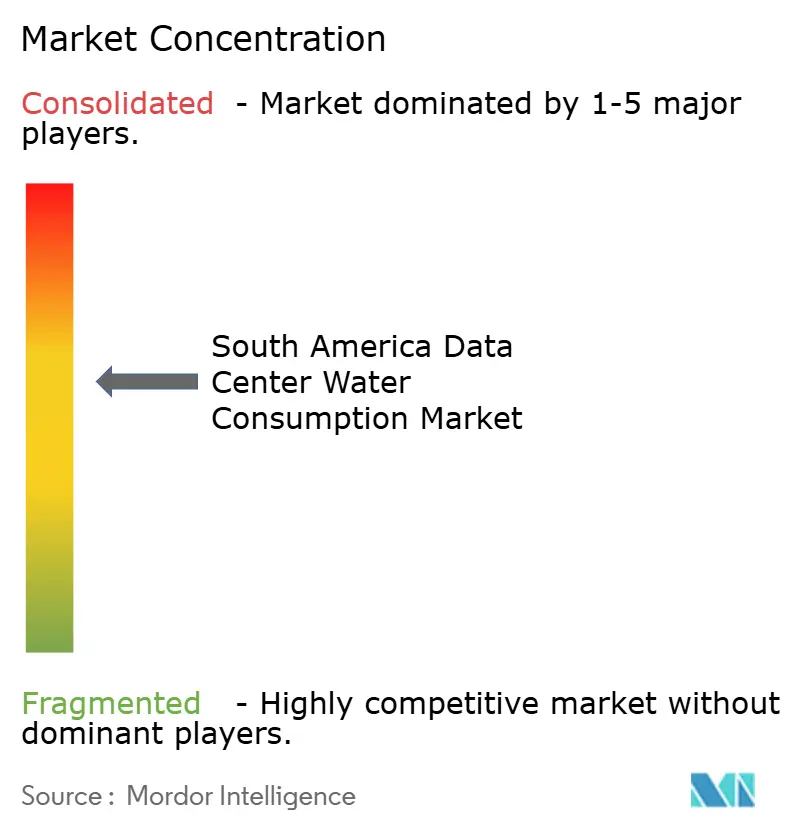

Cenário Competitivo

O mercado de consumo de água em data centers na América do Sul apresenta um ambiente moderadamente concentrado, onde os cinco principais operadores detêm 52% de participação, mas nenhum supera 15%. Os provedores de nuvem hyperscale, notadamente AWS, Microsoft e Google, estão consolidando cargas de trabalho de IA em instalações mega, aproveitando seu poder financeiro para pré-comprar direitos de água recuperada e financiar melhorias de infraestrutura de serviços públicos. Especialistas em colocation como Scala, ODATA e Ascenty respondem com designs de WUE zero empregando resfriamento líquido em circuito fechado, reduzindo a diferença de eficiência em relação aos hyperscalers.

A diferenciação estratégica centra-se na gestão hídrica. A Equinix injetou USD 12 milhões na rede de água recuperada do Rio, enquanto a AWS financiou USD 18 milhões da melhoria da Guarapiranga de São Paulo, garantindo efetivamente alocações preferenciais que elevam as barreiras para os entrantes tardios.[3]Wall Street Journal, "AWS e Microsoft Comprometem Bilhões com a Infraestrutura de Nuvem Brasileira," wsj.com Os players regionais inovam por meio de avanços técnicos: o pedido de patente da Scala em novembro de 2025 para um sistema modular de reciclagem de água cinza tem como alvo taxas de recirculação de 95%, e a abordagem de imersão da Elea Digital reduz as perdas evaporativas em 90%. Oportunidades de espaço em branco permanecem ao longo das costas do Chile e do Brasil, onde a captação de água do mar ou a dessalinização poderiam desbloquear nova capacidade, mas os altos custos de capital limitam a participação a empresas bem capitalizadas.

A adoção de tecnologia serve como mecanismo de seleção. A ISO 14046 e WUE abaixo de 1 l/kWh aparecem cada vez mais nas solicitações de proposta empresariais, recompensando os operadores com sistemas avançados de resfriamento líquido ou híbrido. A EdgeUno busca micro data centers sem uso de água voltados para aplicações com latência abaixo de 20 ms, contornando completamente os obstáculos de direitos de água. No geral, o mercado de consumo de água em data centers na América do Sul continua a se bifurcar entre construtores hyperscale intensivos em capital e inovadores de borda ágeis.

Líderes do Setor de Consumo de Água em Data Centers na América do Sul

Microsoft Corporation

Google LLC

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O The Guardian publicou uma investigação expondo campanhas comunitárias coordenadas no Chile, no Brasil e no Uruguai que utilizaram o Acordo de Escazú para exigir divulgação completa do uso de água em data centers, forçando os operadores a incorporar cláusulas de benefício comunitário em novos projetos

- Novembro de 2025: A Scala Data Centers protocolou um pedido de patente no INPI do Brasil para um sistema modular de reciclagem de água cinza projetado para atingir 95% de recirculação em racks de IA, sinalizando a próxima fronteira competitiva em tecnologia de eficiência hídrica

- Setembro de 2025: A Agência Nacional de Águas (ANA) do Brasil iniciou testes de campo do reporte obrigatório de efetividade de uso de água (WUE) para instalações acima de 10 MW sob a Resolução 121/2024, marcando o primeiro passo do país em direção à divulgação padronizada

- Junho de 2025: O regulador de telecomunicações do Brasil, a ANATEL, divulgou critérios preliminares de certificação Tier IV concedendo pontos de bônus a data centers que demonstrem WUE abaixo de 1 litro por quilowatt-hora, vinculando efetivamente as classificações de nível superior à adoção de resfriamento líquido avançado

Escopo do Relatório do Mercado de Consumo de Água em Data Centers na América do Sul

O relatório do mercado de consumo de água em data centers na América do Sul é segmentado por Fonte de Abastecimento de Água (Água Potável, Água Cinza Recuperada, Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation, Provedores de Serviços em Nuvem), Tamanho do Data Center (Mega, Massivo, Grande, Médio, Pequeno) e País (Brasil, Chile, Colômbia, Argentina, Peru, Uruguai, Restante da América do Sul). As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Água Potável |

| Água Cinza Recuperada |

| Fontes Alternativas (Água Subterrânea/Superficial/do Mar/Pluvial) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Brasil |

| Chile |

| Colômbia |

| Argentina |

| Peru |

| Uruguai |

| Restante da América do Sul |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Cinza Recuperada | |

| Fontes Alternativas (Água Subterrânea/Superficial/do Mar/Pluvial) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho do Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por País | Brasil |

| Chile | |

| Colômbia | |

| Argentina | |

| Peru | |

| Uruguai | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de consumo de água em data centers da América do Sul até 2030?

O mercado está previsto para atingir 142,43 bilhões de litros até 2030, crescendo a um CAGR de 12%.

Qual segmento de fonte de água está se expandindo mais rapidamente?

A água cinza recuperada está crescendo a um CAGR de 13,22%, o mais alto entre as fontes de abastecimento.

Como os mega data centers estão afetando a demanda regional de água?

As instalações acima de 50 MW estão projetadas para crescer a um CAGR de 12,56%, concentrando a demanda, mas também adotando tecnologias avançadas de reuso que reduzem o WUE.

Qual país lidera o consumo regional de água?

O Brasil detinha 58% do consumo regional em 2024, apoiado por infraestrutura de água recuperada em grande escala.

Qual é o papel do resfriamento líquido na eficiência hídrica?

O resfriamento direto ao chip e por imersão captura até 95% do calor no processador, reduzindo as perdas evaporativas de água em até 90%.

Página atualizada pela última vez em: