Tamanho e Participação do Mercado de Energia Renovável da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

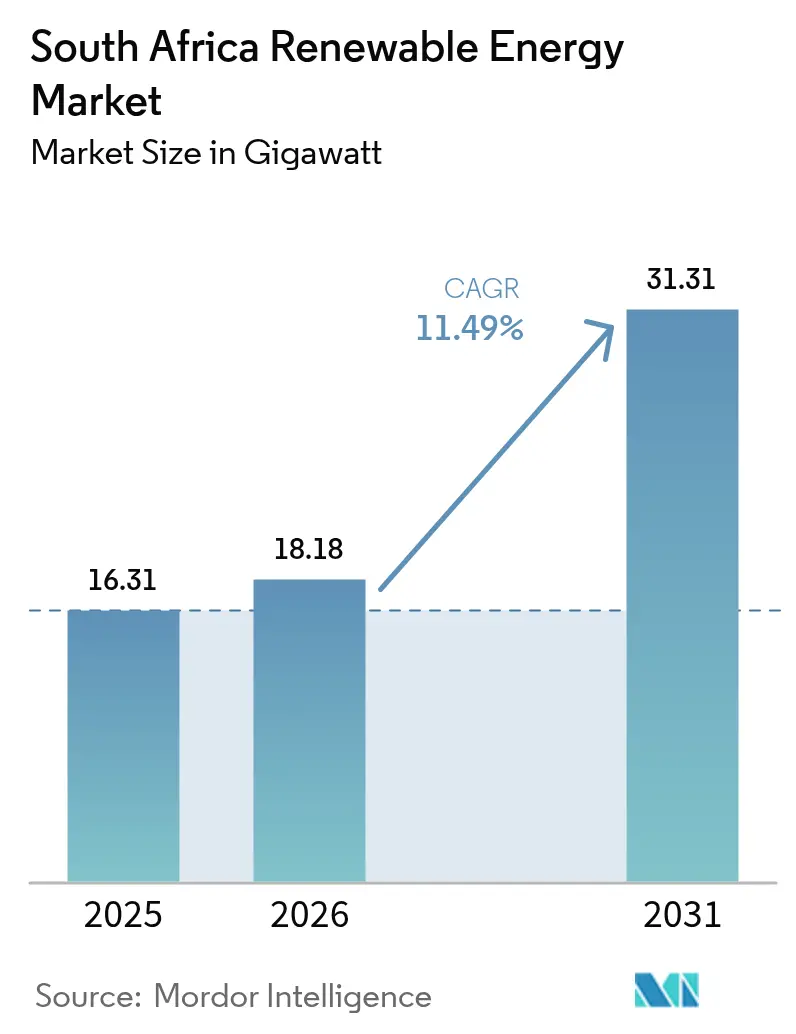

| Tamanho do mercado no ano base (2025) | 16.31 gigawatt |

| Volume do Mercado (2026) | 18.18 gigawatt |

| Volume do Mercado (2031) | 31.31 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.49% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da África do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da África do Sul em 2026 é estimado em 18,18 gigawatts, crescendo a partir do valor de 2025 de 16,31 gigawatts, com projeções para 2031 mostrando 31,31 gigawatts, crescendo a um CAGR de 11,49% no período de 2026 a 2031.

Esta trajetória reflete a mudança sistemática do país de uma geração dependente do carvão para uma matriz diversificada, liderada por projetos de energia solar fotovoltaica (PV) em escala utilitária e parques eólicos terrestres. As tarifas de energia elétrica da rede aumentaram 190% desde 2014, tornando os contratos de energia renovável precificados em R$ 0,50–0,60 por kWh mais atrativos para mineradoras, municípios e fabricantes. O Plano de Recursos Integrado (IRP) 2023 orienta a adição de 3 a 5 GW de nova capacidade limpa por ano, enquanto a remoção dos limites de licenciamento para plantas privadas abaixo de 100 MW em 2024 desbloqueou uma nova categoria de ativos distribuídos. O wheeling de energia e a negociação day-ahead agora oferecem novos canais de receita, aprofundando a competição e atraindo capital estrangeiro para o mercado de energia renovável da África do Sul.

Principais Conclusões do Relatório

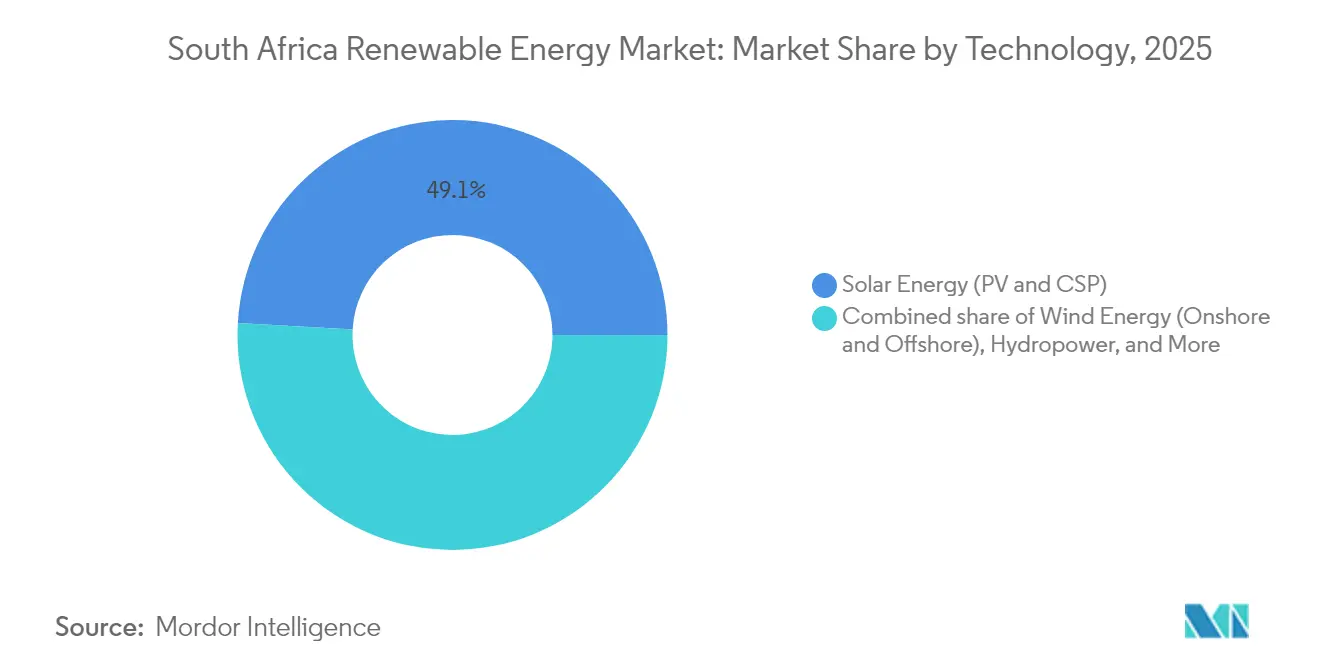

- Por tecnologia, o PV Solar manteve a maior participação de 49,12% do mercado de energia renovável da África do Sul em 2025, enquanto a energia eólica está a caminho do CAGR mais rápido de 17,83% até 2031.

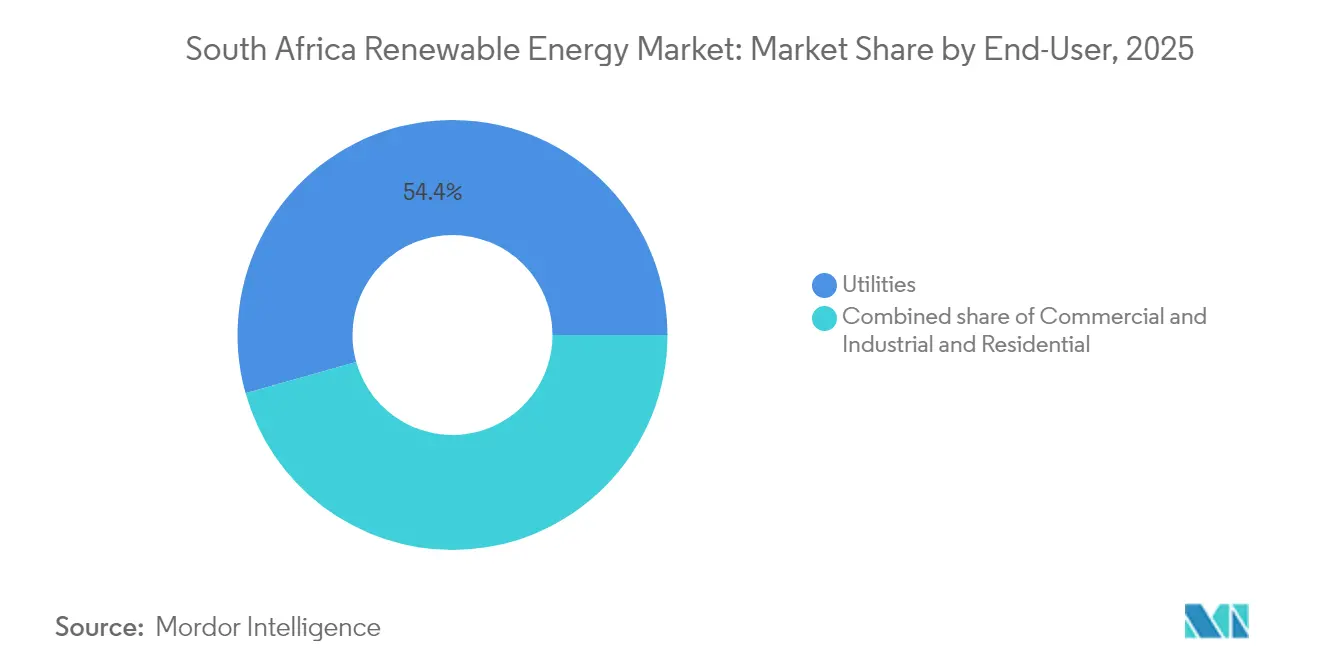

- Por usuário final, as concessionárias controlavam 54,37% do tamanho do mercado de energia renovável da África do Sul em 2025, e este segmento está preparado para crescer mais rapidamente a um CAGR de 12,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das tarifas de eletricidade acelerando a adoção de energia solar pelo segmento Comercial e Industrial | 2.8% | Nacional, com ganhos iniciais nos corredores industriais do Cabo Ocidental e Gauteng | Curto prazo (≤ 2 anos) |

| Meta do IRP governamental de 3–5 GW de novas renováveis por ano | 3.2% | Nacional, concentrado nos corredores eólicos do Cabo Norte e Cabo Ocidental | Médio prazo (2-4 anos) |

| Queda rápida no LCOE de PV solar e armazenamento em baterias | 2.1% | Impacto global, amplificado em regiões de alta irradiação (Cabo Norte, Estado Livre) | Longo prazo (≥ 4 anos) |

| Remoção do limite de licenciamento para projetos privados com menos de 100 MW | 1.9% | Nacional, com transbordamento para regiões industriais de mineração (Limpopo, Noroeste) | Curto prazo (≤ 2 anos) |

| Surgimento de plataformas de wheeling de energia e negociação day-ahead | 1.4% | Núcleo APAC, transbordamento para polos industriais (Gauteng, KwaZulu-Natal) | Médio prazo (2-4 anos) |

| Plano diretor de manufatura de renováveis e incentivo de tarifa de importação de 10% | 1.1% | Nacional, com foco em manufatura no Cabo Oriental (SEZ Coega), Gauteng | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada das Tarifas de Eletricidade Impulsiona a Adoção de Energia Solar Comercial

As tarifas médias de rede subiram para R$ 1,96 por kWh em 2024, enquanto novos projetos solares em escala utilitária chegaram a aproximadamente R$ 0,55 por kWh, ampliando a diferença de economia. Os registros para geração privada saltaram de 7.454 MW em junho de 2024 para 9.662 MW em setembro de 2024, com empresas de mineração, lideradas pelo projeto Solar de Lephalale de 68 MW da Exxaro, optando pelo autoabastecimento. Os acordos corporativos de compra de energia agora contornam a Eskom por meio de portais de negociação, reforçando o mercado de energia renovável da África do Sul.[1]Associação Sul-Africana da Indústria Fotovoltaica, "Estatísticas Nacionais de Geração Embarcada de Setembro de 2024," SAPVIA, sapvia.co.za

As Metas do IRP Governamental Aceleram a Implantação em Escala Utilitária

O IRP 2023 estabelece um compromisso contínuo de 3 a 5 GW de construções anuais de energia renovável e 7.220 MW de gás para energia para flexibilidade. O Regulador Nacional de Energia da África do Sul (NERSA) aprovou 1,1 GW de projetos apenas no terceiro trimestre de 2024, demonstrando uma tramitação mais ágil sob a Lei de Emenda à Regulação de Eletricidade. Um incentivo de tarifa de importação de 10% sobre componentes produzidos localmente sustenta as metas de conteúdo doméstico e consolida a liderança regional, com a África do Sul prevista para responder por 40% das adições de 90 GW de energia renovável da África Subsaariana até 2030.[2]Agência Internacional de Energia, "Perspectivas de Energia para a África 2024," AIE, iea.org

A Convergência dos Custos Tecnológicos Reformula a Economia dos Projetos

A energia solar instalada no solo agora atinge €0,041–0,050 por kWh nas zonas de maior irradiação, equiparando-se à energia eólica terrestre em €0,043 a 0,092 por kWh. Os preços de armazenamento em baterias diminuíram 82% desde 2013, impulsionando híbridos como a planta de PV de 540 MW Kenhardt da Scatec ASA, que inclui uma bateria de 225 MW/1.140 MWh. O armazenamento autônomo, como a unidade de 153 MW/612 MWh da Red Sands, está cada vez mais compensando os geradores a diesel de ponta, que registraram um fator de capacidade médio de 6,2% em 2024.

As Reformas no Licenciamento de Projetos Privados Desbloqueiam a Geração Distribuída

A eliminação de licenças para plantas abaixo de 100 MW reduz os prazos de entrega para um ano, estimulando 500 MW de sistemas com capacidade de ≤ 1 MW em 2024. As mineradoras em Limpopo e no Noroeste obtêm alívio tarifário imediato, embora 133 GW de projetos em fila ainda aguardem alocação de rede, destacando a necessidade de atualização acelerada da transmissão.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede de transmissão nos corredores do Cabo Norte | -1.8% | Zonas de desenvolvimento de energia renovável do Cabo Norte | Médio prazo (2-4 anos) |

| Alto custo de capital e gargalos de financiamento | -1.4% | Nacional, afetando particularmente os desenvolvedores menores | Curto prazo (≤ 2 anos) |

| Nova tarifa de importação de 10% em painéis solares eleva o capex de curto prazo | -0.9% | Nacional, com maior impacto em projetos de escala utilitária | Curto prazo (≤ 2 anos) |

| Saturação do solar em telhados amortecendo a demanda residencial em 2024 | -0.6% | Centros urbanos (Cidade do Cabo, Joanesburgo, Durban) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Rede de Transmissão Restringem o Desenvolvimento do Cabo Norte

Os volumes de energia eólica contratados caíram quando a capacidade dos corredores foi preenchida, deixando 133 GW em situação indefinida. O eixo de 400 kV de Kimberley-Upington foi construído para exportações de carvão, não para renováveis de alta densidade, de modo que o compromisso de USD 8,5 bilhões da Parceria de Transição Energética Justa foca em novas linhas de 765 kV. O lento desembolso atrasa o desbloqueio dos recursos de excelência solar e eólica do Cabo Norte.

Os Custos de Financiamento Comprometem a Bancabilidade dos Projetos

O custo médio ponderado de capital (WACC) para projetos sul-africanos situa-se 300 a 500 pontos-base acima dos benchmarks globais. Uma facilidade de USD 200 milhões do Banco Europeu de Investimento, em conjunto com o Banco de Desenvolvimento da África Austral, oferece alívio, enquanto a JICA fornece empréstimos concessionais; no entanto, os desenvolvedores menores carecem de acesso comparável. A escalada do imposto sobre carbono da Fase Dois, prevista para janeiro de 2026, poderia melhorar as margens, mas a incerteza política mantém os prêmios de risco dos investidores.[3]Fundo Monetário Internacional, "Financiamento de Energia Limpa em Mercados Emergentes," FMI, imf.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Aceleração Eólica Desafia a Dominância Solar

O PV Solar controlava 49,12% do mercado de energia renovável da África do Sul em 2025 e entregou 6 GW de capacidade registrada até setembro de 2024. No entanto, a energia eólica desfruta de um CAGR previsto de 17,83% graças a mais de 3.000 horas de plena carga ao longo das faixas costeiras. Para projetos superiores a 100 MW, a participação tecnológica agora é de 54,4% solar e 45,6% eólica, marcando uma rápida convergência. A energia solar de concentração (CSP) continua sendo um nicho de aproximadamente 500 MW, fornecendo inércia à rede, enquanto a hidroeletricidade, a bioenergia e as tecnologias oceânicas emergentes oferecem capacidade incremental limitada. A conformidade estrita com a IEC 61215 e a IEC 61400 sustenta a confiabilidade, e a montagem de turbinas na SEZ Coega confere profundidade local.

O menor fator de capacidade diurna do solar em comparação com o perfil ininterrupto da energia eólica impulsiona propostas híbridas destinadas a suavizar a geração e atender lances despacháveis em licitações futuras. À medida que os preços das baterias caem, espera-se que os híbridos solar mais armazenamento conquistem uma fatia crescente do mercado de energia renovável da África do Sul para novos contratos utilitários.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: As Concessionárias Impulsionam a Expansão do Mercado

As concessionárias detinham 54,37% da participação do mercado de energia renovável da África do Sul em 2025 e têm previsão de registrar o CAGR mais rápido de 12,55% até 2031. A Eskom melhorou a disponibilidade de energia para 60% em 2024, abrindo espaço para que as renováveis compensem os geradores a diesel de ponta. Cidades como Cidade do Cabo e Joanesburgo agora realizam contratação direta, com a licitação de 200 MW da Cidade do Cabo servindo de modelo para seus pares.

Os compradores comerciais e industriais (C&I) vêm a seguir, respondendo pela maior parte do pipeline de registro privado de 9.662 MW, liderado por grandes mineradoras que integram PV atrás do medidor. A adoção residencial aproxima-se da saturação em subúrbios de alta renda, embora a eletrificação rural mantenha o potencial de crescimento em volume. A Lei de Emenda da NERSA de 2024 agiliza as aprovações, enquanto as normas de instalação SANS 10142-1 garantem a segurança da rede para projetos distribuídos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

O Cabo Norte abriga 65% da capacidade solar utilitária e 45% da capacidade eólica da África do Sul, graças a mais de 2.000 kWh/m² de irradiação e aos robustos ventos do Karoo. Os limites de transmissão, no entanto, impõem um teto às adições de curto prazo até a chegada de novos corredores de 765 kV. O Cabo Ocidental ocupa a segunda posição, com 25% do estoque eólico nacional e a única linha de montagem de turbinas doméstica em Coega, no Cabo Oriental.

O Cabo Oriental e o Estado Livre contribuem combinados com 20% por meio de parques eólicos costeiros e matrizes de PV no interior. As restrições de rede do KwaZulu-Natal limitam projetos em grande escala, mas o mercado comercial e industrial (C&I) de Durban impulsiona a adoção de PV em telhados. Gauteng lidera a geração distribuída, com capacidade registrada de 1.200 MW, apesar de recursos mais fracos, pois os usuários industriais buscam alívio tarifário. Limpopo e Noroeste registram tração na autogeração de mineração, enquanto o setor carbonífero de Mpumalanga dificulta a expansão da construção de renováveis, deixando um panorama estruturalmente heterogêneo para o mercado de energia renovável da África do Sul.

Cenário Competitivo

Desenvolvedores internacionais lideram um campo moderadamente concentrado. A Scatec ASA opera o carro-chefe solar mais armazenamento de 540 MW Kenhardt, enquanto a EDF Renewables controla um pipeline de 1,2 GW em diversas províncias. A Enel Green Power e a Mainstream Renewable Power desenvolvem sistemas híbridos com gestão avançada de energia. Empresas locais como a Mulilo e a SolarAfrica ganham terreno por meio de parcerias BBBEE e soluções distribuídas.

A atividade de fusões e aquisições se acelerou: a Aggreko adquiriu a RenEnergy em julho de 2024 para ampliar seu alcance no segmento C&I, e a Greenstreet adquiriu determinados ativos da Scatec ASA para diversificação de portfólio. A Swedfund e a IFU aportaram USD 44 milhões na Sturdee Energy, evidenciando o apetite dos investidores mesmo em meio a gargalos de rede. As vantagens competitivas centram-se na solidez financeira, nas competências de projeto híbrido e na conformidade com os limites de conteúdo local que chegam a 45% em algumas janelas de licitação.

Oportunidades de espaço em branco abrangem mini-redes rurais, exportações de hidrogênio verde e eletrificação do calor para a indústria pesada, mas todas dependem de regulamentação futura. Combinados, os cinco principais desenvolvedores controlavam aproximadamente 45% da capacidade instalada em 2024, sustentando o perfil moderado do mercado de energia renovável da África do Sul.

Líderes do Setor de Energia Renovável da África do Sul

Mainstream Renewable Power Ltd

EDF Renewables

Scatec ASA

Enel Green Power

ENGIE SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Swedfund e a IFU comprometeram USD 44 milhões à Sturdee Energy para expansão de energia solar e armazenamento no segmento comercial e industrial (C&I).

- Outubro de 2024: O Parlamento promulgou a Lei de Emenda à Regulação de Eletricidade, que ampliou o acesso do setor privado às licenças de geração.

- Agosto de 2024: AIKO Energy e VEERS Group formaram uma joint venture para a fabricação doméstica de painéis solares.

- Janeiro de 2024: A Aggreko concluiu a aquisição da RenEnergy para fortalecer suas ofertas de geração distribuída.

Escopo do Relatório do Mercado de Energia Renovável da África do Sul

Energia renovável refere-se à utilização de recursos reabastecidos pela natureza em escala de tempo humana, incluindo luz solar, vento, movimento da água e calor geotérmico. O mercado de energia renovável da África do Sul considera a capacidade instalada total de fontes de energia renovável na África do Sul, o que inclui novos projetos de energia renovável, como eólico, solar, etc.

O mercado de energia renovável é segmentado por tipo em eólico, solar, hidroelétrico e outros tipos. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (MW).

| Energia Solar (PV e CSP) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidroelétrica (Pequena, Grande, PSH) |

| Bioenergia |

| Geotermia |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (PV e CSP) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidroelétrica (Pequena, Grande, PSH) | |

| Bioenergia | |

| Geotermia | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade projetada do mercado de energia renovável da África do Sul em 2031?

O mercado está previsto para atingir 31,31 GW até 2031, ante 18,18 GW em 2026.

Qual segmento detém a maior participação no mercado de energia renovável da África do Sul?

O PV Solar lidera com 49,12% de participação em 2025, enquanto a energia eólica é o segmento tecnológico de crescimento mais rápido.

Qual é a velocidade de crescimento do segmento de concessionárias?

Espera-se que as concessionárias se expandam a um CAGR de 12,55% até 2031, o mais rápido entre os usuários finais.

Por que as tarifas de eletricidade estão impulsionando a adoção de energia renovável?

As tarifas de rede aumentaram 190% desde 2014, enquanto novos contratos solares são precificados próximos a um terço das tarifas da Eskom, estimulando a adoção pelo segmento Comercial e Industrial.

Quais são os principais obstáculos para novos projetos?

O congestionamento de transmissão no Cabo Norte e os elevados custos de financiamento continuam sendo as principais restrições à nova capacidade.

Página atualizada pela última vez em: