Tamanho e Participação do Mercado de Implantes Retinais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

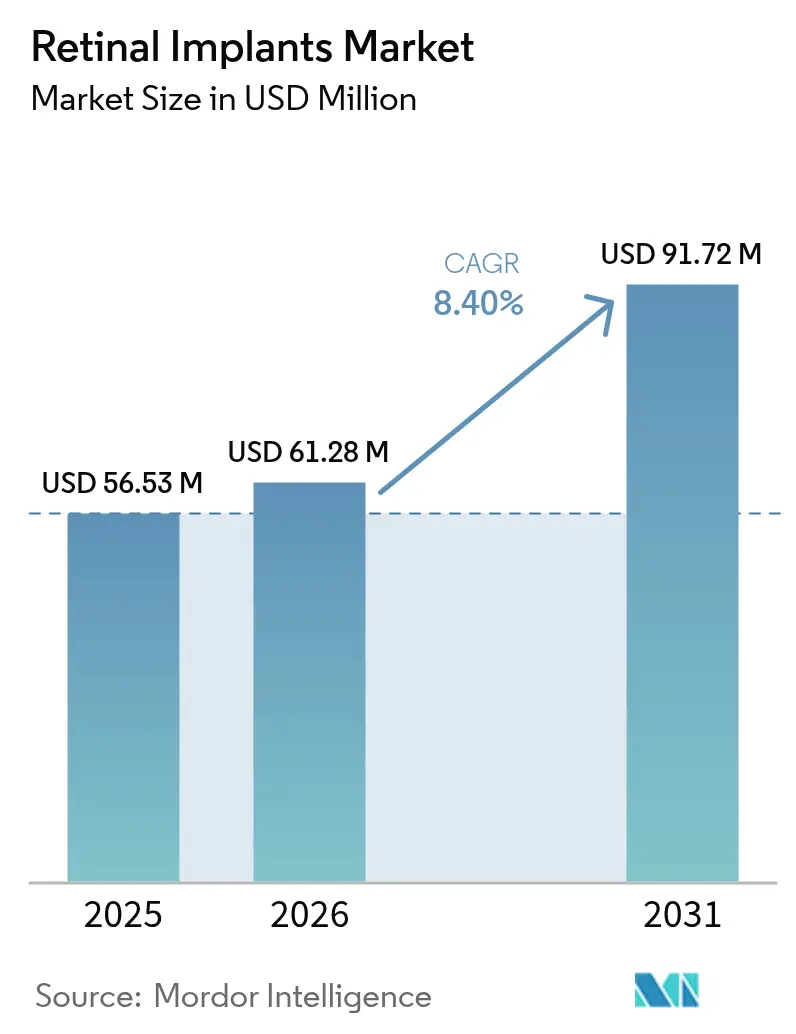

| Tamanho do Mercado (2026) | 61.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 91.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Retinais por Mordor Intelligence

Espera-se que o tamanho do mercado de implantes retinais cresça de USD 56,53 milhões em 2025 para USD 61,28 milhões em 2026 e está previsto para atingir USD 91,72 milhões até 2031 a um CAGR de 8,4% no período de 2026-2031. A crescente adoção cirúrgica, os rápidos avanços na engenharia de neuropróteses sem fio e um processo mais ágil de aprovação de dispositivos inovadores nos Estados Unidos nutrem coletivamente uma demanda sustentada. Os ensaios clínicos agora documentam restauração funcional mensurável da visão, permitindo que os cirurgiões posicionem os implantes mais cedo na linha do tempo degenerativa. Ao mesmo tempo, o impulso da terapia gênica está levando os fabricantes a se diferenciarem por meio de matrizes de eletrodos de maior resolução e processamento de imagem com tecnologia de IA. Aquisições estratégicas — como a compra dos ativos da Pixium Vision pela Science Corporation — sinalizam a aceleração da formação de capital em torno de sistemas de próxima geração.

Principais Conclusões do Relatório

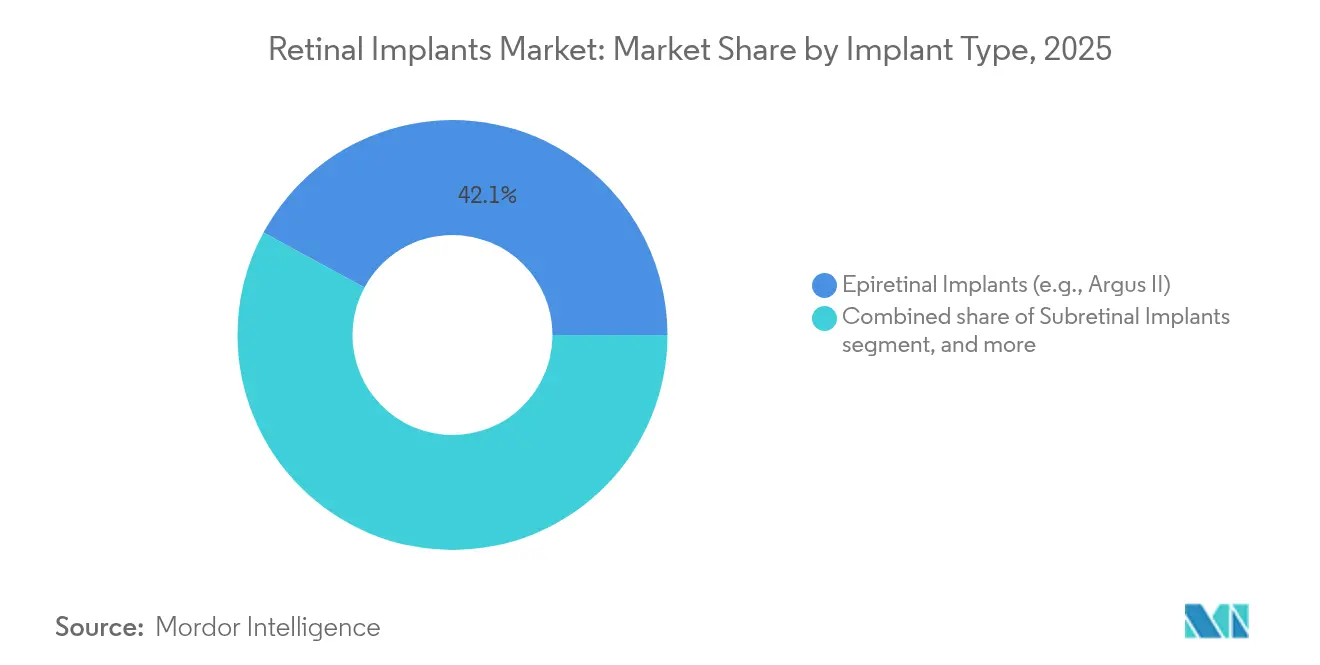

- Por tipo de implante, os sistemas epiretinais lideraram com uma participação de 42,10% no mercado de implantes retinais em 2025, enquanto as plataformas supracoroidais estão projetadas para entregar um CAGR de 10,18% até 2031.

- Por tecnologia, os sistemas de cabo trans-escleral com fio comandaram 57,90% do tamanho do mercado de implantes retinais em 2025, mas as plataformas de energia sem fio estão registrando um CAGR de 11,12% até 2031.

- Por indicação de doença, a retinite pigmentosa representou 46,95% do tamanho do mercado de implantes retinais em 2025, enquanto a doença de Stargardt está preparada para um CAGR de 10,21% durante o período de previsão.

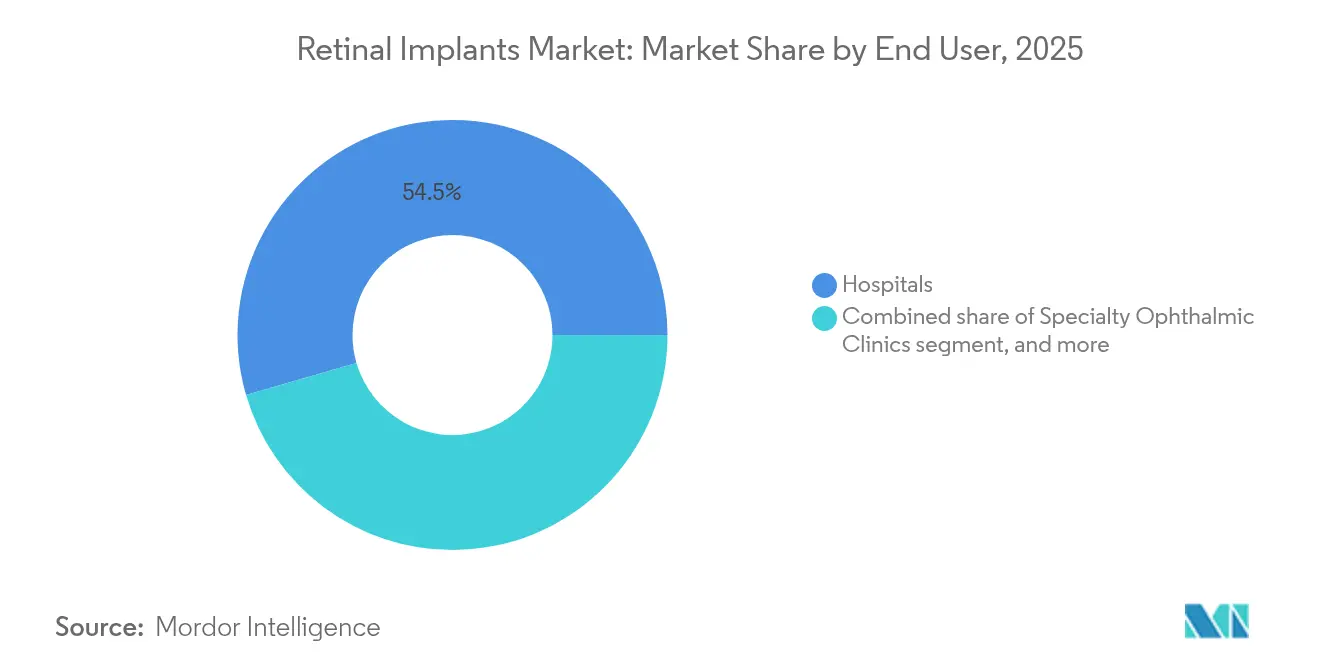

- Por usuário final, os hospitais capturaram 54,50% de participação no tamanho do mercado de implantes retinais em 2025 e as clínicas oftalmológicas especializadas representam o ambiente de crescimento mais rápido com um CAGR de 11,42%.

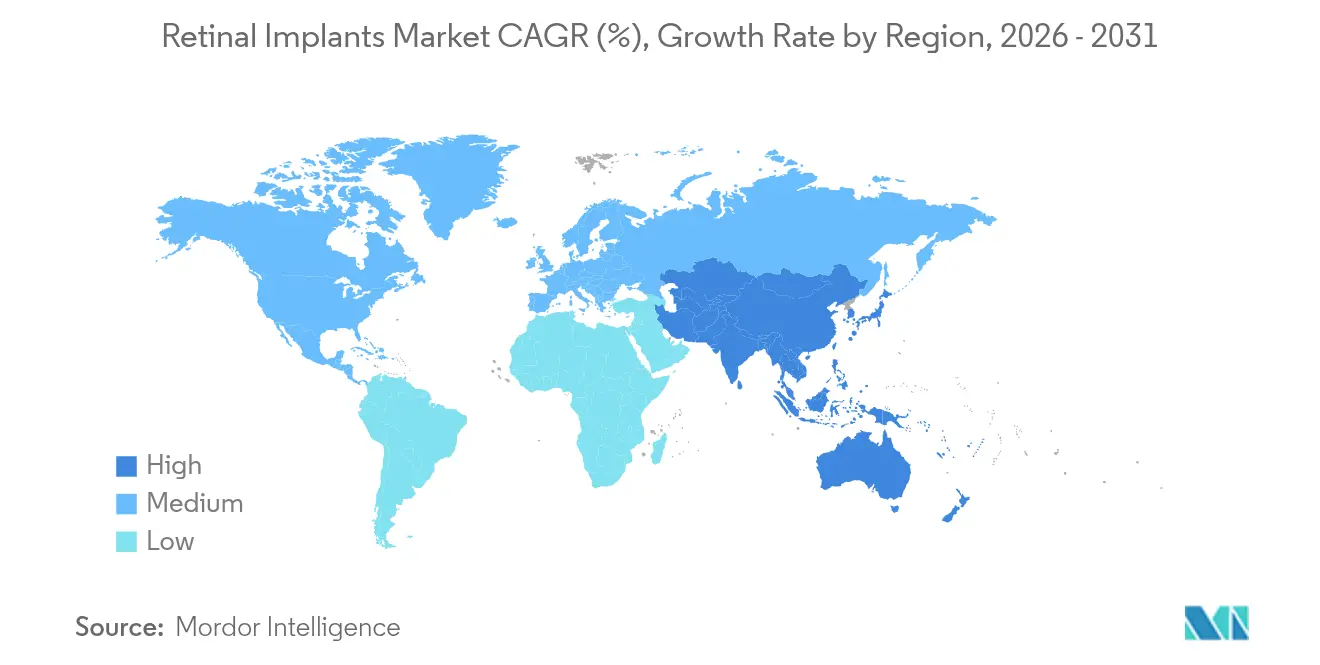

- Por geografia, a América do Norte deteve 39,75% da participação no mercado de implantes retinais em 2025, mas a Ásia-Pacífico está se expandindo a um CAGR de 9,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Implantes Retinais

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de perda de visão | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas em neuropróteses | +1.8% | Estados Unidos e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Clima regulatório e de reembolso favorável | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescimento da população idosa | +1.5% | Japão, Coreia do Sul, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Aumento dos investimentos em P&D oftalmológico | +0.9% | Estados Unidos, Europa, China, Índia | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de saúde em mercados emergentes | +0.6% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Perda de Visão

Globalmente, 596 milhões de pessoas vivem com deficiência visual moderada a grave e 43 milhões são cegas, criando um substancial conjunto de pacientes em estágio avançado adequados para implantação[1]Fundação Mundial de Pesquisa em Olhos e ORL, "Ficha Informativa Global sobre Deficiência Visual 2025," eye-entresearch.org. A farmacoterapia convencional retarda, mas raramente reverte a perda de fotorreceptores, de modo que a demanda se volta para próteses quando a visão funcional cai abaixo dos limiares de navegação. Os programas de rastreamento para retinopatia diabética e degeneração macular estão identificando mais candidatos mais cedo, particularmente na Ásia-Pacífico, onde o envelhecimento populacional é acelerado. As análises de custo da doença indicam que as doenças retinais hereditárias drenam entre USD 13,5 bilhões e USD 32 bilhões por ano na América do Norte, fortalecendo o argumento econômico para a restauração da visão por meio de dispositivos. À medida que essas pressões epidemiológicas aumentam, o mercado de implantes retinais continua a se expandir além do seu nicho original de retinite pigmentosa.

Inovações Tecnológicas em Neuropróteses

Módulos sem fio miniaturizados agora integram matrizes de diamante com 256 eletrodos medindo 4,6 mm × 3,7 mm × 0,9 mm e captam energia a laser através da córnea, eliminando volumosos transmissores externos[2]P. Nguyen et al., "Implante Retinal de Diamante Miniaturizado Alimentado por Luz Laser," arxiv.org. Implantes fotovoltaicos como o PRIMA convertem autonomamente a iluminação de infravermelho próximo em estimulação retinal sem baterias implantadas, reduzindo o risco de falha do dispositivo a longo prazo. Algoritmos de aprendizado de máquina mapeiam a direção do olhar para padrões de estimulação, melhorando o reconhecimento de rostos e objetos em ambientes de baixo contraste. Próteses visuais corticais — testadas com 400 estimuladores sem fio embutidos no lobo occipital — visam pacientes sem nervo óptico intacto, ampliando o conjunto potencial de candidatos. Esses avanços elevam coletivamente a mobilidade do paciente, a simplicidade cirúrgica e a qualidade da imagem, sustentando o crescimento constante de unidades no mercado de implantes retinais.

Clima Regulatório e de Reembolso Favorável

O programa de Dispositivos Inovadores da FDA reduziu o tempo de análise de 12 meses para aproximadamente 7 meses para candidatos como o sistema Blindsight da Neuralink em 2024[3]Agência de Alimentos e Medicamentos dos Estados Unidos, "Atualizações do Programa de Dispositivos Inovadores 2025," fda.gov. A Europa espelha essa tendência por meio do canal de Medicamentos de Terapia Avançada da Agência Europeia de Medicamentos, agilizando soluções híbridas de gene e dispositivo. Nos Estados Unidos, as operadoras do Medicare começaram a emitir Determinações de Cobertura Local que reembolsam a implantação para retinite pigmentosa em estágio terminal, catalisando a adoção regional apesar da ausência de uma política nacional. Workshops de harmonização entre reguladores dos EUA, da UE, do Japão e da Coreia do Sul simplificam ainda mais o design de ensaios multicêntricos, reduzindo os prazos e custos de desenvolvimento. À medida que as aprovações se aceleram, a confiança dos investidores no mercado de implantes retinais se intensifica.

Crescimento da População Idosa

A incidência de degeneração macular aumenta acentuadamente após os 65 anos, afetando até 20% dos idosos em países de alta renda. O Japão e a Coreia do Sul, portanto, concentram grandes volumes de pacientes elegíveis em sofisticadas redes hospitalares equipadas para cirurgia ocular complexa. A tele-oftalmologia agora preenche lacunas rurais, permitindo o mapeamento remoto da função retinal residual antes do encaminhamento para implantação. Os pagadores em sociedades envelhecidas enfrentam custos crescentes relacionados à dependência visual, levando os formuladores de políticas a subsidiar intervenções restauradoras. Como resultado, o mercado de implantes retinais ganha demanda recorrente tanto de seguradoras públicas quanto privadas que buscam reduzir os gastos com cuidados de longa duração.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos dispositivos e procedimentos | -1.4% | Mercados emergentes; regiões com reembolso limitado | Médio prazo (2-4 anos) |

| Eficácia clínica limitada e resultados para os pacientes | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Desafios regulatórios e de fabricação complexos | -0.7% | Global, mais pronunciado em ensaios multirregionais | Médio prazo (2-4 anos) |

| Disponibilidade de terapias alternativas de restauração da visão | -0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Procedimentos

Os preços de tabela permanecem próximos de USD 100.000 por implante, excluindo uma sessão operatória de 3 a 4 horas, recuperação hospitalar e até dois anos de reabilitação para baixa visão. Essa economia desencoraja os sistemas de saúde na América Latina e na África, onde os gastos per capita são comparativamente baixos. Os volumes de produção permanecem pequenos, inflacionando os custos dos componentes para matrizes de eletrodos hermeticamente seladas e ópticas de safira. Mesmo nos Estados Unidos, o Medicare ainda depende de Determinações de Cobertura Local restritas, exigindo documentação exaustiva antes de autorizar o pagamento, prolongando os tempos de espera dos pacientes. Até que economias de escala ou fabricação modular reduzam os preços, o choque de preço limitará a penetração em regiões de menor renda.

Eficácia Clínica Limitada e Resultados para os Pacientes

A acuidade média entre os usuários do PRIMA varia de 20/438 a 20/550 — abaixo do limiar para leitura de texto sem assistência — e alguns usuários relatam alucinações de fosfenos durante a adaptação. A coorte de cinco anos do Argus II manteve dispositivos funcionais, mas a maioria dos participantes ainda necessitava de auxílios de mobilidade para deslocamento independente. Descolamento de retina, erosão conjuntival e degradação de eletrodos exigem cirurgia de revisão em uma minoria de casos, minando o entusiasmo dos cirurgiões. Ensaios de terapia gênica que fornecem substituições bialélicas de RPE65 agora mostram durabilidade de vários anos sem hardware invasivo, desviando candidatos das próteses. Consequentemente, os oftalmologistas moderam as expectativas, desacelerando o crescimento dos encaminhamentos para o mercado de implantes retinais no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implante: Sistemas Epiretinais Impulsionam a Adoção Atual

As matrizes epiretinais entregaram 42,10% da participação no mercado de implantes retinais em 2025, com base no legado do Argus II e na familiaridade dos cirurgiões com o procedimento. As alternativas subretinais integram matrizes de fotodiodos mais próximas das células bipolares sobreviventes, melhorando o contraste, mas adicionando risco cirúrgico. Os designs supracoroidais, exemplificados pelo Phoenix 99, evitam a penetração retinal, reduzindo as taxas de descolamento e impulsionando uma previsão de CAGR de 10,18%.

As plataformas supracoroidais também se beneficiam de uma revisão de explante mais simples, pois o hardware repousa entre as camadas da esclera e da coroide. Chips subretinais fotovoltaicos como o PRIMA estão ganhando tração na Europa, enquanto os implantes corticais permanecem em fase investigacional. À medida que a resolução aumenta, os fabricantes antecipam uma mudança no mix de casos em direção a agrupamentos de eletrodos multifocais, garantindo que o mercado de implantes retinais continue se diversificando entre as geometrias de implantes.

Por Indicação de Doença: Retinite Pigmentosa Lidera as Aplicações Clínicas

A retinite pigmentosa capturou 46,95% do tamanho do mercado de implantes retinais em 2025, refletindo uma história natural bem compreendida e limiares de elegibilidade claros. A doença de Stargardt está se expandindo a um CAGR de 10,21% à medida que o rastreamento genômico identifica portadores mais cedo, tornando-os receptivos à implantação proativa.

A degeneração macular seca relacionada à idade é outro foco de crescimento; a coorte de atrofia geográfica do PRIMA mostrou ganhos consistentes na pontuação de letras aos 12 meses. Distrofias raras como a coroideremia recebem implantes esporádicos de uso compassivo, mas a terapia gênica está oferecendo a esses pacientes vias alternativas. Mesmo assim, a doença retinal hereditária em estágio avançado permanece o principal impulsionador do setor de implantes retinais.

Por Usuário Final: Hospitais Mantêm Dominância Procedural

Os hospitais gerenciaram 54,50% do volume de implantes em 2025 porque os centros terciários possuem salas de cirurgia vitreorretinal, OCT intraoperatório e serviços de reabilitação multidisciplinar. As clínicas oftalmológicas especializadas estão crescendo 11,42% ao ano, impulsionadas por suítes de cirurgia ambulatorial de uso específico e pacotes de cuidados integrados que reduzem os custos dos pagadores.

As redes acadêmicas ancoram os ensaios de viabilidade iniciais, treinam cirurgiões e disseminam as melhores práticas para clínicas satélites. O mercado de implantes retinais, portanto, segue um padrão de hub e spoke: as revisões complexas permanecem nos hospitais universitários, enquanto os implantes primários simples migram para centros ambulatoriais de alto volume.

Por Tecnologia: Sistemas Sem Fio Transformam a Experiência do Paciente

Os designs com fio ainda detinham 57,90% da receita em 2025 porque oferecem transmissão de energia e largura de banda de dados confiáveis. No entanto, os implantes acoplados indutivamente ou alimentados a laser registram um CAGR de 11,12% à medida que os pacientes exigem movimento irrestrito da cabeça e hardware externo mínimo.

Os orçamentos de energia caíram pela metade desde 2023 devido a algoritmos de estimulação energeticamente eficientes, permitindo que os fabricantes reduzam as bobinas receptoras. O firmware de IA agora autocalibrará os limiares dos eletrodos, encurtando as visitas à clínica. Dadas essas tendências, as arquiteturas sem fio estão prontas para dominar as futuras implantações no mercado de implantes retinais.

Análise Geográfica

A América do Norte entregou 39,75% da receita global em 2025, sustentada pelo reembolso do Medicare em jurisdições selecionadas dos EUA e por uma robusta rede de investigadores conduzindo ensaios IDE pivotais. Centros acadêmicos na Califórnia, Illinois e Texas implantaram coletivamente os maiores números anuais de casos. O Canadá aproveita a cobertura universal para ampliar o acesso, embora persistam limites de procedimentos e tempos de espera. As negociações com seguradoras dependem da compensação de custos a longo prazo em relação aos cuidados para baixa visão, moldando os ciclos de compras hospitalares.

A Ásia-Pacífico é o mercado de crescimento mais rápido com um CAGR de 9,41% até 2031, impulsionado pelo envelhecimento populacional e pela crescente prevalência de retinopatia diabética na China e na Índia. O sistema de pagador único do Japão já cobre implantes subretinais sob subsídios de despesas médicas de alto custo, criando um volume constante de pipeline. O órgão de Avaliação de Tecnologias em Saúde da Coreia do Sul aprovou recentemente o reembolso parcial para protótipos supracoroidais, catalisando subsídios para produção doméstica. As disparidades urbano-rurais permanecem agudas; o acompanhamento por telemedicina está, portanto, integrado na maioria dos novos planos de implantação.

A Europa mostra crescimento gradual e ancorado em políticas. Os códigos DRG da Alemanha reembolsam tanto a implantação quanto as sessões de programação, enquanto a França inclui a reabilitação pós-operatória em seus orçamentos regionais de saúde. O NICE do Reino Unido está reavaliando as métricas de custo-utilidade para sistemas sem fio avançados após evidências do mundo real sugerirem ganhos mais elevados em anos de vida ajustados pela qualidade do que os modelos com fio legados. A via rápida de Terapia Avançada da Agência Europeia de Medicamentos se sobrepõe aos dossiês nacionais de dispositivos, ocasionalmente prolongando a entrada no mercado, mas garantindo uma supervisão rigorosa de segurança.

Cenário Competitivo

O mercado de implantes retinais é fragmentado: nenhuma empresa isolada supera uma fatia de 25% da receita, mas as barreiras tecnológicas restringem a verdadeira comoditização. A Second Sight Medical Products, historicamente dominante, desinvestiu seu portfólio de ativos Argus para se concentrar em híbridos de fármaco e dispositivo. A Science Corporation saltou para a proeminência ao adquirir a propriedade intelectual supracoroidal da Pixium Vision e imediatamente reportar dados positivos do ensaio Primavera, sinalizando um status de desafiante credível.

O programa cortical Blindsight da Neuralink atraiu o status de dispositivo inovador da FDA, direcionando tanto capital de investidores quanto atenção regulatória para abordagens extra-oculares. A LambdaVision ocupa uma posição diferenciada ao fabricar retinas artificiais à base de proteínas a bordo da Estação Espacial Internacional, visando uniformidade e rendimento incomparáveis. Grandes empresas oftalmológicas estabelecidas, como a Alcon, estão se protegendo por meio de aquisições no ecossistema de cirurgia oftalmológica que poderiam agrupar procedimentos de implante com ofertas de catarata e refração, criando vias de cuidado integradas.

O interesse de private equity se intensificou quando a Cencora adquiriu a Retina Consultants of America por USD 4,6 bilhões, sugerindo estratégias de integração vertical que vinculam fornecedores de dispositivos, redes de clínicas e software de IA diagnóstica. O financiamento de capital de risco continua sendo canalizado para startups de chip na retina em estágio inicial, embora o risco de reembolso mantenha a contagem geral de negócios abaixo de outros subsegmentos de tecnologia médica. Coletivamente, esses movimentos ressaltam uma mudança estratégica da prova de conceito para a fabricação escalável e portfólios de múltiplas indicações.

Líderes do Setor de Implantes Retinais

Pixium Vision

Second Sight Medical Products Inc.

VisionCare, Inc.

Nano Retina

Labtician Ophthalmics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Science Corporation anunciou resultados de nanoproteção com nanofios de telúrio restaurando a detecção de infravermelho próximo em macacos.

- Março de 2025: A FDA aprovou o ENCELTO para MacTel 2, a primeira terapia de células encapsuladas em doenças retinais.

- Março de 2025: A Alcon adquiriu a LENSAR Inc. por USD 356 milhões para integrar robótica com ecossistemas de cirurgia ocular.

- Março de 2025: A Vivani Medical confirmou a separação da Cortigent para acelerar a P&D de visão cortical Orion.

- Janeiro de 2025: A Cencora concluiu a aquisição da Retina Consultants of America por USD 4,6 bilhões, expandindo o alcance em cuidados especializados.

- Outubro de 2024: A Science Corporation divulgou dados intermediários positivos do ensaio Primavera para implantes de atrofia geográfica.

Escopo do Relatório Global do Mercado de Implantes Retinais

De acordo com o escopo do relatório, os implantes retinais são dispositivos utilizados para restaurar visão útil a pessoas que sofrem de perda de visão. São dispositivos implantáveis projetados para substituir a fototransdução nos olhos de pessoas que perderam a visão.

| Implantes Epiretinais (ex.: Argus II) |

| Implantes Subretinais (ex.: Alpha AMS) |

| Implantes Supracoroidais |

| Telescópio Miniaturizado Implantável |

| Outros Tipos de Implantes |

| Retinite Pigmentosa |

| Degeneração Macular Relacionada à Idade |

| Doença de Stargardt |

| Outras Indicações de Doenças |

| Hospitais |

| Clínicas Oftalmológicas Especializadas |

| Centros Acadêmicos e de Pesquisa |

| Sistemas de Energia Sem Fio |

| Sistemas com Fio / Cabo Trans-escleral |

| Processamento Adaptativo de Imagem e Integração de IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Implante | Implantes Epiretinais (ex.: Argus II) | |

| Implantes Subretinais (ex.: Alpha AMS) | ||

| Implantes Supracoroidais | ||

| Telescópio Miniaturizado Implantável | ||

| Outros Tipos de Implantes | ||

| Por Indicação de Doença | Retinite Pigmentosa | |

| Degeneração Macular Relacionada à Idade | ||

| Doença de Stargardt | ||

| Outras Indicações de Doenças | ||

| Por Usuário Final | Hospitais | |

| Clínicas Oftalmológicas Especializadas | ||

| Centros Acadêmicos e de Pesquisa | ||

| Por Tecnologia | Sistemas de Energia Sem Fio | |

| Sistemas com Fio / Cabo Trans-escleral | ||

| Processamento Adaptativo de Imagem e Integração de IA | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de implantes retinais em 2031?

O mercado de implantes retinais está projetado para atingir USD 91,72 milhões até 2031, crescendo a um CAGR de 8,4%.

Qual tipo de implante detém atualmente a maior participação?

Os sistemas epiretinais lideraram com 42,10% da participação no mercado de implantes retinais em 2025.

Por que os implantes sem fio estão ganhando popularidade?

Os sistemas sem fio melhoram a mobilidade do paciente, reduzem o risco de infecção e estão previstos para crescer a um CAGR de 11,12% até 2031.

Qual região geográfica crescerá mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 9,41% devido ao rápido envelhecimento populacional e à expansão da infraestrutura oftalmológica.

Como o preço afeta a adoção?

Os custos de dispositivos e procedimentos superiores a USD 100.000 limitam a adoção em regiões sem reembolso robusto, reduzindo a demanda no curto prazo.

Página atualizada pela última vez em: