Tamanho e Participação do Mercado de Medidores Inteligentes da América do Sul e Central

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

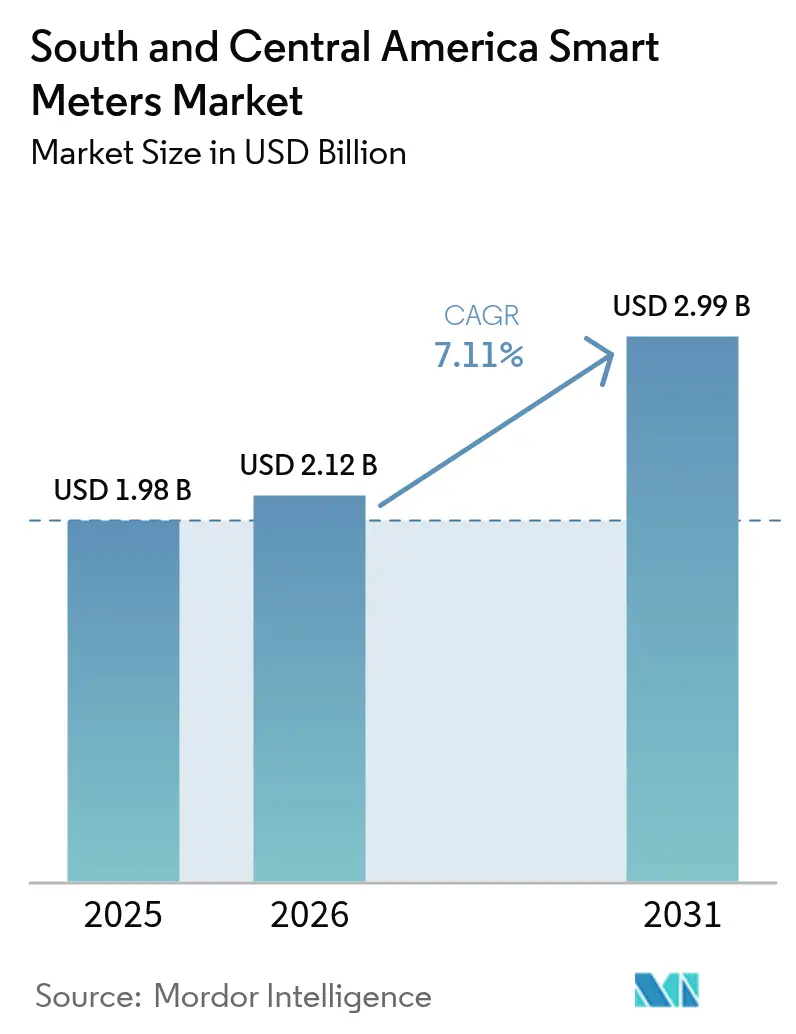

| Tamanho do mercado no ano base (2025) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

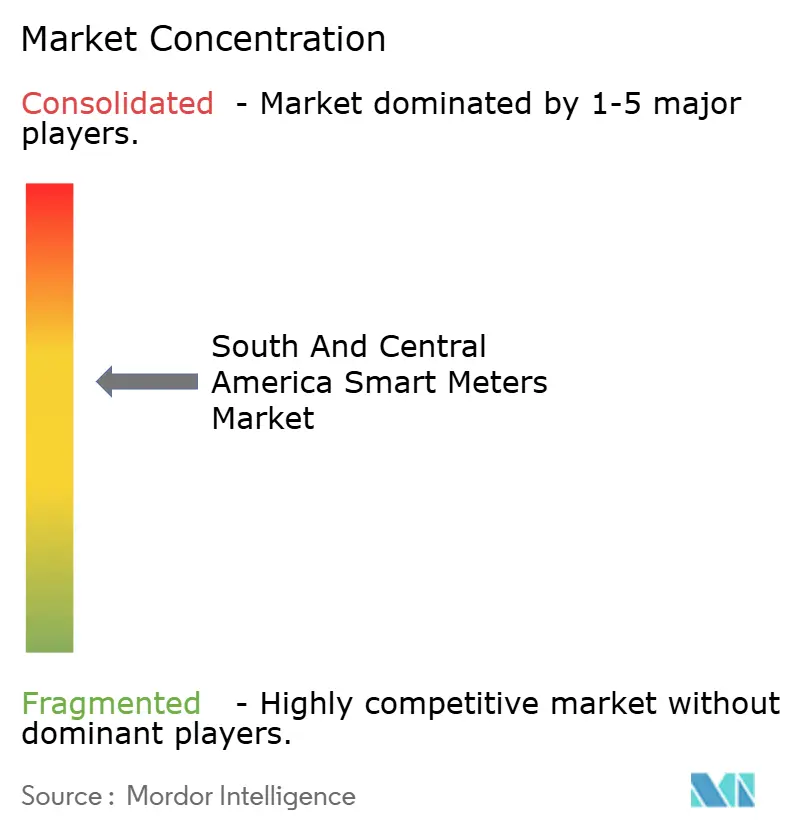

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes da América do Sul e Central por Mordor Intelligence

O tamanho do Mercado de Medidores Inteligentes da América do Sul e Central em 2026 é estimado em USD 2,12 bilhões, crescendo a partir do valor de 2025 de USD 1,98 bilhões, com projeções para 2031 mostrando USD 2,99 bilhões, crescendo a uma CAGR de 7,11% ao longo de 2026-2031. Em termos de volume de remessas, espera-se que o mercado cresça de 8,15 milhões de unidades em 2025 para 11,67 milhões de unidades até 2030, a uma CAGR de 7,44% durante o período de previsão (2025-2030). A expansão é apoiada por mandatos de digitalização de utilities, ampliação da adoção de energia solar em telhados e crescentes investimentos em infraestrutura de medição avançada que reduzem os custos de leitura manual e contêm as perdas comerciais [1]Banco Interamericano de Desenvolvimento, "Das Estruturas aos Serviços: O Caminho para uma Melhor Infraestrutura na América Latina e no Caribe," IADB.org . As utilities regionais estão priorizando capacidades de comunicação bidirecional que permitem fluxos de energia bidirecionais e faturamento por tarifa de tempo de uso, uma mudança que se alinha com as iniciativas políticas de integração de recursos de energia distribuída e gestão do estresse hídrico crônico no Chile e no Peru [2]Banco Mundial, "Repensando a Infraestrutura na América Latina e no Caribe," WorldBank.org . A aceleração dos lançamentos de LTE-M e NB-IoT por operadoras como a Movistar Empresas permite que as utilities explorem redes celulares gerenciadas em vez de manter backhaul de malha RF proprietário, reduzindo os custos de conectividade ao longo da vida útil. Pilotos paralelos de hidrogênio verde na Argentina e no Chile estão impulsionando a demanda por medidores de gás compatíveis com hidrogênio, expandindo o mercado de medidores inteligentes endereçável para domínios adjacentes de medição de combustível. Por fim, os conselhos das utilities estão ampliando os orçamentos de certificação cibernética para proteger as plataformas de cabeçalho de AMI contra adulterações que poderiam expor dados sensíveis de clientes ou interromper as operações de faturamento [3]MDPI, "Levantamento de IoT para Países em Desenvolvimento: Análise de Desempenho de Redes LoRaWAN e NB-IoT Celular," MDPI.com.

Principais Conclusões do Relatório

- Por tipo de medidor, os medidores de eletricidade inteligentes capturaram 63,65% da participação do mercado de medidores inteligentes em 2025; os medidores de água inteligentes estão avançando a uma CAGR de 9,22% até 2031.

- Por tecnologia de comunicação, a malha RF comandou 47,88% do tamanho do mercado de medidores inteligentes em 2025, enquanto o IoT celular está previsto para expandir a uma CAGR de 10,75% entre 2026 e 2031.

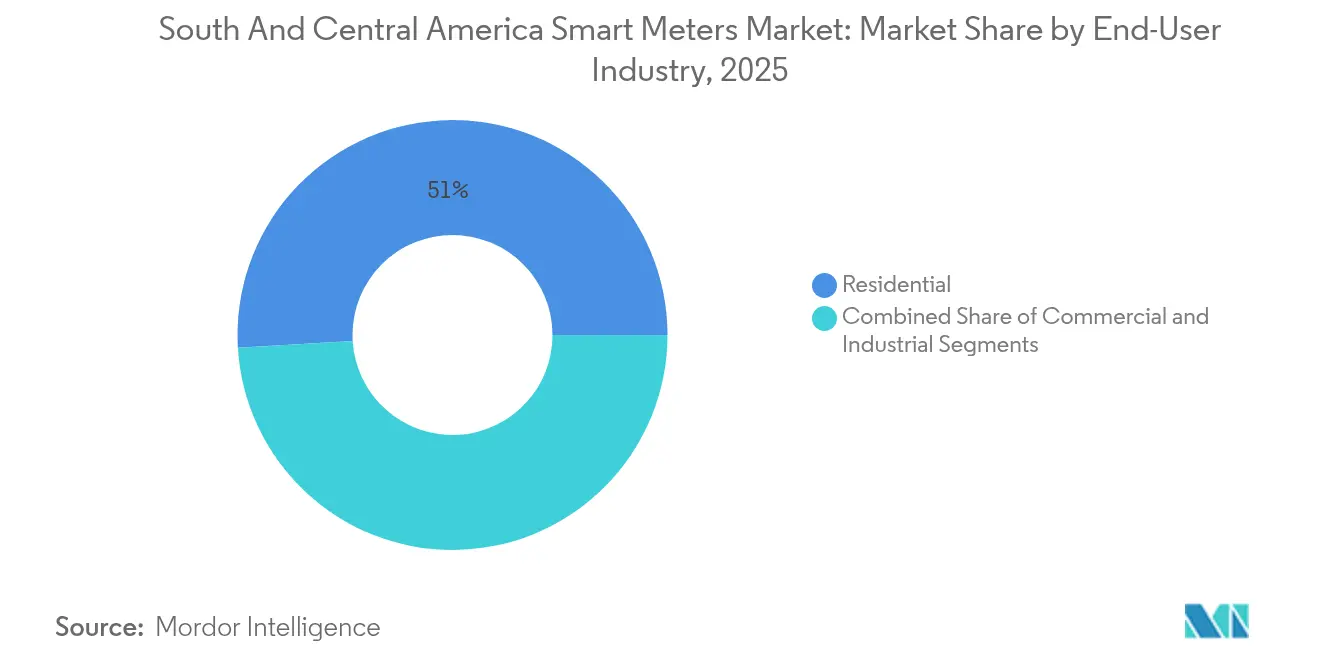

- Por setor de usuário final, o segmento residencial deteve 50,95% do tamanho do mercado de medidores inteligentes em 2025; o segmento industrial está crescendo a uma CAGR de 10,48% até 2031.

- Por país, o Brasil respondeu por 37,95% da participação do mercado de medidores inteligentes em 2025; a Colômbia está no caminho para a CAGR mais rápida de 12,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de Medidores Inteligentes da América do Sul e Central

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes investimentos em projetos de rede elétrica inteligente prontos para AMI | +1.1% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2-4 anos) |

| Mandatos nacionais de medição líquida e programas de tarifas dinâmicas | +0.9% | Brasil, Chile, Argentina | Curto prazo (≤ 2 anos) |

| Migração de medidores eletromecânicos para medidores pré-pagos inteligentes em áreas de baixa renda | +0.6% | Brasil, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Esforço das utilities para reduzir perdas não técnicas | +0.8% | Foco regional no Brasil e na Colômbia | Médio prazo (2-4 anos) |

| Pilotos de hidrogênio verde criando demanda por medidores de gás avançados | +0.5% | Chile, Argentina, Brasil | Longo prazo (≥ 4 anos) |

| Análises de vazamento em tempo real em regiões propensas a secas impulsionando a implantação de medidores de água inteligentes | +0.5% | Chile, Peru, nordeste do Brasil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Investimentos em Projetos de Rede Elétrica Inteligente Prontos para AMI

As utilities estão acelerando os gastos de capital em plataformas modernas de AMI para aposentar os medidores eletromecânicos, automatizar o gerenciamento de interrupções e suportar fluxos de energia bidirecionais. A Copel do Brasil implantou 500.000 medidores inteligentes em 2024, registrando uma redução de 20% nas deslocações de caminhões e uma queda mensurável nas perdas técnicas nos horários de pico. Empresas de distribuição colombianas e chilenas estão agrupando a AMI com automação de alimentadores para maximizar os retornos sobre a digitalização da rede. O apoio ao financiamento do Banco Interamericano de Desenvolvimento alivia os encargos de dívida em ambientes de juros elevados, permitindo que as utilities distribuam os gastos de capital em prazos mais longos. A conectividade celular NB-IoT está ganhando terreno porque aproveita as torres existentes, evitando as obras civis iniciais vinculadas a repetidores de malha RF no topo de postes. Coletivamente, esses movimentos ampliam o mercado de medidores inteligentes ao antecipar as decisões de aquisição que anteriormente dependiam dos ciclos de revisão tarifária.

Mandatos Nacionais de Medição Líquida e Programas de Tarifas Dinâmicas

A ANEEL do Brasil agora obriga medidores inteligentes para cada prosumidor com painéis solares em telhado com >75 kW, uma regra espelhada pela ENRE na Argentina para recursos distribuídos autogerenciados. O regime de tarifas de tempo de uso do Chile exige ainda dados em intervalos de 15 minutos para faturar os consumidores de forma justa sob preços dinâmicos. Essas regras obrigam as utilities a trocar os dispositivos AMR legados por unidades de AMI capazes de registrar os fluxos de energia de importação-exportação em tempo real. A mudança de design amplia o mercado de medidores inteligentes porque as instalações não podem ser adiadas até que os ativos cheguem ao fim de sua vida útil; elas são pré-requisitos legais para a interconexão à rede. À medida que novas instalações em telhados entram em operação, as atualizações dos medidores ocorrem simultaneamente, criando um volante de demanda que apoia a localização de componentes e a criação de empregos dentro das fábricas nacionais de medidores.

Migração de Medidores Eletromecânicos para Medidores Pré-Pagos Inteligentes em Áreas de Baixa Renda

Os esquemas de tarifa social do governo no Brasil e os lançamentos de pré-pago nos bairros de estrato 1-2 da Colômbia estão impulsionando uma mudança generalizada de medidores a crédito para dispositivos inteligentes pré-pagos que exibem alertas de consumo em tempo real em displays domésticos. O modelo de pré-pagamento reduz as baixas contábeis de dívidas e permite que as utilities ajustem os pagamentos de subsídios medindo o uso real de quilowatts em vez de depender de estimativas mensais. Os módulos celulares LTE-M dominam essas implantações porque o backhaul de malha RF é escasso em assentamentos informais. A longo prazo, os medidores inteligentes pré-pagos cultivam a disciplina de pagamento de contas, reduzindo a pressão sobre o capital de giro das utilities e ampliando a base instalada que alimenta futuros programas de análises e resposta à demanda.

Esforço das Utilities para Reduzir Perdas Não Técnicas

As perdas comerciais decorrentes de roubos e derivações ultrapassam 15% da energia despachada em algumas redes sul-americanas. Medidores inteligentes equipados com sensores de adulteração geram alertas de exceção que acionam inspeções de campo em horas, em vez de semanas. Estudos brasileiros mostram uma redução de 8-12% nas perdas após implantações de AMI que sobrepõem algoritmos de detecção de roubo em perfis de carga de alta resolução. A redução de roubos melhora as métricas de crédito das utilities, permitindo-lhes refinanciar dívidas de curto prazo em prazos mais longos, liberando assim espaço no balanço patrimonial para fases adicionais de AMI. O retorno comprovado reforça a confiança executiva e sustenta o ciclo de compras plurianual que sustenta o mercado regional de medidores inteligentes.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longos períodos de retorno do investimento | -1.4% | Regional, especialmente utilities de menor porte | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em sistemas de cabeçalho de AMI legados | -0.9% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Cobertura irregular de IoT celular fora das cidades de nível 1 | -0.6% | Áreas rurais em toda a região | Longo prazo (≥ 4 anos) |

| Atrasos na alocação de espectro para backhaul PLC/malha RF | -0.5% | Colômbia, Argentina, Peru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Períodos de Retorno do Investimento

Uma atualização completa de AMI pode custar entre USD 150 e 300 por medidor, sobrecarregando as utilities com orçamentos de programas de nove dígitos que esgotam a capacidade de dívida interna. A volatilidade cambial amplifica ainda mais o risco de custo porque a maioria dos componentes eletrônicos é adquirida em USD, mas faturada em pesos locais ou reais. Distribuidores municipais de menor porte hesitam em prosseguir a menos que os reguladores concedam recuperação acelerada de custos nos planos tarifários, atrasando a penetração nas cidades secundárias. Os bancos de desenvolvimento oferecem empréstimos concessionais, mas os marcos de desembolso às vezes colidem com os ciclos eleitorais políticos que paralisam as aprovações dos conselhos. O atraso resultante modera o crescimento de curto prazo do mercado de medidores inteligentes, embora o caso de negócio de longo prazo permaneça intacto.

Vulnerabilidades de Segurança Cibernética em Sistemas de Cabeçalho de AMI Legados

O software de cabeçalho de AMI de geração anterior frequentemente carece de gerenciamento seguro de chaves e atualizações de firmware criptografadas por via aérea, expondo as utilities a ameaças de ransomware ou exfiltração de dados. Após um incidente cibernético em 2024 que interrompeu brevemente o faturamento na Argentina, os reguladores agora exigem conformidade com a ISO 27001 e testes de penetração regulares antes que as utilities aprovem novos lotes de medidores. Os fornecedores devem reforçar o firmware dos endpoints e readaptar as linhas de fabricação para injetar chaves únicas em escala, aumentando os custos e prolongando os prazos de certificação. As obrigações de segurança reforçadas desaceleram os cronogramas de implantação, reduzindo o crescimento do mercado de medidores inteligentes nos próximos dois a quatro anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medidor: Dominância da Eletricidade em Meio à Aceleração da Água

Os medidores de eletricidade inteligentes responderam por 63,65% da participação do mercado de medidores inteligentes em 2025, enquanto os medidores de água inteligentes apresentaram a perspectiva de CAGR mais elevada de 9,22% até 2031. O segmento de eletricidade se beneficia de uma década de experiência com AMR que simplifica as especificações de aquisição e o treinamento de instaladores. As utilities exploram análises de afundamentos de tensão e alarmes de desequilíbrio de fase para reduzir as perdas técnicas e melhorar os relatórios de qualidade de energia para os reguladores. As utilities de água, especialmente no Chile e no Peru afetados pela seca, estão acelerando a implantação de medidores ultrassônicos equipados com módulos de detecção acústica de vazamentos que expõem imediatamente rupturas e derivações ilegais. Como essas utilities faturam em pesos locais, mas compram eletrônicos em USD, os fornecedores de medidores estão cada vez mais localizando plantas de montagem dentro das zonas do Mercosul para proteger-se das oscilações cambiais. Os medidores de gás inteligentes formam uma fatia incipiente do tamanho do mercado de medidores inteligentes, mas variantes compatíveis com hidrogênio já aparecem em microrredes piloto que atendem a clusters industriais na província de Río Negro, na Argentina.

A maturidade do segmento de eletricidade ancora a receita dos fornecedores, mas os ciclos de substituição de hardware a cada 10-12 anos abrem espaço para atualizações de valor agregado, como detecção de anomalias por IA de borda e envio de tabelas tarifárias por via aérea. No espaço da água, as análises de vazamentos reduzem a água não faturada de 45% para 30%, liberando caixa operacional que financia contratos de medidor como serviço. Embora as redes de gás permaneçam limitadas fora da Argentina e do Brasil, os clientes industriais que enfrentam pressão de ESG estão exigindo medição transparente do fluxo de hidrogênio, atraindo fornecedores de nicho e levando os organismos de normalização a definir protocolos de medição de hidrogênio. Essas tendências combinadas reforçam a crescente amplitude do mercado abrangente de medidores inteligentes.

Por Tecnologia de Comunicação: Liderança da Malha RF Desafiada pelo Crescimento Celular

A malha RF detinha 47,88% do tamanho do mercado de medidores inteligentes em 2025, mas os nós NB-IoT e LTE-M estão adicionando uma CAGR de 10,75% até 2031. A malha favorece redes urbanas densas onde a altura dos postes e a densidade dos medidores garantem links de linha de visão. As utilities mantêm controle total das tabelas de roteamento, uma característica valorizada para mensagens de restauração de missão crítica. A conectividade celular elimina a necessidade de equipes de manutenção de roteadores e estende o alcance para zonas semirrurais que carecem de espectro licenciado para backhaul de malha. O PLC permanece limitado devido à corrosão dos condutores e à atenuação do sinal em alimentadores sobrecarregados no cinturão minerador do Peru, levando os reguladores a despriorizar os pilotos de PLC.

A convergência da malha RF e do NB-IoT está emergindo em arquiteturas híbridas onde os medidores selecionam automaticamente o melhor caminho para o cabeçalho, garantindo resiliência durante interrupções celulares ou falhas de nós de malha. Essas topologias flexíveis elevam o tempo de atividade geral da solução para 99,8%, uma métrica agora incorporada em muitos acordos de nível de serviço das utilities. Os fornecedores de módulos estão integrando elementos seguros que armazenam credenciais para pilhas de malha e celular, simplificando a logística. À medida que as operadoras ampliam a cobertura de 700 MHz, a base endereçável incremental para o celular eleva o teto de crescimento do mercado de medidores inteligentes, ao mesmo tempo que permite que as utilities adaptem as escolhas de comunicação por geografia e densidade populacional.

Por Setor de Usuário Final: Base Residencial com Impulso Industrial

A categoria residencial representou 50,95% das instalações em 2025, apoiada por programas de tarifa social que exigem registros precisos de consumo para o direcionamento de subsídios. Os fatores de forma padronizados dos medidores permitem aquisições em massa, e a instalação plug-and-play reduz os custos de horas-pessoa. As propriedades comerciais, no entanto, enfrentam estruturas tarifárias complexas que exigem transformadores de corrente de classe 320 e registro de múltiplas cargas, desacelerando a substituição generalizada. A demanda industrial está crescendo a uma CAGR de 10,48%, pois mineradoras e grandes fabricantes buscam a certificação de gestão de energia ISO 50001 para satisfazer as exigências de ESG dos investidores. Os medidores industriais capturam curvas de carga de subfração de segundo que alimentam algoritmos de manutenção preditiva, reduzindo o tempo de inatividade não planejado e os períodos de retorno para menos de três anos.

Em bairros de baixa renda, os medidores pré-pagos promovem a garantia de receita ao desconectar automaticamente quando os saldos chegam a zero, o que por sua vez reduz a inadimplência e libera assim o fluxo de caixa para o reinvestimento das utilities no reforço da rede. Em contraste, os medidores industriais comandam preços médios de venda três vezes mais altos do que as unidades residenciais, sustentando as margens brutas dos fornecedores necessárias para subsidiar a P&D em medição de hidrogênio. Olhando para o futuro, os edifícios comerciais verão um aumento moderado à medida que as reformas dos códigos de construção na Colômbia obriguem a divulgação da intensidade energética, levando os proprietários a mudar para submedidores inteligentes que podem isolar o consumo de HVAC. Esses padrões sobrepostos entre setores aprofundam a resiliência do mercado de medidores inteligentes contra choques macroeconômicos.

Análise Geográfica

O Brasil gerou 37,95% da receita do mercado de medidores inteligentes em 2025, aproveitando as regras pró-digitalização da ANEEL que obrigam a implantação de AMI para clientes de alta carga e geradores distribuídos. Utilities como a Elektro e a Copel rotineiramente agrupam licitações de medidores com automação de alimentadores, estendendo efetivamente o capex de AMI em várias classes de ativos para garantir limites de taxa interna de retorno. As linhas de bancos de desenvolvimento denominadas em USD reduzem ainda mais os spreads de financiamento, acelerando a velocidade de implantação. As isenções de importação de semicondutores do Brasil também reduzem o custo da lista de materiais, permitindo que os fornecedores de medidores atinjam metas de conteúdo local sem elevar os preços.

Espera-se que a Colômbia registre uma CAGR de 12,38% até 2031, a mais rápida da região. O governo leiloou espectro de 700 MHz para NB-IoT em 2024, após o qual as utilities rapidamente assinaram contratos de conectividade gerenciada que reduzem os custos de manutenção de campo em comparação com repetidores de malha montados em postes de concreto. A expansão do metrô de Bogotá também está incorporando monitoramento de energia em tempo real, o que requer medidores avançados em subestações de tração. Argentina e Chile mantêm adoção constante ancorada na integração de renováveis e na escassez aguda de água, respectivamente; ambos os governos codificam o faturamento por tempo de uso que obriga a medição por intervalos. As flutuações cambiais na Argentina continuam sendo um obstáculo, mas o roteiro do hidrogênio verde ajuda a justificar os pilotos de medidores de gás compatíveis com hidrogênio financiados por multilaterais.

O "Restante da América do Sul e Central", abrangendo Peru, Uruguai, Panamá e outros, apresenta trajetórias diversas, mas positivas. As utilities urbanas de água do Peru enfrentam 40% de água não faturada e, portanto, priorizam medidores ultrassônicos com sensores acústicos integrados que localizam vazamentos com precisão de ±5 pés. O status de título de investimento do Uruguai atrai operadores privados dispostos a assinar concessões baseadas em desempenho que agrupam a redução de vazamentos com a implantação de medidores inteligentes. A expansão do canal do Panamá aumentou a carga industrial nacional, levando o operador da rede a adotar AMI para o balanceamento de alimentadores. Essas prioridades nacionais variadas sustentam uma perspectiva multiveloz, mas amplamente ascendente, para o mercado de medidores inteligentes.

Panorama regulatório

O Brasil está reforçando o marco regulatório para a medição inteligente por meio de regras federais e padronização técnica liderada pelo regulador. O Ministério de Minas e Energia (MME) emitiu a Portaria Normativa No. 126/2026, que exige que as distribuidoras de energia elétrica implementem sistemas adicionais de medição inteligente cobrindo pelo menos 2% das unidades consumidoras por ano durante 24 meses, com efeito a partir de março de 2026, e as concessionárias devem posteriormente respaldar decisões de longo prazo com apresentações estruturadas de custo-benefício à ANEEL. A ANEEL também abriu uma nova fase de consulta pública em 2026 para consolidar requisitos mínimos para a medição inteligente em baixa tensão, incluindo elementos relacionados ao acesso do consumidor aos dados, o que impulsiona as aquisições em direção a medidores interoperáveis e plataformas head-end.

Em toda a região, as regras estão convergindo em torno de metrologia, certificação de comunicações, interoperabilidade e cibersegurança, mas com velocidades de adoção diferentes entre países. A Colômbia mantém orientação técnica e operacional para AMI por meio da CREG 101/2022, incluindo requisitos de interoperabilidade e cibersegurança que moldam as especificações das concessionárias e a qualificação de fornecedores. A Argentina atualizou os requisitos metrológicos para medidores de eletricidade CA por meio da Resolução 165/25 da Secretaría de Industria y Comercio em 2025, enquanto o Chile mantém uma postura de implantação voluntária após a reversão em 2019 das políticas de substituição obrigatória, deixando as decisões de implantação mais a cargo das distribuidoras e orientadas por licitações do que determinadas pelo regulador.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de componentes de medidores (circuitos integrados de medição, elementos seguros e módulos de comunicação para RF mesh e celular NB-IoT/LTE-M), fabricantes de medidores (OEMs) e montadores, provedores de comunicações e fornecedores de software AMI (head-end e gerenciamento de dados de medição). Também inclui integradores de sistemas e concessionárias que possuem a instalação e as operações. No Brasil, camadas de conformidade como os requisitos metrológicos do INMETRO e a certificação de conectividade da ANATEL adicionam etapas de teste e documentação que influenciam a seleção de componentes e os fluxos de fabricação, enquanto as aquisições das concessionárias cada vez mais agrupam hardware, conectividade e software em programas de AMI alinhados com as diretrizes nacionais de digitalização. As operadoras de telefonia celular e suas divisões corporativas passam a fazer parte da cadeia de entrega quando as concessionárias optam por conectividade NB-IoT/LTE-M gerenciada em vez de backhaul RF mesh de propriedade da concessionária.

A execução a jusante depende de serviços de campo (instalação, comissionamento, proteção contra violação e manutenção), operações de plataforma de dados (integração de faturamento, fluxos de trabalho de interrupção e análises) e controles contínuos de cibersegurança, que se tornaram portões explícitos de aceitação após o escrutínio regional das fragilidades de head-ends AMI legados. As estratégias dos fornecedores enfatizam localização e parcerias para reduzir a exposição cambial e atender às expectativas de compras públicas, enquanto implantações multiutilidades ampliam o mercado além da eletricidade, chegando às concessionárias de água e provedores municipais. A cadeia é exemplificada pela Landis+Gyr, que apoia a Amazonas Energia com AMI e sua plataforma Gridstream no Brasil, além de programas de maior porte, como iniciativas de medição inteligente de água ligadas à Sabesp, que envolvem fabricantes de medidores, conectividade IoT e fornecedores de análises.

Cenário Competitivo

O mercado regional de medidores inteligentes é moderadamente concentrado. Landis+Gyr, Itron e Kamstrup capturaram coletivamente uma participação significativa da receita em 2024, aproveitando parcerias locais e ofertas turnkey para múltiplas utilities. A Landis+Gyr cresce por meio de contratos de medidor como serviço que convertem capex em opex, um modelo atraente para distribuidores com restrições de caixa. O contrato de 1,5 milhão de medidores da Itron na LUMA Energy em Porto Rico demonstra capacidade de entrega em ambientes desafiadores pós-tempestade, uma credencial vantajosa ao licitar no litoral brasileiro. A Kamstrup abriu uma planta de 150.000 pés quadrados na Geórgia em 2024, reduzindo os prazos de entrega para a América do Sul para menos de quatro semanas, ao mesmo tempo que se qualifica para isenções de tarifas do Mercosul.

Fornecedores europeus de segundo nível como a Elster e a Hexing buscam joint ventures regionais que localizam a montagem e desbloqueiam reservas de licitações públicas, reservando 30% do conteúdo para fabricantes domésticos. As empresas chinesas mantêm posições em projetos de água sensíveis ao preço, mas enfrentam obstáculos de conformidade com segurança cibernética à medida que os reguladores aplicam a ISO 27001 e a IEC 62443. A diferenciação do ecossistema está passando do hardware de medição para análises em nuvem; os fornecedores integram a desagregação de carga baseada em IA que identifica a mineração clandestina de criptomoedas, uma forma emergente de roubo na Argentina urbana. As parcerias de módulos celulares são fundamentais: a u-blox e a Quectel co-projetam placas NB-IoT com OEMs de medidores, garantindo atualizações certificadas por via aérea alinhadas com os ciclos de firmware das operadoras.

Os serviços estão ganhando uma parcela do valor total do contrato. As utilities assinam contratos de conectividade gerenciada de dez anos que agrupam o gerenciamento do ciclo de vida do SIM, a aplicação de patches de segurança cibernética e as atualizações de tabelas tarifárias. Essas receitas recorrentes suavizam os fluxos de caixa dos fornecedores, diluindo a dependência de margens de hardware avulsas. Os mandatos de conformidade com regras de privacidade semelhantes ao GDPR no Brasil bloqueiam ainda mais os fornecedores estabelecidos que podem demonstrar residência de dados e auditorias de criptografia, elevando as barreiras de entrada para novos aspirantes. No geral, a rivalidade entre fornecedores gira em torno do valor turnkey em vez do lance inicial mais baixo, amortecendo a erosão de preços e ajudando a sustentar margens operacionais saudáveis em todo o mercado de medidores inteligentes.

Líderes do Setor de Medidores Inteligentes da América do Sul e Central

Landis+Gyr Group AG

Itron Inc.

Honeywell International Inc.(Elster)

Kamstrup A/S

Sensus (Xylem Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização das concessionárias, respaldada por mandatos e diretrizes, cria um espaço em branco de curto prazo na execução da implantação, especialmente onde os programas de medição precisam avançar de projetos-piloto para modelos repetíveis de instalação e operação de dados. O Brasil é a âncora principal: a Portaria Normativa No. 126/2026 do MME estabelece obrigações de implantação escalonada a partir de março de 2026, e a consulta de 2026 da ANEEL sobre requisitos de medição inteligente em baixa tensão eleva a funcionalidade mínima e o acesso do consumidor aos dados. Juntas, essas medidas sustentam a demanda por medidores certificados, ferramentas de interoperabilidade e plataformas head-end, favorecendo fornecedores e integradores capazes de entregar programas AMI de ponta a ponta (medidores, comunicações, MDM e cibersegurança) e documentar a conformidade com os regimes brasileiros de metrologia e certificação de conectividade.

A medição de água é uma segunda área de oportunidade de alta visibilidade, apoiada pelas necessidades de redução de água não faturada e por grandes programas municipais de substituição. A Sabesp anunciou um grande projeto de medição de água por IoT em fevereiro de 2026 (R$3,8 bilhões) para substituir 4,4 milhões de medidores em São Paulo e São José dos Campos, o que aponta para demanda em conectividade gerenciada, capacidade de instalação em larga escala e análises de vazamento que traduzem dados em intervenções operacionais. A atividade de licitações também sinaliza expansão nas aquisições, como a abertura planejada da licitação de AMI da Epec em Córdoba, Argentina (visando 200.000 clientes), criando oportunidades para fornecedores com modelos de entrega favoráveis a financiamento, como medidor como serviço e implantações em fases, e para plataformas qualificadas em cibersegurança que reduzem o risco da concessionária durante aprovações de aquisição e testes de aceitação.

Desenvolvimentos recentes do setor

- Junho de 2026: a Epec, em Córdoba, Argentina, agendou a abertura da licitação para um contrato de infraestrutura avançada de medição visando 200.000 clientes. A estrutura da licitação sinaliza uma mudança de projetos-piloto para aquisições em escala de concessionária e amplia o escopo endereçável para ofertas integradas de AMI que combinam medidores, comunicações e software head-end.

- Fevereiro de 2026: a Landis+Gyr assinou um acordo de parceria com a ADELAT para promover a medição avançada e a modernização da rede de distribuição em toda a América Latina. A colaboração fortalece a coordenação de go-to-market com uma associação regional de concessionárias e apoia a adoção mais ampla de abordagens AMI interoperáveis alinhadas com os requisitos regulatórios emergentes.

- Dezembro de 2024: a LUMA Energy selecionou a Itron para uma implantação de 1,5 milhão de medidores inteligentes em Porto Rico, incluindo análises de rede para localização de falhas e otimização de restauração. O contrato reforça a demanda por capacidades de entrega de AMI em pilha completa dos fornecedores e destaca o papel das análises como um diferencial além do hardware de medição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com produtos de medição inteligente utilizados por concessionárias e usuários finais em toda a América do Sul e Central, incluindo medidores inteligentes de eletricidade, água e gás, além dos componentes de comunicação e sistema de medição de apoio necessários para a implantação.

Exclusões de escopo: exclui medidores básicos (não inteligentes), implantações independentes de redes de telecomunicações não vinculadas à medição, e equipamentos mais amplos de automação de rede fora do escopo da medição.

Visão geral da segmentação

- Por Tipo de Medidor

- Medidores de Eletricidade Inteligentes

- Medidores de Água Inteligentes

- Medidores de Gás Inteligentes

- Por Tecnologia de Comunicação

- Malha RF

- PLC

- IoT Celular (NB-IoT, LTE-M)

- Por Setor de Usuário Final

- Residencial

- Comercial

- Industrial

- Por País

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul e Central

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda em toda a América do Sul e Central e, em seguida, coletando sinais públicos repetíveis que expliquem a velocidade de implantação dos medidores. Contamos com fontes oficiais e sem paywall, como reguladores nacionais de energia e órgãos de estatística, publicações de concessionárias e operadores de mercado de eletricidade, portais alfandegários e de comércio para padrões de importação, e organismos de normalização que delineiam requisitos de medição e comunicação.

Para manter o modelo realista, revisamos licitações de concessionárias, apresentações a investidores, relatórios anuais e anúncios de projetos que descrevem programas de AMI, ciclos de substituição e cronograma de aquisições. Em alguns casos, assinaturas pagas para dados financeiros e notícias de empresas, patentes e leituras de importação e exportação em nível de remessa são usadas para verificar a exposição corporativa e a direção tecnológica, sem permitir que um único conjunto de dados determine o número final. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos foram consultados para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o modelo documental por meio de entrevistas e pesquisas curtas com equipes de aquisição de concessionárias, gerentes de programas de medição, parceiros de canal e especialistas técnicos envolvidos em instalação e gerenciamento de dados. Como a adoção varia por país e pela prontidão da concessionária, validamos as premissas em grandes mercados e sistemas menores, e depois ajustamos preços, mix e cronograma de implantação quando o feedback aponta para uma realidade de campo diferente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 17% | Ásia-Pacífico: 49% |

| Nível médio: 51% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Empresas menores: 22% | Gerentes: 49% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução da demanda de cima para baixo (top-down) que começa pelo número de conexões de serviço e implantações de medição planejadas pelas concessionárias, que depois é convertido em instalações e substituições anuais. Uma vez formados esses volumes, eles são convertidos em valor usando preços médios de venda relevantes para a região que refletem o mix de tipos de medidores (elétrico, água, gás), a adoção de AMI versus AMR e o agrupamento típico de projetos.

Para manter os totais fundamentados, aproximações seletivas de baixo para cima (bottom-up) são usadas como verificações cruzadas, como a exposição de receita dos fornecedores à região, valores de contratos de licitação e pontos de preço amostrados discutidos por instaladores e integradores de sistemas. Quando um país tem visibilidade pública limitada, as lacunas são tratadas usando indicadores substitutos, como programas de eletrificação e redução de perdas de rede, densidade de clientes urbanos e o ritmo de implantação observado em mercados semelhantes, e depois corrigidas por meio de feedback de especialistas.

A previsão é conduzida por meio de análise de cenários apoiada por indicadores de ciclo curto, pois mudanças de política e cronogramas de licitação podem deslocar implantações em um ou dois anos. As entradas monitoradas incluem pipelines de licitações de medidores inteligentes, planos de capex das concessionárias, premissas de ciclo de substituição, cronograma de inflação e conversão cambial, e a mudança esperada no mix de medidores à medida que novos programas de AMI se expandem além dos projetos-piloto.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados são triangulados com sinais independentes, incluindo anúncios de implantação em nível de país, volumes de licitações e gastos implícitos com medidores por conexão, de modo que o valor final do mercado permaneça alinhado com a capacidade prática de implantação. Verificações de variância são realizadas para saltos de preço incomuns, mudanças repentinas de mix e totais de país que não correspondem à escala conhecida do programa, e esses sinalizadores são revisados em uma segunda análise.

Se uma discrepância permanecer relevante, entramos novamente em contato com os respondentes relevantes para confirmar se o fator é uma mudança de cronograma, uma diferença de escopo ou uma alteração de preço. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes licitações, mudanças regulatórias ou eventos macroeconômicos alteram materialmente as perspectivas. Pouco antes da entrega, uma revisão atualizada é concluída para que os clientes recebam a visão mais recente.

Tamanho do mercado de medidores inteligentes da América do Sul e Central da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para medidores inteligentes na América do Sul e Central podem parecer muito distantes entre si, mesmo quando descrevem dispositivos semelhantes, porque as entradas se baseiam em cronogramas de implantação diferentes e em premissas diferentes de preços e câmbio. Vemos essa lacuna com mais frequência quando uma estimativa segue uma abordagem baseada na base instalada e outra segue o gasto anual de implantação.

Os valores de contratos de licitação, as metas de implantação das concessionárias e as verificações do mix de tipos de medidores são as evidências que mantêm a estimativa de 2025 da Mordor Intelligence vinculada ao caminho real de gastos anuais com medidores inteligentes de eletricidade, água e gás na região. As diferenças geralmente vêm da forma como os serviços de AMI são tratados, se o preço é modelado como um ASP regional combinado ou como um mix por país, e se o ano é reportado em dólares constantes ou convertido usando taxas de câmbio do ano corrente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,98 bilhão de USD (2025) | |

| Periódico Setorial A | 0,89 bilhão de USD (2024) | Usa um ano-base anterior e parece enfatizar remessas de dispositivos e crescimento de penetração, o que pode subestimar pacotes de projetos onde comunicações e serviços de implantação são precificados dentro do programa. |

| Consultoria Global B | 2,28 bilhões de USD (2025) | Usa um escopo mais amplo da América Latina e uma progressão de ASP combinado mais elevada, o que pode aumentar o total quando mercados maiores e premissas de repasse de preço mais rápidas são aplicadas ao mix regional. |

Em conjunto, a dispersão é explicada principalmente pelos limites geográficos, pelo que é incluído além do hardware do medidor e pelo momento usado para câmbio e precificação. Ao ancorar o modelo em sinais de implantação e licitação e depois validar preços e mix por meio de entrevistas, a estimativa permanece rastreável a etapas claras que podem ser repetidas e revisadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medidores inteligentes na América do Sul e Central?

O mercado é avaliado em USD 2,12 bilhões em 2026 e prevê-se que atinja USD 2,99 bilhões até 2031.

Qual CAGR é projetada para os medidores de água inteligentes na região?

Espera-se que os medidores de água inteligentes cresçam a uma CAGR de 9,22% até 2031, a mais rápida entre todos os tipos de medidores.

Qual tecnologia de comunicação está adicionando mais novas conexões?

O IoT celular, particularmente NB-IoT e LTE-M, está expandindo a uma CAGR de 10,75% à medida que as operadoras ampliam a cobertura em zonas urbanas e semirrurais.

Por que a Colômbia é o mercado nacional de crescimento mais rápido?

As alocações de espectro governamentais para NB-IoT e os investimentos em infraestrutura sustentam uma CAGR de 12,38% até 2031.

Qual é a principal restrição que poderia desacelerar a implantação de medidores inteligentes?

O alto capex inicial, entre USD 150 e 300 por medidor, estende os períodos de retorno do investimento além de 10 anos para utilities menores.

Quais fornecedores dominam atualmente a participação do mercado regional?

Landis+Gyr, Itron e Kamstrup respondem juntos por aproximadamente 42% da receita regional.

Página atualizada pela última vez em: