Tamanho e Participação do Mercado de Medidores Inteligentes no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

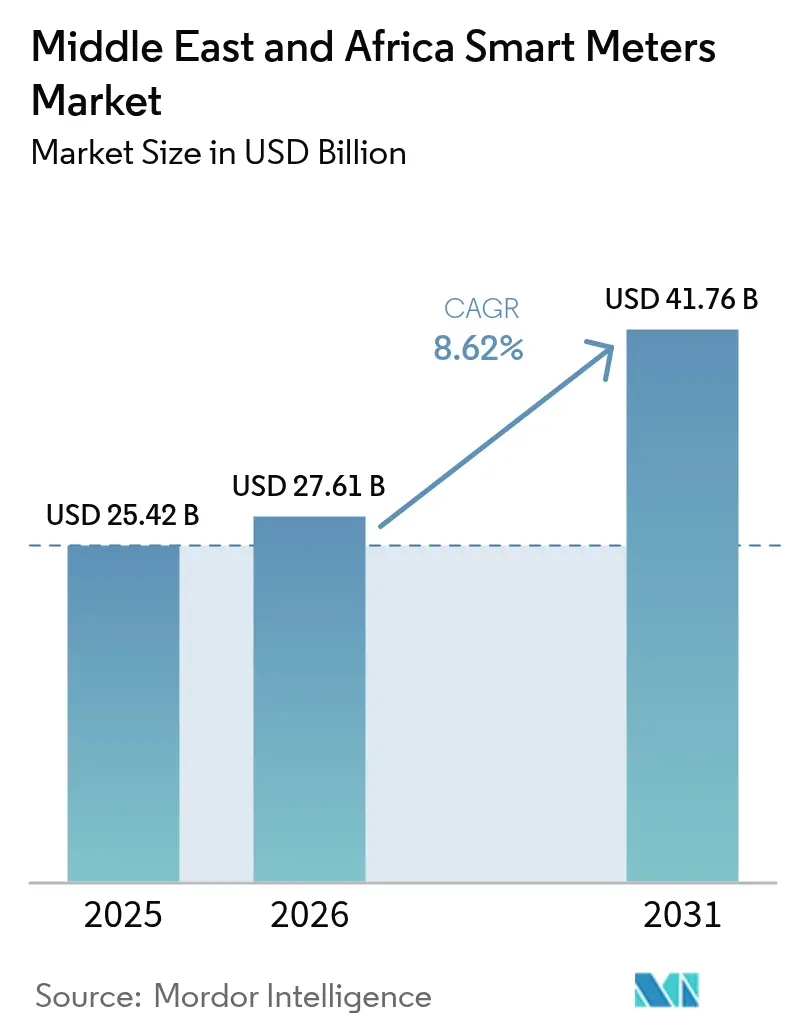

| Tamanho do mercado no ano base (2025) | 25.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores Inteligentes no Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de medidores inteligentes no Oriente Médio e África cresça de USD 25,42 bilhões em 2025 para USD 27,61 bilhões em 2026, com previsão de atingir USD 41,76 bilhões até 2031, a uma CAGR de 8,62% no período de 2026 a 2031. Programas acelerados de modernização que visam reduzir perdas técnicas e comerciais agregadas, como a atualização de rede inteligente de USD 1,9 bilhão da Autoridade de Eletricidade e Água de Dubai, continuam a canalizar grandes alocações de capital para novas implantações.[1]SaudiGulf Projects, "Dubai implementando projeto de rede inteligente no valor de USD 1,9 bilhão," saudigulfprojects.com Mandatos governamentais no Conselho de Cooperação do Golfo (GCC) e na África do Sul incorporam as implantações de medidores inteligentes nos planos de conformidade das concessionárias, enquanto os clientes industriais adotam a medição avançada mais rapidamente para apoiar a expansão da fabricação e a integração de geração renovável.[2]Administração Internacional do Comércio, "Perspectiva de Energia Renovável e Limpa dos EAU," trade.gov Os custos de dessalinização e as pressões de escassez de água elevam o perfil dos projetos de medidores inteligentes de água, e a disponibilidade de 5G aumenta o interesse em comunicações celulares que complementam as redes de malha de RF existentes. A intensidade competitiva aumenta à medida que a fabricação local ganha impulso sob padrões harmonizados do Golfo que reduzem a complexidade de certificação para novos entrantes.

Principais Conclusões do Relatório

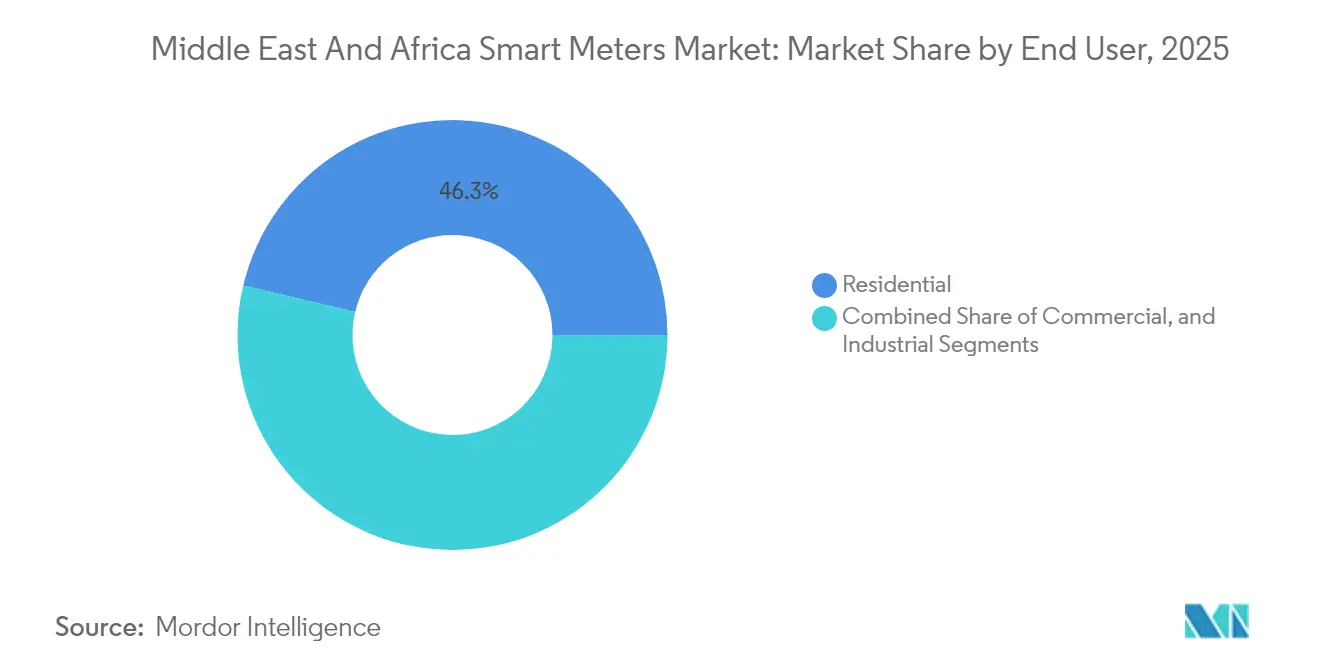

- Por usuário final, o segmento residencial representou 46,31% da participação de receita em 2025, enquanto o industrial deve expandir a uma CAGR de 12,22% até 2031.

- Por tipo de medidor, os dispositivos de eletricidade inteligentes detinham 60,85% da participação de mercado de medidores inteligentes no Oriente Médio e África em 2025; os medidores inteligentes de água têm previsão de crescer a uma CAGR de 10,35% até 2031, contribuindo materialmente para a expansão do tamanho do mercado de medidores inteligentes no Oriente Médio e África.

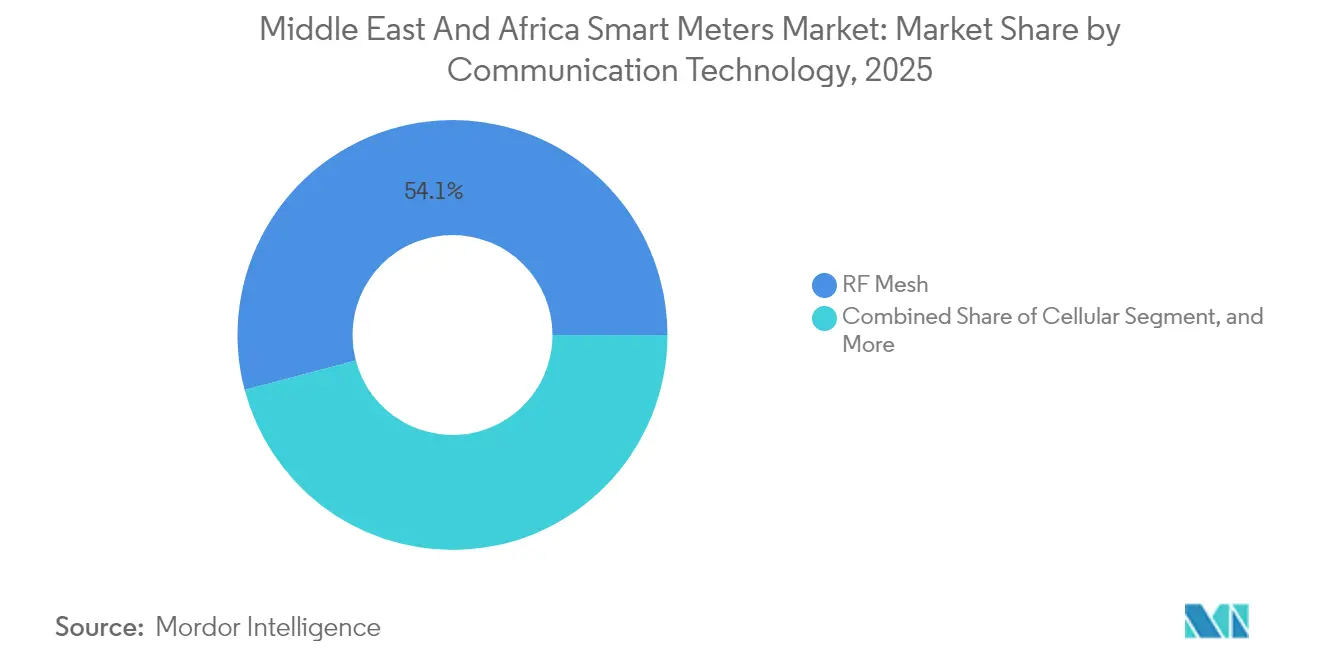

- Por tecnologia de comunicação, a malha de RF liderou com 54,12% de participação em 2025, enquanto se espera que as redes celulares registrem uma CAGR de 10,84% até 2031.

- Por fase, as unidades monofásicas capturaram 63,15% da participação de mercado em 2025, enquanto os sistemas trifásicos estão no caminho de crescer a uma CAGR de 11,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medidores Inteligentes no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso rápido das concessionárias por eficiência energética para reduzir perdas técnicas e comerciais | +2.10% | MEA global, com maior impacto na Nigéria, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Mandatos e incentivos governamentais para implantações de medidores inteligentes | +1.80% | Estados do GCC, África do Sul, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Investimentos em infraestrutura de cidades inteligentes e IoT | +1.50% | EAU, Arábia Saudita, Catar, África do Sul | Médio prazo (2 a 4 anos) |

| Demanda crescente por ferramentas precisas de faturamento e engajamento do cliente | +1.30% | Centros urbanos em toda a MEA, particularmente Dubai, Riade, Cidade do Cabo | Curto prazo (≤ 2 anos) |

| Aumento nas conexões de energia solar distribuída em telhados que exigem medição bidirecional | +1.00% | Estados do GCC, Jordânia, Líbano, África do Sul | Longo prazo (≥ 4 anos) |

| Eletrificação de plantas de dessalinização impulsionando a digitalização de medidores de água | +0.70% | Estados do GCC, regiões costeiras do Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso rápido das concessionárias por eficiência energética para reduzir perdas técnicas e comerciais

As concessionárias em todo o Oriente Médio e África perdem de 15 a 25% da eletricidade fornecida devido a ineficiências técnicas e comerciais, uma drenagem de receita inaceitável que eleva os programas de medidores inteligentes à prioridade estratégica. As empresas de distribuição da Nigéria lançaram uma iniciativa de 1,4 milhão de medidores em 2024 para atingir pontos críticos de furto de energia, enquanto o Zimbábue acelerou suas próprias instalações para melhorar a precisão do faturamento.[3]Utilities Middle East, "Concessionárias do Zimbábue e Nigéria intensificam implantações de medidores inteligentes," utilities-me.com Em paralelo, as regulamentações de etiquetas de eficiência do Golfo exigem evidências granulares de consumo, portanto as concessionárias tratam cada vez mais os dados de medidores inteligentes como a espinha dorsal de conformidade.[4]Autoridade de Eletricidade e Água de Dubai, "Campanha de Aparelhos com Eficiência Energética," dewa.gov.ae O aumento resultante nas aquisições expande o mercado de medidores inteligentes no Oriente Médio e África, incentiva licitações com múltiplos fornecedores e posiciona os serviços de análise como complementos de alto valor agregado. As concessionárias que quantificam as reduções de perdas mais rapidamente asseguram vantagens nas revisões tarifárias, amplificando os benefícios do pioneirismo em toda a região.

Mandatos e incentivos governamentais para implantações de medidores inteligentes

As mudanças regulatórias de implantações voluntárias para obrigatórias criam um forte piso de demanda. O Sistema Regulatório Nacional 049:2016 da África do Sul estabelece especificações de medição avançada, e a Cidade do Cabo agora exige medidores inteligentes em novos edifícios. A certificação G-Mark do Conselho de Cooperação do Golfo alinha os padrões técnicos de vários países, reduzindo drasticamente os custos de conformidade dos fornecedores e acelerando os embarques. A estrutura renovada de IoT do Egito elimina a ambiguidade dos medidores celulares, um gargalo anterior. À medida que os mandatos se ampliam, o mercado de medidores inteligentes no Oriente Médio e África ganha previsibilidade que ajuda os financiadores a apoiar implantações de longo prazo, mesmo em concessionárias com balanços restritos. Esquemas de subsídios que cobrem os custos iniciais dos dispositivos ampliam ainda mais a base de clientes endereçável.

Investimentos em infraestrutura de cidades inteligentes e IoT

Megaprojetos como o plano de rede inteligente de USD 1,9 bilhão de Dubai integram a medição em plataformas de toda a cidade para gerenciamento de infraestrutura em tempo real. A Estratégia de Energia 2050 dos EAU, com meta de 44% de energia limpa, depende de fluxos de dados de geração distribuída que somente medidores avançados podem fornecer. O NEOM da Arábia Saudita integra redes inteligentes de água na fase de projeto, tornando a conectividade dos medidores uma norma de construção. Esses programas de destaque atraem fornecedores para acordos de serviço de longo prazo e elevam os benchmarks de desempenho que se espalham para os mercados vizinhos. Consequentemente, o mercado de medidores inteligentes no Oriente Médio e África se beneficia de economias de escala na produção de hardware e no licenciamento de plataformas em nuvem.

Demanda crescente por ferramentas precisas de faturamento e engajamento do cliente

Os consumidores buscam faturas transparentes e análises de uso, impulsionando as concessionárias em direção a medidores que fornecem dados em tempo real. A parceria da TAQA Distribution com o Abu Dhabi Global Market para automatizar o faturamento de taxas de locação demonstra possibilidades de monetização com valor agregado. Aplicativos similares em outros locais fornecem preços por tempo de uso e alertas automáticos de faturas, aumentando a conformidade de pagamento. As concessionárias que implantam tais recursos reduzem os dias de recebíveis e justificam maiores desembolsos de capital, reforçando a demanda dentro do mercado de medidores inteligentes no Oriente Médio e África. À medida que os ciclos de retroalimentação moldam o comportamento de consumo, os programas de resposta à demanda ganham força, apoiando os objetivos de estabilidade da rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de dispositivos e instalação | -1.40% | África Subsaariana, concessionárias menores do GCC | Curto prazo (≤ 2 anos) |

| CAPEX limitado das concessionárias e restrições de financiamento | -1.10% | Nigéria, Quênia, Gana, concessionárias regionais menores | Médio prazo (2 a 4 anos) |

| Lacuna de competências em cibersegurança nas concessionárias regionais | -0.80% | MEA global, particularmente aguda na África Subsaariana | Médio prazo (2 a 4 anos) |

| Desafios de interoperabilidade entre AMR legado e novas arquiteturas de AMI | -0.60% | Concessionárias com infraestrutura de AMR existente em toda a MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de dispositivos e instalação

O hardware de medidores inteligentes varia de USD 50 a USD 150 por unidade, e a instalação acrescenta mão de obra mais despesas com redes de comunicação. As concessionárias da África Subsaariana, frequentemente operando sob volatilidade cambial, enfrentam oscilações adicionais de preços de importação que sobrecarregam os orçamentos. A falta de poder de compra em grande volume enfraquece sua posição de negociação em relação aos parceiros do GCC. As taxas de certificação da Associação de Especificação de Transferência Padrão aumentam os custos gerais de conformidade para soluções pré-pagas. Embora existam programas de financiamento de doadores, os prazos de desembolso raramente se alinham com os ciclos de substituição de medidores, prolongando a dependência de equipamentos legados e restringindo o mercado de medidores inteligentes no Oriente Médio e África nas regiões de baixa renda.

CAPEX limitado das concessionárias e restrições de financiamento

As pressões sobre o balanço persistem onde os níveis tarifários permanecem politicamente limitados. As empresas de distribuição nigerianas e várias concessionárias da África Oriental lutam para obter empréstimos comerciais a taxas aceitáveis. O financiamento concessionário de agências multilaterais cobre projetos piloto, mas raramente substituições totais de frotas. Consequentemente, os tamanhos das licitações se fragmentam, diluindo as economias de escala e prolongando os cronogramas de implantação, o que prejudica a trajetória geral de crescimento do mercado de medidores inteligentes no Oriente Médio e África. Modelos de entrega financiados pelos fornecedores surgem, mas os prêmios de risco de crédito são transferidos para as tarifas dos usuários finais, expondo as concessionárias a obstáculos de aceitação social.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Segmento Industrial Impulsiona a Onda de Eletrificação

As aplicações industriais representaram um potencial de crescimento de CAGR de 12,22%, sinalizando o papel do segmento como o componente de expansão mais rápida do tamanho do mercado de medidores inteligentes no Oriente Médio e África entre 2026 e 2031. Instalações industriais, incluindo plantas de dessalinização, minas e centros de fabricação em rápido crescimento na Arábia Saudita e nos EAU, requerem dados granulares de energia para otimizar os processos de produção e integrar energias renováveis no local. Esses requisitos estimulam a demanda por medidores trifásicos bidirecionais capazes de análises de qualidade de energia, elevando os preços médios de venda acima da faixa residencial e aumentando a contribuição geral de receita. As agendas da Visão 2030 nas economias do Golfo fortalecem o pipeline de pedidos à medida que as concessionárias fazem parceria com desenvolvedores de zonas industriais para pré-instalar infraestrutura de medidores inteligentes.

As implantações residenciais, com uma participação de 46,31% em 2025, permanecem fundamentais para os embarques em volume dentro do mercado de medidores inteligentes no Oriente Médio e África. As implantações obrigatórias na Cidade do Cabo e nos estados do GCC, aliadas à demanda dos consumidores por faturamento transparente, sustentam um crescimento constante de unidades. As preocupações com a acessibilidade em mercados de baixa renda, no entanto, moderam as taxas de conversão residencial, levando os fornecedores a introduzir variantes pré-pagas simplificadas. Os edifícios comerciais situam-se entre os dois extremos, aproveitando os medidores para participação em resposta à demanda e certificação de eficiência energética. Juntas, as três categorias de usuários formam uma tela de demanda diversificada que isola o mercado geral de flutuações cíclicas em qualquer setor isolado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Medidor: Digitalização da Água Acelera a Modernização da Infraestrutura

Os medidores inteligentes de eletricidade comandaram 60,85% da participação de mercado de medidores inteligentes no Oriente Médio e África em 2025, reforçando a primazia da eletricidade nas operações das concessionárias regionais. Eles servem como linha de base tecnológica e frequentemente ancoram plataformas de múltiplas concessionárias. No entanto, os medidores inteligentes de água, com previsão de registrar uma CAGR de 10,35% até 2031, ganham impulso à medida que a dependência da dessalinização e os problemas de água não faturada intensificam as pressões financeiras sobre as concessionárias de água. Modelos ultrassônicos e eletromagnéticos que resistem a ambientes salinos adversos registram volumes robustos de licitações, especialmente em Omã e Israel.

A adoção de medidores de gás permanece nicho porque a infraestrutura de dutos continua limitada fora dos bolsões metropolitanos. No entanto, as plataformas integradas de eletricidade-água-gás reduzem os custos de TI ao longo da vida útil e tornam as implantações de múltiplas mercadorias mais atraentes. O tamanho do mercado de medidores inteligentes no Oriente Médio e África para aplicações de água, embora menor hoje, exibe a trajetória mais acentuada, atraindo fornecedores especializados para joint ventures com integradores de sistemas regionais. A demanda por medidores de eletricidade continua inalterada devido aos mandatos contínuos de modernização da rede, mas as margens competitivas diminuem à medida que o hardware se torna uma commodity, e o valor migra para análises de software.

Por Tecnologia de Comunicação: Redes Celulares Desafiam o Domínio da Malha de RF

As soluções de malha de RF capturaram 54,12% de participação em 2025, beneficiando-se da confiabilidade comprovada em redes urbanas densas e menores custos por nó. As concessionárias apreciam as capacidades de autocura e os parâmetros controláveis de qualidade de serviço. No entanto, os medidores habilitados por redes celulares devem crescer a uma CAGR de 10,84%, superando outras tecnologias e refletindo a expansão das redes 4G/5G em toda a África e no Oriente Médio. A cobertura de grande área e os recursos integrados de cibersegurança atraem concessionárias que buscam implantações rápidas sem investir em redes de retorno privadas.

A comunicação por linha de energia (PLC) mantém uma posição sólida onde as condições elétricas permitem uma propagação limpa do sinal. Os padrões emergentes de PLC de banda estreita, como o G3-PLC, prometem resiliência a interferências, mas as condições de campo em cinturões de mineração e bairros mais antigos ainda desafiam a adoção. Arquiteturas de comunicação híbridas aparecem cada vez mais em licitações à medida que as concessionárias adotam aquisições agnósticas em relação à tecnologia para proteger os investimentos no futuro. Essa tendência amplia o mercado endereçável para provedores da camada de serviços especializados em tradução de protocolos e painéis de monitoramento de rede, enriquecendo ainda mais o panorama competitivo dentro do mercado de medidores inteligentes no Oriente Médio e África.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fase: Crescimento Trifásico Reflete a Expansão Industrial

Os medidores monofásicos dominam os embarques, representando 63,15% da participação de mercado em 2025 com base na vasta base de clientes residenciais e pequenos comerciais. Eles continuam sendo essenciais para as iniciativas de eletrificação rápida e implantações pré-pagas na África Subsaariana. Os sistemas trifásicos, com previsão de avançar a uma CAGR de 11,21%, capturam o conjunto de oportunidades industriais e grandes comerciais entrelaçadas com as ambições de fabricação regional e instalações de energia solar em telhado de alta capacidade.

Projetos de grande escala, como a planta de fabricação de 3 GW da TrinaTracker na Arábia Saudita, exigem monitoramento trifásico robusto para gerenciar as cargas de produção e a qualidade de integração de energias renováveis. As regulamentações harmonizadas de baixa tensão emitidas pela Organização de Padronização do Golfo simplificam a aprovação de produtos transfronteiriços, permitindo sinergias de aquisição em volume para corporações multinacionais. A escala resultante reduz os custos médios dos medidores trifásicos, estreitando a diferença de preço em relação aos dispositivos monofásicos e impulsionando uma adoção mais rápida. Consequentemente, o mercado de medidores inteligentes no Oriente Médio e África antecipa uma mudança gradual no mix de receita em direção a hardware trifásico de maior valor e serviços de análise associados.

Análise Geográfica

Os estados do Golfo lideram as curvas de adoção regional, impulsionados por investimentos soberanos e alinhamento de políticas. O NEOM e a Iniciativa Verde Saudita da Arábia Saudita convergem em torno de implantações de medidores digitais para orquestrar a participação em geração distribuída e a modelagem de demanda em tempo real. O gasto de USD 1,9 bilhão dos EAU em rede inteligente consolida Dubai como um hub de inovação, enquanto o Catar amplia a penetração de medidores inteligentes para apoiar complexos de processamento de GNL expandidos, cada um exigindo contabilidade precisa de eletricidade e água. A padronização coletiva sob as diretrizes G-Mark e da Organização de Padronização do Golfo (GSO) reduz o tempo de comercialização de novos dispositivos, criando um corredor de aquisição coeso que sustenta o mercado de medidores inteligentes no Oriente Médio e África.

A África apresenta um mosaico de progresso. Os mandatos orientados pela conformidade da África do Sul avançam, com Johannesburgo e Cidade do Cabo estipulando a instalação de medidores inteligentes em novos empreendimentos. A iniciativa de 1,4 milhão de medidores da Nigéria é a maior do continente por volume, mas as restrições de financiamento retardam a conversão completa da frota. O Egito se destaca por aproveitar sua base de fabricação estratégica para atrair produtores de medidores, atendendo tanto a clientes domésticos quanto a clientes de exportação. Quênia, Gana e Marrocos cultivam projetos piloto por meio de parcerias internacionais, posicionando-se como os próximos mercados emergentes. A certificação da Associação de Especificação de Transferência Padrão oferece coerência técnica para modelos pré-pagos, mas a aplicação regulatória desigual modera a velocidade. Os ganhos agregados dos mercados africanos de alta população fornecem volume significativo ao mercado de medidores inteligentes no Oriente Médio e África.

Territórios menores como Jordânia, Líbano, Etiópia e Tanzânia exploram soluções bidirecionais de nicho vinculadas a políticas de energia solar distribuída. A velocidade de execução depende do financiamento de doadores e da prontidão da força de trabalho. Israel, já avançado, muda o foco para a cobertura nacional de medidores inteligentes de água, estabelecendo benchmarks de desempenho para precisão e detecção de vazamentos. Ilhas e microrredes adotam medidores pré-pagos para minimizar perdas na cobrança de caixa, ilustrando a versatilidade dos modelos de negócios de medidores inteligentes. Coletivamente, essas diversas dinâmicas geográficas sustentam uma perspectiva de crescimento resiliente para o mercado de medidores inteligentes no Oriente Médio e África, distribuindo a demanda por ciclos regulatórios e econômicos variados.

Panorama regulatório

As implantações de medidores inteligentes no Oriente Médio e na África estão sendo cada vez mais moldadas por códigos de medição mais rigorosos e por mandatos de interoperabilidade que fazem referência a normas internacionais. Na Nigéria, a Lei de Eletricidade de 2023 (Electricity Act 2023) sustenta as reformas do setor, e a Comissão Reguladora de Eletricidade da Nigéria (NERC) emitiu o Código de Medição (3ª Edição) em abril de 2026, reforçando os requisitos relativos às funções alinhadas ao AMI utilizadas para garantia de receita e integração de redes inteligentes. Na África do Sul, o quadro de medição de distribuição do Regulador Nacional de Energia da África do Sul (NERSA) (incluindo requisitos de certificação vinculados às NRS, como a NRS 057) continua orientando a conformidade das concessionárias, com a NRS 049 comumente referenciada para especificações de medição avançada na região.

Os mercados do CCG e alguns mercados do Norte da África combinam especificações nacionais das concessionárias com regimes harmonizados de produto e verificação. O Departamento de Energia de Abu Dhabi aplica o Código de Medição e Troca de Dados (MDEC v5), alinhando os requisitos de precisão de medição e troca de dados com normas como a IEC 62056 (DLMS/COSEM), enquanto a Arábia Saudita atualizou sua Lei de Eletricidade em 2025 e as especificações da Saudi Electricity Company exigem conformidade com DLMS/COSEM para equipamentos de medição inteligente e redes inteligentes. Regimes de normas e verificação, como os requisitos da Ghana Standards Authority (Lei 1078, 2022) para aprovação de padrão e verificação conforme a OIML R46, e as orientações regionais promovidas pela AFSEC para reduzir a dependência de fornecedores por meio de especificações complementares, elevam o nível de conformidade tanto para portfólios de medidores importados quanto montados localmente.

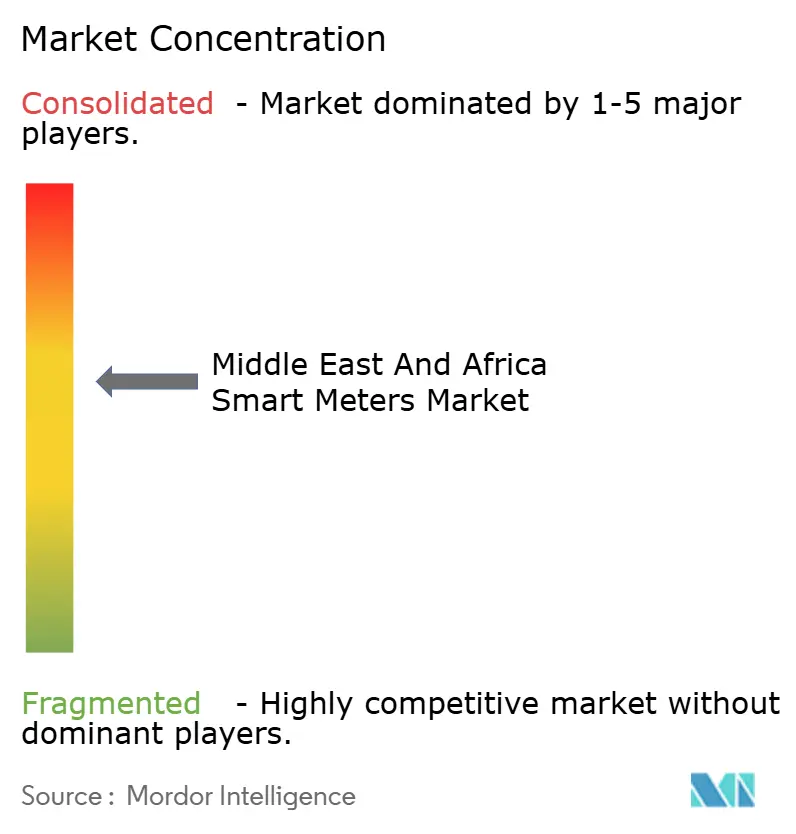

Panorama Competitivo

O mercado de medidores inteligentes no Oriente Médio e África exibe fragmentação moderada: nenhum player único domina, mas os titulares europeus como Landis+Gyr e Kamstrup ainda garantem grandes contratos-quadro graças a extensos portfólios DLMS/COSEM. Os fabricantes asiáticos aproveitam as vantagens de custo e cada vez mais localizam a montagem — a fábrica queniana da CHINT é emblemática — permitindo preços competitivos sem violar as regras de certificação do Golfo. Os integradores de sistemas locais atuam como parceiros de canal, agrupando software e serviços de campo para preencher as lacunas de competência das concessionárias, desempenhando assim um papel desproporcional na seleção de fornecedores.

As parcerias estratégicas proliferam. O acordo de serviços gerenciados de cinco anos da e& enterprise com a Etihad Water and Electricity destaca o crescente apetite por modelos de gerenciamento de dados terceirizados. Os medidores agora são fornecidos com painéis em nuvem e análises baseadas em IA, capacidades que diferenciam os fornecedores na pontuação de avaliação técnica de licitações. Os fornecedores que oferecem conjuntos completos de cibersegurança ganham favorecimento à medida que as concessionárias enfrentam escassez de competências. Enquanto isso, especialistas emergentes em medidores de água visam as concessionárias do GCC centradas em dessalinização, criando espaço para líderes de nicho em subsegmentos do mercado de medidores inteligentes no Oriente Médio e África.

A concorrência de preços se intensifica no hardware monofásico de commodity, levando os fabricantes a buscar margem em assinaturas de software e contratos de manutenção. Os órgãos de certificação aplicam padrões rigorosos de precisão e interoperabilidade, filtrando efetivamente os entrantes de baixa qualidade. À medida que a padronização se aperta, a concorrência muda das contagens de recursos de hardware para argumentos de custo operacional ao longo da vida útil. A participação combinada dos cinco maiores fornecedores agrega-se em aproximadamente 55%, indicativo de uma pontuação de concentração de mercado de 5, sinalizando rivalidade equilibrada e possibilidades para novos entrantes.

Líderes do Setor de Medidores Inteligentes no Oriente Médio e África

Landis+Gyr Group AG

Kamstrup A/S

Itron Inc.

Iskraemeco d.d.

Elektromed (Termikel Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante no mercado de medidores inteligentes do Oriente Médio e da África é a transição de aquisições limitadas ao medidor para programas de AMI completos, que abrangem gestão de dados de medição (MDM), cibersegurança e integração de sistemas, especialmente onde os reguladores estão formalizando a funcionalidade AMI. A Nigéria oferece uma âncora clara por meio do Código de Medição da NERC (3ª Edição, abril de 2026), que codifica as capacidades usadas pelas concessionárias para operações remotas e garantia de receita, expandindo as oportunidades para head-end de AMI, plataformas de MDM e serviços de integração, além do fornecimento de dispositivos. Isso é reforçado por iniciativas digitais lideradas por concessionárias no CCG, como o programa de rede inteligente da Dubai Electricity and Water Authority (1,9 bilhão de USD), que amplia o escopo para serviços gerenciados de vários anos e análises além do hardware de medição.

Outra área de oportunidade é o impulso para a implantação em massa em vários mercados africanos, que gera demanda por implantação escalável, comissionamento e operações de pós-venda à medida que os programas passam de pilotos para fases nacionais. Em 2026, a Etiópia lançou um projeto de 48,8 milhões de USD para instalar 500.000 medidores inteligentes em todo o país, e a Tunísia relatou 80.000 medidores inteligentes de baixa tensão instalados até o final de março de 2026, com uma meta declarada de instalação de 500.000 unidades para 2026, apontando para necessidades contínuas de licitação e logística para parceiros de instalação e escolhas de backhaul de comunicações (malha de RF versus celular). No lado empresarial e industrial, o acordo entre a Egyptian Electricity Holding Company e a e& Egypt (julho de 2026) para implantar medidores elétricos inteligentes em locais da e& Egypt destaca um caminho de curto prazo para implantações industriais e comerciais de grande escala que combinam medição com operações de TIC, enquanto a contratação da Wipro pela Saudi Electric Company (julho de 2025) para um sistema de gestão de dados de medidores inteligentes ilustra investimentos ativos em camadas de software centrais que podem ser reutilizadas entre concessionárias à medida que as frotas de medidores inteligentes se expandem.

Desenvolvimentos recentes do setor

- Maio de 2026: a Landis+Gyr EMEA lançou o medidor elétrico inteligente E480 DIN-Rail na Enlit Africa 2026, na Cidade do Cabo, destacando a conectividade NB-IoT com fallback 2G e posicionando a oferta para os ambientes de comunicação das concessionárias africanas. O lançamento também destacou a capacidade de fabricação local em Gauteng, apoiando os requisitos de localização e encurtando as cadeias de suprimentos para licitações regionais.

- Outubro de 2025: a Itron assinou um memorando de entendimento com a InfraX (subsidiária da Digital DEWA) para colaborar em soluções de utilidades inteligentes e IoT nos Emirados Árabes Unidos, incluindo medição inteligente. A estrutura de parceria fortalece o acesso da Itron a programas de cidades inteligentes e modernização de concessionárias vinculados às plataformas de infraestrutura de Dubai e cria um canal para implantações mais amplas de AMI e camadas de dados.

- Agosto de 2024: a Landis+Gyr foi selecionada para fornecer mais de 400.000 medidores inteligentes residenciais E360 e E450 e o software GridStream para uma implantação nacional no Chipre, em parceria com a Cyta. A contratação reforçou o impulso competitivo para propostas integradas de medidor mais software e destacou a importância de implantações em escala de concessionária que combinam dispositivos com software de head-end e operacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas geradas pela venda e implantação de medidores inteligentes de eletricidade, gás e água em todo o Oriente Médio e África, incluindo a funcionalidade de medição habilitada para comunicação associada, usada por concessionárias e usuários finais.

Exclusões de escopo: excluímos hardware de rede inteligente mais amplo, expansões de redes de telecomunicações e plataformas de TI de concessionárias que estão fora do medidor e de suas comunicações de medição imediatas.

Visão geral da segmentação

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Tipo de Medidor

- Medidores Inteligentes de Eletricidade

- Medidores Inteligentes de Gás

- Medidores Inteligentes de Água

- Por Tecnologia de Comunicação

- Malha de RF

- Comunicação por Linha de Energia

- Celular

- Por Fase

- Monofásico

- Trifásico

- Por Geografia

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Omã

- Barein

- Turquia

- Israel

- Jordânia

- Líbano

- África

- África do Sul

- Egito

- Nigéria

- Quênia

- Marrocos

- Argélia

- Gana

- Etiópia

- Tanzânia

- Oriente Médio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para delimitar o conjunto de demanda e ancorar os sinais de implantação em nível nacional antes da validação por entrevistas. Referenciamos fontes públicas como comunicados de reguladores nacionais de energia, portais de licitação de concessionárias e avisos de aquisição, estatísticas alfandegárias e comerciais quando disponíveis, e documentos de normas e orientações de órgãos como a IEC e a ISO.

Para manter as premissas realistas, também analisamos relatórios anuais de concessionárias, programas governamentais de eletrificação e de redução de perdas de água, e coberturas de imprensa confiáveis para cronogramas e gatilhos de políticas que moldam as atualizações de medição. Paralelamente, utilizamos uma assinatura paga focada em dados financeiros e inteligência empresarial para verificar a exposição dos fornecedores à região, além de uma base de dados de patentes paga para identificar onde os recursos de comunicação e segurança estão evoluindo e podem alterar os preços médios de venda ao longo do tempo. Essas fontes são meramente ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em concessionárias, participantes do ecossistema de medição e parceiros de canal envolvidos em aquisição, implantação e suporte pós-venda nos principais mercados do Oriente Médio e da África. As entrevistas ajudaram a confirmar itens práticos, como os intervalos entre licitação e instalação, a divisão entre novas conexões e substituições, e a escala de preços médios de venda por fase, tipo de comunicação e categoria de medidor, que são difíceis de determinar apenas com fontes documentais. Para evitar dados unilaterais, o feedback foi equilibrado entre diferentes tamanhos de empresas e funções, seguido de verificações rápidas quando surgiam valores discrepantes no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Executivos de nível C: 12% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 18% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O mercado foi construído principalmente usando uma abordagem top-down, na qual as implantações das concessionárias, o crescimento das conexões e os ciclos de substituição são traduzidos em demanda anual de medidores por país, e depois precificados usando faixas de preço médio de venda específicas por tipo de medidor e comunicação. Uma vez criado esse conjunto de demanda, verificações seletivas bottom-up foram utilizadas para mantê-lo fundamentado, como verificações de exposição de receita de fornecedores, feedback de canais de distribuidores sobre tamanhos típicos de pedidos, e amostragem de preços médios de venda x volumes de embarque para configurações comuns de medidores.

As principais entradas do modelo incluíram metas de penetração de medidores inteligentes e cronogramas de implantação obrigatórios, adições anuais de conexões de eletricidade e água, programas de redução de perdas e modernização de faturamento, intervalos típicos de substituição de medidores, a divisão entre implantações monofásicas e trifásicas, e a combinação de comunicação em malha de RF, PLC e celular. Para as previsões, foi aplicada uma análise de cenários em torno do momento das licitações, do ritmo de financiamento e dos requisitos de conteúdo local, e depois a trajetória foi suavizada com premissas validadas por especialistas sobre a progressão anual dos preços médios de venda (por exemplo, atualizações de recursos e custos de localização). Onde os sinais bottom-up estavam ausentes para países menores, as lacunas foram tratadas usando intensidade de implantação proxy de concessionárias semelhantes e faixas de preço médio de venda ajustadas com base na combinação de importações e nas especificações declaradas das licitações.

Validação de dados e ciclo de atualização

Os resultados foram verificados de forma cruzada com sinais independentes, como pipelines de licitação, metas de implantação anunciadas e padrões de adoção observados por fase e tipo de comunicação, e as variações foram então revisadas em uma etapa separada de análise antes da finalização. Quando a estimativa de um país parecia anormalmente alta ou baixa, revisamos os fatores determinantes, testamos novamente as premissas de penetração e de preço médio de venda, e entramos em contato novamente com as fontes quando a discrepância não podia ser explicada por prazos políticos ou atrasos em projetos.

O relatório é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes licitações de concessionárias, mandatos regulatórios ou choques cambiais que possam afetar os preços. Antes da entrega, uma revisão final é realizada para garantir que anúncios públicos recentes e sinais de mercado confirmados estejam refletidos na visão mais atual.

Tamanho do mercado de medidores inteligentes do Oriente Médio e da África segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para este mercado costumam apresentar dispersão porque as equipes não convergem sobre o que é contabilizado, quando é contabilizado e qual lógica de precificação é usada para diferentes configurações de medidores. Em nossa experiência, as maiores diferenças surgem de como o momento da implantação é tratado, se a estimativa está ancorada em embarques de medidores versus pontos de terminação implantados, e como a conversão de moeda é tratada para totais multinacionais.

Uma visão baseada em atualizações periódicas reduz a dispersão porque o ano usado para as taxas de câmbio, o momento das concessões de licitações e a progressão dos preços médios de venda por tipo de medidor podem alterar rapidamente o total, especialmente quando grandes programas nacionais são reprogramados. A tabela abaixo reflete esses efeitos, em que o valor de 2025 e a etapa subsequente de 2026 são mantidos consistentes por meio do mesmo calendário de precificação e novas verificações de entrevistas, uma cadência mantida pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 25,42 bilhões de USD (2025) | |

| Jornal Setorial A | 1,33 bilhão de USD (2024) | Utiliza um limite de receita muito mais estreito, que parece mais próximo das vendas anuais de medidores ou do valor de contratos adjudicados, e é apresentado em um ano e base de moeda diferentes, o que pode subestimar os totais multinacionais quando o câmbio e o momento das licitações mudam. |

| Consultoria Global B | 22,00 bilhões de USD (2024) | Mantém uma base de 2024 e aplica uma trajetória de crescimento mais acentuada sem separar claramente os aumentos de preço médio de venda por tipo de medidor, fase e tecnologia de comunicação, o que pode alterar significativamente os totais quando a combinação de programas muda entre países. |

No geral, a dispersão é explicada principalmente por escolhas de limite de escopo e de momento, seguidas de como os preços são progressivamente ajustados ao longo do período de previsão. Ao vincular a demanda aos fatores determinantes da implantação e, em seguida, verificar as faixas de preço médio de venda e o momento cambial durante a validação, a estimativa permanece rastreável a entradas claras e etapas de atualização repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de medidores inteligentes no Oriente Médio e África?

O mercado está em USD 27,61 bilhões em 2026 e tem previsão de crescer para USD 41,76 bilhões até 2031.

Qual segmento de usuário final está crescendo mais rapidamente?

As instalações industriais, impulsionadas pela expansão da fabricação e pela integração de energias renováveis, têm projeção de registrar uma CAGR de 12,22% até 2031.

Por que as concessionárias estão migrando para a comunicação celular nos medidores?

A expansão da cobertura 4G/5G oferece conectividade de grande área sem retorno dedicado, suportando uma CAGR de 10,84% para medidores habilitados por redes celulares.

Qual é a importância dos projetos de medidores de água nos países do GCC?

Os medidores inteligentes de água são o tipo de medidor de crescimento mais rápido, com uma CAGR de 10,35%, impulsionada pelos custos de dessalinização e preocupações com a escassez de água.

Quais padrões tecnológicos ajudam a simplificar as implantações transfronteiriças?

As regulamentações G-Mark do Conselho de Cooperação do Golfo e da Organização de Padronização do Golfo fornecem caminhos unificados de certificação que reduzem o tempo de comercialização.

O que inibe uma adoção mais rápida de medidores inteligentes na África Subsaariana?

Altos custos iniciais, CAPEX limitado das concessionárias e lacunas de competências em cibersegurança restringem implantações em larga escala, apesar dos fortes impulsionadores de demanda de longo prazo.

Página atualizada pela última vez em: