Tamanho e Participação do Mercado de Casa Inteligente como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Casa Inteligente como Serviço por Mordor Intelligence

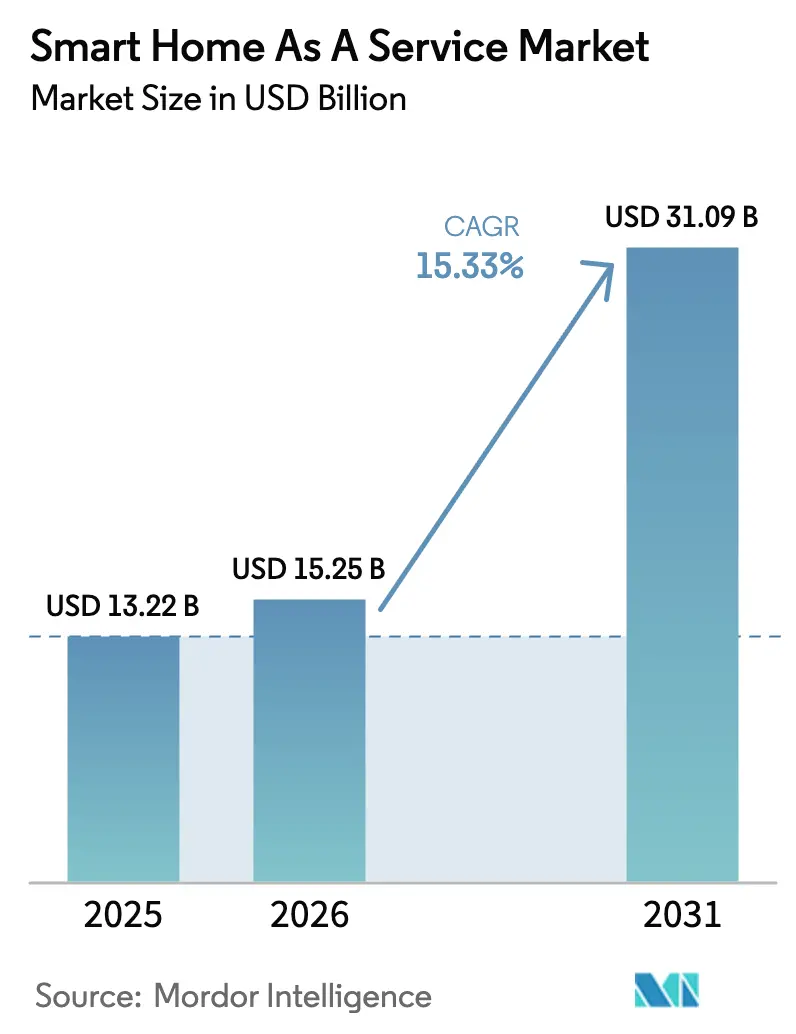

Espera-se que o tamanho do mercado de casa inteligente como serviço cresça de USD 13,22 bilhões em 2025 para USD 15,25 bilhões em 2026 e está previsto para atingir USD 31,09 bilhões até 2031 a um CAGR de 15,33% no período de 2026-2031. O crescimento foi impulsionado por operadoras de banda larga que agrupam pacotes de residências conectadas, seguradoras que vinculam descontos de prêmios ao monitoramento ativo e concessionárias de energia que pagam consumidores por cargas de eletrodomésticos orquestradas. A crescente demanda por ecossistemas interoperáveis em detrimento de dispositivos independentes, os lançamentos contínuos de recursos baseados em IA e os modelos de financiamento por pagamento conforme o uso continuaram a reforçar a proposta de assinatura. A intensidade competitiva permaneceu elevada porque provedores de segurança, operadoras de telecomunicações, concessionárias de energia e plataformas de grandes empresas de tecnologia buscaram conquistar o relacionamento com o cliente. Ao mesmo tempo, os custos iniciais dos dispositivos, as preocupações persistentes com privacidade e a adoção parcial do padrão Matter restringiram a penetração em larga escala, especialmente em regiões sensíveis ao preço.

Principais Conclusões do Relatório

- Por tipo de serviço, os Serviços Gerenciados detinham 74,15% da participação de receita em 2025, enquanto o segmento de Instalação Própria/Autoinstalação se expandiu a um CAGR de 19,6% até 2031.

- Por solução, Segurança e Vigilância capturou 38,10% da participação do mercado de casa inteligente como serviço em 2025; o Gerenciamento de Energia e Utilidades avança a um CAGR de 22,4% até 2031.

- Por componente, o Hardware representou 47,95% do tamanho do mercado de casa inteligente como serviço em 2025; Software/Plataformas estão crescendo a um CAGR de 18,6%.

- Por geografia, a América do Norte liderou com uma participação de 42,20% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 17,7% até 2031.

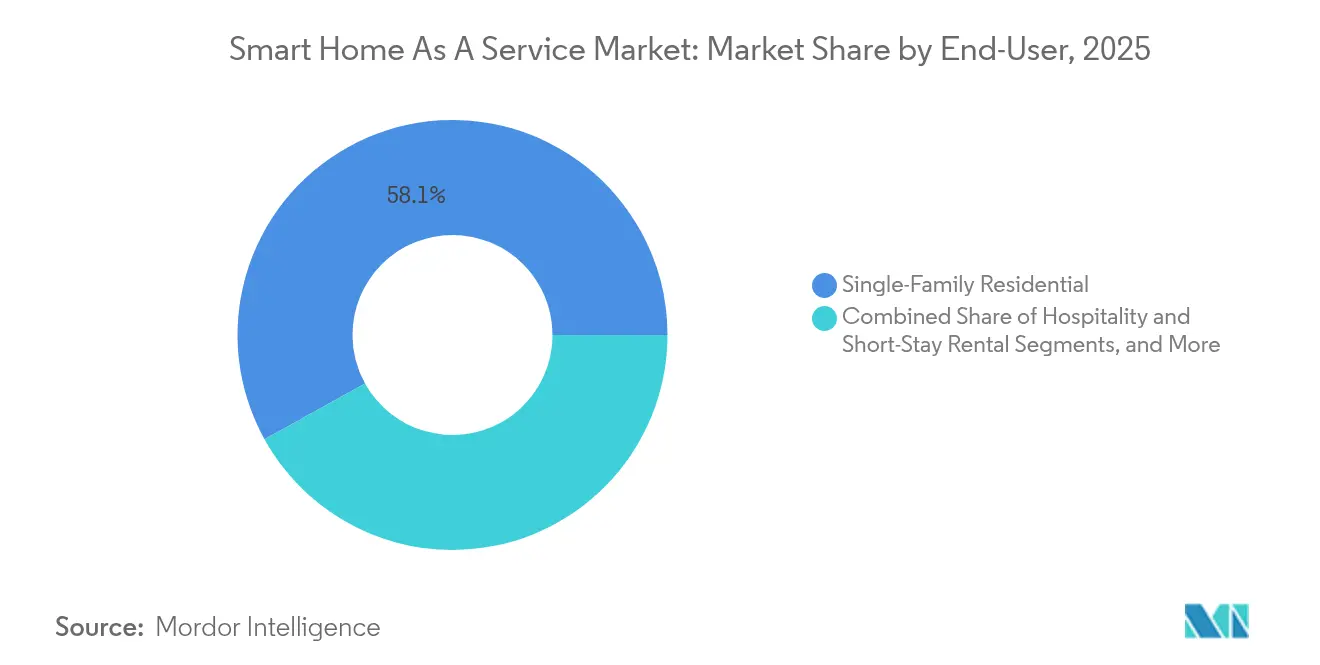

- Por usuário final, Residencial Unifamiliar comandou 58,05% em 2025, mas Multifamiliar/MDU crescerá a um CAGR de 21,3%.

- Por canal de vendas, os pacotes de Operadoras de Telecomunicações/Cabo MSO forneceram 39,85% das vendas de 2025, enquanto Concessionárias de Energia e ESCOs estão escalando mais rapidamente a um CAGR de 23,1%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Casa Inteligente como Serviço*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente apetite do consumidor por automação residencial integrada | +2.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços rápidos em IoT, IA e conectividade em nuvem | +3.2% | Global, liderado pelos centros da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Operadoras de telecomunicações e empresas de segurança estão agrupando pacotes de casa inteligente por assinatura | +2.1% | Mercados principais na América do Norte e Europa | Curto prazo (≤2 anos) |

| Corrida por comodidades inteligentes entre gestores de propriedades de unidades multifamiliares | +1.9% | Centros urbanos em todo o mundo | Médio prazo (2-4 anos) |

| Descontos de prêmios de seguro vinculados a dispositivos monitorados | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Incentivos de resposta à demanda de concessionárias de energia para cargas orquestradas | +2.6% | Primeiros adotantes na Califórnia, Texas e Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Apetite do Consumidor por Automação Residencial Integrada

Os assistentes de voz prepararam os lares para esperar que iluminação, clima e segurança colaborassem sem intervenção manual. Plataformas que enviam atualizações de software em tempo real e rotinas preditivas, portanto, obtiveram renovações de assinatura. O Samsung SmartThings obteve a certificação ENERGY STAR para gerenciamento de energia em 2023, validando economias mensuráveis que ajudam a justificar as mensalidades.[1]Agência de Proteção Ambiental dos EUA, "O Programa ENERGY STAR Avança o Gerenciamento de Energia por meio de Casas Inteligentes," epa.gov Os algoritmos de aprendizado contínuo também reforçaram o ideal de "sem interface", incentivando os provedores a priorizar a automação baseada em comportamento e sem atrito que os clientes não conseguem replicar com compras avulsas de dispositivos.

Avanços Rápidos em IoT, IA e Conectividade em Nuvem

O Matter 1.4, lançado em novembro de 2024, aprimorou a interoperabilidade entre múltiplos fornecedores e garantiu failover local quando os links de internet caem. Os lançamentos simultâneos de hardware Thread mesh e Wi-Fi 7 reduziram a latência para imagens de segurança e alertas de emergência. A IA de borda agora processa dados de ocupação e perfil de carga no local, enquanto exporta resumos não sensíveis para a nuvem, aumentando tanto a percepção de privacidade quanto a velocidade de resposta. Esses avanços técnicos fortaleceram o mercado de casa inteligente como serviço porque chegam principalmente por meio de atualizações de firmware em vez de novo hardware, alinhando-se perfeitamente com os modelos de receita recorrente.

Operadoras de Telecomunicações e Empresas de Segurança Agrupando Pacotes de Casa Inteligente Baseados em Assinatura

As operadoras de banda larga mesclaram recursos de automação com planos existentes de voz, vídeo e celular para aumentar a receita média por usuário e reduzir a rotatividade. O Xfinity Home da Comcast ultrapassou 1 milhão de assinantes ao integrar monitoramento, painéis de energia e controle de entretenimento em uma única mensalidade. A Cox expandiu sua atuação no segmento móvel em 2024, oferecendo um pacote doméstico "tudo em um" que aprofundou o bloqueio do ecossistema. Empresas de segurança estabelecidas como a ADT adicionaram equipamentos Google Nest mais vínculos com seguradoras, reforçando novamente a filosofia de assinatura.

Corrida por Comodidades Inteligentes entre Gestores de Propriedades de Unidades Multifamiliares

Os proprietários instalaram fechaduras inteligentes, termostatos e Wi-Fi em todo o edifício para cobrar prêmios de aluguel que chegaram a 5-15% em muitas metrópoles dos EUA. O SmartMDU da Calix oferece conectividade completa, permitindo que os proprietários vendam serviços adicionais de internet gerenciada e automatizem fluxos de trabalho de manutenção. Como os residentes não podem individualmente recabear espaços comuns, os gestores de propriedades cada vez mais assinam contratos de serviço plurianuais que ampliam o mercado de casa inteligente como serviço.

Análise de Impacto das Restrições do Mercado de Casa Inteligente como Serviço*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -1.8% | Mundial, agudo em jurisdições do GDPR | Curto prazo (≤2 anos) |

| Custos iniciais de hardware e instalação | -2.1% | Ásia-Pacífico em desenvolvimento, América Latina | Médio prazo (2-4 anos) |

| Lacunas persistentes de interoperabilidade | -1.3% | Global | Médio prazo (2-4 anos) |

| Mandatos de resiliência da rede elétrica atrasando aprovações | -0.9% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

A telemetria contínua de câmeras, fechaduras e sensores de ocupação perturbou muitos lares, especialmente na Europa, onde o GDPR impõe regras rígidas de consentimento. Estudos da Associação Nacional de Construtores de Residências classificaram a privacidade entre as principais barreiras à adoção de casas inteligentes. Os fornecedores reagiram com criptografia local, IA no dispositivo e painéis granulares de compartilhamento de dados, mas a educação do consumidor ainda ficou para trás, reduzindo as taxas de conversão.

Custos Iniciais de Hardware e Instalação em Regiões Sensíveis ao Preço

Os pacotes completos geralmente exigem vários centenas de USD em dispositivos mais taxas de mão de obra que variam de USD 79 a USD 250 por unidade. O custo limitou a adoção em economias emergentes onde a renda disponível fica atrás dos mercados desenvolvidos. Alguns provedores testaram planos de arrendamento com opção de compra e kits iniciais subsidiados, mas equilibrar o custo de aquisição com o valor vitalício permaneceu desafiador para investidores que buscam escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Casa Inteligente como Serviço

Por Tipo de Serviço:

Serviços Gerenciados Lideram Apesar do Crescimento da Instalação PrópriaOs Serviços Gerenciados detinham uma participação dominante de 74,15% do mercado de casa inteligente como serviço em 2025, sublinhando a dependência dos proprietários de residências em instalação profissional, monitoramento 24/7 e diagnóstico remoto. Os provedores aproveitaram técnicos certificados e plataformas proprietárias para reduzir o tempo de inatividade, aumentando o valor percebido e justificando os preços de assinatura. No entanto, o segmento de Instalação Própria/Autoinstalação está se expandindo a um CAGR de 19,6% até 2031, à medida que dispositivos certificados pelo Matter e aplicativos móveis plug-and-play reduzem o tempo de configuração para minutos, permitindo que usuários conscientes dos custos ignorem os instaladores completamente. A convergência de assistentes de configuração baseados em IA e guias passo a passo de realidade aumentada estreita ainda mais a lacuna de expertise. Os copilotos de IA generativa que orientam os usuários nos fluxos de trabalho de emparelhamento Zigbee ou criação de regras, como demonstrado pela Netguru no final de 2024, acelerarão essa mudança.

Os players de serviços gerenciados estão combatendo o impulso da instalação própria com modelos híbridos que agrupam a configuração inicial de alto padrão mais a expansão de recursos de autoatendimento. As camadas de assinatura se assemelham cada vez mais às tabelas de tarifas de telecomunicações, onde pacotes de preços mais altos desbloqueiam automações aprimoradas, armazenamento de vídeo em nuvem ou análises de economia de energia. Apesar do boom da instalação própria, reformas complexas de residências inteiras, monitoramento de cuidados com idosos e segurança validada por seguradoras ainda favorecem a expertise gerenciada. Como resultado, o tamanho do mercado de casa inteligente como serviço para ofertas gerenciadas deve permanecer maior do que a instalação própria até 2031, mesmo que a participação relativa caia alguns pontos.

Por Solução:

Domínio da Segurança Desafiado pelo Gerenciamento de EnergiaAs soluções de Segurança e Vigilância representaram 38,10% da participação do mercado de casa inteligente como serviço em 2025, beneficiando-se do ROI claro na prevenção de perdas e nas franquias de seguro mais baixas. Sensores de portas/janelas, fechaduras inteligentes e monitoramento de vídeo 24/7 são integrados de forma eficiente em pacotes premium, e as seguradoras na América do Norte frequentemente oferecem descontos de 5-10% nas apólices para instalações certificadas. No entanto, o Gerenciamento de Energia e Utilidades registra o CAGR mais rápido de 22,4%, impulsionado por sinais de tarifas de energia em tempo real e pagamentos agressivos de resposta à demanda na Califórnia, Texas e partes da Alemanha. A Interface de Gerenciamento de Energia da Aliança de Conectividade Residencial, divulgada em janeiro de 2024, simplificou a inscrição de geladeiras, unidades de HVAC e aquecedores de água em programas de rede elétrica.

Aplicações de entretenimento, iluminação e controle de janelas operam na mesma infraestrutura, mas sua economia unitária depende mais da conveniência de estilo de vida do que do retorno mensurável. Suítes de automação residencial completa que agregam sensores de segurança, energia e bem-estar em um único painel comandam o maior ARPU, especialmente quando combinadas com rotinas preditivas de aprendizado de máquina. À medida que os preços de eletricidade continuam a subir nos mercados desregulamentados, os painéis de energia integrados a essas suítes devem ampliar seu público endereçável e aumentar o tamanho geral do mercado de casa inteligente como serviço.

Por Componente:

Plataformas de Software Ganham Terreno sobre o HardwareO Hardware ainda representou 47,95% da receita de 2025, refletindo o custo inevitável de hubs, câmeras e disjuntores inteligentes. No entanto, Software/Plataformas com preços de assinatura registrarão um CAGR de 18,6% até 2031, à medida que análises recorrentes, mecanismos de inferência de IA e serviços medidos por API entregam valor incremental além da instalação inicial. A Tuya cobra dos desenvolvedores por 10.000 chamadas de API, ilustrando a mudança de taxas de licença únicas para preços de consumo.

As camadas de orquestração em nuvem permitem lançamentos de recursos via rede, manutenção preditiva e macros entre dispositivos sem novos componentes físicos. Abaixo dessa pilha, as margens de hardware continuam a diminuir porque rádios Wi-Fi/BLE commoditizados e chipsets de design de referência entram em cadeias de suprimento de marca própria. Serviços Profissionais e Gerenciados ficam no topo de ambas as camadas, monetizando a tranquilidade por meio de pacotes de suporte no local e garantias estendidas. O mercado geral de casa inteligente como serviço, portanto, inclina-se para a diferenciação centrada em software, alinhando o ecossistema com benchmarks de SaaS como retenção líquida de receita e minimização de rotatividade.

Por Usuário Final:

Unifamiliar Lidera Enquanto MDU AceleraOs domicílios residenciais unifamiliares geraram 58,05% da demanda de 2025, auxiliados pela autonomia de propriedade que simplifica grandes reformas. A receita média por domicílio permaneceu mais alta neste grupo porque os proprietários frequentemente combinam segurança, automação de HVAC e câmeras externas em um único ciclo de compra. No entanto, o segmento Multifamiliar/MDU avança a um CAGR de 21,3% à medida que os gestores de propriedades buscam taxas de ocupação e economias operacionais. Os lançamentos de fechaduras inteligentes eliminam o gerenciamento de chaves, enquanto painéis centralizados reduzem as visitas de manutenção e o desperdício de energia.

Hotelaria e aluguéis de curta temporada adicionaram volume incremental. Os operadores do Airbnb implantaram check-in sem contato, predefinições de energia e sensores de ruído para proteger a propriedade e elevar as avaliações dos hóspedes, com 30% já operando chatbots de IA para suporte 24/7 em 2025. Pequenos escritórios comerciais são os próximos: insights de energia, análises de ocupação e detecção de vazamentos favorável a seguradoras espelham os casos de uso residencial, ampliando assim a base de clientes do setor de casa inteligente como serviço.

Por Canal de Vendas:

Operadoras de Telecomunicações Lideram Enquanto Concessionárias de Energia Crescem RapidamenteOs pacotes de Operadoras de Telecomunicações/Cabo MSO forneceram 39,85% das ativações de 2025 porque os instaladores de banda larga já haviam entrado nas residências e podiam vender automação adicionalmente durante as visitas técnicas. Comcast, Cox e Liberty Global vincularam assinaturas de casa inteligente a planos de fidelidade de internet, convertendo equipamentos de cliente simples em gateways multifuncionais. No entanto, as Concessionárias de Energia e ESCOs exibem o CAGR mais rápido de 23,1% à medida que os operadores de rede elétrica recompensam os clientes por cargas flexíveis disponíveis por meio de termostatos conectados e aquecedores de água inteligentes. Alguns varejistas de energia até reestruturam seus aplicativos de usuário como "serviços de energia residencial", borrando as linhas entre o faturamento de kWh e a automação de estilo de vida.

Os canais de revendedores de segurança permaneceram resilientes porque o monitoramento certificado pela UL satisfaz as estipulações das seguradoras, enquanto os pontos de venda no varejo/comércio eletrônico atenderam aos caçadores de pechinchas com kits de autoinstalação. Provedores de serviços de instalação como a HelloTech foram adquiridos por fornecedores de plataformas — o acordo da Door em 2024 sendo um exemplo principal — para garantir o controle de ponta a ponta da jornada do cliente. Essa tendência de consolidação deve continuar à medida que o suporte fragmentado de última milha permanece um ponto de dor para o mercado de casa inteligente como serviço.

Análise Geográfica

Mercado de Casa Inteligente como Serviço na América do Norte

A América do Norte capturou 42,20% da receita global em 2025 graças à ampla cobertura de banda larga, empresas de monitoramento de segurança consolidadas e incentivos estaduais para resposta à demanda. As tarifas de uso por horário da Califórnia motivaram os proprietários a terceirizar a orquestração de energia para plataformas de assinatura, enquanto seguradoras em vários estados reduziram os prêmios para configurações de alarme inteligente verificadas. As operadoras de telecomunicações aproveitaram os pacotes triple-play para fidelizar clientes, e varejistas como a Target abordaram as barreiras persistentes de instalação com serviços de "Instalação Fácil" em domicílio, viabilizados pela HelloTech.

Mercado de Casa Inteligente como Serviço na APAC

A Ásia-Pacífico registrou o maior CAGR regional de 17,7% em direção a 2031, à medida que a urbanização, os projetos-piloto de cidades inteligentes e o crescente acesso à internet móvel fomentaram o apetite por uma vida conectada com foco em aplicativos. Mercados avançados — Japão, Coreia do Sul, Singapura — espelharam as curvas de adoção da América do Norte, mas a China e a Índia forneceram o maior volume incremental de unidades devido à expansão dos segmentos de classe média. O paradigma centrado em comandos de voz teve forte ressonância entre os consumidores orientados para smartphones, contornando os requisitos de hubs legados e ampliando a escala endereçável.

Mercado de Casa Inteligente como Serviço na Europa

A Europa manteve um ritmo constante com cerca de 19% de penetração domiciliar nas principais economias; no entanto, mais da metade dos lares com banda larga tinha pouca familiaridade com a casa inteligente, indicando um espaço substancial para crescimento. Os rigorosos marcos do GDPR intensificaram a diligência em matéria de privacidade de dados, favorecendo fornecedores capazes de demonstrar processamento no dispositivo e fluxos de consentimento transparentes. Os mandatos de descarbonização das concessionárias de energia impulsionam ainda mais as assinaturas de gestão energética. A região tem uma receita prevista de EUR 13,3 mil milhões proveniente de residências conectadas, o que equivale a USD 15 mil milhões às taxas de câmbio médias de 2024, sublinhando o seu peso no mercado global de casa inteligente como serviço.

Cenário Competitivo

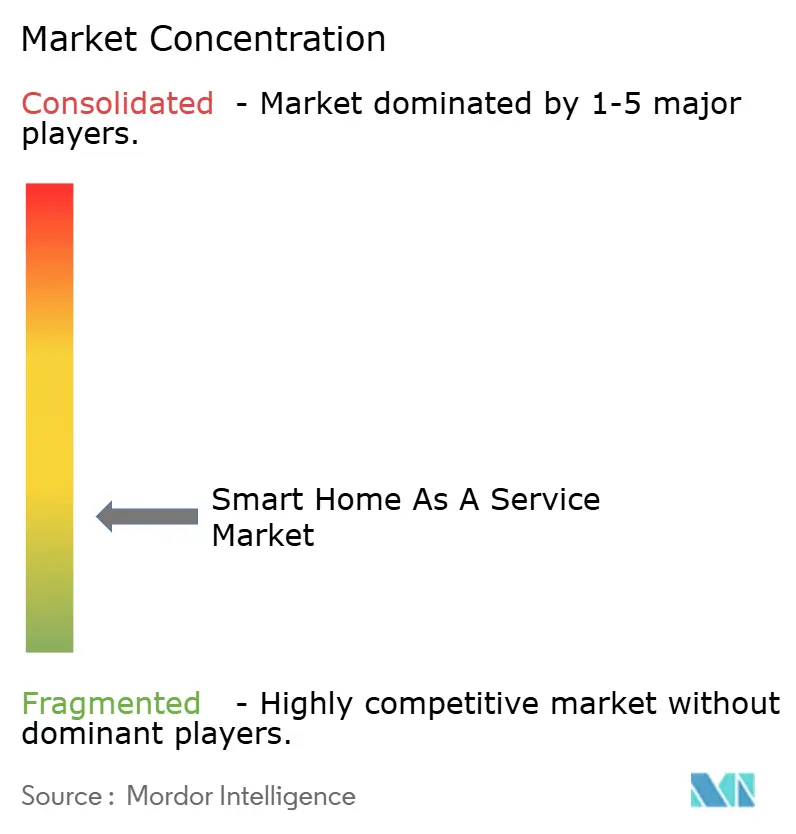

O mercado de casa inteligente como serviço permanece fragmentado, sem nenhum fornecedor excedendo uma participação de dois dígitos baixos. Operadoras de telecomunicações como a Comcast, híbridos de telecomunicações e segurança como a ADT, e gigantes centrados em dispositivos incluindo a Samsung competem ao lado de startups focadas em orquestração de IA. Instalação e suporte são especialmente atomizados; técnicos independentes da HelloTech, Handy e Geek Squad da Best Buy coletivamente atenderam a uma grande fatia das chamadas de campo. A aquisição da HelloTech pela Door em 2024 cristalizou uma jogada de integração vertical que protege o desempenho do produto ao controlar o serviço de última milha.

Os players estabelecidos diferenciam-se cada vez mais pela amplitude do ecossistema e profundidade de IA em vez de apenas hardware. O Samsung SmartThings aproveitou sua credencial ENERGY STAR para conquistar domicílios focados em economia de energia, enquanto o impulso do Google pelo Matter visou dissolver a ansiedade de compatibilidade. As concessionárias de energia formaram joint ventures com empresas de análise em nuvem para vender pacotes de flexibilidade de carga com valor agregado que se sobrepõem aos pacotes tradicionais de segurança, criando zonas de colisão entre setores. Dadas essas dinâmicas, o mercado favorece players ágeis capazes de pipelines de firmware contínuos, parcerias estratégicas e modelos de financiamento favoráveis à assinatura que reduzem o atrito de entrada.

Os anúncios estratégicos sublinharam a mudança em direção a hubs de múltiplos serviços. Os centros de mídia Wi-Fi 7 da ZTE, introduzidos em março de 2025, fundiram entretenimento em 4K, roteamento em malha e controle de casa inteligente em um único SKU.[4]Assessoria de Imprensa da ZTE Corporation, "A ZTE Apresenta Soluções de Rede Doméstica com IA," zte.com.cn A Brilliant NextGen, nascida de sua aquisição em 2024, visou construtores que desejam painéis unificados de iluminação, HVAC e acesso prontos para uso. A pressão competitiva está, portanto, se deslocando para a inovação de serviços de longo prazo em vez de remessas de produtos de curto prazo.

Líderes do Setor de Casa Inteligente como Serviço

ADT Inc.

Vivint Smart Home, Inc.

Comcast Corporation (Xfinity Home)

Alarm.com Holdings, Inc.

Control4 Corp. (Snap One)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Casa Inteligente como Serviço

- ADT Inc.

- Vivint Smart Home, Inc.

- Comcast Corporation (Xfinity Home)

- Alarm.com Holdings, Inc.

- Control4 Corporation (Snap One Holdings LLC)

- Cox Communications, Inc.

- Resideo Technologies, Inc.

- SoftAtHome SA

- Calix, Inc.

- HelloTech, Inc.

- Handy Technologies, Inc.

- Rexel Group

- Ooma, Inc.

- TELUS Corporation (SmartHome Security)

- Abode Systems, Inc.

- Brinks Home Security (Monitronics International, Inc.)

- Ring LLC (Amazon .com, Inc.)

- Google LLC (Nest Services)

- Samsung Electronics Co., Ltd. (SmartThings)

- Apple Inc. (HomeKit Secure Video)

- Tuya Inc.

- TP-Link Corporation Limited (Kasa Care)

- Bosch Sicherheitssysteme GmbH

- ASSA ABLOY AB (Yale Smart Services)

- Johnson Controls International plc (Smart Residential Solutions)

- LG Electronics Inc. (ThinQ Care)

Desenvolvimentos Recentes do Setor no Mercado de Casa Inteligente como Serviço

- Março de 2025: A ZTE Corporation apresentou soluções de rede doméstica com IA no MWC Barcelona 2025, incluindo uma Soundbar de IA 4K, centro de mídia e dispositivos Wi-Fi 7.

- Novembro de 2024: A Aliança de Padrões de Conectividade emitiu o Matter 1.4, ampliando as classes de dispositivos e a resiliência offline.

- Agosto de 2024: A Brilliant foi adquirida pela Almeida Strategic Investments e Cullinan Holdings, formando a Brilliant NextGen, Inc. para escalar soluções de casa inteligente para construtores.

- Junho de 2024: A Door (anteriormente Latch) concluiu a aquisição da HelloTech para lançar os Serviços Door para residências multiunidades.

Mercado de Casa Inteligente como Serviço Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de Casa Inteligente como Serviço (SHaaS) como pacotes baseados em assinatura que cobrem o gerenciamento remoto, manutenção e atualização periódica de dispositivos e plataformas residenciais conectadas nas funções de segurança, energia, conforto e entretenimento. A receita é contabilizada no nível do contrato de serviço em vez da venda única de hardware.

Exclusão de Escopo: Vendas avulsas de dispositivos no varejo e serviços de instalação de visita única que não incluem uma assinatura contínua estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Serviços Gerenciados

- Serviços Integrados

- Serviços de Instalação Própria / Autoinstalação

- Por Solução

- Segurança e Vigilância

- Controle de Iluminação e Janelas

- Gerenciamento de Energia e Utilidades

- Entretenimento e Conectividade

- Suítes de Automação Residencial Completa

- Por Componente

- Hardware

- Software / Plataformas

- Serviços Profissionais e Gerenciados

- Por Usuário Final

- Residencial Unifamiliar

- Multifamiliar / MDU

- Hotelaria e Aluguel de Curta Temporada

- Pequeno Comercial e Escritório

- Por Canal de Vendas

- Pacotes de Operadoras de Telecomunicações / Cabo MSO

- Provedores de Serviços de Segurança

- Concessionárias de Energia e ESCOs

- Varejo / Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Complementamos o trabalho de gabinete por meio de entrevistas semiestruturadas com operadores de plataformas SHaaS, gerentes de pacotes de telecomunicações, instaladores de segurança e equipes de resposta à demanda de concessionárias de energia na América do Norte, Europa e Ásia-Pacífico. Essas conversas validaram as taxas de adesão de dispositivos, os níveis de rotatividade e as premissas de ARPU de assinatura que eram apenas parcialmente visíveis nos registros públicos.

Pesquisa de Gabinete

Nossos analistas coletaram indicadores macro e micro de fontes gratuitas e respeitáveis, como a Administração de Informações de Energia dos EUA para tendências de gastos com energia residencial, a Comissão Federal de Comunicações para penetração de banda larga, o estoque de habitações do Eurostat, as pesquisas de adoção de dispositivos inteligentes da Associação de Tecnologia do Consumidor e análises de patentes da Questel que sinalizam mudanças tecnológicas. Divulgações financeiras, apresentações para investidores e documentos de associações comerciais (por exemplo, Associação Continental de Edifícios Automatizados) enquadraram ainda mais os movimentos competitivos e as práticas de precificação. Esta lista é ilustrativa; muitos conjuntos de dados abertos adicionais e arquivos de notícias dentro do Dow Jones Factiva foram revisados para verificar números e narrativas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começou com as contagens de habitações ocupadas de 2024 por região e domicílios com banda larga, depois aplicou a penetração ponderada de casas inteligentes com múltiplos dispositivos para chegar ao pool de serviços endereçável. Os resultados foram corroborados por meio de consolidações ascendentes amostradas das bases de assinantes dos principais provedores e divulgações de pacotes de telecomunicações. As principais variáveis que alimentam o modelo incluem a contagem média de dispositivos conectados por domicílio, a taxa de adesão de serviço por cluster de dispositivos, a progressão mensal de ARPU, as taxas de incidentes de segurança que impulsionam a adoção e as tarifas regionais de eletricidade que estimulam os pacotes de gerenciamento de energia. Uma regressão multivariada, testada em cenários de estresse, produziu a trajetória de 2025-2030, enquanto as lacunas em geografias menores foram preenchidas com indicadores proxy, como remessas de alto-falantes inteligentes e atualizações de planos de dados móveis.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, executamos verificações de divergência em relação a indicadores independentes, escalamos anomalias para revisão por pares e reengajamos as fontes quando as variações excedem os limites predefinidos. A Mordor atualiza o modelo anualmente e emite atualizações intermediárias após eventos materiais como grandes lançamentos de plataformas de telecomunicações, garantindo que os clientes sempre recebam a visão mais atualizada.

Por que a Linha de Base de Casa Inteligente como Serviço da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas acompanham diferentes fluxos de receita, convertem moedas em datas variadas ou congelam os modelos por intervalos mais longos.

Os principais fatores de lacuna incluem alguns estudos que incorporam taxas de instalação avulsas, outros que se limitam a contratos de segurança gerenciada e alguns que assumem um crescimento uniforme de ARPU que nossas entrevistas consideraram irrealista. Além disso, o ciclo de atualização semestral da Mordor captura mudanças rápidas de tarifas e pacotes, enquanto vários editores revisam apenas a cada dois ou três anos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 13,22 B | ||

| USD 14,20 B | Consultoria Regional A | Inclui receita de instalação avulsa e garantias estendidas de eletrodomésticos inteligentes |

| USD 7,98 B | Associação do Setor B | Contabiliza apenas contratos de monitoramento de segurança; omite pacotes de energia e entretenimento |

Em suma, nosso escopo disciplinado, as validações primárias em tempo real e as atualizações frequentes do modelo produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de casa inteligente como serviço?

O mercado gerou USD 15,25 bilhões em 2026 e está previsto para atingir USD 31,09 bilhões até 2031 em uma trajetória de CAGR de 15,33%.

Qual região domina o mercado de casa inteligente como serviço?

A América do Norte liderou com uma participação de 42,20% em 2025 devido às redes de banda larga maduras, descontos de seguradoras para residências monitoradas e programas ativos de resposta à demanda.

Qual segmento está crescendo mais rapidamente no setor de casa inteligente como serviço?

As soluções de Gerenciamento de Energia e Utilidades estão se expandindo a um CAGR de 22,4% à medida que as concessionárias de energia recompensam cargas flexíveis e os proprietários buscam alívio dos preços crescentes de energia.

Por que as operadoras de telecomunicações são players importantes no mercado de casa inteligente como serviço?

Os provedores de telecomunicações agrupam recursos de automação com planos de banda larga e celular, aproveitando as equipes de campo existentes e os relacionamentos com clientes para vender serviços de assinatura adicionais.

Como o Matter está melhorando a adoção de casas inteligentes?

O Matter 1.4 fortaleceu a interoperabilidade de dispositivos e a resiliência offline, permitindo que os consumidores misturem marcas sem receios de compatibilidade, o que suporta diretamente os modelos de receita recorrente baseados em serviço.

O que impede alguns consumidores de adotar assinaturas de casa inteligente?

As principais barreiras incluem preocupações com privacidade em torno da coleta contínua de dados e o alto custo inicial de dispositivos e instalação profissional, especialmente em mercados em desenvolvimento.

Página atualizada pela última vez em: