Dimensão e Quota do Mercado de Cartões Pré-pagos da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

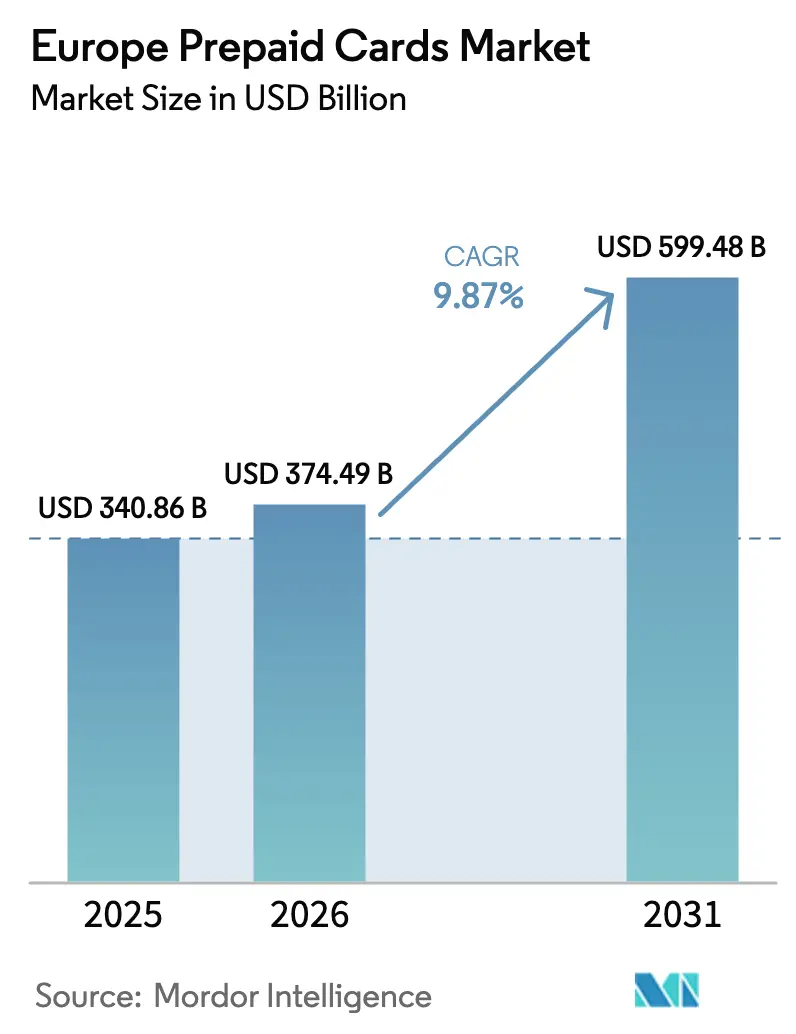

| Tamanho do mercado no ano base (2025) | 340.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 374.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 599.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões Pré-pagos da Europa por Mordor Intelligence

O mercado de cartões pré-pagos da Europa foi avaliado em USD 340,86 mil milhões em 2025 e estima-se que cresça de USD 374,49 mil milhões em 2026 para atingir USD 599,48 mil milhões até 2031, a um CAGR de 9,87% durante o período de previsão (2026-2031). A adoção acelerada de infraestruturas de finanças incorporadas por neo-bancos, as capacidades obrigatórias de pagamento instantâneo ao abrigo do regulamento da UE em vigor desde 2024 e a recuperação do turismo no sul da Europa sustentam coletivamente um momentum de crescimento de dois dígitos.[1]Comissão Europeia, "Proposta legislativa sobre pagamentos instantâneos," finance.ec.europa.eu Os cartões físicos continuam a dominar os gastos quotidianos, embora a emissão virtual esteja a expandir-se rapidamente à medida que as plataformas empresariais e os mercados de trabalho por conta própria exigem provisionamento instantâneo e controlos detalhados. A certeza regulatória ao abrigo da PSD2 e do futuro Regulamento de Serviços de Pagamento encoraja a escalabilidade transfronteiriça, enquanto a tokenização e as integrações com carteiras móveis elevam os padrões de segurança e a conveniência do utilizador. As redes de pagamento incumbentes defendem o poder de precificação mesmo com o aperto dos limites de intercâmbio, obrigando os emissores a monetizar serviços de valor acrescentado em vez de simples taxas de transação.

Principais Conclusões do Relatório

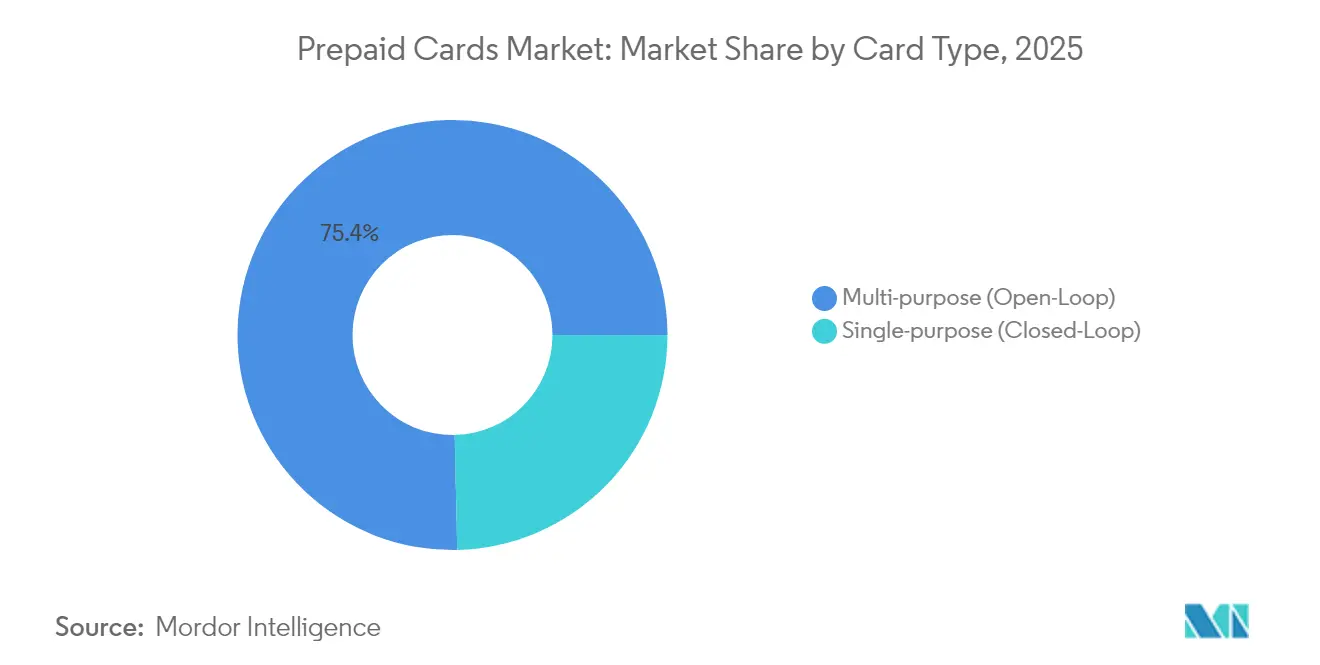

- Por tipo de cartão, os cartões multipropósito de circuito aberto lideraram com 75,35% da quota do mercado de cartões pré-pagos da Europa em 2025, enquanto os cartões de circuito fechado de propósito único estão projetados para crescer a um CAGR de 11,31% até 2031.

- Por modelo de cartão, os cartões físicos detinham 67,20% de quota de receitas em 2025; os cartões virtuais apresentam a expansão mais rápida a um CAGR de 10,94% até 2031.

- Por recarregabilidade, os produtos recarregáveis representaram 62,40% da dimensão do mercado de cartões pré-pagos da Europa em 2025, enquanto os formatos não recarregáveis avançam a um CAGR de 10,02%.

- Por utilização, os cartões de uso geral recarregáveis capturaram 40,60% de quota em 2025, enquanto as soluções de folha de pagamento e incentivos estão a crescer a um CAGR de 10,23%.

- Por geografia, o Reino Unido reteve 23,70% da quota da dimensão do mercado de cartões pré-pagos da Europa em 2025; a região nórdica é o cluster de crescimento mais rápido, expandindo-se a um CAGR de 10,95%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Cartões Pré-pagos da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção Crescente de Finanças Incorporadas por Neo-bancos Europeus | +1.8% | Reino Unido, Alemanha, Países Baixos, França | Médio prazo (2-4 anos) |

| Regulamento da UE sobre Pagamentos Instantâneos a Impulsionar a Procura de Pré-pagos Recarregáveis | +1.5% | Países da zona euro, em expansão para a UE não euro | Curto prazo (≤ 2 anos) |

| Digitalização da Folha de Pagamento por Plataformas de Trabalho por Conta Própria no Reino Unido e DACH | +1.2% | Reino Unido, Alemanha, Áustria, Suíça | Médio prazo (2-4 anos) |

| Mandato de Pagamentos Instantâneos SEPA a Acelerar a Adoção de Pré-pagos de Circuito Aberto | +1.0% | Todos os países participantes no SEPA | Curto prazo (≤ 2 anos) |

| Recuperação do Turismo a Impulsionar Cartões de Viagem Multicurrency (Espanha, Itália) | +0.9% | Espanha, Itália, França, Grécia | Curto prazo (≤ 2 anos) |

| Programas Municipais de Vales Digitais a Impulsionar Cartões de Circuito Fechado de Retalho | +0.7% | Alemanha, Grécia, França, Países Baixos | Médio prazo (2-4 anos) |

| Integração de Contactless Tokenizado e Carteiras Móveis em Cartões Pré-pagos | +0.6% | Global, com adoção antecipada nos países nórdicos e no Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Finanças Incorporadas por Neo-bancos Europeus

Os neo-bancos europeus escalam a emissão de pré-pagos incorporando a funcionalidade de cartão em plataformas de terceiros, como evidenciado pelos 50 milhões de clientes da Revolut e pelo lucro de USD 545 milhões em 2024. As infraestruturas incorporadas reduzem o atrito de aquisição, permitindo a emissão digital instantânea em ecossistemas de comércio eletrónico, trabalho por conta própria e despesas empresariais. O passaporte da PSD2 mais o futuro Regulamento de Serviços de Pagamento harmonizam a conformidade, permitindo a distribuição sem fronteiras. A análise em tempo real permite que os emissores configurem controlos de gastos, recompensas de fidelidade e pontuação de risco na aplicação, criando maior envolvimento do que as propostas de pré-pago tradicionais. Consequentemente, o mercado de cartões pré-pagos da Europa beneficia dos efeitos de rede à medida que as plataformas fintech agrupam pagamentos, orçamentação e crédito em torno de um único núcleo de valor armazenado.

Regulamento da UE sobre Pagamentos Instantâneos a Impulsionar a Procura Recarregável

O regulamento de 2024 impõe uma precificação igual para transferências instantâneas versus transferências tradicionais e exige disponibilidade 24 horas por dia, 7 dias por semana, tornando os instrumentos pré-pagos recarregáveis ideais para pagamentos na economia gig, remessas transfronteiriças e gestão de fluxo de caixa de PME. As obrigações de conformidade, como a verificação do beneficiário, criam uma vantagem de escala para os emissores estabelecidos, reforçando a concentração moderada do mercado. Os primeiros a agir aproveitam a liquidação instantânea para comercializar propostas de "fundos em segundos" que melhoram a fidelização ao cartão e a estabilidade do intercâmbio, prolongando assim o percurso de crescimento do mercado de cartões pré-pagos da Europa.

Digitalização da Folha de Pagamento por Plataformas de Trabalho por Conta Própria

Os trabalhadores com rendimentos variáveis no Reino Unido e DACH preferem cada vez mais cartões pré-pagos de folha de pagamento que contornam atrasos de compensação bancária de 1 a 3 dias. As plataformas emitem cartões virtuais no momento do onboarding, satisfazendo as regras de conformidade IR35 e transfronteiriças, ao mesmo tempo que oferecem acesso em tempo real aos ganhos. As aplicações ligadas ao cartão agrupam calculadoras fiscais e gestores de despesas, aumentando a retenção dos trabalhadores. Os setores de logística industrial e de entrega de última milha demonstram uma utilização desproporcional devido à elevada variabilidade de turnos, reforçando a procura em todo o mercado de cartões pré-pagos da Europa.

Mandato de Pagamentos Instantâneos SEPA a Acelerar a Adoção de Circuito Aberto

O livro de regras SEPA de 2025 elimina os bolsões residuais de não conformidade, garantindo a disponibilidade universal de infraestruturas em 36 estados membros.[2]Conselho Europeu de Pagamentos, "Livro de Regras da Transferência de Crédito Instantânea SEPA 2025," europeanpaymentscouncil.eu Os cartões pré-pagos de circuito aberto integram transferências de crédito instantâneas para fornecer atualizações contínuas de saldo sem os custos de correspondência bancária. O apoio político do Banco Central Europeu favorece a inovação dos esquemas domésticos, permitindo que os emissores se diferenciem através de reembolsos em tempo real, divisão de despesas entre pares e conversão dinâmica de divisas. Consequentemente, as soluções de circuito aberto consolidam a sua posição de liderança no mercado de cartões pré-pagos da Europa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentação de Taxas de Intercâmbio a Comprimir Margens dos Emissores | -1.4% | Em toda a UE, afetando particularmente os segmentos de cartões de turismo | Curto prazo (≤ 2 anos) |

| Diminuição das Cargas de Benefícios a Refugiados Após o Pico de 2022 | -0.8% | Alemanha, Polónia, países da Europa Central | Médio prazo (2-4 anos) |

| Proliferação de Carteiras A2A nos Países Nórdicos a Canibalizar a Utilização de Pré-pagos | -0.6% | Dinamarca, Suécia, Noruega, Finlândia | Médio prazo (2-4 anos) |

| Regras AML/KYC Fragmentadas a Elevar os Custos de Emissão Transfronteiriça | -0.5% | Operações transfronteiriças, afetando particularmente os emissores de menor dimensão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação de Taxas de Intercâmbio a Comprimir Margens

A Visa e a Mastercard concordaram em estender os limites de intercâmbio dos cartões de turismo na UE até 2029, restringindo os pools de receitas dos emissores. O Regulador de Sistemas de Pagamento do Reino Unido calcula que os comerciantes domésticos pagam USD 250 milhões adicionais em taxas de esquema anualmente, intensificando o escrutínio.[3]Regulador de Sistemas de Pagamento, "MR22/1.9 Revisão de Mercado das Taxas de Esquemas de Cartões e de Processamento Revisão Intercalar., psr.org.uk Os emissores respondem pivotando para a precificação por subscrição, a monetização de dados e os pacotes de gestão de despesas B2B para defender os retornos, remodelando os pools de lucro dentro da indústria de cartões pré-pagos da Europa.

Diminuição das Cargas de Benefícios a Refugiados Após o Pico de 2022

A Alemanha, a Polónia e outros mercados da Europa Central e Oriental estão a reduzir os desembolsos de emergência à medida que os fluxos de refugiados ucranianos estabilizam, reduzindo os volumes de transações para cartões de benefícios especializados. Os fornecedores que escalaram rapidamente em programas humanitários devem diversificar para esquemas de vales municipais e de assistência social com regras KYC mais rigorosas e restrições de gastos domésticos, moderando a expansão do segmento dentro do mercado de cartões pré-pagos da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cartão: Força do Circuito Aberto, Momentum do Circuito Fechado

As soluções multipropósito de circuito aberto detinham 75,35% de quota em 2025, beneficiando da aceitação universal pelos comerciantes e da harmonização regulatória que simplifica as recargas transfronteiriças. A conectividade de pagamentos instantâneos aumenta ainda mais o apelo aos viajantes frequentes e às PME que operam em toda a Europa. As entidades governamentais estão, contudo, a adotar arquiteturas de circuito fechado para programas de requerentes de asilo e vales de turismo, acelerando a emissão de cartões de propósito único a um CAGR de 11,31% até 2031.

Os designs de circuito fechado oferecem controlos de gastos detalhados, análise em tempo real e menor exposição a fraudes, atributos adequados a subsídios direcionados e esquemas de despesas empresariais. As implementações municipais na Alemanha e na Grécia apresentam modelos escaláveis que ancoram a procura futura. Como resultado, as ofertas de circuito fechado alargam a sua base endereçável, mesmo que os formatos de circuito aberto permaneçam a espinha dorsal do mercado de cartões pré-pagos da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modelo de Cartão: Resiliência do Físico, Ascensão do Virtual

As variantes físicas representaram 67,20% de utilização em 2025, refletindo a familiaridade dos consumidores, a utilidade como alternativa quando as baterias dos telemóveis ficam sem energia, e a prevalência da aceitação contactless nas redes de transportes e de retalho. Os segmentos sénior e as populações turísticas ainda preferem cartões tangíveis, estabilizando os volumes absolutos.

Os cartões virtuais, a expandir-se a um CAGR de 10,94%, dominam a emissão de novos entrantes em plataformas de finanças incorporadas. O provisionamento instantâneo, a segurança baseada em tokenização e os controlos dinâmicos específicos de comerciante tornam-nos a escolha padrão para programas de despesas empresariais e pagamentos a trabalhadores por conta própria. Os neo-bancos aproveitam estes atributos para aprofundar a quota de carteira, reforçando os ganhos estruturais da emissão digital dentro do mercado de cartões pré-pagos da Europa.

Por Recarregabilidade: Prevalência dos Produtos Flexíveis

Os formatos recarregáveis representaram 62,40% das receitas em 2025, alinhando-se com o Regulamento da UE sobre Pagamentos Instantâneos que suporta recargas perpétuas e disponibilidade de fundos em tempo real. As funcionalidades de gestão orçamental e as cargas de folha de pagamento recorrentes ancoram a fidelização dos consumidores, especialmente entre os segmentos de migrantes e da economia gig.

Os cartões não recarregáveis crescem, no entanto, a um CAGR de 10,02%, impulsionados por programas de cartões de oferta abaixo dos limiares de EUR 150 (USD 165) que beneficiam de KYC simplificado. Os produtos de carga única orientados para o turismo ganham tração à medida que os viajantes procuram ferramentas de orçamento fixo, reforçando um crescimento equilibrado entre os perfis de recarga no mercado de cartões pré-pagos da Europa.

Por Utilização: Domínio do Uso Geral, Aceleração da Folha de Pagamento

As soluções de uso geral recarregáveis retiveram 40,60% de quota em 2025, com os agregados familiares a utilizá-las para gastos quotidianos, remessas transfronteiriças e orçamentação disciplinada. Os funis de onboarding dos neo-bancos ampliam a adoção posicionando o pré-pago como uma ponte para relações bancárias completas.

Os cartões de folha de pagamento e incentivos, a expandir-se a um CAGR de 10,23%, capitalizam as exigências de acesso imediato a salários nos setores gig e de logística. Os módulos fiscais e de despesas integrados incorporam o produto profundamente nos ecossistemas de plataforma, impulsionando recargas repetidas. Os cartões de oferta, benefícios e viagem continuam a preencher casos de uso de nicho, diversificando os fluxos de receita dentro do mercado de cartões pré-pagos da Europa.

Por Vertical: Retalho Lidera, Despesas Empresariais Disparam

As aplicações de retalho e comércio eletrónico detêm 37,65% de quota, com os comerciantes omnicanal a implementar pré-pagos para fidelização, aquisição e soluções de oferta de circuito fechado. A análise de gastos gerada pelos cartões de retalho cria oportunidades de venda adicional e impulsiona o tráfego incremental.

Os programas de despesas empresariais registam um CAGR de 10,41%, com as empresas a digitalizar os controlos de gastos em ambientes de trabalho híbridos. A receita de EUR 1,395 mil milhões (USD 1,53 mil milhões) do primeiro semestre de 2024 da Edenred sublinha o potencial de escala. A integração com sistemas ERP e RH garante a conformidade com políticas e a auditabilidade, magnificando o apelo estratégico do pré-pago em contextos B2B do mercado de cartões pré-pagos da Europa.

Por Modo de Entrega: Liderança Prioritariamente Digital

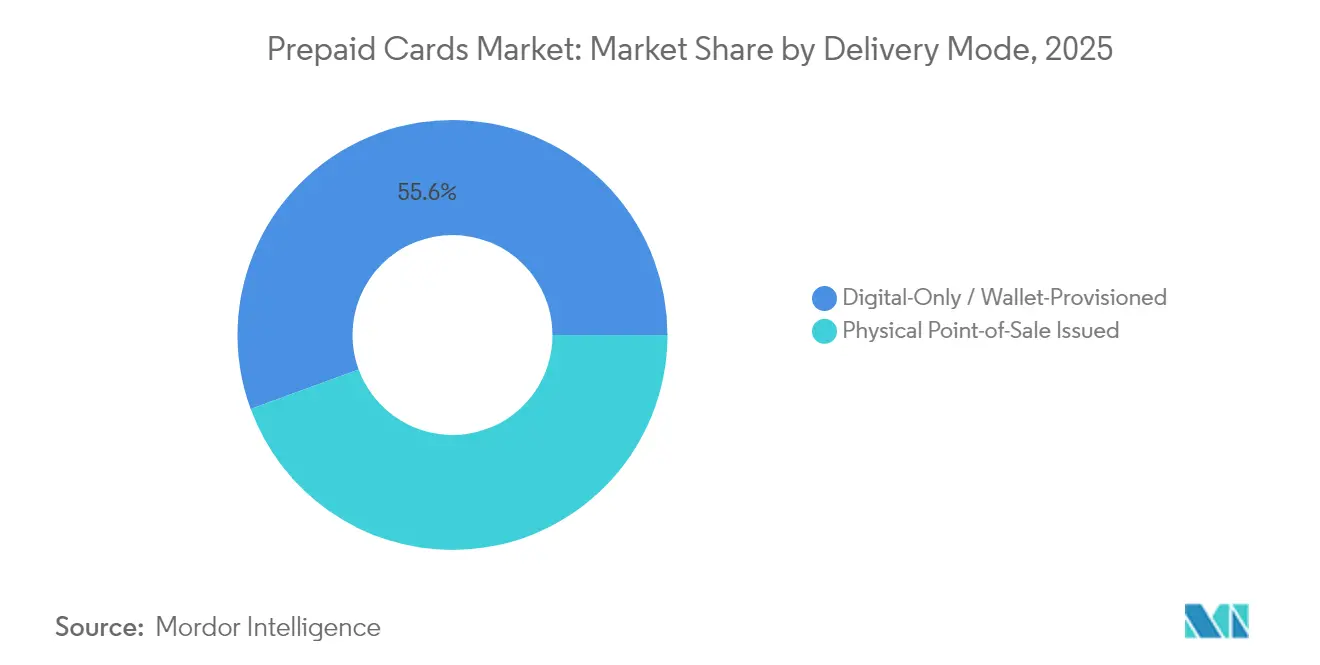

O provisionamento exclusivamente digital capturou 55,60% de quota em 2025, e está a crescer mais rapidamente com um CAGR de 11,02% durante o período, refletindo o onboarding remoto sem fricção e os custos zero de inventário físico. Os fornecedores fintech aplicam verificação biométrica de identidade e sistemas de deteção de fraude por IA para cumprir os requisitos de supervisão enquanto mantêm a emissão instantânea.

Os cartões emitidos em ponto de venda mantêm relevância para aplicações de turismo e de oferta em loja, oferecendo tangibilidade imediata e potencial de venda adicional no momento da compra. No entanto, a queda dos custos unitários da entrega digital e a crescente penetração das carteiras móveis favorecem a migração contínua para a distribuição totalmente virtual em todo o mercado de cartões pré-pagos da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: Plataformas Online em Ascensão

Os canais online e baseados em aplicações geraram 58,40% das vendas de 2025, com os consumidores a gravitar para interfaces de autoatendimento e o provisionamento contextual de cartões nas finalidades de compra do comércio eletrónico. As integrações de comércio social impulsionam ainda mais o volume de ativação digital.

Os quiosques de recarga de retalho e os supermercados parceiros crescem a um CAGR de 10,98%, fazendo a ponte na conversão de dinheiro para digital para as populações sem conta bancária. As agências bancárias e os correios mantêm funções de nicho para cargas de elevado valor e emissão com verificação de identidade, sustentando equilíbrios multicanal em todo o mercado de cartões pré-pagos da Europa.

Análise Geográfica

O Reino Unido lidera o mercado de cartões pré-pagos da Europa com 23,70% de quota, aproveitando uma base de talento fintech madura, orientações progressivas da Autoridade de Conduta Financeira e a rápida adoção de serviços de finanças incorporadas. Os emissores sediados em Londres exportam modelos para todo o continente através de equivalências de passaporte pós-Brexit, preservando economias de escala enquanto se adaptam a regimes de conformidade distintos do EEE.

Os países nórdicos avançam coletivamente a um CAGR de 10,95%, combinando carteiras de conta para conta como o Wero com sobreposições pré-pagas que proporcionam ubiquidade junto dos comerciantes ausente nos esquemas domésticos. Os consumidores adotam pilhas de pagamento híbridas que alternam sem problemas entre infraestruturas bancárias e de valor armazenado, fomentando clusters de inovação em Estocolmo e Helsínquia.

Os principais mercados da zona euro — Alemanha, França, Itália e Espanha — sustentam profundidade através de casos de uso diversificados: controlos de despesas empresariais no DACH, cartões de viagem de turismo ao longo do corredor mediterrânico e programas municipais de vales direcionados à digitalização das PME. Os Países Baixos e a Bélgica atuam como campos de teste transfronteiriços para propostas de câmbio em tempo real e multicurrency, enquanto a Polónia estende o alcance da indústria de cartões pré-pagos da Europa para os segmentos de retalho da Europa Central em rápido crescimento.

Panorama Competitivo

A Visa e a Mastercard processam 61% das transações com cartão na área do euro, concedendo economias de escala que compensam parcialmente a compressão das taxas de intercâmbio. [4]Banco Central Europeu, "A maioria dos países da UE depende de esquemas internacionais de cartões para pagamentos com cartão," ecb.europa.eu A sua extensão estratégica dos acordos de limite até 2029 estabiliza o risco regulatório, ao mesmo tempo que leva os emissores a orientarem-se para construtos de receita baseados em subscrição e dados.

Os neo-bancos e os especialistas em finanças incorporadas intensificam a rivalidade ao empacotar cartões pré-pagos como portas de entrada para contas multicurrency, negociação de criptoativos e produtos de micropoupança. O volume de transações anuais de USD 1 bilião da Revolut e a rentabilidade sustentada validam a tese de plataforma, enquanto a aquisição maioritária da Solaris pela SBI sublinha a intensidade de capital e os custos de conformidade inerentes aos modelos de banca como serviço.

A consolidação acelera: a aquisição da Equals Group pela Railsr por USD 283 milhões constrói escala nos verticais de câmbio e gestão de despesas, a Edenred compromete-se com um crescimento de EBITDA de 10% através de expansão por aquisição, e a Visa reforça a análise de risco através da sua aquisição da Featurespace. O posicionamento competitivo depende agora da prevenção de fraude em tempo real, da amplitude da tokenização e da conectividade de transferência de crédito instantânea que aprofundam o envolvimento dos utilizadores dentro do mercado de cartões pré-pagos da Europa.

Líderes da Indústria de Cartões Pré-pagos da Europa

Visa

Mastercard

PayPal Holdings Inc.

American Express Company

Green Dot Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Payrails associa-se à Mastercard para incorporar orquestração de pagamentos de próxima geração em pilhas ERP empresariais, ilustrando uma estratégia de escalabilidade de plataforma que visa corporações de alto volume.

- Janeiro de 2025: A SBI Holdings adquire uma participação maioritária na Solaris, injetando EUR 100-150 milhões (USD 109-164 milhões) para estabilizar o fornecedor de BaaS e garantir sinergias no corredor Ásia-Europa.

- Dezembro de 2024: A Railsr conclui uma aquisição a dinheiro de USD 283 milhões da Equals Group para criar uma potência multicurrency que abrange pré-pagos, câmbio e liquidações transfronteiriças.

- Dezembro de 2024: A Edenred anuncia uma recompra de ações de EUR 600 milhões (USD 655 milhões) e reafirma metas de crescimento de EBITDA de ≥10%, sinalizando confiança na procura de gestão de despesas empresariais.

Âmbito do Relatório do Mercado de Cartões Pré-pagos da Europa

Onde os consumidores ou empresas preferem utilizar um meio de pagamento eletrónico sem o associar a uma conta de crédito ou débito, os cartões pré-pagos substituíram o dinheiro em espécie, os cheques e outros cartões de pagamento. No entanto, vários impostos e preocupações de segurança estão projetados para limitar a expansão do mercado. O Mercado de Cartões Pré-pagos da Europa é segmentado por Tipo de Cartão (Multipropósito, Propósito Único), Vertical (Retalho, Instituições Empresariais, Governo, Instituições Financeiras e Outros), Utilização (Cartões de Uso Geral Recarregáveis, Cartão de Oferta, Cartão de Desembolso de Benefícios Governamentais, Cartão de Folha de Pagamento de Incentivos), Geografia (Alemanha, França, Reino Unido, Rússia, Países Baixos e Espanha).

| Multipropósito (Circuito Aberto) |

| Propósito Único (Circuito Fechado) |

| Cartões Físicos |

| Cartões Virtuais |

| Recarregável |

| Não Recarregável |

| Uso Geral Recarregável |

| Cartão de Oferta |

| Desembolso de Benefícios Governamentais |

| Folha de Pagamento e Incentivos |

| Viagem e Moeda Estrangeira |

| Outras Utilizações |

| Retalho e Comércio Eletrónico |

| Gestão de Despesas Empresariais |

| Governo e Setor Público |

| Instituições Financeiras e Fintech |

| Viagem e Hotelaria |

| Outros |

| Emitido em Ponto de Venda Físico |

| Exclusivamente Digital / Provisionado por Carteira |

| Agências Bancárias |

| Aplicações Online e Móveis |

| Lojas de Retalho e Quiosques |

| Outros (Correios, Centros de Transportes) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Polónia |

| Restante da Europa (Suíça, Áustria, Bélgica, etc.) |

| Por Tipo de Cartão | Multipropósito (Circuito Aberto) |

| Propósito Único (Circuito Fechado) | |

| Por Modelo de Cartão | Cartões Físicos |

| Cartões Virtuais | |

| Por Recarregabilidade | Recarregável |

| Não Recarregável | |

| Por Utilização | Uso Geral Recarregável |

| Cartão de Oferta | |

| Desembolso de Benefícios Governamentais | |

| Folha de Pagamento e Incentivos | |

| Viagem e Moeda Estrangeira | |

| Outras Utilizações | |

| Por Vertical | Retalho e Comércio Eletrónico |

| Gestão de Despesas Empresariais | |

| Governo e Setor Público | |

| Instituições Financeiras e Fintech | |

| Viagem e Hotelaria | |

| Outros | |

| Por Modo de Entrega | Emitido em Ponto de Venda Físico |

| Exclusivamente Digital / Provisionado por Carteira | |

| Por Canal de Distribuição | Agências Bancárias |

| Aplicações Online e Móveis | |

| Lojas de Retalho e Quiosques | |

| Outros (Correios, Centros de Transportes) | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Polónia | |

| Restante da Europa (Suíça, Áustria, Bélgica, etc.) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cartões pré-pagos da Europa?

A dimensão do mercado de cartões pré-pagos da Europa situa-se em USD 374,49 mil milhões em 2026.

A que ritmo se espera que o mercado cresça?

Está projetado para expandir-se a um CAGR de 9,87%, atingindo USD 599,48 mil milhões até 2031.

Qual o tipo de cartão que detém a maior quota de mercado?

Os cartões multipropósito de circuito aberto lideraram com 75,35% de quota em 2025.

Qual a região geográfica com crescimento mais rápido?

A região nórdica regista a trajetória de crescimento mais elevada a um CAGR de 10,95% até 2031.

Como estão os limites das taxas de intercâmbio a afetar os emissores?

Os limites estendidos até 2029 comprimem as margens baseadas em transações, levando os emissores a pivotarem para modelos de receita baseados em subscrição e dados.

Que papel desempenham os neo-bancos na expansão do mercado?

Os neo-bancos aceleram o crescimento incorporando a funcionalidade pré-paga em aplicações de terceiros, permitindo a emissão digital instantânea e a escalabilidade transfronteiriça.

Página atualizada pela última vez em: