Tamanho e Participação do Mercado de Plataforma de Inteligência de Competências e Taxonomia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.18% CAGR |

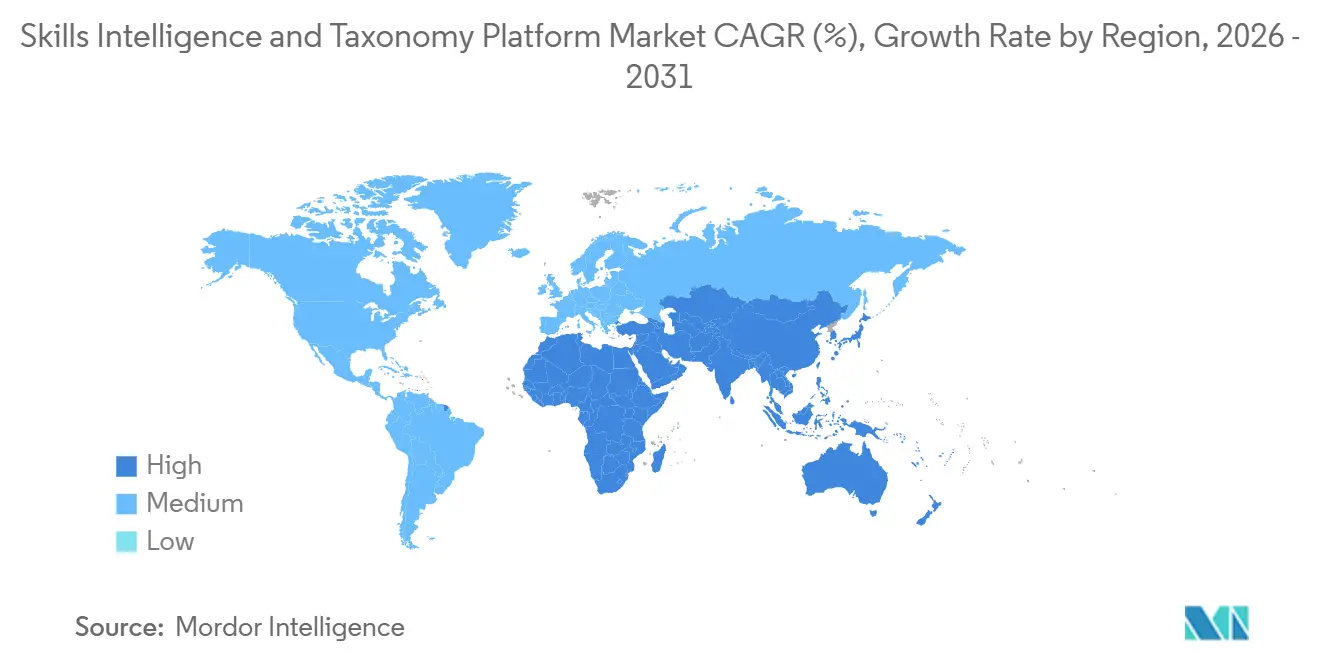

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

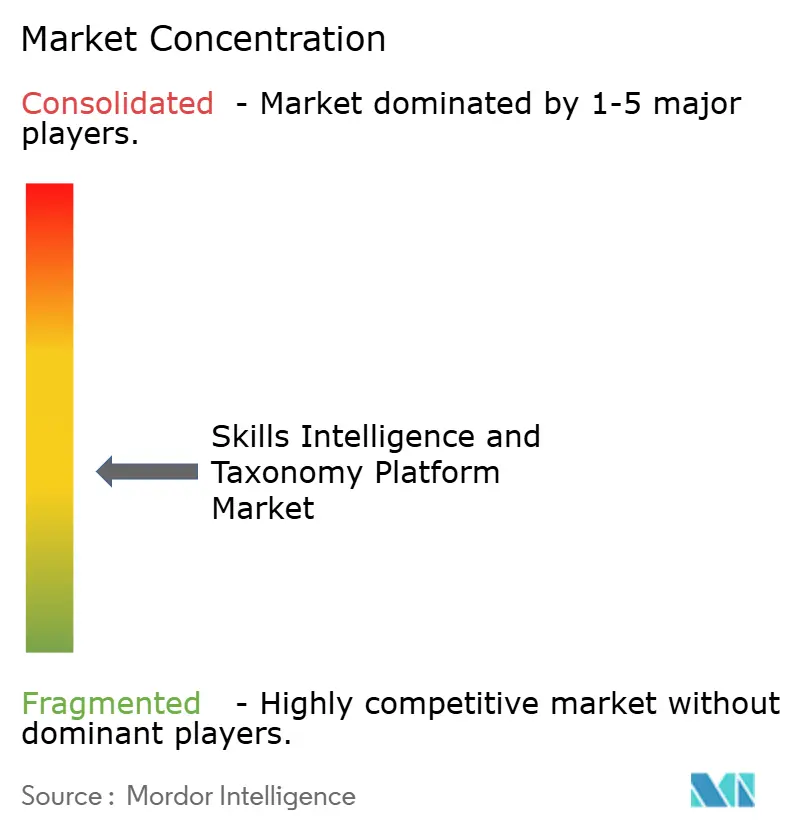

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Inteligência de Competências e Taxonomia pela Mordor Intelligence

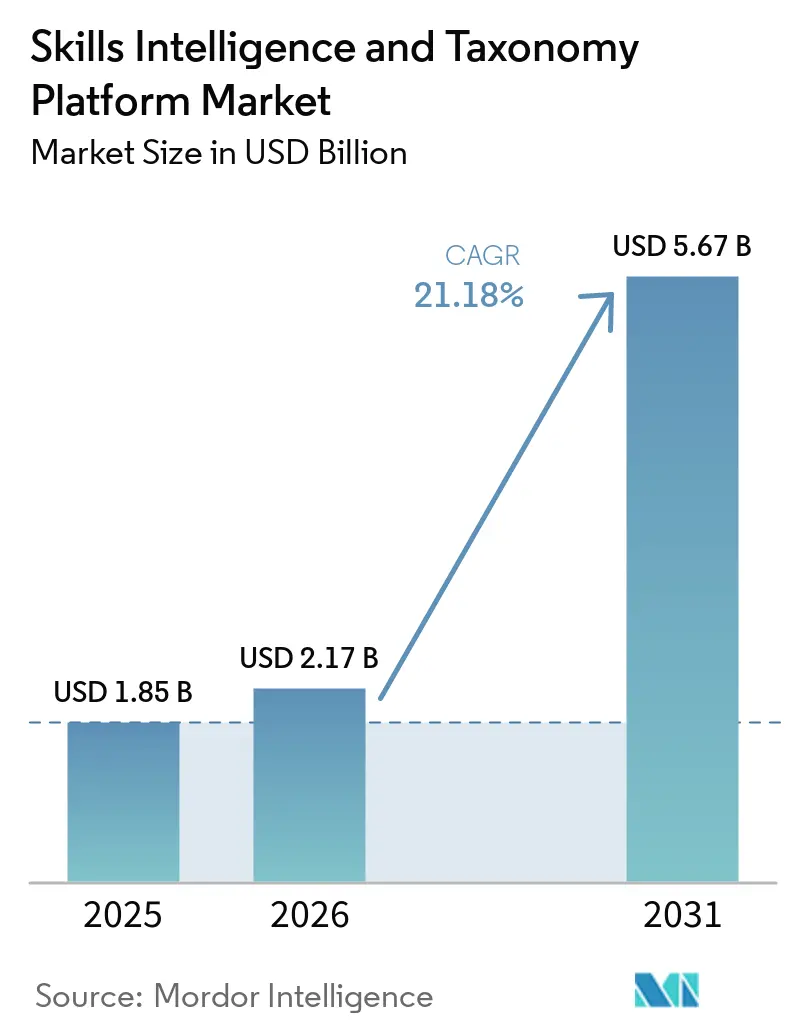

O tamanho do mercado de plataforma de inteligência de competências e taxonomia foi avaliado em USD 1,85 bilhão em 2025 e estima-se que cresça de USD 2,17 bilhões em 2026 para atingir USD 5,67 bilhões até 2031, a um CAGR de 21,18% durante o período de previsão (2026-2031). Esse ritmo reflete uma clara mudança nos gastos empresariais em direção a dados estruturados de força de trabalho que possam apoiar modelos operacionais baseados em competências, redeployment interno e decisões de talentos mais consistentes. A demanda também está crescendo porque a inteligência artificial nativa em nuvem reduziu o atrito de implantação, tornando essas plataformas mais fáceis de integrar com os sistemas de trabalho diário e mais rápidas de operacionalizar em grandes organizações. As expectativas regulatórias em torno da documentação de competências, explicabilidade e qualidade dos dados da força de trabalho estão transformando a adoção de plataformas em uma decisão de gestão de riscos tanto quanto em uma decisão de modernização da força de trabalho. A pressão competitiva dos fornecedores de suítes de Gestão de Capital Humano está comprimindo os preços dos recursos básicos, ao mesmo tempo que impulsiona os fornecedores especializados a se diferenciarem por meio de taxonomias mais profundas, maior qualidade de inferência e melhor integração de fluxos de trabalho. Uma camada adicional de demanda vem dos casos de uso de inteligência artificial agêntica, em que as empresas precisam de grafos de competências ativos e legíveis por máquina para apoiar a alocação de tarefas em tempo real entre trabalhadores humanos e sistemas de inteligência artificial.

Principais Conclusões do Relatório

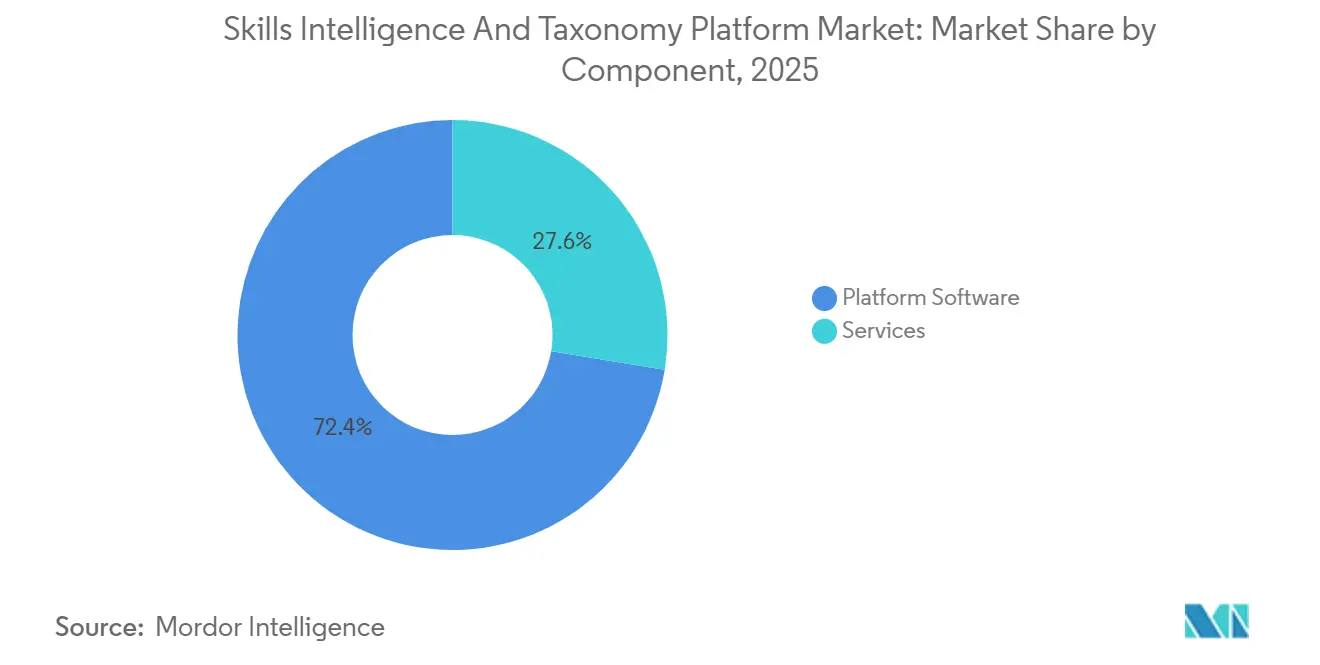

- Por componente, o software de plataforma liderou com 72,41% da receita de 2025, enquanto os serviços devem se expandir a um CAGR de 23,61% até 2031.

- Por modelo de implantação, a implantação baseada em nuvem deteve 68,92% do mercado de plataforma de inteligência de competências e taxonomia em 2025, sendo também o modelo de implantação de crescimento mais rápido, com um CAGR de 24,83% até 2031.

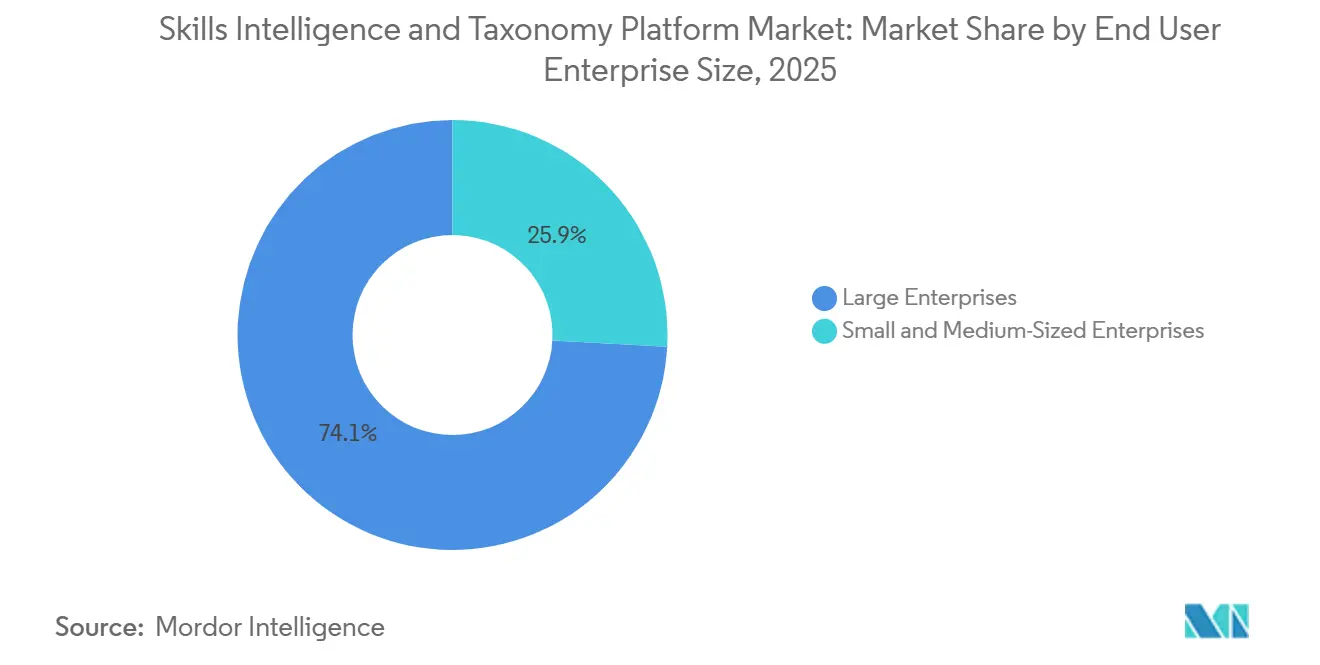

- Por tamanho de empresa do usuário final, as grandes empresas responderam por 74,13% do mercado de plataforma de inteligência de competências e taxonomia em 2025, enquanto as PMEs registraram o maior CAGR projetado de 25,72% até 2031.

- Por aplicação, a gestão de talentos e mobilidade interna comandou 29,34% do mercado em 2025, enquanto o planejamento estratégico da força de trabalho deve avançar a um CAGR de 26,41% para 2026-2031.

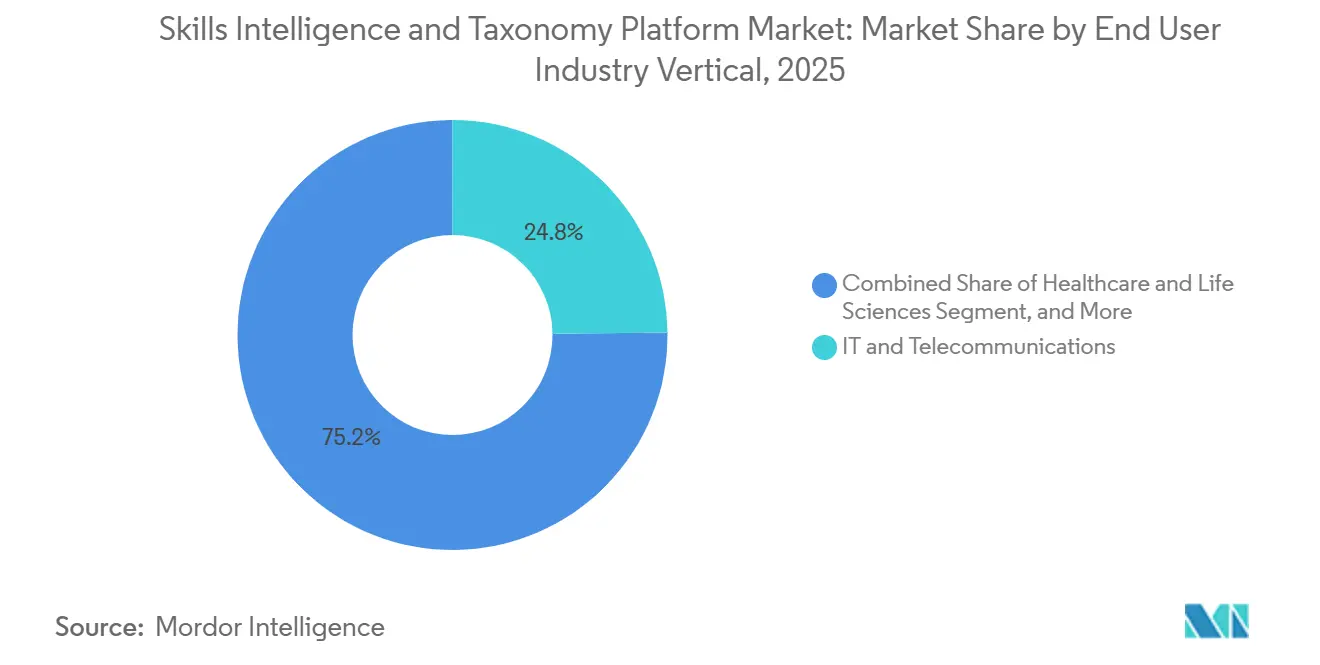

- Por vertical da indústria do usuário final, tecnologia da informação e telecomunicações responderam por 24,82% do mercado em 2025, enquanto saúde e ciências da vida são os segmentos verticais de crescimento mais rápido, com um CAGR de 27,12% até 2031.

- Por geografia, a América do Norte deteve 41,61% do mercado de plataforma de inteligência de competências e taxonomia em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 28,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Inteligência de Competências e Taxonomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para o Design Organizacional Baseado em Competências | +5.2% | Global | Longo prazo (≥ 4 anos) |

| Foco Empresarial em Mobilidade Interna e Retenção | +4.3% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Entrega de Inteligência Artificial Nativa em Nuvem Acelerando o Tempo de Geração de Valor | +3.8% | Global, com transbordamento para o núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão Regulatória para Divulgação Estruturada de Força de Trabalho e Competências | +2.6% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aquisição de Fluxos de Trabalho Agênticos Aumentando a Demanda por Grafos de Competências Legíveis por Máquina | +2.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Credenciais Verificáveis e Carteiras de Competências Melhorando a Portabilidade de Competências entre Empregadores | +1.5% | Europa, Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Transição para o Design Organizacional Baseado em Competências Remodela a Arquitetura de Talentos

As organizações estão se afastando de descrições de cargos fixas e construindo modelos de força de trabalho em torno de competências que podem ser atualizadas, comparadas e redistribuídas entre funções. A pressão é clara porque 63% dos empregadores identificaram lacunas de competências como a principal barreira à transformação no Relatório sobre o Futuro dos Empregos 2025, o que torna os frameworks de funções estáticas mais difíceis de defender nas discussões de planejamento.[1]Fórum Econômico Mundial, "Relatório sobre o Futuro dos Empregos 2025," Fórum Econômico Mundial, weforum.org Essa mudança aumenta a demanda por plataformas que possam manter uma linguagem comum de competências em contratação, aprendizagem, mobilidade e alocação de projetos, em vez de deixar cada função gerenciar suas próprias listas de competências. O mercado de plataforma de inteligência de competências e taxonomia está se beneficiando porque uma taxonomia legível por máquina está se tornando a camada operacional que conecta a oferta de força de trabalho à demanda empresarial em escala corporativa. Essa necessidade cresce à medida que as empresas tentam redistribuir talentos mais rapidamente entre equipes, funções e novos modelos de trabalho sem reconstruir os frameworks de funções a cada vez. A descrição do Fórum Econômico Mundial de 2025 da inteligência de competências como infraestrutura econômica captura por que essas plataformas estão migrando para orçamentos empresariais de longo ciclo em vez de experimentação de curto prazo em recursos humanos.[2]Fórum Econômico Mundial, "Inteligência de Competências, A Nova Infraestrutura Econômica," Fórum Econômico Mundial, weforum.org

O Investimento em Mobilidade Interna e Retenção Impulsiona a Adoção de Plataformas

A mobilidade interna está se tornando uma decisão financeira, não apenas uma prática de talentos, porque as empresas querem preencher mais trabalho com funcionários existentes antes de recorrer à contratação externa. As plataformas de inteligência de competências apoiam essa mudança ao combinar trabalhadores com funções, projetos e oportunidades adjacentes usando capacidades verificadas ou inferidas, em vez de apenas a familiaridade do gestor. Uma forte prova de conceito surgiu em abril de 2026, quando a 365Talents relatou que a SNCF economizou USD 113 milhões em custos de mão de obra temporária por meio da correspondência de competências impulsionada por inteligência artificial.[3]365Talents, "Sucesso do Cliente, SNCF, EUR 100 Milhões em Economias de Mão de Obra Temporária," 365Talents, 365talents.com O Relatório de Velocidade de Talentos 2026 do LinkedIn também mostrou que apenas 14% das organizações se qualificam como líderes em velocidade de talentos, sugerindo que muitos empregadores ainda carecem da infraestrutura para movimentar talentos de forma eficiente dentro do negócio. Essa lacuna está sustentando a demanda por plataformas porque retenção, redistribuição e visibilidade da força de trabalho estão sendo cada vez mais financiadas em conjunto. Como resultado, os compradores estão tratando os sistemas de competências como uma forma de reduzir a dependência de contratação e melhorar a estabilidade da força de trabalho, não apenas como uma ferramenta para melhoria de processos de recursos humanos.

A Entrega de Inteligência Artificial Nativa em Nuvem Acelera o Tempo de Geração de Valor

A entrega nativa em nuvem está mudando a forma como essas plataformas são adotadas, reduzindo o atrito de configuração e permitindo que os dados de competências sejam atualizados continuamente a partir de sistemas empresariais ativos. A expansão da Microsoft em março de 2026 do People Skills para o Microsoft 365 E3 e E5 mostrou que a inferência de competências está migrando para softwares de colaboração, onde a atividade de trabalho já produz sinais utilizáveis todos os dias. Isso muda a proposta de valor porque as organizações podem construir perfis de competências mais ricos sem depender apenas de autodeclarações, pesquisas ou avaliações infrequentes de gestores. A arquitetura em nuvem também suporta atualizações de modelos mais rápidas, integração mais fácil com softwares adjacentes e consultas em tempo real por copilotos e outras ferramentas de inteligência artificial que precisam de dados de ontologia atuais para funcionar bem. O sinal comercial também é forte porque a Rodada Série B da TechWolf em junho de 2024 foi co-liderada pela SAP, Workday e ServiceNow, mostrando que grandes fornecedores de software empresarial veem a infraestrutura de taxonomia especializada como útil dentro de seus ecossistemas. Isso está ajudando o mercado porque os compradores podem adotar sistemas de competências baseados em nuvem com menos preocupação de que o modelo ficará fora dos fluxos de trabalho empresariais principais.

A Pressão Regulatória Transforma os Dados de Competências em um Ativo de Conformidade

A regulamentação está criando um fluxo de demanda separado porque os registros de competências da força de trabalho estão se tornando mais importantes para auditabilidade, explicabilidade e governança formal. A Lei de Inteligência Artificial da UE classificou muitas aplicações de inteligência artificial para a força de trabalho como sistemas de alto risco, com requisitos de alfabetização em inteligência artificial começando em fevereiro de 2025 e uma aplicação mais ampla a partir de agosto de 2026. Na França, a CNIL intensificou a aplicação em torno da tomada de decisões automatizadas de recursos humanos sob o Artigo 22 do RGPD, o que aumenta a necessidade de avaliações de competências rastreáveis e explicáveis em vez de julgamentos opacos ou manuais. A Comissão Europeia também estabeleceu o Observatório Europeu de Inteligência de Competências em outubro de 2025, reforçando o papel dos dados estruturados de competências na política do mercado de trabalho e econômica. Isso importa porque os gastos liderados por conformidade tendem a se manter melhor do que os gastos discricionários em recursos humanos durante pressões de custo. Também muda a lógica de aquisição, uma vez que os compradores na Europa e em partes da Ásia-Pacífico agora podem justificar essas plataformas como infraestrutura de conformidade tanto quanto software de otimização da força de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de Dados dos Funcionários e Carga de Governança de Inteligência Artificial | -1.8% | Europa, América do Norte | Curto prazo (= 2 anos) |

| Complexidade de Integração entre Sistemas de Capital Humano e Aprendizagem | -1.4% | Global | Médio prazo (2-4 anos) |

| Deriva de Taxonomia Decorrente do Surgimento Rápido de Funções Híbridas Humano-Inteligência Artificial | -0.9% | América do Norte e Europa, com transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Camadas de Competências Incorporadas em Suítes de Capital Humano Comprimindo o Poder de Precificação Independente | -0.7% | Global | Longo prazo (= 4 anos) |

| Fonte: Mordor Intelligence | |||

A Privacidade de Dados dos Funcionários e a Carga de Governança de Inteligência Artificial Restringem a Escala de Implantação

As obrigações de privacidade continuam sendo uma barreira real porque essas plataformas frequentemente inferem competências dos funcionários a partir do comportamento no trabalho, padrões de colaboração e sinais de desempenho, em vez de depender apenas de dados de perfil declarados. Isso cria escrutínio adicional sob a Lei de Inteligência Artificial da UE e o Artigo 22 do RGPD, especialmente quando competências inferidas influenciam decisões de mobilidade, contratação ou desenvolvimento.[4]Parlamento Europeu e Conselho da União Europeia, "Regulamento (UE) 2024/1689, Lei de Inteligência Artificial," Jornal Oficial da União Europeia, eur-lex.europa.eu Uma análise de janeiro de 2026 da Wharton e da Accenture também destacou lacunas entre o que os trabalhadores dizem que podem fazer e o que os sistemas de inteligência artificial dos empregadores inferem ou recompensam, levantando preocupações de equidade que as equipes jurídicas e de recursos humanos não podem ignorar. Na prática, isso significa que as implantações frequentemente enfrentam revisões mais longas cobrindo documentação de modelos, fluxos de trabalho de consentimento, termos de processamento de dados e responsabilidades de supervisão. O efeito é mais visível em setores regulamentados e na Europa, onde as equipes de risco podem atrasar uma implantação mesmo após a aceitação do caso de negócio. Isso não elimina a demanda, mas estende os ciclos de aquisição e restringe as implantações iniciais a casos de uso de menor risco.

A Complexidade de Integração entre Sistemas de Capital Humano e Aprendizagem Atrasa a Realização do Retorno sobre o Investimento

A integração continua difícil porque a maioria das empresas está adicionando essas plataformas em ambientes de recursos humanos que já incluem múltiplos sistemas para recursos humanos centrais, aprendizagem, recrutamento e gestão de desempenho. Cada um desses sistemas pode usar estruturas de funções, modelos de dados, permissões e cronogramas de atualização diferentes, o que dificulta a manutenção de um grafo de competências consistente ao longo do tempo. O Consórcio de Padrões Abertos de Recursos Humanos lançou a especificação de Perfil de Carreira Confiável em janeiro de 2026 para melhorar a portabilidade de dados, mas a adoção empresarial de novos padrões de interoperabilidade geralmente leva tempo após a publicação. Até que essa adoção se amplie, os compradores ainda enfrentam incompatibilidades de identificadores de competências, problemas de tradução de taxonomia e atrasos na sincronização de atualizações de competências entre sistemas. Esses problemas enfraquecem a confiança dos usuários porque as recomendações são tão úteis quanto a atualidade e a consistência dos dados subjacentes. O resultado comercial é uma realização mais lenta do retorno sobre o investimento, implantações de primeira fase mais limitadas e um caminho mais longo do contrato assinado ao uso em toda a empresa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software de Plataforma Ancora a Receita Enquanto os Serviços Aceleram

O software de plataforma deteve 72,41% da participação do mercado de plataforma de inteligência de competências e taxonomia em 2025, sublinhando a preferência dos compradores por mecanismos de taxonomia, gestão de ontologia e infraestrutura de grafo de competências. Essa dominância reflete a necessidade de uma linguagem padronizada de competências em contratação, aprendizagem, mobilidade e planejamento da força de trabalho, com taxonomias governadas e mecanismos de inferência formando a espinha dorsal da capacidade organizacional duradoura. A demanda por plataformas também está vinculada a estruturas de competências continuamente atualizadas e legíveis por máquina que suportam tanto fluxos de trabalho humanos quanto a tomada de decisões assistida por inteligência artificial, tornando a camada de software o ponto de partida para a maioria das compras empresariais, mesmo quando os serviços posteriormente expandem o escopo do negócio.

Os serviços, no entanto, devem crescer a um CAGR de 23,61% de 2026 a 2031, destacando a dificuldade de operacionalizar sistemas de taxonomia dentro de organizações complexas. As empresas frequentemente requerem design de integração, curadoria de taxonomia, treinamento de modelos e gestão de mudanças antes de poderem confiar nos resultados em fluxos de trabalho reais. O lançamento da Gloat em março de 2026 de sua Plataforma de Recursos Humanos Agêntica, com 2,4 milhões de nós de competências e 18,7 milhões de relacionamentos de competências, ilustra como a profundidade da ontologia impulsiona a demanda por configuração especializada e suporte de governança. Da mesma forma, a rodada de financiamento da TechWolf em junho de 2024, apoiada pela SAP, Workday e ServiceNow, reforçou a confiança de que a infraestrutura de taxonomia especializada pode coexistir com ecossistemas de grandes suítes em vez de ser substituída. Essa dinâmica sustenta uma estrutura de mercado em que o software ancora a receita, enquanto os serviços crescem mais rapidamente à medida que os compradores passam de implantações piloto para programas em toda a empresa.

Por Modelo de Implantação: A Entrega em Nuvem Domina Enquanto Configurações Híbridas Emergem

A implantação baseada em nuvem deteve 68,92% da participação do mercado de plataforma de inteligência de competências e taxonomia em 2025, refletindo vantagens operacionais como atualizações mais rápidas, menor carga de infraestrutura e suporte mais forte para ingestão de dados em tempo real. As arquiteturas em nuvem são particularmente adequadas para plataformas de competências porque seu valor depende de atualizações frequentes provenientes de dados de colaboração, aprendizagem, recrutamento e projetos. Isso torna a entrega em nuvem o modelo mais prático para organizações que buscam inferência contínua em vez de pesquisas periódicas da força de trabalho. A capacidade de implementar rapidamente em geografias e unidades de negócios também importa, pois os compradores exigem cada vez mais valor visível dentro dos ciclos orçamentários atuais, explicando por que as implantações em novos ambientes agora favorecem a nuvem em detrimento das alternativas locais.

As implantações em nuvem devem se expandir a um CAGR de 24,83% até 2031, mantendo esse segmento à frente do mercado mais amplo. A expansão do People Skills da Microsoft em março de 2026 demonstrou como a inteligência de competências está sendo incorporada nos sistemas de trabalho diário onde a entrega em nuvem já é a norma. Ao mesmo tempo, os ambientes locais permanecem relevantes em defesa, governo e ambientes de saúde sensíveis onde o controle de dados é um requisito de nível de conselho. Os modelos híbridos estão emergindo como um caminho intermediário, particularmente nos setores bancário, de serviços financeiros, seguros e energia, onde as organizações querem inferência em nuvem sem abrir mão totalmente do controle sobre os registros dos funcionários. Com o tempo, o equilíbrio entre a captura passiva de sinais de trabalho e as atualizações de ontologia em tempo real continua a favorecer a nuvem, garantindo que esse modelo de implantação mantenha sua liderança mesmo com a persistência da demanda híbrida em contextos regulamentados ou sensíveis à soberania de dados.

Por Tamanho de Empresa do Usuário Final: Grandes Empresas Lideram, Mas a Adoção por PMEs Acelera

As grandes empresas detiveram 74,13% do mercado em 2025, refletindo a complexidade de suas estruturas de funções, o número de sistemas que precisam conectar e as vantagens de escala que trazem para o treinamento de modelos. Essas organizações normalmente gerenciam arquiteturas de cargos mais amplas e dados de talentos mais fragmentados, tornando mais fácil justificar um grafo de competências unificado. No mercado de plataforma de inteligência de competências e taxonomia, as grandes empresas também têm os orçamentos e a capacidade de governança para suportar implantações em múltiplas fases em regiões e funções. Sua demanda é reforçada pela necessidade de padronizar competências e linguagem em sistemas de contratação, mobilidade interna, desempenho e aprendizagem que muitas vezes foram implementados em momentos diferentes. É por isso que o segmento permaneceu o centro de receita em 2025, mesmo com organizações menores começando a entrar no mercado de forma mais ativa.

As PMEs devem crescer a um CAGR de 25,72% até 2031, sinalizando que a adoção está se espalhando além dos compradores maiores e com mais recursos. Essa mudança reflete o surgimento de ofertas modulares e prontas para API que reduzem os custos de entrada e encurtam o caminho para um caso de uso inicial. As PMEs muitas vezes podem se mover mais rapidamente porque têm menos sistemas para reconciliar e arquiteturas de funções mais estreitas para mapear no início. Os fornecedores também estão tornando o segmento mais acessível por meio de modelos pré-construídos e caminhos de implementação mais leves que facilitam a configuração inicial. O Relatório de Velocidade de Talentos 2026 do LinkedIn destacou que apenas uma pequena minoria de organizações atualmente lidera em maturidade de arquitetura de talentos, deixando amplo espaço em branco entre empregadores de médio porte que buscam melhor visibilidade interna e mobilidade. À medida que os modelos de precificação se tornam mais flexíveis e os frameworks de competências mais fáceis de configurar, espera-se que as PMEs desempenhem um papel cada vez maior no mercado de plataforma de inteligência de competências e taxonomia ao longo do período de previsão.

Por Aplicação: A Gestão de Talentos Ancora a Demanda Enquanto o Planejamento da Força de Trabalho Avança

A gestão de talentos e a mobilidade interna responderam por 29,34% do tamanho do mercado de plataforma de inteligência de competências e taxonomia em 2025, confirmando este como o caso de uso comercial mais estabelecido. As empresas veem valor imediato em combinar pessoas com funções abertas, projetos e trajetórias de carreira, o que proporciona um retorno de curto prazo mais claro do que aplicações mais estratégicas. A mobilidade interna também se alinha diretamente com metas de retenção, utilização da força de trabalho e redução da dependência de recrutamento externo, tornando-a um ponto de entrada natural para adoção, especialmente em grandes organizações com mercados de talentos ou frameworks estruturados de carreira. A posição de liderança do segmento em 2025 reflete a maturidade da demanda em vez de um teto para oportunidades futuras.

O planejamento estratégico da força de trabalho deve crescer a um CAGR de 26,41% de 2026 a 2031, tornando-o a aplicação de crescimento mais rápido dentro do mercado. Os compradores querem cada vez mais modelagem prospectiva para estimar lacunas de capacidade, necessidades de redistribuição e prioridades de treinamento antes que a mudança nos negócios os exponha. Essa mudança eleva o planejamento da força de trabalho a uma preocupação de nível de conselho, pois as lacunas de competências continuam sendo a principal barreira à transformação para muitos empregadores. O aprendizado e desenvolvimento continua a servir como uma importante camada intermediária, conectando lacunas avaliadas a conteúdo direcionado e caminhos de credenciamento em vez de consumo amplo de catálogos. Recrutamento, desempenho, sucessão e análise ainda geram bolsões de demanda significativos, mas o maior impulso é em direção a aplicações que permitem às organizações modelar o risco futuro de talentos em vez de apenas relatar as condições atuais. Essa transição posiciona o mercado de plataforma de inteligência de competências e taxonomia como um habilitador estratégico mais amplo do planejamento da força de trabalho, não apenas como uma ferramenta de suporte de recursos humanos.

Por Vertical da Indústria do Usuário Final: A Tecnologia Lidera Enquanto a Saúde Acelera

A tecnologia da informação e as telecomunicações responderam por 24,82% da participação do mercado de plataforma de inteligência de competências e taxonomia em 2025, refletindo a rapidez com que os requisitos de capacidade mudam em funções de software, nuvem, dados e cibersegurança. Nesses ambientes, os títulos de cargos perdem valor rapidamente porque ferramentas, métodos e certificações evoluem rapidamente. Como resultado, as organizações lideradas por tecnologia tornaram-se uma base de clientes precoce e confiável, necessitando de visibilidade dinâmica sobre competências atuais e adjacentes. Esses compradores também tendem a ter bases digitais mais sólidas, facilitando a integração de dados de trabalho, sistemas de aprendizagem e processos de talentos em uma camada unificada de competências. Essa combinação de mudança rápida de competências e melhor prontidão de dados explica por que a tecnologia permaneceu o maior segmento vertical por receita em 2025.

Saúde e ciências da vida devem crescer a um CAGR de 27,12% até 2031, o ritmo mais rápido entre os segmentos verticais. O crescimento é impulsionado pela documentação de competências clínicas, licenciamento, acreditação e requisitos de segurança do paciente que exigem registros estruturados das capacidades da força de trabalho. Em ambientes regulamentados, os dados de competências tornam-se parte da disciplina operacional e da prontidão para conformidade, em vez de apenas uma ferramenta de eficiência. Serviços bancários, financeiros e seguros também permanecem fortes adotantes, pois o risco da força de trabalho, a auditabilidade e os requisitos de funções especializadas tornam a visibilidade de competências valiosa além da administração rotineira de recursos humanos. As operações de manufatura e industriais estão ganhando relevância à medida que a automação aumenta a demanda por competências técnicas documentadas, certificações de segurança e padrões de trabalho híbrido humano-máquina. Os setores de educação e governo apresentam oportunidades de médio prazo, pois os frameworks públicos de competências e os programas nacionais de força de trabalho incentivam o uso de taxonomias padronizadas. Em conjunto, essas tendências ampliam a base vertical do mercado de plataforma de inteligência de competências e taxonomia além de sua concentração anterior em setores de trabalhadores do conhecimento.

Análise Geográfica

A América do Norte deteve 41,61% da participação do mercado de plataforma de inteligência de competências e taxonomia em 2025, tornando-a a maior região do mundo. A região se beneficia de um ecossistema denso de fornecedores de tecnologia de recursos humanos empresariais, parceiros de implementação e adotantes precoces de modelos operacionais baseados em competências. Os Estados Unidos permanecem o principal motor de demanda porque grandes empregadores em tecnologia, serviços financeiros e consultoria enfrentam pressão recorrente de requisitos de funções em rápida mudança e expectativas de mobilidade interna. O Canadá está seguindo um caminho semelhante por meio de investimentos em competências digitais e modernização empresarial, enquanto o México permanece em um estágio anterior, com adoção concentrada entre empregadores multinacionais. No mercado de plataforma de inteligência de competências e taxonomia, a América do Norte continua a liderar porque a prontidão comercial, a profundidade do ecossistema de software e os orçamentos empresariais estão mais estreitamente alinhados aqui do que em qualquer outra região.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com o mercado projetado para crescer a um CAGR de 28,51% de 2026 a 2031. O crescimento na região é apoiado por programas de requalificação apoiados pelo governo em Singapura, Índia e Coreia do Sul, que estão normalizando frameworks estruturados de competências tanto em iniciativas de força de trabalho públicas quanto privadas. O apoio político ajuda a criar demanda dos empregadores por ferramentas de taxonomia padronizadas em vez de modelos de competências internos isolados. A Europa continua sendo um importante contribuinte de receita, mas seu padrão de demanda é moldado mais fortemente pela regulamentação e conformidade do que pelos gastos discricionários em produtividade. A atividade regulatória aumentou a importância de dados estruturados e auditáveis da força de trabalho em toda a região, dando à Europa um perfil de demanda em que a aquisição é frequentemente desencadeada por necessidades de governança e relatórios tanto quanto por metas de otimização de talentos.

A América do Sul permanece uma oportunidade em estágio anterior, com Brasil e Argentina como os principais pontos de entrada comercial. A adoção ainda é liderada principalmente por subsidiárias multinacionais que estendem plataformas globais de recursos humanos para operações regionais, em vez de grandes volumes de aquisição originada localmente. O Oriente Médio está se desenvolvendo mais rapidamente, especialmente na Arábia Saudita e nos Emirados Árabes Unidos, onde programas nacionais de transformação da força de trabalho estão criando demanda por mapeamento estruturado de competências e suporte de taxonomia localizado. A África está no estágio mais inicial, com África do Sul, Nigéria e Quênia mostrando impulso inicial em serviços financeiros, telecomunicações e iniciativas de desenvolvimento da força de trabalho. Nessas regiões emergentes, o mercado está sendo moldado mais por agendas de documentação e modernização da força de trabalho lideradas por políticas do que pela lógica de eficiência liderada por empresas que domina na América do Norte.

Cenário Competitivo

O mercado de plataforma de inteligência de competências e taxonomia é moderadamente fragmentado, com especialistas de nicho como Eightfold AI, Gloat, TechWolf e 365Talents competindo ao lado de fornecedores mais amplos de suítes de Gestão de Capital Humano e provedores de inteligência do mercado de trabalho. Nenhuma empresa detém uma posição de controle, e a presença de mais de 20 fornecedores significativos indica um campo ativo onde a diferenciação importa mais do que a simples escala por si só. Essa estrutura cria espaço para especialistas que podem oferecer cobertura de ontologia mais profunda, maior precisão de inferência ou melhor integração de fluxos de trabalho do que os recursos de suítes amplas. Também significa que o poder de precificação é desigual, porque os compradores podem comparar capacidades especializadas com camadas de competências incorporadas mais leves em suítes de plataformas maiores. O resultado é um ambiente competitivo onde a profundidade do produto e a adequação ao ecossistema frequentemente determinam o sucesso do fornecedor mais do que o tamanho da marca por si só.

Os movimentos estratégicos em 2025 e 2026 revelam dois padrões claros de mercado: integração mais profunda de inteligência artificial agêntica e incorporação mais forte no ecossistema. A Gloat lançou sua Plataforma de Recursos Humanos Agêntica em março de 2026, apresentando um grafo de competências com 2,4 milhões de nós de competências e 18,7 milhões de relacionamentos de competências, posicionando a plataforma como infraestrutura para alocação de tarefas da força de trabalho liderada por inteligência artificial. A Eightfold AI seguiu em maio de 2026 com o TalentForge, uma suíte treinada em mais de 1 bilhão de trajetórias de carreira que suporta geração dinâmica de taxonomia, correspondência de talentos e APIs prontas para agentes de inteligência artificial. A aquisição da Be Applied pela Phenom em fevereiro de 2026 adicionou equidade em contratação por inteligência artificial e capacidade de entrevista estruturada, fortalecendo sua posição junto a compradores focados em auditabilidade e prontidão para governança. Esses movimentos mostram que o mercado não está apenas se expandindo, mas também redefinindo a vantagem competitiva em torno de explicabilidade, automação de fluxos de trabalho e infraestrutura de competências pronta para agentes.

Uma estratégia de parcerias é igualmente importante porque a aquisição empresarial favorece cada vez mais fornecedores que podem se integrar com ecossistemas de software estabelecidos. A rodada de financiamento da TechWolf em junho de 2024 pela SAP, Workday e ServiceNow refletiu claramente isso, pois grandes incumbentes apoiaram a infraestrutura de taxonomia especializada em vez de replicá-la internamente. Isso sugere que a profundidade da ontologia e a qualidade da inferência são difíceis de reproduzir rapidamente dentro dos ciclos normais de lançamento de suítes, deixando espaço para provedores de melhor categoria. Ao mesmo tempo, a oportunidade de espaço em branco permanece forte em ambientes de manufatura e industriais, onde muitas plataformas atuais ainda requerem grande personalização para modelar com precisão competências técnicas, certificações de segurança e benchmarks de competências físicas. À medida que a inteligência artificial agêntica, a interoperabilidade e o suporte a fluxos de trabalho incorporados amadurecem ainda mais, o mercado provavelmente permanecerá fragmentado, mas as lacunas competitivas serão definidas mais claramente pela profundidade do domínio e pela força da integração da plataforma.

Líderes da Indústria de Plataforma de Inteligência de Competências e Taxonomia

Eightfold AI Inc.

Beamery Inc.

Degreed, Inc.

Phenom People, Inc.

Gloat Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2026: A Eightfold AI lança o TalentForge, uma suíte de inteligência de competências treinada em mais de 1 bilhão de trajetórias de carreira, oferecendo correspondência de talentos em tempo real, geração dinâmica de taxonomia e APIs de competências prontas para agentes de inteligência artificial. O lançamento posiciona a Eightfold como infraestrutura direta para empresas que constroem fluxos de trabalho de recursos humanos agênticos e expande o conjunto de capacidades da plataforma além da correspondência de talentos tradicional.

- Abril de 2026: A Phenom adquiriu a Be Applied, uma plataforma britânica de equidade em contratação por inteligência artificial e entrevistas estruturadas. A aquisição adiciona mitigação de viés algorítmico e capacidades de auditoria de decisões em conformidade com a Lei de Inteligência Artificial da UE à plataforma de competências e experiência de talentos da Phenom, atendendo diretamente a um requisito crítico de conformidade para compradores europeus que operam sob as disposições de inteligência artificial de alto risco da Lei.

- Março de 2026: A Gloat lançou sua Plataforma de Recursos Humanos Agêntica, apresentando um grafo de competências contendo 2,4 milhões de nós de competências e 18,7 milhões de relacionamentos de competências. A plataforma foi projetada para servir como substrato de inteligência de competências para agentes de inteligência artificial que gerenciam a alocação de tarefas da força de trabalho em tempo real e a alocação de projetos em grandes ambientes empresariais.

- Março de 2026: A Degreed lançou o LENS 2026, uma camada aprimorada de inteligência de aprendizagem que conecta avaliações de lacunas de competências diretamente a recomendações de conteúdo curado e caminhos de credenciamento de terceiros. A atualização estende a cobertura de taxonomia para domínios emergentes de competências em inteligência artificial, sustentabilidade e colaboração híbrida humano-inteligência artificial.

Escopo do Relatório Global do Mercado de Plataforma de Inteligência de Competências e Taxonomia

O mercado de plataforma de inteligência de competências e taxonomia está se expandindo à medida que as empresas transitam de descrições de cargos estáticas para modelos dinâmicos baseados em competências. A demanda é impulsionada por necessidades de mobilidade interna, conformidade e planejamento da força de trabalho, com implantações priorizando a nuvem e grandes empresas liderando a adoção, enquanto as PMEs e os setores regulamentados aceleram o crescimento futuro.

O Mercado de Plataforma de Inteligência de Competências e Taxonomia é Segmentado por Componente (Software de Plataforma e Serviços), Modelo de Implantação (Nuvem, Local e Híbrido), Tamanho de Empresa do Usuário Final (Grandes Empresas e PMEs), Aplicação (Gestão de Talentos e Mobilidade Interna, Planejamento Estratégico da Força de Trabalho, Aprendizagem e Desenvolvimento, Recrutamento e Aquisição de Talentos, Gestão de Desempenho e Sucessão, e Análise de Lacunas de Competências e Análise da Força de Trabalho), Vertical da Indústria do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Manufatura e Operações Industriais, Varejo e Comércio Eletrônico, Educação, Governo e Setor Público, Energia e Serviços Públicos, e Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software de Plataforma |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Gestão de Talentos e Mobilidade Interna |

| Planejamento Estratégico da Força de Trabalho |

| Aprendizagem e Desenvolvimento |

| Recrutamento e Aquisição de Talentos |

| Gestão de Desempenho e Sucessão |

| Análise de Lacunas de Competências e Análise da Força de Trabalho |

| Tecnologia da Informação e Telecomunicações |

| Serviços Bancários, Financeiros e Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e Operações Industriais |

| Varejo e Comércio Eletrônico |

| Educação |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Software de Plataforma | |

| Serviços | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Gestão de Talentos e Mobilidade Interna | |

| Planejamento Estratégico da Força de Trabalho | ||

| Aprendizagem e Desenvolvimento | ||

| Recrutamento e Aquisição de Talentos | ||

| Gestão de Desempenho e Sucessão | ||

| Análise de Lacunas de Competências e Análise da Força de Trabalho | ||

| Por Vertical da Indústria do Usuário Final | Tecnologia da Informação e Telecomunicações | |

| Serviços Bancários, Financeiros e Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Operações Industriais | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Governo e Setor Público | ||

| Energia e Serviços Públicos | ||

| Mídia e Entretenimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do mercado de plataformas de inteligência de competências e taxonomia?

O mercado foi avaliado em USD 1,85 bilhão em 2025, está avaliado em USD 2,17 bilhões em 2026 e deve atingir USD 5,67 bilhões até 2031 a um CAGR de 21,18%.

O que está impulsionando a adoção de plataformas de inteligência de competências e taxonomia em grandes empresas?

As grandes empresas lideraram com 74,13% da demanda de 2025 porque gerenciam estruturas de funções complexas, sistemas de recursos humanos fragmentados e amplas necessidades de mobilidade interna que requerem um grafo de competências governado.

Qual área de aplicação está crescendo mais rapidamente até 2031?

O planejamento estratégico da força de trabalho é a aplicação de crescimento mais rápido, avançando a um CAGR de 26,41% à medida que os empregadores buscam visibilidade prospectiva sobre lacunas de capacidade futuras e necessidades de redistribuição.

Por que a implantação em nuvem está se tornando o modelo preferido?

A nuvem liderou com 68,92% da receita de 2025 e está crescendo a um CAGR de 24,83% porque suporta atualizações contínuas de modelos, captura passiva de sinais de trabalho e integração mais rápida com ferramentas empresariais de software como serviço.

Qual região oferece a maior oportunidade de crescimento ao longo do período de previsão?

A Ásia-Pacífico é a oportunidade regional de crescimento mais rápido, com um CAGR de 28,51%, apoiada por programas de requalificação e demanda institucional mais ampla por frameworks padronizados de competências.

Quais segmentos verticais estão moldando a demanda por produtos de forma mais intensa?

A tecnologia da informação e as telecomunicações lideraram com 24,82% da receita de 2025, enquanto saúde e ciências da vida está crescendo mais rapidamente, com um CAGR de 27,12%, porque a documentação regulamentada de competências cria demanda duradoura.

Página atualizada pela última vez em: