Tamanho e Participação do Mercado de MNO de Telecom de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecom de Singapura por Mordor Intelligence

O tamanho do Mercado de MNO de Telecom de Singapura deverá crescer de USD 14,07 bilhões em 2025 para USD 14,6 bilhões em 2026 e está previsto para atingir USD 17,58 bilhões até 2031 a uma CAGR de 3,78% no período 2026-2031. Em termos de volume de assinantes, o mercado deverá crescer de 10,09 milhões de unidades em 2025 para 11,69 milhões de unidades até 2030, a uma CAGR inferior a 2,98% durante o período de previsão (2025-2030). Esta trajetória estável reflete investimentos resilientes em infraestrutura, cobertura 5G autônoma em todo o país e iniciativas públicas agressivas com prioridade para a nuvem que, em conjunto, elevam a demanda empresarial ao mesmo tempo em que sustentam atualizações premium para consumidores. A penetração de fibra em domicílios está em 100%, permitindo que as operadoras ofereçam pacotes de banda larga de classe gigabit com camadas móveis 5G, o que, por sua vez, suporta consumo médio mensal de dados móveis superior a 50 GB. A crescente digitalização em governos e setores industriais impulsiona a demanda por conectividade segura e de alta capacidade, e as operadoras estão respondendo com produtos de fatiamento de rede para cargas de trabalho de missão crítica e pacotes de cibersegurança habilitados por IA. A tensão competitiva, impulsionada pela entrada da Simba e de mais de dez MVNOs, reduziu os preços de dados ao nível mais baixo do Sudeste Asiático; no entanto, ciclos prudentes de capex e novos fluxos de receita empresarial ajudam a sustentar as margens. Pilotos de redes privadas marítimas e portuárias, além de implantações de borda em nuvem com financiamento agressivo, posicionam o mercado de telecom MNO de Singapura como uma vitrine regional para casos de uso industrial do 5G.

Principais Destaques do Relatório

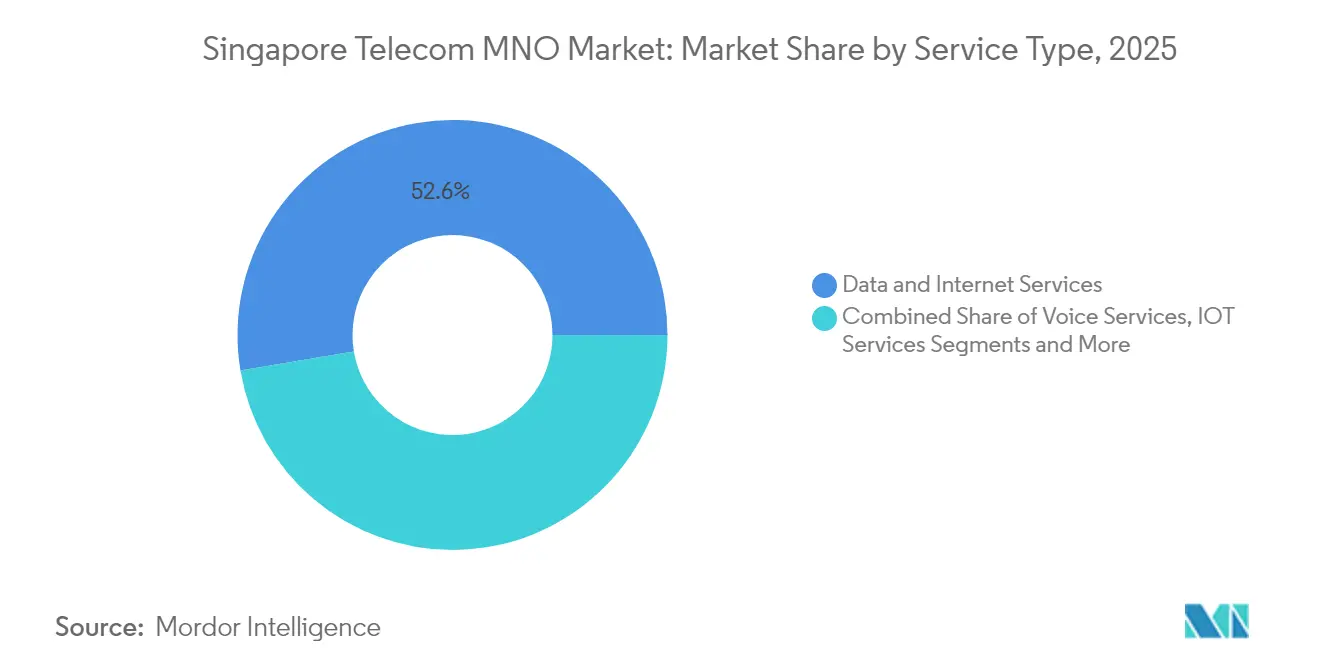

- Por tipo de serviço, os serviços de dados lideraram com 52,64% da participação no mercado de telecom MNO de Singapura em 2025; os serviços de IoT têm previsão de expansão a uma CAGR de 3,94% até 2031.

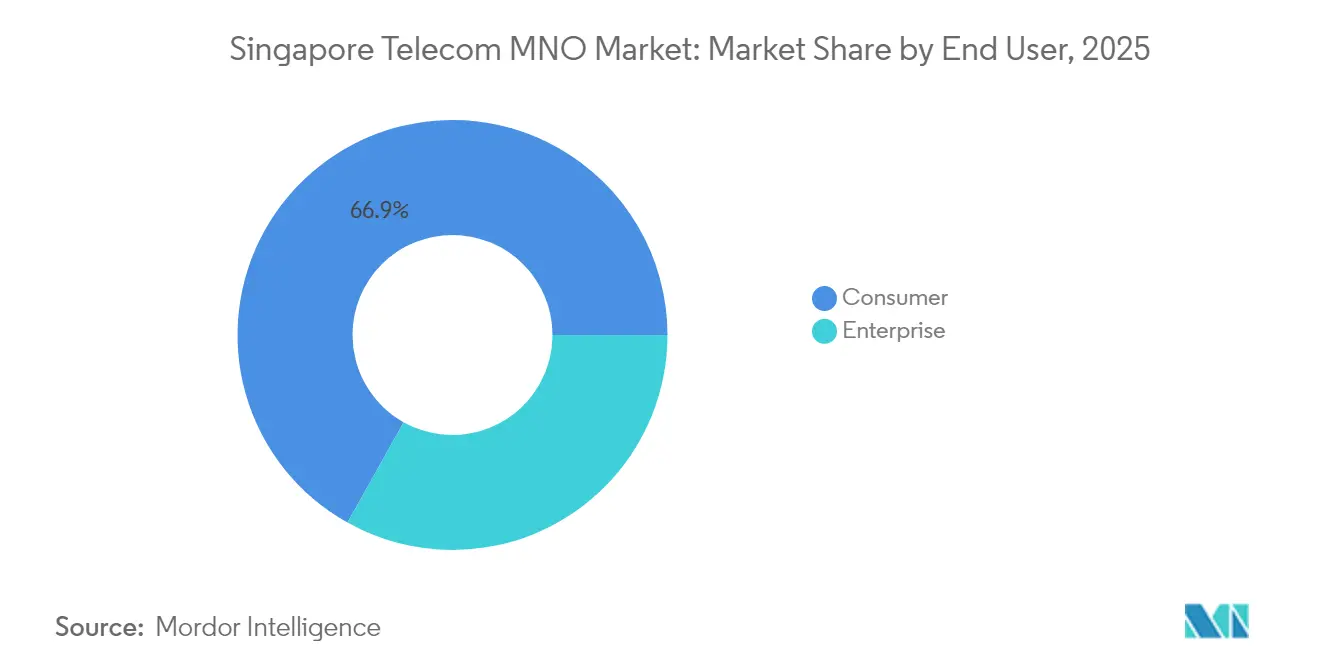

- Por usuário final, o segmento de consumidores capturou uma participação de 66,88% do tamanho do mercado de telecom MNO de Singapura em 2025, enquanto os usuários empresariais devem avançar a uma CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecom de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação nacional de 5G autônomo com fatiamento de rede | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Iniciativas do setor público com prioridade digital e migração para a nuvem | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Saturação total de fibra até o domicílio habilitando atualizações para 10 Gbps | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Aumento do consumo de dados móveis per capita (>50 GB mensais) | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Pilotos de redes privadas marítimas e portuárias para 5G industrial | +0.3% | Tuas, Changi | Longo prazo (≥ 4 anos) |

| "Faixas prioritárias" de fatiamento de rede 5G para usuários de jogos e fintech | +0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação nacional de 5G autônomo com fatiamento de rede

Singapura tornou-se o primeiro país a cobrir todas as áreas habitadas com 5G autônomo em 2025, concedendo às operadoras a liberdade arquitetural para alocar fatias dedicadas ao tráfego sensível à latência. A camada de 700 MHz da Singtel aumentou a cobertura interna em 40%, ao mesmo tempo em que permitia fatias de IoT de largura de banda ultrabaixa com custo equivalente a uma fração dos planos móveis regulares, expandindo os casos de uso empresariais endereçáveis. O fatiamento de rede também sustenta pacotes premium de consumidor "5G+" que garantem largura de banda nos horários de pico, gerando um aumento de 23% no ARPU entre os primeiros adotantes em 2025

Iniciativas do setor público com prioridade digital e migração para a nuvem

Mais de 80% dos sistemas governamentais elegíveis operavam na nuvem comercial no final de 2024, um marco que imediatamente multiplicou a demanda por conectividade segura de agências e seus fornecedores. O Quadro de Responsabilidade Compartilhada, lançado em dezembro de 2024, compele ainda mais as instituições financeiras a co-inovar com as operadoras de telecom em defesas anti-phishing, gerando novas receitas de mensagens e segurança de API orientadas à conformidade.

Saturação total de fibra até o domicílio habilitando atualizações para 10 Gbps

A cobertura nacional de FTTH permite a rápida monetização de atualizações de velocidade. O regulador reservou SGD 100 milhões para expandir o serviço residencial de 10 Gbps a 500.000 domicílios até 2028, permitindo que as operadoras criem camadas simétricas de upstream cobiçadas por criadores de conteúdo e jogadores em nuvem. Pacotes de convergência integrados agora incluem suítes de cibersegurança e franquias móveis ilimitadas, reduzindo o churn em 18% ano a ano para as principais operadoras de internet em 2025

Aumento do consumo de dados móveis per capita (>50 GB mensais)

Os habitantes de Singapura passam 6 horas e 33 minutos conectados diariamente e abrem o Telegram 237 vezes por mês, estatísticas que sobrecarregam as redes de rádio, mas validam estratégias de monetização de dados ilimitados. Entre 2017 e 2025, o preço efetivo por GB caiu de SGD 4 para abaixo de SGD 0,10; no entanto, pacotes de dados maiores e camadas premium de 5G agora compensam a erosão do ARPU nos preços de lista.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiperconcorrência de MVNOs e Simba | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Substituição por OTT de voz/SMS e Pay-TV | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Altos custos de renovação de espectro e de energia | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Escala doméstica limitada para investimentos intensivos em capex de 5G autônomo | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Hiperconcorrência de MVNOs e Simba

O plano SGD 10 por 50 GB da Simba redefiniu as expectativas de preço do consumidor e ajudou a quarta operadora a superar 10% de participação de assinantes até 2024. Com mais de dez MVNOs mirando microssegmentos, o churn subiu acima de 1,7% mensalmente, limitando a capacidade de qualquer provedor de elevar os preços de tabela apesar do aumento dos custos de energia de acesso por rádio.

Substituição por OTT de voz/SMS e Pay-TV

A receita de voz encolheu 80% e a receita de SMS 94% globalmente na última década, à medida que o WhatsApp, o Telegram e as plataformas de streaming deslocaram os serviços legados. Em Singapura, as bases de Pay-TV caíram 40% na StarHub e 10% na Singtel entre 2015 e 2024, tornando as parcerias de conteúdo e o empacotamento com banda larga as únicas ferramentas viáveis de retenção para o vídeo legado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de dados dominam enquanto o IoT acelera

Os produtos de dados comandaram 52,64% da participação no mercado de telecom MNO de Singapura em 2025, refletindo a adoção ubíqua de banda larga móvel e 100% de acesso de fibra nos domicílios. IoT e M2M registraram a maior CAGR de 3,94%, impulsionados por pilotos de fábricas inteligentes e redes de sensores em toda a cidade que demandam conectividade de baixa latência e alta confiabilidade. A voz deteve 19,74%, mas ficou atrás no crescimento à medida que a erosão por OTT persistiu. OTT e PayTV representaram 10,08%, impulsionados modestamente por pacotes de streaming. Outros serviços de valor agregado, incluindo segurança gerenciada e GPU como Serviço, cresceram a 3,88% à medida que as operadoras diversificaram as receitas. Esta amplitude sublinha como o tamanho do mercado de telecom MNO de Singapura rastreia cada vez mais os orçamentos de transformação digital empresarial em vez das tendências legadas de voz do consumidor.

A configuração competitiva incentiva a convergência. As operadoras empacotam planos somente com SIM de dados ilimitados com banda larga residencial de 2 Gbps e armazenamento em nuvem a preços iguais aos de 2019 em plataformas individuais, impulsionando taxas de adesão a múltiplos produtos acima de 65%. Os casos de uso industrial do 5G — de veículos guiados automaticamente no Porto de Tuas a verificações de aeronaves guiadas por RA no Aeroporto de Changi — devem injetar USD 340 milhões em receita de serviços incremental até 2031, reforçando a mudança estrutural em direção a serviços de plataforma de alta margem.

Por Usuário Final: O impulso empresarial supera a saturação do consumidor

Os clientes empresariais produziram 33,12% do valor de 2025, mas carregam a CAGR mais rápida de 4,12% até 2031. Os mandatos governamentais para arquiteturas de confiança zero e roteiros digitais setoriais estimulam a adoção de SD-WAN gerenciado, SASE e nós de computação de borda, proporcionando receita de contrato recorrente com renovações trienais. O segmento empresarial da M1 expandiu 50% no acumulado do ano em 2024, impulsionado por redes privadas marítimas e soluções de contact center em nuvem.

Por outro lado, o crescimento da receita do consumidor desacelera para 3,58% à medida que as guerras de preços em planos somente com SIM canibalizam os pacotes tradicionais. Ainda assim, a base de consumidores mantém uma participação de 66,88% do tamanho do mercado de telecom MNO de Singapura, graças aos recordes de ciclos de renovação de aparelhos e à rápida adoção do 5G superando 75% do total de assinaturas em meados de 2025. O crescimento incremental deriva de faixas de dados otimizadas para jogos e complementos de bem-estar digital familiar, sinalizando uma mudança das vendas puras de largura de banda para assinaturas de estilo de vida digital curadas.

Análise Geográfica

O compacto território de 728 km² de Singapura permite alcance de fibra de ponta a ponta e 5G em toda a cidade com economias de densidade populacional inatingíveis em mercados maiores. Os distritos centrais de negócios e residenciais de grande altura recebem implantações premium de fibra de 10 Gbps e nós de ondas milimétricas 5G que atendem a criadores de conteúdo e traders de fintech que necessitam de velocidades gigabit simétricas. Os corredores industriais ocidentais em Jurong e Tuas abrigam os clusters de manufatura e marítimo do país; aqui, as implantações de redes privadas fornecem latência determinística para guindastes autônomos e simulações de gêmeos digitais no Porto de Tuas, o primeiro megaporto totalmente automatizado do mundo. Os bairros orientais ao redor do Aeroporto de Changi aplicam o fatiamento de rede 5G à logística de aviação em tempo real, melhorando o desempenho pontual enquanto reduz os tempos de retorno. Em toda a ilha, mais de 30 cabos submarinos terminam em Singapura, elevando a cidade-estado a um hub regional de tráfego e diversificando as receitas de atacado das operadoras.

Embora a população total endereçável seja de apenas 5,9 milhões, o papel da cidade como portal digital para o Sudeste Asiático sustenta uma demanda desproporcional por largura de banda internacional, traduzindo-se em backhaul robusto e arrendamento de centros de dados para as operadoras incumbentes. No entanto, a escala doméstica limitada também obriga a modelos disciplinados de capex e de construção compartilhada; Singtel e StarHub agora compartilham 3.000 sites 5G, reduzindo a duplicação e avançando nas metas de sustentabilidade ao diminuir o consumo de energia por gigabyte.

Cenário Competitivo

Quatro operadoras com base em instalações próprias — Singtel, StarHub, M1 e Simba — competem diretamente, enquanto um número crescente de MVNOs explora marcas exclusivamente digitais para fatiar microssegmentos com opex mínimo. A Singtel detém aproximadamente 44% das assinaturas móveis, aproveitando parcerias regionais de conteúdo e liderança precoce no 5G para defender o ARPU premium. A StarHub concentra-se em serviços gerenciados para empresas, alcançando 24,8% de crescimento em receita de TIC regional em 2024 ao agrupar SASE e computação de borda. A M1 redirecionou capital para IoT e redes privadas marítimas após seu cancelamento de listagem, conquistando três prêmios nacionais de inovação empresarial. A Simba, originalmente uma ISP, superou 10% de participação de mercado até 2024 com preços agressivos e atendimento digital sem frescuras.

As alianças estratégicas definem os próximos planos de ação: a Singtel se uniu à SKT, Deutsche Telekom, e& e SoftBank para co-criar uma plataforma de borda em nuvem de telecom nativa em IA, agrupando P&D enquanto acelera a aquisição de clientes multinacionais. A StarHub firmou uma parceria de baixo código com a OutSystems para reduzir o tempo de comercialização de aplicativos industriais, enquanto todas as operadoras se alinham em testes de Open RAN para reduzir a dependência de fornecedores. Ameaças disruptivas surgem de novos entrantes de satélite que oferecem banda larga direta para dispositivo e de provedores de nuvem em hiperescala que disputam os mesmos gastos empresariais. Diante deste cenário, as operadoras redobram os esforços em cibersegurança, orquestração de IoT e GPU como Serviço para defender a relevância além da economia de simples transporte de bits.

Líderes do Setor de MNO de Telecom de Singapura

Singapore Telecommunications Limited

SIMBA Telecom Pte Ltd

M1 Ltd

MyRepublic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Singtel, em colaboração com a Enterprise Singapore (EnterpriseSG), apresentou o SPEED, uma iniciativa pioneira de treinamento direcionada a pequenas e médias empresas (PMEs) locais em Singapura. Este programa abrangente visa equipar as PMEs com as ferramentas e capacidades essenciais para avançar nos seus objetivos de sustentabilidade. A sigla SPEED encapsula seu foco central: Tecnologias Inteligentes (Smart technologies), Inovações orientadas a propósitos (Purpose-driven innovations), Capacidades aprimoradas (Enhanced capabilities) e Transformação Digital eficaz (Effective Digital transformation). Vale destacar que esta é a iniciativa inaugural de sustentabilidade deste tipo lançada por uma empresa de telecomunicações em Singapura.

- Fevereiro de 2025: A Singtel implantou espectro 5G de 700 MHz, aumentando o alcance interno em 40%

- Março de 2025: A StarHub firmou parceria com a OutSystems para acelerar a entrega de aplicativos de baixo código assistidos por IA

- Julho de 2024: O governo de Singapura introduziu um identificador unificado de SMS,

gov.sg,

para todas as suas comunicações por SMS. Esta medida substitui a prática anterior em que cada agência tinha seu próprio ID de remetente distinto, como LTA, IRAS, CPF, HDB e ICA.

Escopo do Relatório do Mercado de MNO de Telecom de Singapura

Telecomunicações, ou telecom, refere-se à transmissão de informações a longas distâncias por meio de sinais eletromagnéticos. O estudo sobre o mercado de telecom MNO de Singapura inclui uma análise aprofundada de tendências com base em conectividade, como redes fixas, redes móveis e torres de telecom. O mercado de telecom MNO de Singapura é segmentado por serviços (serviços de voz, dados e mensagens, serviços de valor agregado (SVA), serviços de IoT e Outros Serviços) e por usuário final (empresas B2B e clientes varejistas (B2C)). O impacto das tendências macroeconômicas sobre o mercado também está coberto no escopo do estudo. Além disso, a perturbação dos fatores que afetam a evolução do mercado no futuro próximo, como impulsionadores e restrições, foi coberta no estudo. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (SVA, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (SVA, Roaming e Serviços Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de telecom MNO de Singapura?

Foi avaliado em USD 14,6 bilhões em 2026 e está previsto para atingir USD 17,58 bilhões até 2031.

Qual é a velocidade de crescimento do setor até 2031?

O mercado está projetado para crescer a uma CAGR de 3,78% durante 2026-2031.

Qual categoria de serviço detém a maior participação?

Os serviços de dados responderam por 52,64% da receita de 2025.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os clientes empresariais devem crescer a uma CAGR de 4,12%, superando o crescimento do consumidor.

Como o fatiamento de rede 5G influenciará a receita?

O fatiamento de rede permite serviços premium em camadas para a indústria e jogos, adicionando uma projeção de 1,2 ponto percentual à CAGR geral.

Página atualizada pela última vez em: