Dimensão e Quota do Mercado de Pagamentos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 181.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 199.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 326.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

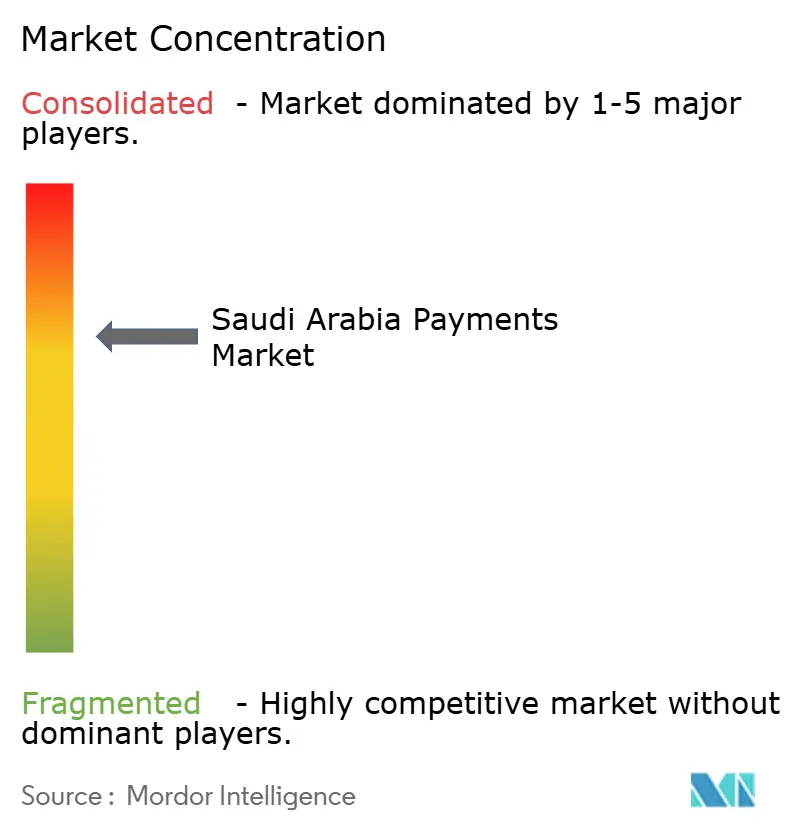

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos da Arábia Saudita por Mordor Intelligence

A dimensão do mercado de pagamentos da Arábia Saudita foi avaliada em USD 181,13 mil milhões em 2025 e estima-se que cresça de USD 199,86 mil milhões em 2026 para atingir USD 326,83 mil milhões até 2031, a uma CAGR de 10,34% durante o período de previsão (2026-2031). Os objetivos sem dinheiro em espécie da Visão 2030, os trilhos de liquidação em tempo real e as normas de banca aberta continuaram a acelerar os volumes de transações digitais, incentivando a diferenciação competitiva nas camadas de serviço. Os volumes no ponto de venda ainda dominavam o valor, no entanto o crescimento do comércio eletrónico, os trilhos de conta para conta (A2A) e as carteiras digitais tokenizadas para peregrinos elevaram os canais online. A clareza regulatória em torno da iniciação de pagamentos, os projetos-piloto de moeda digital de banco central (CBDC) e a adoção de compra agora, pague depois (BNPL) impulsionada pelos jovens estimularam ainda mais o mercado de pagamentos da Arábia Saudita, posicionando-o como o centro de finanças digitais mais dinâmico do Golfo.[1]Adam Jones, "Redefinindo os Serviços Financeiros Digitais na Arábia Saudita," Mastercard Perspectives, mastercard.comO intensificar do comércio transfronteiriço, a digitalização industrial na Província Oriental e as inovações no turismo religioso criaram grupos de receitas adjacentes que os bancos estabelecidos e as startups de tecnologia financeira correram a capturar.

Principais Conclusões do Relatório

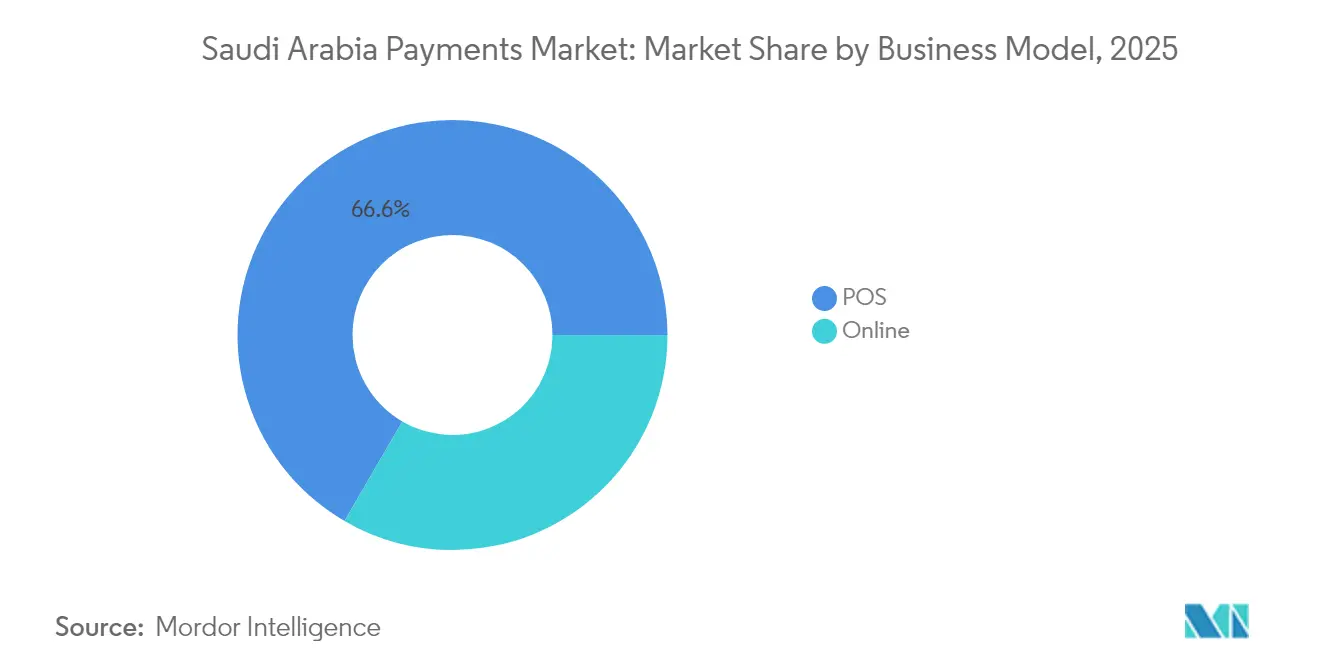

- Por modo de pagamento, as transações no ponto de venda detinham 66,62% da quota do mercado de pagamentos da Arábia Saudita em 2025, enquanto os pagamentos online estão a avançar a uma CAGR de 11,48% até 2031.

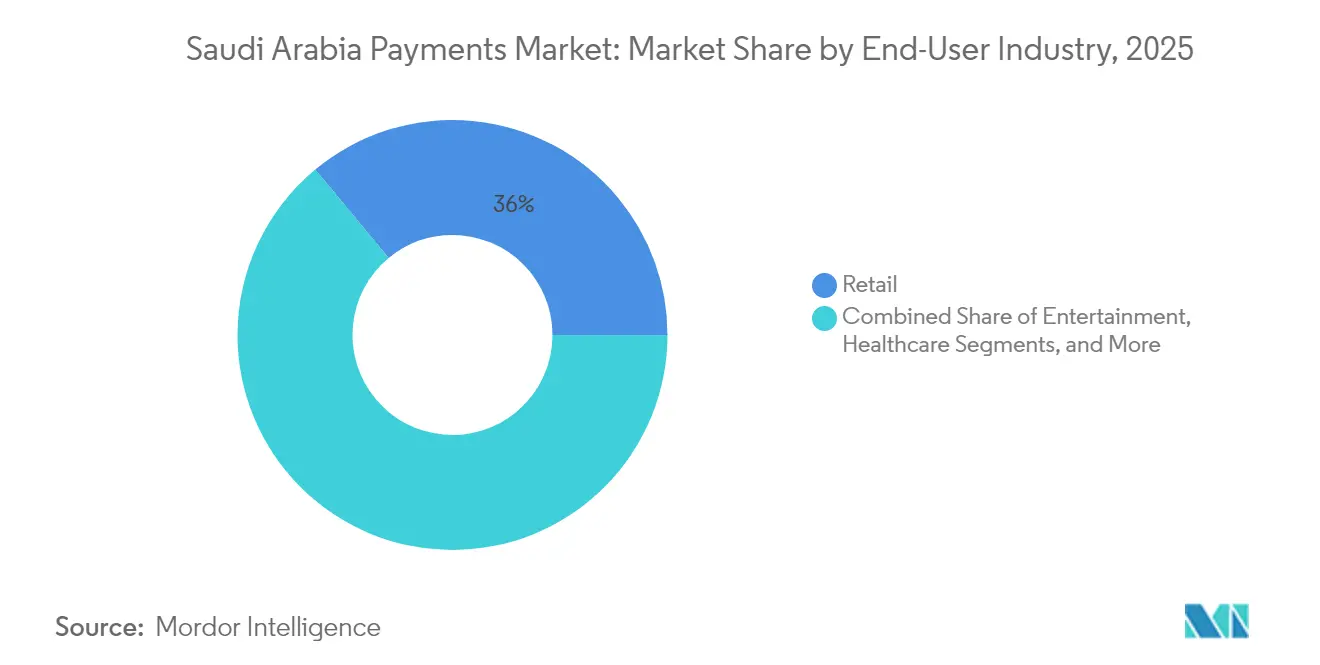

- Por setor do utilizador final, o retalho comandava uma quota de 36,02% da dimensão do mercado de pagamentos da Arábia Saudita em 2025, enquanto o entretenimento está previsto expandir-se a uma CAGR de 11,83% até 2031.

- Por geografia, Riade contribuiu com 35,02% do valor das transações em 2025, enquanto a Província Oriental está projetada para crescer a uma CAGR de 11,21% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pagamentos da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada da penetração do comércio eletrónico | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Metas sem dinheiro em espécie 2030 e pagamentos instantâneos | +2.8% | Nacional | Longo prazo (≥ 4 anos) |

| Implementação do quadro de banca aberta | +1.7% | Nacional / CCG | Médio prazo (2-4 anos) |

| Aumento do BNPL entre os jovens | +1.9% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Dispositivos vestíveis tokenizados para peregrinos | +0.8% | Meca e Medina | Curto prazo (≤ 2 anos) |

| Projetos-piloto do Real Digital | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas sem Dinheiro em Espécie 2030 e Infraestrutura de Pagamentos Instantâneos

O SARIE processou transações no valor de SAR 2,5 biliões em 2024, proporcionando liquidação em fração de segundo entre bancos e reduzindo os custos de liquidez, o que reforçou a confiança no mercado de pagamentos da Arábia Saudita.[2]Banco Central Saudita, "Progresso de Implementação do SARIE e AFAQ," sama.gov.sa O AFAQ complementou o SARIE ao lidar com transferências governamentais e de utilidades de alto volume e baixo valor, permitindo às agências automatizar os desembolsos a custo marginal mínimo. As empresas privadas aproveitaram a arquitetura de duplos trilhos para implementar pagamentos a fornecedores em tempo exato, desbloqueando eficiências de capital de giro na indústria transformadora e na petroquímica. Os bancos integraram APIs do SARIE em portais de gestão de tesouraria empresarial, o que comprimiu os ciclos de recebíveis para exportadores que expedem para compradores asiáticos. Os trilhos em tempo real serviram, portanto, como plataforma para novos fluxos de receitas — desde pagamento de salários instantâneo a produtos de micropoupança — ao mesmo tempo que construíam resiliência face às taxas de bancos correspondentes transfronteiriços.

Aumento do BNPL Entre os Jovens

A Tamara atingiu o estatuto de unicórnio com uma avaliação de USD 1 mil milhões em 2024 após angariar USD 340 milhões, ilustrando como o crédito alternativo colmatou lacunas históricas no acesso ao crédito rotativo para a maioria da população do Reino com menos de 35 anos. A Tabby transferiu a sua sede regional para Riade e atingiu uma avaliação de USD 3,3 mil milhões, sinalizando a atratividade do mercado de pagamentos da Arábia Saudita para os pioneiros do BNPL. Os volumes de BNPL no verão de 2024 triplicaram em termos homólogos, pois os comerciantes observaram um aumento de 30% nos valores médios de encomenda, despoletando a adoção por parte de mercearias offline, cadeias de eletrónica e retalhistas de peças automóveis.[3]Redação, "Verão de 2024 Regista um Boom nos Pagamentos Digitais," checkout.com As sandbox regulatórias permitiram uma iteração rápida de produtos, ao mesmo tempo que garantiam limites de proteção ao consumidor nas taxas de mora, reforçando a confiança. Os mutuantes de tecnologia financeira incorporaram simultaneamente lógica de financiamento compatível com a Sharia, alargando a aceitação entre compradores conservadores.

Implementação do Quadro de Banca Aberta

A Fase 2 do plano de banca aberta do SAMA introduziu os Serviços de Iniciação de Pagamentos em 2024, permitindo a terceiros licenciados levantar fundos diretamente das contas dos clientes e contornar as redes de cartões. Os bancos participantes registaram uma redução de 15% no abandono de checkout nos sites de comerciantes que migraram para os trilhos de débito direto, evidenciando as vantagens em termos de custo e latência. Os novos intervenientes de tecnologia financeira agruparam a agregação de contas com orçamentação, processamento de salários e reconciliação automática de IVA, aprofundando a fidelização dos clientes. O alinhamento com as normas internacionais de API facilitou parcerias com fornecedores da UE e de Singapura ansiosos por exportar tecnologia para o mercado de pagamentos da Arábia Saudita. Os primeiros utilizadores registaram um aumento de 25% nos utilizadores ativos diários nos canais digitais, confirmando o papel da banca aberta na manutenção do envolvimento para além das simples consultas de saldo.

Dispositivos Vestíveis Tokenizados para Peregrinos

A Nusuk implementou pulseiras sem contacto para 2 milhões de peregrinos do Hajj em 2024, permitindo que 85% das transações de retalho no local fossem liquidadas digitalmente, libertando os visitantes do manuseamento de dinheiro em espécie e das incertezas das taxas de câmbio. Os dispositivos vestíveis utilizavam comunicação por campo próximo ligada a carteiras multimoeda, liquidando em tempo real nos trilhos do SARIE. Os retalhistas dentro dos locais sagrados registaram uma redução de 20% nos tempos de espera em fila, melhorando a gestão de multidões e o cumprimento dos protocolos de segurança. As análises pós-evento permitiram aos comerciantes adaptar o inventário para as épocas de Umrah, ilustrando o potencial de monetização de dados. A iniciativa demonstrou como soluções verticais especializadas podem escalar a nível nacional e internacional, reforçando o apelo competitivo do mercado de pagamentos da Arábia Saudita para os inovadores da economia de eventos.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevada MDR para comerciantes em cartões transfronteiriços | -1.4% | Nacional / cidades fronteiriças | Médio prazo (2-4 anos) |

| Receios de ciberfraude e privacidade de dados | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Infraestrutura de aceitação irregular em zonas rurais | -1.1% | Zonas rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Inércia dos consumidores com mais de 55 anos | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada MDR para Comerciantes em Cartões Transfronteiriços

As taxas médias entre 6-12% nos pagamentos internacionais com cartão comprimiram as margens dos exportadores e dissuadiram os pequenos retalhistas de servir turistas estrangeiros. As cadeias de bancos correspondentes com múltiplas etapas introduziram spreads cambiais duplos e liquidação diferida, agravando as restrições ao fluxo de caixa. O mercado de pagamentos da Arábia Saudita viu os novos intervenientes de tecnologia financeira propor soluções específicas por corredor que geravam poupanças de 20-40 pontos base ao encaminhar remessas através de centros regionais. As experiências bilaterais de CBDC do SAMA com os Emirados Árabes Unidos sinalizaram a intenção de desmantelar estas camadas de custos, embora os prazos de produção se estendam para além de 2027. Entretanto, os comerciantes de comércio eletrónico promoveram cada vez mais opções de pagamento A2A por ligação para compradores do CCG, contornando os trilhos de cartões e transferindo o risco de estorno para os emitentes.

Receios de Ciberfraude e Privacidade de Dados

As perdas com fraude em pagamentos totalizaram USD 140 milhões em 2024, alimentando uma despesa em cibersegurança com uma CAGR de 7,52% que atingiu USD 2,4 mil milhões. Os mandatos de localização de dados obrigaram os processadores globais a implementar nós dentro do país, aumentando o investimento em capital mas melhorando os tempos de resposta a incidentes. Os controlos reforçados de combate ao branqueamento de capitais abrandaram a integração de comerciantes de alto risco, como os corretores de criptomoedas, moderando a adoção digital. Os inquéritos aos consumidores identificaram o phishing como o principal receio, levando tanto os bancos como as empresas de tecnologia financeira a implementar login biométrico, número de conta de pagamento (PAN) tokenizado e deteção de anomalias com base em inteligência artificial. As campanhas sustentadas de educação contra fraude continuam a ser vitais para cultivar a confiança no mercado de pagamentos da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento: Os Canais Digitais Redefinem a Criação de Valor

Os terminais de ponto de venda retiveram uma quota de 66,62% em 2025, sublinhando o peso persistente do comércio físico no mercado de pagamentos da Arábia Saudita. Contudo, os pagamentos online registaram uma previsão de CAGR de 11,48% até 2031 e estão a capturar valor incremental da rápida penetração do comércio eletrónico, que cresceu 9,4% no terceiro trimestre de 2024. A mudança estrutural reflete a evolução do comportamento dos consumidores, um alcance logístico mais profundo e experiências superiores de carteira digital para dispositivos móveis. Os retalhistas incorporaram botões do mada, Apple Pay, Google Pay e STC Pay no checkout, minimizando a fricção. A integração das APIs do SARIE nas infraestruturas de gateway reduziu as taxas de aquisição até 30 pontos base para os comerciantes de eletrónica de alto valor.

As transações A2A ganharam maior tração à medida que as empresas adotaram os desembolsos de salários em tempo real, aumentando a liquidez dos trabalhadores. As carteiras digitais — como a urpay, que serviu 5 milhões de clientes — alargaram o alcance a 180 países através dos trilhos Mastercard Move, consolidando as remessas em moeda estrangeira no mercado de pagamentos da Arábia Saudita. A entrega contra reembolso contraiu-se à medida que as empresas de logística agruparam opções de pagamento por código QR na entrega, integrando os compradores rurais no ecossistema formal. A penetração de pagamentos sem contacto ultrapassou os 94% das transações com cartão nos centros urbanos, refletindo as mudanças comportamentais do período pandémico que persistiram até 2025. Os comerciantes implementaram módulos de valor acrescentado — prestações, faturação eletrónica, arquivamento de recibos eletrónicos — para se diferenciarem para além do preço, evidenciando a maturação da concorrência na camada de serviços.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor do Utilizador Final: O Entretenimento Ultrapassa o Retalho

Os pagamentos de retalho controlavam 36,02% do valor das transações em 2025, apoiados por hipermercados, lojas de conveniência e conjuntos de centros comerciais que integraram rapidamente percursos de checkout omnicanal. No entanto, as transações de entretenimento estão projetadas para crescer a uma CAGR de 11,83% até 2031, à medida que os investimentos da Visão 2030 affluem para cinemas, parques temáticos e arenas de desportos eletrónicos. O acordo da PayOne em 2025 com a SaudiCo equipou os operadores de hotelaria com infraestruturas de pagamento totalmente reconciliadas, reduzindo os estornos em 15% e elevando a satisfação dos hóspedes. Os recintos desportivos adotaram a emissão de bilhetes por reconhecimento facial ligada a carteiras de valor armazenado, melhorando a fluidez nos estádios e capturando análises granulares de despesas dos adeptos.

A digitalização dos cuidados de saúde acelerou após a rede sem pré-aprovação da Bupa Arabia servir 200 000 membros até março de 2025, demonstrando o potencial de liquidação sem fricção nos pedidos de seguros. As plataformas de telemedicina integraram faturação tokenizada que liberta automaticamente o pagamento após a verificação pelo médico, evitando cobranças contestadas. Os fornecedores de educação adotaram planos de propinas no estilo de subscrição cobrados através dos trilhos de banca aberta, suavizando o fluxo de caixa das famílias. O mercado de pagamentos da Arábia Saudita diversificou-se, portanto, da dependência do retalho para setores centrados na experiência que recompensam fluxos de pagamento contextuais e incorporados. Os fornecedores capazes de adaptar módulos de risco, liquidação e conformidade específicos do setor asseguraram receitas mais estáveis — reforçando o prémio competitivo pela especialização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Riade representou 35,02% do valor das transações em 2025, ancorado pelos salários governamentais, tesourarias empresariais e uma concentração de sedes de empresas de tecnologia financeira. A elevada penetração de smartphones na capital continuou a favorecer a adoção precoce de pagamentos biométricos e da Internet das Coisas (IoT). A perspetiva de uma CAGR de 11,21% para a Província Oriental entre 2026-2031 derivou da diversificação petroquímica, das zonas de comércio livre ligadas a portos e do comércio transfronteiriço com o Barém e o Kuwait, que em conjunto elevaram os fluxos B2B de alto valor que agora são liquidados em tempo real via SARIE. Os investidores canalizaram USD 330 mil milhões para megaprojetos industriais e logísticos, impulsionando a procura de automação de tesouraria, financiamento de compras e pagamentos a fornecedores.

A economia única de turismo religioso de Meca acelerou a penetração de carteiras digitais através da solução sem contacto da Nusuk, que processou 85% das despesas de retalho dentro dos locais sagrados durante a época do Hajj de 2024. Os peregrinos com visto à chegada utilizaram carteiras multimoeda, reduzindo as perdas cambiais e as filas de espera. Cidades secundárias como Tabuk, Abha e Al-Ahsa ficaram atrás em termos de preparação de infraestruturas, mas beneficiaram de implementações de redes móveis e programas de agentes bancários que semearam a aceitação de códigos QR nas lojas de conveniência. O conjunto do Resto da Arábia Saudita representou, no entanto, uma fronteira de inclusão vital: 4,2 milhões de trabalhadores migrantes remetiam salários todos os meses, sugerindo uma fatia material por explorar do mercado de pagamentos da Arábia Saudita à espera de corredores de baixo custo de carteira para carteira.

Panorama Competitivo

O mercado de pagamentos da Arábia Saudita apresentou um nível de concentração moderado, com os trilhos da mada a sustentar cada transação com cartão, mas com a concorrência a florescer nos serviços de sobreposição. A Geidea capturou 75% da frota nacional de ATM e equipou 150 000 comerciantes com gateways omnicanal, ilustrando as vantagens de escala no hardware como serviço. Os sistemas internacionais aprofundaram as suas raízes: a Visa abriu um Centro de Inovação em Riade em 2024, enquanto a Mastercard lançou infraestrutura de processamento local para cumprir os mandatos de residência de dados. Entretanto, a STC Pay aproveitou a sua base de 10 milhões de utilizadores para criar o stc Bank, obtendo a aprovação do SAMA em janeiro de 2025 com uma capitalização de SAR 2,5 mil milhões e alargando a concorrência para a banca digital.

As alianças estratégicas multiplicaram-se. A Telr associou-se ao Bank AlJazira em fevereiro de 2025 para agregar módulos de BNPL, fraude e fatura eletrónica para comerciantes de PME. O Al Rajhi Bank integrou o seu esquema de recompensas Makafaa em 60 000 lojas eletrónicas da Salla, impulsionando a fidelização em circuito fechado no mercado de pagamentos da Arábia Saudita. Os corredores transfronteiriços permaneceram espaço em branco: a parceria da UnionPay em julho de 2024 com o Saudi Awwal Bank visava atrair turistas asiáticos através da expansão da aceitação, enquanto os bancos contemplavam corredores baseados em blockchain para reduzir as taxas dos remetentes. A intensidade competitiva deslocou-se, portanto, da aquisição básica para análise de dados, finanças incorporadas e parcerias de ecossistema, sinalizando um mercado onde a agilidade tecnológica supera a escala histórica.

Líderes do Setor de Pagamentos da Arábia Saudita

Saudi Payments Company (rede mada)

STC Bank (Carteira STC Pay)

Visa Inc.

Mastercard Inc.

Hyperpay Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O STC Bank iniciou operações de banca digital após aprovação do SAMA, com base na rede de carteiras do STC Pay.

- Janeiro de 2025: O Google Pay foi lançado a nível nacional através da integração com o mada, alargando a escolha de carteiras para utilizadores de Android.

- Fevereiro de 2025: A Telr e o Bank AlJazira uniram-se para disponibilizar uma solução de pagamento completa com funcionalidades de BNPL e faturação eletrónica.

- Fevereiro de 2025: O Al Rajhi Bank associou-se à Salla para estender a fidelização Makafaa a 60 000 lojas online.

Âmbito do Relatório do Mercado de Pagamentos da Arábia Saudita

O mercado de pagamentos é segmentado por dois modos de pagamento — PDV e comércio eletrónico. Os pagamentos por comércio eletrónico incluem compras online de bens e serviços, tais como compras em sítios de comércio eletrónico e reservas online de viagens e alojamento. No entanto, não inclui compras online de veículos motorizados, imóveis, pagamentos de faturas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartões de crédito, ou compras de ações e obrigações. No que se refere ao PDV, todas as transações que ocorrem no ponto de venda físico estão incluídas no âmbito do mercado. Inclui as transações tradicionais em loja e todas as transações presenciais, independentemente do local onde ocorrem. O dinheiro em espécie é também considerado para ambos os casos (entrega contra reembolso para vendas por comércio eletrónico).

O mercado de pagamentos da Arábia Saudita é segmentado por modo de pagamento (ponto de venda (pagamentos com cartão, carteira digital, dinheiro em espécie e outros), venda online (pagamentos com cartão, carteira digital e outros)) e setor do utilizador final (retalho, entretenimento, saúde, hotelaria e outros setores de utilizadores finais). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima.

| Ponto de Venda (PDV) | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Dinheiro em Espécie | |

| Outros Modos de Pagamento no Ponto de Venda (PDV) | |

| Online (Comércio Eletrónico e Na Aplicação) | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | |

| Pagamentos A2A | |

| Carteira Digital | |

| Entrega Contra Reembolso | |

| Outros Modos de Pagamento de Venda Online |

| Retalho |

| Entretenimento |

| Saúde |

| Hotelaria |

| Outros Setores de Utilizadores Finais |

| Por Modo de Pagamento | Ponto de Venda (PDV) | Pagamentos com Cartão de Débito |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Dinheiro em Espécie | ||

| Outros Modos de Pagamento no Ponto de Venda (PDV) | ||

| Online (Comércio Eletrónico e Na Aplicação) | Pagamentos com Cartão de Débito | |

| Pagamentos com Cartão de Crédito | ||

| Pagamentos A2A | ||

| Carteira Digital | ||

| Entrega Contra Reembolso | ||

| Outros Modos de Pagamento de Venda Online | ||

| Por Setor do Utilizador Final | Retalho | |

| Entretenimento | ||

| Saúde | ||

| Hotelaria | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual era a dimensão do mercado de pagamentos da Arábia Saudita em 2026?

USD 199,86 mil milhões em 2026.

Qual é a CAGR prevista para o valor das transações até 2031?

O valor agregado está projetado para crescer a uma CAGR de 10,34%, elevando o volume total para USD 326,83 mil milhões até 2031

Qual é o segmento de pagamento com crescimento mais rápido?

Os pagamentos online estão previstos para registar uma CAGR de 11,48% à medida que a penetração do comércio eletrónico se aprofunda e os trilhos A2A contornam as taxas dos cartões.

Por que motivo a Província Oriental é considerada uma região de elevado crescimento?

A digitalização industrial, o comércio centrado em portos e as ligações transfronteiriças com o Barém e o Kuwait estão a impulsionar uma perspetiva de CAGR de 11,21%.

Como é que o BNPL está a remodelar as despesas dos consumidores?

Os fornecedores de BNPL como a Tamara e a Tabby permitem checkouts flexíveis, aumentando os valores médios de encomenda e alargando o acesso ao crédito para o segmento com menos de 35 anos.

Qual é o papel do SARIE e do AFAQ no desenvolvimento do mercado?

Fornecem trilhos de liquidação instantânea e por lotes, reduzem os custos de liquidez e sustentam novos casos de utilização, como o pagamento de salários instantâneo e as carteiras para peregrinos.

Página atualizada pela última vez em: