Tamanho e Participação do Mercado de Móveis Residenciais da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

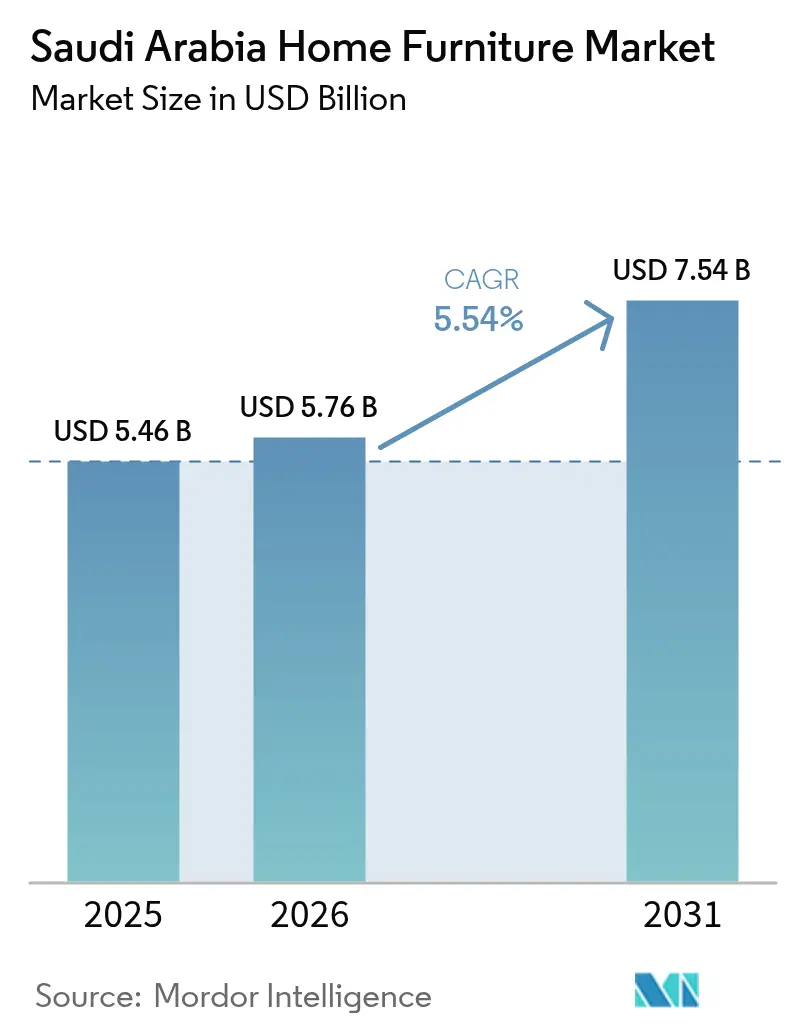

| Tamanho do mercado no ano base (2025) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis Residenciais da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de móveis residenciais da Arábia Saudita deve crescer de USD 5,46 bilhões em 2025 para USD 5,76 bilhões em 2026 e está previsto para atingir USD 7,54 bilhões até 2031 a um CAGR de 5,54% no período de 2026-2031. A construção residencial sustentada vinculada à Visão 2030 está desencadeando compras em grande volume de conjuntos completos de quartos, enquanto as tendências de premiumização se aceleram com o aumento da renda disponível. O varejo especializado domina as vendas atuais, mas os canais digitais estão se expandindo rapidamente, estimulados por uma penetração de internet de 99% e hábitos de compra centrados no telemóvel. A inovação em materiais está ganhando ritmo, pois o calor extremo do verão obriga os fornecedores a desenvolver móveis externos resistentes a UV e plásticos resistentes ao clima. A intensidade competitiva é elevada por incentivos de localização que recompensam a produção doméstica por meio de preferências de financiamento e aquisição.

Principais Conclusões do Relatório

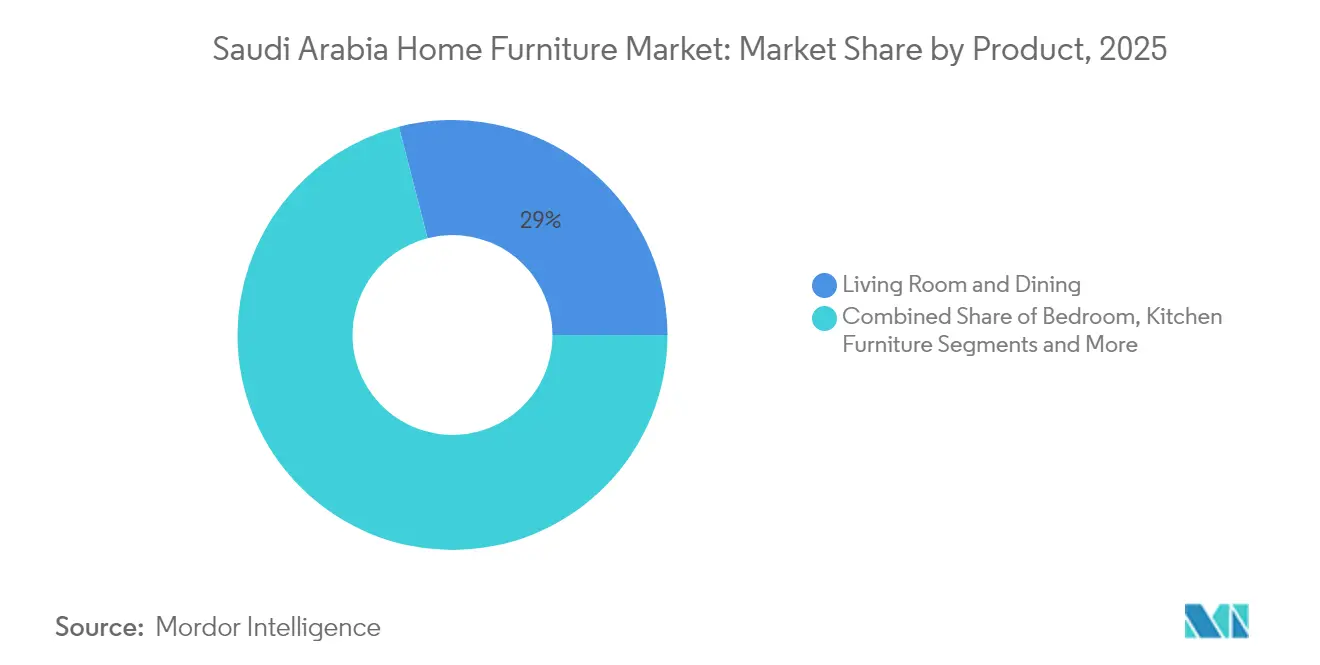

- Por categoria de produto, Móveis para Sala de Estar e Sala de Jantar detinham 29,01% da participação de mercado de móveis residenciais da Arábia Saudita em 2025, enquanto Móveis para Cozinha deve expandir a um CAGR de 6,39% até 2031.

- Por material, produtos de madeira capturaram 66,02% do tamanho do mercado de móveis residenciais da Arábia Saudita em 2025, enquanto móveis de plástico e polímero estão posicionados para um CAGR de 5,74% até 2031.

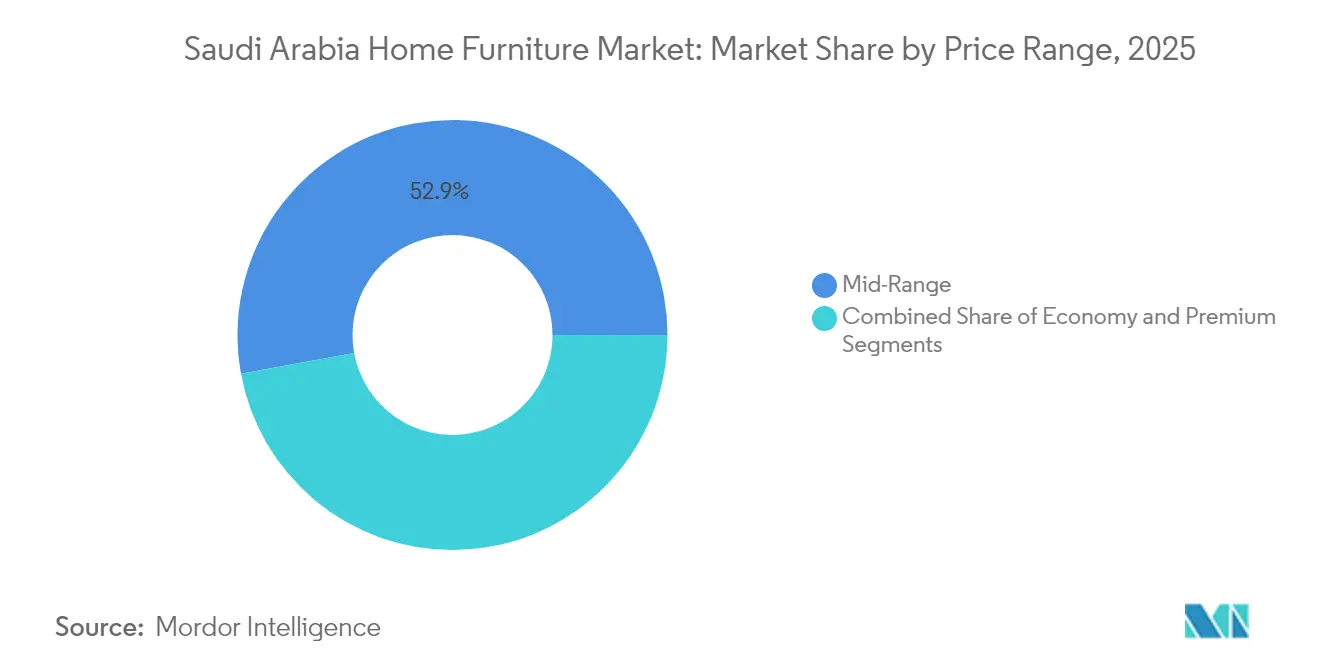

- Por faixa de preço, o segmento intermediário comandou 52,88% do tamanho do mercado de móveis residenciais da Arábia Saudita em 2025; móveis premium devem crescer a um CAGR de 6,03% até 2031.

- Por canal de distribuição, lojas especializadas de móveis lideraram com 52,88% de participação de receita em 2025, mas as vendas online representam a trajetória mais rápida com um CAGR de 7,05% até 2031.

- Por geografia, a Região Ocidental representou 27,31% da participação de mercado de móveis residenciais da Arábia Saudita em 2025, enquanto a Região Central avança ao CAGR mais alto de 6,61% rumo a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Móveis Residenciais da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão imobiliária residencial impulsionada pela Visão 2030 | +1.8% | Nacional, concentrada em Riade, Jeddah, NEOM | Longo prazo (≥ 4 anos) |

| Aumento da renda disponível e mudança nas preferências de estilo de vida | +1.2% | Centros urbanos, Regiões Ocidental e Central | Médio prazo (2-4 anos) |

| Expansão do comércio eletrónico e das redes de entrega de última milha | +0.9% | Nacional, com ganhos iniciais em Riade, Jeddah, Dammam | Curto prazo (≤ 2 anos) |

| Expansão da hotelaria para turismo e peregrinações religiosas | +0.7% | Região Ocidental (Meca, Medina), áreas costeiras do Mar Vermelho | Médio prazo (2-4 anos) |

| Designs modulares e multifuncionais adequados à alta rotatividade de expatriados | +0.5% | Província Oriental, distritos empresariais de Riade | Curto prazo (≤ 2 anos) |

| Incentivos de localização 'Fabricado na Arábia Saudita' para fábricas de móveis | +0.4% | Zonas industriais nas regiões Central e Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Imobiliária Residencial Impulsionada pela Visão 2030

Os compromissos habitacionais sustentam o mercado de móveis residenciais da Arábia Saudita, com um milhão de novas habitações previstas antes de 2030 e apenas a ROSHN com meta de 400.000 unidades. Os dados de transações mostram que as vivendas em Riade representam 53,3% das vendas residenciais, criando uma procura desproporcional por grandes conjuntos de sala de estar e interiores personalizados. O plano do centro urbano New Murabba acrescenta 104.000 apartamentos, enquanto The Line do NEOM prevê nove milhões de ocupantes cujas instalações iniciais serão executadas em fases ao longo de uma década. Os novos proprietários tipicamente mobilam toda a habitação nos primeiros 12 a 18 meses, consolidando várias vagas de despesa em sofás, camas, armários e sistemas de cozinha. Os cronogramas dos megaprojetos funcionam assim como indicadores de procura fiáveis para fabricantes e retalhistas.

Aumento da Renda Disponível e Mudança nas Preferências de Estilo de Vida

O consumo das famílias está a crescer a um ritmo composto de 6,4% até 2028, e os millennials, que representam 27% da população, demonstram fortes preferências tanto por peças tradicionais de estilo majlis como por linhas modernas e elegantes[1]Fonte: Banco Central Saudita, "Dados de Consumo das Famílias 2024," sama.gov.sa. A procura de luxo está a expandir-se para além de Riade para cidades secundárias, apoiada por 85% de pesquisa via smartphone e pela adoção generalizada do serviço de compra agora e pagamento posterior. Arranjos de vida multifuncionais são comuns, com 80% dos agregados familiares a esperar que os móveis acomodem trabalho, estudo e entretenimento. As marcas locais integram carregadores sem fios, portas USB e iluminação controlada por aplicação em mesas e armários, unindo tecnologia e decoração. Estas mudanças ampliam as margens para os fornecedores que conseguem satisfazer as aspirações de qualidade sem abandonar as referências de design patrimonial.

Expansão do Comércio Eletrónico e das Redes de Entrega de Última Milha

A receita digital de móveis triplicou para a IKEA Saudi Arabia entre 2021 e 2024, após as lojas terem sido reconfiguradas como centros de fulfillment[2]Fonte: IKEA Saudi Arabia, "Relatório de Crescimento do Comércio Digital," ikea.com. A penetração nacional do comércio eletrónico poderá atingir 46% até 2030, à medida que os parceiros logísticos introduzem armazenamento com controlo de temperatura e otimização de rotas por IA. A opção "Dividir em 6" da Tamara eliminou o choque com os preços para os compradores do segmento intermédio e elevou o valor médio das encomendas em dois dígitos. Os planificadores de quartos em realidade aumentada reduziram as taxas de devolução de produtos porque os compradores podem pré-visualizar escala e cor antes de finalizar a compra. Os desafios persistentes incluem uma taxa de falha de entrega de 40% em zonas remotas, mas os programas-piloto de drones e cacifos de entregas estão a mostrar resultados promissores na redução dos custos de última milha.

Expansão da Hotelaria para Turismo e Peregrinações Religiosas

A Arábia Saudita planeia 362.000 quartos de hotel adicionais até 2030, sustentando mais de USD 110 bilhões em investimento hoteleiro[3]Fonte: Hospitality Net, "Atualização do Pipeline Hoteleiro da Arábia Saudita 2025," hospitalitynet.org. A receita por quarto de hotel subiu 3,5% em termos anuais para USD 5,6 bilhões durante os primeiros dez meses de 2024, com uma taxa de ocupação média nos dias de semana em Riade de 70%. O turismo religioso continua a ser fundamental: Meca e Medina juntas recebem mais de 17 milhões de peregrinos anualmente, exigindo móveis resistentes e fáceis de limpar para alojamentos com elevada rotatividade de hóspedes. Megaprojetos de resorts como o Red Sea Development exigirão peças exteriores de grau marinho e suítes premium de frente para a praia. As apresentações de fornecedores na Expo de Hotelaria e Hospitalidade de Riade 2024 duplicaram em comparação com 2023, sinalizando amplos ciclos de aquisição futuros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segmento de consumidores de rendimento médio sensível ao preço | -0.8% | Nacional, pronunciado em cidades secundárias | Médio prazo (2-4 anos) |

| Volatilidade dos custos logísticos ligados às importações | -0.6% | Nacional, afetando principalmente as cidades portuárias | Curto prazo (≤ 2 anos) |

| Penetração limitada de design de interiores profissional além das cidades de Nível 1 | -0.4% | Cidades secundárias e terciárias | Longo prazo (≥ 4 anos) |

| Desafios de durabilidade em condições de calor extremo para SKUs de exterior | -0.3% | Nacional, intensificado nas regiões desérticas centrais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Segmento de Consumidores de Rendimento Médio Sensível ao Preço

Metade dos compradores sauditas reduziu as despesas discricionárias e frequentemente adia as compras de móveis até surgirem descontos. A tendência é mais acentuada nas cidades menores, onde os orçamentos familiares são mais reduzidos e as salas de exposição de alta gama são raras. Os artigos prontos a montar fabricados em aglomerado já superam a madeira maciça no segmento económico porque reduzem o preço inicial para metade. Os retalhistas compensam a erosão das margens através de engenharia de valor, planos de pagamento e serviços de entrega em pacote. A médio prazo, um modesto crescimento salarial poderá atenuar esta restrição, mas a transparência de preços continuará a ser central para a conversão.

Volatilidade dos Custos Logísticos Ligados às Importações

As importações de móveis ainda dominam o fornecimento, e as tarifas aumentadas em 2020 elevaram os custos de entrega, enquanto as flutuações do preço dos combustíveis fizeram subir os encargos de transporte marítimo em 20% entre 2022 e 2024. A congestionamento portuário pode acrescentar três semanas ao desalfandegamento, complicando os cronogramas de projetos de hotéis e torres residenciais. As empresas que mantêm inventários mínimos enfrentam ruturas de stock sempre que a disponibilidade de contentores se contrai, forçando o recurso ao frete aéreo de emergência que corrói os lucros. As oscilações cambiais face ao dólar norte-americano complicam ainda mais o orçamento para mobiliário italiano e chinês. Os esforços do governo para expandir a capacidade doméstica através do Fundo Saudita de Desenvolvimento Industrial visam reduzir esta volatilidade, mas levarão anos a maturar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Espaços Sociais Sustentam a Maior Fatia da Procura

Móveis para Sala de Estar e Sala de Jantar retiveram 29,01% da participação de mercado de móveis residenciais da Arábia Saudita em 2025, ancorados pelas tradições culturais de reuniões de família alargada. Sofás premium, assentos seccionais e mesas de madeira esculpida dominam as compras de vivendas, enquanto os layouts compactos de apartamentos em Jeddah estimulam o interesse em conjuntos de sala de jantar modulares que também funcionam como secretárias de trabalho. Prevê-se que os Móveis para Cozinha registem o CAGR mais elevado de 6,39% até 2031, refletindo as normas da Visão 2030 que promovem espaços modernos de cozinha e entretenimento. Fornecedores como a IKEA implantaram estúdios de design móveis para que os compradores nas cidades periféricas possam configurar armários no local, acelerando a penetração. Os móveis para quarto e escritório doméstico também avançam de forma constante à medida que os projetos hoteleiros e os padrões de trabalho remoto reordenam as prioridades dos consumidores.

Os Móveis para Cozinha continuam a crescer porque as cadeias de grande consumo já incorporam eletrodomésticos com armários, tornando os pacotes com fatura única atrativos para os novos proprietários. Os móveis de exterior continuam a ser um nicho mas um segmento de crescimento rápido, com a procura a aumentar a partir de projetos de resorts ao longo da costa do Mar Vermelho e de iniciativas municipais de arborização que acrescentam mobiliário urbano. Os fornecedores estão a experimentar alumínio com revestimento em pó e vime resistente às intempéries para contrariar os picos de verão de 49°C. As vaidades de casa de banho e o armazenamento recebem menos atenção, mas sustentam ciclos de substituição sempre que os agregados familiares renovam as instalações de canalização. Juntas, estas categorias ilustram a amplitude das necessidades do mercado de móveis residenciais da Arábia Saudita.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Material: A Dominância da Madeira Enfrenta a Substituição Impulsionada pelo Clima

Os produtos de madeira representaram 66,02% do tamanho do mercado de móveis residenciais da Arábia Saudita em 2025 graças à durabilidade percebida, estética acolhedora e fácil personalização. No entanto, as cadeias de abastecimento dependem fortemente de carvalho, faia e teca importados, porque as florestas domésticas são escassas; esta dependência amplifica a exposição a atrasos de transporte e variações cambiais. Os móveis de plástico e polímero estão a ganhar um CAGR de 5,74% porque as resinas estáveis aos UV oferecem longevidade em varandas e pátios expostos a uma incidência solar intensa. As estruturas metálicas aparecem em escritórios comerciais e áreas de bastidores de hotelaria, onde a robustez e a higiene sobrepõem-se ao apelo visual. Os painéis de madeira de engenharia, como o MDF, sustentam o nicho em expansão dos produtos prontos a montar, reduzindo o peso e os custos de transporte.

As inovações estão a crescer na interseção da sustentabilidade com o desempenho: os painéis compósitos infundidos com plásticos reciclados toleram agora o calor extremo melhor do que a madeira compensada em bruto. Os resorts de luxo experimentam bambu e rattan para comunicar posicionamento ecológico, embora estes materiais permaneçam com restrições de fornecimento. Os regulamentos de segurança contra incêndios incorporados no Código de Construção Saudita têm levado os promotores de edifícios altos a optar por laminados retardadores de chamas e aço com revestimento em pó. Os fornecedores que certificam produtos segundo as normas GREENGUARD ou FSC obtêm vantagens em concursos públicos que priorizam acabamentos com baixo teor de compostos orgânicos voláteis. À medida que o abastecimento se diversifica, a transparência sobre a origem e os testes torna-se um fator de compra decisivo para os compradores institucionais.

Por Faixa de Preço: Domínio do Segmento Intermédio, Expansão do Segmento Premium

As coleções de segmento intermédio absorveram 52,88% do tamanho do mercado de móveis residenciais da Arábia Saudita em 2025, refletindo os orçamentos das famílias apoiados por hipotecas subsidiadas e empréstimos governamentais a proprietários. Os retalhistas posicionam estas linhas como duráveis mas acessíveis, utilizando núcleos de madeira de seringueira com acabamentos em folha de madeira para equilibrar longevidade com preço. Prevê-se que os móveis premium cresçam a um CAGR de 6,03% à medida que os millennials mais abastados procuram designs de inspiração patrimonial e os operadores de resorts encomendam suítes de luxo em todo o Reino. No segmento topo de gama, os sofás de couro italiano importado e as peças minimalistas escandinavas atingem margens 30% a 50% superiores aos equivalentes produzidos em massa. As peças económicas, frequentemente em embalagem plana, mantêm compradores fiéis nos segmentos de estudantes e expatriados que valorizam a portabilidade.

A inovação financeira sustenta uma maior acessibilidade: os planos de pagamento a prestações e os serviços de compra agora e pagamento posterior suavizam o fluxo de caixa, reduzindo o abandono do carrinho online até 15%. Os pacotes promocionais que incluem entrega, montagem e garantia alargada reduzem as preocupações com o custo total de propriedade para os agregados familiares mais cautelosos. O crescimento dos modelos de co-habitação e apartamentos com serviços leva os proprietários a optar por SKUs premium duráveis que reduzem os custos ao longo do ciclo de vida, apesar do investimento inicial mais elevado. Entretanto, as iniciativas de habitação do setor público especificam critérios de qualidade de segmento intermédio para garantir habitabilidade sem inflacionar os orçamentos dos projetos. A resultante escada de preços em três níveis sustenta uma saudável rotação de inventário em todos os formatos de retalho.

Nota: As participações de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: As Salas de Exposição Reorientam-se como Centros Omnicanal

As lojas especializadas de móveis entregaram 44,92% das vendas de 2025 e continuam a ancorar a descoberta, a avaliação tátil e as consultas de design personalizadas. Os operadores sobrepõem agora a marcação de consultas digitais e visitas virtuais em realidade virtual que reduzem o tempo de permanência na loja e aumentam a conversão. Os mercados online estão a avançar rapidamente a um CAGR de 7,05% e poderão controlar um terço das vendas até ao final da década, à medida que o checkout via telemóvel se torna sem fricções. Os hipermercados de bricolagem servem um nicho de conveniência, especialmente para estantes autónomos, sistemas de closet e cadeiras de exterior. As grandes superfícies e os retalhistas de descontos contribuem com volume suplementar nas cidades secundárias onde as salas de exposição independentes são escassas.

As parcerias desfazem as fronteiras anteriores entre canais: a Livspace colabora com retalhistas de grande superfície para que os consumidores possam obter design, materiais e móveis num só local. Os armazéns adjacentes às principais autoestradas funcionam agora como pontos de recolha em loja, reduzindo os custos de última milha para artigos volumosos. Os eventos de compras ao vivo liderados por influenciadores nas redes sociais desencadeiam vendas flash que liquidam inventário em poucas horas. A conformidade com o Código de Construção Saudita empurra os compradores comerciais para distribuidores que mantêm documentação certificada sobre classificações de propagação de chamas e cargas estruturais. À medida que as expectativas dos consumidores convergem em torno de velocidade, transparência e serviço, cada canal compete para aperfeiçoar uma experiência integrada.

Análise Geográfica

A Região Ocidental, que engloba Meca e Medina, controlou 27,31% da participação de mercado de móveis residenciais da Arábia Saudita em 2025, à medida que o turismo religioso acelerou a construção de hotéis e as renovações de apartamentos. As tarifas médias diárias de quarto subiram 5% em Medina, o que se traduziu em encomendas em volume de suítes de quarto e assentos de lobby adaptados à rápida rotatividade de hóspedes. O Red Sea Project também estimula a procura de mobiliário de exterior de alta gama e grau marinho, à medida que as vivendas frente-mar entram em construção. A humidade costeira molda as escolhas de materiais em direção ao aço inoxidável e madeiras tratadas que resistem à corrosão. Os retalhistas alocam promoções do Ramadão a esta região porque o fluxo de peregrinos se traduz em compras residenciais adicionais.

A Região Central, liderada por Riade e Qassim, está prevista para registar o CAGR mais rápido de 6,61% graças às 104.000 habitações planeadas pelo New Murabba e à duplicação da população de Riade até 2030. Os layouts de vivendas dominam em Riade, impulsionando as vendas de grandes sofás seccionais em forma de U e mesas de jantar para oito pessoas. Qassim beneficia de programas de diversificação agrícola que elevam a renda disponível e a penetração do retalho. Os corredores logísticos que irradiam de Riade reduzem os prazos de entrega, apoiando os serviços de instalação na mesma semana exigidos pelos consumidores do segmento mais elevado. Os projetos governamentais de arborização que plantarão 7,5 milhões de árvores também estimulam oportunidades de mobiliário de espaço público em parques e avenidas.

As regiões Oriental, Meridional e Setentrional combinadas representam a participação restante, mas apresentam nuances distintas. As cidades industriais da Província Oriental, como Dammam, adquirem mobiliário de escritório resistente para empresas petroquímicas e de logística, enquanto os complexos residenciais de expatriados optam por mobiliário modular que facilita as mudanças frequentes. Os planaltos do Sul, nomeadamente Asir e Jazan, estão a emergir como destinos turísticos; as inaugurações de lojas da IKEA em 2024 em Abha e Jazan registaram uma afluência no primeiro trimestre de dois dígitos, evidenciando a procura latente. O transbordamento do NEOM impulsiona Tabuk e Al-Jawf, embora as lacunas de infraestrutura ainda dificultem o fulfillment rápido. Os extremos climáticos, desde o interior desértico árido até às costas húmidas, exigem que os fornecedores segmentem os SKUs cuidadosamente por região, reforçando a complexidade mas também a resiliência da dinâmica do mercado de móveis residenciais da Arábia Saudita.

Panorama Competitivo

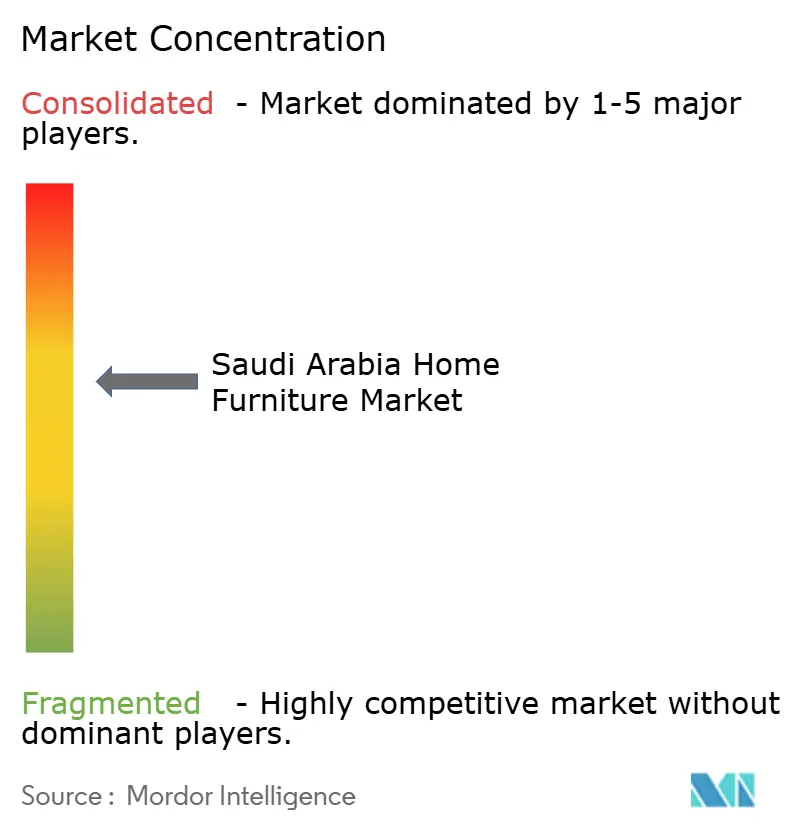

Os fabricantes internacionais, regionais e domésticos moldam uma arena moderadamente concentrada em que os cinco principais intervenientes detêm aproximadamente metade da participação de receita. A IKEA Saudi Arabia, franqueada pelo Grupo Alsulaiman, mantém a liderança de categoria após reconfigurar as salas de exposição em centros de experiência omnicanal e aplicar a Gestão Lean para reduzir os prazos de entrega em 30%. A Home Centre, ancorada pelo Landmark Group, intensifica as renovações das lojas com quiosques digitais e expansões de sortido de marca própria. A Pottery Barn aproveita a força de retalho da Alshaya para posicionar a estética premium californiana costeira junto dos sauditas abastados no Bairro Diplomático de Riade. O campeão local Saudi Modern Factory utiliza empréstimos do SIDF para expandir a capacidade de secretárias metálicas de escritório e roupeiros de hotelaria que cumprem as normas ISO 9001.

A diferenciação competitiva depende cada vez mais da tecnologia. Os retalhistas implementam visualização em realidade aumentada que sobrepõe a escala dos móveis no quarto de um cliente através de um smartphone, reduzindo as devoluções de produtos e aumentando o valor do carrinho. Os algoritmos de inventário preveem picos de procura associados às datas de pagamento de salários do setor público, permitindo preços dinâmicos e promoções. A sustentabilidade continua a ser um espaço em branco; poucas marcas conseguem certificar a rastreabilidade do berço ao túmulo, mas os pilares ambientais da Visão 2030 estão a levar os concursos a acrescentar ponderações de eco-pontuação. A localização proporciona tanto escudo como espada: o emblema Fabricado na Arábia Saudita atrai compradores patrióticos, mas cumprir os limites de conteúdo local pode ser intensivo em capital para os importadores mais pequenos. Esperam-se fusões e alianças de distribuição à medida que as empresas perseguem economias de escala e cobertura geográfica.

As ações corporativas de alto perfil ilustram o momentum. A Bentley Home inaugurou boutiques flagship em Riade e Jeddah em dezembro de 2024, sinalizando confiança no apetite saudita pelo luxo. A Ashley Furniture entrou em Buraydah no mesmo mês, evidenciando a penetração nas cidades secundárias. A Sedar Global Interiors forjou alianças com a Armani/Casa e a Versace Home para fornecer pacotes chave-na-mão para os resorts do Mar Vermelho. Entretanto, a plataforma online Noon.com reforçou o seu catálogo de móveis ao integrar fabricantes locais sob a logística fulfilled-by-Noon, prometendo entrega em um dia em Riade. Coletivamente, estes movimentos sublinham a evolução implacável da competição no mercado de móveis residenciais da Arábia Saudita.

Líderes do Setor de Móveis Residenciais da Arábia Saudita

IKEA Saudi

Home Centre

Almutlaq Furniture

Al-Rugaib Furniture

Pottery Barn KSA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Bentley Home abriu novas lojas em Riade e Jeddah, enfatizando a sua expansão de interiores de luxo na Arábia Saudita.

- Dezembro de 2024: A Hamad M. Alrugaib and Sons Trading Co. adicionou uma HomeStore Ashley Furniture em Buraydah, alargando o acesso a marcas nas cidades secundárias.

- Setembro de 2024: A IKEA Alsulaiman inaugurou pontos de venda em Jazan e Abha e confirmou uma loja em Medina até ao final do ano como parte da sua estratégia de 30 localizações.

- Maio de 2024: A Sedar Global Interiors apresentou coleções de pérgola e soluções de habitação inteligente na Index Saudi, alinhando-se com a procura dos megaprojetos de hotelaria.

Âmbito do Relatório do Mercado de Móveis Residenciais da Arábia Saudita

Os móveis referem-se a objetos móveis destinados a suportar diversas atividades humanas, como sentar, comer e dormir, a manter objetos a uma altura conveniente para o trabalho ou a armazenar coisas. Os móveis podem ser produto de design e são considerados uma forma de arte decorativa, constituídos por diversos materiais, incluindo metal, plástico e madeira.

O mercado de móveis da Arábia Saudita é segmentado por tipo (móveis para sala de estar, móveis para sala de jantar, móveis para quarto, móveis para cozinha e outros tipos) e por canal de distribuição (centros de casa, lojas flagship, lojas especializadas, lojas online e outros canais de distribuição).

O relatório oferece o tamanho de mercado e previsões para o mercado de móveis da Arábia Saudita em valor (USD) para todos os segmentos acima referidos.

| Móveis para Sala de Estar e Sala de Jantar |

| Móveis para Quarto |

| Móveis para Cozinha |

| Móveis para Escritório Doméstico |

| Móveis para Casa de Banho |

| Móveis de Exterior |

| Outros Móveis |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros |

| Económico |

| Segmento Intermédio |

| Premium |

| Centros de Casa |

| Lojas Especializadas de Móveis (incluindo pontos de venda exclusivos de marca e lojas locais do setor não organizado) |

| Online |

| Outros Canais de Distribuição (inclui hipermercados, supermercados, televendas, grandes armazéns, etc.) |

| Região Central (Riade e Qassim) |

| Região Ocidental (Meca e Medina) |

| Região Oriental (Dammam, Khobar) |

| Região Meridional (Asir, Jazan, Najran) |

| Região Setentrional (Tabuk, Al-Jawf, Hail) |

| Por Produto | Móveis para Sala de Estar e Sala de Jantar |

| Móveis para Quarto | |

| Móveis para Cozinha | |

| Móveis para Escritório Doméstico | |

| Móveis para Casa de Banho | |

| Móveis de Exterior | |

| Outros Móveis | |

| Por Material | Madeira |

| Metal | |

| Plástico e Polímero | |

| Outros | |

| Por Faixa de Preço | Económico |

| Segmento Intermédio | |

| Premium | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas de Móveis (incluindo pontos de venda exclusivos de marca e lojas locais do setor não organizado) | |

| Online | |

| Outros Canais de Distribuição (inclui hipermercados, supermercados, televendas, grandes armazéns, etc.) | |

| Por Geografia | Região Central (Riade e Qassim) |

| Região Ocidental (Meca e Medina) | |

| Região Oriental (Dammam, Khobar) | |

| Região Meridional (Asir, Jazan, Najran) | |

| Região Setentrional (Tabuk, Al-Jawf, Hail) |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de móveis residenciais da Arábia Saudita?

O mercado está avaliado em USD 5,76 bilhões em 2026 e está previsto para atingir USD 7,54 bilhões até 2031.

Qual categoria de produto detém a maior participação na Arábia Saudita?

Móveis para Sala de Estar e Sala de Jantar lidera com 29,01% de participação, devido ao foco cultural nos espaços de hospitalidade.

Com que rapidez estão a crescer as vendas online de móveis no Reino?

Os canais online estão a expandir-se a um CAGR de 7,05%, apoiados pelo acesso quase universal à internet e pelos serviços de compra agora e pagamento posterior.

Que região está a registar o crescimento de mercado mais rápido?

A Região Central, ancorada por Riade, regista o CAGR mais rápido de 6,61%, impulsionado por megaprojetos como o New Murabba.

O que está a impulsionar a procura de móveis premium?

O aumento da renda disponível, as melhorias no estilo de vida e o desenvolvimento de resorts de luxo estão a impulsionar o crescimento do segmento premium a um CAGR de 6,03%.

Página atualizada pela última vez em: