Tamanho e Participação do Mercado de Móveis da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

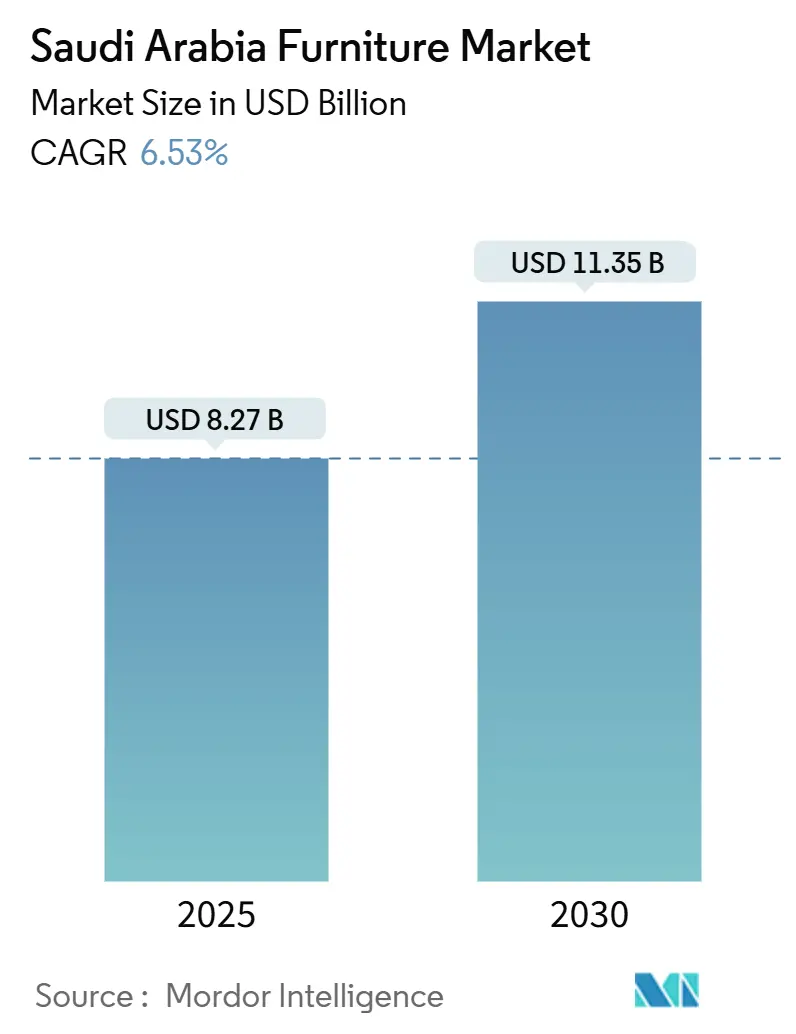

| Tamanho do Mercado (2025) | 8.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de móveis da Arábia Saudita é avaliado em USD 8,27 bilhões em 2025 e deve avançar para USD 11,35 bilhões até 2030 a um CAGR de 6,53%. O desenvolvimento residencial da Visão 2030, a rápida expansão dos megaprojetos de turismo e a crescente economia digital estão remodelando os padrões de demanda e as estratégias de canal. A mudança dos incorporadores em direção a grandes comunidades planejadas sustenta pedidos em volume para pacotes integrados de móveis residenciais, enquanto os investidores em hotelaria demandam peças contratuais personalizadas que atendam aos padrões das marcas cinco estrelas. As reformas nas aquisições governamentais estão unificando as especificações técnicas entre os ministérios, intensificando a supervisão de qualidade e elevando os limites de conteúdo local. Ao mesmo tempo, a adoção do comércio eletrônico, impulsionada pelos serviços de compre agora e pague depois (BNPL), está atraindo uma parcela crescente das compras discricionárias para o ambiente online. Nesse contexto, os fabricantes estão diversificando seus insumos de matérias-primas — madeira, metal e polímeros avançados — para alinhar-se aos requisitos de sustentabilidade mais rigorosos e às condições climáticas da Arábia Saudita.

Principais Conclusões do Relatório

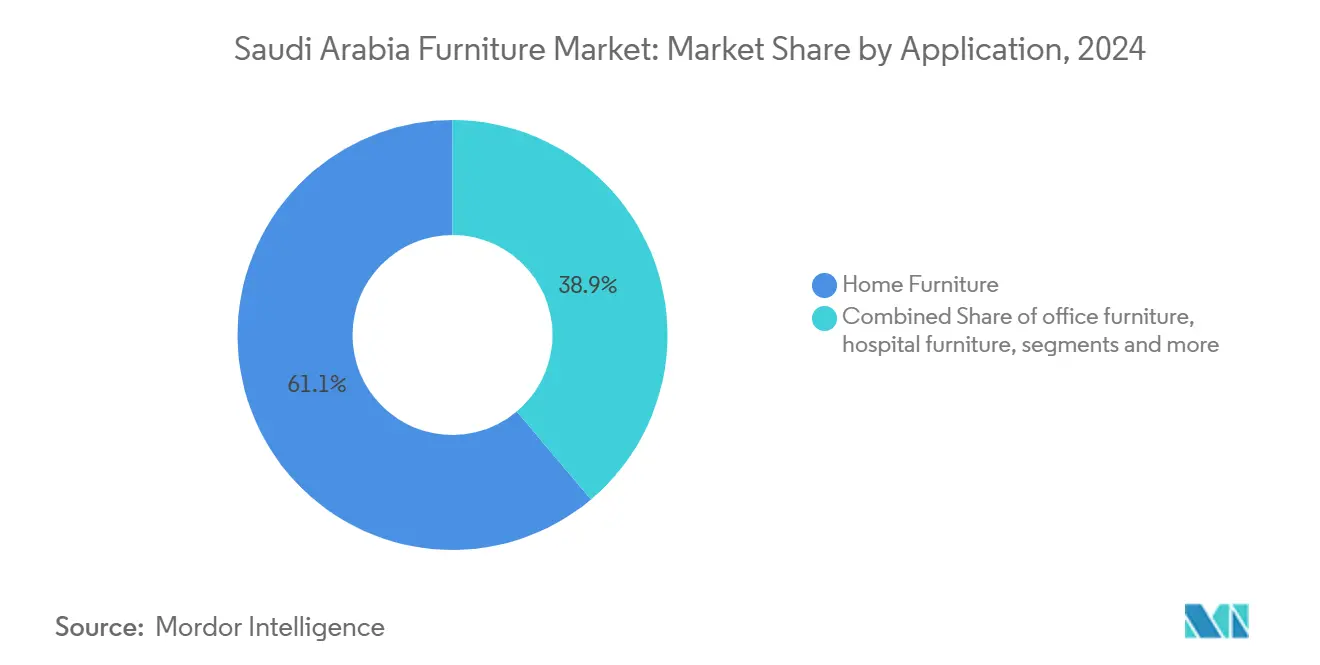

- Por aplicação, os móveis residenciais lideraram com 61,13% da participação de mercado de móveis da Arábia Saudita em 2024; os móveis para hotelaria devem expandir-se a um CAGR de 7,10% até 2030.

- Por material, a madeira capturou 55,13% do tamanho do mercado de móveis da Arábia Saudita em 2024, enquanto plástico e polímeros estão a caminho de crescer a um CAGR de 6,50%.

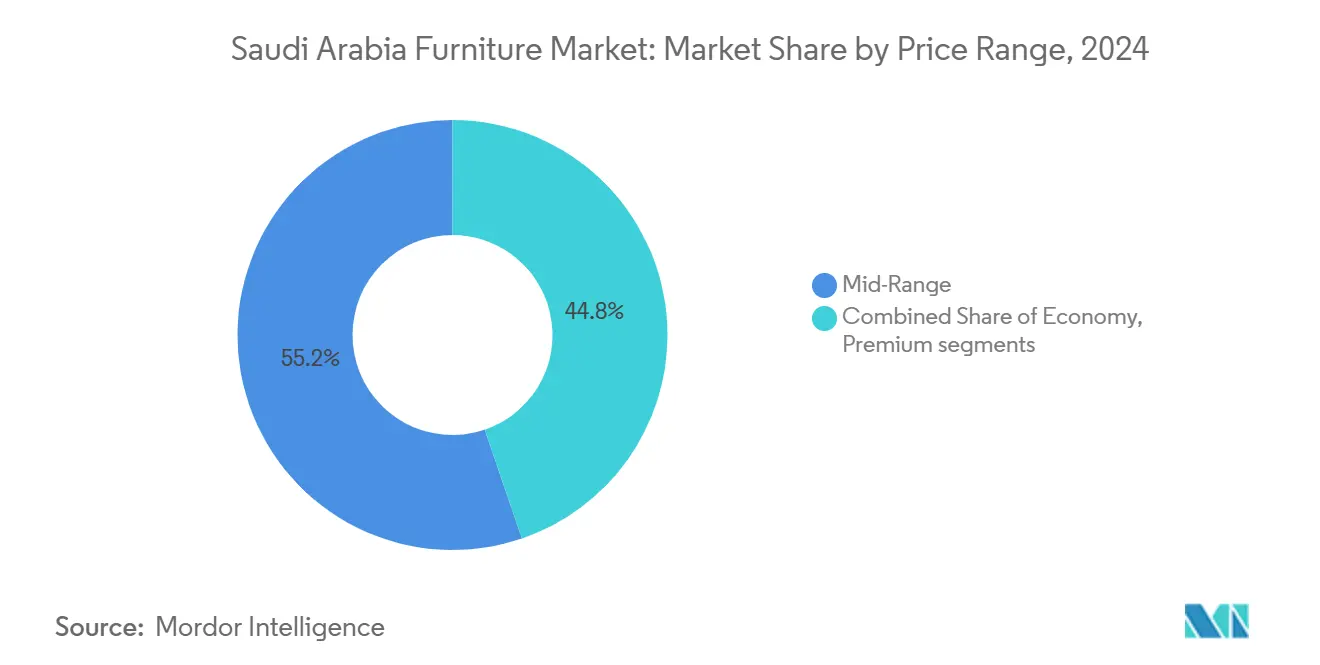

- Por faixa de preço, o segmento intermediário deteve 55,24% da participação de mercado de móveis da Arábia Saudita em 2024; os móveis premium estão previstos para crescer a um CAGR de 6,36% até 2030.

- Por canal de distribuição, o B2C/Varejo controlou 62,65% do tamanho do mercado de móveis da Arábia Saudita em 2024 e avança a um CAGR de 7,40%.

- Por região, a região central representou 36,51% da participação do mercado de móveis da Arábia Saudita em 2024 e a região ocidental cresce a um CAGR de 7,53% no mesmo período.

Tendências e Perspectivas do Mercado de Móveis da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão residencial da Visão 2030 | +1.8% | Províncias central e ocidental | Médio prazo (2–4 anos) |

| Megaprojetos de hotelaria | +1.5% | Corredores turísticos ocidentais (NEOM, Mar Vermelho) | Longo prazo (≥ 4 anos) |

| Rápida adoção do comércio eletrônico e BNPL | +1.2% | Riade, Jeddah e outros grandes centros urbanos | Curto prazo (≤ 2 anos) |

| Licitações governamentais vinculadas a ESG | +0.8% | Nacional, aquisições do setor público | Médio prazo (2–4 anos) |

| Saudização impulsionando atualizações de móveis ergonômicos para escritório | +1.0% | Hubs corporativos, escritórios governamentais | Curto a médio prazo (1–3 anos) |

| Localização de painéis de madeira diante do risco de envio pelo Mar Vermelho | +0.9% | Zonas industriais costeiras, cadeias de fornecimento domésticas | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A expansão residencial da Visão 2030 está acelerando a demanda por móveis residenciais

O pipeline de construção de USD 1,6 trilhão da Arábia Saudita sob a Visão 2030 está criando demanda sistemática por móveis em empreendimentos residenciais, com o governo visando um milhão de novas unidades habitacionais. A Knight Frank estima que o Reino necessita de aproximadamente 115.000 residências por ano nos próximos seis anos para atender à demanda demográfica impulsionada pelos jovens, o que se traduz em aquisições sustentadas de móveis residenciais. Incorporadores como a Reportage KSA, que atingiu SAR 350 milhões (USD 93,33 milhões) em vendas em 2024, estão lançando comunidades residenciais integradas que requerem pacotes completos de móveis, desde armários de cozinha até conjuntos de quarto. O Fundo Saudita de Desenvolvimento Industrial concedeu 89 empréstimos no total de SAR 636 milhões (USD 169,60 milhões) a fabricantes de móveis de madeira, indicando o compromisso do governo com o apoio às capacidades de fornecimento doméstico[1]Fonte: SaudiPedia, "Extração de Madeira na Arábia Saudita," saudipedia.com. .

Megaprojetos de Hotelaria Impulsionando os Segmentos Contratual e de Luxo

A divisão de hotelaria da NEOM estabeleceu parcerias com mais de 20 marcas hoteleiras globais, incluindo Four Seasons, Marriott e Hyatt, para desenvolver conceitos inovadores de hotéis nas zonas Trojena, Sindalah e Oxagon[2]NEOM, "Parcerias de Hotelaria," neom.com.. A Diriyah Company adjudicou um contrato de USD 2,13 bilhões para a construção de quatro hotéis de luxo (Aman, Six Senses, The Chedi, Faena) que demandam móveis e acessórios personalizados. Os projetos Red Sea Development e Rua Al Madinah visam coletivamente 149.000 visitantes até 2030, exigindo mais de 47.000 unidades de hotelaria com móveis contratuais especializados. Esses megaprojetos estão impulsionando o CAGR de 7,10% do segmento de Móveis para Hotelaria, o mais rápido entre todos os segmentos de aplicação. O Iate Clube Sindalah da NEOM, projetado por Stefano Ricci com mármore de Carrara e tecidos florentinos tecidos à mão, exemplifica o posicionamento de luxo que está elevando as especificações de móveis e o poder de precificação em todo o segmento contratual.

Rápida Adoção do Comércio Eletrônico e BNPL Impulsionando os Móveis Online

O mercado de comércio eletrônico da Arábia Saudita ocupa a 26ª posição no Índice de Maturidade de Comércio Eletrônico da BMI, com os gastos domésticos online projetados para crescer a um CAGR de 10,60% para USD 24,5 bilhões até 2029. A taxa de urbanização de 85,40% do Reino e os 47,40% dos domicílios com renda acima de USD 50.000 criam condições ideais para a adoção de móveis online, especialmente entre o público jovem. O programa de fidelidade da ABYAT, que oferece reembolso em dinheiro escalonado (2–5% com base no volume de compras), e empresas como a Al Rugaib Furniture, que lançou aplicativos móveis com mais de 10.000 downloads, demonstram a transformação digital dos varejistas. Os serviços de compre agora e pague depois por meio do Tabby e do Tamara estão reduzindo as barreiras de compra para itens de móveis de alto valor, enquanto os limites de entrega gratuita incentivam cestas de compras maiores.

Licitações Públicas Vinculadas a ESG Favorecendo Móveis de Madeira Certificada

A Organização Saudita de Padrões, Metrologia e Qualidade (SASO) implementou regulamentações técnicas abrangentes por meio da plataforma SABER, exigindo um Certificado de Conformidade para todos os bens de consumo, incluindo móveis[3]SABER, "Regulamentações Técnicas para Móveis," saber.sa.. As aquisições governamentais superiores a USD 1 bilhão anuais enfatizam cada vez mais credenciais de sustentabilidade, com a Autoridade de Conteúdo Local e Aquisições Governamentais acrescentando 11 produtos de móveis no valor de USD 910 milhões às listas de conteúdo local obrigatório. O compromisso de descarbonização de USD 180 bilhões do Reino e a meta de zero emissões líquidas até 2060 estão impulsionando a preferência por produtos de madeira certificada e materiais sustentáveis. As regulamentações ambientais sob a Lei Ambiental impõem penalidades de até SAR 30 milhões (USD 8 milhões) por extração ilegal de madeira, forçando os fabricantes de móveis a adquirir madeira certificada ou enfrentar riscos de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos logísticos e taxas de importação | –1.1% | Portos orientais, distribuição doméstica de longa distância | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de madeira e espuma como insumos | –0.9% | Hubs de fabricação dependentes de importações | Curto prazo (≤ 2 anos) |

| Atrasos em licenciamentos postergando cronogramas de acabamento | –0.7% | Zonas de desenvolvimento comercial urbano | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em estofamento e marcenaria | –1.0% | Clusters industriais de fabricação de móveis | Curto a médio prazo (1–3 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos logísticos e taxas de importação estão comprimindo as margens

Congestionamentos portuários, redirecionamento pelo Mar Vermelho e aumentos nas taxas alfandegárias estão elevando os custos de desembarque em 15–20%, enquanto as perturbações no envio pelo Mar Vermelho e as elevadas taxas de importação estão comprimindo as margens dos varejistas de móveis, especialmente para os 70% dos produtos que dependem de cadeias de fornecimento internacionais. A dependência da Arábia Saudita em importações de móveis, evidenciada pelo triplicamento das importações de compensado para os portos de Dubai e Riade no último ano, expõe os fabricantes à volatilidade nos custos de frete e às flutuações cambiais. O desenvolvimento do parque logístico de SAR 300 milhões (USD 80 milhões) no Porto de Dammam pela Mawani e pelo Grupo Alissa sinaliza melhorias na infraestrutura, mas os gargalos atuais elevam os custos de desembarque em 15–20% em comparação com os níveis pré-2024. O investimento de SAR 4 bilhões (USD 1,07 bilhão) da Zona Logística SAL em Riade, com 1,5 milhão de metros quadrados de armazenagem automatizada, visa resolver as ineficiências da cadeia de fornecimento, mas não atingirá capacidade plena até 2027.

Volatilidade nos Preços de Madeira e Espuma como Insumos

A volatilidade global nos preços da madeira, agravada pelas restrições ambientais à extração doméstica, está criando pressão sobre as margens na base de fabricação de móveis da Arábia Saudita, composta por 363 fábricas. A proibição absoluta da Lei Ambiental sobre exportações locais de lenha/carvão vegetal e as isenções de direitos alfandegários para alternativas importadas indicam dependência estrutural dos mercados internacionais de madeira. Os custos dos insumos de espuma permanecem elevados devido aos ciclos de preços petroquímicos, afetando os segmentos de estofamento e colchões que representam parcelas significativas da demanda por móveis residenciais. Empresas como o Grupo Areen Holding, que opera cinco plantas de fabricação com um total de 75.000 metros quadrados, estão investindo em integração vertical para mitigar a volatilidade dos custos de insumos. A Saudi Modern Factory for Steel & Wooden Furniture enfatiza a conformidade com especificações globais para manter padrões de qualidade apesar das pressões sobre os preços dos insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os segmentos contratuais impulsionam o crescimento premium

Os móveis residenciais dominam a participação de mercado de móveis da Arábia Saudita com 61,13% em 2024, graças à contínua entrega de vilas e apartamentos. A demanda concentra-se em suítes de quarto, guarda-roupas modulares e armários de cozinha. Os canais contratuais, no entanto, são a principal história de crescimento. O subsegmento de hotelaria, impulsionado pelas licitações de megaprojetos, deve registrar um CAGR de 7,10%, o mais rápido entre as aplicações. Os móveis para escritório se beneficiam dos mandatos de Saudização para atualizações ergonômicas, enquanto os pedidos de educação e saúde acompanham os planos de gastos de capital do setor público. Os fabricantes capazes de personalizar para os padrões da marca ou requisitos de higiene de grau hospitalar garantem margens mais elevadas.

O tamanho do mercado de móveis da Arábia Saudita para aplicações de hotelaria deve expandir-se de USD 1,14 bilhão em 2025 para USD 1,62 bilhão até 2030, sublinhando a mudança em direção ao turismo orientado por experiências. Em contrapartida, o tamanho do mercado de móveis da Arábia Saudita para uso residencial cresce de forma constante, porém em ritmo mais lento, à medida que a penetração domiciliar parte de uma base mais elevada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Material: A sustentabilidade impulsiona a inovação em polímeros

A madeira mantém a maior participação de material com 55,13% em 2024, apoiada pela adoção do Reino de práticas de construção em madeira e de edificações sustentáveis. Os móveis tradicionais de madeira se beneficiam de políticas de aquisição vinculadas a ESG que favorecem materiais certificados, embora as restrições à extração doméstica forcem a dependência de madeira importada de fontes sustentáveis. Os móveis metálicos atendem a aplicações industriais e de escritório, com empresas como a Eastern Aluminium Extrusion em Dammam fornecendo perfis de alumínio para estruturas de móveis e aplicações arquitetônicas.

Os segmentos de Plástico e Polímero apresentam o crescimento mais rápido com um CAGR de 6,50%, impulsionados pela demanda por móveis externos adaptados ao clima e por materiais inovadores que atendem aos requisitos de plástico biodegradável da SASO. A iniciativa do Centro Nacional de Cobertura Vegetal de 10 bilhões de árvores cria potencial de fornecimento doméstico de madeira a longo prazo, enquanto a inovação em polímeros atende aos requisitos de durabilidade nas severas condições climáticas do Reino. Outros Materiais, incluindo compósitos e produtos engenheirados, ganham tração em aplicações especializadas, especialmente em projetos de hotelaria que requerem especificações personalizadas e propriedades retardantes de chama exigidas pelas regulamentações técnicas da SASO.

Por Faixa de Preço: O segmento premium acelera

Os móveis intermediários dominam com 55,24% de participação de mercado em 2024, refletindo a expansão da classe média do Reino e a preferência pelo posicionamento qualidade-preço nas categorias residencial e de escritório. Este segmento se beneficia de varejistas como a IKEA Saudi Arabia, com expansão de franquias para 30 locais até 2028, e da rede de seis lojas da Ashley HomeStore, que oferece um posicionamento de luxo acessível. Os móveis econômicos atendem a consumidores sensíveis ao preço e compradores institucionais em volume, com licitações governamentais frequentemente especificando requisitos básicos de funcionalidade para instalações educacionais e de saúde.

Os móveis premium emergem como o segmento de crescimento mais rápido com um CAGR de 6,36% até 2030, impulsionados por projetos de hotelaria de luxo como o Iate Clube Sindalah da NEOM, com interiores de Stefano Ricci e acabamentos em mármore de Carrara. Indivíduos de alto patrimônio líquido e empreendimentos de hotéis de luxo demandam cada vez mais soluções de móveis personalizadas, com empresas como a RIS Store KSA oferecendo produtos de até SAR 34.210 (USD 9.122) para sofás e mesas premium. O crescimento do segmento premium reflete a diversificação econômica do Reino e o aumento da renda disponível entre os profissionais urbanos, com o posicionamento de luxo tornando-se cada vez mais viável à medida que a sofisticação do consumidor avança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A transformação digital acelera

Os canais B2C/Varejo comandam 62,65% da participação de mercado em 2024 e simultaneamente alcançam o crescimento mais rápido com um CAGR de 7,40%, indicando tanto dominância de mercado quanto impulso de transformação digital. Os Centros de Melhoria Residencial se beneficiam do boom da construção residencial, com varejistas expandindo suas instalações físicas pelas principais cidades. Lojas Especializadas de Móveis como a ABYAT operam showrooms abrangentes enquanto desenvolvem programas de fidelidade que oferecem reembolso em dinheiro de 2–5% para incentivar compras recorrentes.

Os canais online registram rápida adoção apoiada pelos serviços BNPL por meio do Tabby e do Tamara, com os gastos domésticos em comércio eletrônico projetados para atingir USD 24,5 bilhões até 2029. Os canais B2B/Projetos atendem ao crescente mercado de móveis contratuais, com aquisições governamentais superiores a USD 1 bilhão anuais por meio de processos padronizados de licitação. A convergência do varejo online e físico, evidenciada por empresas como a Al Rugaib Furniture que lança aplicativos móveis enquanto mantém showrooms físicos, reflete estratégias omnicanal que capturam tanto consumidores que buscam conveniência quanto compradores orientados por experiência que requerem avaliação tátil do produto antes da compra.

Análise Geográfica

A Região Central domina com 36,51% de participação de mercado em 2024, impulsionada pela concentração de instituições governamentais, sedes corporativas e megaempreendimentos de Riade, como os projetos de hotéis de luxo de Diriyah no valor de USD 2,13 bilhões. A região se beneficia do investimento de SAR 4 bilhões (USD 1,07 bilhão) da Zona Logística SAL, criando 1,5 milhão de metros quadrados de armazenagem automatizada que melhora a eficiência da distribuição de móveis em todo o Reino. As aquisições governamentais superiores a USD 1 bilhão anuais se concentram em Riade por meio de ministérios e agências, enquanto as políticas de Saudização impulsionam atualizações de móveis ergonômicos para escritório nos distritos corporativos.

A Região Ocidental alcança o crescimento mais rápido com um CAGR de 7,53% até 2030, impulsionada por investimentos em infraestrutura turística e empreendimentos de hotelaria de luxo em Meca, Medina e áreas costeiras. A divisão de hotelaria da NEOM estabeleceu parcerias com mais de 20 marcas hoteleiras globais que requerem móveis contratuais especializados, enquanto o Red Sea Development visa mercados de turismo premium com especificações de interiores personalizadas. O investimento de USD 3,2 bilhões do Jeddah Central inclui 17.000 unidades residenciais e comodidades de luxo, criando demanda sustentada por móveis até 2027. A expansão varejista da região inclui o hipermercado de 200.000 pés quadrados do Grupo LuLu em Meca e varejistas de móveis que estabelecem showrooms para atender à crescente população abastada.

A Região Oriental alavanca seu legado industrial e infraestrutura portuária para capturar oportunidades de fabricação e logística de móveis, com o projeto de cidade industrial de 2,4 milhões de metros quadrados de Dammam criando espaço para instalações de produção de móveis. Empresas como a Arfad International Industry operam 20.000 metros quadrados de fabricação atendendo à Saudi Aramco e clientes governamentais, enquanto a Eastern Aluminum Extrusion fornece componentes metálicos para estruturas de móveis. A localização estratégica da região permite exportações de móveis para os mercados do CCG, apoiadas pelo desenvolvimento do parque logístico de SAR 300 milhões (USD 80 milhões) do Porto de Dammam, melhorando a eficiência no manuseio de cargas. As Regiões Norte e Sul se beneficiam da expansão varejista da IKEA para Jizan e Abha, demonstrando a confiança dos varejistas de móveis no poder de compra regional e no desenvolvimento de infraestrutura.

Cenário Competitivo

O mercado de móveis da Arábia Saudita é moderadamente concentrado, com os cinco principais players detendo uma participação de mercado significativa em 2024, sugerindo amplas oportunidades de espaço em branco tanto para expansão quanto para novos entrantes no mercado. A IKEA Saudi Arabia lidera o mercado, operando sob um acordo de franquia com o Grupo Alsulaiman, que visa aumentar sua presença de 10 para 30 pontos de atendimento ao cliente até 2028. O grupo também está adotando práticas de Gestão Lean para aprimorar a eficiência operacional. À medida que marcas internacionais formam parcerias locais e fabricantes domésticos escalam suas operações, a concorrência está se intensificando. Principais players como o Grupo Almutlaq estão aproveitando investimentos diversificados, enquanto a Al-Rugaib Furniture foca no crescimento digital por meio de canais impulsionados por aplicativos móveis.

O crescimento estratégico no setor gira em torno da expansão do varejo omnicanal, integração vertical e transformação digital para atender tanto aos mercados de consumo quanto aos contratuais. O acordo de franquia da Ashley HomeStore com a Hamad M. Alrugaib & Sons exemplifica esse modelo, com seis aberturas de lojas, incluindo um showroom de 35.090 pés quadrados em Buraydah, sinalizando um forte foco regional. A ABYAT exemplifica uma abordagem orientada por plataforma com um catálogo abrangente e um programa de fidelidade com reembolso em dinheiro escalonado, capturando clientes em todo o espectro de móveis e melhorias para o lar. Fabricantes verticalmente integrados como o Grupo Areen Holding, que opera cinco instalações de produção e 18 showrooms, se beneficiam do controle de custos e de ofertas sob medida.

Oportunidades de crescimento em espaços em branco estão surgindo em móveis premium para hotelaria, ofertas de materiais sustentáveis e expansão regional fora dos principais centros urbanos. Os megaprojetos sob a Visão 2030 estão impulsionando a demanda por móveis contratuais especializados, exigindo capacidades de fabricação local e conformidade regulatória com a SASO. Players com expertise em produção localizada e cumprimento baseado em projetos são cada vez mais valiosos. O design sustentável e os materiais com certificação ecológica também apresentam uma vantagem competitiva à medida que as preferências dos consumidores mudam.

Líderes do Setor de Móveis da Arábia Saudita

IKEA Saudi Arabia

Almutlaq Furniture

Al-Rugaib Furniture

Home Centre (Landmark Group)

Ashley HomeStore Saudi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A MEED confirma USD 25 bilhões em contratos de megaprojetos adjudicados em 2024, incluindo esquemas hoteleiros e de uso misto que impulsionam futuros pedidos de móveis contratuais.

- Março de 2025: A municipalidade de Riade lança 20 novos lotes de investimento totalizando 175.000 m² para varejo e fabricação, abrindo novas oportunidades para fábricas de móveis.

- Março de 2025: A Zona Logística SAL lança um hub de armazém automatizado de SAR 4 bilhões (USD 1,07 bilhão) em Riade, aprimorando as capacidades de entrega de última milha para produtos volumosos.

- Dezembro de 2024: A Ashley HomeStore inaugura um showroom de 35.090 pés quadrados em Buraydah, seu sexto ponto de venda doméstico.

Escopo do Relatório do Mercado de Móveis da Arábia Saudita

Os móveis são essenciais para residências e empresas, proporcionando conforto e estilo. A demanda por móveis modernos aumentou, levando a uma ampla seleção de itens como mesas, cadeiras, camas e armários. Diferentes materiais como plástico, madeira e metal são utilizados para atender a diversas preferências. O mercado de móveis da Arábia Saudita é segmentado por tipo, aplicação e canal de distribuição. Por tipo, o mercado é segmentado em móveis de madeira, metálicos, de plástico e outros. Por aplicação, o mercado é segmentado em móveis residenciais, móveis para escritório, móveis para hotelaria e outros móveis; por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas especializadas, online e outros canais de distribuição. O relatório oferece o tamanho do mercado e previsões para o mercado de móveis da Arábia Saudita em valor (USD) para todos os segmentos acima.

| Móveis Residenciais | Cadeiras |

| Mesas | |

| Camas | |

| Guarda-roupas | |

| Sofás | |

| Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (móveis de banheiro, móveis externos, etc.) | |

| Móveis para Escritório | Cadeiras |

| Mesas e Estações de Trabalho | |

| Armários de Armazenagem | |

| Assentos Estofados | |

| Outros Móveis para Escritório | |

| Móveis para Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (locais públicos, centros comerciais, escritórios governamentais, etc.) |

| Madeira |

| Metal |

| Plástico e Polímero |

| Outros Materiais |

| Econômico |

| Intermediário |

| Premium |

| B2C / Varejo | Centros de Melhoria Residencial |

| Lojas Especializadas de Móveis | |

| Online | |

| Outros Canais de Distribuição | |

| B2B / Projetos |

| Região Central (Riade, Al-Qassim) |

| Região Ocidental (Meca, Medina) |

| Região Oriental |

| Região Norte |

| Região Sul |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas | ||

| Camas | ||

| Guarda-roupas | ||

| Sofás | ||

| Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (móveis de banheiro, móveis externos, etc.) | ||

| Móveis para Escritório | Cadeiras | |

| Mesas e Estações de Trabalho | ||

| Armários de Armazenagem | ||

| Assentos Estofados | ||

| Outros Móveis para Escritório | ||

| Móveis para Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (locais públicos, centros comerciais, escritórios governamentais, etc.) | ||

| Por Material | Madeira | |

| Metal | ||

| Plástico e Polímero | ||

| Outros Materiais | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Canal de Distribuição | B2C / Varejo | Centros de Melhoria Residencial |

| Lojas Especializadas de Móveis | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B / Projetos | ||

| Por Região | Região Central (Riade, Al-Qassim) | |

| Região Ocidental (Meca, Medina) | ||

| Região Oriental | ||

| Região Norte | ||

| Região Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume dos gastos domésticos em compras de móveis online na Arábia Saudita?

Os gastos domésticos em comércio eletrônico de móveis contribuem para um pool mais amplo de varejo online de USD 24,5 bilhões projetado para 2029, apoiando um CAGR de 7,40% nas vendas de móveis B2C.

Quais segmentos estão se expandindo mais rapidamente no mercado de móveis da Arábia Saudita?

Móveis para hotelaria e linhas de móveis com preço premium lideram com CAGRs de 7,10% e 6,36%, respectivamente, devido a projetos de turismo de luxo e à crescente demanda abastada.

Quais matérias-primas enfrentam maior volatilidade de preços para os fabricantes sauditas?

A madeira importada e a espuma de poliuretano registram as maiores oscilações, levando as fábricas a explorar substitutos de madeira engenheirada e contratos de compra antecipada.

Por que a região ocidental está superando outras áreas no crescimento de móveis?

Grandes empreendimentos turísticos como NEOM e Red Sea Global, além do plano de uso misto do Jeddah Central, estão acelerando a demanda por móveis para hotelaria e residenciais a um CAGR de 7,53%.

Como os varejistas estão se adaptando às preferências digitais dos consumidores sauditas?

As lojas implantam modelos omnicanal — aplicativos móveis, planejadores de ambientes em realidade virtual e opções BNPL — para combinar a conveniência online com as experiências em showroom, impulsionando a conversão e o valor das cestas de compras.

Página atualizada pela última vez em: