Tamanho e Participação do Mercado de Big Data Analytics do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

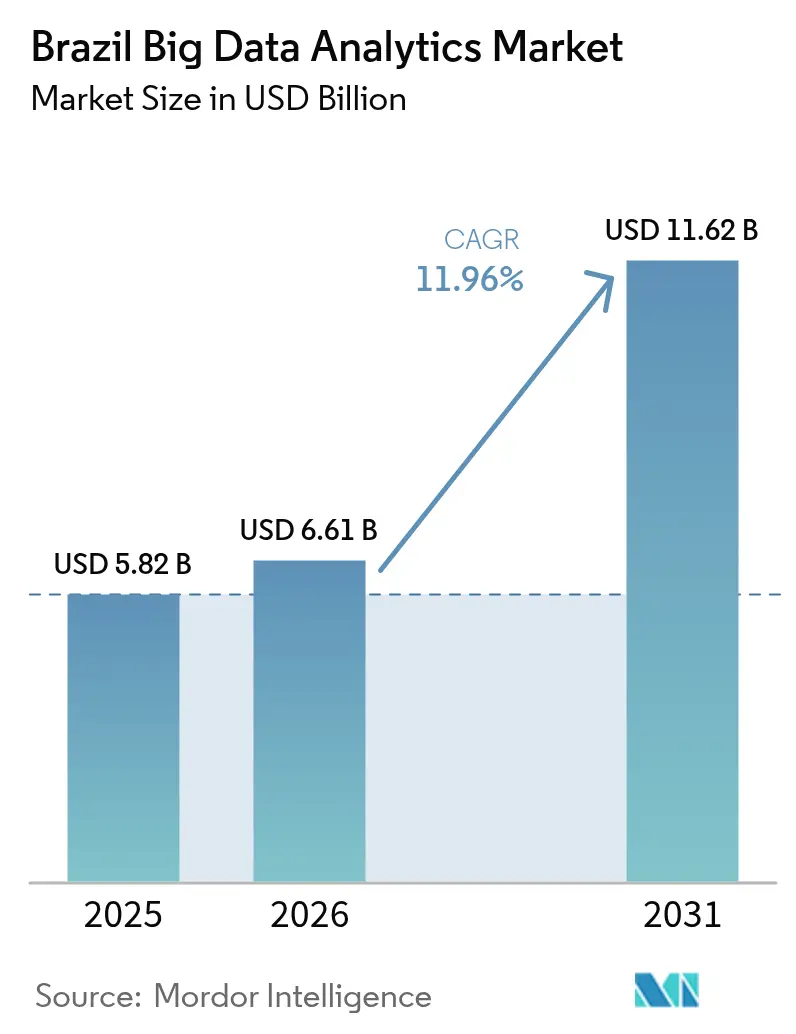

| Tamanho do mercado no ano base (2025) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data Analytics do Brasil por Mordor Intelligence

Espera-se que o tamanho do mercado de big data analytics do Brasil cresça de USD 6,61 bilhões em 2026 para USD 11,62 bilhões até 2031, avançando a um CAGR de 11,94% no período de 2026 a 2031. Mandatos regulatórios recentes que obrigam o compartilhamento de dados em alto volume, uma onda de datacenters de hiperescala de USD 4 bilhões e crédito subsidiado para a Indústria 4.0 tornaram a análise em tempo real tecnicamente viável e financeiramente atraente para empresas de todos os portes. Instituições financeiras abrindo rapidamente gateways de interface de programação de aplicações (API), fabricantes modernizando plantas com sensores de internet das coisas (IoT) e prestadores de saúde enviando fluxos de telemedicina para a nuvem estão expandindo a carga de trabalho endereçável para o mercado de big data analytics do Brasil. A intensificação da concorrência entre os provedores de hiperescala comprimiu os preços de armazenamento por terabyte em quase 40% desde 2024, enquanto especialistas em serviços gerenciados absorvem a demanda de empresas sem talentos internos em dados. Ao mesmo tempo, oscilações cambiais que inflacionam as faturas de nuvem denominadas em dólar e uma escassez persistente de cientistas de dados moderam a velocidade dos gastos, mas não desviam a trajetória de crescimento de longo prazo.

Principais Conclusões do Relatório

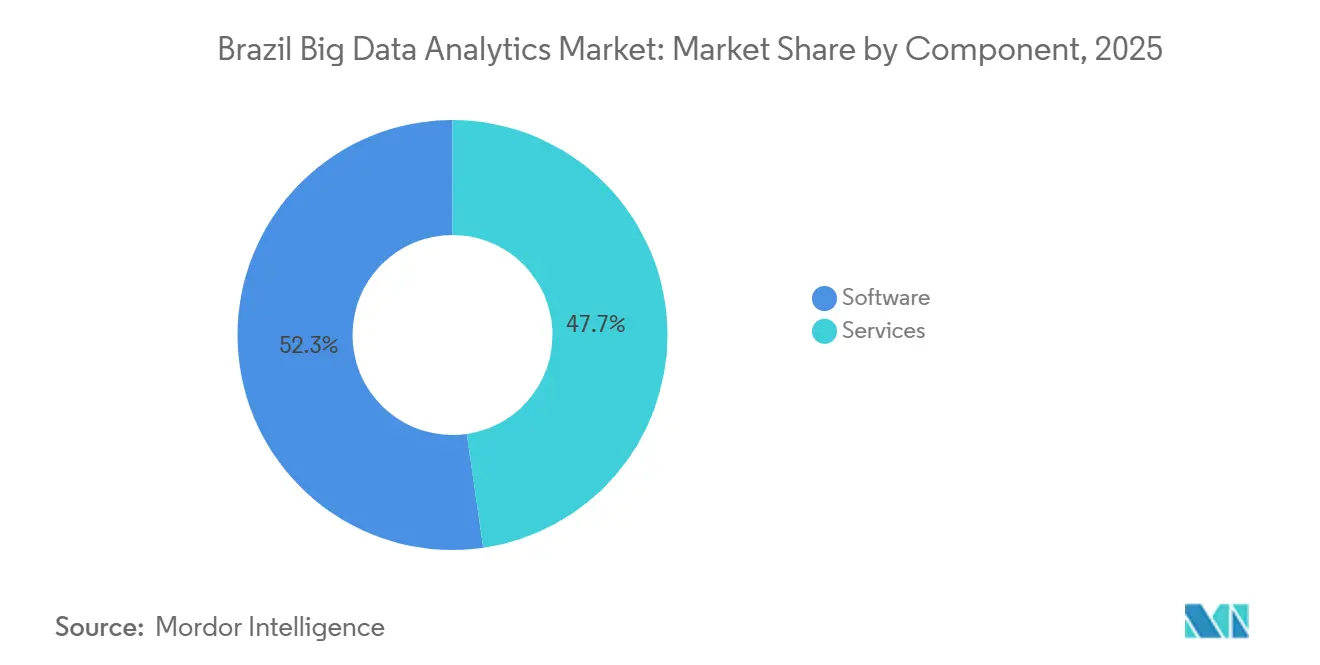

- Por componente, o software capturou 52,29% da participação do mercado de big data analytics do Brasil em 2025, enquanto os serviços devem registrar o crescimento mais forte, com um CAGR de 12,55% até 2031.

- Por modo de implantação, a nuvem comandou 63,48% do tamanho do mercado de big data analytics do Brasil em 2025 e deve expandir a um CAGR de 12,86% até 2031.

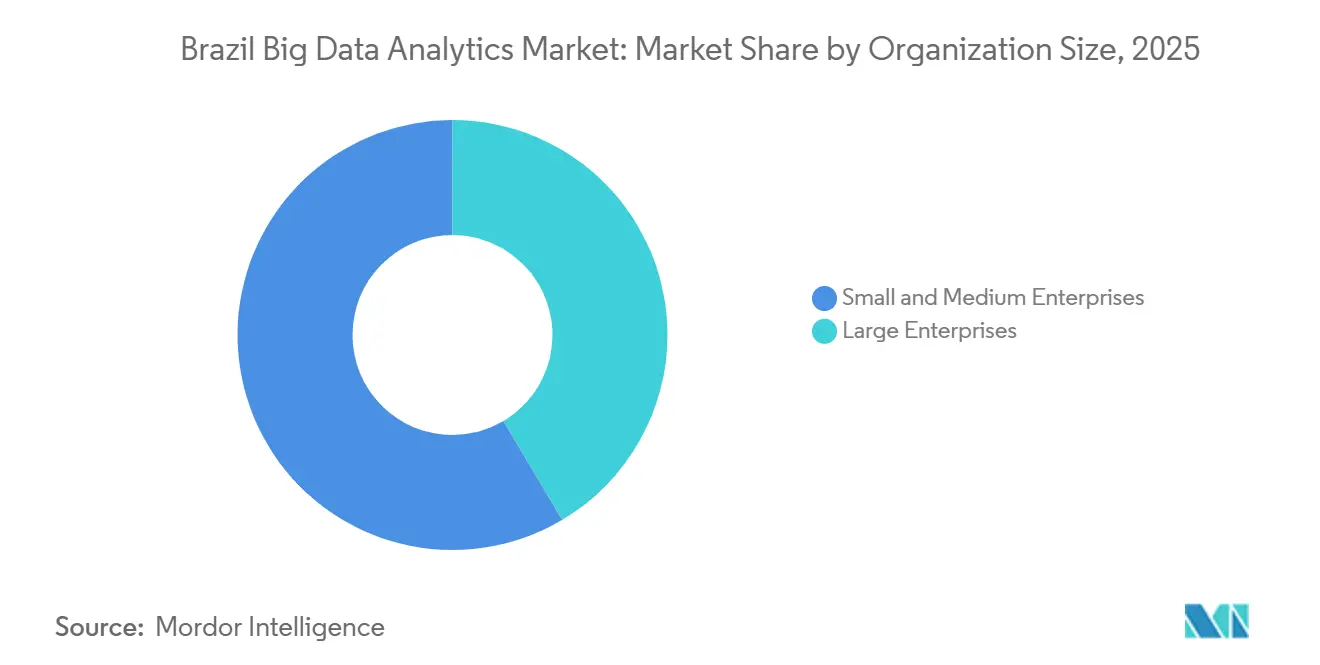

- Por porte da organização, as grandes empresas responderam por 58,53% dos gastos em 2025, mas as pequenas e médias empresas estão preparadas para crescer a um CAGR de 12,91% durante 2026-2031.

- Por vertical de usuário final, bancos, serviços financeiros e seguros lideraram com 27,31% de participação na receita em 2025, enquanto saúde e ciências da vida avançam a um CAGR de 12,57% até 2031.

- Por geografia, o Sudeste do Brasil deteve 43,19% da receita em 2025, enquanto a região Norte é a que cresce mais rapidamente, com um CAGR de 12,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Big Data Analytics do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de análise com prioridade para nuvem entre grandes empresas | +2.30% | Nacional, concentrado no Sudeste (São Paulo, Rio de Janeiro) | Médio prazo (2 a 4 anos) |

| Crescimento exponencial de dados provenientes da transformação digital habilitada por IoT | +2.10% | Nacional, com ganhos iniciais na agricultura (Centro-Oeste, Sul) e manufatura (Sudeste) | Longo prazo (≥ 4 anos) |

| Mandatos de Open Finance e e-Financeira do governo ampliam os pools de dados | +2.00% | Nacional, obrigatório para instituições com mais de 5 milhões de clientes | Curto prazo (≤ 2 anos) |

| Financiamento público de IA e Indústria 4.0 para PMEs | +1.80% | Nacional, apoio direcionado ao Norte, Nordeste e Centro-Oeste | Médio prazo (2 a 4 anos) |

| Expansão de datacenters de hiperescala reduz latência e custo da análise | +1.70% | Sudeste (São Paulo como principal), com transbordamento para o Sul e Centro-Oeste | Médio prazo (2 a 4 anos) |

| Dados de pagamentos Pix integrados impulsionam a demanda por análise em tempo real | +1.50% | Nacional, concentração urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Análise com Prioridade para Nuvem entre Grandes Empresas

Cinco expansões de hiperescala desde 2024 reduziram os custos unitários de armazenamento e computação em 30% a 40%, permitindo que bancos, operadoras de telecomunicações e bolsas de valores criem clusters Spark elásticos para relatórios regulatórios sem imobilizar capital em hardware local. Contratos multicloud assinados por grandes incumbentes migraram mais de 80% das cargas de trabalho de missão crítica para zonas de disponibilidade brasileiras, atendendo à residência de dados nos termos da Lei Geral de Proteção de Dados (LGPD) e comprimindo os ciclos de provisionamento de meses para minutos.[1]Microsoft Corporation, "Microsoft anuncia investimento de R$ 14,7 bilhões no Brasil," microsoft.com SAP, Qlik e Oracle responderam com regiões de nuvem locais para que os clientes possam executar pilhas de análise ao lado dos dados centrais de planejamento de recursos empresariais (ERP), eliminando penalidades de latência transfronteiriça. A crescente elasticidade deslocou o orçamento de despesas de capital para despesas operacionais, favorecendo softwares baseados em assinatura que escalam com o volume de consultas e consolidando a nuvem como padrão para o mercado de big data analytics do Brasil.

Crescimento Exponencial de Dados Provenientes da Transformação Digital Habilitada por IoT

O Brasil registrou 30 milhões de conexões IoT em 2024, com sondas de agricultura de precisão, acelerômetros industriais e câmeras de cidades inteligentes adicionando terabytes de fluxos de sensores diariamente.[2]Agência Nacional de Telecomunicações, "Conexões IoT no Brasil," anatel.gov.br Pilotos de manutenção preditiva em plantas automotivas reduziram o tempo de inatividade não planejado em até 50%, enquanto plataformas de agritech usaram telemetria de umidade do solo para reduzir as contas de fertilizantes em quase 20%.[3]Empresa Brasileira de Pesquisa Agropecuária, "Agricultura de Precisão no Brasil," embrapa.br O plano de ação Nova Indústria Brasil destinou USD 9,8 milhões em subsídios não reembolsáveis para 100 pilotos de digitalização de fábricas, garantindo uma rampa de entrada de cargas de trabalho intensivas em dados até 2026. Varejistas equipados com prateleiras de visão computacional reduziram as rupturas de estoque em 25%, provando que mesmo setores de baixa margem recuperam rapidamente os gastos com sensores e análise. A amplitude dos ativos conectados garante um ciclo de dados autorreforçante para o mercado de big data analytics do Brasil.

Mandatos de Open Finance e e-Financeira Ampliam os Pools de Dados

A plataforma de Open Finance do Brasil registrou picos de 4 bilhões de chamadas de API por semana em 2025, com a participação obrigatória em vigor para instituições que atendem mais de 5 milhões de clientes. A Instrução Normativa 2.278 também obrigou as fintechs a entregar arquivos de transações eletronicamente às autoridades fiscais, expandindo os conjuntos de dados estruturados usados para combate à lavagem de dinheiro e pontuação de crédito. As pressões de conformidade forçaram bancos de médio porte a licenciar mecanismos de ciclo de vida de consentimento e monitores de qualidade de dados, ampliando a demanda por módulos de governança integrados a suítes de análise. O impulso regulatório desbloqueia registros de crédito, investimento e pagamento anteriormente isolados, ampliando a base sobre a qual as aplicações do mercado de big data analytics do Brasil são construídas.

Financiamento de IA e Indústria 4.0 para PMEs

Uma linha de crédito de USD 2,1 bilhões do BNDES e da Finep lançada em agosto de 2025 limitou os juros a 8,5%, aproximadamente seis pontos abaixo das taxas comerciais, tornando os equipamentos de análise de borda acessíveis para pequenas e médias empresas. A Finep reservou USD 350 milhões para empresas nos estados do Norte menos atendidos, enquanto o BNDES e o SENAI introduziram subsídios de Fábrica Inteligente que cofinanciam até 100 pilotos de IA. Os roteiros dos fornecedores agora incluem painéis de controle empacotados ajustados para aquicultura, têxteis e processamento de alimentos, acelerando a expansão vertical do mercado de big data analytics do Brasil. Programas de capacitação da Microsoft e da SAP planejam treinar mais de 5,5 milhões de brasileiros em habilidades de nuvem e IA até 2027, aliviando um gargalo de talentos que anteriormente desacelerava a adoção pelas PMEs.

Escassez de Talentos em Análise Avançada

O Brasil contava com apenas 53.000 cientistas de dados em 2024, contra uma necessidade projetada de 530.000, impulsionando uma inflação salarial anual de até 20% para cargos de nível intermediário. Os ciclos de recrutamento agora têm uma média de seis meses, levando as empresas a depender de consultorias externas e serviços gerenciados, o que, por sua vez, eleva os custos de entrega dos projetos do mercado de big data analytics do Brasil. Embora o ConectAI e outras iniciativas de capacitação prometam certificar milhões de pessoas, a curva de aprendizado de 12 a 18 meses significa que as escassezes persistirão até 2027. Os fornecedores estão respondendo com construtores de modelos de baixo código e repositórios de recursos automatizados que reduzem a dependência de escassos especialistas em aprendizado de máquina.

Silos de Dados Legados e Baixa Confiança no Compartilhamento de Dados

Aproximadamente 60% das grandes empresas brasileiras gerenciam dez ou mais sistemas desconectados, forçando as equipes de análise a gastar a maior parte das horas do projeto em preparação de dados em vez de geração de insights. Apenas 30% operam lagos de dados ou casas de lagos unificados, e violações de alto perfil corroem a disposição de trocar informações com fornecedores ou pares, dificultando iniciativas de visibilidade entre empresas. Incumbentes de ERP como a TOTVS agora incluem kits de migração com análise integrada, mas as personalizações pesadas acumuladas ao longo de décadas tornam as migrações para a nuvem lentas e arriscadas. Esses obstáculos impactam diretamente o tempo de retorno sobre o valor e pesam sobre a expansão do mercado de big data analytics do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Software à Medida que a Complexidade Aumenta

O software respondeu por 52,29% da participação do mercado de big data analytics do Brasil em 2025, graças a plataformas nativas de nuvem que fundem SQL, streaming e aprendizado de máquina em um único ambiente. No entanto, a receita de serviços deve crescer a um CAGR de 12,55%, pois empresas sem talentos terceirizam o ajuste de modelos, auditorias de LGPD e integrações de Open Finance. O tamanho do mercado de big data analytics do Brasil para serviços deve ampliar-se acentuadamente à medida que fusões como a da Semantix com a Atos adicionam 2.800 consultores e aprofundam a expertise em cibersegurança e SAP.

Os clientes também recorrem a serviços profissionais para modernizar sensores, limpar décadas de dados de ERP e incorporar painéis de controle nos fluxos de trabalho de linha de negócios. As taxas de adesão a consultorias são mais altas em verticais altamente regulamentadas, onde falhas de conformidade acarretam penalidades financeiras. Enquanto isso, os fornecedores de software continuam lançando módulos de ML automatizado e banco de dados vetorial, mas a configuração ainda exige arquitetos fluentes nas regras tributárias brasileiras e nas cláusulas da LGPD, ancorando a demanda por serviços humanos bem além do horizonte de previsão.

Por Modo de Implantação: A Nuvem Continua sua Ascensão

As implantações em nuvem comandaram 63,48% do tamanho do mercado de big data analytics do Brasil em 2025 e estão no caminho para um CAGR de 12,86%, pois as fintechs precisam enviar relatórios em tempo real por meio de pipelines eletrônicos. Investimentos de hiperescala totalizando USD 4 bilhões reduziram a latência de armazenamento para milissegundos de um único dígito para usuários em todo o Sudeste, enquanto GPUs sob demanda permitem o treinamento de modelos de transformadores sem clusters locais.

Ambientes locais persistem onde a soberania de dados se cruza com mainframes legados, mas configurações híbridas permitem que varejistas transfiram cargas de análise sazonais para a nuvem. Cláusulas de previsibilidade de custos incorporadas em contratos plurianuais aliviaram as preocupações dos diretores financeiros com a volatilidade cambial, consolidando ainda mais a nuvem como base do mercado de big data analytics do Brasil. Os fornecedores agora entregam painéis de FinOps que reconciliam o uso, identificam anomalias e preveem gastos, protegendo as empresas contra choques de preços.

Por Porte da Organização: PMEs Reduzem a Diferença

As grandes empresas detinham uma fatia de 58,53% da receita em 2025, mas as pequenas e médias empresas devem registrar um CAGR robusto de 12,91% à medida que o crédito subsidiado remove barreiras de capital. O manual do setor de big data analytics do Brasil para PMEs combina painéis de controle integrados ao ERP prontos para uso, implementação a preço fixo e camadas de nuvem com pagamento conforme o crescimento. Empresas do Norte e do Nordeste aproveitam a dotação de USD 350 milhões da Finep, trazendo compradores de primeira viagem para o funil e expandindo a presença dos fornecedores além de São Paulo.

Enquanto isso, plataformas de fintech incorporam pontuação de crédito preditiva e análise de fluxo de caixa diretamente nos trilhos de pagamento, permitindo que microcomerciantes aproveitem insights sem adquirir ferramentas independentes. Essa onda de análise integrada aumenta o total de contas endereçáveis e diversifica os fluxos de receita para o mercado de big data analytics do Brasil.

Por Vertical de Usuário Final: Saúde Avança Rapidamente

Bancos, serviços financeiros e seguros dominaram os gastos com 27,31% em 2025, mas saúde e ciências da vida liderarão o crescimento com um CAGR de 12,57%. A Rede Nacional de Dados em Saúde agora unifica 160 milhões de registros de pacientes, alimentando algoritmos de triagem que sinalizam riscos de doenças crônicas e detectam fraudes em prescrições. Evidências do mundo real do Conecte SUS reduzem os custos de recrutamento para ensaios clínicos de empresas farmacêuticas, impulsionando a demanda por ambientes de análise alinhados à LGPD.

Os pagamentos em tempo real do Pix fornecem bilhões de linhas de transações mensais que os bancos exploram para segmentação de clientes, enquanto redes varejistas exploram feeds de RFID para otimizar o layout das prateleiras. Órgãos governamentais executam detectores de anomalias em declarações fiscais e sensores de tráfego, ampliando os casos de uso cívico. Cada domínio injeta novas modalidades de dados, sustentando a expansão do mercado de big data analytics do Brasil.

Análise Geográfica

O Sudeste do Brasil gerou 43,19% da receita de 2025, impulsionado pelos 670 megawatts de capacidade de datacenter em operação em São Paulo e uma expansão iminente de 770 megawatts. Projetos como um planejado campus de IA de 4,75 gigawatts e um megacomplexo Oracle-Nvidia-Elea no Rio de Janeiro comprimem ainda mais a latência de computação para empresas concentradas na região. A presença do Itaú, Bradesco, Ambev e Petrobras fornece um denso pipeline de cargas de trabalho em escala de petabytes que ancora a maioria dos prestadores de serviços.

A região Norte é a que cresce mais rapidamente, com um CAGR de 12,51%, porque uma dotação de USD 350 milhões da Finep subsidia projetos de Indústria 4.0, atraindo fornecedores para as fábricas da Zona Franca de Manaus e fazendas de aquicultura ao longo do Amazonas.

Suítes de agricultura de precisão que fundem imagens de satélite, sensores de solo e dados meteorológicos ajudam os produtores de soja no Centro-Oeste a reduzir os custos de insumos em quase 20%. Os clusters têxteis e de energia renovável do Nordeste adotam painéis de manutenção preditiva, enquanto o Sul aproveita a proximidade com o Mercosul para integrar análises de conformidade de exportação nas cadeias de suprimentos automotivas e de processamento de alimentos. Em conjunto, essas mudanças diversificam o mercado de big data analytics do Brasil além de seu locus histórico no Sudeste.

Cenário Competitivo

O ecossistema de fornecedores é composto por provedores de hiperescala globais, integradores de sistemas regionais e startups de IA de nicho. Os gigantes da nuvem exploram investimentos na escala de bilhões de dólares para oferecer aceleradores de IA localizados, certificações de soberania de dados e estruturas de conformidade integradas, estreitando o vínculo com os clientes. Incumbentes brasileiros como TOTVS e Semantix aproveitam o conhecimento vertical, o suporte em português e os canais de vendas locais para defender seu espaço de mercado.

Ofertas específicas de domínio voltadas para as verticais de agronegócio e energia ganham tração, pois as nuances regulatórias favorecem soluções localizadas. A escassez de talentos intensifica a atividade de fusões e aquisições, com empresas bem financiadas adquirindo consultorias de análise especializadas para garantir habilidades escassas.

Ao longo do horizonte de previsão, a convergência de plataformas se acelerará, elevando as barreiras para fornecedores de soluções pontuais, a menos que se orientem para uma especialização profunda. As empresas capazes de incorporar governança, observabilidade e otimização de desempenho em ofertas prontas para uso ganharão fidelidade dos clientes. A diferenciação competitiva girará em torno de entregar retorno sobre o investimento mensurável enquanto garante a conformidade, um pré-requisito em todo o mercado de Big Data Analytics do Brasil.

Líderes do Setor de Big Data Analytics do Brasil

IBM Corporation

Microsoft Corporation

Amazon Web Services, Inc.

QlikTech International AB

Splunk Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Polícia Federal iniciou a Operação Carbono Oculto, examinando BRL 52 bilhões em transações suspeitas e exigindo relatórios de análise mais rigorosos para fintechs.

- Maio de 2025: O Ministério da Ciência, Tecnologia e Inovação lançou a Nova Indústria Brasil, alocando BRL 10 bilhões para a digitalização da indústria no Nordeste.

- Março de 2025: O Plano Nacional de IA 2024-2028 destinou BRL 23 bilhões para infraestrutura de computação, incluindo um supercomputador projetado para figurar entre os cinco primeiros do mundo.

Escopo do Relatório do Mercado de Big Data Analytics do Brasil

O Relatório do Mercado de Big Data Analytics do Brasil é Segmentado por Componente (Software, Serviços), Modo de Implantação (On-Premise, Nuvem, Híbrido), Porte da Organização (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Usuário Final (TI e Telecomunicações, BFSI, Varejo e Bens de Consumo, Manufatura, Saúde e Ciências da Vida, Governo, Energia e Utilidades, Transporte e Logística, Outras Verticais de Usuário Final) e Geografia (Sudeste, Sul, Norte, Nordeste, Centro-Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| On-Premise |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| BFSI |

| Varejo e Bens de Consumo |

| Manufatura |

| Saúde e Ciências da Vida |

| Governo |

| Energia e Utilidades |

| Transporte e Logística |

| Outras Verticais de Usuário Final |

| Por Componente | Software |

| Serviços | |

| Por Modo de Implantação | On-Premise |

| Nuvem | |

| Híbrido | |

| Por Porte da Organização | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Vertical de Usuário Final | TI e Telecomunicações |

| BFSI | |

| Varejo e Bens de Consumo | |

| Manufatura | |

| Saúde e Ciências da Vida | |

| Governo | |

| Energia e Utilidades | |

| Transporte e Logística | |

| Outras Verticais de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do pool de receita de big data analytics do Brasil até 2031?

As previsões situam o mercado de big data analytics do Brasil em USD 11,62 bilhões em 2031, refletindo um CAGR de 11,94% a partir de 2026.

Qual componente está crescendo mais rapidamente?

Os serviços devem expandir a um CAGR de 12,55% à medida que as empresas terceirizam o ajuste de modelos, a conformidade com a LGPD e a integração de API.

O que está impulsionando a dominância da nuvem nas cargas de trabalho de análise?

Os relatórios regulatórios do e-Financeira, USD 4 bilhões em novos datacenters e garantias de custo multicloud elevaram a nuvem para 63,48% dos gastos de 2025.

Por que a saúde é a vertical a observar?

Uma Rede Nacional de Dados em Saúde unificada cobrindo 160 milhões de brasileiros alimenta modelos de IA que reduzem fraudes e gerenciam doenças crônicas, impulsionando um CAGR de 12,57%.

Qual região oferece o maior potencial de crescimento rápido?

O Norte está preparado para um CAGR de 12,51% até 2031, à medida que o crédito da Finep subsidia a implantação da Indústria 4.0 em Manaus e nos estados vizinhos.

Quão competitivo é o cenário de fornecedores?

Prevalece uma fragmentação moderada, com provedores de hiperescala, gigantes de ERP e especialistas em casas de lagos todos disputando participação, resultando em uma pontuação de concentração de mercado de 5.

Página atualizada pela última vez em: