Tamanho e Participação do Mercado de Eletrodomésticos na Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos na Rússia por Mordor Intelligence

O tamanho do mercado de eletrodomésticos na Rússia deverá crescer de USD 5,12 bilhões em 2025 para USD 5,24 bilhões em 2026 e está previsto para atingir USD 5,86 bilhões até 2031, a um CAGR de 2,30% no período 2026-2031. O crescimento constante da renda, uma mínima histórica de 7,20% na pobreza e a contínua valorização do rublo sustentam a demanda por unidades, mesmo à medida que os consumidores se voltam para produtos com melhores funcionalidades. A concorrência por importações paralelas reduziu os preços médios no varejo em 10-20% sem corroer as margens dos fabricantes, uma vez que as marcas rapidamente recalibraram as estratégias de fornecimento e de proteção cambial para preservar a lucratividade [1]Equipe do Izvestia, "Prices for household appliances in the Russian Federation decreased by 10-20%," Izvestia, iz.ru.. O Distrito Federal Central continua a concentrar aproximadamente um terço das vendas nacionais, graças à elevada densidade de renda e à maturidade das redes de lojas físicas, enquanto o Distrito Federal do Extremo Oriente lidera o crescimento com um CAGR de 7,18%, impulsionado por grandes investimentos em infraestrutura e pelos ganhos salariais do setor de recursos naturais. As máquinas de lavar roupas permanecem como o principal produto em volume, com 28,22% de participação, mas as máquinas de lavar louça registram o CAGR mais rápido, de 8,77%, à medida que as famílias urbanas com rotinas intensas investem em eletrodomésticos que proporcionam praticidade. A penetração do comércio eletrônico acelerou para 53,10% de todas as unidades vendidas, impulsionada pela Ozon e pela Wildberries, cuja dominância de 85% nos pontos de retirada oferece uma vantagem decisiva no trecho final da entrega em toda a vasta extensão sub-ártica da Rússia. A adoção de tecnologia mostra que os formatos convencionais detêm 52,33% de participação em 2024; no entanto, os eletrodomésticos inteligentes/conectados avançam com um CAGR de 20,29%, viabilizados pela conectividade domiciliar à internet de 90,40% e pelas economias cada vez mais atrativas nas tarifas sob o novo regime de precificação de eletricidade em três faixas da Rússia.

Principais Conclusões do Relatório

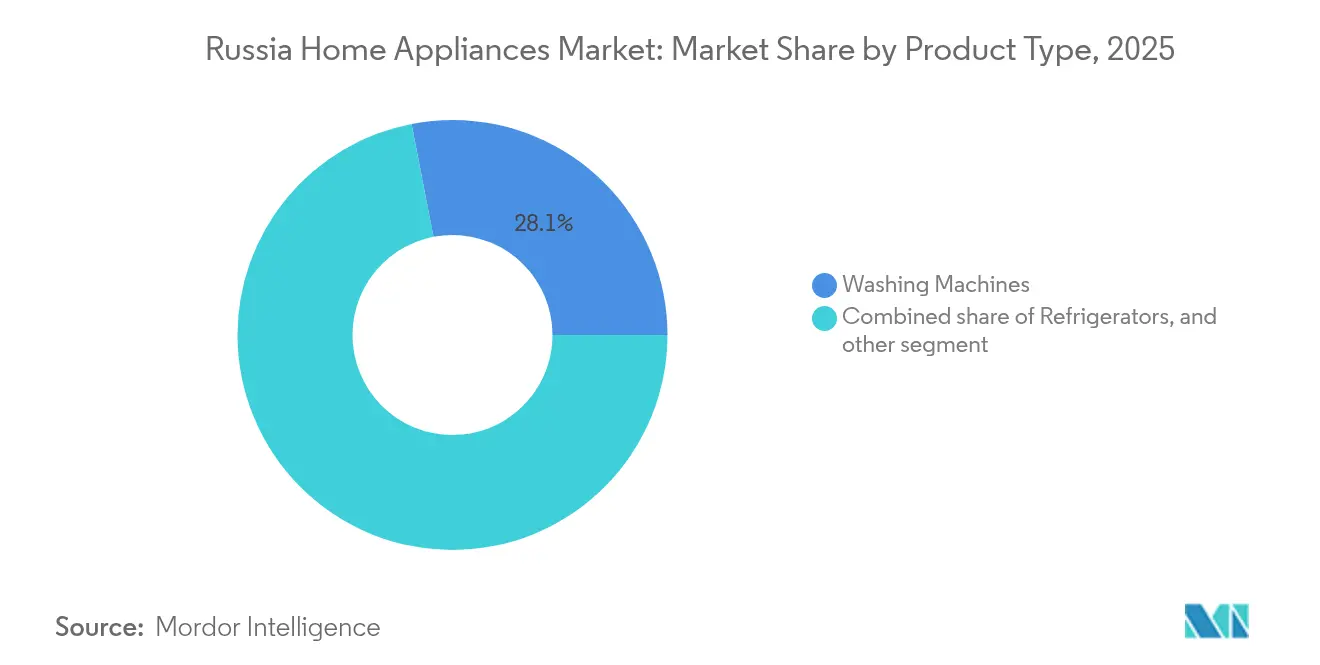

- Por tipo de produto, as máquinas de lavar roupas lideraram com 28,05% da participação do mercado de eletrodomésticos na Rússia em 2025; as máquinas de lavar louça avançam a um CAGR de 8,42% até 2031.

- Por canal de distribuição, as lojas multimarcas retiveram 46,95% da participação do mercado de eletrodomésticos na Rússia em 2025, enquanto o comércio eletrônico cresce a um CAGR de 15,70% até 2031.

- Por tecnologia, os eletrodomésticos convencionais capturaram 52,10% do tamanho do mercado de eletrodomésticos na Rússia em 2025; os modelos inteligentes/conectados devem expandir a um CAGR de 19,35% entre 2026-2031.

- Por geografia, o Distrito Federal Central concentrou 32,10% do tamanho do mercado de eletrodomésticos na Rússia em 2025, enquanto o Distrito Federal do Extremo Oriente tem previsão de registrar o maior CAGR, de 6,90%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos na Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização da demanda da classe média russa | +0.8% | Distrito Federal Central, Distrito Federal Noroeste, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Esquemas de financiamento liderados por varejistas | +0.5% | Nacional, com concentração nos Distritos Federais Central e do Volga | Curto prazo (≤ 2 anos) |

| Pressão das tarifas de energia impulsionando a adoção de inversores | +0.6% | Nacional, particularmente regiões com custos de eletricidade mais elevados | Médio prazo (2-4 anos) |

| Maturação da logística do comércio eletrônico além das cidades de primeiro nível | +0.7% | Distrito Federal da Sibéria, Distrito Federal do Extremo Oriente, Distrito Federal dos Urais | Longo prazo (≥ 4 anos) |

| Programas governamentais de substituição de eletrodomésticos importados | +0.4% | Nacional, com polos manufatureiros nos Distritos Federais Central e do Volga | Longo prazo (≥ 4 anos) |

| Monetização do pós-venda orientada por dados | +0.3% | Distrito Federal Central, Distrito Federal Noroeste, centros urbanos habilitados tecnologicamente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização da demanda da classe média russa

O aumento da renda discricionária e a redução da pobreza incentivam as famílias a migrarem de eletrodomésticos de nível básico para produtos de médio e alto padrão, que prometem durabilidade e estética [2]Equipe de análise do consumidor, "Consumer Trends in Russia 2025: How Russians Shop and Payment Habits", Sberbank, sberbank.ru.. As vendas unitárias de máquinas de café cresceram 17%, atingindo 2,4 milhões de unidades em 2024, à medida que os consumidores urbanos aderiram ao estilo de vida de cafeteria em casa, evidenciando a disposição em pagar mais por funcionalidades que proporcionam experiências. Os compradores de Moscou e de São Petersburgo tratam os eletrodomésticos de linha branca como marcadores de estilo de vida, estimulando os valores médios dos tickets mesmo quando as oscilações do rublo introduzem volatilidade de preços. A premiumização também beneficia os fabricantes domésticos capazes de reposicionar produtos anteriormente populares como alternativas localmente projetadas e "inteligentes" às marcas ocidentais que deixaram o mercado. Os consumidores parecem confortáveis em pagar o aumento de preço de 8% registrado em 2024, sugerindo que a elasticidade permanece em território positivo para as linhas aspiracionais. Os novos entrantes no mercado que combinam jornadas de compra online simplificadas com garantias estendidas construíram rapidamente patrimônio de marca entre os millennials orientados ao status. No geral, a premiumização acrescenta aproximadamente 0,8% ao CAGR previsto, principalmente nos distritos metropolitanos onde as rendas superam a mediana nacional.

Esquemas de financiamento liderados por varejistas

Os planos parcelados sem juros popularizados pelas grandes redes e pelos marketplaces desbloqueiam a demanda por geladeiras de alto valor e conjuntos de lavadora-secadora que de outra forma sobrecarregariam os orçamentos domésticos. Com 93 milhões de cartões de crédito ativos e limites médios próximos a 98.000 rublos, os russos cada vez mais enxergam as parcelas mensais como uma alternativa viável ao pagamento à vista. O Yandex Market, a Ozon e as redes regionais agora oferecem aprovações de crédito com um clique que comprimem a fricção no checkout para segundos, elevando as taxas de conversão. As promoções de vendas dominam repetidamente os feeds das redes sociais, mantendo a visibilidade e recompensando os seguidores fiéis com códigos de cupom instantâneos que reduzem os preços efetivos. Embora os índices de inadimplência do crédito ao consumidor tenham aumentado marginalmente, a política governamental ainda incentiva o consumo das famílias ao manter as taxas de referência abaixo dos picos do final de 2010. O financiamento impulsiona os ciclos de substituição, permitindo que os varejistas incentivem futuras atualizações nos intervalos de vencimento dos contratos. O efeito positivo de curto prazo é calculado em +0,5% do CAGR, embora o endurecimento dos padrões de crédito possa reduzir o impulso após 2026.

Pressão das tarifas de energia impulsionando a adoção de inversores

A partir de janeiro de 2025, a Rússia adotou faixas de eletricidade residencial em regime tarifário escalonado, com início em 1,106 rublos por kWh e chegando a 3,43 rublos para os grandes consumidores, ampliando significativamente as diferenças de custo para as famílias com alto consumo. Os consumidores respondem priorizando compressores inversores e rótulos de eficiência energética de 5 estrelas, que prometem economias de 10-15% em relação aos motores de velocidade fixa [3]Comitê de Conferências da BIO, "Energy Efficiency Assessment in Smart Homes", BIO-Web of Conferences, bio-conferences.org.. A demanda aumenta mais nos distritos do Extremo Oriente, onde os fogões elétricos dominam as funções de cozimento porque o gás canalizado é escasso. Os fabricantes de eletrodomésticos agora destacam a eficiência em quilowatts nos materiais de marketing e oferecem painéis de consumo em tempo real por meio de aplicativos para smartphone. Os varejistas ainda estimulam os compradores ao incluir, em pacotes, tomadas inteligentes com desconto que monitoram o consumo em rublos, traduzindo os quilowatts abstratos em impactos na conta mensal. A regulamentação consolida a tendência; as normas GOST impõem limites mais rígidos para as perdas em modo de espera permitidas, forçando os fabricantes resistentes a reprojetar os modelos legados. A adoção resultante acrescenta aproximadamente 0,6% ao CAGR do setor nos horizontes de médio prazo.

Maturação da logística do comércio eletrônico além das cidades de primeiro nível

A expansão de armários de retirada e pontos de entrega gerenciados por parceiros, de Kaliningrado a Kamchatka, reduz as despesas de última milha antes consideradas proibitivas. A Ozon e a Wildberries operam coletivamente 95.000 locais e agora entregam eletrodomésticos de grande porte em até três dias para a maioria dos códigos postais da Sibéria - um prazo inimaginável dois anos atrás. A receita de seus parceiros cresceu 97% e 70%, respectivamente, em 2024, comprovando a viabilidade dos modelos de franquia com ativos reduzidos. A melhoria das estradas, a automação dos centros ferroviários e os procedimentos operacionais padrão específicos para climas frios garantem que as geladeiras permaneçam dentro de ângulos de inclinação seguros e janelas de temperatura durante o transporte até as cidades árticas. Os consumidores bem-recebem a opção: a participação da receita online de eletrodomésticos subiu para 16,50% em 2024 e continua a superar os canais físicos. A densidade logística também reduz os prazos de devolução, criando confiança de que as unidades com defeito recebem substituições rápidas em vez de reparos demorados. O impacto de longo prazo é estimado em +0,7% do CAGR, à medida que a participação digital se expande pelos aglomerados urbanos de menor porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do rublo sobre componentes importados | −0.9% | Polos de montagem nos Distritos Federais Central e do Volga | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada na montagem local | −0.6% | Clusters de fábricas em todo o país | Médio prazo (2 - 4 anos) |

| Sanções que limitam o acesso a tecnologias e componentes ocidentais | -0.7% | Nacional, com maior impacto nos segmentos de eletrodomésticos premium e inteligentes | Médio prazo (2-4 anos) |

| Queda do poder de compra do consumidor afetando os segmentos de médio a alto padrão | -0.5% | Áreas urbanas e semiurbanas | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do rublo sobre componentes importados

Embora o rublo mais forte tenha brevemente reduzido os preços nas prateleiras no início de 2025, as oscilações cambiais mantêm a aquisição de componentes como um jogo de adivinhação para as plantas ainda dependentes de compressores, sensores e chips provenientes da Ásia e da Europa. As licenças de importação introduzidas no final de 2024 para mercadorias que contêm refrigerantes complicam o planejamento ao adicionar análises jurídicas a exposições cambiais já instáveis. Os fabricantes com departamentos de proteção cambial podem compensar as movimentações à vista, mas as marcas menores são forçadas a comprar no mercado spot à taxa vigente na semana. Os frequentes ajustes no preço de venda ao consumidor sugerido confundem os compradores e reduzem a eficácia das promoções, fazendo com que os picos de demanda se dissipem mais rapidamente do que os padrões históricos. Os corredores de importação paralela oferecem alívio temporário, mas permanecem sujeitos ao risco de novas ações repressivas da União Econômica Eurasiática, que aumentam as multas por códigos aduaneiros impróprios. Assim, a volatilidade do rublo reduz em cerca de 0,9% o CAGR previsto no curto prazo. Se a substituição doméstica de peças importadas se acelerar, o impacto negativo poderá ser amenizado após 2027.

Escassez de mão de obra qualificada na montagem local

O desemprego nacional caiu para um mínimo histórico de 3,30% em 2024, intensificando a concorrência por técnicos especializados em mecatrônica, manutenção de robótica e soldagem de precisão. Os contratantes de defesa atraem funcionários com salários três vezes superiores à média das fábricas regionais, deixando as linhas de eletrodomésticos à procura de substitutos para cobrir os turnos. O governo tem como meta dobrar o mercado de automação industrial para 207 bilhões de rublos até 2030, mas a escassez de capital e as lacunas de competências retardam a adoção de células de montagem totalmente automatizadas. As principais marcas cofinanciam programas de formação profissional, mas o descompasso curricular significa que os formandos estão aptos para funções básicas, e não para postos complexos de controle de qualidade. Os gargalos de produtividade já atrasam as remessas nos períodos de pico, levando os distribuidores a acumular estoques com meses de antecedência, com custos adicionais de armazenagem. O impacto no CAGR de médio prazo é avaliado em -0,6%, até que os canais de formação se estabilizem e o investimento em automação se expanda além das células-piloto no Oblast de Moscou.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Funcionalidade Impulsiona os Segmentos Principais, Enquanto os Eletrodomésticos de Estilo de Vida se Aceleram

Em 2025, as máquinas de lavar roupas detinham 28,05% das vendas totais, evidenciando seu status de item indispensável nos lares russos. A produção doméstica proporciona ao segmento uma margem de proteção de preços, pois a mão de obra localizada e as cadeias de suprimentos mais curtas atenuam o repasse das oscilações do rublo para as etiquetas de preço no varejo. As geladeiras capturaram uma fatia de 19,35%, à medida que os esquemas governamentais de substituição de importações incentivaram os fabricantes a buscar compressores localmente, fortalecendo assim o tamanho do mercado de eletrodomésticos na Rússia para as categorias de cadeia fria. As máquinas de lavar louça, com um CAGR de 8,42%, demonstram como as mudanças no estilo de vida urbano favorecem produtos que poupam tempo em cozinhas menores - uma tendência amplificada nos apartamentos novos de Moscou, que têm em média apenas 38 metros quadrados. Os fornos de micro-ondas registraram crescimento unitário de 7,7%, impulsionado pela adoção de refeições prontas entre os domicílios de uma pessoa, que atualmente constituem um quarto dos moradores das grandes cidades. Os ar-condicionados exibem expansão de receita estável em dois dígitos nas regiões sul, onde as ondas de calor de verão persistem por mais tempo a cada ano. A demanda por máquinas de café reflete o motivo da premiumização, com os sistemas de espresso sendo comercializados como atualizações aspiracionais às rotinas cotidianas.

A economia do ciclo de vida revela que a posse de máquinas de lavar roupas se aproxima da saturação de mercado, mas os ciclos de substituição encurtam para aproximadamente 6,5 anos à medida que o financiamento e rendas mais altas incentivam trocas antecipadas por modelos mais silenciosos ou de maior capacidade. A participação do mercado de eletrodomésticos na Rússia associada às máquinas de lavar louça ainda fica abaixo de seus pares europeus maduros, sinalizando um potencial de espaço não explorado uma vez que os projetistas de cozinha padronizem os nichos de 600 milímetros durante as reformas de apartamentos. Os microssegmentos de freezers verticais e adegas vinícolas registram números de nicho, porém acelerados, sustentados pelos hábitos gastronômicos e por um nascente movimento de vinho doméstico no Krai de Krasnodar. Surgem oportunidades de venda cruzada porque 42% das famílias que adquirem uma geladeira nova também compram um liquidificador ou espremedor de frutas nos 12 meses seguintes, ilustrando o comportamento de compra em conjunto. Os fabricantes que integram revestimentos antimicrobianos e gavetas de resfriamento rápido conquistam a fidelidade dos consumidores voltados à nutrição. As garantias estendidas incluídas nas linhas premium ancoram a reputação da marca enquanto geram dados para upsells de manutenção preditiva. No geral, o ritmo de inovação de produtos é rápido o suficiente para que a obsolescência dos SKUs impulsione uma rotação natural da demanda, mesmo em cenários de população estável.

Por Canal de Distribuição: Os Canais Digitais Reformulam as Jornadas de Decisão dos Compradores

As lojas multimarcas encerraram 2025 com 46,95% das vendas, comprovando que os compradores russos ainda valorizam a experimentação tátil dos produtos antes de se comprometerem com eletrodomésticos de alto preço médio de venda. No entanto, o comércio eletrônico saltou para mais da metade de todo o volume unitário após registrar um CAGR de 15,70% - uma inflexão que altera permanentemente a estrutura do mercado de eletrodomésticos na Rússia. A influência da Ozon e da Wildberries vai além de Moscou; sua rede combinada de pontos de retirada cobre 85% dos locais de entrega em todo o país e dá aos clientes rurais acesso confiável a grandes eletrodomésticos de linha branca. As redes especializadas preservaram uma fatia de 17,85% ao enfatizar sortimentos premium selecionados, instaladores certificados e técnicos internos capazes de atender chamadas de garantia em até duas horas nas dez principais cidades. As marcas diretas ao consumidor de menor porte apostam nas transmissões ao vivo de comércio social, onde influenciadores demonstram o controle por voz de chaleiras inteligentes e geram compras por impulso por meio de cupons com validade limitada. O financiamento parcelado integrado no checkout online aumenta os valores médios do carrinho em 32%, sustentando a expansão do tamanho do mercado de eletrodomésticos na Rússia apesar da deflação nos preços unitários. A tecnologia de logística de devoluções, incluindo a triagem por inteligência artificial que identifica danos estéticos, reduz os custos do fluxo reverso e melhora ainda mais a economia digital.

As redes de lojas também estão evoluindo, com as redes convertendo locais privilegiados em shoppings em "centros de experiência" que apresentam ecossistemas de casa inteligente que interligam geladeiras, iluminação e assistentes de voz. Os pontos de venda convencionais investem em robótica para corredores estreitos a fim de reduzir o tempo de reabastecimento e liberar os atendentes para um atendimento consultivo. Enquanto isso, os marketplaces constroem centros de triagem regionais equipados com câmaras de armazenagem em baixa temperatura que permitem o manuseio seguro de refrigerantes sob as novas regras de licenciamento. As estratégias omnicanal convergem à medida que os gigantes físicos integram a retirada no mesmo dia com clique e coleta, enquanto os líderes do comércio eletrônico testam quiosques de showroom dentro dos terminais de transporte público. Os custos de aquisição de clientes permanecem menores online, mas os subsídios de última milha corroem as margens líquidas, a menos que sejam compensados pela receita de publicidade proveniente de banners nas páginas de listagem. As marcas devem, portanto, equilibrar cuidadosamente o mix de canais para salvaguardar a lucratividade enquanto maximizam o alcance. Mais de 46% dos consumidores russos declaram disposição para trocar de marca de eletrodomésticos se surgirem benefícios de fidelidade ou opções de entrega mais rápidas, ilustrando a fluidez das lealdades dos compradores nessa arena em rápida digitalização.

Por Tecnologia: Conectividade, Eficiência e Familiaridade Coexistem

Os modelos convencionais geraram 52,10% da receita de 2025, confirmando a confiança duradoura nos formatos testados e comprovados em grandes parcelas da população. As variantes com eficiência energética já representam 29,60%, impulsionadas pelas tarifas de eletricidade escalonadas que aguçam os cálculos de retorno do investimento para os adotantes de inversores. Os modelos inteligentes/conectados expandem-se a um CAGR de 19,35%, embora seu tamanho no mercado de eletrodomésticos na Rússia permaneça menor em termos absolutos devido aos preços premium e à cobertura irregular de banda larga fora dos centros urbanos. Os fabricantes respondem às lacunas de cobertura integrando módulos duplos de Wi-Fi e LoRa que mantêm a conectividade mesmo em zonas de sinal fraco. Funcionalidades básicas nos aplicativos, como lavadoras com início programado, agregam praticidade sem sobrecarregar os usuários iniciantes. Os painéis de monitoramento de energia ressoam com os millennials ambientalmente conscientes, aumentando o valor percebido e direcionando as famílias para SKUs de margens mais elevadas. Os marcos regulatórios, como as revisões do GOST de 2025, agora exigem consumo em modo de espera abaixo de 0,3 watts, acelerando a substituição dos modelos mais antigos.

Apesar do crescimento favorável, apenas 30% das organizações oferecem capacidades avançadas de Internet das Coisas, evidenciando uma lacuna de inovação que as marcas domésticas podem explorar por meio de parcerias com provedores de nuvem russos para garantir conformidade com a soberania de dados. A integração do assistente de voz Alice, da Yandex, nos controles de purificadores de ar exemplifica as vantagens do ecossistema local, promovendo efeitos de rede que as marcas não residentes têm dificuldade de replicar. Os módulos de reserva de bateria nos fogões inteligentes garantem desligamento seguro durante os cortes de energia do inverno siberiano, solucionando problemas específicos da rede elétrica da Rússia. Os kits de sensores retrofitáveis oferecem um caminho acessível para a vida conectada, atraindo famílias com restrições orçamentárias que resistem à substituição completa de eletrodomésticos. Os diagnósticos preditivos orientados por inteligência artificial ajudam os centros de serviço a encomendar peças com antecedência, reduzindo os prazos de reparo e elevando a satisfação do cliente. A pilha tecnológica, portanto, evolui em duas trilhas paralelas: eficiência de redução de custos para os compradores convencionais e experiências aprimoradas pela nuvem para os adotantes pioneiros. Ao longo do horizonte de previsão, essas trilhas convergerão, corroendo gradualmente a participação da categoria convencional à medida que a conectividade se torna um requisito básico em vez de um diferencial premium.

Análise Geográfica

O Distrito Federal Central controlou 32,10% do faturamento de 2025, ancorado pelo elevado PIB per capita de Moscou e pelos densos ecossistemas de varejo. A proximidade das linhas de produção reduz os custos de frete e viabiliza compromissos de reparo em duas horas, atraentes para os compradores do segmento premium. O Distrito Federal Noroeste contribuiu com 14,75%, aproveitando a base manufatureira histórica de São Petersburgo - apesar da BSH Hausgeräte ter interrompido as operações, a capacidade legada ainda suporta contratos de fabricação para marcas domésticas. A participação de 12,55% do Distrito Federal do Volga reflete seu papel como encruzilhada logística e sede do complexo da Haier em Naberezhnye Chelny, uma planta cada vez mais vital para as ambições de exportação internacional. Os distritos da Sibéria e dos Urais ilustram o poder transformador do comércio eletrônico; os dados de rastreamento de remessas mostram que os tempos médios de entrega caíram 40% em dois anos graças aos centros de cross-docking próximos a Novosibirsk. Os territórios do Sul e do Cáucaso do Norte combinados representam 9,15%, mas superam as médias nacionais na adoção de geladeiras devido aos verões mais quentes e às necessidades de cadeia fria do setor agrário.

O Distrito Federal do Extremo Oriente, embora atualmente abaixo de 5,85% de participação, superará todos os seus pares com um CAGR projetado de 6,90%, à medida que as concessões de infraestrutura governamentais e os laços comerciais com o Pacífico canalizam renda disponível para upgrades domésticos. As zonas de livre comércio vinculadas aos portos reduzem os impostos de importação sobre componentes enviados da China, viabilizando linhas de montagem competitivas no Território de Khabarovsk. Pesquisas sobre o comportamento do consumidor revelam que os moradores das comunidades insulares priorizam a durabilidade em detrimento da imagem da marca, impulsionando as marcas domésticas que oferecem placas de circuito robustificadas. As microrredes de energia renovável emergindo em Sacalina incentivam projetos de eletrodomésticos fora da rede com tolerâncias de tensão mais amplas. As variações inter-distritais nas tarifas de eletricidade moldam ainda mais os mixes de produtos; as famílias em zonas com restrição de rede adotam cooktops de indução compatíveis com energia solar, enquanto o Volga, rico em gás, opta por fornos elétricos de alta capacidade onde a infraestrutura de gás não consegue atender à demanda de pico. Em conjunto, os sete distritos federais da Rússia reforçam como a amplitude geográfica, as dotações de recursos e os incentivos políticos tecem um mosaico complexo em todo o mercado de eletrodomésticos na Rússia.

Cenário Competitivo

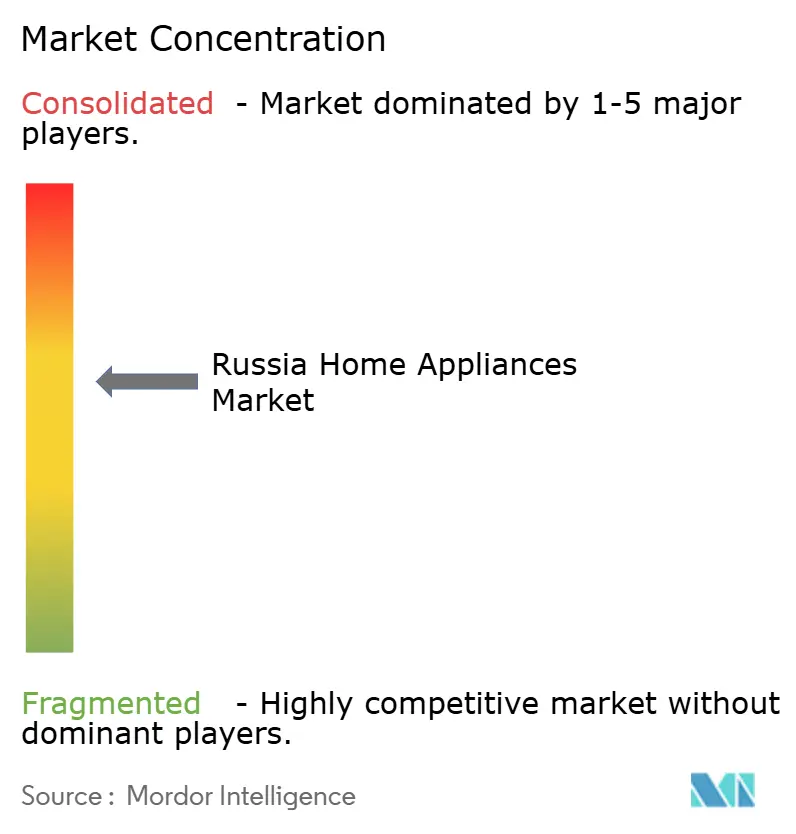

O mercado de eletrodomésticos na Rússia é moderadamente concentrado, com os principais players respondendo por uma parcela significativa das vendas de 2024. A LG Electronics ocupa a posição de liderança, tendo navegado pelas sanções ao reiniciar parcialmente a produção de máquinas de lavar roupas e geladeiras em sua unidade em Moscou após obter certificações de produto atualizadas. A presença de mercado da Samsung permanece incerta; embora as atividades de marketing tenham sido retomadas, a produção em escala total está suspensa aguardando orientações mais claras sobre as sanções. A BSH Hausgeräte continua a manter uma posição sólida apesar de ter interrompido as operações em São Petersburgo, sustentada por um fluxo constante de estoque importado por meio de distribuidores autorizados. A Haier se beneficia da fabricação local em Naberezhnye Chelny, o que ajuda a proteger as margens da volatilidade cambial. Enquanto isso, marcas domésticas como Polaris, Vitek e Kitfort fortaleceram coletivamente sua participação no mercado local, capitalizando o sentimento patriótico dos consumidores e as cadeias de suprimentos flexíveis para preencher o vazio deixado pelas marcas ocidentais que saíram do mercado.

Os manuais estratégicos giram em torno da profundidade de localização, da autossuficiência em componentes e dos pontos de contato digitais com o consumidor. A Haier destinou investimentos de capital incrementais para dobrar a produção de compressores, neutralizando a vulnerabilidade aos regimes de licenciamento eurasiáticos para refrigerantes. A LG incorpora aplicativos de manutenção preditiva baseados em inteligência artificial para fidelizar os usuários aos ecossistemas da marca muito após o vencimento da garantia, gerando receitas recorrentes de filtros e detergentes. A Samsung considera a fabricação por contrato por meio de parceiros russos terceirizados, permitindo a presença da marca sem exposição direta de capital. As regras de importação paralela permanecem em fluxo; empresas com softwares de conformidade robustos mitigam os riscos de apreensão, protegendo o fluxo dos canais quando a fiscalização aumenta. As inovações em automação industrial - incluindo robôs colaborativos e bancadas de controle de qualidade por visão de máquina - impulsionam ganhos de Eficiência Global dos Equipamentos (OEE), um imperativo à medida que a inflação salarial decorrente da escassez de mão de obra eleva os custos operacionais. As credenciais de sustentabilidade também importam; as marcas que adotam refrigerantes R600a e embalagens 100% recicláveis repercutem com os millennials ambientalmente conscientes, cada vez mais atuantes nas redes sociais russas. A competitividade de longo prazo está, portanto, vinculada a uma matriz multifacetada de custo, conformidade, tecnologia e narrativa de marca.

Os rumores sobre fusões e aquisições concentram-se em conglomerados domésticos que observam desinvestimentos estrangeiros de ativos russos - uma dinâmica que poderia redistribuir o poder de mercado se concretizada. As startups no nicho de eletrodomésticos inteligentes recebem financiamento inicial de fundos soberanos de tecnologia, sinalizando uma futura fragmentação das categorias. No entanto, as barreiras à escala - testes de conformidade com o GOST e aprovações do Regulamento Técnico da União Eurasiática (TR EAEU) - atenuam as disrupções imediatas, favorecendo os incumbentes que possuem laboratórios credenciados e musculatura regulatória. A monetização do pós-venda emerge como um espaço em branco; apenas 18% dos eletrodomésticos inteligentes instalados atualmente se conectam às nuvens de serviço dos fabricantes de equipamentos originais, indicando uma receita de assinatura latente ainda não explorada. As plataformas de comércio eletrônico também se transformam em entidades quase-midiáticas, vendendo posicionamentos de palavras-chave patrocinados que as marcas menores utilizam para equiparar sua visibilidade à das gigantes. O consenso do setor prevê que, até 2030, a participação combinada dos players domésticos poderá ultrapassar 45% se os incentivos à localização persistirem, potencialmente alterando o poder de barganha da cadeia de suprimentos em favor dos fornecedores de componentes russos. Nesse cenário, as parcerias tecnológicas com as fábricas de semicondutores locais se tornariam a próxima fronteira estratégica.

Líderes do Setor de Eletrodomésticos na Rússia

LG Electronics

Samsung Electronics

BSH Hausgeräte (Bosch-Siemens)

Haier Group

Whirlpool (Indesit)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A LG Electronics reiniciou a produção parcial de máquinas de lavar roupas e geladeiras em Moscou após obter a certificação eurasiática atualizada.

- Março de 2025: A Samsung Electronics e a Hyundai iniciaram discussões sobre o retorno ao mercado russo condicionado ao alívio das sanções, com a Samsung aumentando significativamente os gastos com marketing enquanto analisa a viabilidade de reiniciar os negócios.

- Janeiro de 2025: Novas faixas de consumo de eletricidade entraram em vigor em toda a Rússia, implementando preços escalonados de 1,106 rublos por kWh para o consumo básico até 3,43 rublos para uso elevado, criando incentivos econômicos para a adoção de eletrodomésticos com eficiência energética.

- Outubro de 2024: O Ministério dos Recursos Naturais da Rússia introduziu novos requisitos de licenciamento para a importação de geladeiras e ar-condicionados contendo refrigerantes, afetando 90% dos ar-condicionados e 50% das geladeiras, com potenciais interrupções na cadeia de suprimentos e aumento de custos.

Escopo do Relatório do Mercado de Eletrodomésticos na Rússia

Um eletrodoméstico, também denominado aparelho doméstico, aparelho elétrico ou equipamento doméstico, é uma máquina que auxilia nas funções domésticas, como cozinhar, limpar e conservar alimentos. Os eletrodomésticos são divididos em três tipos: pequenos eletrodomésticos, grandes eletrodomésticos e eletrônicos de consumo. O Mercado de Eletrodomésticos na Rússia é segmentado por Grandes Eletrodomésticos (Geladeiras, Freezers, Máquinas de Lavar Louça, Fogões e Fornos), Pequenos Eletrodomésticos (Aspiradores de Pó, Aparelhos de Cortar Cabelo, Ferros de Passar, Torradeiras, Grelhadores e Assadeiras, Secadores de Cabelo e Outros Pequenos Eletrodomésticos) e por Canal de Distribuição (Lojas Multimarcas, Lojas Exclusivas, Online e Outros Canais de Distribuição). O relatório oferece tamanho de mercado e previsão para todos os segmentos acima em valor (USD).

| Grandes Eletrodomésticos | Geladeiras |

| Freezers | |

| Máquinas de Lavar Louça | |

| Máquinas de Lavar Roupas | |

| Fornos | |

| Ar-condicionados | |

| Outros Grandes Produtos (Cooktops Elétricos, Fogões, etc.) | |

| Pequenos Eletrodomésticos | Cafeteiras |

| Processadores de Alimentos | |

| Grelhadores e Torradeiras | |

| Aspiradores de Pó | |

| Espremedor de Frutas e Liquidificadores | |

| Outros Pequenos Eletrodomésticos (Máquinas de Waffle, Cozedores de Ovos, Fritadeiras de Ar, Chaleiras, etc.) |

| Lojas Multimarcas |

| Lojas Especializadas |

| Comércio Eletrônico |

| Outros Canais de Distribuição |

| Eletrodomésticos Inteligentes / Conectados |

| Eletrodomésticos com Eficiência Energética (≥ 5 Estrelas, Inversor) |

| Eletrodomésticos Convencionais |

| Distrito Federal Central |

| Distrito Federal do Volga |

| Distrito Federal da Sibéria |

| Distrito Federal Noroeste |

| Distritos do Sul e do Cáucaso do Norte |

| Distrito Federal dos Urais |

| Distrito Federal do Extremo Oriente |

| Por Tipo de Produto | Grandes Eletrodomésticos | Geladeiras |

| Freezers | ||

| Máquinas de Lavar Louça | ||

| Máquinas de Lavar Roupas | ||

| Fornos | ||

| Ar-condicionados | ||

| Outros Grandes Produtos (Cooktops Elétricos, Fogões, etc.) | ||

| Pequenos Eletrodomésticos | Cafeteiras | |

| Processadores de Alimentos | ||

| Grelhadores e Torradeiras | ||

| Aspiradores de Pó | ||

| Espremedor de Frutas e Liquidificadores | ||

| Outros Pequenos Eletrodomésticos (Máquinas de Waffle, Cozedores de Ovos, Fritadeiras de Ar, Chaleiras, etc.) | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Lojas Especializadas | ||

| Comércio Eletrônico | ||

| Outros Canais de Distribuição | ||

| Por Tecnologia | Eletrodomésticos Inteligentes / Conectados | |

| Eletrodomésticos com Eficiência Energética (≥ 5 Estrelas, Inversor) | ||

| Eletrodomésticos Convencionais | ||

| Por Geografia | Distrito Federal Central | |

| Distrito Federal do Volga | ||

| Distrito Federal da Sibéria | ||

| Distrito Federal Noroeste | ||

| Distritos do Sul e do Cáucaso do Norte | ||

| Distrito Federal dos Urais | ||

| Distrito Federal do Extremo Oriente | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de eletrodomésticos na Rússia em 2026?

O mercado está avaliado em USD 5,24 bilhões em 2026 e tem previsão de atingir USD 5,86 bilhões até 2031.

Qual categoria de produto detém a maior participação nos lares russos?

As máquinas de lavar roupas lideram com uma participação de 28,05%, impulsionadas pela montagem doméstica e pelos ciclos habituais de substituição.

Qual é a velocidade de expansão do segmento de eletrodomésticos inteligentes?

Os modelos inteligentes e conectados crescem a um CAGR robusto de 19,35%, à medida que a penetração da internet supera 90% dos lares.

Qual região tem a projeção de crescimento mais rápido até 2031?

O Distrito Federal do Extremo Oriente deverá registrar um CAGR de 6,90%, beneficiando-se dos gastos com infraestrutura e das rendas do setor de recursos naturais.

Como as novas tarifas de eletricidade estão influenciando as escolhas de eletrodomésticos?

A precificação escalonada introduzida em 2025 incentiva as famílias a adotarem dispositivos com inversores e classificação de 5 estrelas, que reduzem as contas de energia em até 15%.

Página atualizada pela última vez em: