Tamanho e Participação do Mercado de Logística de Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

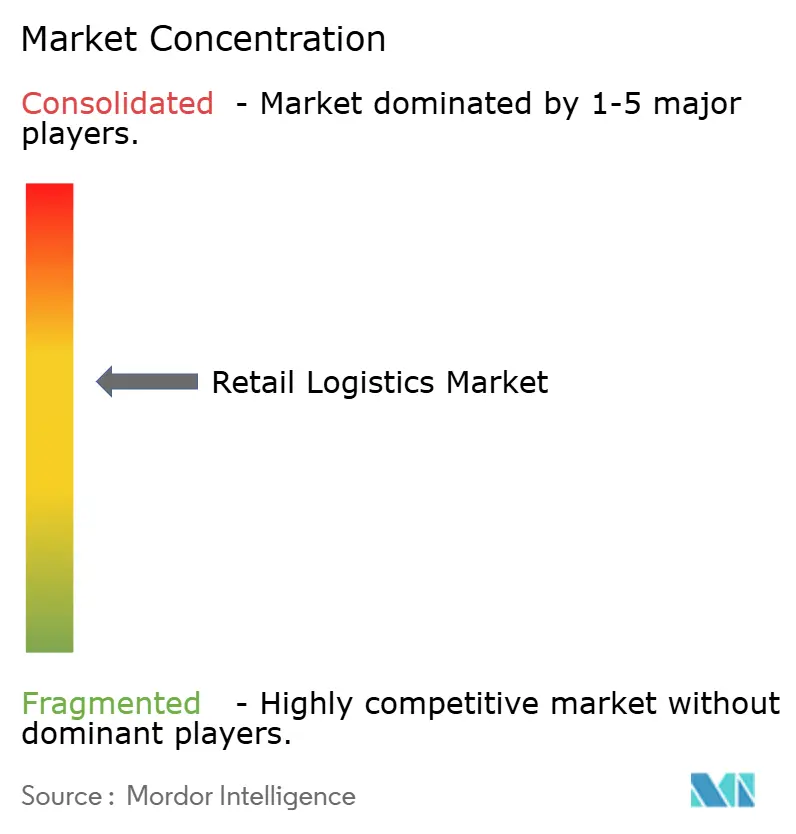

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Varejo por Mordor Intelligence

O tamanho do mercado de logística de varejo está projetado para expandir de USD 1,15 trilhão em 2025 e USD 1,22 trilhão em 2026 para USD 1,57 trilhão até 2031, registrando um CAGR de 5,25% entre 2026 e 2031.

A implantação de automação, os volumes do comércio por assinatura e os mandatos de rastreabilidade baseados em blockchain estão se combinando para reconfigurar a economia do atendimento de pedidos, especialmente nos contextos de última milha e logística reversa. As implantações de robôs de entrega estão avançando além das fases piloto, conferindo às grandes varejistas vantagens de custo por meio da otimização da densidade de rotas. Ao mesmo tempo, os modelos de varejo circular estão impulsionando a demanda por serviços de autenticação e recondicionamento que superam o crescimento básico do transporte. Regionalmente, os centros urbanos da Ásia-Pacífico continuam a atrair a maior parte dos novos investimentos em automação de armazéns, enquanto os provedores norte-americanos se concentram em armazenagem vertical para compensar a escassez de terrenos. Em todas as geografias, as auditorias ambientais, sociais e de governança (ESG) estão elevando a demanda por plataformas de contabilidade de carbono que convertem custos de conformidade em insights de proteção de margem.[1]Agência de Proteção Ambiental dos Estados Unidos, "Estratégia Nacional de Reciclagem," epa.gov

Principais Conclusões do Relatório

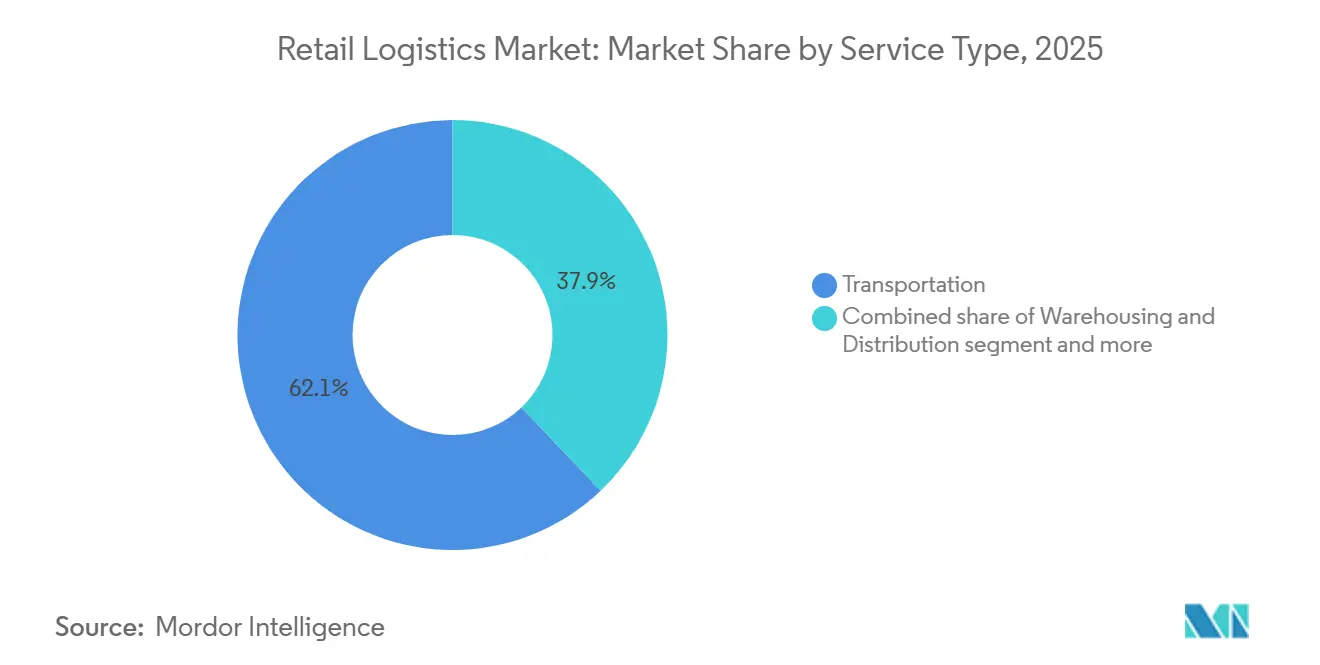

- Por tipo de serviço, o transporte deteve 62,1% da participação do mercado de logística de varejo em 2025, enquanto os serviços de valor agregado avançam a um CAGR de 6,5% até 2031.

- Por produto, alimentos e bebidas responderam por 32,6% do tamanho do mercado de logística de varejo em 2025; moda e estilo de vida está previsto para expandir a um CAGR de 6,2% até 2031.

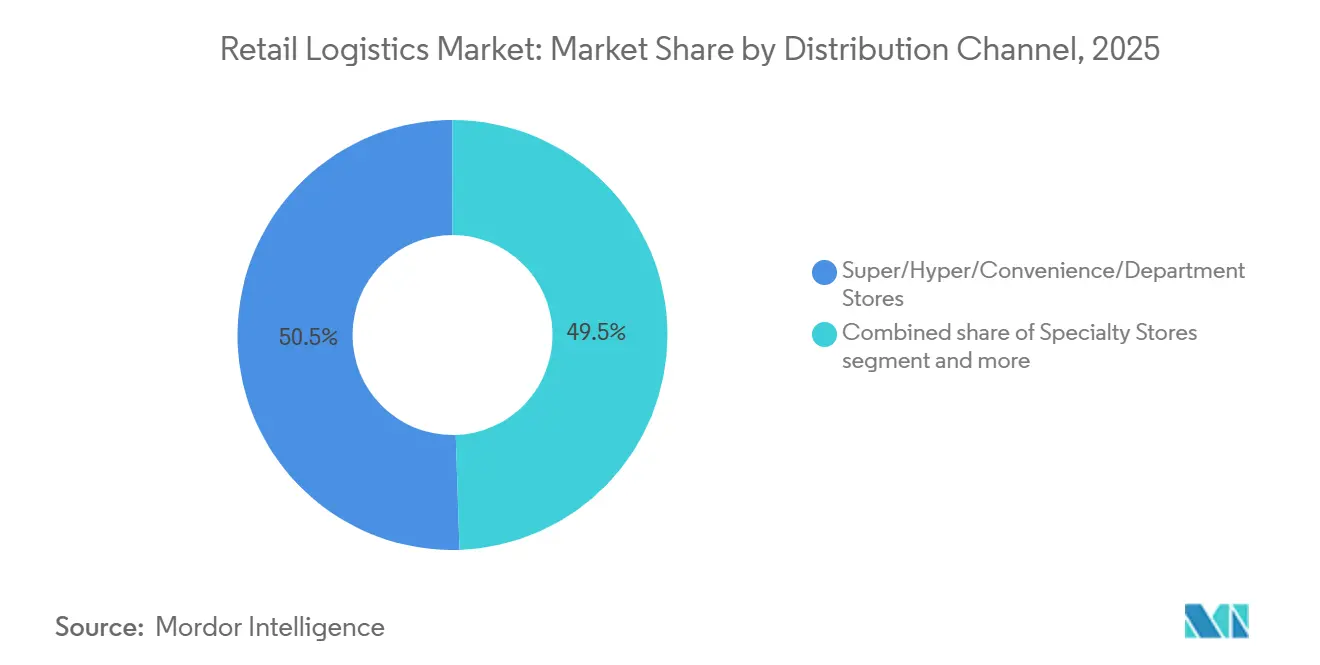

- Por canal de distribuição, super, hiper, conveniência e lojas de departamento combinados representaram 50,5% do mercado de logística de varejo em 2025, enquanto os canais online crescem mais rapidamente a um CAGR de 8,9%.

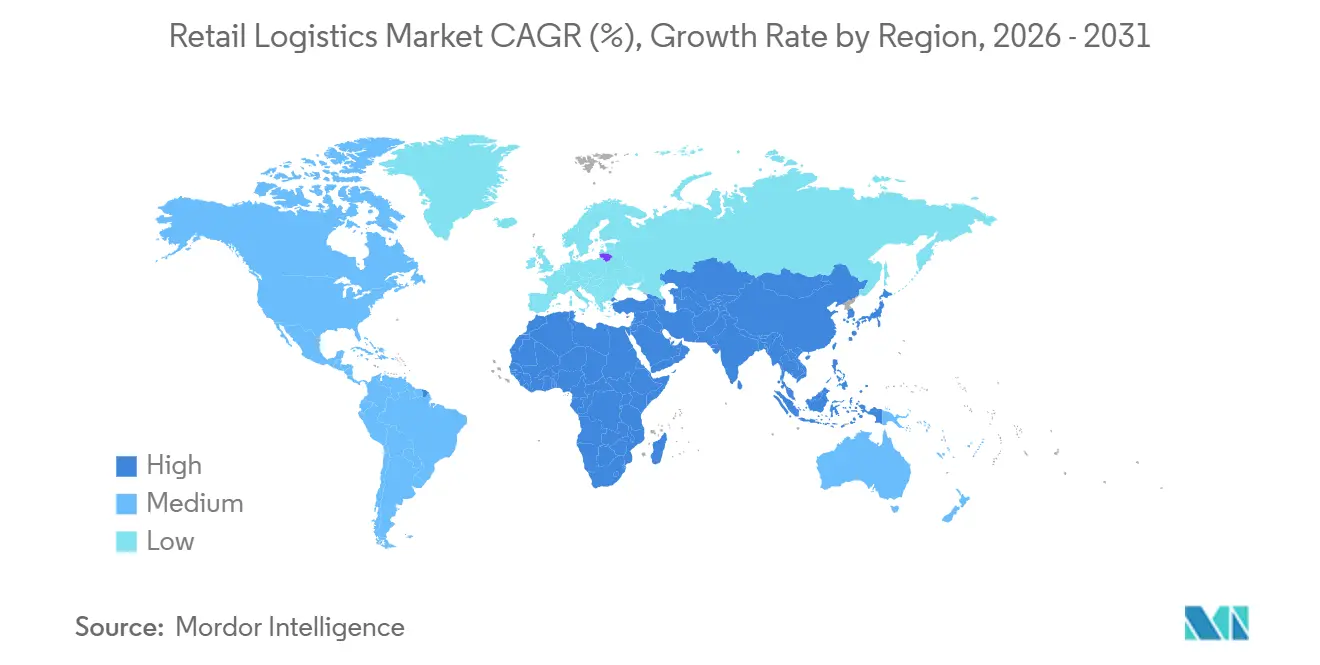

- Por geografia, a Ásia-Pacífico liderou com 39,8% de participação no mercado de logística de varejo em 2025 e permanece a região de crescimento mais rápido a um CAGR de 6,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística de Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação em escala de robôs de entrega autônomos e drones | +1.3% | América do Norte, centros urbanos da Ásia-Pacífico, com expansão para a Europa | Médio prazo (2–4 anos) |

| Crescimento da revenda e do varejo circular impulsionando plataformas de logística reversa | +1.0% | Global, América do Norte e Europa lideram | Médio prazo (2–4 anos) |

| Expansão da cadeia de frio para o e-commerce de mercearia fresca | +0.9% | América do Norte, Europa e cidades da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Modelos de comércio por assinatura estabilizando a demanda de entrega | +0.8% | Global, mercados de e-commerce maduros | Curto prazo (≤2 anos) |

| Redes de mídia de varejo impulsionando o posicionamento de estoque centrado em dados | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos de rastreabilidade baseados em blockchain de grandes marcas | +0.6% | Global, setores de luxo e farmacêutico lideram | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação em Escala de Robôs de Entrega Autônomos e Drones

As frotas de entrega autônomas continuaram a consolidar sua escala comercial ao longo de 2025. Com base em marcos anteriores, como o Walmart superando 20.000 entregas por drone em sete estados dos Estados Unidos no início de 2024, o setor registrou uma expansão contínua significativa. O Prime Air da Amazon também se expandiu para a área metropolitana de Phoenix, reforçando uma meta corporativa de movimentar 500 milhões de pacotes anualmente por via aérea antes de 2031. Os robôs terrestres da Starship Technologies agora operam em mais de 60 campi universitários e em mais de 270 locais ao redor do mundo, reduzindo os custos de última milha em até 60% para pedidos de comércio rápido. Os programas de assinatura fornecem a densidade de pedidos previsível necessária para maximizar o uso de baterias e os tempos de rotatividade da frota. À medida que os reguladores emitem licenças de sandbox na Ásia-Pacífico e na Europa, espera-se que os padrões tecnológicos transfronteiriços convirjam, possibilitando novos ganhos de escala.

Crescimento da Revenda e do Varejo Circular Impulsionando Plataformas de Logística Reversa

A atividade do varejo circular está acelerando os investimentos em logística reversa, destacada pela aquisição da Inmar Supply Chain Solutions pela DHL em 2025, que adicionou 14 centros de devoluções e 800 especialistas à sua rede norte-americana. Marketplaces de revenda como ThredUp e Vestiaire Collective dependem de linhas de autenticação de alto rendimento que as redes de encaminhamento tradicionais não conseguem igualar. As marcas estão internalizando os ciclos de recolha, os programas Worn Wear da Patagonia e Like New da Lululemon processam mercadorias devolvidas para revenda verificada, protegendo o valor da marca. A marcação por blockchain verifica a procedência e as condições, construindo a confiança do consumidor e reduzindo o risco de falsificação. O apoio regulatório contínuo às metas de redução de resíduos deve manter o fluxo de financiamento para infraestruturas dedicadas de devoluções.

Expansão da Cadeia de Frio para o E-Commerce de Mercearia Fresca

O e-commerce de perecíveis necessita de armazéns refrigerados que custam até quatro vezes mais por metro quadrado do que os equivalentes em temperatura ambiente. As redes de supermercados norte-americanas Kroger e Albertsons inauguraram centros de atendimento automatizados em 2025 com linhas robóticas de separação para contêineres operando em zonas de 34 °F, garantindo a integridade de ponta a ponta. Sensores de IoT monitoram os intervalos de abertura de portas e acionam o resequenciamento de rotas caso ocorra desvio de temperatura. O registro em blockchain reduz as investigações de recall de dias para minutos, minimizando as perdas. À medida que a participação online de mercearia fresca aumenta, os provedores que dominam a logística de baixa temperatura estão posicionados para cobrar tarifas premium.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra de Rastreabilidade de Alimentos," fda.gov

Modelos de Comércio por Assinatura Estabilizando a Demanda de Entrega

Os programas de pedidos recorrentes suavizam os picos de demanda e melhoram a utilização dos ativos de transporte rodoviário. O Amazon Subscribe & Save, uma linha de negócios multibilionária, permite que os planejadores pré-agrupem remessas e ajustem as sequências de separação no armazém com bastante antecedência. Os operadores de kits de refeições HelloFresh e Blue Apron aplicam essa lógica em centros de microatendimento com controle de temperatura que garantem janelas de frescor de duas horas. Os volumes previsíveis ancoram contratos de transportadoras de vários anos, reduzindo a exposição volátil a tarifas spot. O roteamento otimizado também reduz as emissões médias por pedido, alinhando-se com os scorecards de ESG e ajudando a justificar os desembolsos de capital para vans elétricas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas transfronteiriças voláteis impactando a economia das rotas | -1.0% | Global, rotas América do Norte–Ásia | Curto prazo (≤2 anos) |

| Escassez de imóveis industriais em metrópoles de primeiro nível inflacionando os custos de 3PL | -0.9% | América do Norte, Europa e cidades da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Pressões de auditoria de ESG elevando o capex de medição de emissões | -0.6% | Europa lidera, implantação global | Longo prazo (≥4 anos) |

| Escassez de competências em IA atrasando as implantações de gêmeos digitais | -0.5% | Global, aguda em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Transfronteiriças Voláteis Impactando a Economia das Rotas

As oscilações tarifárias nas rotas comerciais entre os Estados Unidos e a China alteraram o cálculo do custo de desembarque várias vezes em 2025, obrigando os varejistas a diversificar fornecedores para o México a fim de se proteger dos riscos aduaneiros. A demanda por nearshoring impulsionou a aquisição da Estafeta pela UPS, conferindo-lhe alcance expresso em 160 cidades mexicanas. No entanto, mudanças de regras de última hora forçam as transportadoras a renegociar cláusulas de sobretaxa de combustível, adicionando atrito administrativo. A elevada incerteza leva os locadores de armazéns a encurtar os prazos dos contratos, aumentando as tarifas por metro quadrado. As perspectivas sugerem volatilidade persistente até que os fóruns multilaterais de comércio estabeleçam estruturas de ciclo mais longo.

Escassez de Imóveis Industriais em Metrópoles de Primeiro Nível Inflacionando os Custos de 3PL

A vacância industrial em Los Angeles e Nova York ficou próxima de 6% no final de 2025, à medida que um mínimo plurianual nas conclusões de construção manteve os mercados urbanos apertados. As restrições de zoneamento e a resistência das comunidades limitam as construções em terrenos novos, enquanto as conversões residenciais concorrentes reduzem a área de locais legados. Os provedores de logística terceirizada (3PLs) respondem com instalações de vários andares que posicionam robôs de mezanino entre os pisos, embora com 25% maior intensidade de capital. Os hubs de uso compartilhado distribuem o custo entre vários inquilinos, mas levantam preocupações com a segurança de dados. Até que a reforma de zoneamento se concretize, a armazenagem vertical permanece a principal solução alternativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina enquanto os Serviços de Valor Agregado Aceleram

O transporte respondeu por 62,1% da participação do mercado de logística de varejo em 2025, refletindo o papel indispensável do frete rodoviário doméstico no atendimento de última milha. As transportadoras rodoviárias se beneficiam de ricas redes de rotas que conectam armazéns a micro-hubs urbanos, enquanto o ferroviário captura movimentos a granel a montante para eficiência de custos. As rotas marítimas lidam com a maior parte do volume transfronteiriço, embora a volatilidade tarifária esteja promovendo a diversificação de rotas para portos alternativos. Os serviços de valor agregado, embora menores, estão registrando um CAGR de 6,5% e convertendo pontos problemáticos de conformidade em fluxos de receita premium. A logística reversa, a personalização de produtos e as linhas de inspeção permitem que os varejistas apoiem modelos circulares sem construir infraestrutura proprietária.

A automação está remodelando ambas as extremidades do espectro de serviços. Caminhões autônomos estão iniciando pilotos de hub a hub em corredores interestaduais, enquanto robôs de armazém reduzem os tempos médios de separação em 40% a 50%. A aquisição da Inmar pela DHL exemplifica o modelo integrado, mesclando densidade de transporte com centros de devolução especializados. Os complementos de blockchain verificam a autenticidade do produto na transferência, conferindo às divisões de valor agregado uma vantagem tecnológica. À medida que as auditorias de ESG se intensificam, os painéis de contagem de carbono provavelmente migrarão de atualizações de consultoria para acordos de nível de serviço padrão.[3]Comissão de Valores Mobiliários dos Estados Unidos, "Aprimoramento e Padronização das Divulgações Relacionadas ao Clima," sec.gov

Por Produto: Alimentos e Bebidas Lideram, Moda e Estilo de Vida Crescem Mais Rapidamente

Alimentos e bebidas detiveram 32,6% do tamanho do mercado de logística de varejo em 2025, sustentados pela complexidade da cadeia de frio que eleva os custos de mudança para os embarcadores. O e-commerce de mercearia requer docas refrigeradas, bolsas isotérmicas e janelas de tempo rigorosas, levando os provedores a cobrar tarifas premium pela conformidade. Os rastreadores de segurança alimentar baseados em blockchain tranquilizam os consumidores após recalls, reforçando a intensidade logística da categoria. Os produtos de moda e estilo de vida, por sua vez, registram um CAGR de 6,2% impulsionado pela rastreabilidade em blockchain e pela crescente demanda de revenda. Os passaportes digitais dos grupos de luxo exigem pontos de leitura em cada nó, expandindo a necessidade de scanners especializados e gaiolas seguras dentro dos hubs.

Os dois segmentos se sobrepõem cada vez mais em inovações de serviços. Os produtos de moda perecíveis — pense em cosméticos sensíveis à temperatura — tomam emprestado os aprendizados da cadeia de frio, enquanto os modelos de revenda de vestuário importam padrões de higienização de grau alimentício para o recondicionamento de roupas. As ofertas de valor agregado abrangem, assim, a autenticação de bolsas e as verificações de temperatura de frutas sob um mesmo teto digital, sublinhando a convergência das expectativas de serviço.

Por Canal de Distribuição: Os Formatos Físicos Ainda Dominam enquanto o Online Avança

Super, hiper, conveniência e lojas de departamento capturaram 50,5% da receita de 2025, impulsionados pela economia de remessas em volume e pelos ritmos de reabastecimento estabelecidos. No entanto, as plataformas online estão avançando a um CAGR de 8,9% à medida que a robótica de microatendimento adiciona capacidade no mesmo dia às zonas urbanas. As lojas físicas estão se tornando pontos de retirada de pedidos online, otimizando os giros de estoque e reduzindo os custos de última milha. Os programas de assinatura refinam então as previsões de demanda, permitindo que os planejadores sincronizem os reabastecimentos das lojas com as ondas de pacotes de saída para retiradas na calçada.

Os veículos autônomos intensificam a convergência de canais. Docas de drones nos telhados de lojas varejistas despacham pedidos pré-pagos em 30 minutos, borrando a linha entre o atendimento na loja e o online. Enquanto isso, as lojas especializadas usam sortimentos selecionados para justificar taxas de entrega premium, aproveitando o blockchain para certificar lançamentos de edição limitada. A combinação em evolução desafia os provedores de logística a manter a flexibilidade dos nós enquanto atendem às metas de nível de serviço específicas de cada canal.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de logística de varejo com uma participação de 39,8% em 2025 e está definida para crescer a um CAGR de 6,9% até 2031. As zonas de veículos autônomos designadas pelo governo da China em Xangai e Shenzhen criam corredores de baixo atrito para testes de drones e robôs, acelerando as implantações comerciais. A Política Nacional de Logística da Índia libera financiamento para corredores de carga e clusters de cadeia de frio, reduzindo os custos de barreira para o e-commerce de alimentos frescos. Os projetos de cidades inteligentes do Sudeste Asiático em Singapura e Kuala Lumpur integram gêmeos digitais que alimentam dados de tráfego em tempo real nos motores de roteamento, mantendo as janelas de entrega apertadas apesar do congestionamento urbano.[4]Governo Municipal Popular de Shenzhen, "Regulamentos sobre a Administração de Veículos Conectados Inteligentes," sz.gov.cn

A América do Norte permanece um laboratório de tecnologia, mas enfrenta a escassez de terrenos em metrópoles de primeiro nível, elevando as taxas de arrendamento e empurrando os 3PLs em direção a hubs de vários andares. A adoção de automação de armazéns é alta, mas as regras de divulgação de ESG emanadas de clientes corporativos pressionam as transportadoras a medir o consumo de diesel até o nível do pacote. As dinâmicas transfronteiriças com o México se intensificam à medida que o nearshoring reloca partes da montagem de eletrônicos de consumo para mais perto dos compradores dos Estados Unidos, encurtando os tempos de trânsito e isolando as cadeias de suprimentos do risco tarifário.

A Europa se concentra na conformidade com as emissões, com a Diretiva de Relatórios de Sustentabilidade Corporativa impondo contagens de carbono do berço ao portão que reformulam as listas de verificação de compras. A integração vertical de ativos portuários e ferroviários em Roterdã e Hamburgo fornece visibilidade de corredor para os embarcadores que equilibram cotas verdes. A América Latina captura investimentos excedentes por meio da expansão da rede Estafeta da UPS, embora as lacunas de infraestrutura e a complexidade aduaneira moderem o crescimento. Os mercados do Oriente Médio e África mostram progresso irregular — os estados do Conselho de Cooperação do Golfo investem em parques logísticos aduaneiros, enquanto muitos países da África Subsaariana priorizam a conectividade rodoviária antes que as atualizações de alta tecnologia possam ganhar tração.

Cenário Competitivo

O mercado de logística de varejo exibe concentração moderada. Os incumbentes globais estão acumulando aquisições e parcerias para defender sua participação no mercado de logística de varejo. A aquisição da Inmar pela DHL em 2025 adiciona a maior rede de devoluções do continente, conferindo ao gigante alemão credenciais de pioneiro no varejo circular. O acordo da UPS com a Estafeta garante a dominância expressa transfronteiriça à medida que os varejistas norte-americanos aproximam o fornecimento ao México. A GEODIS adquiriu a Keppel Logistics para aprofundar sua presença no Sudeste Asiático, aprimorando seu manual de logística contratual com 200.000 m² de espaço de armazém.

Os gigantes tecnológicos Walmart e Amazon reorientam os benchmarks de serviço ao escalar a entrega autônoma em ritmo acelerado. Seus braços de atendimento internos estabelecem expectativas de entrega no prazo que aumentam progressivamente para o setor mais amplo. Os 3PLs menores respondem por meio de alianças. A startup de robótica Serve Robotics assinou pilotos em várias cidades com redes de supermercados que não têm orçamentos internos para drones, mas ainda buscam diferenciação na última milha.

As plataformas de dados emergem como o próximo campo de batalha. As transportadoras integram insights de tecnologia de publicidade de redes de mídia de varejo, transformando a precisão das previsões de remessa. Os provedores incapazes de ingerir sinais de IA no nível de SKU correm o risco de serem relegados a fornecedores de capacidade excedente. As métricas de ESG abrem outra fronteira, pois os primeiros adotantes monetizam painéis de eficiência de carbono em licitações e consolidam relacionamentos com clientes além das tabelas de tarifas.

Líderes do Setor de Logística de Varejo

DHL Supply Chain & Global Forwarding

UPS Supply Chain Solutions

FedEx Logistics

XPO Logistics

Kuehne + Nagel International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A CEVA Logistics garantiu um contrato de dois anos de transporte interno e alfândega com o varejista de equipamentos domésticos But-Conforama, gerenciando mais de 9.600 contêineres de importação marítima anualmente na França.

- Abril de 2026: A Kuehne+Nagel expandiu sua parceria logística com a marca de design de varejo Casaideas no Chile, operando uma nova instalação semiautomatizada de 30.000 m² para apoiar a distribuição omnicanal e de e-commerce.

- Fevereiro de 2026: O Grupo DHL assinou um Memorando de Entendimento com a JD Logistics para integrar o atendimento transfronteiriço B2C, permitindo que marcas varejistas europeias acessem o mercado chinês e vice-versa por meio da plataforma Joybuy da JD.

- Janeiro de 2026: A Ryder System adquiriu a Truck Service Depot para expandir o Torque by Ryder, fortalecendo sua rede de manutenção de frotas móveis de varejo e suporte logístico no Sudeste dos Estados Unidos.

Escopo do Relatório Global do Mercado de Logística de Varejo

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Alimentos e Bebidas |

| Cuidados Pessoais e Domésticos |

| Moda e Estilo de Vida (acessórios, vestuário, calçados) |

| Móveis |

| Eletrônicos e Eletrodomésticos |

| Outros Produtos |

| Super/Hiper/Conveniência e Lojas de Departamento |

| Lojas Especializadas |

| Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Produto | Alimentos e Bebidas | |

| Cuidados Pessoais e Domésticos | ||

| Moda e Estilo de Vida (acessórios, vestuário, calçados) | ||

| Móveis | ||

| Eletrônicos e Eletrodomésticos | ||

| Outros Produtos | ||

| Por Canal de Distribuição | Super/Hiper/Conveniência e Lojas de Departamento | |

| Lojas Especializadas | ||

| Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de logística de varejo até 2031?

Está projetado para atingir USD 1,57 trilhão até 2031.

Qual região está crescendo mais rapidamente em logística de varejo?

A Ásia-Pacífico lidera com um CAGR projetado de 6,9% de 2026 a 2031.

Qual segmento de serviço tem a maior participação em 2025?

O transporte detém 62,1% da receita de 2025.

Por que os serviços de valor agregado estão ganhando impulso?

O varejo circular e os mandatos de blockchain impulsionam a demanda por fluxos de autenticação e recondicionamento crescendo a um CAGR de 6,5%.

Como os drones autônomos afetam os custos de última milha?

As frotas comerciais de drones podem reduzir as despesas de última milha em até 60% quando a densidade de rotas é alta.

Qual é a principal restrição para a expansão de armazéns?

A escassez de terrenos em metrópoles de primeiro nível empurra as taxas de vacância para próximo de 6%, inflacionando os custos de arrendamento e estimulando projetos de armazéns verticais.

Página atualizada pela última vez em: