Tamanho e Participação do Mercado de Óleos de Motor Automotivos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

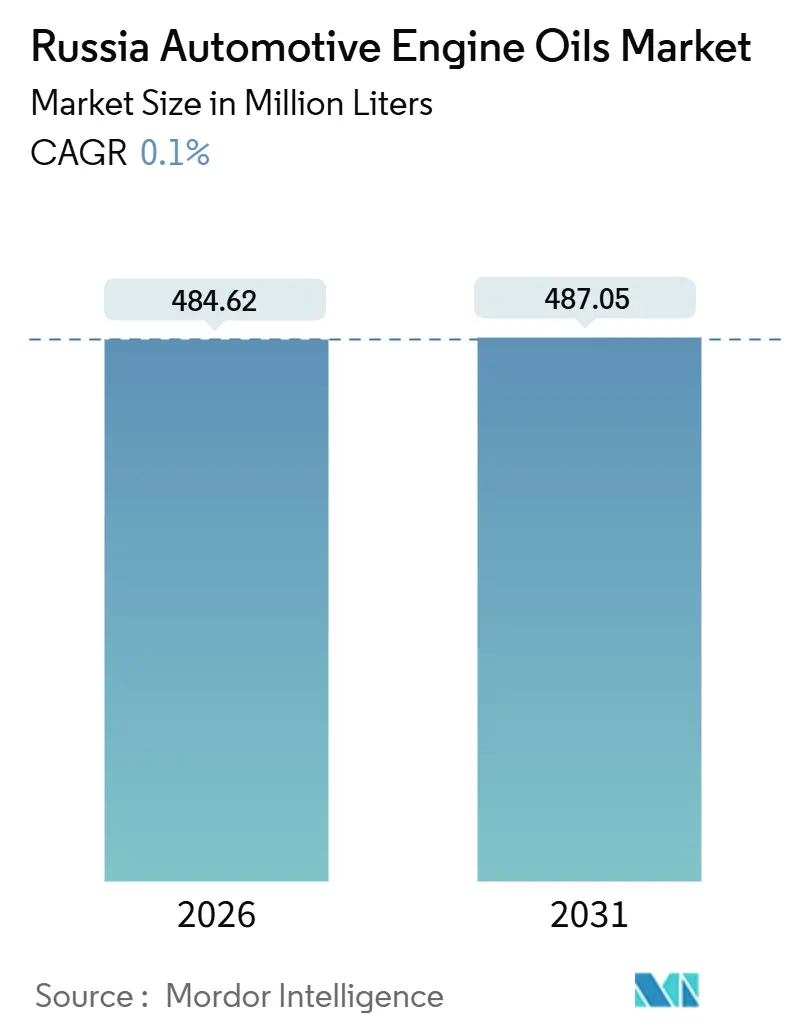

| Volume do Mercado (2026) | 484.62 Milhões de litros |

| Volume do Mercado (2031) | 487.05 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da Rússia por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da Rússia é estimado em 484,62 milhões de litros em 2026, e espera-se que atinja 487,05 milhões de litros até 2031, a um CAGR de 0,10% durante o período de previsão (2026-2031). Essa trajetória quase estável oculta uma reestruturação profunda nas cadeias de abastecimento e nos padrões de consumo. A rápida saída dos fabricantes originais de equipamentos (OEMs) ocidentais após 2022 reduziu drasticamente a montagem local de veículos, mas a frota nacional continua envelhecendo, de modo que a quilometragem total e as trocas de lubrificantes permanecem amplamente estáveis. As refinadoras domésticas agora lideram a transição dos óleos importados para óleos misturados localmente, enquanto Gazpromneft-Lubricants, Lukoil e Rosneft aproveitam as vantagens da integração do refino ao varejo em termos de preço e resiliência logística. A demanda também está se inclinando para sintéticos de maior margem à medida que o complexo GIDP de Omsk desbloqueia capacidade de óleo de base Grupo III. Enquanto isso, um regime obrigatório de marcação digital de produtos, com vigência a partir de setembro de 2025, eleva os custos de conformidade para pequenos misturadores e concentra participação de mercado nas grandes empresas com capacidade de tecnologia da informação.

Principais Conclusões do Relatório

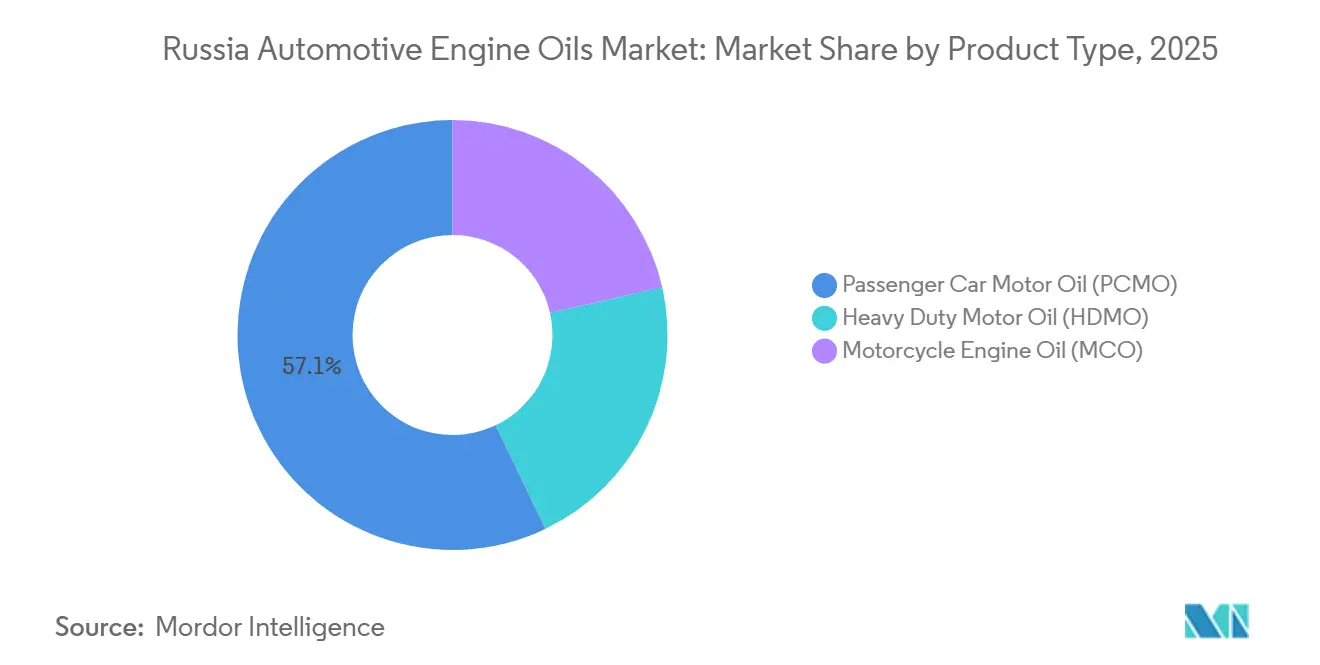

- Por tipo de produto, o óleo de motor para veículos de passeio (PCMO) representou 57,12% da participação do mercado de óleos de motor automotivos da Rússia em 2025, enquanto o óleo de motor para motocicletas (MCO) deverá registrar o CAGR mais rápido de 0,24% até 2031.

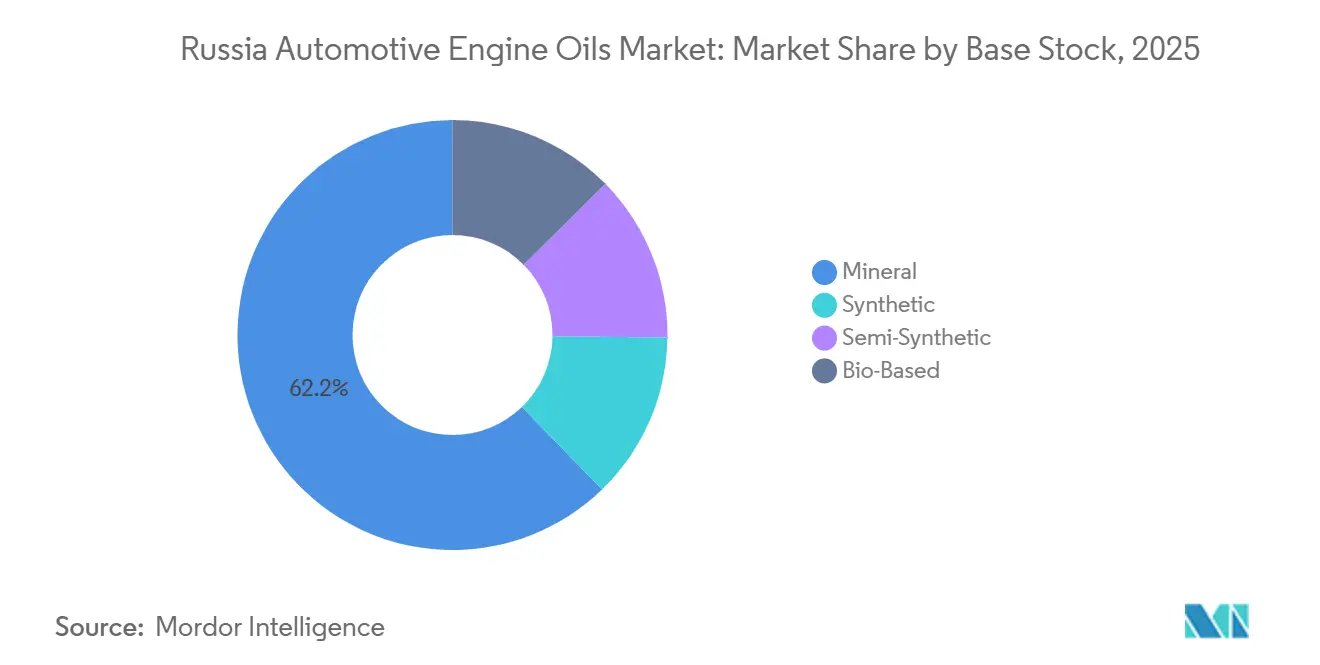

- Por base de estoque, os óleos minerais capturaram 62,23% do tamanho do mercado de óleos de motor automotivos da Rússia em 2025, enquanto os óleos sintéticos têm previsão de expansão a um CAGR de 0,35% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da quilometragem da frota em meio ao envelhecimento do parque | +0.04% | Moscou, São Petersburgo, Extremo Oriente | Médio prazo (2 a 4 anos) |

| Aceleração da transição para óleos sintéticos e de baixa viscosidade | +0.03% | Nacional; adoção antecipada no Extremo Oriente de clima frio | Médio prazo (2 a 4 anos) |

| Substituição de importações e localização da capacidade de mistura | +0.02% | Omsk, Volgogrado, Nizhnekamsk, Kaluga | Curto prazo (≤ 2 anos) |

| Expansão dos canais de venda de lubrificantes por comércio eletrônico | +0.01% | Cidades de Nível 1 | Longo prazo (≥ 4 anos) |

| Regime obrigatório de marcação digital de produtos | +0.01% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Quilometragem da Frota em Meio ao Envelhecimento do Parque

A idade média da frota de veículos russa aumentou em 2025 porque os proprietários adiaram a substituição após a retirada dos OEMs ocidentais. Motores mais antigos consomem mais óleo devido ao desgaste dos componentes, portanto, cada quilômetro adicional percorrido aumenta a frequência de substituição de lubrificantes. As viagens de veículos de passeio se recuperaram aos níveis pré-pandemia em 2025, de acordo com as estatísticas nacionais de pedágio em rodovias, amplificando as vendas de óleo no mercado de reposição. As vans comerciais leves que atendem ao comércio eletrônico e à entrega de mantimentos também estão acumulando maior quilometragem, reforçando a demanda de base. Esse impulsionador proporciona um impulso modesto, porém constante, que compensa o volume perdido com a queda nas vendas de carros novos.

Aceleração da Transição para Óleos Sintéticos e de Baixa Viscosidade

A Gazpromneft-Lubricants reiniciou o complexo de hidro-isomerização GIDP de Omsk em 2024, triplicando a produção de óleo de base sintético e eliminando um gargalo crítico de importação[1]Gazpromneft-Lubricants, "Visão Geral da Empresa e Capacidades de Produção," gazpromneft-lubricants.ru. O fornecimento doméstico de Grupo III reduz os custos de frete e protege os compradores da volatilidade cambial, de modo que as frotas na Sibéria e no Extremo Oriente estão migrando das grades minerais 10W-40 para sintéticos 0W e 5W que melhoram a proteção na partida a frio. Lukoil e Rosneft rapidamente seguiram com atualizações de formulação alinhadas às normas de emissões Euro 5 ainda aplicadas aos combustíveis domésticos. Embora os sintéticos continuem sendo uma compra premium, os intervalos de troca mais longos e os ganhos em economia de combustível tornam o argumento do custo total de propriedade atraente para táxis, frotas de transporte por aplicativo e operadores de compartilhamento de veículos corporativos.

Substituição de Importações e Localização da Capacidade de Mistura

A Rosneft opera cerca de seis plantas de lubrificantes, enquanto a Lukoil administra nove instalações que cobrem a produção do Grupo I ao Grupo III. Essas refinadoras ganharam participação de mercado quando os grandes players estrangeiros saíram em 2022, deixando volumes e linhas de mistura ociosos. A Gazpromneft alcançou a "soberania tecnológica" em outubro de 2025 ao lançar a primeira produção doméstica de aditivos de sulfonato sintético do país, permitindo 100% de conteúdo nacional em óleos premium. A localização protege o mercado de óleos de motor automotivos da Rússia dos riscos de sanções e das oscilações cambiais, ao mesmo tempo que cumpre os mandatos de substituição de importações do Estado que concedem prioridade em licitações públicas.

Expansão dos Canais de Venda de Lubrificantes por Comércio Eletrônico

As vendas online representavam uma parcela de um dígito do volume de varejo de lubrificantes em 2025, mas estão crescendo rapidamente com o apoio das redes de entrega em todo o país. As principais plataformas agora combinam entrega no dia seguinte com coleta de óleo usado, atraindo consumidores do tipo faça-você-mesmo em Moscou e São Petersburgo. A parceria da Gazpromneft em 2025 com a ROLF integra pedidos de retirada na loja aos seus centros de serviço G-Energy, onde os clientes agendam trocas de óleo online e chegam a boxes pré-preparados. O próximo regime de marcação digital gerará dados de estoque em tempo real que os operadores de comércio eletrônico poderão explorar para otimizar o estoque regional, ampliando a diferença de preço em relação às lojas físicas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saída de OEMs reduz a base de produção de novos veículos | -0.03% | Kaliningrado, Kaluga, Togliatti | Curto prazo (≤ 2 anos) |

| Eletrificação gradual amortecendo a demanda de longo prazo | -0.01% | Moscou, São Petersburgo | Longo prazo (≥ 4 anos) |

| Vencimento de certificados de qualidade estrangeiros | -0.02% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Saída de OEMs Reduz a Base de Produção de Novos Veículos

A produção da AvtoVAZ caiu em 2025 após as marcas globais retirarem capital e suporte de peças, e a maioria das plantas de montagem estrangeiras em Kaluga e Kaliningrado permanece paralisada. As vendas de carros novos, consequentemente, desabaram, reduzindo os volumes de lubrificantes para o primeiro enchimento em fábrica e as atualizações do mercado de reposição vinculadas à conformidade com a garantia. As marcas chinesas agora dominam as importações, mas seus motores de menor cilindrada contêm menos óleo e especificam intervalos de troca mais longos, reduzindo a demanda de fluidos por unidade. As economias regionais que dependiam da montagem de veículos também perderam movimentações de carga, pressionando o consumo de óleo para serviço pesado vinculado à logística de componentes.

Eletrificação Gradual Amortecendo a Demanda de Longo Prazo

Em 2025, a Rússia tinha um número limitado de veículos de passeio a bateria elétrica em suas estradas. No entanto, com a entrada de SUVs chineses acessíveis pelos portos do Extremo Oriente, esse número está prestes a crescer rapidamente. A operação de cada veículo elétrico reduz o consumo de óleo de motor. A aquisição de ônibus elétricos pelos municípios de Moscou e São Petersburgo está prestes a amplificar essa tendência, especialmente no que diz respeito aos volumes de lubrificantes para veículos comerciais na década de 2030. Embora o impacto imediato no mercado de óleos de motor automotivos da Rússia permaneça mínimo, os planejadores estratégicos das grandes refinadoras já estão prevendo um possível declínio no volume caso a penetração de veículos elétricos aumente significativamente até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: PCMO Domina Enquanto MCO Ganha Velocidade

O óleo de motor para veículos de passeio (PCMO) gerou 57,12% do tamanho do mercado de óleos de motor automotivos da Rússia em 2025, pois a frota de veículos leves envelhecida continua dependendo de trocas de óleo rotineiras para manter a confiabilidade. O crescimento do volume permanece contido, mas o mix de preços está melhorando porque os motores mais antigos aceitam cada vez mais sintéticos 5W-30 quando ocorrem rupturas de estoque de minerais. As vendas de óleo de motor para serviço pesado (HDMO) acompanham o tráfego de cargas; os operadores de transporte refrigerado e de longa distância priorizam a extensão do intervalo de troca para reduzir o tempo de inatividade, favorecendo as formulações semissintéticas misturadas pela Rosneft.

O óleo de motor para motocicletas (MCO) é pequeno em litros absolutos, mas registrará o CAGR mais rápido de 0,24% até 2031. Os registros de motocicletas atingiram um recorde em 2024, com marcas chinesas como Regulmoto e Racer preenchendo o vácuo deixado pelas saídas europeias e japonesas[2]Iz.ru, "As Vendas de Motocicletas na Rússia Estabeleceram um Novo Recorde em 2024," iz.ru. Motos de entrada usam motores monocilíndricos que desgastam o óleo rapidamente, portanto, a frequência anual de troca é alta. Os motociclistas urbanos de Moscou preferem semissintéticos de marcas reconhecidas, enquanto os usuários do interior optam por MCOs minerais de baixo preço. O efeito combinado mantém o total de litros pequeno, mas estrategicamente importante para a diversificação de marcas.

Por Base de Estoque: Mineral Ainda Lidera, Sintético se Expande

Os óleos minerais representaram 62,23% da participação do mercado de óleos de motor automotivos da Rússia em 2025, pois muitos motores projetados antes de 2010 ainda especificam formulações do Grupo I. No entanto, os produtos sintéticos avançarão a um CAGR de 0,35% até 2031 graças ao fluxo de Grupo III da Gazpromneft, que sustenta as grades 0W-20 e 5W-30 com preços competitivos. Os semissintéticos permanecem a opção intermediária para veículos com 8 a 12 anos de uso, pois os proprietários buscam melhor desempenho de partida a frio sem o custo total dos fluidos à base de PAO.

A instalação da TAIF-SM em Nizhnekamsk produz exclusivamente PAO do Grupo IV nacional, variando de PAO-2 a PAO-1000, com pontos de fluidez de até -60 °C, possibilitando produtos de nicho para frotas em serviço no Ártico. A sensibilidade ao preço ainda limita a adoção ampla, mas as frotas corporativas com metas de economia de combustível monitoradas por telemática estão deslocando as compras para os sintéticos. O aumento dos impostos de excise sobre óleos minerais de alta viscosidade também inclina a equação de custos e incentiva os distribuidores a estocar mais SKUs de sintético 5W-30.

Análise Geográfica

Ao longo da vasta extensão da Rússia, o mercado de óleos de motor automotivos apresenta disparidades regionais acentuadas, influenciadas tanto pelo clima quanto pelas condições econômicas. Em Moscou e São Petersburgo, uma alta densidade de veículos combinada com uma inclinação do consumidor por sintéticos premium resulta no fato de essas cidades gerarem uma parcela significativa do valor do mercado. Por exemplo, as frotas de táxis em Moscou, optando por misturas sintéticas 5W-30 e trocando o óleo regularmente, garantem uma demanda consistente para as redes de serviço rápido geridas pelos gigantes do setor Gazpromneft e Lukoil.

No Extremo Oriente, onde as temperaturas de inverno caem abaixo de –40 °C, a necessidade de graus de viscosidade 0W-XX torna-se evidente. A Gazpromneft, capitalizando essa demanda, despacha lubrificantes acabados de sua refinaria de Omsk. Estes são transportados por ferrovia para depósitos em Vladivostok e Magadan, onde ocorre a dosagem local de melhoradores de fluxo a frio. Enquanto isso, nos centros agrícolas do sul de Krasnodar e Rostov, o calor do verão e as condições empoeiradas levam à preferência por óleos minerais mais espessos 10W-40 em tratores e colhedoras. A Rosneft, reconhecendo essa demanda, utiliza a proximidade da refinaria de Volgogrado a esses mercados, frequentemente agrupando entregas de óleo a granel com contratos de combustível diesel.

Cidades industriais como Kaluga, Kaliningrado e Togliatti, antes agitadas com montagem de OEMs estrangeiros, agora enfrentam uma demanda de lubrificantes em declínio. O fechamento das plantas locais reduziu tanto o tráfego de passageiros quanto o transporte de cadeia de abastecimento. Por outro lado, os clusters de mineração siberiana e siderurgia dos Urais continuam impulsionando uma demanda robusta por óleos de motor para serviço pesado. A partir de setembro de 2025, um regime nacional de marcação digital visa fechar as lacunas regionais que historicamente permitiram que óleos falsificados se infiltrassem nas áreas de fronteira, abrindo caminho para um portfólio de marcas mais unificado em toda a Rússia.

Cenário Competitivo

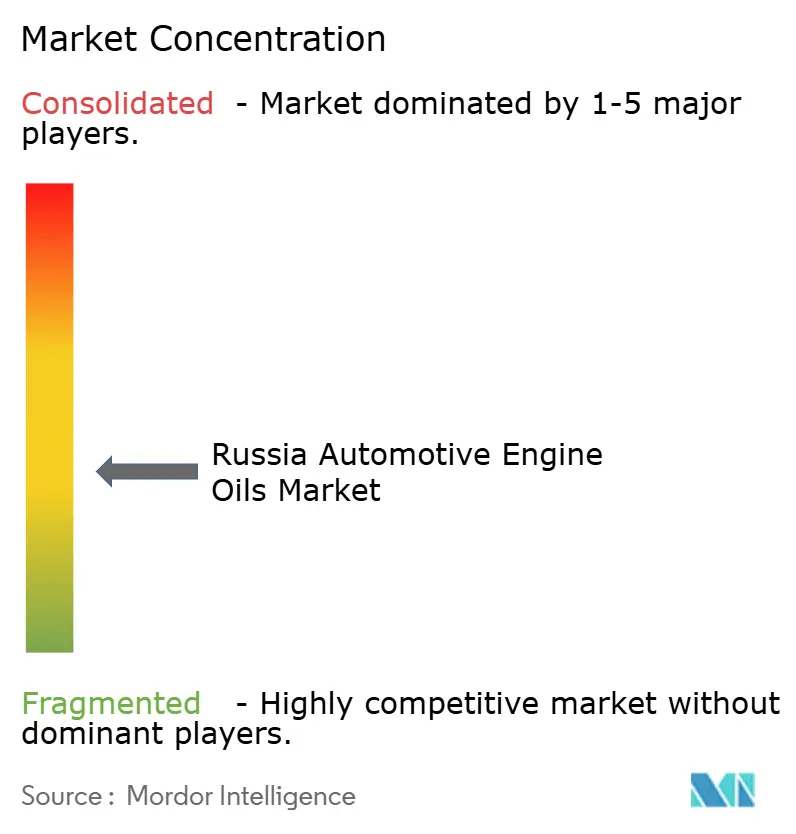

O Mercado de Óleos de Motor Automotivos da Rússia é moderadamente fragmentado. Os grandes conglomerados de energia integrados verticalmente agora ditam o ritmo no mercado de óleos de motor automotivos da Rússia. Essas empresas detêm a maior parte do refino de óleo de base, mistura, produção de aditivos e postos de abastecimento no varejo, conferindo-lhes um controle incomparável da cadeia de abastecimento. Os produtores domésticos de segundo escalão conquistam nichos em sintéticos à base de PAO premium e óleos minerais de marca própria, respectivamente. As importações paralelas das marcas Shell e Castrol continuam, mas estão sendo gradualmente pressionadas pelas regras de rastreabilidade e pela fiscalização aduaneira mais rigorosa.

Líderes do Setor de Óleos de Motor Automotivos da Rússia

Shell Plc

BP plc

Exxon Mobil Corporation

Gazpromneft-Lubricants Ltd.

Lukoil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Gazpromneft-Lubricants Ltd. iniciou a produção comercial de aditivos de sulfonato sintético em sua planta de Omsk, possibilitando óleos de alto desempenho com 100% de origem doméstica.

- Junho de 2025: A BP plc iniciou a venda de sua divisão de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de uma estratégia mais ampla de desinvestimento que poderia remodelar a disponibilidade da marca na Europa, incluindo a Rússia.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da Rússia

O óleo de motor automotivo, uma mistura de óleos de base e aditivos, desempenha um papel crucial na minimização do atrito, do calor e do desgaste entre as peças móveis de um motor de combustão interna. Além da lubrificação, ele limpa, resfria e protege os componentes do motor contra resíduos, corrosão e depósitos prejudiciais.

O mercado de óleos de motor automotivos da Rússia é segmentado por tipo de produto e base de estoque. Por tipo de produto, o mercado é segmentado em óleo de motor para veículos de passeio (PCMO), óleo de motor para serviço pesado (HDMO) e óleo de motor para motocicletas (MCO). Por base de estoque, o mercado é segmentado em mineral, sintético, semissintético e de base biológica. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (Litros).

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Serviço Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Serviço Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de volume para o mercado de óleos de motor automotivos da Rússia?

O mercado tem previsão de 484,62 milhões de litros em 2026 e deverá atingir 487,05 milhões de litros, registrando um CAGR de 0,10%.

Por que os óleos sintéticos estão ganhando participação na Rússia?

A capacidade doméstica de Grupo III e PAO da Gazpromneft e da TAIF-SM reduz a dependência de importações e estreita o prêmio de preço, levando os compradores de frotas a realizar a transição em busca de melhores benefícios de partida a frio e economia de combustível.

Como os veículos elétricos afetarão a demanda de lubrificantes?

A penetração de veículos elétricos ainda é baixa, mas cada veículo elétrico adicional elimina a demanda anual de óleo de motor.

Qual segmento de produto está crescendo mais rapidamente?

O óleo de motor para motocicletas (MCO) tem projeção de crescimento a um CAGR de 0,24% até 2031, graças às vendas recordes de motocicletas lideradas por marcas chinesas.

Qual regulamentação poderia remodelar a concorrência no mercado?

O sistema de marcação digital de produtos que se torna obrigatório em todo o país em setembro de 2025 elevará as barreiras de entrada para pequenos misturadores e reduzirá as vendas de produtos falsificados.

Quais empresas dominam a cadeia de abastecimento?

Gazpromneft-Lubricants, Lukoil e Rosneft juntas controlam a maior parte do refino de óleo de base, da mistura e da distribuição de varejo de marcas na Rússia.

Página atualizada pela última vez em: