Tamanho e Participação do Mercado de Energia Renovável da Romênia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

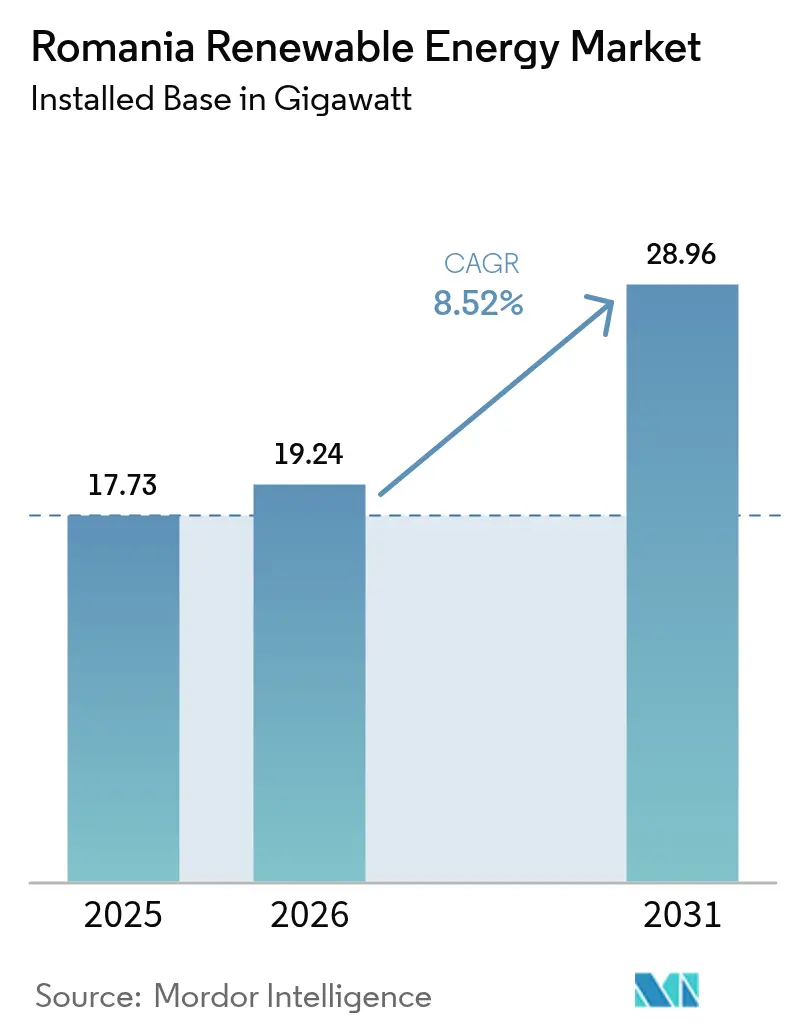

| Tamanho do mercado no ano base (2025) | 17.73 gigawatt |

| Volume do Mercado (2026) | 19.24 gigawatt |

| Volume do Mercado (2031) | 28.96 gigawatt |

| Taxa de crescimento (2026 - 2031) | 8.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Romênia por Mordor Intelligence

O Mercado de Energia Renovável da Romênia deverá crescer de 17,73 gigawatts em 2025 para 19,24 gigawatts em 2026 e está previsto para atingir 28,96 gigawatts até 2031 a uma CAGR de 8,52% no período 2026-2031.

Mandatos robustos de descarbonização da UE, um programa de Contratos por Diferença (CfD) de EUR 3 bilhões e EUR 815 milhões em fundos de modernização da rede estão impulsionando a entrada de capital à medida que os desenvolvedores migram do carvão para fontes renováveis diversificadas. Os acordos de compra de energia corporativa (PPAs) tornaram-se o principal mecanismo de demanda, com exportadores garantindo eletricidade limpa de longo prazo para preservar o acesso ao mercado da UE. Um segmento de prosumidores em rápida expansão, que saltou de praticamente zero em 2018 para mais de 77.000 sistemas no início de 2024, adiciona capacidade solar distribuída essencial e fortalece a resiliência da rede. O mix tecnológico é liderado pela energia hidroelétrica, mas a taxa de crescimento de dois dígitos da energia solar sinaliza uma mudança estrutural em direção ao fotovoltaico. Embora os gargalos de transmissão e a volatilidade das políticas limitem os projetos de curto prazo, as atualizações direcionadas da rede e o roteiro offshore do Mar Negro criam vias de expansão de múltiplos gigawatts que sustentam o mercado de energia renovável romeno ao longo do horizonte de previsão.

Principais Conclusões do Relatório

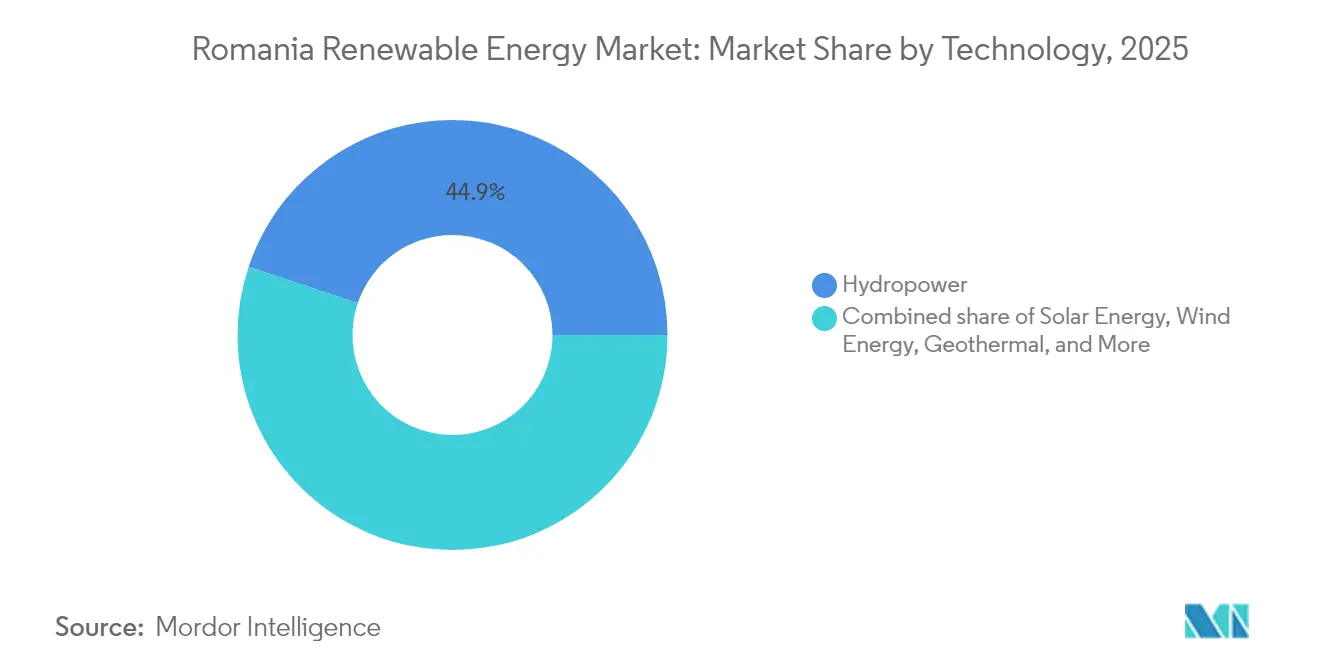

- Por tecnologia, a energia hidroelétrica liderou com 44,85% da participação do mercado de energia renovável da Romênia em 2025. A energia solar deverá registrar uma CAGR de 14,26% entre 2026 e 2031, o ritmo mais acelerado entre todas as tecnologias.

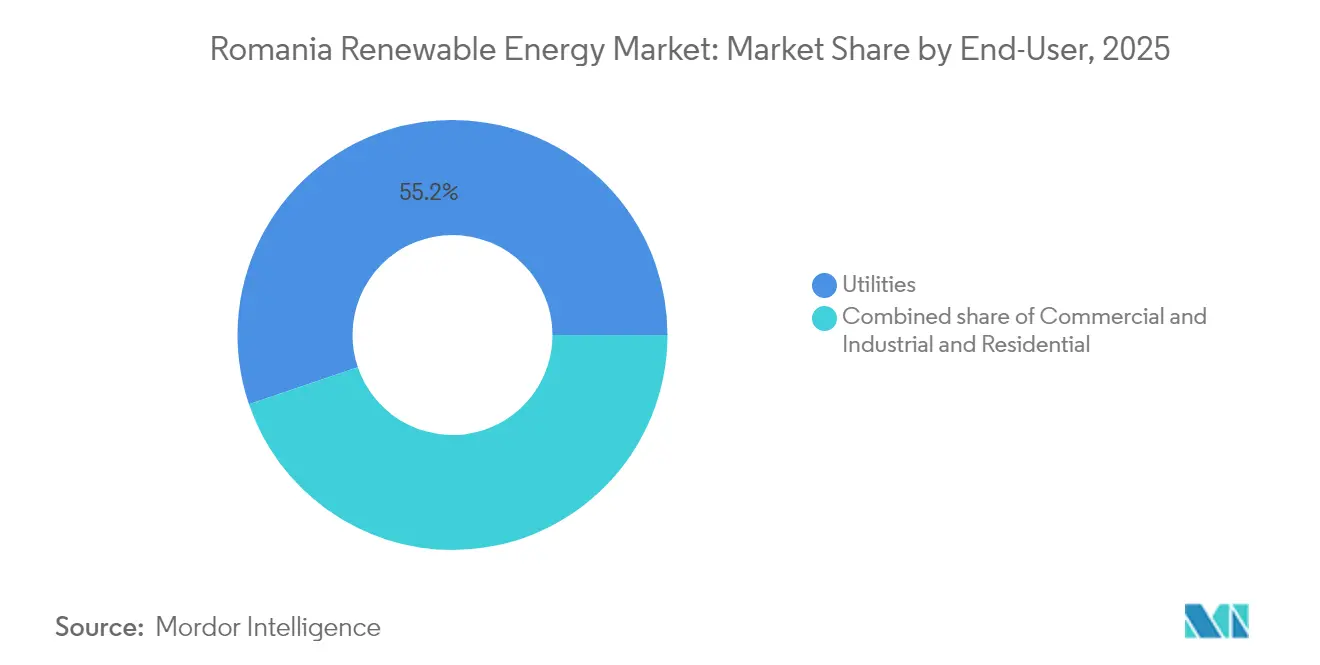

- Por usuário final, as concessionárias de serviços públicos detiveram 55,22% da participação do mercado de energia renovável da Romênia em 2025. O segmento comercial e industrial deverá expandir a uma CAGR de 10,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Romênia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline acelerado de modernização da rede financiado pela UE | +1.50% | Dobrogea e Muntênia | Médio prazo (2 a 4 anos) |

| Aumento de PPAs corporativos de exportadores com uso intensivo de energia | +1.80% | Nacional | Curto prazo (≤ 2 anos) |

| Reaproveitamento de terras pós-carvão para parques solares de grande porte | +1.20% | Gorj, Hunedoara, Mehedinți | Médio prazo (2 a 4 anos) |

| Roteiro de energia eólica offshore no Mar Negro (3 a 7 GW até 2035) | +0.90% | Águas offshore de Constanța | Longo prazo (≥ 4 anos) |

| Crescimento rápido de prosumidores (mais de 2 GW até 2024) | +0.60% | Áreas urbanas e suburbanas | Curto prazo (≤ 2 anos) |

| Demanda por projetos-piloto de hidrogênio verde para energia com base em fontes de energia renovável | +0.30% | Refinarias de Constanța e Prahova | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Acelerado de Modernização da Rede Financiado pela UE

EUR 815 milhões do Fundo de Modernização da UE estão reservados para viabilizar conexões de energia renovável, e a Transelectrica iniciou as obras da linha de 400 kV Constanța Nord-Medgidia Sud, no valor de EUR 134 milhões, em 2024, um ativo dimensionado para aliviar pelo menos 273 MW de capacidade eólica restringida.(1)Transelectrica, "400 kV Constanța Nord-Medgidia Sud Project Factsheet", transelectrica.ro O projeto é o primeiro de uma série de reforços de alta tensão que, em conjunto, visam adicionar mais de 2 GW de capacidade transferível até 2026. A implantação paralela de redes inteligentes e a retrofitagem solar em 29 subestações de transmissão ampliam ainda mais a digitalização da rede, reduzindo os cortes. Essas melhorias fortalecem diretamente o mercado de energia renovável da Romênia ao reduzir os prazos de interligação e estabilizar os preços no atacado. Em consonância com os planos nacionais de 40 GW de capacidade instalada total até 2035, dos quais 80% devem ser renováveis, as linhas modernizadas conectam os polos de recursos com os centros de demanda, viabilizando futuras injeções de energia eólica offshore.

Aumento de PPAs Corporativos de Exportadores com Uso Intensivo de Energia

Os exportadores industriais estão reformulando seus modelos de aquisição para garantir eletricidade verde e evitar as iminentes tarifas de ajuste de carbono nas fronteiras. O PPA solar histórico firmado entre OMV Petrom e DRI, assinado em 2024, cobre aproximadamente 100 GWh anuais por 8,5 anos.(2)OMV Petrom, "Solar and Wind PPAs Signed in 2024," omvpetrom.com A Saint-Gobain seguiu com um contrato eólico de 800 GWh com vigência a partir de 2026, enquanto a Bekaert firmou um PPA virtual de 100 GWh com a Rezolv Energy, garantindo certeza de preço por 10 anos. Esses contratos diversificam os fluxos de receita dos desenvolvedores, reduzem os riscos do financiamento de projetos e aceleram as decisões finais de investimento. O impulso dos PPAs aumenta a visibilidade da demanda, elevando a confiança dos investidores institucionais no financiamento de grandes carteiras, o que, por sua vez, deverá expandir o mercado de energia renovável da Romênia.

Reaproveitamento de Terras Pós-Carvão para Parques Solares de Grande Porte

A eliminação gradual do carvão na Romênia, legalmente vinculante até 2032, libera extensas faixas de terras conectadas à rede elétrica. Apenas o Condado de Gorj tem acesso a EUR 550 milhões do Fundo de Transição Justa para requalificação. O programa de substituição atrasado da CE Oltenia deixa uma lacuna de geração entre 2026 e 2028 que os desenvolvedores de energia solar estão ansiosos por preencher.(3)CE Oltenia, "Visão geral dos projetos de transição justa", ceoltenia.ro Os terrenos de minas degradadas frequentemente dispõem de acesso à rede de transmissão, direitos sobre recursos hídricos e cercamento perimetral, reduzindo a complexidade do licenciamento e os custos de construção. Iniciativas sociais como a RenewAcad requalificam trabalhadores do setor carbonífero, facilitando a aceitação local e formando uma força de trabalho pronta para as energias renováveis.

Roteiro de Energia Eólica Offshore no Mar Negro (3 a 7 GW até 2035)

A Lei 121/2024, promulgada em maio de 2024, criou um regime dedicado ao offshore, abrindo caminho para até 7 GW de capacidade até 2035 e prevendo a primeira geração de energia em 2032.(4)Governo da Romênia, "Lei 121/2024 sobre energia eólica offshore", gov.ro O Banco Mundial identifica 76 GW de potencial técnico nas águas romenas, o que representa uma ampla oportunidade para a cadeia de fornecimento. O projeto emblemático do BSOG, o perímetro Midia de 3 GW, é atualmente a proposta offshore mais avançada da Romênia. Os fatores de capacidade superiores do Mar Negro podem reduzir os custos nivelados em mais de 30% em comparação com a energia eólica terrestre. Embora o cabeamento submarino e o reforço onshore exijam investimentos de capital significativos, a energia eólica offshore introduz um novo vetor tecnológico que pode expandir o mercado de energia renovável da Romênia no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Gargalos de transmissão no corredor eólico de Dobrogea | -0.80% | Dobrogea | Curto prazo (≤ 2 anos) |

| Volatilidade das políticas em relação aos tetos de preços e ao lançamento dos CfDs | -0.50% | Nacional | Médio prazo (2 a 4 anos) |

| Longos processos de licenciamento local e disputas sobre uso do solo | -0.70% | Regiões rurais | Médio prazo (2 a 4 anos) |

| Ativos hidroelétricos de grande porte envelhecidos necessitando de reformas com elevado investimento de capital | -0.60% | Rios dos Cárpatos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Transmissão no Corredor Eólico de Dobrogea

Os locais de maior produção eólica da Romênia em Dobrogea são limitados por linhas de 220 kV saturadas que restringem cerca de 500 MW de adições potenciais. Os cortes atingem 8% nas noites de vento forte, prejudicando a economia dos projetos. Os desenvolvedores enfrentam índices mais elevados de cobertura do serviço da dívida e processos de fechamento financeiro mais lentos. Até que a espinha dorsal Constanța Nord-Medgidia Sud e as malhas de 400 kV associadas entrem em operação, as filas de acesso à rede se alongam, deprimindo a CAGR de curto prazo no mercado de energia renovável romeno.

Volatilidade das Políticas em Relação aos Tetos de Preços e ao Lançamento dos CfDs

Os tetos de preços emergenciais, revisados trimestralmente desde 2022, comprimem as receitas mercantis e criam incerteza no hedge. O primeiro leilão de CfD de 1,5 GW foi liquidado entre EUR 78 e EUR 82/MWh; no entanto, os parâmetros para as rodadas subsequentes ainda não foram definidos. Os termos fiscais variáveis complicam as avaliações dos credores e prolongam os ciclos de due diligence. Para os prosumidores, os atrasos no reembolso do IVA de até 12 meses prejudicam o fluxo de caixa das famílias. Essa mudança de governança está prejudicando as perspectivas, de outra forma vibrantes, do mercado de energia renovável romeno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Energia Hidroelétrica como Âncora e Energia Solar em Aceleração

A energia hidroelétrica manteve uma participação de 44,85% no mercado de energia renovável da Romênia em 2025, sustentada por 6 GW de barragens instaladas ao longo dos rios dos Cárpatos. A energia solar, no entanto, apresentou a trajetória mais acentuada, crescendo 59% em relação ao ano anterior e elevando a capacidade fotovoltaica acumulada para 5,3 GW. Dentro do tamanho do mercado de energia renovável da Romênia por tecnologias, a energia hidroelétrica representou aproximadamente 7,95 GW em 2025, enquanto a energia solar deverá superar 13,2 GW até 2031. Tetos generosos de CfD de EUR 78/MWh, inversores mais inteligentes e escritórios de licenciamento único simplificados em sete condados sustentam uma CAGR de 14,26% para a energia solar. A energia eólica mantém uma sólida segunda posição, com carteiras onshore de 4,6 GW e o regime offshore histórico oferecendo vetores de expansão de longo prazo. A bioenergia depende de subsídios ao desenvolvimento rural da UE para monetizar resíduos de culturas, e usinas-piloto no Condado de Dolj estão testando a codigestão de esterco e palha. Embora a energia oceânica permaneça em estágio embrionário, a faixa de marés suave do Mar Negro pode ser adequada para dispositivos absorvedores de ponto de ondas após 2030, ampliando assim a diversidade tecnológica.

O mercado de energia renovável da Romênia se beneficia estruturalmente do curto ciclo de construção da energia solar, tornando-a o hedge preferido contra oscilações de políticas. No entanto, a dominância da energia hidroelétrica garante uma carga de base ao longo do ano, que atenua a volatilidade e aumenta a confiança dos investidores. As melhorias no armazenamento por bombeamento em Tarnița-Lăpuștești poderão adicionar 1 GW de flexibilidade habilitada por armazenamento até 2029, amplificando a integração de fontes renováveis variáveis. Ofertas híbridas de solar mais eólico mais bateria surgem no Condado de Constanța, oferecendo custos nivelados abaixo de EUR 60/MWh e atraindo compradores corporativos. Ao longo do período de previsão, espera-se que a participação da energia solar no tamanho do mercado de energia renovável da Romênia reduza a diferença em relação à energia hidroelétrica, à medida que os grandes parques instalados em terrenos reaproveitados em Gorj e Hunedoara entrem em operação.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Concessionárias de Serviços Públicos Dominam enquanto o Segmento Comercial e Industrial Cresce Rapidamente

As concessionárias de serviços públicos controlavam 55,22% da capacidade de energia renovável instalada em 2025, compreendendo 9,79 GW de capacidade distribuídos entre ativos hidroelétricos, eólicos e solares. Sua posição consolidada lhes confere familiaridade com os códigos de rede, direitos de despacho e portfólios de fornecimento verticalmente integrados. No entanto, as entidades comerciais e industriais estão previstas para escalar sua capacidade a uma CAGR de 10,05%, ampliando assim sua participação no tamanho do mercado de energia renovável romeno para um estimado de 6,45 GW até 2031. As multinacionais que buscam certificações de zero carbono estão impulsionando carteiras de PPAs diretos, enquanto os exportadores domésticos protegem sua exposição às tarifas de ajuste de carbono nas fronteiras da UE. Os bancos de primeira linha agora oferecem empréstimos vinculados à sustentabilidade com ratchets de margem atrelados a marcos de abastecimento renovável, alinhando os custos financeiros com as trajetórias de descarbonização.

A crescente classe de prosumidores está acelerando a participação residencial, com previsão de atingir 2,75 GW até 2031. Embora as contribuições residenciais permaneçam modestas em relação aos portfólios das concessionárias, sua diversidade locacional reduz as perdas na rede e fornece energia reativa. Os municípios experimentam cooperativas de energia comunitária que combinam arrays de telhado com plataformas de resposta à demanda, expandindo a participação cidadã no setor de energia renovável da Romênia. As concessionárias de serviços públicos se adaptam oferecendo kits de telhado completos e serviços de flexibilidade por assinatura, defendendo sua participação de mercado enquanto exploram canais digitais para clientes. O mosaico evolutivo de usuários finais adiciona riqueza competitiva e sustenta a resiliência de longo prazo do mercado de energia renovável da Romênia.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Dobrogea continua sendo o fulcro da energia eólica onshore romena, abrigando 29,65% da capacidade nacional e mantendo fatores de capacidade médios acima de 32%, apesar dos cortes. Os reforços de transmissão previstos para 2026 desbloquearão uma segunda onda de desenvolvimentos e elevarão o tamanho do mercado de energia renovável da Romênia na região. O sul de Oltênia atrai desenvolvedores de energia solar de escala utilitária graças à alta irradiação, terreno plano e nós de rede liberados pelo fechamento de usinas a carvão. Os condados de Gorj e Hunedoara, por si só, oferecem mais de 1,5 GW de locais prontos para desenvolvimento, com os fundos de Transição Justa ajudando a amortizar os impactos sociais.

Os Montes Cárpatos continuam sendo o coração da energia hidroelétrica, sustentando usinas de várias décadas que ancoram a geração de carga de base. Projetos de modernização, incluindo a atualização de turbinas em Vidraru, visam recuperar a eficiência perdida e expandir a capacidade de pico. As regiões do Banat Ocidental e Crișana estão aproveitando os recursos de agrobioenergia para projetos-piloto de usinas de cogeração que alimentam redes de aquecimento distrital verde. Enquanto isso, os reservatórios geotérmicos próximos a Oradea fornecem 150 MWth de capacidade térmica, abrindo caminho para potenciais projetos elétricos após 2028.

O Condado de Constanța está no centro da emergente cadeia de fornecimento de energia eólica offshore, oferecendo as instalações de calado profundo do Porto de Constanța para a montagem de jaquetas e naceles de turbinas. A proximidade com as águas búlgaras e turcas favorece colaborações transfronteiriças, posicionando a Romênia como um polo de fabricação no Mar Negro. Interligações transfronteiriças aprimoradas com a Hungria e a Bulgária aumentam as oportunidades de exportação, permitindo que o excedente eólico e solar arbitre as diferenças de preço, ampliando assim a acumulação de receitas para os investidores no mercado de energia renovável da Romênia.

Cenário Competitivo

O mercado de energia renovável romeno é caracterizado por um nível moderado de concentração, com os cinco maiores desenvolvedores representando aproximadamente 48% da capacidade instalada. A Hidroelectrica SA aproveita seu núcleo hidroelétrico para financiar empreendimentos solares e eólicos onshore, incluindo um portfólio fotovoltaico de 300 MW em construção. A Enel Green Power Romania SRL utiliza modelos padronizados de EPC e gestão de ativos com gêmeos digitais para reduzir os custos operacionais e prolongar a vida útil das turbinas. A Rezolv Energy agrega energia eólica exposta ao mercado mercantil sob PPAs de longo prazo, demonstrando estruturas financeiras inovadoras respaldadas por receitas de títulos sustentáveis.

Os movimentos estratégicos se intensificam à medida que a OMV Petrom adquire uma participação de 50% na Electrocentrale Borzești, adicionando 1 GW de energias renováveis e um projeto-piloto de hidrogênio verde ao seu roteiro de descarbonização downstream. A aquisição de USD 768 milhões pela PPC de 629 MW em ativos solares e eólicos sinaliza o contínuo apetite de investimento grego e introduz um peso patrimonial que estimula licitações tarifárias competitivas. Os fornecedores de equipamentos Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy SA e GE Vernova disputam ordens de turbinas, cada um apresentando plataformas com capacidades superiores a 6 MW, adaptadas para os regimes eólicos variados da Romênia.

A dinâmica do mercado está se deslocando para ofertas híbridas que combinam solar, eólico, armazenamento e software. O leilão da Transelectrica SA (TSO) para inversores de formação de rede abre um nicho de serviços para fornecedores de tecnologia. Com a energia eólica offshore se aproximando do estágio de contratação, consórcios internacionais estão se posicionando em joint ventures para agregar expertise marítimo, capital e conteúdo local, trazendo nova competição ao setor de energia renovável da Romênia. A interação entre titulares e novos entrantes impulsiona a difusão tecnológica, a eficiência dos gastos de capital e acelera o prazo de comissionamento em apoio às metas climáticas nacionais.

Líderes do Setor de Energia Renovável da Romênia

Energias de Portugal, S.A.

General Electric Company

Enel S.p.A.

Siemens Gamesa Renewable Energy S.A.

CEZ AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A OMV Petrom concluiu a aquisição de uma participação de 50% na Electrocentrale Borzesti, adicionando 1 GW de capacidade renovável ao seu portfólio e fortalecendo sua posição no mercado solar de escala utilitária da Romênia por meio de uma parceria estratégica com um desenvolvedor local.

- Dezembro de 2024: A PPC adquiriu um portfólio de energia renovável de 629 MW do Grupo Evryo por USD 768 milhões, marcando a maior aquisição de energia renovável da Grécia na Romênia e demonstrando o contínuo investimento estrangeiro no mercado.

- Novembro de 2024: A Romênia adotou a Estratégia Nacional de Energia 2025-2035, que determina uma penetração de 44% de energia renovável até 2035 e a eliminação completa do carvão até 2032, fornecendo um marco de política de longo prazo para o desenvolvimento do mercado.

- Outubro de 2024: A OX2 vendeu um projeto eólico de 99 MW para a Nala Renewables por aproximadamente USD 234 milhões, com a Vestas Wind Systems A/S fornecendo as turbinas, sendo que o projeto deverá iniciar operação comercial no quarto trimestre de 2024.

- Setembro de 2024: A Rompetrol anunciou a busca de parceiros para um projeto de hidrogênio verde na refinaria Petromidia, visando à demanda industrial por hidrogênio e à integração de energia renovável nas operações de refino.

Escopo do Relatório do Mercado de Energia Renovável da Romênia

A energia renovável é a energia coletada a partir de recursos renováveis, como luz solar, vento, movimento da água e calor geotérmico, que são naturalmente reabastecidos.

O mercado de energia renovável da Romênia é segmentado por Tipo (Energia Solar, Energia Eólica, Energia Hidroelétrica e Outros Tipos). O relatório oferece o tamanho de mercado e as previsões para o mercado de energia renovável da Romênia em megawatts (MW) para todos os segmentos acima.

| Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidroelétrica (Pequenas Centrais, Grandes Centrais e Armazenamento por Bombeamento) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Onda) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e Termossolar) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidroelétrica (Pequenas Centrais, Grandes Centrais e Armazenamento por Bombeamento) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Onda) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual capacidade o mercado de energia renovável da Romênia deverá atingir até 2031?

Prevê-se crescimento de 17,73 GW em 2025 para 19,24 GW em 2026, chegando a 28,96 GW até 2031.

Qual tecnologia está se expandindo mais rapidamente no mix de energias renováveis da Romênia?

Projeta-se que a energia solar avance a uma CAGR de 14,26% entre 2026 e 2031.

Qual é o volume da carteira de PPAs corporativos na Romênia?

Vários contratos, incluindo o PPA solar de 100 GWh da OMV Petrom e o contrato eólico de 800 GWh da Saint-Gobain, sinalizam uma rápida expansão e crescente demanda industrial.

Quais políticas apoiam o desenvolvimento de energia eólica offshore na Romênia?

A Lei 121/2024 oferece um marco dedicado visando de 3 a 7 GW de capacidade offshore no Mar Negro até 2035.

Como a Romênia está financiando a modernização da rede elétrica?

EUR 815 milhões do Fundo de Modernização da UE subsidiam os reforços de alta tensão e as atualizações de rede inteligente que facilitam a integração das energias renováveis.

Página atualizada pela última vez em: