Tamanho e Participação do Mercado de Robo Taxi

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

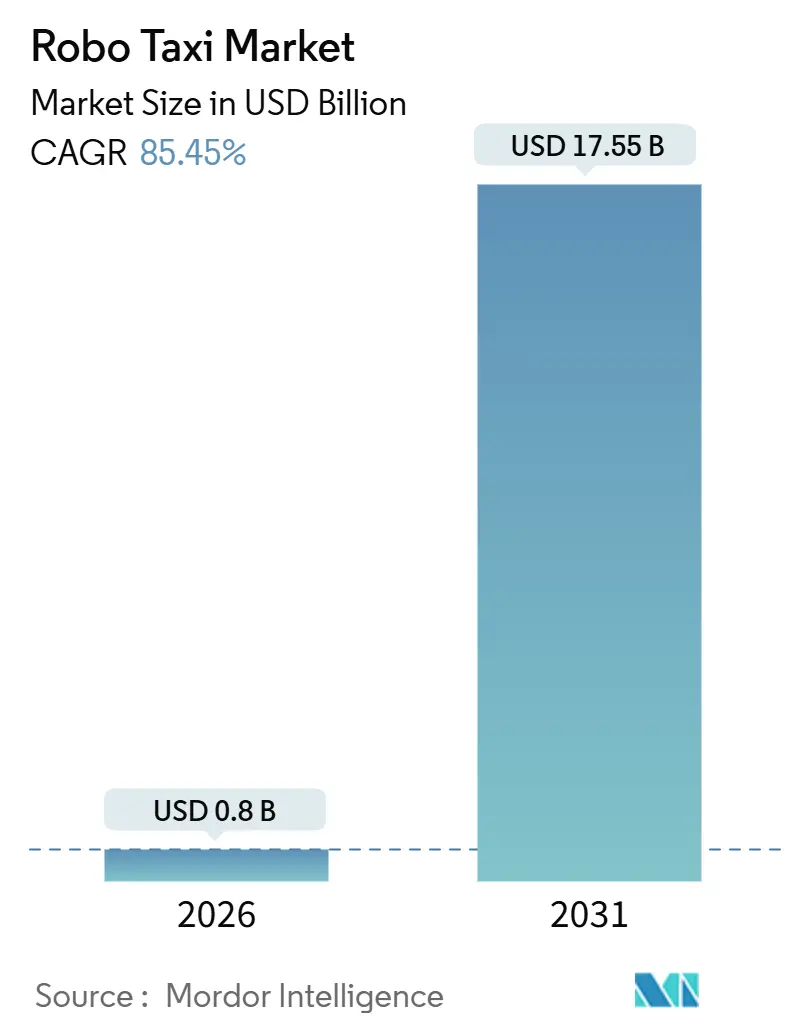

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 85.45% CAGR |

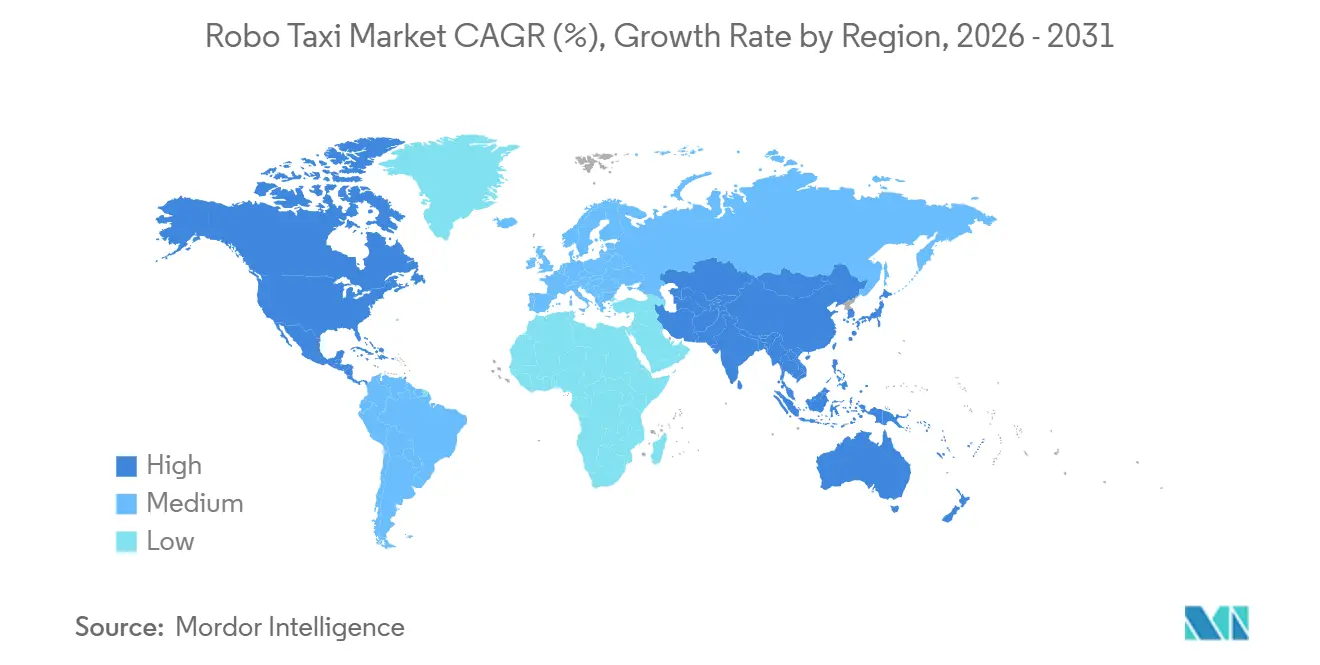

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

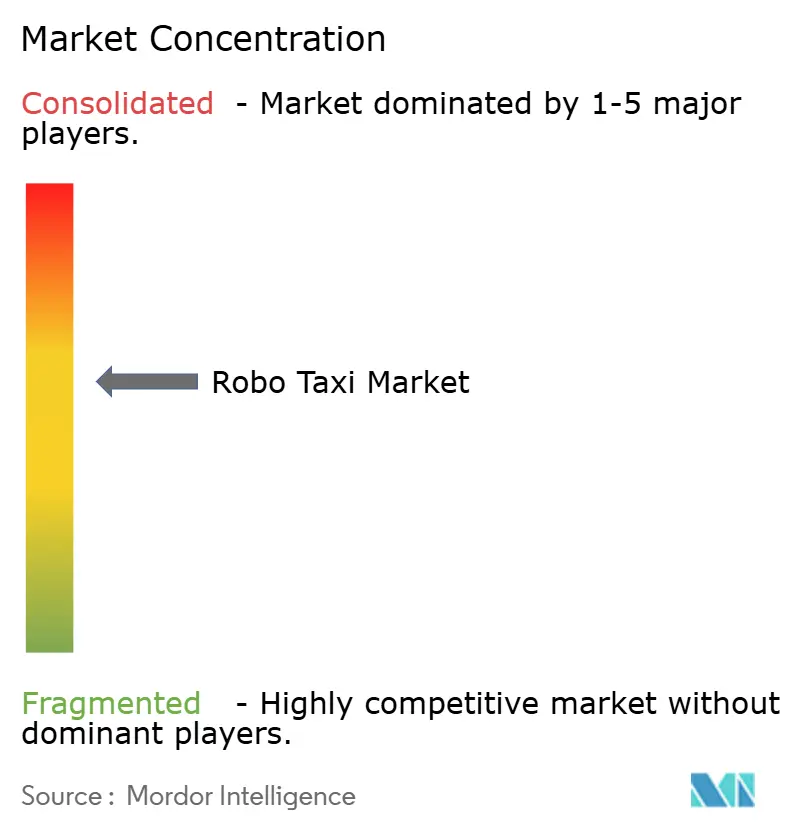

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robo Taxi por Mordor Intelligence

O tamanho do mercado de robo taxi atingiu USD 0,80 bilhão em 2026 e está projetado para alcançar USD 17,55 bilhões até 2031, avançando a uma CAGR de 85,45% ao longo do período de previsão. Uma rápida transição de testes piloto para escala comercial está se desenvolvendo à medida que os custos dos sensores caem, as sandboxes regulatórias encurtam os ciclos de aprovação e os projetos de veículos desenvolvidos especificamente para esse fim substituem as adaptações de modelos legados. A região Ásia-Pacífico atualmente representa uma parcela notável da demanda global, enquanto a América do Norte e a Europa estão acelerando as implantações por meio de isenções de alto perfil e mandatos de emissões urbanas. Os operadores de frota estão concentrando recursos em cidades âncora para garantir poder de compra em hardware de percepção e infraestrutura de simulação, criando lacunas crescentes de economia unitária entre líderes e entrantes tardios. A confiança pública continua sendo o principal obstáculo à adoção, mas os influxos de capital e as integrações de plataformas de MaaS estão aumentando a densidade de corridas, o que por sua vez reduz os custos por quilômetro e promove a familiaridade dos usuários — estabelecendo um ciclo de retroalimentação positivo que favorece os pioneiros.

Principais Conclusões do Relatório

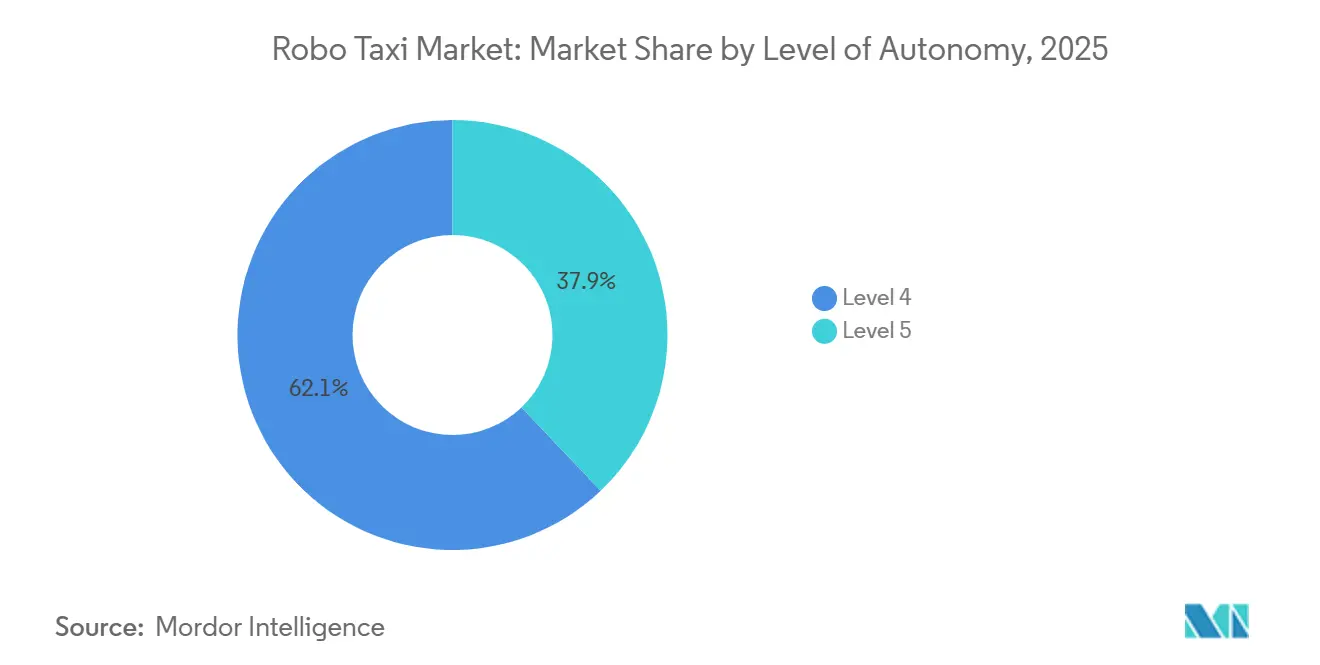

- Por nível de autonomia, o Nível 4 capturou 62,05% da participação do mercado de robo taxi em 2025, enquanto o Nível 5 tem previsão de registrar a CAGR mais rápida de 88,02% até 2031.

- Por propulsão, os veículos elétricos a bateria comandaram 72,13% do tamanho do mercado de robo taxi em 2025 e estão projetados para expandir a uma CAGR de 87,14% até 2031.

- Por tipo de veículo, os carros dominaram com uma participação de 68,22% em 2025; no entanto, vans/ônibus devem registrar uma CAGR de 86,03% até 2031.

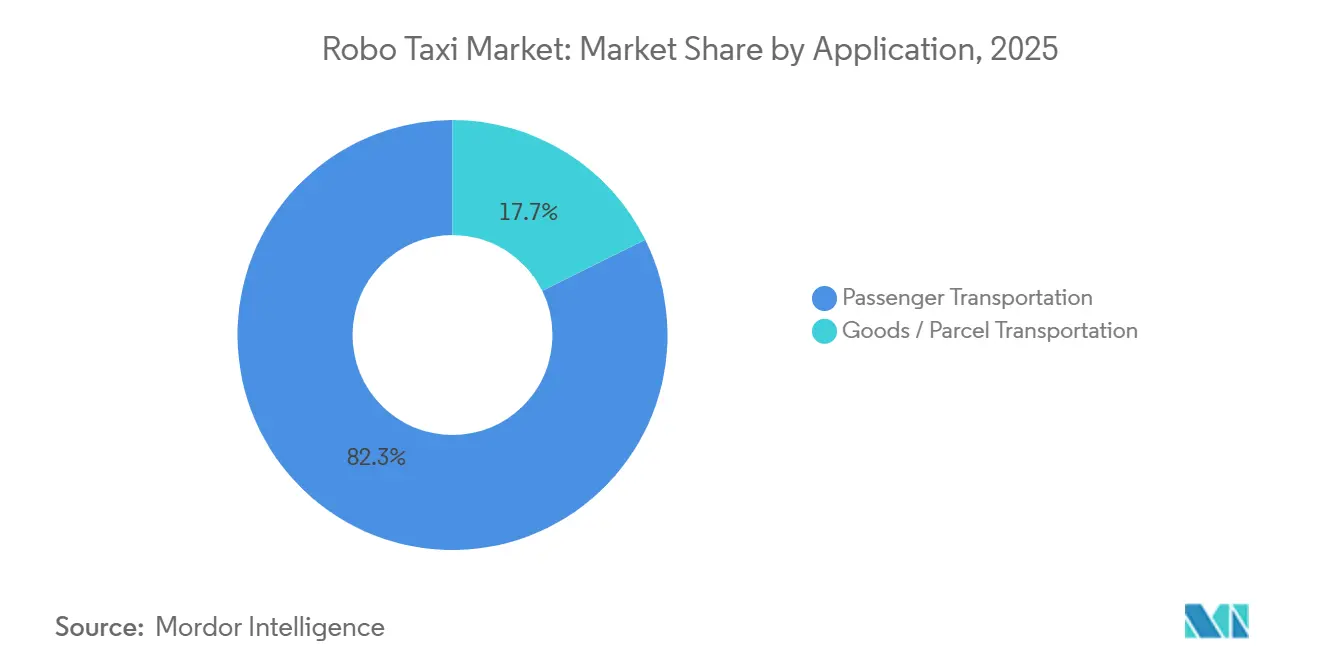

- Por aplicação, o transporte de passageiros representou 82,34% do tamanho do mercado de robo taxi em 2025 e deve crescer a uma CAGR de 90,17% até 2031.

- Por tipo de serviço, os serviços de livre circulação baseados em aluguel lideraram com uma participação de 55,12% do mercado de robo taxi em 2025, e devem crescer a uma CAGR de 87,55%.

- Por modelo de negócio, o B2C deteve 54,25% da participação de mercado em 2025, mas os contratos B2B estão posicionados para a maior CAGR de 89,11% até 2031.

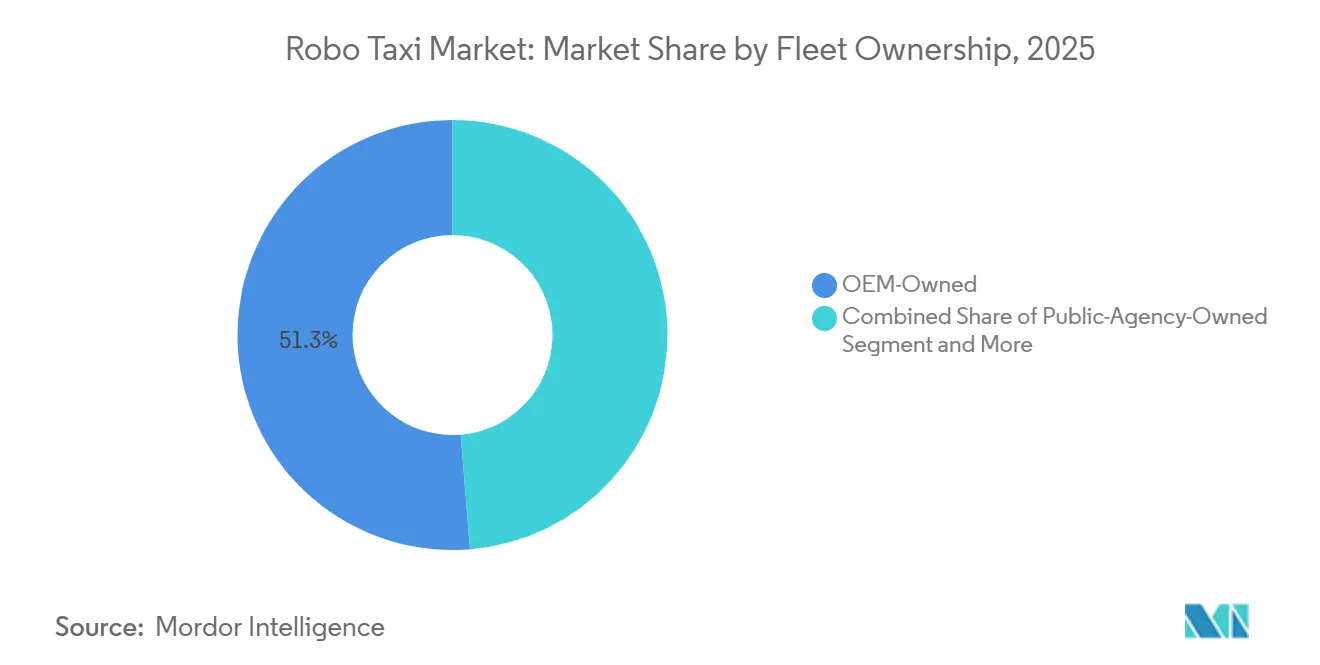

- Por propriedade da frota, as frotas controladas por fabricantes de equipamentos originais (OEM) representaram 51,26% em 2025, enquanto as frotas de propriedade de operadores devem expandir a uma CAGR de 86,41% até 2031.

- Por ambiente operacional, os centros urbanos geraram 63,42% da receita em 2025, mas os corredores rodoviários e interurbanos devem crescer a uma CAGR de 89,62%.

- Por geografia, a região Ásia-Pacífico deteve uma participação de 46,09% em 2025 e deve crescer a uma CAGR de 85,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Robo Taxi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pilotos Governamentais e Sandboxes Regulatórias | +15.8% | América do Norte, UE, China, Oriente Médio | Curto prazo (≤ 2 anos) |

| Influxos de Capital em Mobilidade | +14.1% | Global; concentrado nos Estados Unidos e na China | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Sensores e Computação | +12.5% | Global; mais forte na China e na América do Norte | Médio prazo (2-4 anos) |

| Integração de MaaS Impulsionando a Utilização da Frota | +11.3% | Global; tração inicial nos Estados Unidos e na China | Curto prazo (≤ 2 anos) |

| Arquiteturas Autônomas para Logística de Última Milha | +9.7% | América do Norte, China, Europa | Médio prazo (2-4 anos) |

| Precificação de Congestionamento Incentivando a Autonomia Compartilhada | +8.2% | Europa, Ásia-Pacífico, cidades selecionadas nos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pilotos Governamentais de Veículos Autônomos e Sandboxes Regulatórias

As isenções condicionais permitem o uso de dados do mundo real para substituir modelos teóricos, reduzindo assim os prazos de validação. Em agosto de 2025, a Zoox tornou-se a primeira beneficiária de uma isenção de demonstração da Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) no âmbito do Programa de Isenção de Veículos Automatizados (AVEP). Este marco permite que o veículo automatizado de construção americana e design específico da Zoox opere sem controles manuais convencionais, desde que determinadas condições especificadas sejam atendidas [1]."Isenção Nº 22066—Zoox Inc. Veículo de Baixa Ocupação," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.govO Ministério dos Transportes da China permitiu testes públicos totalmente sem motorista em várias cidades de primeiro nível desde meados de 2024, possibilitando milhões de quilômetros percorridos com passageiros. Abu Dhabi autorizou operações comerciais sem motoristas de segurança em novembro de 2025, preparando o terreno para a adoção acelerada na região. Os operadores utilizam as aprovações iniciais para acumular registros de segurança que facilitam a expansão para mercados mais conservadores.

Em 6 de agosto de 2025, a NHTSA concedeu à Zoox a primeira isenção de demonstração já concedida no âmbito do Programa de Isenção de Veículos Automatizados (AVEP) para um veículo automatizado de construção americana e design específico, permitindo a operação sem controles manuais tradicionais sob condições especificadas."

Influxos Recordes de Capital em Empreendimentos de Mobilidade Autônoma

Em outubro de 2024, a Waymo garantiu uma rodada de financiamento de USD 5,6 bilhões, liderada pela Alphabet e reforçada por investidores externos. Esse movimento destacou a crescente confiança dos investidores na iminente comercialização do mercado de robo taxi. Enquanto isso, a Waabi captou capital substancial para aprimorar sua plataforma de simulação baseada em inteligência artificial, reduzindo significativamente a necessidade de extensos testes em pista. À medida que grandes IPOs e spin-offs estratégicos emergem, estão centralizando recursos entre um seleto grupo de líderes, intensificando as vantagens de escala prevalecentes.

Queda nos Custos de Sensores de Direção Autônoma e Computação

Nos últimos anos, o custo dos conjuntos de LiDAR, radar e câmeras diminuiu significativamente, tornando mais viável para os operadores recuperar seus investimentos rapidamente em cenários de alta utilização. O processador EyeQ6 da Mobileye, agora em produção em massa, suporta múltiplas câmeras mantendo baixo consumo de energia. Esse avanço reduz o tamanho do hardware e minimiza os desafios térmicos e de integração. O robo taxi RT6 Apollo Go da Baidu, ao eliminar os componentes tradicionais de condução, demonstra como o design voltado para a autonomia pode efetivamente reduzir os custos de produção. O LiDAR Iris da Luminar, com seu alcance estendido, permite a implantação em velocidades de rodovia para frotas de grande escala. Esses avanços em eficiência de custos estão incentivando os operadores a acelerar as atualizações de frota com plataformas desenvolvidas especificamente para esse fim.

Integração de Plataformas de MaaS Desbloqueando a Utilização da Frota

A incorporação de corridas autônomas em aplicativos de transporte por aplicativo já estabelecidos elimina a necessidade de aquisição de clientes a alto custo. Em outubro de 2023, a Waymo fez parceria com a Uber, permitindo que os usuários de Phoenix solicitassem corridas da Waymo diretamente pelo aplicativo da Uber, ampliando assim sua base de usuários. Integrações semelhantes da Apollo Go e da Pony.ai aproveitam a escala da Uber para superar o obstáculo do "arranque a frio". A maior ocupação por veículo reduz os custos operacionais por quilômetro, permitindo promoções de preços agressivas que estimulam ainda mais a demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex com Retorno Incerto | -11.2% | Global; mais agudo para novos entrantes | Curto prazo (≤ 2 anos) |

| Lacunas de Confiança Pública e Segurança | -8.9% | Global; maior ceticismo na Europa e nos Estados Unidos | Médio prazo (2-4 anos) |

| Regimes de Responsabilidade e Segurança | -7.6% | Global; fragmentado nos Estados Unidos, UE e China | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança V2X | -5.4% | Global; elevado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Retorno Incerto

Na maioria das cidades, os períodos de equilíbrio financeiro para veículos desenvolvidos especificamente para esse fim e conjuntos de sensores são significativamente longos devido aos seus altos custos. Em dezembro de 2024, a General Motors encerrou seu empreendimento de transporte por aplicativo autônomo após incorrer em perdas acumuladas substanciais. Mesmo com designs altamente otimizados, como o RT6 da Baidu, é necessário um investimento inicial considerável antes que esses veículos possam entrar em serviço. Um desafio persistente permanece: os horários fora do pico experimentam subutilização significativa, o que reduz os retornos gerais.

Lacuna Persistente de Confiança Pública e Percepção de Segurança

Em 2024, a prontidão para a autonomia foi avaliada como estando em um nível relativamente baixo. Uma parcela significativa dos entrevistados expressou demanda por mais dados de segurança. Um estudo revisado por pares revelou que os consumidores tendem a responsabilizar mais os fabricantes de automóveis, mesmo quando o veículo autônomo não tem culpa, levando a prêmios de seguro inflacionados. Além disso, tanto os usuários idosos quanto os residentes em áreas rurais manifestaram consistentemente maior desconforto com veículos autônomos. Esse sentimento limitou a adoção de veículos além das áreas metropolitanas densamente povoadas e desacelerou o crescimento da receita nas regiões suburbanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Autonomia: O Impulso do Nível 5 se Consolida com a Paridade de Custos

Os sistemas de Nível 4 representaram 62,05% das implantações em 2025; no entanto, o Nível 5 está projetado para superar esse número com uma CAGR de 88,02% até 2031, à medida que os salários dos motoristas de segurança devem desaparecer dos registros operacionais. A expansão da Waymo para rotas de rodovias no final de 2025 demonstrou que as manobras de entrada e as mudanças de faixa em alta velocidade estão dentro das capacidades atuais de percepção e planejamento.

Domínios de design operacional mais amplos desbloquearão trajetos para aeroportos, cobertura rural e corredores interurbanos, aumentando as quilometragens de receita por veículo. A Zoox obteve uma isenção sem volante de direção da NHTSA, indicando que os reguladores certificarão o Nível 5 assim que as camadas redundantes de frenagem, direção e percepção atingirem equivalência de segurança. À medida que os centros de operações remotas supervisionam mais de 50 veículos por pessoa, os custos de mão de obra caem abaixo do custo de manter operadores de segurança no veículo, inclinando a economia em direção à autonomia total.

Por Propulsão: A Economia dos Veículos Elétricos a Bateria Domina as Frotas de Alta Utilização

As plataformas elétricas a bateria detinham uma participação de 72,13% em 2025, refletindo a influência dos incentivos de zonas de emissão zero e os baixos custos de energia por quilômetro. As alternativas híbridas exigem manutenção de duplo sistema de propulsão e não se qualificam para isenções de precificação de congestionamento em várias capitais. A participação do mercado de robo taxi para veículos elétricos a bateria está prevista para expandir com uma CAGR de 87,14% até 2031, à medida que os preços das baterias diminuem e as câmaras municipais endurecem as regulamentações de emissões.

O RT6 da Baidu, desenvolvido especificamente para esse fim, alcança uma autonomia impressionante ao otimizar a eficiência energética por meio da remoção de hardware voltado para o motorista. Essa abordagem alinha seu desempenho com sedãs híbridos enquanto reduz os custos de energia. A Zoox afirma que seu veículo desenvolvido especificamente para esse fim, equipado com uma bateria de 133 kWh, pode funcionar por mais de 16 horas com uma única carga. Isso permite serviço durante todo o dia com intervalos de carregamento designados. No entanto, os protótipos de célula de combustível enfrentam desafios devido à disponibilidade limitada de infraestrutura de hidrogênio e aos custos mais elevados associados.

Por Tipo de Veículo: Vans e Ônibus Desbloqueiam Corredores de Logística e Campus

Os carros de passageiros representaram 68,22% das corridas em 2025, impulsionados pelos padrões de conforto e pelas cadeias de suprimentos de sedãs existentes. Vans e ônibus, no entanto, têm previsão de crescer a uma CAGR de 86,03%, impulsionados por contratos de encomendas e serviços de rotas fixas em campus. O módulo de carga de terceira geração da Nuro realiza circuitos de supermercado suburbano com notável utilização diurna, demonstrando maior produtividade de ativos do que os casos de uso de passageiros com pico de demanda.

O EZ10 da EasyMile e o Autonom Shuttle da Navya registram mais de 1 milhão de quilômetros comerciais em aeroportos e parques empresariais, validando a autonomia em baixa velocidade como um ponto de entrada regulatório de aprovação rápida. Os interiores reconfiguráveis permitem a alternância entre modos diurno e noturno, maximizando a receita por chassi.

Por Aplicação: Corridas de Passageiros Lideram, Entrega de Mercadorias Escala Mais Rápido

A mobilidade de passageiros representou 82,34% do faturamento de 2025 e está projetada para crescer a uma CAGR de 90,17% até 2031, à medida que os consumidores migram da propriedade para o acesso sob demanda. As operações da Waymo abrangem três metrópoles nos Estados Unidos, demonstrando a importância da confiabilidade e da cobertura para alcançar escala.

Embora menor em escala, a entrega de mercadorias enfrenta menos supervisão regulatória, especialmente em zonas industriais e condomínios fechados. As rotas de supermercado da Walmart e da Nuro atendem consistentemente às janelas de atendimento rápido, mantendo altos níveis de satisfação do cliente. A interação entre serviços de compartilhamento de corridas e entrega melhora a utilização ao longo de 24 horas, fortalecendo a economia da frota.

Por Tipo de Serviço: Dominância de Livre Circulação Encontra Nicho Baseado em Estação

Os serviços de livre circulação no estilo de aluguel detinham uma participação de 55,12% em 2025, espelhando a experiência familiar de transporte por aplicativo. Espera-se que este segmento mantenha sua dominância e cresça a uma CAGR de 87,55% até 2031. A Apollo Go incorpora corridas dentro do aplicativo da Uber em cidades piloto, concedendo acesso imediato a milhões de usuários ativos.

Os modelos baseados em estação prosperam onde os fluxos de demanda são previsíveis — como subúrbios, campus e aeroportos — eliminando o reposicionamento e os quilômetros percorridos sem passageiros. Os operadores implantam frotas híbridas, com veículos de livre circulação nos centros urbanos densos e ônibus de ponto a ponto nas áreas suburbanas periféricas. Isso equilibra a disponibilidade de veículos em relação aos limites de utilização necessários para a rentabilidade.

Por Modelo de Negócio: Contratos B2B Aceleram a Visibilidade da Receita

As reservas B2C permanecem dominantes, com uma participação de 54,25% em 2025; no entanto, os acordos de serviço B2B devem expandir a uma taxa mais rápida, com uma CAGR de 89,11%. Varejistas e corporações valorizam a capacidade garantida e estão dispostos a pagar tarifas premium asseguradas por contratos de vários anos. Os veículos de trecho intermediário da Gatik atingem a rentabilidade no nível unitário mais cedo do que os serviços de passageiros ao atender as rotas de lojas da Walmart com horários fixos.

As agências de transporte público em Singapura encomendaram ônibus autônomos para implantação em 2026, destacando seu interesse em ampliar o alcance da rede sem incorrer em crescimento proporcional dos custos de mão de obra. A demanda empresarial protege os operadores da sazonalidade e eleva a utilização da frota além dos picos exclusivos do consumidor.

Por Propriedade da Frota: Modelos de Operadores Crescem à Medida que as Redes de Transporte por Aplicativo Evitam Ativos Pesados

Os fabricantes de equipamentos originais (OEM) controlavam 51,26% das frotas em 2025; no entanto, os modelos de propriedade de operadores devem expandir a uma CAGR de 86,41% até 2031, impulsionados pelas redes de transporte por aplicativo que fornecem passageiros, mas terceirizam a propriedade dos veículos. As parcerias da Uber com Waymo, Apollo Go e WeRide ilustram uma mudança para a agregação com ativos leves. Esse alinhamento permite que os OEMs monetizem o hardware sem assumir o risco operacional total, enquanto as redes de transporte por aplicativo capturam taxas de plataforma e valor de dados.

As agências públicas podem financiar frotas em mercados selecionados, tratando os robo taxis como infraestrutura semelhante a ônibus ou bondes. A concessão de Abu Dhabi com a WeRide exemplifica a disposição do governo de co-investir onde o acesso à mobilidade se alinha com as metas de política.

Por Ambiente Operacional: Corredores Rodoviários Oferecem Velocidade e Densidade de Receita

Os centros urbanos geraram 63,42% da receita de 2025, enquanto os segmentos rodoviários e interurbanos devem expandir a uma taxa de 89,62% até 2031. Faixas estruturadas, menor densidade de pedestres e comprimentos médios de viagem mais longos melhoram as margens de segurança e a receita por hora de veículo. Em 2025, a Waymo introduziu viagens exclusivas para passageiros em rodovias dentro de suas áreas de serviço, incluindo Los Angeles, destacando o progresso na condução em rodovias dentro de domínios operacionais definidos.

Os circuitos de campus e suburbanos servem como campos de prova para ônibus de rota fixa, construindo familiaridade pública e refinando o tratamento de casos extremos. À medida que o alcance dos sensores e a capacidade de processamento aumentam, a cobertura de distritos de uso misto seguirá, desbloqueando o pleno potencial do efeito de rede.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de robo taxi com uma participação de 46,09% em 2025 e está projetada para crescer a uma CAGR de 85,79% até 2031. O Ministério dos Transportes da China autorizou serviços totalmente sem motorista em várias cidades de primeiro nível, acelerando as contagens acumuladas de corridas para além de nove milhões para a Apollo Go até janeiro de 2025 [2]"Aviso sobre Pilotos de Direção Autônoma de Alto Nível," Ministério dos Transportes da República Popular da China, mot.gov.cn. A licença em toda a cidade da Pony.ai em Shenzhen abrange um número significativo de carros autônomos, demonstrando o impulso regulatório da região. O Japão e a Coreia do Sul aproveitam a força da manufatura doméstica para impulsionar pilotos locais, enquanto a Índia atrai interesse para o alívio do congestionamento, apesar do progresso mais lento nas políticas.

A América do Norte ocupa o segundo lugar, liderada pelas operações em múltiplas cidades da Waymo, que agora incluem segmentos de rodovias. A disposição da NHTSA de isentar veículos desenvolvidos especificamente para esse fim sem volantes de direção sinaliza apoio federal, mesmo que os requisitos de seguro em nível estadual permaneçam desiguais. Os pilotos canadenses em Toronto e Vancouver concentram-se na validação em clima frio para expandir os domínios de design operacional.

A Europa fica atrás em volume devido a processos conservadores de aprovação de tipo e normas de responsabilidade fragmentadas. No entanto, o estatuto de Nível 4 da Alemanha esclarece a responsabilidade do fabricante, atraindo frotas piloto de OEMs domésticos. Os ônibus autônomos de campus da EasyMile e da Navya registraram mais de 1 milhão de quilômetros, destacando os nichos de baixa velocidade como pontos de entrada. O Oriente Médio emerge como uma região de avanço acelerado: Abu Dhabi sedia o primeiro serviço comercial totalmente sem motorista, e Dubai planeja expandir significativamente suas frotas, apoiado por concessões governamentais que compartilham receita com os operadores.

Cenário Competitivo

O mercado de robo taxi é moderadamente concentrado, com Waymo e Apollo Go liderando na América do Norte e na China, respectivamente. Ambas comandam grandes frotas e captaram capital de vários bilhões de dólares, permitindo competição de preços enquanto concorrentes menores lutam para financiar a validação de segurança e a aquisição de hardware. A injeção de capital de USD 5,6 bilhões da Waymo em 2024 lhe confere um poder de compra incomparável em volume de sensores. A Apollo Go se beneficia do ecossistema de busca e mapeamento da Baidu, que reduz os custos de correspondência de corridas.

O desgaste em estágio avançado é evidente: a General Motors saiu após a Cruise registrar perdas significativas, mostrando que a profundidade de capital por si só não pode compensar as curvas de custo não resolvidas [3]"Formulário 8-K do 4º Trimestre de 2024 – Revisão Estratégica da Cruise," General Motors Company, gm.com. A estratégia se bifurca em pilhas verticalmente integradas — como Waymo, Baidu e Zoox — que possuem hardware, software e operações, e modelos de agregador — como Uber e Lyft — que integram múltiplos provedores autônomos mantendo-se com ativos leves. A diferenciação tecnológica centra-se na filosofia de fusão de sensores e na escala de simulação; o teste virtual baseado em inteligência artificial da Waabi afirma uma redução significativa nos quilômetros em pista, sugerindo uma potencial mudança de patamar na velocidade de desenvolvimento.

O crescimento em espaços inexplorados reside na logística B2B e nos corredores interurbanos. O foco em carga da Nuro rendeu uma avaliação de USD 6 bilhões, provando que a entrega de mercadorias pode atingir a rentabilidade antes dos serviços de passageiros. A diversificação geográfica permanece limitada; nenhum operador ainda alcançou cobertura transfronteiriça contínua, mantendo os campeões regionais isolados pela expertise em políticas locais.

Líderes do Setor de Robo Taxi

Waymo LLC

Apollo Go

AutoX Inc.

Pony.ai

Zoox, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A divisão autônoma da Didi iniciou testes sem motorista 24 horas por dia, 7 dias por semana em Guangzhou, cobrindo estações, escolas e shoppings, com links de suporte remoto no veículo disponíveis.

- Novembro de 2025: A WeRide lançou a primeira frota de robo taxi comercial totalmente sem motorista em Abu Dhabi sob uma concessão de compartilhamento de receita com o Emirado.

- Julho de 2025: Lucid, Nuro e Uber revelaram um programa premium de robotaxi que combina a arquitetura definida por software da Lucid, o sistema de Nível 4 da Nuro e o gerenciamento de frota da Uber, com lançamento planejado para 2026 nos Estados Unidos.

- Julho de 2025: A Apollo Go fez parceria com a Uber para lançar robo taxis em Abu Dhabi, visando uma maior expansão no Oriente Médio.

Escopo do Relatório Global do Mercado de Robo Taxi

O escopo inclui segmentação por nível de autonomia (nível 4 e nível 5), propulsão (veículos elétricos a bateria, veículos híbridos elétricos e veículos elétricos a célula de combustível), tipo de veículo (carro e van/ônibus), aplicação (transporte de passageiros e transporte de mercadorias/encomendas), tipo de serviço (baseado em aluguel e baseado em estação), modelo de negócio (B2C (direto para passageiros), B2B (contratos corporativos/logísticos) e integração com transporte público), propriedade da frota (propriedade do OEM, propriedade do operador (redes de transporte por aplicativo e startups) e propriedade de agência pública) e ambiente operacional (centro urbano, suburbano/campus, rodovia/interurbano e zonas de uso misto). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Nível 4 |

| Nível 5 |

| Veículos Elétricos a Bateria |

| Veículos Híbridos Elétricos |

| Veículos Elétricos a Célula de Combustível |

| Carro |

| Van / Ônibus |

| Transporte de Passageiros |

| Transporte de Mercadorias / Encomendas |

| Baseado em Aluguel (livre circulação) |

| Baseado em Estação (ponto a ponto) |

| B2C (direto para passageiros) |

| B2B (contratos corporativos/logísticos) |

| Integração com Transporte Público |

| Propriedade do OEM |

| Propriedade do Operador (redes de transporte por aplicativo e startups) |

| Propriedade de Agência Pública |

| Centro Urbano |

| Suburbano / Campus |

| Rodovia / Interurbano |

| Zonas de Uso Misto |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Nível de Autonomia | Nível 4 | |

| Nível 5 | ||

| Por Propulsão | Veículos Elétricos a Bateria | |

| Veículos Híbridos Elétricos | ||

| Veículos Elétricos a Célula de Combustível | ||

| Por Tipo de Veículo | Carro | |

| Van / Ônibus | ||

| Por Aplicação | Transporte de Passageiros | |

| Transporte de Mercadorias / Encomendas | ||

| Por Tipo de Serviço | Baseado em Aluguel (livre circulação) | |

| Baseado em Estação (ponto a ponto) | ||

| Por Modelo de Negócio | B2C (direto para passageiros) | |

| B2B (contratos corporativos/logísticos) | ||

| Integração com Transporte Público | ||

| Por Propriedade da Frota | Propriedade do OEM | |

| Propriedade do Operador (redes de transporte por aplicativo e startups) | ||

| Propriedade de Agência Pública | ||

| Por Ambiente Operacional | Centro Urbano | |

| Suburbano / Campus | ||

| Rodovia / Interurbano | ||

| Zonas de Uso Misto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual poderia ser o tamanho global dos serviços de robo taxi até 2031?

O segmento está projetado para atingir USD 17,55 bilhões até 2031.

Qual taxa de crescimento anual os analistas esperam até 2031?

O ritmo de crescimento composto está previsto em 85,45% ao ano de 2026 a 2031.

Qual região está à frente nas implantações atualmente?

A Ásia-Pacífico detém 46,09% do volume de 2025, liderada pelas aprovações de serviços sem motorista em toda a cidade na China.

Pergunta: O que continua sendo o maior obstáculo para uma implantação generalizada?

A confiança pública e as lacunas de percepção de segurança continuam a moderar a adoção, apesar da crescente quilometragem no mundo real.

Página atualizada pela última vez em: