Tamanho e Participação do Mercado de Ferramentas de Agregação de Riscos e Modelagem de Exposição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

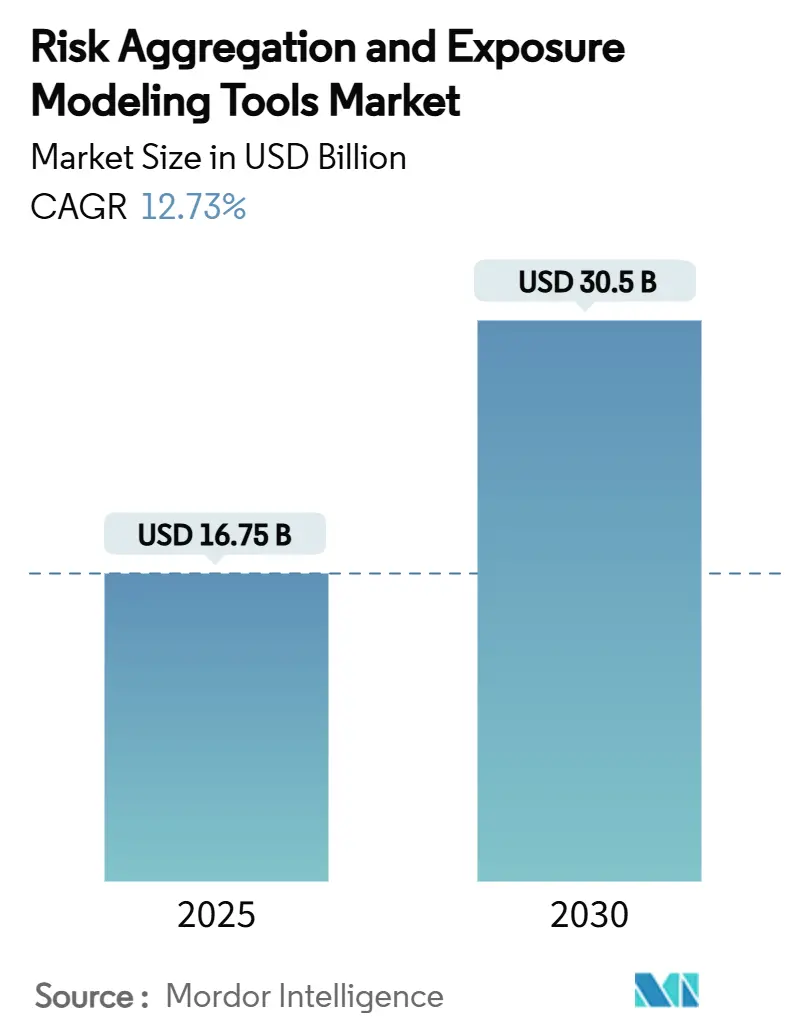

| Tamanho do Mercado (2025) | 16.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.73% CAGR |

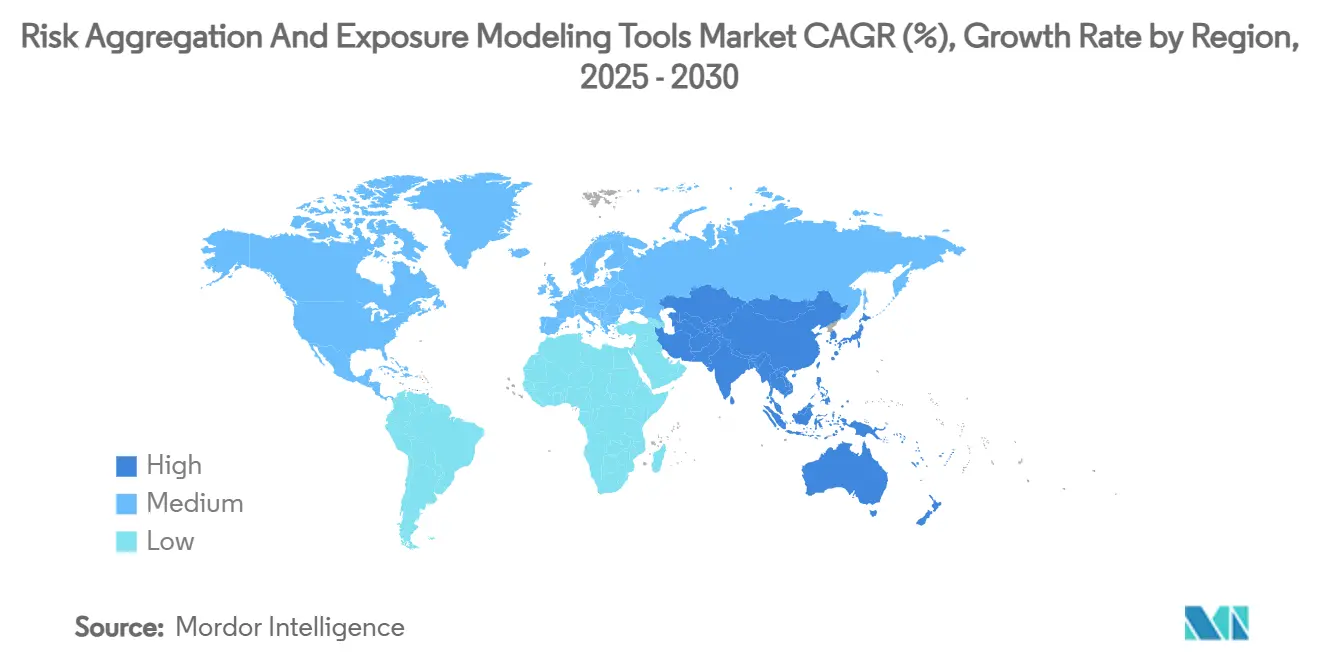

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Agregação de Riscos e Modelagem de Exposição por Mordor Intelligence

O tamanho do mercado de ferramentas de agregação de riscos e modelagem de exposição está em USD 16,75 bilhões em 2025 e tem previsão de atingir USD 30,50 bilhões até 2030, expandindo-se a um CAGR de 12,73%. O aumento do escrutínio regulatório, a transição para análises preditivas e as consequências financeiras de grandes incidentes cibernéticos estão levando as empresas a tratar plataformas integradas como infraestrutura estratégica, e não como ferramentas discricionárias. As implantações nativas em nuvem continuam a ampliar a adoção ao reduzir os custos iniciais e conceder capacidade de processamento sob demanda para cálculos complexos. As instituições norte-americanas lideram os investimentos iniciais, mas os bancos e empresas da Ásia-Pacífico estão fechando a lacuna ao modernizar sistemas legados em resposta a regulamentações locais em rápida evolução. Os fornecedores que combinam inteligência artificial, processamento de dados em tempo real e taxonomias de risco unificadas estão conquistando uma parcela crescente de novos contratos, à medida que os compradores consolidam soluções pontuais díspares em centros centrais.

Principais Conclusões do Relatório

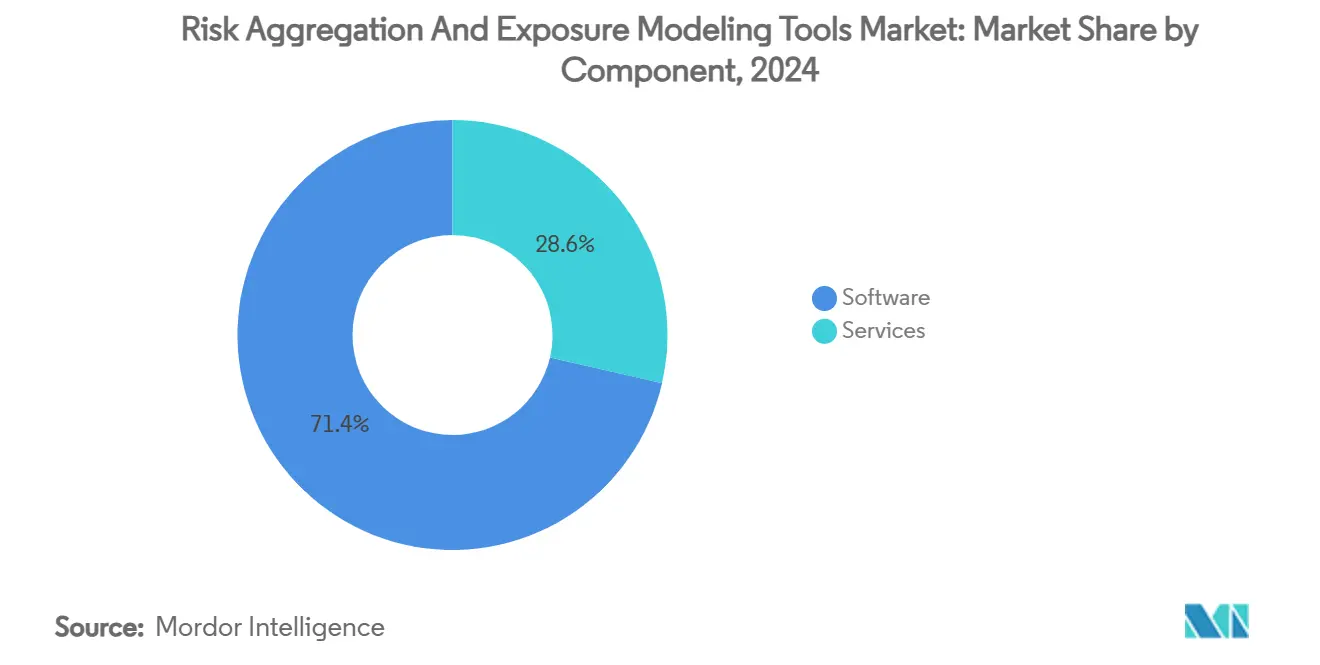

- Por componente, o Software representou 71,4% da participação do mercado de ferramentas de agregação de riscos e modelagem de exposição em 2024, enquanto os Serviços têm projeção de registrar um CAGR de 16,1% até 2030.

- Por modo de implantação, as ofertas baseadas em nuvem comandaram 64,3% do tamanho do mercado de ferramentas de agregação de riscos e modelagem de exposição em 2024 e estão avançando a um CAGR de 15,6% até 2030.

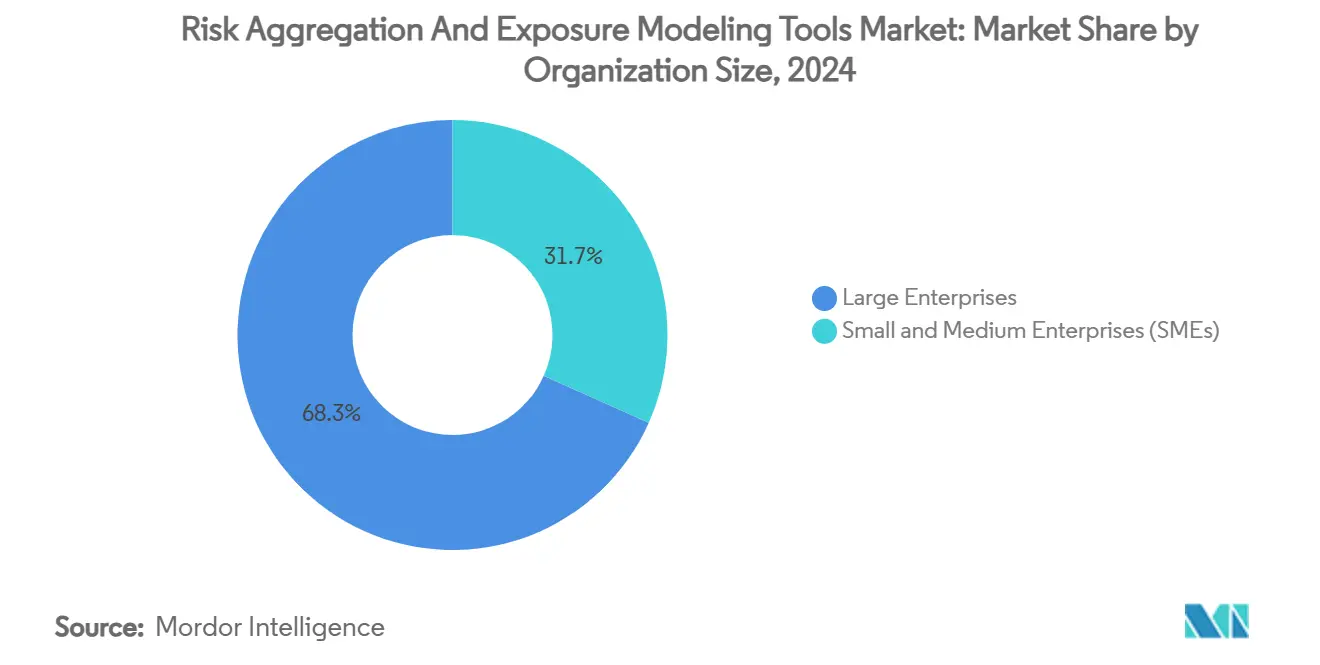

- Por tamanho de organização, as Grandes Empresas detiveram 68,3% da receita de 2024, enquanto as Pequenas e Médias Empresas têm previsão de expandir a um CAGR de 17,1% entre 2025 e 2030.

- Por setor do usuário final, Serviços Bancários, Financeiros e Seguros capturaram 46,2% da participação de receita em 2024; Saúde e Ciências da Vida têm projeção de crescer a um CAGR de 18,1% até 2030.

- Por geografia, a América do Norte liderou com 41,2% de participação de mercado em 2024, enquanto a Ásia-Pacífico registra o ritmo mais rápido com um CAGR de 16,6% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Agregação de Riscos e Modelagem de Exposição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para agregação unificada de dados de risco | +2.8% | Global, com ênfase na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Explosão de dados em tempo real e portfólios complexos | +2.1% | Global, concentrado nos principais centros financeiros | Curto prazo (≤ 2 anos) |

| Rápida transição para motores de risco nativos em nuvem | +1.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escalada de incidentes cibernéticos e de risco operacional | +1.7% | Global, particularmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Integração de testes de estresse climático-ESG | +1.4% | UE e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelagem de exposição a catástrofes habilitada por IoT | +0.8% | Ásia-Pacífico e América do Norte, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para agregação unificada de dados de risco

Os requisitos do Basileia III Endgame que entram em vigor a partir de julho de 2025 obrigam os bancos dos Estados Unidos com ativos acima de USD 100 bilhões a reformular as estruturas de linhagem de dados e de relatórios. A orientação do Banco Central Europeu de 2024 sublinha expectativas semelhantes para taxonomias consistentes, armazenamento estável de dados e reconciliação pronta para auditoria. Os supervisores estão penalizando abertamente as arquiteturas fragmentadas, o que acelera a demanda empresarial por plataformas capazes de agregar métricas de mercado, crédito, liquidez e operacionais sob um único esquema. Como resultado, o mercado de ferramentas de agregação de riscos e modelagem de exposição está testemunhando gastos prioritários em camadas de governança de metadados, ferramentas de rastreamento de linhagem e mecanismos de validação baseados em regras. Os fornecedores capazes de fornecer modelos regulatórios pré-configurados ganham vantagem nos ciclos de aquisição dominados por prazos de conformidade rigorosos.

Explosão de dados em tempo real e portfólios complexos

A transição do processamento em lote para o processamento em fluxo reduz as janelas de reconciliação noturna de horas para minutos, permitindo que as equipes precifiquem exposições emergentes antes que os mercados se movam.[1]Confluent, "Como a Maior Câmara de Compensação de Opções do Mundo Migrou do Processamento em Lote para o Processamento em Fluxo para Gerenciar Riscos," current.confluent.io Os grandes negociantes do lado vendedor agora ingerem dados em nível de tick em ações, renda fixa e derivativos em motores unificados que calculam o valor em risco de forma contínua. Os investidores institucionais seguem o mesmo caminho, pois os mandatos multiproduto borram as fronteiras entre classes de ativos e criam conjuntos de dados extensos. O monitoramento contínuo eleva as expectativas por painéis intuitivos que destacam anomalias instantaneamente, impulsionando o mercado de ferramentas de agregação de riscos e modelagem de exposição em direção a arquiteturas orientadas a eventos. Os provedores que otimizam análises em memória e escalonamento horizontal alcançam ganhos de desempenho mensuráveis, traduzindo-se em vitórias competitivas entre usuários sensíveis à latência.

Rápida transição para motores de risco nativos em nuvem

A adoção da nuvem tornou-se o caminho padrão para novas implementações, pois o preço por assinatura alinha os custos aos volumes de negócios e evita desembolsos de capital. O Treasury and Risk Manager Quantum Cloud Edition exemplifica essa trajetória ao oferecer capacidade de computação elástica para simulações de Monte Carlo e testes de estresse sob demanda. Criptografia robusta, opções de residência de dados e controles de acesso granulares ajudam as instituições financeiras a satisfazer as expectativas regulatórias enquanto aproveitam microsserviços em contêineres para atualizações mais rápidas. Esses atributos sustentam uma curva de crescimento de dois dígitos que mantém o mercado de ferramentas de agregação de riscos e modelagem de exposição bem à frente das médias gerais de software empresarial. A tendência também fomenta um ecossistema de serviços em que os integradores de sistemas empacotam aceleradores de migração, ambientes de sandbox e validação de modelos gerenciada.

Escalada de incidentes cibernéticos e de risco operacional

A interrupção da CrowdStrike em julho de 2024 infligiu mais de USD 5 bilhões em perdas diretas e perturbou 8,5 milhões de endpoints, colocando a resiliência operacional no topo das agendas dos conselhos de administração.[2]Harvard Business Review, "O que a Falha da CrowdStrike em 2024 Pode nos Ensinar sobre Risco Cibernético," hbr.org Os reguladores responderam exigindo avaliações transparentes de risco de terceiros e monitoramento contínuo de controles, estimulando uma implantação mais ampla de plataformas integradas que correlacionam telemetria cibernética com métricas de exposição financeira. As seguradoras na região da Ásia-Pacífico aumentaram as taxas de prêmio, sinalizando um mecanismo de precificação que recompensa as organizações capazes de evidenciar estruturas de risco maduras. Esse clima posiciona as soluções de domínio cruzado que unificam dados de risco tecnológico, operacional e reputacional no centro dos roteiros empresariais, impulsionando a velocidade geral do mercado de ferramentas de agregação de riscos e modelagem de exposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.9% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Obstáculos de privacidade de dados e soberania | -1.2% | UE e Ásia-Pacífico como núcleo, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Escassez de talentos em ciência de dados de risco e IA | -1.1% | Global, aguda na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Auditorias de risco de modelos estão desacelerando a implantação de IA Generativa | -0.7% | América do Norte e UE, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implementação e integração

O custo total de propriedade ainda desafia os compradores do mercado intermediário. As taxas iniciais de licença, a migração de dados e o treinamento de usuários frequentemente excedem os limites orçamentários internos, especialmente quando os sistemas legados carecem de interfaces padrão. Estudos da Organização para a Cooperação e Desenvolvimento Económico confirmam que muitas PMEs ainda desconhecem os incentivos públicos que poderiam compensar os investimentos em tecnologia.[3]Organização para a Cooperação e Desenvolvimento Económico, "Digitalização das PMEs para Gerenciar Choques e Transições," oecd.org Os fornecedores responderam com módulos escalonados, preços baseados em uso e aplicativos de marketplace, mas os pacotes de personalização e relatórios regulatórios mantêm as taxas de projeto elevadas. Essas realidades atrasam as decisões de aquisição e restringem a adoção, de outra forma rápida, do mercado de ferramentas de agregação de riscos e modelagem de exposição entre organizações menores.

Obstáculos de privacidade de dados e soberania

As instituições financeiras que operam em múltiplas jurisdições devem aderir a regras conflitantes sobre onde os dados podem residir e como podem ser processados. O Regulamento de Resiliência Operacional Digital da Europa impõe supervisão rigorosa sobre provedores de TIC terceirizados, forçando os bancos a renegociar contratos de nuvem e realizar avaliações de risco abrangentes.[4]Wolters Kluwer, "Como Construir Parcerias Sólidas entre Bancos e Fintechs: Oportunidades, Riscos e Considerações de Conformidade," wolterskluwer.com Na região da Ásia-Pacífico, as cláusulas de localização de dados proliferam na China, na Índia e na Indonésia, complicando as arquiteturas multilocatário. Para permanecerem em conformidade, os fornecedores constroem centros de dados regionais, introduzem criptografia com chave própria do cliente e obtêm certificação sob múltiplos padrões. Esses ajustes prolongam os cronogramas de implantação e aumentam os custos operacionais, moderando o crescimento nos segmentos do mercado de ferramentas de agregação de riscos e modelagem de exposição que dependem de fluxos de dados transfronteiriços contínuos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração dos Serviços Impulsiona a Evolução da Plataforma

O Software continuou a dominar os gastos em 2024, capturando 71,4% da participação do mercado de ferramentas de agregação de riscos e modelagem de exposição, à medida que as empresas priorizavam motores de análise robustos e interfaces de relatórios padronizadas. No entanto, o segmento de Serviços registrou a trajetória mais rápida, avançando a um CAGR de 16,1% até 2030, pois as organizações dependiam de expertise externa para configurar modelos de aprendizado de máquina, automatizar o rastreamento de linhagem e validar resultados regulatórios. Os bancos maiores utilizam horas de consultoria para mapear portfólios complexos em taxonomias unificadas, enquanto as seguradoras recorrem a serviços gerenciados para o reajuste de modelos durante ciclos de subscrição voláteis. A mudança resultante significa que uma parcela crescente da receita de 2030 será proveniente de integração, treinamento e otimização contínua, em vez de taxas de licença puras.

A demanda por ofertas de consultoria e serviços gerenciados decorre do reconhecimento de que a tecnologia por si só não mitiga o risco sem governança, qualidade de dados e adoção pelos usuários. O programa de modernização do Union Bank of India demonstra o padrão: extensos serviços profissionais sustentaram a implantação dos módulos SAS IRM, produzindo eficiências mensuráveis de capital regulatório e painéis de indicadores-chave de risco em tempo real. Em outras regiões, os prestadores de serviços de saúde retêm especialistas para incorporar controles de privacidade por design, enquanto as concessionárias de energia contratam consultores de segurança cibernética para calibrar modelos de resiliência operacional. Essas tendências reforçam o papel estratégico dos portfólios de serviços na sustentação do crescimento em todo o mercado de ferramentas de agregação de riscos e modelagem de exposição.

Por Modo de Implantação: A Transformação para a Nuvem se Acelera

As soluções baseadas em nuvem representaram 64,3% da receita de 2024, sublinhando como a entrega por assinatura e a computação elástica tornaram-se mainstream para cargas de trabalho de missão crítica. O segmento tem projeção de entregar um CAGR de 15,6% até 2030, refletindo o apetite dos usuários por análises em tempo real sem incorrer em ciclos de atualização de hardware. Pela primeira vez, até mesmo os testes de estresse e as simulações de Monte Carlo de alto volume estão migrando para plataformas em contêineres que ativam grandes clusters apenas quando as cargas de pico o exigem. Essa eficiência persuade os comitês de auditoria de que os perfis de custo da nuvem agora se alinham com as disciplinas rigorosas de planejamento de capital.

As instalações locais persistem entre as instituições sujeitas a regras explícitas de residência de dados ou mandatos de rede isolada. Esses usuários preferem padrões híbridos nos quais conjuntos de dados sensíveis permanecem atrás de firewalls, enquanto cenários menos confidenciais são executados na nuvem pública. A implantação do Treasury GPT ilustra um meio-termo, incorporando um copiloto de IA dentro de um módulo de tesouraria em SaaS, mas permitindo que os dados permaneçam dentro da zona de soberania escolhida pelo cliente. A implantação flexível mantém o mercado de ferramentas de agregação de riscos e modelagem de exposição acessível a bancos, seguradoras e empresas cujos conselhos exigem controle personalizável sobre o armazenamento de dados, ao mesmo tempo em que se beneficiam da escalabilidade por pagamento conforme o uso.

Por Tamanho de Organização: A Adoção pelas PMEs Impulsiona a Expansão do Mercado

As Grandes Empresas controlaram 68,3% do faturamento de 2024 devido às suas exposições consideráveis e orçamentos de conformidade estabelecidos. No entanto, a demanda das PMEs tem projeção de aumentar a um CAGR de 17,1% até 2030, à medida que os preços por assinatura e os modelos pré-configurados reduzem as barreiras de entrada. Fabricantes de médio porte, bancos regionais e fintechs agora adquirem pacotes iniciais que integram registros de risco centrais com fluxos de trabalho automatizados de incidentes. Essa tendência representa uma das forças democratizantes mais significativas dentro do mercado de ferramentas de agregação de riscos e modelagem de exposição.

Os dados de pesquisa revelam que 74% dos entrevistados do mercado intermediário planejam aumentar os gastos com tecnologia, apesar dos recursos limitados internos de ciência de dados. Os fornecedores abordam a lacuna de competências ao incluir construtores de fluxo de trabalho de baixo código e análises guiadas, reduzindo a implantação para semanas em vez de meses. Em paralelo, os programas de subsídios governamentais incentivam as PMEs a modernizar os controles cibernéticos e operacionais, tornando o financiamento de conformidade mais acessível. Coletivamente, esses fatores desbloqueiam novos pools de receita e diversificam a base de clientes em todo o mercado de ferramentas de agregação de riscos e modelagem de exposição.

Por Setor do Usuário Final: A Emergência da Saúde Remodela a Demanda

O setor de Serviços Bancários, Financeiros e Seguros manteve a liderança com 46,2% do faturamento de 2024, impulsionado por regimes rigorosos de capital regulatório e operações de negociação sofisticadas que exigem métricas de exposição granulares. No entanto, Saúde e Ciências da Vida tem previsão de superar todos os segmentos com um CAGR de 18,1%, impulsionado pela sensibilidade dos dados de pacientes, pela complexidade dos ensaios clínicos e por relatórios mais rigorosos sobre eventos de segurança de produtos. Os hospitais precisam de painéis unificados que rastreiem a higiene cibernética de fornecedores terceirizados, enquanto as empresas de biotecnologia modelam interrupções de fornecimento para compostos sensíveis à temperatura. Esses requisitos impulsionam o mercado de ferramentas de agregação de riscos e modelagem de exposição para áreas funcionais historicamente atendidas por ferramentas de conformidade de nicho.

Os usuários de energia, utilidades e manufatura estão incorporando fatores de risco ESG juntamente com métricas operacionais tradicionais. A automação generalizada, os sensores de IoT e a integração de energias renováveis introduzem novos modos de falha que superam os processos manuais de planilhas. Plataformas integradas capazes de ingerir feeds SCADA e sobrepor inteligência de ameaças em tempo real começaram a substituir sistemas isolados de gestão de segurança. Essa convergência sublinha o escopo em expansão do mercado de ferramentas de agregação de riscos e modelagem de exposição além dos casos de uso puramente financeiros.

Análise Geográfica

A América do Norte permanece o maior contribuinte regional, representando 41,2% dos gastos de 2024. Os prazos do Basileia III Endgame e um denso ecossistema regulatório abrangendo o Federal Reserve, o FDIC e o OCC sustentam a urgência empresarial para agregação unificada de dados e governança de risco de modelos. As instituições dos Estados Unidos continuam a pilotar IA generativa para o design de cenários, enquanto os bancos canadenses priorizam exercícios de cenários relacionados ao clima sob as diretrizes do OSFI. O robusto cenário de fintechs e a profunda adoção da nuvem consolidam ainda mais a posição de liderança da região no mercado de ferramentas de agregação de riscos e modelagem de exposição.

A Ásia-Pacífico registra o maior impulso, expandindo-se a um CAGR de 16,6% até 2030. Os conglomerados financeiros chineses estão modernizando os motores de crédito e liquidez para se alinhar aos padrões globais, enquanto os megabancos japoneses adaptam as calculadoras de risco de mercado para atender às expectativas da Agência de Serviços Financeiros local. Os bancos do setor público da Índia implantam módulos de risco operacional hospedados na nuvem para lidar com os crescentes volumes de pagamentos digitais. Os grupos de seguros em Singapura e na Austrália aumentam a demanda por quantificação de risco cibernético à medida que as perdas de subscrição aumentam. As frequentes catástrofes naturais, causando USD 65 bilhões em perdas econômicas somente em 2023, amplificam a necessidade de modelos de eventos probabilísticos e impulsionam a receita incremental para a participação da região no mercado de ferramentas de agregação de riscos e modelagem de exposição.

A Europa apresenta crescimento estável à medida que o Regulamento de Resiliência Operacional Digital, o RGPD e o futuro Basileia 3.1 adicionam camadas de complexidade de conformidade. As instituições na Alemanha, França e Países Baixos adotam soluções em nuvem hospedadas em regiões soberanas para satisfazer os mandatos de privacidade de dados, ao mesmo tempo em que aproveitam a computação elástica para testes de estresse climático. O Reino Unido mantém uma vantagem de inovação, pilotando sandboxes de governança de modelos habilitados por IA sob as iniciativas de tecnologia regulatória da Autoridade de Conduta Financeira. Embora a fragmentação regional complique as implantações transfronteiriças, as arquiteturas flexíveis e os pacotes de relatórios multijurisdicionais mantêm o mercado de ferramentas de agregação de riscos e modelagem de exposição competitivo em todo o continente.

Cenário Competitivo

O ecossistema de fornecedores é moderadamente fragmentado, com os líderes de plataforma controlando uma parcela considerável, mas não dominante, da receita total. SAS Institute, Oracle, IBM, Wolters Kluwer e FIS ancoram o nível superior por meio de amplos portfólios de produtos, mapeamentos regulatórios comprovados e infraestruturas de nuvem escaláveis. A SAS garantiu as principais classificações nas categorias de IA para Serviços Bancários e Risco de Modelos, reforçando sua reputação por análises avançadas que sustentam a tomada de decisões em toda a empresa. A Wolters Kluwer aproveita a profunda inteligência regulatória para diferenciar suas estruturas integradas de conformidade.

Os especialistas emergentes concentram-se em profundidade vertical ou inovação em usabilidade. A Protecht, por exemplo, captou USD 280 milhões em março de 2025 para expandir sua plataforma de baixo código voltada para empresas do mercado intermediário com fluxos de trabalho de integração rápida. A aquisição da Resolver pela Kroll em dezembro de 2024 exemplifica a consolidação, pois as empresas de consultoria combinam propriedade intelectual de software com conhecimento de consultoria para oferecer pacotes integrados. As pilhas de análise de código aberto e as estruturas com API em primeiro lugar também criam caminhos para que os participantes de fintechs criem microsserviços que se integram a plataformas maiores.

A dinâmica competitiva agora se centra na otimização da nuvem, em assistentes de IA incorporados e em marketplaces de aplicativos extensíveis, em vez de paridade de recursos. Os fornecedores que adotam plenamente a orquestração Kubernetes e os pipelines de entrega contínua atualizam os modelos semanalmente em vez de trimestralmente, reduzindo o tempo de obtenção de valor e melhorando a fidelização. As parcerias estratégicas com provedores de nuvem em hiperescala desbloqueiam canais de co-venda e certificações de conformidade conjuntas, acelerando o alcance global. À medida que as empresas consolidam contratos, o mercado de ferramentas de agregação de riscos e modelagem de exposição recompensa os fornecedores que oferecem serviços abrangentes de ciclo de vida, desde a consultoria até o ajuste pós-implementação, em detrimento dos fornecedores de produtos pontuais que dependem exclusivamente da receita de licenças.

Líderes do Setor de Ferramentas de Agregação de Riscos e Modelagem de Exposição

SAS Institute Inc.

Oracle Corporation

IBM Corporation

SAP SE

Fidelity National Information Services, Inc. (FIS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FIS lançou o Treasury and Risk Manager Quantum Cloud Edition para oferecer visibilidade em tempo real das posições de caixa e risco.

- Abril de 2025: A FIS concordou em adquirir o negócio de Soluções para Emissores da Global Payments por USD 12 bilhões, visando sinergias anuais de USD 125 milhões.

- Março de 2025: A FIS lançou o Treasury GPT, conquistando o prêmio "Melhor Inovação em Solução de IA" no Treasury Management International Awards.

- Março de 2025: A Protecht captou USD 280 milhões em novo financiamento, elevando o investimento total para USD 322 milhões.

Escopo do Relatório Global do Mercado de Ferramentas de Agregação de Riscos e Modelagem de Exposição

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e Seguros |

| Energia e Utilidades |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros (Telecomunicações, Mídia, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e Seguros | ||

| Energia e Utilidades | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Outros (Telecomunicações, Mídia, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo (CCG) | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de ferramentas de agregação de riscos e modelagem de exposição em 2025?

O tamanho do mercado de ferramentas de agregação de riscos e modelagem de exposição é avaliado em USD 16,75 bilhões em 2025.

Qual taxa de crescimento é esperada para o software de gestão de riscos até 2030?

O mercado tem projeção de registrar um CAGR de 12,73%, atingindo USD 30,50 bilhões até o final de 2030.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem estão crescendo a um CAGR de 15,6%, pois as empresas buscam arquiteturas escaláveis e econômicas.

Por que a demanda na área de saúde está crescendo tão rapidamente?

As regras de proteção de dados de pacientes, a supervisão de ensaios clínicos e as crescentes ameaças de segurança cibernética estão impulsionando um CAGR de 18,1% na adoção no setor de saúde.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera a expansão regional com um CAGR de 16,6%, impulsionada pela modernização regulatória e pelo crescimento do banco digital.

Qual é o principal desafio para a adoção pelas PMEs?

Os altos custos de implementação e integração permanecem a principal barreira, embora as ofertas de assinatura modulares estejam começando a reduzir os obstáculos de entrada.

Página atualizada pela última vez em: