Tamanho e Participação do Mercado de Produtos Lácteos do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

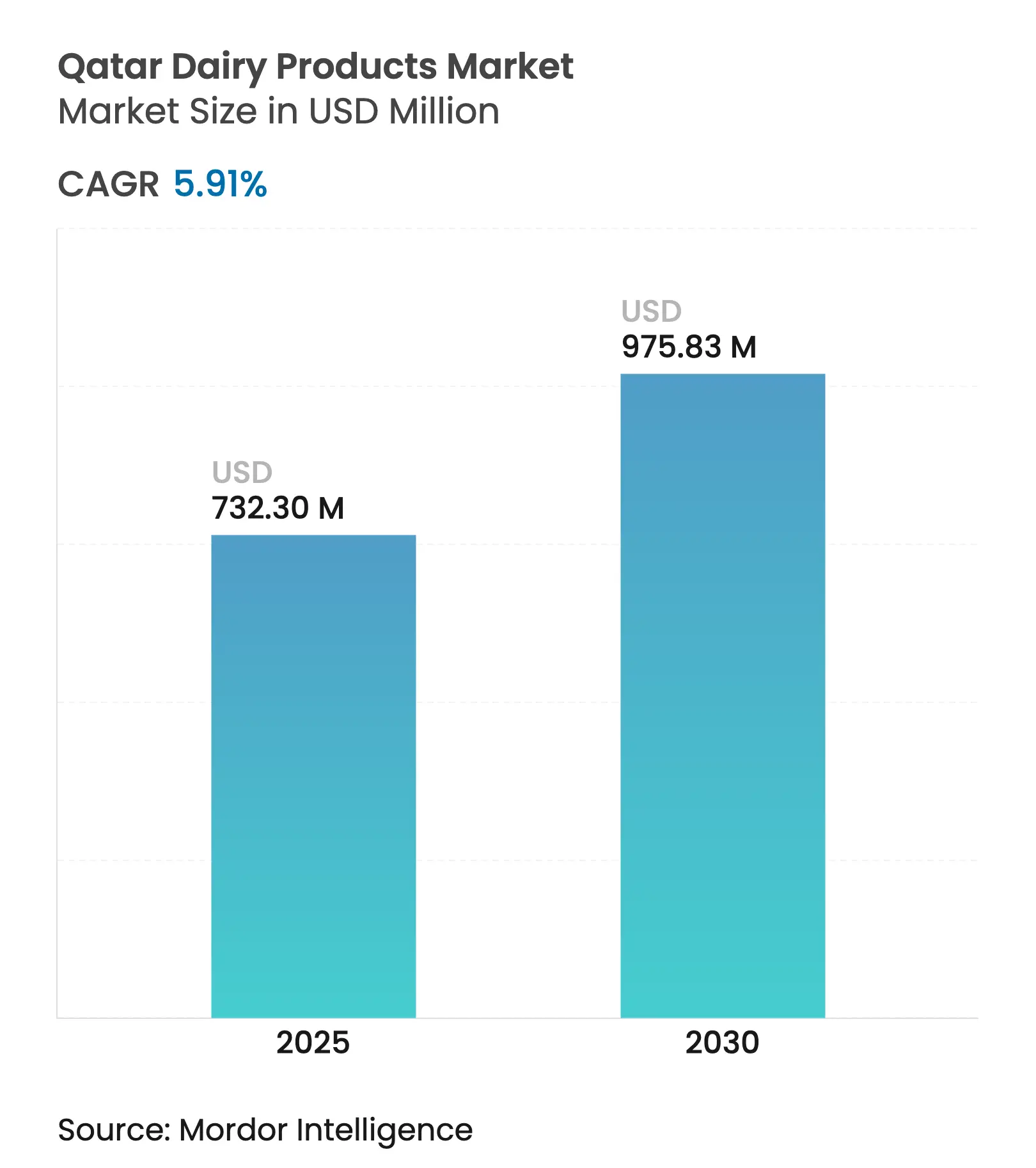

| Tamanho do Mercado (2025) | 732.30 Milhões de dólares |

| Tamanho do Mercado (2030) | 975.83 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.91% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Lácteos do Qatar por Mordor Intelligence

O tamanho do mercado de produtos lácteos do Qatar atingiu USD 732,30 milhões em 2025 e deverá crescer para USD 975,83 milhões até 2030, a um CAGR de 5,91%. O crescimento do mercado é sustentado por mudanças demográficas, políticas governamentais e mudanças nas preferências dos consumidores. A crescente população do Qatar, com uma alta proporção de expatriados, continua a impulsionar o aumento do consumo per capita de laticínios e a demanda por produtos lácteos diversificados. O foco do governo na produção doméstica de laticínios e na autossuficiência ajudou o Qatar a se desenvolver como um centro regional de produção de laticínios, com investimentos em tecnologia agrícola, instalações de processamento e infraestrutura de cadeia de suprimentos. O mercado apresenta demanda crescente por produtos lácteos premium, orgânicos e funcionais, refletindo as preferências dos consumidores abastados e conscientes da saúde no Qatar. A adoção de sistemas de controle climático, ordenha automatizada e tecnologias de agricultura de precisão melhora a eficiência operacional no clima desafiador do Qatar. O ambiente regulatório mantém padrões de qualidade e segurança dos produtos, beneficiando empresas que implementam medidas rigorosas de controle de qualidade.

Principais Conclusões do Relatório

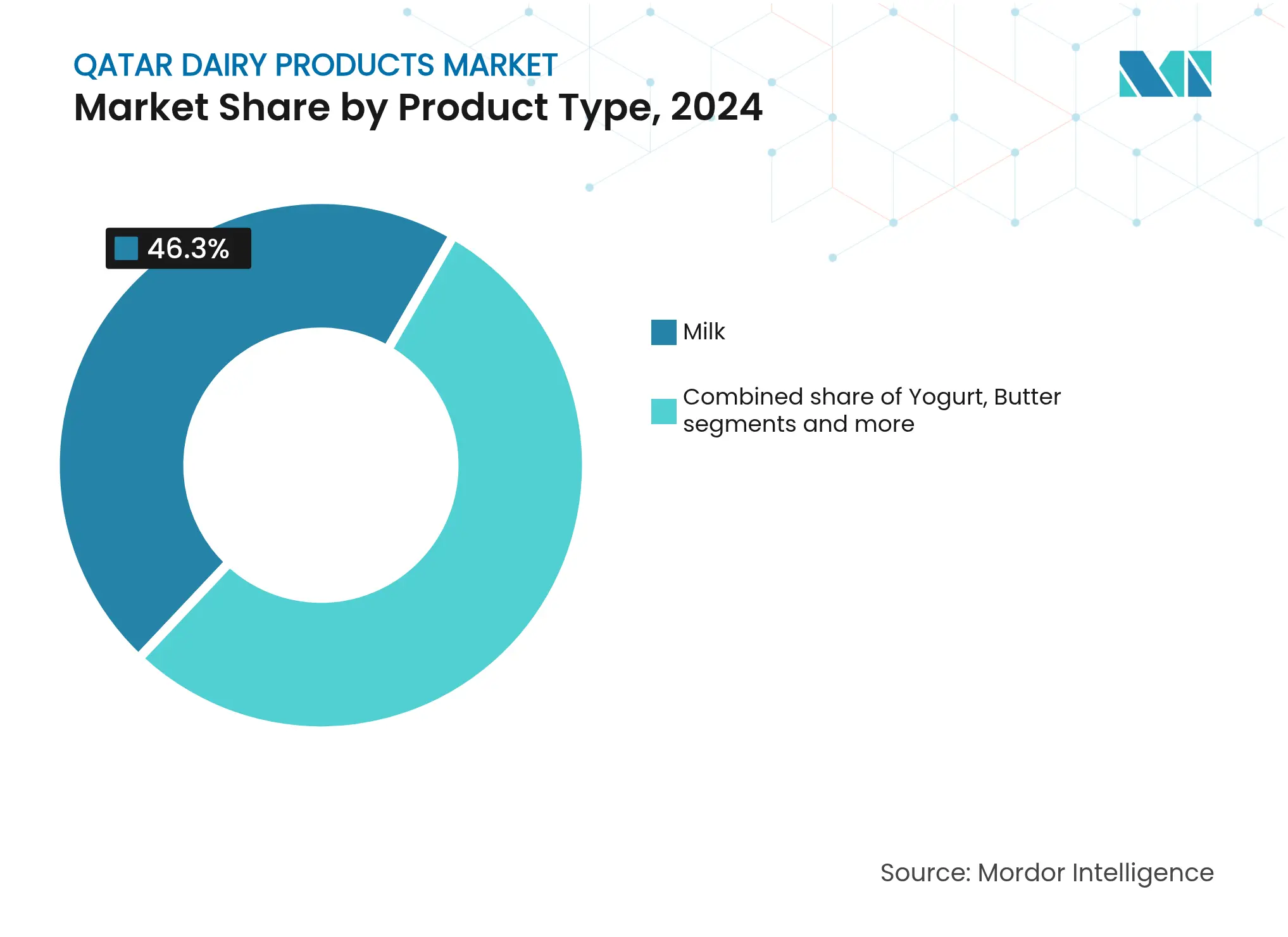

- Por categoria de produto, o leite liderou com 46,30% da participação no mercado de produtos lácteos do Qatar em 2024, enquanto o iogurte tem previsão de registrar o maior crescimento a um CAGR de 6,93% até 2030.

- Por fonte, o leite de vaca dominou com 81,21% do tamanho do mercado de produtos lácteos do Qatar em 2024, enquanto o leite de camelo deve avançar a um CAGR de 8,82% no período de 2025 a 2030.

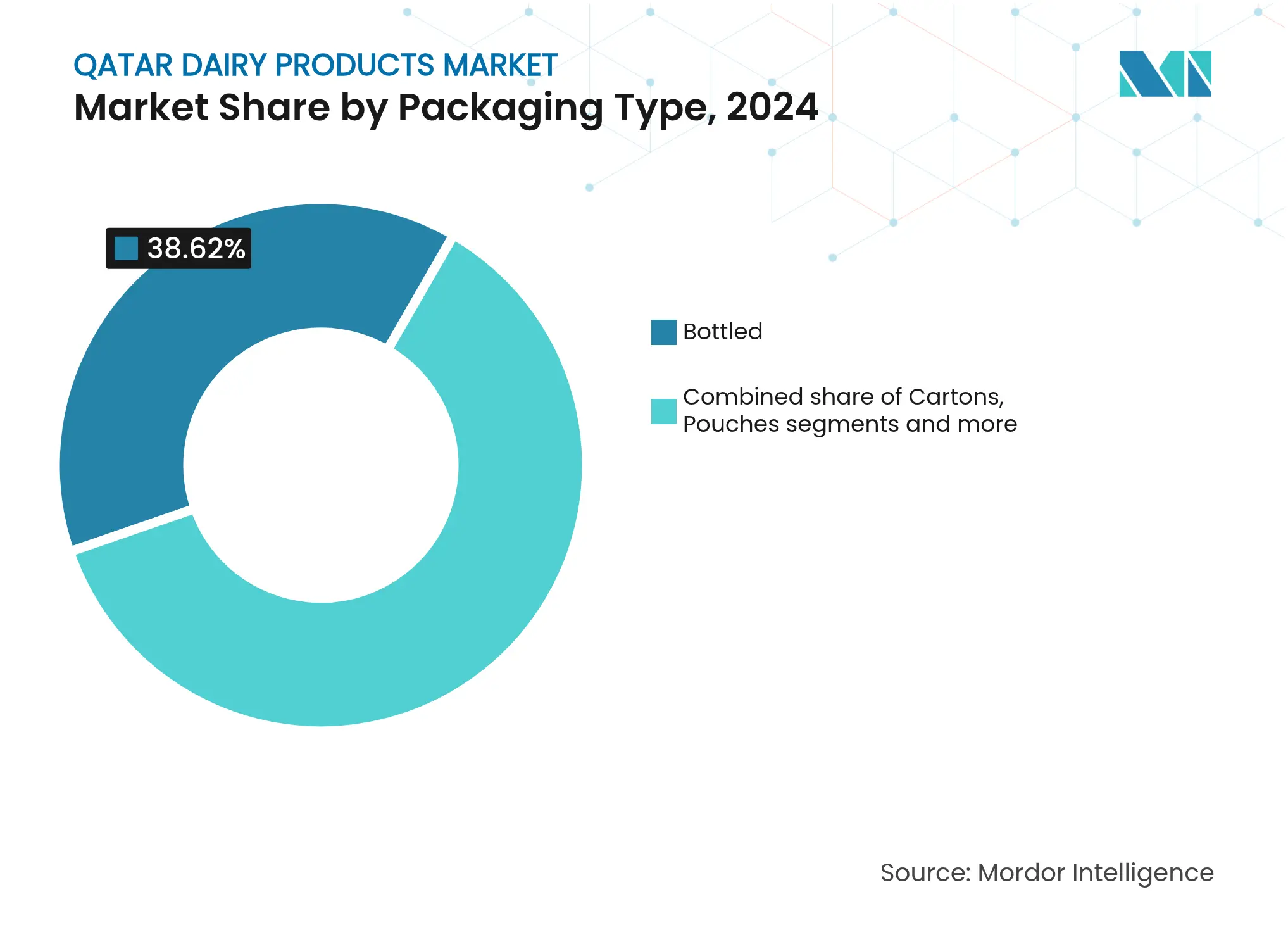

- Por tipo de embalagem, os formatos em garrafa capturaram 46,30% de participação em 2024, e potes e copos devem registrar a expansão mais rápida a um CAGR de 7,53% até 2030.

- Por canal de distribuição, os pontos de venda off-trade responderam por 76,28% da participação no mercado de produtos lácteos do Qatar em 2024, enquanto as vendas on-trade devem crescer a um CAGR de 8,01% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Lácteos do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo per capita de laticínios impulsionado pelo crescimento populacional e pela demografia de expatriados | +1.7% | Nacional, concentrado na área metropolitana de Doha | Médio prazo (2 a 4 anos) |

| Consciência da Saúde e Demanda por Opções Ricas em Nutrição | +1.6% | Nacional, com segmentos premium em centros urbanos | Longo prazo (≥ 4 anos) |

| Disponibilidade Crescente de Produtos Lácteos Orgânicos | +0.8% | Em todo o Qatar, adoção inicial em Doha e Al Rayyan | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais para a autossuficiência doméstica em laticínios | +1.4% | Nacional, com expansão das principais instalações de produção | Longo prazo (≥ 4 anos) |

| Inovação e Diversificação de Produtos apoiam o crescimento do mercado | +1.0% | Em todo o Qatar, concentrado em segmentos de varejo premium | Médio prazo (2 a 4 anos) |

| Adoção de Tecnologias Avançadas de Produção Leiteira | +0.7% | Nacional, com foco nas principais instalações de produção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo Per Capita de Laticínios Impulsionado pelo Crescimento Populacional e pela Demografia de Expatriados

O aumento do consumo per capita de laticínios no Qatar é impulsionado principalmente pelo significativo crescimento populacional e pela diversidade demográfica dos expatriados. De acordo com o Ministério das Relações Exteriores, a população do Qatar atingiu aproximadamente 3,1 milhões em 2024, apresentando crescimento substancial devido às oportunidades econômicas e ao desenvolvimento de infraestrutura que atraem expatriados [1]Fonte: Ministério das Relações Exteriores, "Fatos e Informações Principais", https://mofa.gov.qa. A comunidade de expatriados, que forma a maioria da população, traz preferências alimentares variadas que aumentam a demanda por produtos lácteos diversificados. A combinação de crescimento populacional, alta penetração da internet e urbanização cria um ambiente de varejo moderno que melhora o acesso a produtos lácteos, contribuindo para um maior consumo per capita. A população em expansão, particularmente os expatriados em idade ativa, influencia diretamente o aumento do consumo de leite fresco, iogurte, queijo e produtos lácteos de valor agregado. Uma base de consumidores jovem e diversificada que adota tanto produtos lácteos tradicionais quanto novos apoia ainda mais o crescimento do mercado.

Consciência da Saúde e Demanda por Opções Ricas em Nutrição

O segmento demográfico de alta renda do Qatar exibe uma pronunciada consciência da saúde, o que gera demanda substancial por produtos lácteos funcionais e premium com propriedades nutricionais aprimoradas. A base de consumidores abastados demonstra clara preferência por benefícios à saúde em detrimento de considerações de custo, estabelecendo um mercado robusto para iogurtes probióticos, leite orgânico e formulações lácteas especializadas. Programas de saúde iniciados pelo governo aumentam sistematicamente a conscientização pública sobre o papel fundamental da nutrição na prevenção de doenças relacionadas ao estilo de vida prevalentes nos países do Golfo. Os produtos de leite de camelo demonstram crescente penetração de mercado devido à sua composição nutricional distinta, especificamente o elevado teor de vitamina C e as documentadas propriedades anti-inflamatórias, atraindo consumidores que buscam soluções tradicionais de saúde baseadas em evidências. Essas preferências estabelecidas dos consumidores facilitam estruturas de precificação premium e estimulam a inovação de produtos no mercado de laticínios do Qatar.

Iniciativas Governamentais para a Autossuficiência Doméstica em Laticínios

As iniciativas governamentais para a autossuficiência doméstica em laticínios impulsionam o Mercado de Produtos Lácteos do Qatar. O Qatar investiu no desenvolvimento de sua indústria leiteira local para reduzir a dependência de importações e garantir um fornecimento estável de produtos lácteos frescos. Essas iniciativas incluem a expansão da infraestrutura de produção leiteira, a implementação de estábulos com controle climático e sistemas de ordenha automatizados, e o estabelecimento de novos empreendimentos. O governo concentra-se em fortalecer as cadeias de suprimentos, promover pesquisas em produção leiteira e incentivar a participação do setor privado para aumentar a capacidade doméstica. A Estratégia Nacional de Segurança Alimentar 2030 do Estado do Qatar, lançada em dezembro de 2024, demonstra esses esforços. Essa estratégia visa fortalecer a segurança alimentar da nação priorizando a autossuficiência em setores-chave, incluindo laticínios. Ela delineia metas específicas para aumentar a capacidade de produção local, melhorar a gestão de recursos e aprimorar a inovação para atender à crescente demanda impulsionada pelo crescimento populacional e pelas preferências dos consumidores em evolução.

Adoção de Tecnologias Avançadas de Produção Leiteira

O setor de produção leiteira no Qatar necessita de implementação tecnológica para aprimorar a eficiência operacional e os padrões de qualidade dos produtos. As instalações operacionais da Baladna incorporam sistemas abrangentes de resfriamento, infraestrutura de ordenha automatizada e sistemas de gestão nutricional baseados em precisão para sustentar os níveis de produção. A implementação de redes de sensores IoT e sistemas de análise de dados facilita o monitoramento sistemático dos parâmetros de saúde animal, condições ambientais e métricas de produção, otimizando assim a eficiência operacional e garantindo a adesão aos protocolos de bem-estar animal. A integração de protocolos sistemáticos de gestão de alimentação permite uma qualidade de produção consistente que se alinha com os padrões internacionais. A infraestrutura tecnológica nas operações de processamento e embalagem garante a segurança e a longevidade dos produtos. Esses investimentos tecnológicos estabelecem barreiras significativas à entrada no mercado, ao mesmo tempo em que posicionam o Qatar como um participante significativo nas operações contemporâneas de produção leiteira no mercado regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Terras Agrícolas e Clima Severo | -1.0% | Nacional, afetando todas as instalações de produção | Longo prazo (≥ 4 anos) |

| Altos Custos Operacionais e Escassez de Recursos | -0.9% | Em todo o Qatar, concentrado nas operações de produção | Médio prazo (2 a 4 anos) |

| Regulamentações e Padrões de Qualidade Rigorosos | -0.6% | Nacional, afetando todos os participantes do mercado | Médio prazo (2 a 4 anos) |

| Preocupações dos consumidores com a pegada de carbono da produção leiteira no deserto | -0.5% | Em todo o Qatar, concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terras Agrícolas e Clima Severo

As restrições geográficas impedem significativamente as capacidades de expansão da produção leiteira no Qatar. A limitada extensão territorial da nação, de 11.586 quilômetros quadrados, restringe substancialmente as operações leiteiras em larga escala, exigindo a implementação de metodologias de produção intensiva e sistemas tecnológicos avançados para manter os volumes de produção. A questão crítica da escassez de água obriga o Qatar a depender extensivamente de processos de dessalinização para necessidades agrícolas, resultando em custos operacionais elevados e implicações ambientais. As condições climáticas áridas da região exigem a utilização de infraestrutura de resfriamento de alto consumo energético e instalações com controle climático, aumentando substancialmente os gastos operacionais em comparação com regiões de clima temperado. Essas limitações geográficas exigem a importação de componentes essenciais, incluindo materiais de alimentação e animais reprodutores, estabelecendo assim dependências na cadeia de suprimentos e volatilidade de preços que impactam a viabilidade operacional.

Altos Custos Operacionais e Escassez de Recursos

As limitações de recursos no Qatar geram despesas operacionais substancialmente superiores aos benchmarks globais, impactando as margens de lucro e a acessibilidade ao mercado em todas as operações de laticínios. Os gastos com energia para infraestrutura de controle climático representam um elemento de custo significativo, particularmente durante os períodos de verão, quando as necessidades de resfriamento se intensificam para a manutenção do rebanho e a preservação dos produtos. A dependência da nação em insumos agrícolas importados, incluindo forragens, grãos e suplementos nutricionais, incorpora despesas de transporte e riscos de flutuação cambial nos custos operacionais. A estrutura salarial elevada do Qatar aumenta ainda mais as despesas, especialmente para pessoal agrícola especializado essencial nas instalações leiteiras contemporâneas. Esse quadro financeiro favorece as operações em larga escala por meio de eficiências operacionais, ao mesmo tempo em que estabelece barreiras significativas à entrada para pequenos produtores e novos participantes do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Leite Impulsiona a Base do Mercado

O leite domina o Mercado de Produtos Lácteos do Qatar com uma participação de mercado de 46,30% em 2024, apoiado por iniciativas governamentais e pelo foco do país na segurança alimentar. Os produtores locais, particularmente a Baladna, estabeleceram instalações de produção leiteira e processamento que agora atendem a mais de 95% da demanda de leite fresco do Qatar, reduzindo a dependência de importações. A conscientização dos consumidores sobre saúde aumentou a demanda por variedades de leite orgânico, enriquecido e sem lactose, enquanto as modernas tecnologias de produção melhoraram a qualidade do produto e a vida útil por meio de métodos como o processamento UHT.

O iogurte representa o segmento de crescimento mais rápido do mercado, com projeção de crescimento a um CAGR de 6,93% até 2030. Esse crescimento decorre do aumento da demanda dos consumidores por produtos voltados à saúde, incluindo opções ricas em probióticos, orgânicas e sem aditivos. A expansão do segmento inclui novos desenvolvimentos de produtos, como iogurtes estilo grego e diversas opções de sabores. A preferência dos consumidores por produtos lácteos locais e sustentáveis se fortaleceu, enquanto os produtos de iogurte artesanal e especial ganharam popularidade por meio de canais modernos de varejo e comércio eletrônico. Em 2023, a Baladna expandiu sua linha de produtos introduzindo variantes de iogurte grego, queijo Kashkaval ralado e sucos de longa vida nos sabores néctar de manga e coquetel.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Fonte: Liderança do Leite de Vaca com Potencial de Inovação do Leite de Camelo

O leite de vaca constitui 81,21% do mercado de produtos lácteos do Qatar em 2024. Essa liderança de mercado é atribuída à infraestrutura estabelecida da cadeia de suprimentos, à preferência sustentada dos consumidores e às aplicações abrangentes em leite fluido, queijo, manteiga e produtos de iogurte. As iniciativas governamentais de apoio às operações locais de produção leiteira, a implementação de tecnologias avançadas de produção e as capacidades de processamento otimizadas reforçam a posição de mercado do leite de vaca. A aceitação estabelecida do produto pelos consumidores, a composição nutricional e as extensas aplicações em laticínios mantêm seu papel fundamental no mercado de laticínios do Qatar.

O leite de camelo demonstra substancial potencial de crescimento com um CAGR projetado de 8,82% até 2030. Essa expansão é atribuída ao maior reconhecimento de suas propriedades nutricionais, incluindo composição superior de vitaminas e minerais, e menor alergenicidade em comparação com o leite de vaca. As preferências regionais e o patrimônio cultural do Golfo influenciam a demanda dos consumidores por leite de camelo. De acordo com dados oficiais do Departamento de Assuntos Pecuários do Ministério do Município, a população de camelos atingiu 94.299 em 2024, representando 8% do rebanho, indicando investimento substancial na criação de camelos como fonte sustentável de laticínios [2]Fonte: Ministério do Município, "O setor pecuário do Qatar registra forte crescimento em 2024", https://www.mme.gov.qa/.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Inovação

A embalagem em garrafa constitui 38,62% da participação de mercado em 2024, refletindo a preferência do sofisticado ambiente de varejo do Qatar por apresentação premium e visibilidade do produto. Esse formato de embalagem facilita estratégias de precificação premium e corresponde à dinâmica de mercado orientada para a qualidade do Qatar, compensando os elevados custos de produção. O segmento de embalagens em potes e copos demonstra significativa expansão de mercado a um CAGR de 7,53% até 2030, atribuída ao crescimento nas categorias de produtos de iogurte e às crescentes exigências dos consumidores por produtos em porções controladas.

A embalagem em caixa mantém sua presença no mercado em produtos de longa vida e segmentos a granel, enquanto a embalagem em sachê atende a consumidores orientados para o valor e compradores institucionais. A evolução dos formatos de embalagem corresponde à Visão Nacional do Qatar 2030, que enfatiza a sustentabilidade ambiental e a implementação da economia circular. As tecnologias avançadas de embalagem facilitam a preservação prolongada dos produtos e a proteção aprimorada nas condições de alta temperatura do Qatar, otimizando a eficiência da distribuição e minimizando o desperdício de alimentos. As organizações que investem em soluções de embalagem ambientalmente sustentáveis e designs inovadores atendem efetivamente às necessidades de conveniência dos consumidores, mantendo as considerações ambientais.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Dominância do Varejo com Recuperação da Hospitalidade

Os canais off-trade respondem por 76,28% da participação de mercado no setor de produtos lácteos do Qatar em 2024, impulsionados pela robusta infraestrutura de varejo do país e pelas mudanças nas preferências dos consumidores. Os formatos de varejo moderno, incluindo hipermercados e supermercados, lideram esse cenário de distribuição por meio de uma combinação de varejistas internacionais e redes locais estabelecidas que atendem à diversificada população consumidora do Qatar. O crescimento dos canais de varejo online transformou o segmento off-trade. A infraestrutura digital do Qatar, com 2,68 milhões de usuários de internet e uma taxa de penetração de internet de 99% no início de 2023, de acordo com a Administração Internacional do Comércio, apoia a expansão das plataformas de comércio eletrônico e serviços de entrega [3]Fonte: Administração Internacional do Comércio (ITA), "Guia Comercial do País Qatar", https://www.trade.gov. Essa acessibilidade digital permite que os consumidores adquiram diversos produtos lácteos, desde itens básicos até ofertas premium, por meio de plataformas online com opções de entrega em domicílio.

O segmento on-trade, embora represente uma parcela menor, tem projeção de crescimento a um CAGR de 8,01% até 2030, impulsionado pelas indústrias de hospitalidade e serviços de alimentação em expansão no Qatar. A posição do país como destino para eventos internacionais, incluindo torneios esportivos e conferências, aumenta a demanda por produtos lácteos em restaurantes, cafés, hotéis e serviços de catering. Esse crescimento levou os fornecedores a desenvolver linhas de produtos especializadas com opções de embalagem a granel e ingredientes premium para clientes do setor de serviços de alimentação. O desenvolvimento contínuo da infraestrutura de hospitalidade e das capacidades de organização de eventos apoia ainda mais a expansão do segmento on-trade.

Análise Geográfica

A geografia compacta do Qatar cria dinâmicas de mercado concentradas, com a área metropolitana de Doha respondendo pela maioria do consumo de laticínios. Como centro econômico e populacional do país, Doha abriga aproximadamente 82% da população do Qatar, permitindo distribuição eficiente e penetração de mercado, de acordo com a Revisão da População Mundial. As regiões do norte, incluindo Al Rayyan e Al Khor, beneficiam-se da proximidade com as principais instalações de produção leiteira, enquanto as áreas do sul atendem à demanda industrial e relacionada ao turismo. A localização do Qatar no Golfo Árabe facilita conexões comerciais com mercados regionais, apoiando importações e exportações de produtos lácteos.

A infraestrutura do Qatar, incluindo instalações de cadeia de frio, portos e redes de transporte, garante a distribuição eficiente de produtos lácteos e a manutenção da qualidade. A posição do país como hub de negócios regional atrai empresas internacionais de laticínios que buscam acesso aos mercados do Oriente Médio. Os investimentos governamentais em infraestrutura logística e zonas de livre comércio apoiam tanto o comércio internacional quanto a produção doméstica. A concentração da atividade econômica gera eficiências de distribuição e marketing, ao mesmo tempo em que permite uma supervisão regulatória eficaz e controle de qualidade.

As iniciativas de diversificação econômica do Qatar criam oportunidades para o crescimento do mercado de laticínios por meio do desenvolvimento dos setores de turismo, manufatura e serviços. Os projetos de desenvolvimento e os eventos internacionais geram aumentos temporários de demanda, ao mesmo tempo em que proporcionam benefícios de infraestrutura de longo prazo para o setor de laticínios. Os acordos comerciais e as relações diplomáticas do país fortalecem as capacidades de importação e apoiam as oportunidades de exportação para os produtores domésticos. A estabilidade política e os fundamentos econômicos do Qatar proporcionam condições favoráveis para o investimento e a expansão da indústria de laticínios.

Cenário Competitivo

O mercado de produtos lácteos do Qatar opera com concentração moderada, posicionando-se como um hub regional de laticínios. Enquanto empresas internacionais como Danone, Nestlé e Arla Foods mantêm presença significativa no mercado por meio de redes de distribuição estabelecidas e portfólios de produtos diversificados, os produtores locais detêm a vantagem competitiva, particularmente nas categorias de laticínios frescos. Essa vantagem decorre do apoio governamental, dos investimentos em infraestrutura e das estratégias de integração vertical. A Baladna demonstra essa dominância local ao fornecer mais de 95% das necessidades de leite fresco do Qatar por meio de suas instalações, que abrigam mais de 24.000 vacas da raça Holstein.

Os participantes do mercado se diferenciam por meio de investimentos tecnológicos, incluindo sistemas de controle climático, tecnologias de ordenha automatizada e técnicas de agricultura de precisão. Essas inovações ajudam a superar as desafiadoras condições ambientais do Qatar, ao mesmo tempo em que otimizam a produtividade, reduzem custos e aprimoram o bem-estar animal.

O mercado apresenta potencial significativo em segmentos premium, incluindo laticínios orgânicos, produtos funcionais e formulações especiais que visam os consumidores abastados e conscientes da saúde do Qatar. O quadro regulatório influencia a concorrência no mercado por meio de padrões de qualidade e requisitos de conformidade, beneficiando empresas estabelecidas que mantêm protocolos rigorosos de garantia de qualidade e certificações internacionais.

Líderes do Setor de Produtos Lácteos do Qatar

Baladna

Dandy Company Limited

Arla Foods amba

Danone S.A.

Nestle S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A B.Laban inaugurou sua segunda filial no Qatar. A nova unidade opera na Rua Furousiya em Al Muaither, Doha, oferecendo sobremesas incluindo sorvete.

- Fevereiro de 2025: A LuLu Qatar lançou uma mostra de produtos lácteos britânicos em parceria com o Conselho de Desenvolvimento da Agricultura e Horticultura (AHDB) e o Departamento de Negócios e Comércio (DBT). A iniciativa expande o portfólio de produtos premium da LuLu no mercado varejista do Qatar.

- Fevereiro de 2023: A Baladna, principal produtora de alimentos e laticínios do Qatar, formou uma parceria estratégica com o Grupo Bel, fabricante global de queijos e snacks. A parceria terá início com a produção dos produtos de queijo A Vaca que Ri.

Escopo do Relatório do Mercado de Produtos Lácteos do Qatar

Produtos lácteos ou derivados do leite são um tipo de alimento produzido a partir do leite de mamíferos ou que o contém, mais comumente de bovinos, búfalos d'água, cabras, ovelhas e camelos. O mercado estudado foi segmentado por tipo de produto e canal de distribuição. Por tipo de produto, o mercado é segmentado em queijo, leite, iogurte, manteiga, creme e outros tipos de produtos. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

| Leite |

| Iogurte |

| Manteiga |

| Creme |

| Sorvete e Sobremesas Congeladas |

| Outros Tipos de Produtos |

| Leite de Vaca |

| Leite de Camelo |

| Leite de Cabra e Ovelha |

| Garrafas |

| Caixas |

| Sachês |

| Potes e Copos |

| Outros Tipos de Embalagem |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Leite | |

| Iogurte | ||

| Manteiga | ||

| Creme | ||

| Sorvete e Sobremesas Congeladas | ||

| Outros Tipos de Produtos | ||

| Por Fonte | Leite de Vaca | |

| Leite de Camelo | ||

| Leite de Cabra e Ovelha | ||

| Por Tipo de Embalagem | Garrafas | |

| Caixas | ||

| Sachês | ||

| Potes e Copos | ||

| Outros Tipos de Embalagem | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos lácteos do Qatar?

O mercado está avaliado em USD 732,30 milhões em 2025, com previsão de atingir USD 975,83 milhões até 2030.

Qual é a velocidade de crescimento do mercado de produtos lácteos do Qatar?

Está avançando a um CAGR de 5,91% no período de 2025 a 2030.

Qual produto detém a maior participação no setor de laticínios do Qatar?

O leite fresco lidera com 46,30% de participação, impulsionado pela produção em larga escala da Baladna.

Qual segmento apresenta o crescimento mais rápido?

O iogurte exibe o maior dinamismo, expandindo-se a um CAGR de 6,93% até 2030.

Página atualizada pela última vez em: