Tamanho e Participação do Mercado de Logística de E Commerce da ASEAN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

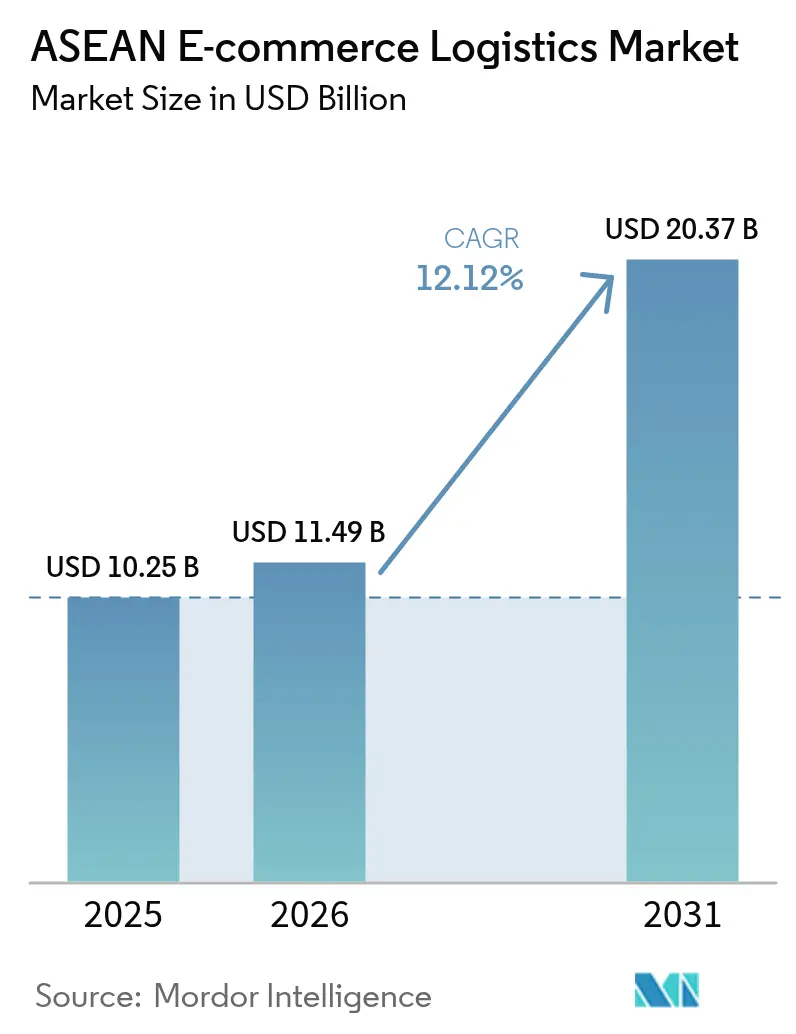

| Tamanho do mercado no ano base (2025) | 10.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.12% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de E Commerce da ASEAN por Mordor Intelligence

O tamanho do Mercado de Logística de E Commerce da ASEAN foi avaliado em USD 10,25 bilhões em 2025 e estima-se que cresça de USD 11,49 bilhões em 2026 para atingir USD 20,37 bilhões até 2031, a uma CAGR de 12,12% durante o período de previsão (2026-2031).

A consolidação de plataformas, o impulso do comércio social e a ubiquidade dos pagamentos digitais estão acelerando os volumes de encomendas, enquanto projetos de infraestrutura como o corredor Tol Laut da Indonésia ampliam a capacidade multimodal. Os serviços no mesmo dia e transfronteiriços são os nichos de crescimento mais acelerado, apoiados por redes de dark stores, roteamento orientado por IA e a implementação parcial da Janela Única da ASEAN. A intensidade competitiva permanece moderada à medida que especialistas regionais, divisões próprias de plataformas e integradores globais disputam participação de mercado; o investimento em tecnologia e o posicionamento neutro e multiplataforma influenciam cada vez mais a adjudicação de contratos. Obstáculos estruturais — escassez de mão de obra, fragmentação regulatória e congestionamento urbano — pressionam as margens mesmo enquanto armazéns autônomos e bicicletas elétricas de duas rodas aliviam as pressões de custo.

Principais Conclusões do Relatório

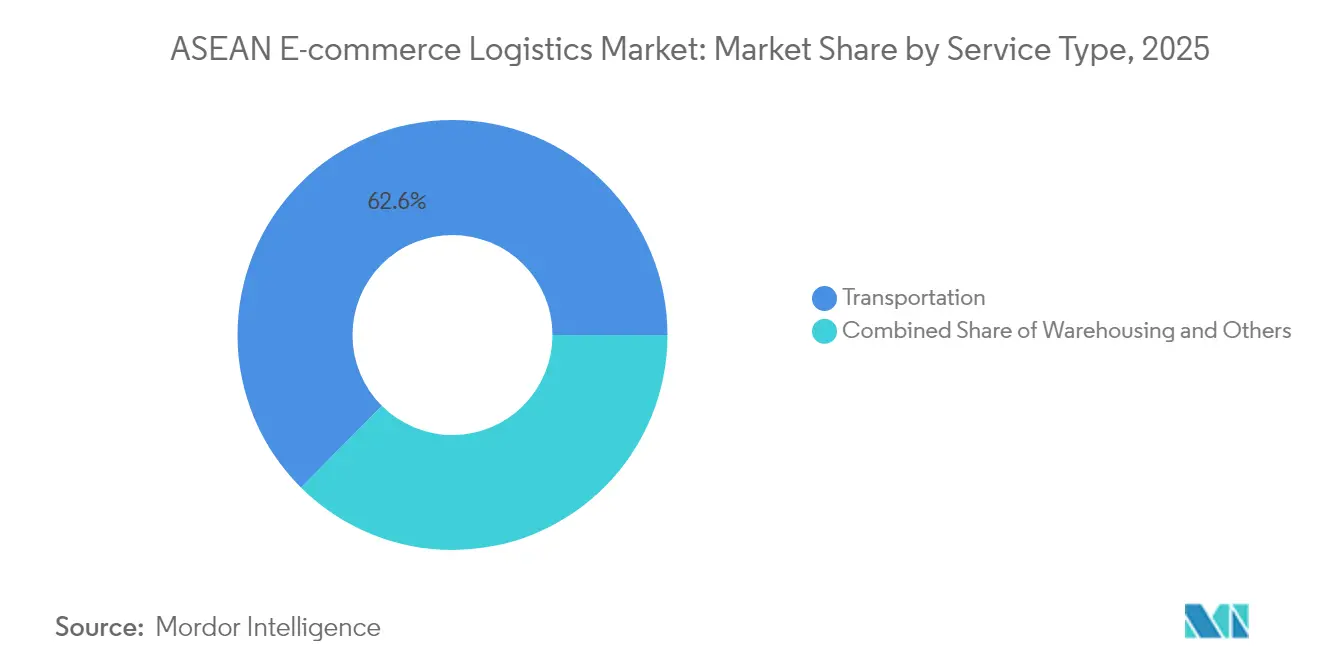

- Por serviço, o transporte liderou com 62,55% da participação do mercado de logística de e-commerce da ASEAN em 2025.

- Armazenagem e atendimento de pedidos está projetado para se expandir a uma CAGR de 8,09% até 2031.

- Por modelo de negócio, o B2C detinha 68,20% da participação do tamanho do mercado de logística de e-commerce da ASEAN em 2025.

- As transações C2C registram a maior CAGR projetada de 8,77% até 2031.

- Por destino, a logística doméstica comandava 62,70% da participação do tamanho do mercado de logística de e-commerce da ASEAN em 2025, enquanto os fluxos transfronteiriços avançam a uma CAGR de 7,03%.

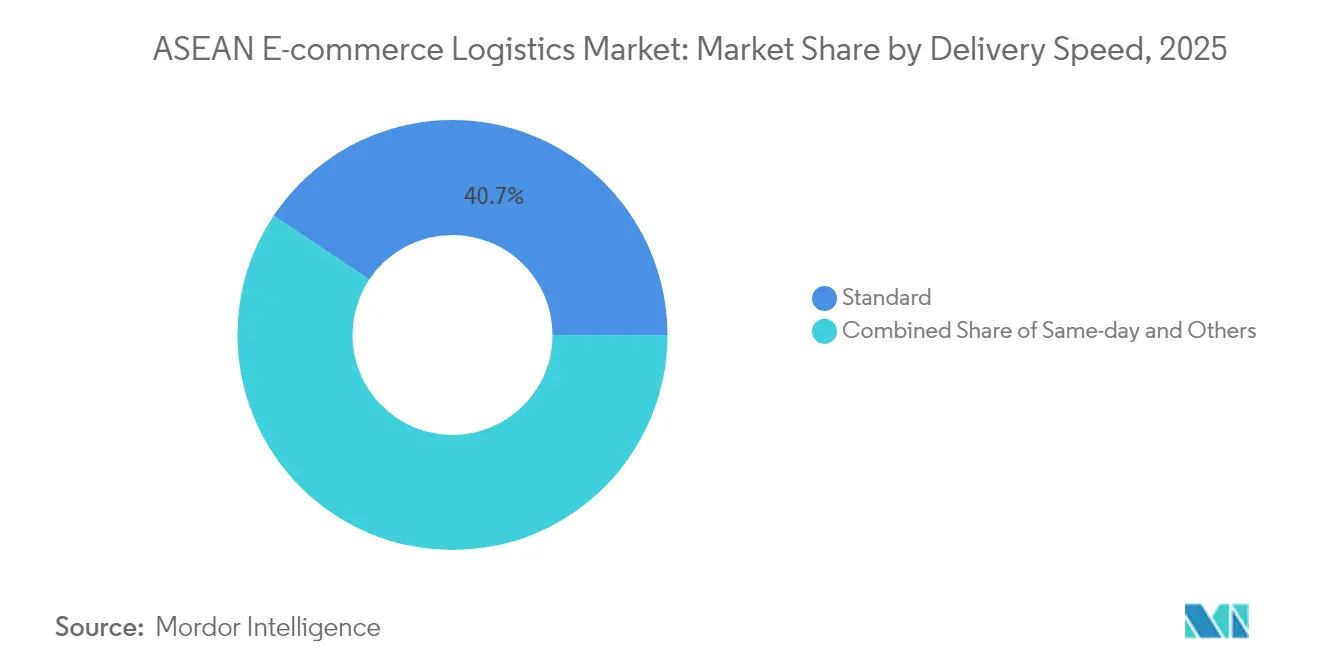

- Por velocidade de entrega, o atendimento no mesmo dia está crescendo a uma CAGR de 7,39% até 2031.

- Por categoria de produto, moda e estilo de vida capturou 26,60% da participação do mercado de logística de e-commerce da ASEAN em 2025; alimentos e bebidas está se expandindo a uma CAGR de 7,80%.

- A Indonésia, o maior mercado nacional, respondeu por 30,80% da participação em 2025; o Vietnã registra o crescimento mais rápido com uma CAGR de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de E Commerce da ASEAN

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado dos marketplaces de e-commerce sediados na ASEAN | 3.2% | Indonésia, Tailândia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Expansão rápida de BNPL e carteiras digitais impulsionando a conversão no checkout | 2.1% | ASEAN global, mais intensa em Singapura e Malásia | Curto prazo (≤ 2 anos) |

| Corredores logísticos nacionais financiados pelo governo | 1.8% | Indonésia, Vietnã, Tailândia | Longo prazo (≥ 4 anos) |

| Crescimento dos fluxos de comércio social transfronteiriço dentro da sub-região CLMV | 1.5% | Camboja, Laos, Mianmar, Vietnã | Médio prazo (2-4 anos) |

| Redes de dark stores sob demanda viabilizando janelas de entrega de 2 horas | 1.3% | Centros urbanos: Jacarta, Bangcoc, Ho Chi Minh, Manila | Curto prazo (≤ 2 anos) |

| Otimização de rotas orientada por IA generativa reduzindo o custo por encomenda em mais de 12% | 1.1% | Mercados avançados em tecnologia: Singapura, Malásia, Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado dos Marketplaces de E Commerce Sediados na ASEAN

A participação de 28,4% da Shopee no comércio social e o modelo de venda viral do TikTok Shop concentram o tráfego em trilhos integrados de checkout-logística, desviando os fluxos de encomendas para canais capazes de suportar pagamentos parcelados e rastreamento em tempo real. A IDC prevê um GMV regional de USD 325 bilhões até 2028, com pagamentos digitais atingindo 94%, eliminando atrasos no manuseio de dinheiro. O fim de acordos exclusivos como o do JandT Express com a Shopee Indonésia força as transportadoras a diversificar e investir em APIs neutras que aceitam pedidos de múltiplos canais de venda. A integração de marketplaces transfronteiriços, avaliada em USD 14,6 bilhões até 2028, impulsiona a demanda por liquidação em múltiplas moedas e fluxos aduaneiros harmonizados. Os provedores de logística capazes de se conectar simultaneamente a várias megaplataformas capturam volumes desproporcionais à medida que as dinâmicas de mercado concentrador se intensificam[1]"Programa de Logística Marítima Tol Laut," Governo da Indonésia, indonesia.go.id.

Expansão Rápida do BNPL e das Carteiras Digitais Impulsionando a Conversão no Checkout

As carteiras digitais já liquidam 34% das faturas do setor de logística e aceleram a frequência de pedidos ao reduzir o atrito no checkout. O BNPL amplia o acesso ao crédito ao consumidor; a análise no nível de transação em mais de 1 bilhão de usuários associa o produto a cestas de maior valor e à aceitação por parte de comerciantes em mercados com baixa penetração de cartões. Na Indonésia, os esquemas de pagamento parcelado elevam as compras impulsivas de moda, enquanto o pagamento na entrega persiste entre consumidores avessos ao risco, obrigando as transportadoras a operar dois fluxos de trabalho distintos para os segmentos pré-pago e em dinheiro. O uso de carteiras digitais deve ultrapassar 50% do e-commerce global até 2025, intensificando a complexidade do capital de giro para empresas de última milha que liquidam fundos para comerciantes, mensageiros e plataformas em tempo quase real[2]"Abrindo a Caixa-Preta das Carteiras Digitais," Cong et al., cepr.org.

Corredores Logísticos Nacionais Financiados pelo Governo

O investimento público reduz gargalos estruturais no mercado de logística de e-commerce da ASEAN. A rede marítima Tol Laut da Indonésia, expandida de 6 para 30 rotas, diminui as diferenças de preço entre ilhas em até 20%. A Ferrovia China-Laos reduz o tempo de frete de Kunming a Vientiane de três dias para menos de 15 horas, abrindo novos elos terrestres para vendedores da sub-região CLMV. O plano de ligação terrestre da Tailândia, previsto para 2028-2030, pode economizar dois dias no transporte marítimo entre o Golfo e o Mar de Andamão. O Vietnã canaliza USD 40 bilhões anuais em ativos de logística, mas ainda paga custos de logística superiores a 20% do PIB, evidenciando a magnitude da capacidade ainda a ser desenvolvida. As empresas privadas de logística terceirizada aproveitam os corredores construídos pelo Estado para escalar com menor intensidade de capital enquanto ampliam o alcance rural.

Crescimento dos Fluxos de Comércio Social Transfronteiriço Dentro da Sub-Região CLMV

As plataformas com foco em redes sociais transformam Camboja, Laos, Mianmar e Vietnã em centros de microexportação, desbloqueando arbitragem de mão de obra e fornecimento de produtos. O GMV regional de comércio social pode atingir USD 42 bilhões até 2025, superando os carrinhos de compras tradicionais. A Ferrovia China-Laos oferece uma opção terrestre para encomendas urgentes anteriormente relegadas ao frete marítimo mais lento. As carteiras digitais e o BNPL atenuam os pontos de atrito nos pagamentos transfronteiriços, enquanto centros de micrologística próximos às zonas de fronteira reduzem os tempos de ciclo. As empresas de logística que capturam os fluxos da sub-região CLMV ganham uma participação antecipada em um ecossistema ainda pouco penetrado pelos gigantes globais[3]"Relatório de Progresso da Janela Única da ASEAN," Secretariado da ASEAN, asean.org.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras fragmentadas de desembaraço aduaneiro na Janela Única da ASEAN | -1.8% | Operações transfronteiriças, particularmente o corredor Indonésia-Malásia-Tailândia | Médio prazo (2-4 anos) |

| Escassez crônica de mão de obra no segmento intermediário e de última milha em cidades de segundo e terceiro nível | -2.3% | Vietnã, Filipinas, áreas rurais da Indonésia | Longo prazo (≥ 4 anos) |

| Taxas de congestionamento urbano crescentes elevando os custos de última milha | -1.2% | Jacarta, Manila, Bangcoc | Curto prazo (≤ 2 anos) |

| Estruturas de custo logístico elevadas acima dos padrões globais | -1.4% | Vietnã, Filipinas, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras Fragmentadas de Desembaraço Aduaneiro na Janela Única da ASEAN

Apenas nove membros trocam Documentos de Declaração Aduaneira da ASEAN, obrigando as transportadoras a lidar com papelada redundante que compromete as promessas de entrega no mesmo dia e no dia seguinte. As regras de tráfego do Vietnã de 2025 elevaram os custos de logística em 10% e reduziram as taxas de pontualidade abaixo de 90%. As PMEs que não contam com despachantes aduaneiros dedicados enfrentam as maiores dificuldades, limitando sua participação nas exportações. Requisitos divergentes — desde mandatos da norma ISO 9001 até licenciamentos específicos por país — retardam a harmonização mais ampla e mantêm o atendimento de pedidos transfronteiriços oneroso.

Escassez Crônica de Mão de Obra no Segmento Intermediário e de Última Milha em Cidades de Segundo e Terceiro Nível

Somente o Vietnã necessita de 2,2 milhões de trabalhadores adicionais em logística até 2030, mas o pessoal qualificado atende apenas 10% da demanda. Em toda a ASEAN, 85% das transportadoras relatam escassez, forçando prêmios de horas extras que reduzem as margens. O envelhecimento das equipes de docas e as altas taxas de rotatividade elevam os gastos com treinamento e os riscos de segurança. A automação compensa parte das lacunas, mas as restrições de capital retardam a implantação fora das principais metrópoles.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Escala do Transporte Sustenta a Dominância

O transporte representa 62,55% da receita de 2025, ancorando o tamanho do mercado de logística de e-commerce da ASEAN em meio à geografia arquipelágica da Indonésia e das Filipinas. As frotas rodoviárias aproveitam as rodovias trans-Java e pan-Tailândia para reduzir a latência do transporte de longa distância, enquanto o modal ferroviário ganha participação após a criação do eixo China-Laos, que reduz drasticamente o prazo de entrega de Kunming a Vientiane. O frete aéreo permanece como a opção preferida para eletrônicos de alto valor, e as rotas marítimas sustentam pedidos transfronteiriços em volume. A participação de mercado de armazenagem e atendimento de pedidos no mercado de logística de e-commerce da ASEAN, embora menor, cresce rapidamente à medida que as redes de dark stores dentro de Jacarta, Bangcoc e Ho Chi Minh reduzem as janelas de promessa para duas horas. A separação automatizada eleva o throughput em 50-60%, e a alocação inteligente por IA combina SKUs de entrega no mesmo dia com produtos de giro mais lento. Serviços de valor agregado — kitting e etiquetas personalizadas — apresentam margens de nicho à medida que as plataformas buscam experiências de unboxing diferenciadas.

A perspectiva do segmento favorece as empresas de transporte que digitalizam suas frotas, integram visibilidade no nível de encomenda e protegem contra oscilações de preço de combustível por meio de veículos comerciais leves elétricos. Os operadores de atendimento de pedidos que investem em robótica de mezanino amortizam o capex sobre a crescente densidade de encomendas. Os novos entrantes no mercado podem aproveitar os corredores governamentais em vez de replicar a profundidade da rede, adotando modelos de baixo ativo que terceirizam o segmento intermediário enquanto mantêm a tecnologia voltada ao cliente.

Por Modelo de Negócio: A Escala do B2C Encontra a Agilidade do C2C

O B2C mantém 68,20% do valor de 2025 graças à escala da Shopee, Lazada e Tokopedia, sustentando capacidade previsível de transporte de longa distância e de hubs. A digitalização do checkout em 94% elimina o float do pagamento na entrega, simplificando os ciclos de caixa. Ainda assim, o C2C, impulsionado pelos motores virais do TikTok Shop, registra uma CAGR de 8,77%, forçando as transportadoras a dominar a coleta na porta e o dimensionamento variável de encomendas. As expectativas de SLA de entrega no mesmo dia transferem a urgência das plataformas para os vendedores menos formalizados.

APIs de logística híbridas que aceitam guias de transporte C2C enquanto reservam espaço em rotas-tronco B2C desbloqueiam ganhos de utilização. O B2B, embora seja o menor segmento, amadurece à medida que os atacadistas digitalizam o reabastecimento e experimentam crédito BNPL, criando fluxos constantes de paletes para depósitos no interior.

Por Destino: Escala Doméstica versus Potencial Transfronteiriço

As rotas domésticas representam 62,70% da receita de 2025, auxiliadas pelas balsas costeiras Tol Laut da Indonésia, que reduzem a dispersão de preços em todo o arquipélago. As tarifas de congestionamento de Jacarta, no entanto, elevam os perfis de custo das entregas no centro da cidade, direcionando as transportadoras para micro-hubs suburbanos. As encomendas transfronteiriças registram uma CAGR de 7,03%, impulsionadas pelo incremento do tamanho do mercado de logística de e-commerce da ASEAN vinculado aos compradores intra-Sudeste Asiático. A adoção parcial da Janela Única da ASEAN reduz a papelada, mas ainda exige intervenção manual em várias fronteiras, limitando os ganhos de velocidade.

Os provedores que pré-desembaraçam direitos aduaneiros, integram carteiras multimoeda e posicionam estoques em hubs alfandegados capturam vantagem de primeiro movimento. Os operadores de atendimento de pedidos combinam as zonas de livre comércio da Malásia com os elos de carga aérea de Singapura para agregar demanda antes da injeção de última milha na sub-região CLMV.

Por Velocidade de Entrega: O Prêmio da Entrega no Mesmo Dia Eleva as Apostas

O padrão (3-5 dias) retém 40,65% das remessas, pois os consumidores preocupados com o orçamento aceitam chegadas mais lentas fora das cidades de primeiro nível. A receita de entrega no mesmo dia, no entanto, cresce a uma CAGR de 7,39%, sustentada por promessas de entrega de mercearias em duas horas. O tamanho do mercado de logística de e-commerce da ASEAN para os modais rápidos escala à medida que redes de supermercados e aplicativos de farmácia subsidiam o frete para fidelizar clientes. A entrega no dia seguinte ocupa um terreno intermediário, dependendo de corredores de transporte rodoviário noturno; seu crescimento depende da confiabilidade das rodovias e de isenções para condução noturna.

Os investimentos se voltam para nós de microatendimento, mensageiros de bicicleta e agrupamento por IA para reduzir o tempo de permanência. As transportadoras avaliam os aumentos de tarifas premium em relação aos desafios de utilização de ativos, especialmente quando condições climáticas ou bloqueios de estradas comprometem os compromissos de duas horas.

Por Categoria de Produto: Liderança da Moda, Impulso dos Alimentos

Moda e estilo de vida lidera com 26,60% de participação, sustentada por grandes sortimentos de SKUs, peso reduzido e altas taxas de devolução que impulsionam oportunidades de logística reversa avaliadas em USD 947,36 bilhões globalmente até 2032. Alimentos e bebidas registra uma CAGR de 7,80% com base nas cestas de comércio rápido; a quilometragem da cadeia de frio e a vida útil remanescente nas prateleiras ditam o sequenciamento dinâmico de rotas. Os SKUs de cuidados pessoais acompanham as tendências de bem-estar, enquanto os eletrônicos de consumo aproveitam o envio segurado e os complementos de instalação. Móveis, volumosos porém ricos em margem, direcionam as transportadoras para equipes de serviço especializado e complementos de montagem, alinhando-se aos gastos com melhoria residencial nos subúrbios da ASEAN.

Análise Geográfica

A participação de 30,80% da Indonésia reflete sua base de consumidores de 270 milhões de pessoas e ilhas dispersas que exigem combinações de transporte marítimo-rodoviário-aéreo. Os 30 navios do Tol Laut reduzem os prêmios de frete interilhas e convidam empresas de logística terceirizada a penetrar nas províncias mais afastadas. As taxas de congestionamento em Jacarta, no entanto, direcionam os operadores para bicicletas elétricas isentas das sobretaxas do horário de pico, elevando o capex mas reduzindo o custo variável.

Tailândia e Vietnã lideram o crescimento. A visão de ligação terrestre de Bangcoc poderia contornar o ponto de estrangulamento de Malaca até 2029, redirecionando os fluxos intra-ASEAN através de portos marítimos no sul. O Vietnã, com um volume de negócios logístico de USD 40-42 bilhões, enfrenta elevadas proporções custo-PIB e uma lacuna de 2,2 milhões de trabalhadores, impulsionando os investimentos em automação. Os regulamentos de tráfego promulgados em 2025 elevaram as curvas de custo, mas catalisaram investimentos em otimização de rotas.

Filipinas, Malásia e Singapura desempenham papéis especializados. A Grande Manila empurra as janelas de entrega padrão além de 48 horas devido ao congestionamento crônico, mas a fluência em inglês facilita a coordenação internacional. As zonas francas da Malásia hospedam a triagem transfronteiriça da UPS e da Ninja Van, unindo redes globais com a última milha local. Singapura permanece como o hub alfandegado preferido da região para eletrônicos de alto valor e reexportações de moda, cobrando aluguéis de armazenagem premium, mas garantindo transbordo regional no mesmo dia.

Os mercados do Restante da ASEAN — Camboja, Laos, Mianmar, Brunei — veem os pedidos liderados pelo comércio social crescerem à medida que a Ferrovia China-Laos, com seu percurso de 15 horas, supera o caminhonagem tradicional. Os operadores de logística que incorporam serviços de despachante aduaneiro e APIs omnicanal em economias menores se posicionam para retornos excepcionais quando os níveis de renda aumentarem.

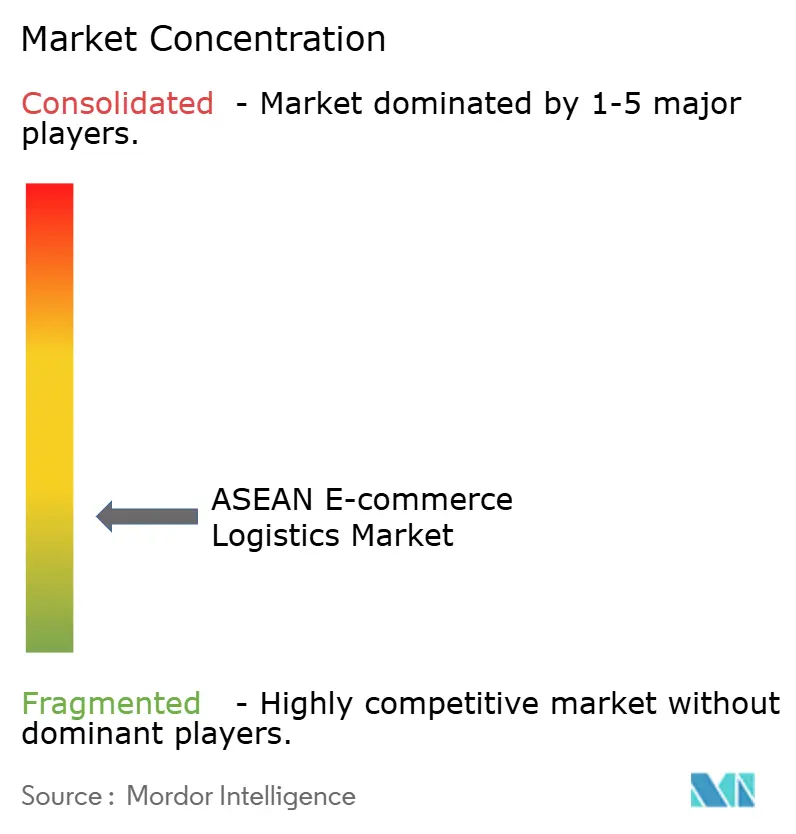

Cenário Competitivo

O mercado de logística de e-commerce da ASEAN exibe fragmentação moderada. A decisão do JandT Express de encerrar a exclusividade com a Shopee revelou a vulnerabilidade na dependência de uma única plataforma e desencadeou uma reorganização dos volumes de rotas. A Ninja Van ancora a última milha regional, mas enfrenta dificuldades financeiras, evidenciadas pelos atrasos salariais de 2024, à medida que o frete subsidiado corrói as margens.

A diferenciação gira em torno da profundidade tecnológica. Os provedores que implantam otimização de rotas por IA generativa reduzem o custo por encomenda em mais de 12% e elevam as taxas de pontualidade para 97% em metrópoles piloto. Armazéns ricos em robótica processam 50% mais pedidos por metro quadrado, permitindo que os especialistas em atendimento de pedidos ofereçam preços abaixo dos concorrentes com operações manuais. O domínio transfronteiriço — automação de conformidade, faturamento multimoeda — emerge como a próxima fronteira, especialmente com comerciantes de comércio social buscando exportações sem atrito.

Os regulamentos adicionam camadas de controle de acesso ao mercado: os mandatos da norma ISO 9001 em Singapura e Malásia restringem a entrada de mensageiros menores, enquanto a Indonésia favorece regras de licenciamento local e hospedagem de dados. A consolidação continua via fusões e aquisições: a Amilo adquiriu a Sivadon da Tailândia, a CJ Logistics aliou-se à Ninja Van, e a UPS fez parceria com a Ninja Van na Malásia para fundir alcance global com know-how local. Os gigantes chineses JD Logistics e Cainiao exploram depósitos na ASEAN, elevando o padrão em automação e transparência de preços.

Líderes do Setor de Logística de E Commerce da ASEAN

J&T Express

Ninja Van

Deutsche Post DHL Group

Shopee Xpress

Lazada Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O JandT Express encerrou sua parceria exclusiva com a Shopee Indonésia, abrindo a rota para transportadoras concorrentes.

- Abril de 2024: A CJ Logistics assinou um pacto abrangente com a Ninja Van para escalar os serviços transfronteiriços.

- Agosto de 2024: A UPS e a Ninja Van formaram uma parceria estratégica na Malásia para atender PMEs orientadas à exportação.

- Agosto de 2024: A Amilo de Singapura adquiriu a Sivadon Logistics da Tailândia, ampliando sua presença em armazenagem.

Escopo do Relatório do Mercado de Logística de E Commerce da ASEAN

A logística de e-commerce refere-se ao serviço de transporte fornecido ao mercado de varejo online. O relatório inclui uma análise completa de contexto do mercado de logística de e-commerce da ASEAN, abrangendo a avaliação da economia e a contribuição dos setores na economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado, tendências geográficas e o impacto da COVID-19.

O Mercado de Logística de E Commerce da ASEAN é segmentado por Serviço (Transporte, o relatório abrange o Tamanho e as estatísticas do Mercado de Logística de E Commerce da ASEAN. O mercado é segmentado por Serviço (Transporte, Armazenagem e Gestão de Estoques, e Serviços de Valor Agregado (Etiquetagem, Embalagem, etc.)), Modelo de Negócio (B2B e B2C), Destino (Doméstico e Internacional/Transfronteiriço), Produto (Moda e Vestuário, Eletrônicos de Consumo, Eletrodomésticos, Móveis, Produtos de Beleza e Cuidados Pessoais, e Outros Produtos (Brinquedos, Produtos Alimentícios, etc.)), e País (Singapura, Tailândia, Vietnã, Indonésia, Malásia, Filipinas e o Restante da ASEAN). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Atendimento de Pedidos | |

| Serviços de Valor Agregado (Etiquetagem, Embalagem, Kitting) |

| B2C |

| B2B |

| C2C |

| Doméstico |

| Transfronteiriço (internacional) |

| No mesmo dia (menos de 24 h) |

| No dia seguinte (24-48 h) |

| Padrão (3-5 dias) |

| Outros (mais de 5 dias) |

| Alimentos e Bebidas |

| Cuidados Pessoais e do Lar |

| Moda e Estilo de Vida (acessórios, vestuário, calçados) |

| Móveis |

| Eletrônicos de Consumo e Eletrodomésticos |

| Outros Produtos |

| Indonésia |

| Tailândia |

| Vietnã |

| Filipinas |

| Malásia |

| Singapura |

| Restante da ASEAN (Camboja, Laos, Mianmar, Brunei) |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Atendimento de Pedidos | ||

| Serviços de Valor Agregado (Etiquetagem, Embalagem, Kitting) | ||

| Por Modelo de Negócio | B2C | |

| B2B | ||

| C2C | ||

| Por Destino | Doméstico | |

| Transfronteiriço (internacional) | ||

| Por Velocidade de Entrega | No mesmo dia (menos de 24 h) | |

| No dia seguinte (24-48 h) | ||

| Padrão (3-5 dias) | ||

| Outros (mais de 5 dias) | ||

| Por Categoria de Produto | Alimentos e Bebidas | |

| Cuidados Pessoais e do Lar | ||

| Moda e Estilo de Vida (acessórios, vestuário, calçados) | ||

| Móveis | ||

| Eletrônicos de Consumo e Eletrodomésticos | ||

| Outros Produtos | ||

| Por País | Indonésia | |

| Tailândia | ||

| Vietnã | ||

| Filipinas | ||

| Malásia | ||

| Singapura | ||

| Restante da ASEAN (Camboja, Laos, Mianmar, Brunei) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de logística de e-commerce da ASEAN?

O mercado está avaliado em USD 11,49 bilhões em 2026 e está projetado para atingir USD 20,37 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Armazenagem e atendimento de pedidos lidera o crescimento com uma CAGR de 8,09% à medida que os investimentos em dark stores e automação aumentam.

Qual é a velocidade de expansão da logística de e-commerce transfronteiriço?

Os fluxos transfronteiriços estão previstos para avançar a uma CAGR de 7,03%, impulsionados pela integração do comércio social e pela digitalização aduaneira.

Por que as carteiras digitais são importantes para os operadores de logística?

As carteiras liquidam 34% dos pagamentos do setor, reduzem o atrito no checkout e exigem que as transportadoras gerenciem divisões de fundos em tempo real.

Qual país apresenta o maior impulso de crescimento?

O Vietnã registra a maior CAGR nacional de 6,22%, apoiado pelas exportações manufatureiras e pelo crescente GMV doméstico.

Como a disponibilidade de mão de obra afeta os custos de logística?

A escassez crônica, especialmente nas cidades de segundo e terceiro nível, eleva os salários e os gastos com treinamento, reduzindo as margens até que a automação se expanda.

Página atualizada pela última vez em: