Tamanho e Participação do Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

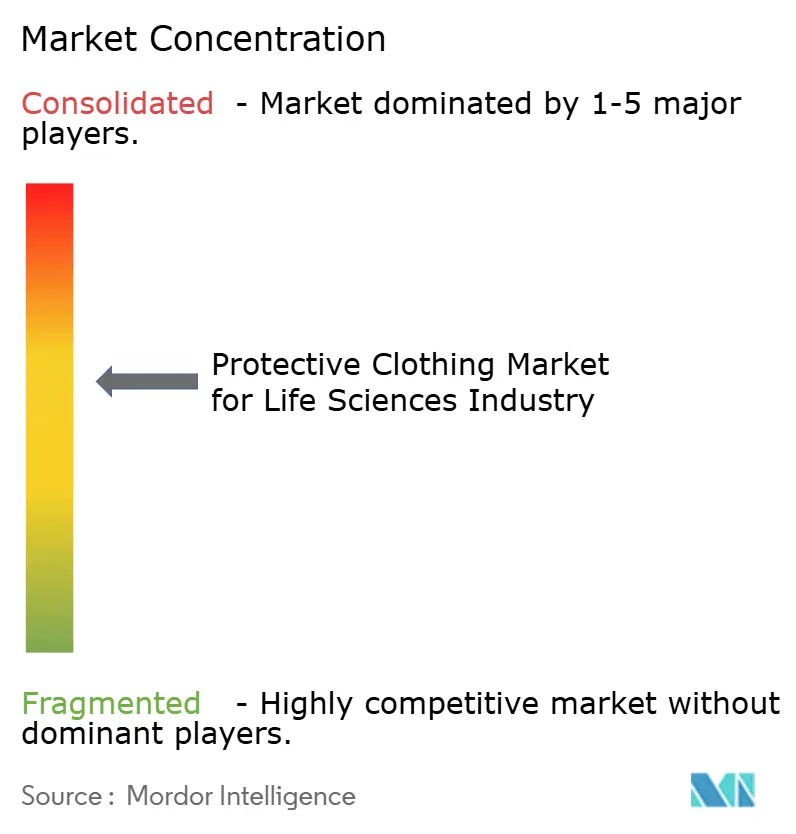

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida pela Mordor Intelligence

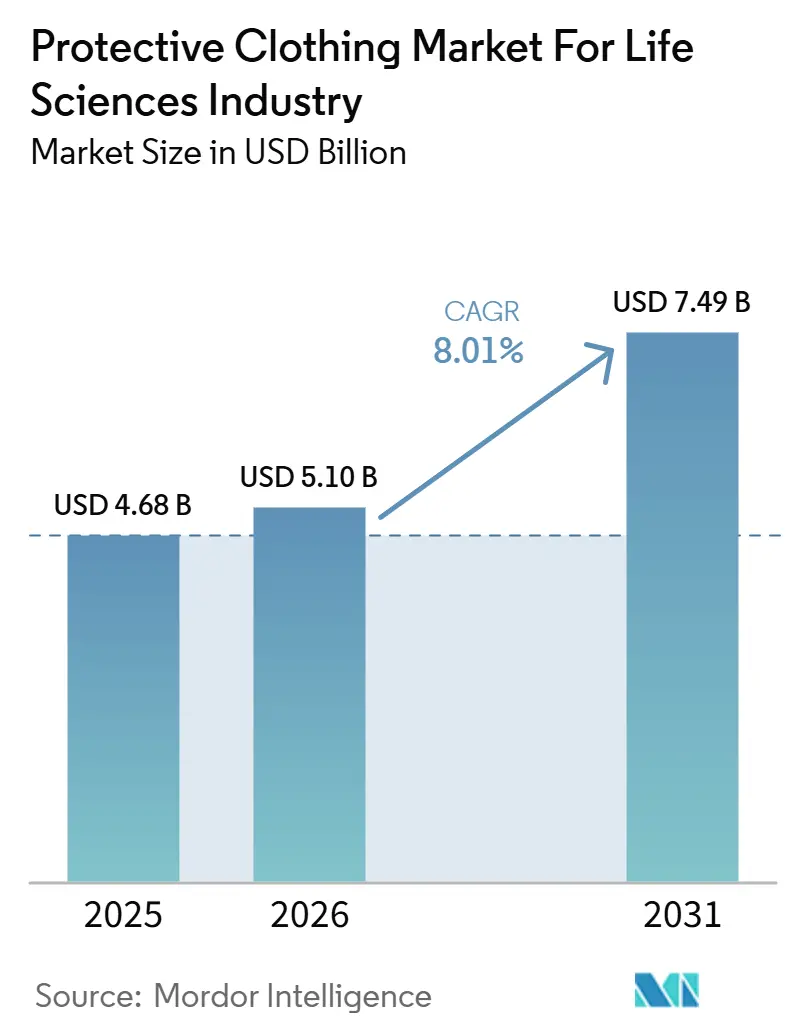

O tamanho do mercado de vestuário de proteção está projetado para expandir de USD 4,68 bilhões em 2025 e USD 5,10 bilhões em 2026 para USD 7,49 bilhões até 2031, registrando um CAGR de 8,01% entre 2026 e 2031. A demanda crescente está agora ancorada na fabricação de terapias celulares e gênicas, em regras mais rígidas de paramentação da UE e ISO, e em trocas mais rápidas viabilizadas por vestimentas de uso único. Os fornecedores estão ajustando suas linhas de produtos em direção a matérias-primas bio-circulares, à medida que grandes compradores farmacêuticos incorporam métricas climáticas em seus cartões de pontuação de fornecimento. A convergência regulatória, especialmente a ISO 14644-5:2025, está impulsionando avaliações padronizadas de competência que elevam os custos de troca para vestuário não conforme. A concentração moderada do mercado deixa espaço para especialistas regionais, embora fusões recentes mostrem que os players globais estão consolidando eficiências de acesso ao mercado.

Principais Conclusões do Relatório

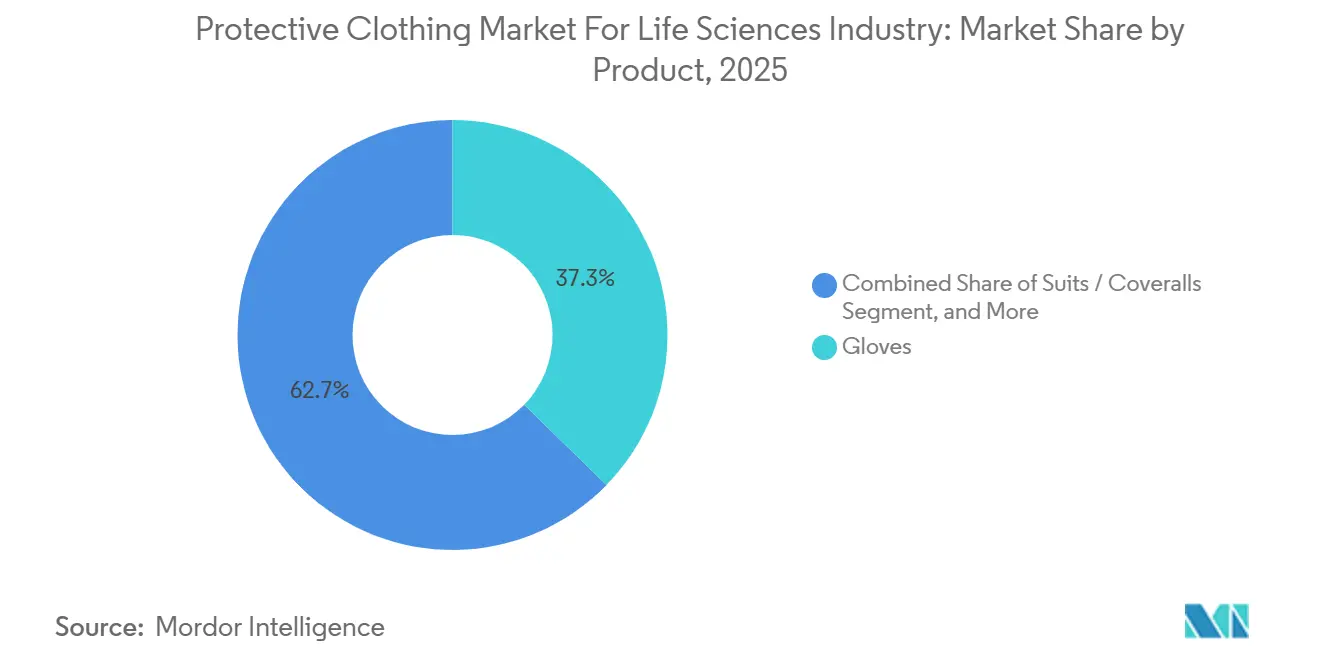

- Por produto, as luvas capturaram 37,29% da receita em 2025, enquanto os macacões e aventais integrais registrarão o maior CAGR de 8,99% até 2031.

- Por material, o Tyvek comandou 28,41% da participação em 2025, mas os laminados de filme microporoso estão se expandindo a uma taxa de 8,91% até 2031.

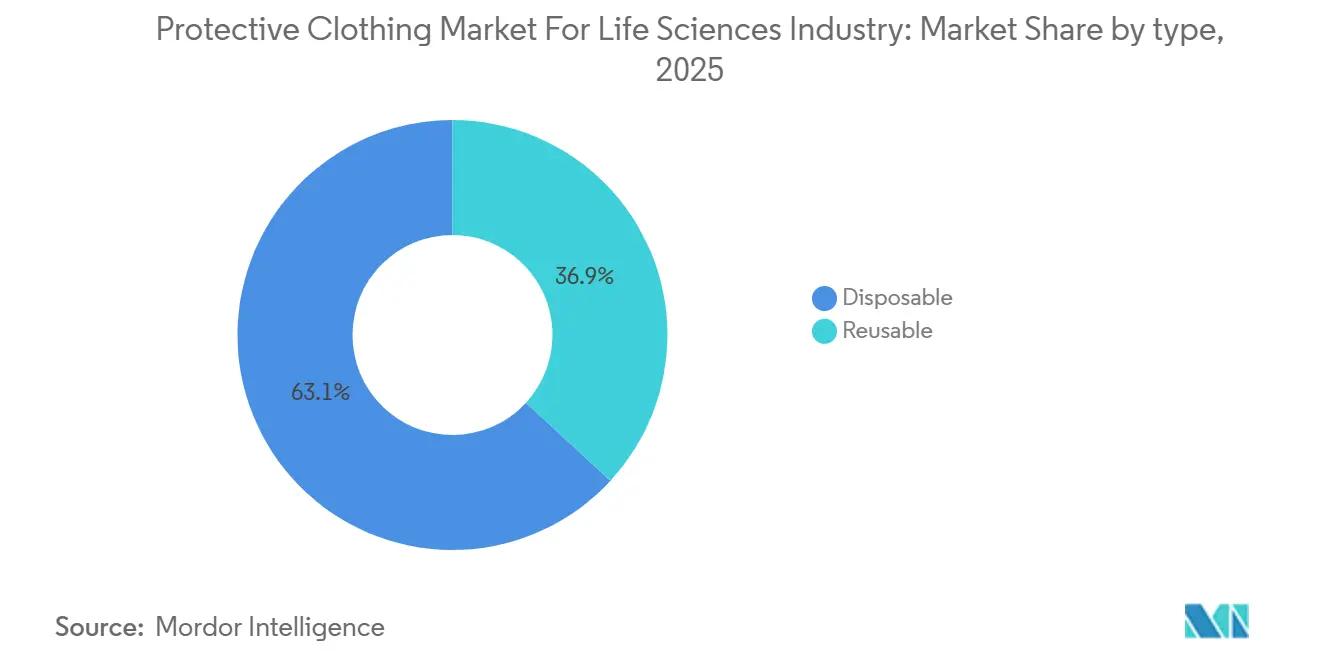

- Por tipo, os formatos descartáveis detinham 63,15% do valor em 2025, mas as vestimentas reutilizáveis estão avançando a um CAGR de 9,01% com base nas próximas leis de gestão têxtil.

- Por aplicação, o vestuário para sala limpa representou 46,74% da demanda em 2025, e as salas limpas para terapia celular e gênica estão crescendo mais rapidamente, a 9,06%.

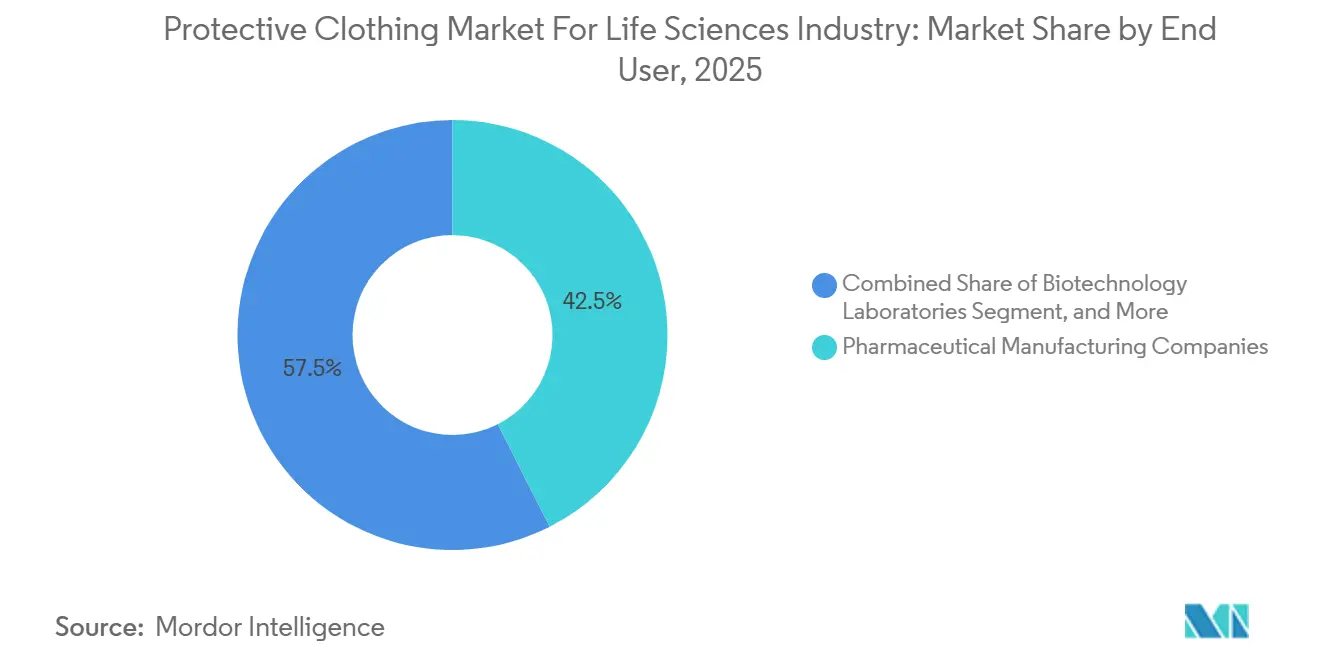

- Por usuário final, os fabricantes farmacêuticos responderam por 42,53% dos gastos em 2025, enquanto as organizações de fabricação e pesquisa contratadas estão crescendo a um CAGR de 8,84%.

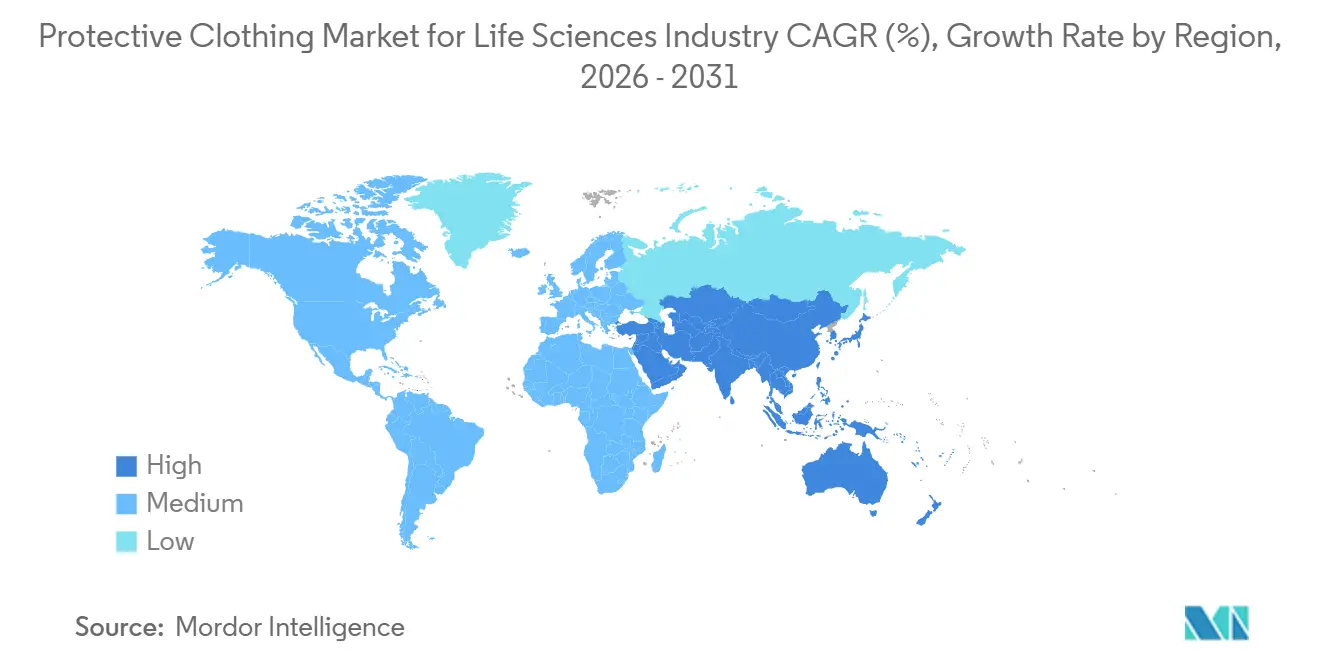

- Por geografia, a América do Norte liderou com 39,84% de participação em 2025, e a Ásia-Pacífico está prevista para crescer a um CAGR de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Regulatórios Rigorosos sobre Segurança do Paciente | +1.80% | Global, com maior aplicação na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescimento em Biotecnologia e Gastos com Saúde | +1.50% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Vestuário Descartável para Sala Limpa | +1.30% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aplicação de Normas de Segurança Ocupacional em Mercados Emergentes | +1.10% | Núcleo da Ásia-Pacífico, Oriente Médio e África como secundários | Médio prazo (2 a 4 anos) |

| Integração de Têxteis de Proteção Inteligentes para Monitoramento de Contaminação | +0.70% | Locais piloto na América do Norte e UE, centros de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Instalações de Fabricação de Terapia Celular e Gênica | +1.40% | América do Norte como primária, Europa e Ásia-Pacífico como secundárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Regulatórios Rigorosos sobre Segurança do Paciente

As revisões ao Regulamento UE 2016/425 harmonizaram quatro normas de desempenho de barreira, obrigando os fornecedores a validar a resistência à penetração microbiana e líquida sob métodos laboratoriais uniformes. A ISO 14644-5:2025 agora prescreve verificações de competência registradas, o que significa que os contratos de aquisição incluem cada vez mais vestimentas com serviços anuais de requalificação.[1]Comissão Europeia, "Decisão de Execução da Comissão 2025/2078," Comissão Europeia, europa.eu As cartas de advertência da Agência de Alimentos e Medicamentos dos EUA dobraram ano a ano no início de 2026, com 40% citando lacunas no controle de contaminação, um sinal de que as plantas domésticas devem reforçar a disciplina de paramentação. O projeto ISO/DIS 22615 introduzirá classes de risco para vestuário contra agentes infecciosos, antecipando novas alegações de rótulo que poderão redefinir as listas de especificações dos compradores. O nível 4 da AAMI PB70 continua sendo o padrão ouro norte-americano para zonas de alto risco, mantendo forte a demanda por tecidos multicamadas.[2]Agência de Alimentos e Medicamentos dos EUA, "Cartas de Advertência e Ações de Fiscalização," fda.gov

Crescimento em Biotecnologia e Gastos com Saúde

Os pipelines de produtos medicinais de terapia avançada estão escalando de forma agressiva, com os orçamentos de P&D mantendo-se em território de dois dígitos. As CDMOs registraram receita de USD 173 bilhões em 2024 e estão a caminho de USD 323 bilhões até 2033, estimulando o apetite por estoques de vestimentas validadas em novas suítes de envase e acabamento. Megainstalações em Chengdu, Singapura e Carolina do Norte precisarão de milhões de peças para sala limpa por ano quando estiverem totalmente operacionais. A intensidade de capital é alta, portanto os patrocinadores incorporam modelos de custo do ciclo de vida das vestimentas na economia do projeto desde o primeiro dia. As adições de capacidade na Ásia-Pacífico estão diversificando o fornecimento, mas a América do Norte ainda ancora as operações de biológicos de preço premium que especificam tecidos de baixa geração de partículas.[3]KPMG, "Tendências de Gastos em P&D em Biotecnologia," kpmg.com

Adoção Crescente de Vestuário Descartável para Sala Limpa

Os macacões descartáveis estão se acelerando porque eliminam os ciclos de revalidação e reduzem o risco de contaminação cruzada quando as plantas alternam entre múltiplas substâncias medicamentosas. O lançamento do Tyvek 500 Xpert BioCircle da DuPont demonstra como as matérias-primas bio-circulares podem atender às normas Tipo 5 e Tipo 6, ao mesmo tempo em que reduzem as emissões de gases de efeito estufa em 58%. Empresas com metas baseadas em ciência agora quantificam as emissões do berço ao portão nas avaliações de propostas, aumentando a demanda por declarações ambientais de produto. A Lei SB 707 da Califórnia e uma iminente regulamentação de responsabilidade alargada do produtor para têxteis na UE adicionam um encargo de conformidade aos descartáveis aps 2031, levando alguns compradores a adotar frotas mistas que combinam macacões de uso único com capuzes e botas reutilizáveis. A aproximação da produção de luvas por grandes distribuidores é outra proteção contra crises de abastecimento ao estilo pandemia.

Expansão de Instalações de Fabricação de Terapia Celular e Gênica

Uma onda de campi com investimentos superiores a USD 1 bilhão na Pensilvânia, Califórnia e Coreia do Sul requer suítes de Classe ISO 7 equipadas com sistemas de barreira de corpo inteiro. Macacões com costuras seladas e capuzes e botas integrados são agora o padrão de lista de materiais porque minimizam partículas de pele em zonas de fluxo de ar unidirecional. Módulos de paramentação robótica introduzidos por plataformas automatizadas de terapia celular reduzem os pontos de contato humano e apoiam uma técnica asséptica mais consistente. A orientação atualizada de CMC para terapia gênica da Agência de Alimentos e Medicamentos dos EUA reforça as expectativas de monitoramento ambiental, traduzindo-se em estoques maiores de vestimentas pré-esterilizadas para evitar tempo de inatividade. Os investidores, consequentemente, incorporam a logística de vestimentas nos modelos gerais de rendimento das instalações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas Cadeias de Suprimentos de Tecidos Técnicos | -1.20% | Global, com pressão aguda na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Custo de Ciclo de Vida Mais Elevado das Vestimentas Reutilizáveis | -0.90% | América do Norte e UE, impacto limitado na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regras Ambientais Rigorosas sobre Descarte e Incineração | -0.60% | UE como primária, Califórnia como secundária, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Dificultando a Conformidade Correta com a Paramentação | -0.80% | Global, com maior incidência em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Cadeias de Suprimentos de Tecidos Técnicos

A perturbação geopolítica no Oriente Médio elevou a resina de polipropileno para uma faixa de USD 890 a 1.030 por tonelada em 2026, pressionando os conversores de tecido SMS. Avisos de força maior de fornecedores do Golfo forçaram os fabricantes de vestuário a transferir volumes para moinhos europeus de custo mais elevado, inflacionando os preços de produtos acabados em questão de semanas. A integração petroquímica limitada significa que os compradores têm pouca alavancagem quando as craqueadoras de nafta ficam ociosas por razões de segurança. A produção de Tyvek depende de linhas proprietárias de fiação por flash, que amortecem as oscilações de resina, mas concentram o risco de fonte única. Os compradores agora negociam cláusulas de fornecimento duplo e reservas de estoque de segurança que aumentam os requisitos de capital de giro.

Custo de Ciclo de Vida Mais Elevado das Vestimentas Reutilizáveis

Os macacões reutilizáveis exigem lavagem, esterilização e requalificação, elevando o custo total de propriedade acima dos descartáveis, a menos que um limite de 50 ciclos seja atingido. A irradiação gama a 25 kGy degrada as fibras de poliéster, de modo que a eficiência de filtração pode cair abaixo de 90% antes do fim da vida útil, gerando custos de substituição não planejados. Uma multinacional registrou um aumento de 30% nas violações de paramentação após a transição, atribuindo a não conformidade ao retreinamento insuficiente nas rotinas de inspeção. A remediação média de contaminação ultrapassa USD 3,1 milhões por ano, eliminando rapidamente qualquer economia projetada com a reutilização. As CDMOs menores frequentemente carecem de laboratórios de validação internos, tornando-as dependentes de lavanderias especializadas com longos prazos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Luvas Dominam, Macacões Aceleram

As luvas responderam por 37,29% do tamanho do mercado de vestuário de proteção em 2025, porque cada tarefa em sala limpa exige cobertura das mãos. A demanda abrange laboratórios de manipulação até núcleos assépticos de Classe ISO 5, proporcionando aos fornecedores de luvas um ciclo de reposição estável. Os macacões e aventais integrais ficam atrás em receita, mas registram o CAGR mais rápido de 8,99%, impulsionados por operadores de terapia celular que exigem capuzes e botas integrados. Os aventais permanecem como nicho para zonas de respingos onde a mobilidade supera a cobertura de corpo inteiro, enquanto máscaras faciais, toucas, óculos de proteção e calçados acompanham em kits estéreis agrupados que simplificam a separação no armazém. Os lenços umedecidos, embora tecnicamente consumíveis, permanecem nas mesmas ordens de compra porque sanitizam bancadas e carrinhos de paramentação. À medida que os trabalhadores preferem tecidos mais leves, a melhor respirabilidade do Tyvek APX deve aumentar a conformidade e reduzir as pausas por estresse térmico, tendências que aumentam o rendimento em suítes de envase e acabamento de alto volume.

O mercado de vestuário de proteção continua a gravitar em direção a kits que pré-agrupam macacões, luvas e máscaras, reduzindo erros de separação e o tempo de paramentação. Os programas de estoque gerenciado pelo fornecedor colocam etiquetas de radiofrequência em cada componente, permitindo análises de consumo em tempo real que alimentam os sistemas de planejamento empresarial. Essa transparência, aliada aos registros de competência da ISO 14644-5, é agora um diferencial nas avaliações de propostas. Os sistemas de corpo inteiro também se encaixam nas linhas de envase robótico, que exigem menos intervenções humanas e, portanto, menos trocas de vestimenta por turno. No geral, a evolução do mix de produtos sustenta uma trajetória de preço médio de venda mais elevado para o mercado de vestuário de proteção.

Por Material: Filmes Microporosos Desafiam o Tyvek

O Tyvek e outros tecidos de polietileno de alta densidade fiados por flash comandaram 28,41% de participação em 2025, com base em décadas de dados validados de biocarga. Os laminados de filme microporoso estão crescendo a 8,91%, pois suas taxas de repelência a líquidos e geração ultrabaixa de partículas superam o SMS em suítes de Classe ISO 5. O tecido SMS ainda domina as zonas de rotina de Grau C e D graças à atrativa economia unitária, mas a volatilidade da resina está corroendo essa vantagem. O polipropileno revestido de polietileno atende às salas de inspeção onde o risco de respingos é mínimo, tornando-o uma opção econômica para embalagens de estágio final. O poliéster tecido reutilizável, agrupado no segmento de outros materiais, está ganhando força na Europa, onde as regras de responsabilidade alargada do produtor penalizam os resíduos de uso único, mas sua adoção permanece vinculada à disponibilidade de centros de lavagem validados.

Os temas de sustentabilidade agora impulsionam a ciência dos materiais. As matérias-primas bio-circulares no Tyvek 500 Xpert BioCircle reduzem as emissões do berço ao portão em mais da metade, e essas declarações ambientais de produto estão começando a aparecer em licitações públicas. Os filmes microporosos também respondem aos desafios de produtos químicos líquidos na produção de terapias avançadas, onde derramamentos acidentais podem comprometer a esterilidade do lote. Os fornecedores que combinam desempenho de barreira com métricas climáticas provavelmente garantirão o status de fornecedor preferencial, à medida que as equipes de aquisição adicionam emissões de Escopo 3 aos cartões de pontuação. O mercado de vestuário de proteção deve, portanto, equilibrar simultaneamente metas de custo, conformidade e carbono.

Por Tipo: Reutilizáveis Reduzem a Vantagem dos Descartáveis

Os itens descartáveis representaram 63,15% do valor em 2025, impulsionados pelo estoque acumulado na era da pandemia e pela conveniência. No entanto, as vestimentas reutilizáveis estão avançando a um CAGR de 9,01%, à medida que as leis têxteis da Califórnia e da UE impõem taxas de gestão sobre o vestuário descartável a partir de 2031. As análises de ciclo de vida mostram que os reutilizáveis reduzem o uso de água em até 77% e os resíduos sólidos em até 96%, mas apenas quando a lavagem atinge 50 ciclos sem perda de barreira. As lacunas de treinamento podem corroer esses ganhos, como evidenciado pelo aumento nos desvios de paramentação em plantas que fizeram a transição muito rapidamente. As CDMOs com equipes enxutas frequentemente carecem de redundância de autoclave, de modo que as lavanderias terceirizadas preenchem a lacuna, mas estendem os prazos de entrega.

Os produtores de uso único contra-atacam com projetos piloto de reciclagem em circuito fechado que convertem vestimentas pós-consumo em painéis de construção, com o objetivo de compensar futuras taxas de responsabilidade alargada do produtor. Enquanto isso, programas híbridos combinam macacões reutilizáveis com capuzes e luvas descartáveis, encontrando um meio-termo em custo e resíduos. Essa flexibilidade mantém as opções de aquisição abertas enquanto os detalhes regulatórios são finalizados. A narrativa competitiva mostra cada tipo conquistando seu espaço, e o mercado de vestuário de proteção se beneficia da inovação em duas frentes.

Por Aplicação: Salas Limpas para Terapia Celular em Expansão

O vestuário para sala limpa capturou 46,74% da demanda de 2025 em plantas farmacêuticas, de biotecnologia e de dispositivos. Dentro desse total, as suítes de terapia celular e gênica estão se expandindo a 9,06%, à medida que múltiplos campi de USD 1 bilhão entram em operação. As vestimentas de proteção contra radiação, principalmente aventais com revestimento de chumbo, continuam com reposição constante em laboratórios de diagnóstico, enquanto os volumes de vestuário bacteriano e viral se normalizaram após a pandemia, mas permanecem elevados em locais de Nível de Biossegurança 3. A proteção contra respingos químicos continua essencial na síntese de ingredientes farmacêuticos ativos de alta potência, com dados de permeação da ASTM F739 orientando a seleção de tecidos. O controle de partículas em embalagens de Classe ISO 8 utiliza macacões mais leves e com custo otimizado.

As novas regras da ISO 14644-5 significam que cada aplicação agora requer competência de paramentação documentada, levando as instalações a integrar módulos de gestão de aprendizagem com leitores de crachás nas eclusas de ar. Consequentemente, os fornecedores que oferecem treinamento digital junto com as vestimentas ganham participação. À medida que as terapias avançadas avançam em direção a sistemas fechados e automatizados, algumas zonas de Grau B podem ser rebaixadas para Grau C, alterando os requisitos de desempenho das vestimentas e potencialmente reduzindo os volumes por lote. Mesmo assim, a frequência geral dos pedidos ainda aumenta porque o mercado de vestuário de proteção está diretamente ligado ao crescente pipeline de terapias.

Por Usuário Final: Modelo de Terceirização em Expansão

Os fabricantes farmacêuticos retiveram 42,53% dos gastos em 2025, mas o CAGR mais rápido de 8,84% vem das CMOs e CROs que se beneficiam do boom de terceirização de biológicos. A WuXi Biologics sozinha precisará de aproximadamente 2 milhões de vestimentas por ano quando as linhas de Chengdu e Singapura atingirem plena capacidade. Os laboratórios de biotecnologia, frequentemente startups em estágio inicial, enfatizam o custo, selecionando kits descartáveis que minimizam o capital inicial. As empresas de dispositivos médicos seguem os mandatos da ISO 13485:2016, mantendo uma demanda de base estável por tecidos de baixa geração de partículas. Os laboratórios de diagnóstico e pesquisa continuam com crescimento modesto, especialmente onde os governos financiam a vigilância de doenças infecciosas.

Atacadistas, farmácias de manipulação e esterilizadores contratados formam uma cauda fragmentada, mas ainda influenciam as compras em volume porque agregam pedidos de múltiplos locais. O investimento em gestão de estoque baseada em RFID por grandes distribuidores oferece a esses clientes menores visibilidade em tempo real, incentivando padrões de reabastecimento previsíveis. Consequentemente, as parcerias de canal importam mais do que nunca, e os fornecedores que firmam acordos plurianuais com intermediários logísticos ganham escala rapidamente. A onda de terceirização consolida uma base de compras diversificada, sustentando a resiliência no mercado de vestuário de proteção.

Análise Geográfica

Segmento Descartável no Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

A América do Norte liderou o mercado de vestuário de proteção com 39,84% de participação em 2025, apoiada por um denso cluster de organizações de desenvolvimento e fabricação contratados e pela rigorosa supervisão da Agência de Alimentos e Medicamentos dos EUA. A automação contínua nas plantas dos EUA e do Canadá modera as necessidades de mão de obra, mas eleva as especificações de vestuário por trabalhador, pois cada operador agora atende a mais etapas críticas. Os incentivos de aproximação do México impulsionam as linhas de montagem de vestuário que abastecem os compradores norte-americanos, encurtando os ciclos de reabastecimento.

A Ásia-Pacífico está a caminho de um CAGR de 9,15% até 2031, reduzindo a diferença em relação à América do Norte. A Lei de Segurança de Produtos Químicos Perigosos da China de maio de 2026 obriga os empregadores a financiar equipamentos de proteção individual certificados, expandindo os volumes endereçáveis em milhares de laboratórios de biotecnologia provinciais. A Planta 5 da Samsung Biologics da Coreia do Sul entrou em operação com 180.000 litros de capacidade, enquanto os Códigos Trabalhistas revisados da Índia colocam a responsabilidade legal diretamente sobre os empregadores por eventos de exposição, levando as subsidiárias locais de multinacionais a atualizar de macacões SMS para microporosos. A força de trabalho envelhecida do Japão impulsiona a adoção de vestimentas mais leves e com corte ergonômico que reduzem a fadiga em turnos assépticos prolongados.

A Europa permanece um mercado orientado por regulamentação, onde a Decisão de Execução da Comissão 2025/2078 harmoniza quatro normas de vestuário sob um único caminho de marcação CE. Alemanha e Reino Unido continuam como os maiores bolsões de gastos, embora França e Itália vejam investimentos renovados ligados à relocalização de injetáveis estéreis de alto valor. Os locais da Europa Oriental ganham atratividade devido a reservas de mão de obra qualificada e tarifas de serviços públicos mais baixas, uma dinâmica que equilibra a tensão geral de preços. A América do Sul cresce moderadamente, centrada na capacidade de fabricação de vacinas contratadas do Brasil, enquanto o cluster do Oriente Médio e África se expande principalmente na Arábia Saudita e no Egito, onde as zonas industriais farmacêuticas recebem isenções fiscais. Coletivamente, essas nuances regionais sustentam o crescimento diversificado no mercado de vestuário de proteção.

Segmento Reutilizável no Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

O segmento reutilizável representa uma alternativa sustentável no mercado de roupas de proteção, enfatizando a responsabilidade ambiental e a eficiência de custos a longo prazo. Este segmento está ganhando força devido aos avanços na tecnologia de tecidos que permitem múltiplos usos sem comprometer os níveis de proteção. O desenvolvimento de tecidos de alto desempenho, antimicrobianos e de grau médico aprimorou a durabilidade e a confiabilidade das roupas de proteção reutilizáveis. As instalações de saúde estão reconhecendo cada vez mais as potenciais economias de custos e os benefícios ambientais dos equipamentos de proteção reutilizáveis, particularmente em áreas não críticas onde o descarte imediato não é necessário. O crescimento do segmento é ainda apoiado por melhorias nas tecnologias de descontaminação e esterilização que garantem a reutilização segura das roupas de proteção, mantendo a conformidade com os padrões de segurança.

Cenário Competitivo

Segmento de Roupas para Sala Limpa no Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

Os cinco principais fornecedores detêm aproximadamente metade da receita global, definindo uma concentração moderada que deixa espaço para especialistas. A aquisição de USD 640 milhões da divisão de EPI da Kimberly-Clark pela Ansell unifica os rótulos Kimtech e KleenGuard sob um único distribuidor, gerando alavancagem de aquisição e maior profundidade de catálogo. A desinvestimento de USD 1,325 bilhão da Honeywell para a PIP remove um player industrial diversificado, liberando espaço nas prateleiras para marcas de biociências de nicho. A DuPont mantém a liderança tecnológica com o Tyvek e sua nova linha BioCircle, que reduz as emissões do berço ao portão em 58%, atraindo compradores com compromissos de emissões líquidas zero.

Os disruptores emergentes focam em automação e têxteis inteligentes. Os módulos de paramentação robótica da Cellares reduzem o contato humano, atendendo aos requisitos revisados de competência da ISO 14644-5 com registros de dados que os auditores podem rastrear. A Riverstone Holdings, fabricante de luvas da Malásia com lucro líquido de RM 207,8 milhões (USD 49 milhões) no exercício fiscal de 2025, escala por meio de plantas multinacionais que protegem contra riscos geopolíticos.

Protótipos desenvolvidos em universidades incorporam sensores diretamente no tecido, prometendo alertas em tempo real sobre violações de partículas assim que a durabilidade à esterilização for resolvida. O poder dos canais está gravitando para distribuidores que sobrepõem análises de RFID, de modo que os fornecedores capazes de integrar painéis de estoque digital estão conquistando acordos de longo prazo. No geral, a inovação avança em trilhas paralelas de sustentabilidade e dados, remodelando as prioridades competitivas no mercado de vestuário de proteção.

Segmento de Proteção Química no Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

O segmento de proteção química está emergindo como o segmento de crescimento mais rápido no mercado de roupas de proteção para a indústria de ciências da vida, com projeção de crescimento de aproximadamente 8% durante o período de previsão 2024-2029. Esse crescimento acelerado é atribuído principalmente à crescente complexidade dos compostos químicos utilizados em pesquisa e desenvolvimento farmacêutico, necessitando de equipamentos de proteção mais sofisticados. A expansão do segmento é ainda impulsionada por avanços tecnológicos no desenvolvimento de materiais de proteção, particularmente na criação de tecidos que oferecem resistência aprimorada a um espectro mais amplo de agentes químicos, mantendo o conforto do usuário. A implementação de regulamentações de segurança mais rigorosas em laboratórios e instalações de pesquisa em todo o mundo também contribuiu para o aumento da adoção de roupas de proteção química. Além disso, o foco crescente na segurança dos trabalhadores em instalações de fabricação farmacêutica e o número crescente de atividades de pesquisa envolvendo produtos químicos perigosos estão impulsionando o rápido crescimento do segmento.

Segmentos Restantes na Segmentação de Mercado por Aplicação

O mercado de roupas de proteção para a indústria de ciências da vida também abrange outros segmentos cruciais, incluindo proteção contra radiação, proteção bacteriana/viral e outras aplicações. O segmento de proteção contra radiação desempenha um papel vital em departamentos de diagnóstico por imagem e instalações de medicina nuclear, onde a proteção contra radiação ionizante é primordial. O segmento de proteção bacteriana/viral ganhou maior atenção devido ao seu papel crítico na prevenção de contaminação cruzada e na manutenção da biossegurança em laboratórios de pesquisa e ambientes de saúde. O segmento de outras aplicações atende a necessidades especializadas, como proteção térmica e controle estático em diversas aplicações de ciências da vida. Cada um desses segmentos contribui de forma única para a dinâmica geral do mercado, impulsionado por requisitos regulatórios específicos, avanços tecnológicos e protocolos de segurança em evolução no setor de ciências da vida.

Líderes do Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

-

E. I. DuPont De Nemours and Company

-

Kimberly Clark Corporation

-

Ansell Limited

-

3M Company

-

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Âmbito do Relatório sobre o Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na América do Norte

A América do Norte representa uma força dominante no mercado global de roupas de proteção para ciências da vida, impulsionada por sua robusta infraestrutura de saúde e padrões regulatórios rigorosos. Os Estados Unidos e o Canadá formam os principais mercados nesta região, com ambos os países demonstrando um forte compromisso com a segurança dos trabalhadores nos setores farmacêutico, de biotecnologia e de saúde. O mercado da região é caracterizado por altas taxas de adoção de soluções avançadas de roupas para salas limpas, apoiado pela presença de grandes fabricantes e inovações tecnológicas contínuas em ciência de materiais.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida nos Estados Unidos

Os Estados Unidos lideram o mercado norte-americano com aproximadamente 71% de participação de mercado em 2024, estabelecendo-se como o maior mercado da região. O setor de ciências da vida do país serve como um dos principais impulsionadores do emprego, com investimentos significativos de capital de risco e crescimento de empregos no setor em geral. O foco intensificado em pesquisa e desenvolvimento, aliado a regulamentações rigorosas de segurança no local de trabalho aplicadas por organizações como a OSHA, continua a impulsionar a demanda por EPIs laboratoriais de alta qualidade. Os robustos setores farmacêutico e de biotecnologia do país, juntamente com uma extensa infraestrutura de saúde abrangendo milhares de hospitais e instalações de saúde, reforçam ainda mais sua dominância de mercado.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida no Canadá

O Canadá emerge como o mercado de crescimento mais rápido na América do Norte, com uma taxa de crescimento projetada de aproximadamente 7% durante 2024-2029. O setor farmacêutico canadense se destaca como um dos setores mais inovadores do país, apoiado por iniciativas governamentais que proporcionam um ambiente favorável aos negócios para empresas farmacêuticas. O foco estratégico do país no desenvolvimento de capacidades de fabricação doméstica, aliado à sua proximidade com o mercado dos EUA, cria condições favoráveis para a expansão do mercado. A crescente ênfase em atividades de pesquisa e desenvolvimento, particularmente em áreas que exigem ambientes controlados e protocolos de segurança rigorosos, continua a impulsionar a demanda por soluções de roupas de proteção descartáveis.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na Europa

A Europa representa um mercado significativo para roupas de proteção no setor de ciências da vida, com contribuições importantes do Reino Unido, Alemanha e França. O mercado da região é caracterizado por regulamentações de segurança rigorosas e altos padrões de proteção dos trabalhadores nos setores farmacêutico, de biotecnologia e de saúde. A presença de grandes empresas farmacêuticas e instituições de pesquisa, aliada a investimentos significativos em infraestrutura de saúde, impulsiona a demanda por soluções de roupas de proteção em toda a região.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na Alemanha

A Alemanha mantém sua posição como o maior mercado na Europa, detendo aproximadamente 32% da participação de mercado regional em 2024. O país oferece vantagens de localização significativas para o desenvolvimento e produção farmacêutica, beneficiando-se de capacidades avançadas de pesquisa em andamento e forte infraestrutura de fabricação. Com mais de 30 redes de clusters especializados dedicados à tecnologia médica e inovação contínua em P&D, a liderança de mercado da Alemanha é reforçada por seu robusto sistema de saúde e regulamentações de segurança rigorosas.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida no Reino Unido

O Reino Unido demonstra o maior potencial de crescimento na Europa, com uma taxa de crescimento esperada de aproximadamente 8% durante 2024-2029. Como um hub central para desenvolvimentos farmacêuticos e de biotecnologia, o Reino Unido continua a atrair investimentos significativos em pesquisa e desenvolvimento de ciências da vida. O compromisso do país em implementar Acordos Abrangentes para o Setor de Ciências da Vida e fomentar colaborações entre players do setor, universidades e instituições de pesquisa cria uma base sólida para a expansão do mercado. O foco em inovação e conformidade regulatória nos setores de saúde e farmacêutico impulsiona ainda mais a demanda por soluções avançadas de roupas de proteção farmacêutica.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na Ásia-Pacífico

A região da Ásia-Pacífico representa um mercado em rápida evolução para roupas de proteção no setor de ciências da vida, com China, Japão e Índia emergindo como contribuintes-chave. O mercado da região é caracterizado pelo aumento dos gastos com saúde, crescentes capacidades de fabricação farmacêutica e crescente conscientização sobre a segurança dos trabalhadores. A expansão dos setores de biotecnologia e saúde, aliada a iniciativas governamentais para promover a fabricação doméstica, cria um ambiente favorável para o crescimento do mercado.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na China

A China mantém sua posição como o maior mercado na região da Ásia-Pacífico, impulsionada por seu extenso setor de saúde e população envelhecida. As contribuições significativas do país para a fabricação intermediária, aliadas a mudanças regulatórias que permitem aprovações de medicamentos com fabricação contratada, fortalecem sua posição de mercado. A presença de numerosas instalações farmacêuticas e um foco crescente na segurança dos trabalhadores em ambientes de fabricação reforçam a liderança de mercado da China na região.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida na Índia

A Índia emerge como o mercado de crescimento mais rápido na região da Ásia-Pacífico, impulsionada por seus setores farmacêutico e de biotecnologia em rápida expansão. A posição do país como um dos principais destinos de biotecnologia globalmente, apoiada por numerosas fábricas aprovadas pela FDA e unidades de fabricação em conformidade com a OMS, cria oportunidades substanciais para o crescimento do mercado. As iniciativas do governo para promover a fabricação doméstica e a inovação no setor de ciências da vida aceleram ainda mais a demanda por soluções de roupas de proteção.

Mercado de Roupas de Proteção para a Indústria de Ciências da Vida no Restante do Mundo

A região do Restante do Mundo, abrangendo a América Latina e o Oriente Médio e África, demonstra potencial crescente no mercado de roupas de proteção para ciências da vida. O mercado latino-americano é impulsionado pelo aumento das atividades de fabricação farmacêutica e pela expansão da infraestrutura de saúde, particularmente em países como Brasil e México. Na região do Oriente Médio e África, a Arábia Saudita e os Emirados Árabes Unidos lideram o desenvolvimento do mercado por meio de crescentes investimentos farmacêuticos e de saúde. O Brasil emerge como o maior mercado nesta região, enquanto os Emirados Árabes Unidos mostram o maior potencial de crescimento, apoiado por seus planos de se estabelecer como um hub global para empresas farmacêuticas internacionais.

Líderes do Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida

Principais Empresas no Mercado de Roupas de Proteção para a Indústria de Ciências da Vida

O mercado de roupas de proteção para a indústria de ciências da vida é caracterizado por inovação contínua de produtos e iniciativas de expansão estratégica por parte dos principais players. As empresas estão investindo fortemente em pesquisa e desenvolvimento para introduzir materiais avançados e equipamentos de proteção inteligentes incorporando tecnologias como sensores IoT e capacidades de monitoramento. A agilidade operacional tornou-se crucial à medida que os fabricantes se concentram em diversificar suas instalações de produção em múltiplas regiões para garantir a resiliência da cadeia de suprimentos e atender à demanda localizada. Parcerias estratégicas e acordos de licenciamento, particularmente para tecnologias especializadas de tecidos e processos de fabricação, emergiram como principais impulsionadores de crescimento. Os líderes de mercado também estão expandindo suas redes de distribuição por meio de canais diretos e indiretos, ao mesmo tempo em que fortalecem sua presença no comércio eletrônico para melhorar a penetração de mercado e a acessibilidade ao cliente. A integração de roupas para salas limpas nas linhas de produtos está se tornando cada vez mais importante para atender aos requisitos rigorosos do setor de ciências da vida.

Mercado Consolidado Liderado por Conglomerados Globais

O mercado de roupas de proteção para ciências da vida demonstra uma estrutura relativamente consolidada dominada por grandes conglomerados multinacionais com portfólios de produtos diversificados abrangendo múltiplas categorias de equipamentos de segurança. Esses players estabelecidos aproveitam suas extensas capacidades de fabricação, fortes redes de distribuição e orçamentos significativos de pesquisa para manter suas posições de mercado. Embora fabricantes regionais especializados mantenham presença em segmentos de produtos específicos ou mercados geográficos, eles frequentemente enfrentam desafios para competir com as soluções abrangentes oferecidas pelos líderes globais. O mercado testemunhou maior atividade de fusões e aquisições, particularmente envolvendo startups focadas em tecnologia e especialistas regionais, à medida que empresas maiores buscam expandir suas capacidades técnicas e alcance geográfico.

A dinâmica competitiva é ainda moldada pela presença de fabricantes verticalmente integrados que controlam aspectos-chave da cadeia de suprimentos, desde a produção de matérias-primas até a distribuição do produto final. Essa integração lhes proporciona vantagens significativas em termos de controle de custos e capacidades de desenvolvimento de produtos. O mercado também testemunhou o surgimento de alianças estratégicas entre fabricantes e instituições de pesquisa ou empresas de tecnologia, particularmente para o desenvolvimento de roupas de proteção de próxima geração incorporando materiais avançados e recursos inteligentes. Essas parcerias estão se tornando cada vez mais cruciais para manter uma vantagem competitiva em um panorama de mercado em evolução, especialmente com a crescente demanda por roupas de proteção farmacêutica.

Inovação e Conformidade Impulsionam o Sucesso no Mercado

O sucesso no mercado de roupas de proteção depende cada vez mais da capacidade dos fabricantes de equilibrar inovação com conformidade regulatória, mantendo a competitividade de custos. Os players estabelecidos estão focados no desenvolvimento de tecnologias e materiais proprietários que oferecem proteção aprimorada, melhorando ao mesmo tempo o conforto e a usabilidade. As empresas também estão investindo em práticas de fabricação sustentáveis e materiais ecológicos para se alinhar com as crescentes preocupações ambientais. A capacidade de fornecer soluções abrangentes, incluindo serviços de treinamento e suporte técnico, tornou-se crucial para manter a participação de mercado. Além disso, os fabricantes estão fortalecendo seus sistemas de controle de qualidade e processos de certificação para atender aos padrões regulatórios em evolução em diferentes regiões.

Para novos entrantes e players menores, o sucesso reside na identificação e atendimento de segmentos de mercado de nicho com produtos especializados ou no foco em regiões geográficas específicas onde possam construir relacionamentos sólidos com os clientes. O desenvolvimento de modelos de distribuição inovadores e serviços de valor agregado tornou-se crucial para ganhar participação de mercado. As empresas também estão aproveitando as tecnologias digitais para melhorar o engajamento com os clientes e as capacidades de personalização de produtos. O foco crescente nas regulamentações de segurança no local de trabalho e a crescente conscientização sobre proteção individual no setor de ciências da vida continuam a criar oportunidades para a expansão do mercado, enquanto a necessidade de inovação contínua de produtos e conformidade regulatória representa barreiras significativas à entrada para novos players. O mercado de roupas de proteção descartáveis está testemunhando crescimento devido a essas demandas em evolução, particularmente em ambientes laboratoriais onde os EPIs laboratoriais são essenciais.

Desenvolvimentos Recentes do Setor

- Junho de 2022: A Health Supply US, empresa de contratação governamental e fornecimento médico, anunciou seu plano de estabelecer novas operações de fabricação no Condado de Greenville. Os produtos em conformidade com a FDA da empresa incluem dispositivos médicos de Classe I e produtos como aventais de isolamento médico e luvas de nitrila. A nova instalação produzirá uma estimativa de 4,3 bilhões de luvas de nitrila anualmente e aumentará significativamente o fornecimento doméstico deste produto médico crítico.

- 20 de abril de 2022: A Toray Industries, Inc. anunciou que a empresa desenvolveu roupas de proteção individual descartáveis LIVMOATM 4500AS. O novo produto atende ao padrão JIS T 8115 Tipo 4 para vestuário de proteção química resistente a borrifos. Devido ao uso de fita de costura, também oferece superior resistência à água, respirabilidade e proteção contra poeira.

Âmbito do Relatório sobre o Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida

O Mercado de Vestuário de Proteção refere-se à indústria global focada no design, produção e distribuição de vestimentas especializadas que protegem os indivíduos de riscos físicos, químicos, biológicos, térmicos e mecânicos em vários setores, como saúde, fabricação, construção, defesa e combate a incêndios.

O Relatório do Mercado de Vestuário de Proteção para a Indústria de Ciências da Vida é Segmentado por Produto (Macacões / Aventais Integrais, Luvas, Aventais, Máscaras Faciais e Toucas, Óculos de Proteção e Óculos para Sala Limpa, Calçados e Protetores de Calçados, Lenços Umedecidos e Outros Produtos), Material (Tecido Spun-bond-Melt-blown-Spun-bond (SMS), Tyvek e Outro Polietileno de Alta Densidade, Laminados de Filme Microporoso, Polipropileno Revestido de Polietileno e Outros Materiais), Tipo (Descartável e Reutilizável), Aplicação (Vestuário para Sala Limpa [Farmacêutico, Biotecnologia e Médico], Proteção contra Radiação, Proteção Bacteriana / Viral, Proteção Química e Outras Aplicações), Usuário Final (Empresas de Fabricação Farmacêutica, Laboratórios de Biotecnologia, Fabricantes de Dispositivos Médicos, Laboratórios de Diagnóstico e Pesquisa, Organizações de Fabricação Contratada e Pesquisa Contratada e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Macacões/Conjuntos de Proteção |

| Luvas |

| Aventais |

| Máscaras Faciais e Toucas |

| Óculos de Proteção e Óculos para Salas Limpas |

| Calçados e Protetores de Calçados |

| Lenços Umedecidos |

| Outros Produtos |

| Descartável |

| Reutilizável |

| Roupas para Sala Limpa | Farmacêutico |

| Biotecnologia | |

| Médico | |

| Proteção contra Radiação | |

| Proteção Bacteriana/Viral | |

| Proteção Química | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo (América Latina e Oriente Médio e África) |

| Produtos | Macacões/Conjuntos de Proteção | |

| Luvas | ||

| Aventais | ||

| Máscaras Faciais e Toucas | ||

| Óculos de Proteção e Óculos para Salas Limpas | ||

| Calçados e Protetores de Calçados | ||

| Lenços Umedecidos | ||

| Outros Produtos | ||

| Tipo | Descartável | |

| Reutilizável | ||

| Aplicação | Roupas para Sala Limpa | Farmacêutico |

| Biotecnologia | ||

| Médico | ||

| Proteção contra Radiação | ||

| Proteção Bacteriana/Viral | ||

| Proteção Química | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo (América Latina e Oriente Médio e África) | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de vestuário de proteção até 2031?

As previsões indicam USD 7,49 bilhões até 2031, refletindo um CAGR de 8,01% a partir de 2026.

Qual região apresenta o crescimento de demanda mais rápido por vestimentas de proteção?

A Ásia-Pacífico lidera com um CAGR projetado de 9,15% até 2031, impulsionado pela nova lei de segurança da China e pela expansão da capacidade de biológicos.

Qual categoria de produto está se expandindo mais rapidamente no vestuário de proteção?

Os macacões e aventais integrais crescerão a um CAGR de 8,99%, pois as plantas de terapia celular e gênica exigem barreiras de corpo inteiro.

Como os mandatos de sustentabilidade estão influenciando as decisões de compra?

As próximas leis de responsabilidade alargada do produtor para têxteis e as metas climáticas corporativas estão deslocando as compras em direção a descartáveis bio-circulares e reutilizáveis validados.

Por que as CMOs e CROs estão aumentando seus gastos com vestuário?

A produção terceirizada de biológicos está se expandindo a 15% ao ano, o que eleva os pedidos de vestimentas para novas suítes de envase e acabamento e salas limpas de Classe ISO 7.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos fabricantes de vestuário de proteção?

A volatilidade da resina de polipropileno e a dependência de fonte única para tecidos fiados por flash podem elevar os custos de insumos e interromper as entregas.

Página atualizada pela última vez em: