Tamanho e Participação do Mercado de Sistemas de Áudio Visual Profissional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 308.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 382.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Áudio Visual Profissional por Mordor Intelligence

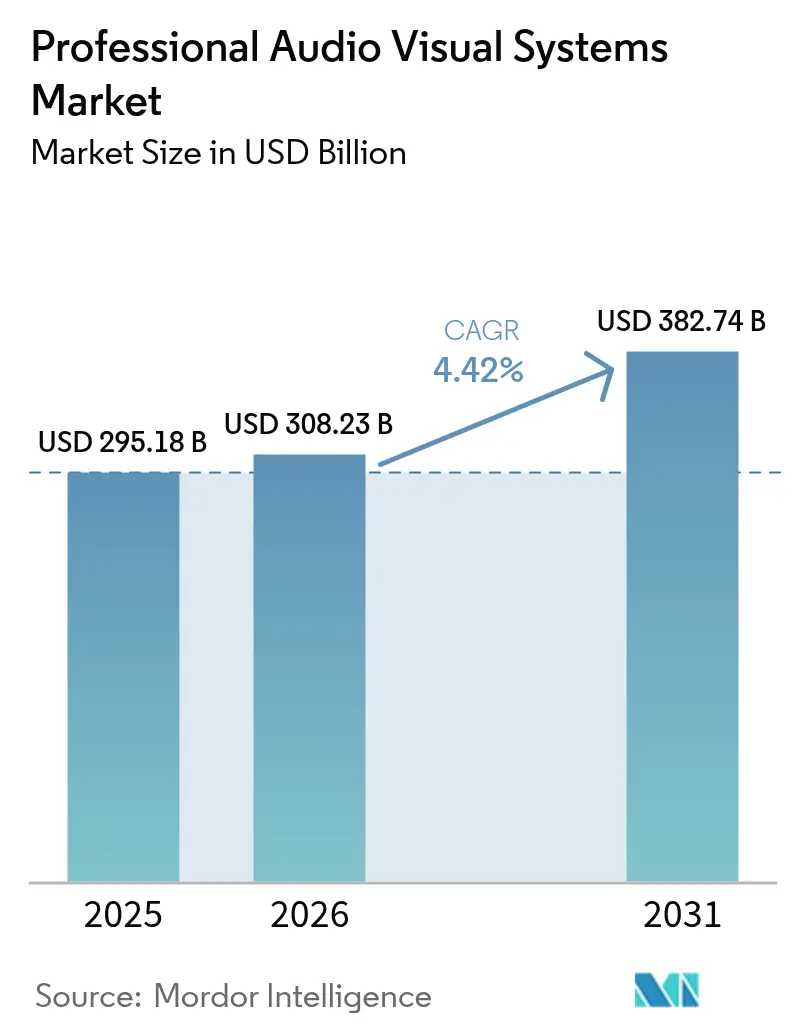

O tamanho do mercado de sistemas de áudio visual profissional foi avaliado em USD 295,18 bilhões em 2025 e estima-se que cresça de USD 308,23 bilhões em 2026 para atingir USD 382,74 bilhões até 2031, a um CAGR de 4,42% durante o período de previsão (2026-2031). Os requisitos de trabalho híbrido, o investimento em sinalização digital e a migração do processamento de AV para redes em nuvem e IP impulsionam a resiliência da demanda. O impulso dos gastos é visível em suítes de colaboração empresarial, displays de LED de grande formato e áudio habilitado por IA que suporta reuniões inclusivas. A concorrência entre fornecedores está se intensificando à medida que novos entrantes centrados em software desafiam os integradores tradicionais com modelos de assinatura e gerenciamento remoto de dispositivos. As pressões na cadeia de suprimentos relacionadas a semicondutores permanecem um obstáculo, mas os mandatos regulatórios sobre acessibilidade e eficiência energética estão abrindo novas fontes de receita para plataformas prontas para conformidade.

Principais Conclusões do Relatório

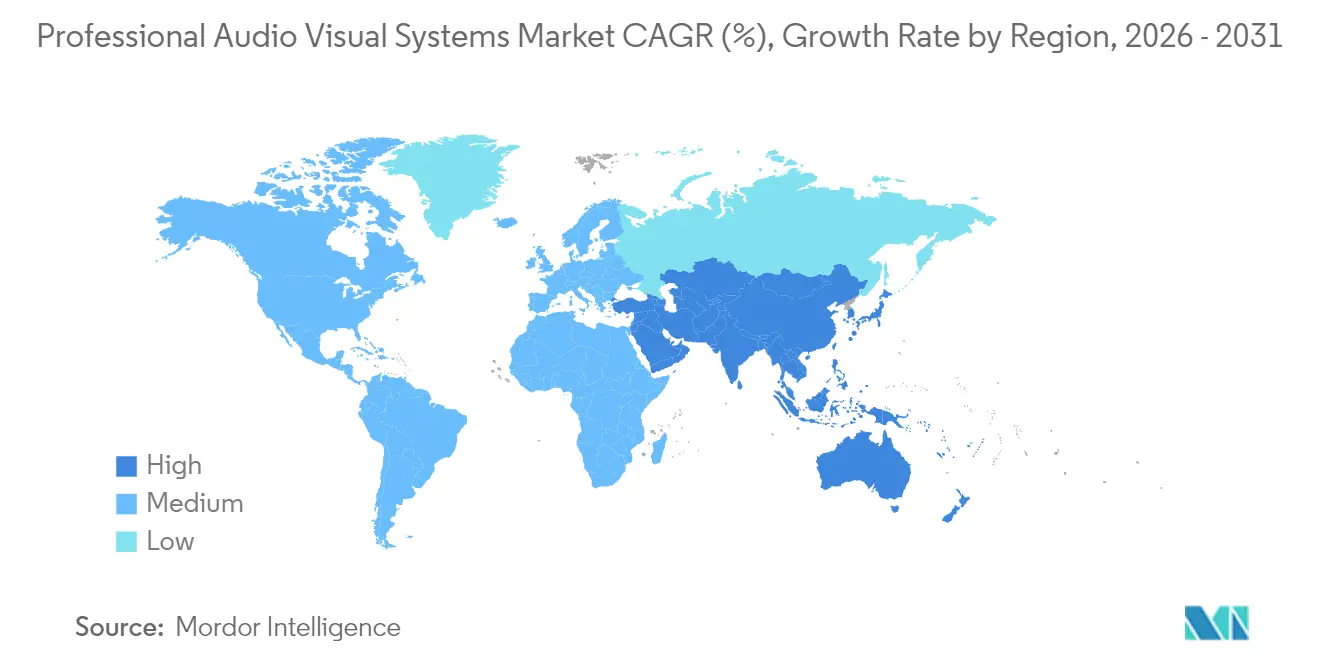

- Por geografia, a Ásia-Pacífico liderou com 29,55% de participação no mercado de sistemas de áudio visual profissional em 2025, enquanto a região também tem previsão de registrar um CAGR de 5,78% até 2031.

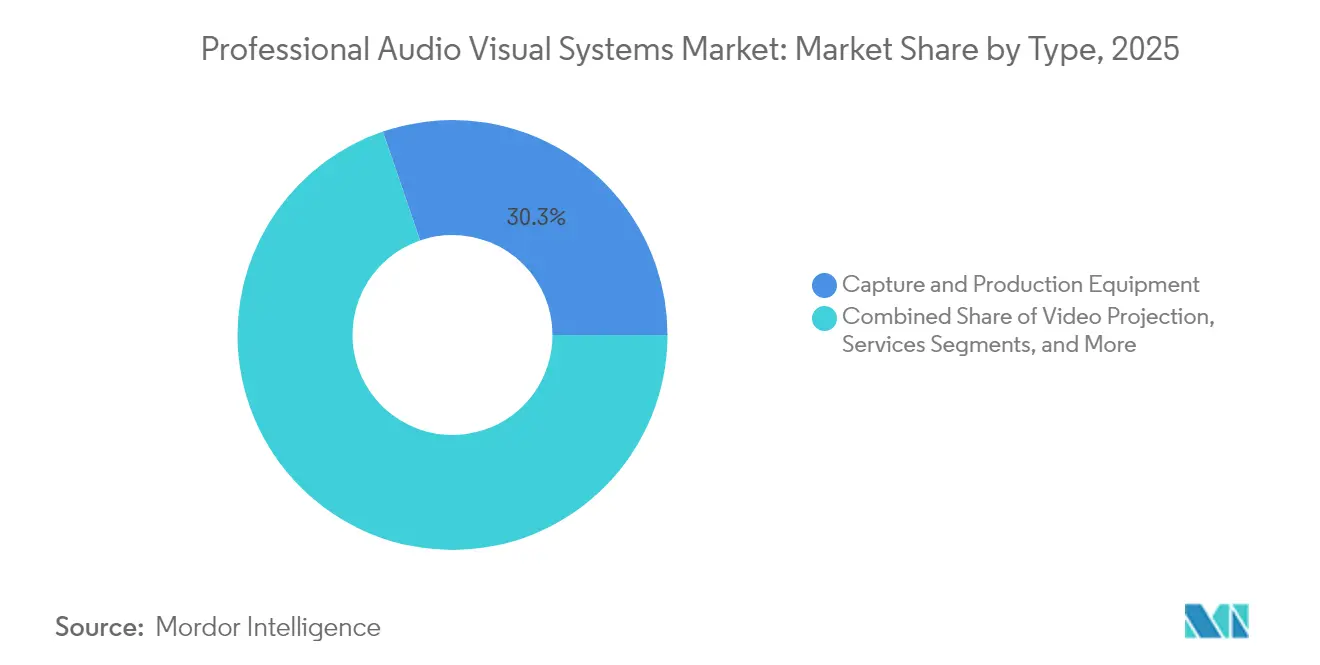

- Por tipo, os Equipamentos de Captura e Produção detiveram uma participação de receita de 30,25% em 2025; Mídia de Streaming, Armazenamento e Distribuição tem projeção de avançar a um CAGR de 5,33% até 2031.

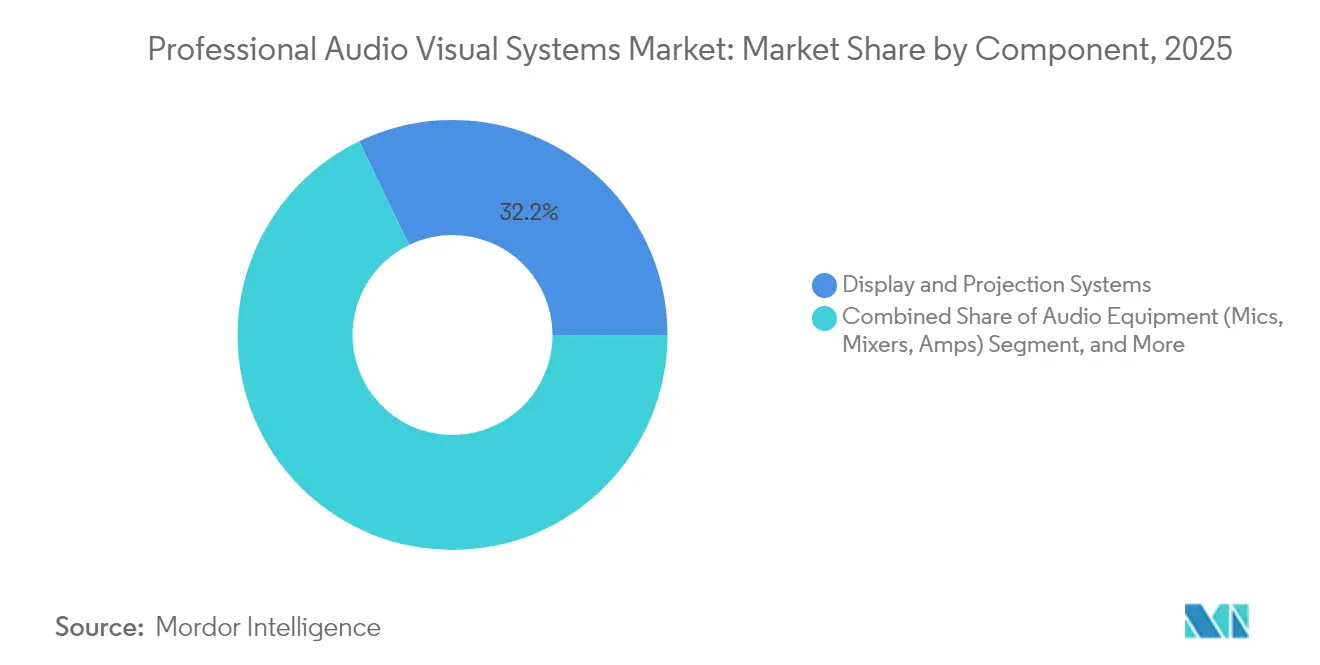

- Por componente, os Sistemas de Exibição e Projeção contribuíram com 32,15% da receita de 2025; os Equipamentos de Áudio devem crescer a um CAGR de 5,03% durante o período de previsão.

- Por vertical de usuário final, o segmento Corporativo respondeu por 32,62% dos gastos em 2025, enquanto o Varejo está posicionado para o CAGR mais rápido de 4,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Áudio Visual Profissional

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do trabalho e aprendizado híbrido | +1.2% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implantações de LED em varejo experiencial e locais públicos | +0.8% | Principal na Ásia-Pacífico, seguida pela América do Norte | Médio prazo (2-4 anos) |

| Recuperação de eventos ao vivo e híbridos pós-pandemia | +0.7% | Global, concentrações metropolitanas | Curto prazo (≤ 2 anos) |

| Migração para arquiteturas AV sobre IP | +0.9% | América do Norte e Europa lideram, Ásia-Pacífico segue | Longo prazo (≥ 4 anos) |

| Soluções de acessibilidade em tempo real impulsionadas por IA | +0.5% | Global, regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos de descarbonização para AV energeticamente eficiente | +0.4% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Trabalho e Aprendizado Híbrido

Os gastos corporativos migraram de melhorias isoladas em salas de conferência para ecossistemas de âmbito empresarial que oferecem experiências equitativas para funcionários presenciais e remotos. Os investimentos abrangem matrizes de áudio espacial, rastreamento com múltiplas câmeras e enquadramento automatizado de conteúdo que se integram às principais plataformas de colaboração.[1]Fonte: Extron, "Extron e Microsoft Teams," extron.com A educação está espelhando essa demanda com captura de aulas, streaming em campus e gerenciamento de dispositivos que suportam salas de aula híbridas. O mercado de sistemas de áudio visual profissional se beneficia porque as empresas preferem soluções certificadas e totalmente gerenciadas que se integram às políticas de TI existentes. Os ciclos de atualização rápida são impulsionados por benchmarks de experiência do funcionário, levando a roteiros de aquisição plurianuais. Como resultado, a interoperabilidade de plataformas e os painéis em nuvem emergiram como diferenciais críticos para os fornecedores.

Implantações de LED em Varejo Experiencial e Locais Públicos

As redes de varejo estão transformando lojas em locais de mídia imersiva onde LEDs de passo fino oferecem narrativas de marca, orientação e promoções em tempo real. A implantação nacional de sinalização da Scheels no valor de USD 11 milhões sublinha a intensidade de capital e a escala.[2]Fonte: Chain Store Age, "Scheels em Implantação de Sinalização Digital de USD 11 Milhões," chainstoreage.com Edifícios públicos e terminais de transporte estão instalando displays semelhantes para gerenciar o fluxo de passageiros e mensagens de segurança. O gerenciamento central de conteúdo permite que os operadores sincronizem campanhas entre regiões, adaptando idioma e ofertas locais. O mercado de sistemas de áudio visual profissional é fortalecido porque o hardware de display agora é fornecido com análises integradas que alimentam as ferramentas de CRM dos varejistas. As crescentes expectativas de fluxo de clientes mantêm a demanda por LED elevada, apesar dos gastos cíclicos no varejo.

Recuperação de Eventos ao Vivo e Híbridos Pós-Pandemia

Feiras comerciais, shows e assembleias corporativas agora atendem simultaneamente a públicos presenciais e virtuais, exigindo câmeras de qualidade broadcast, consoles de mixagem e codificadores de streaming de baixa latência. A participação na NAB 2025 superou 55.000, sinalizando renovada confiança dos expositores.[3]Fonte: AV Network, "Pro AV 2025: O Que Está em Alta?" avnetwork.com As instalações permanentes substituem equipamentos alugados à medida que os locais se protegem contra futuras interrupções. Os organizadores de eventos priorizam infraestruturas flexíveis que se reconfiguram entre shows com capacidade total e pequenos seminários híbridos. Consequentemente, o mercado de sistemas de áudio visual profissional registra pedidos sustentados de switchers de produção escaláveis e entrega de conteúdo em nuvem.

Migração para Arquiteturas AV sobre IP

As empresas estão migrando de cabeamento ponto a ponto para transporte de áudio e vídeo baseado em Ethernet que utiliza os switches existentes.[4]Fonte: AVIXA, "Guia de AV sobre IP," avixa.org Padrões como IPMX e Dante aceleram a interoperabilidade entre múltiplos fornecedores, reduzindo o aprisionamento tecnológico e permitindo atualizações graduais. Os benefícios incluem roteamento dinâmico, monitoramento remoto e simplificação de adições, movimentações e alterações que reduzem o custo total de propriedade ao longo da vida útil do sistema. A mudança favorece fornecedores com expertise em engenharia de redes e roteiros de firmware seguros. A longo prazo, espera-se que licenças de software e assinaturas de análises vinculadas a endpoints de AV sobre IP superem as margens de hardware puro em todo o mercado de sistemas de áudio visual profissional.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo total de propriedade e custos de conformidade | -0.8% | Global, intenso em setores regulamentados | Médio prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores e displays | -0.6% | Global, produção concentrada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prêmios de ciberseguro em AV em rede | -0.3% | América do Norte e Europa, expandindo mundialmente | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada e inflação salarial | -0.7% | Global, grave em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade e Custos de Conformidade

Os mandatos de acessibilidade, cibersegurança e energia transformaram a matemática das aquisições. As regras da FCC, em vigor a partir de janeiro de 2027, exigem legendagem, suporte a linguagem de sinais e interfaces de usuário acessíveis nas plataformas de videoconferência. Padrões de energia paralelos pressionam os fabricantes a redesenhar gabinetes e fontes de alimentação com componentes de maior eficiência. A conformidade acrescenta testes, certificação e atualizações frequentes de software, dobrando os gastos com o ciclo de vida em implantações complexas. As organizações subestimam o treinamento contínuo, o monitoramento e a documentação de auditoria, levando a estouros de orçamento que moderam os pedidos de curto prazo no mercado de sistemas de áudio visual profissional.

Escassez de Mão de Obra Qualificada e Inflação Salarial

As equipes de instalação e serviço agora precisam combinar design de AV, engenharia de redes e cibersegurança. O pool de talentos não acompanhou o ritmo; os salários médios de técnicos de AV nos EUA subiram para USD 59.260 em 2024, superando as médias ocupacionais mais amplas. Os prazos dos projetos se estendem enquanto os integradores buscam programadores certificados em Dante e engenheiros de campo com conhecimento em TI. As empresas investem em academias internas e certificações patrocinadas por fornecedores, mas os períodos de adaptação prolongam os cronogramas de entrega. A escassez persistente restringe a velocidade de implantação, desacelerando o reconhecimento de receita em todo o mercado de sistemas de áudio visual profissional, apesar da demanda saudável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio da Captura de Conteúdo Encontra o Impulso do Streaming

O mercado de sistemas de áudio visual profissional registrou os Equipamentos de Captura e Produção com uma participação líder de 30,25% em 2025, sublinhando o valor atribuído ao conteúdo de origem de alta qualidade. Sistemas de câmeras, controladores PTZ e switchers de produção migram para o mercado de massa à medida que estúdios corporativos e educacionais replicam fluxos de trabalho de broadcast. Modelos de assinatura agrupados que combinam hardware, software e suporte remoto aumentam a receita recorrente anual para os fornecedores. Mídia de Streaming, Armazenamento e Distribuição, a fatia de crescimento mais rápido com um CAGR de 5,33%, reflete a demanda por codificadores em nuvem escaláveis e bibliotecas de conteúdo sob demanda. O cache de borda reduz a latência para espectadores dispersos globalmente, transformando servidores de mídia em nós estratégicos nas discussões sobre o tamanho do mercado de sistemas de áudio visual profissional.

A Projeção de Vídeo tradicional mantém relevância para auditórios e igrejas, mas cede participação para LED de visão direta em ambientes de alta luminosidade. Os Serviços, incluindo design, monitoramento e contratos de manutenção corretiva, crescem à medida que os clientes terceirizam o gerenciamento do ciclo de vida. Tipos emergentes, como displays holográficos e computação espacial, permanecem de nicho, mas capturam orçamentos de inovação para locais premium. Cada subsegmento ilustra uma mudança em que a criação de valor migra do hardware isolado para ecossistemas integrados que monetizam análises e fluxos de trabalho de conteúdo.

Por Componente: Displays Lideram Enquanto o Áudio Inteligente Acelera

Os Sistemas de Exibição e Projeção comandaram 32,15% da receita em 2025, à medida que as empresas substituíram projetores baseados em lâmpadas por painéis de LED de passo fino e painéis planos interativos. O tamanho do mercado de sistemas de áudio visual profissional para este componente tem previsão de acompanhar as expansões de locais, mas a pressão sobre as margens cresce devido à comoditização. Em resposta, os fabricantes agrupam software de calibração e painéis de energia. Os Equipamentos de Áudio exibem o CAGR mais forte de 5,03% porque a inteligibilidade da fala é decisiva para a equidade nas reuniões. Os avanços em microfones de formação de feixe, processadores de áudio espacial e supressão de ruído por IA reformulam as normas de design acústico.

As unidades de Controle e Processamento formam o sistema nervoso digital, orquestrando fontes, displays, iluminação e gerenciamento predial. APIs abertas permitem que os integradores incorporem dados de AV em painéis empresariais que rastreiam a utilização de salas e o consumo de energia. O Hardware de Armazenamento e Distribuição evolui para nós hiperconvergentes que realizam decodificação, gravação e análises na borda. A convergência de componentes significa que os futuros marcos de participação de mercado de sistemas de áudio visual profissional dependerão menos de remessas de unidades e mais de taxas de adesão de software.

Por Vertical de Usuário Final: Escala Corporativa Enfrenta a Agilidade do Varejo

Os compradores corporativos mantiveram uma contribuição de receita de 32,62% em 2025, à medida que o trabalho híbrido passou de piloto para permanente. Áudio multizona, câmeras de grande angular e sensores de ocupação transformam a equidade nas reuniões em uma linha de base de aquisição. Os setores financeiro e jurídico exigem criptografia rigorosa e arquiteturas de failover, elevando os tamanhos médios dos negócios. Em paralelo, o Varejo oferece o CAGR mais rápido de 4,71% graças a etiquetas de preços dinâmicas, prateleiras inteligentes e análises de compradores que melhoram a conversão de cestas.

Locais e Eventos alocam capital para switchers 4K permanentes e streaming em nuvem para se proteger contra interrupções de viagens. A Educação investe em suítes de captura de aulas, enquanto a Saúde adquire carrinhos de telemedicina integrados com sistemas de prontuário eletrônico. Os mandatos governamentais sobre comunicações de emergência estimulam os gastos municipais em LED externo e cornetas de áudio para notificação em massa. A diversificação de segmentos protege o mercado de sistemas de áudio visual profissional contra desacelerações em um único setor, ao mesmo tempo que recompensa os integradores que dominam a conformidade específica do domínio.

Análise Geográfica

A Ásia-Pacífico detém a maior participação de 29,55% e um CAGR líder de 5,78%, impulsionada por megaprojetos em transporte, hotelaria e cidades inteligentes. As políticas nacionais de digitalização canalizam recursos para redes de campus e salas de aula imersivas na China, Índia e Indonésia. Os clusters de fabricação local comprimem os prazos de entrega e as estruturas de custos, permitindo a rápida adoção de LED de próxima geração e processamento por IA. O Japão e a Coreia do Sul complementam o volume com avanços em pesquisa e desenvolvimento em embalagem de micro-LED e IA de voz, aumentando a competitividade das exportações. Os integradores maduros formam joint ventures para navegar pela diversidade de aquisições regionais e idiomas, uma tática que expande a presença no mercado de sistemas de áudio visual profissional.

A América do Norte registra atualizações constantes ancoradas por mandatos de acessibilidade e normalização do trabalho híbrido. A regra de legendagem da FCC multiplica a demanda por mecanismos de transcrição por IA e elementos de interface de usuário adaptáveis. As empresas revisitam os ciclos de atualização a cada três a cinco anos para manter a paridade entre as experiências no escritório e remotas. O Canadá impulsiona o momentum do mercado por meio de investimentos em estúdios de broadcast e infraestrutura de aprendizado a distância em territórios dispersos. Os centros de maquiladora do México adotam AV sobre IP para coordenar cadeias de suprimentos transfronteiriças, mantendo a região como parte integrante do mercado de sistemas de áudio visual profissional.

A Europa avança com base na legislação de sustentabilidade que exige menor consumo de energia e design de economia circular. A Alemanha e a França priorizam gabinetes com resfriamento passivo e firmware que programa modos de baixo consumo. O Reino Unido acelera a adoção de análises por IA em terminais de transporte para gerenciar a densidade de passageiros. Os países da Europa Oriental alocam fundos de recuperação para modernizar teatros cívicos e universidades regionais. As leis pan-europeias de privacidade de dados elevam o controle em nuvem seguro como vantagem competitiva entre os fornecedores, moldando as políticas de aquisição em todo o mercado de sistemas de áudio visual profissional.

Cenário Competitivo

A concorrência é moderada e tende à consolidação. A Acuity Brands concluiu uma aquisição de USD 1,215 bilhão da QSC em janeiro de 2025, com o objetivo de fundir iluminação, controles e a plataforma em nuvem Q-SYS em uma oferta unificada de edifício inteligente. A escala permite alavancagem de custos no fornecimento de silício e acelera a execução do roteiro. Grandes integradores como AVI-SPL e Diversified ampliam o alcance global por meio de aquisições regionais, expandindo anuidades de serviços gerenciados e fortalecendo relacionamentos com clientes multinacionais.

A diferenciação está migrando do hardware proprietário para a extensibilidade de software, conformidade com cibersegurança e diagnósticos impulsionados por IA. Os fornecedores incorporam algoritmos de aprendizado de máquina que preveem falhas em amplificadores ou uso inadequado de microfones, reduzindo o tempo de inatividade e as chamadas de serviço. Os fornecedores capazes de comprovar baixas emissões totais durante o ciclo de vida do produto ganham tração na Europa e em partes da Ásia-Pacífico à medida que os relatórios de sustentabilidade se tornam mais rigorosos. O mercado de sistemas de áudio visual profissional favorece portfólios de marcas que abrangem captura, processamento, exibição e análises, permitindo o atendimento por um único fornecedor para licitações complexas.

Disruptores de nicho exploram arquiteturas nativas em nuvem e preços de assinatura que substituem despesas de capital por despesas operacionais. Suas plataformas integram APIs para gerenciamento de instalações e sensores de IoT, convertendo endpoints de AV em narradores de dados. Os fabricantes estabelecidos respondem com SDKs abertos e ecossistemas de marketplace, sinalizando uma mudança em direção à inovação colaborativa. No médio prazo, espera-se que a participação da receita de software cresça mais rapidamente do que o hardware, alterando as métricas de avaliação para empresas listadas publicamente no setor de sistemas de áudio visual profissional.

Líderes do Setor de Sistemas de Áudio Visual Profissional

AVI-SPL Inc.

Diversified

AVI Systems Inc.

Solotech Inc.

Kinly BV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Acuity Brands concluiu a aquisição de USD 1,215 bilhão da QSC, incorporando produtos de áudio, vídeo e controle gerenciáveis em nuvem ao seu Grupo de Espaços Inteligentes e expandindo os serviços prediais orientados por dados.

- Dezembro de 2024: A AVI Systems adquiriu a CCS Southeast, ampliando as capacidades de suporte a agências federais e elevando o número de funcionários para mais de 1.200 em 40 locais.

- Dezembro de 2024: A VusionGroup firmou parceria com The Fresh Market para implantar etiquetas de prateleira digitais Vusion 360 em 166 lojas até o final de 2025, combinando tinta eletrônica multicolorida, análise de estoque por IA e painéis de dados.

- Outubro de 2024: A Extron apresentou o ShareLink Pro 2500, o primeiro apresentador sem fio de tela dupla 4K com suporte a exibição simultânea de quatro dispositivos e captação USB para reuniões virtuais.

Escopo do Relatório do Mercado Global de Sistemas de Áudio Visual Profissional

Um sistema de áudio visual (AV) profissional é um sofisticado sistema de interação instalado para compartilhamento comercial, publicidade e marketing. É utilizado em complexos privados e públicos para displays eletrônicos que veiculam vídeos, conteúdo web, gráficos e textos. Dispositivos de iluminação e som, sinalização digital, sistemas de videoconferência, equipamentos de gravação em quadro branco complementares e sistemas de projetor são sistemas de áudio visual. Esses componentes ajudam a melhorar a comunicação e a conectividade geral do usuário e são utilizados em salas de aula, apresentações e demonstrações de produtos no local.

O mercado de sistemas de áudio visual profissional é segmentado por tipo (equipamentos de captura e produção, projeção de vídeo, mídia de streaming, armazenamento e distribuição, serviços e outros tipos), vertical de usuário final (corporativo, locais e eventos, varejo, mídia e entretenimento e outros verticais de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Equipamentos de Captura e Produção |

| Projeção de Vídeo |

| Mídia de Streaming, Armazenamento e Distribuição |

| Serviços |

| Outros Tipos |

| Equipamentos de Áudio (microfones, mixers, amplificadores) |

| Sistemas de Exibição e Projeção |

| Controle e Processamento |

| Hardware de Armazenamento e Distribuição |

| Corporativo |

| Locais e Eventos |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Governo |

| Saúde |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Equipamentos de Captura e Produção | ||

| Projeção de Vídeo | |||

| Mídia de Streaming, Armazenamento e Distribuição | |||

| Serviços | |||

| Outros Tipos | |||

| Por Componente | Equipamentos de Áudio (microfones, mixers, amplificadores) | ||

| Sistemas de Exibição e Projeção | |||

| Controle e Processamento | |||

| Hardware de Armazenamento e Distribuição | |||

| Por Vertical de Usuário Final | Corporativo | ||

| Locais e Eventos | |||

| Varejo | |||

| Mídia e Entretenimento | |||

| Educação | |||

| Governo | |||

| Saúde | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de áudio visual profissional em 2026?

O tamanho do mercado de sistemas de áudio visual profissional é de USD 308,23 bilhões em 2026.

Qual é a taxa de crescimento esperada até 2031?

A receita agregada tem projeção de avançar a um CAGR de 4,42%, atingindo USD 382,74 bilhões até 2031.

Qual região lidera os gastos em soluções de AV profissional?

A Ásia-Pacífico detém a maior participação de gastos em 29,55% e também registra o CAGR mais rápido de 5,78%.

Qual tipo de produto comanda a maior receita?

Os Equipamentos de Captura e Produção lideram com 30,25% de participação de receita, refletindo o boom na criação de conteúdo.

Página atualizada pela última vez em: