Tamanho e Participação do Mercado de Probe Card

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

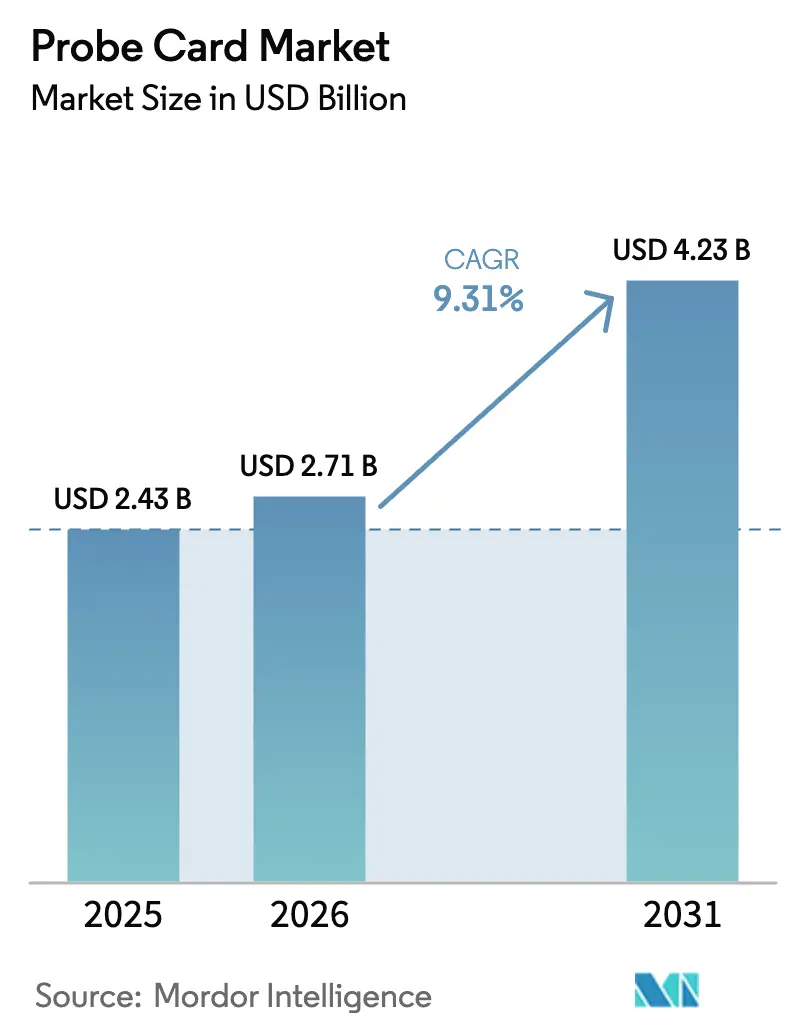

| Tamanho do Mercado (2026) | 2.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Probe Card por Mordor Intelligence

Espera-se que o tamanho do mercado de probe card aumente de USD 2,43 bilhões em 2025 para USD 2,71 bilhões em 2026 e atinja USD 4,23 bilhões até 2031, crescendo a um CAGR de 9,31% ao longo de 2026-2031. Este crescimento reflete a mudança estrutural em direção à capacidade soberana de semicondutores, um impulso reforçado pelo desembolso de USD 52,7 bilhões da Lei CHIPS e Ciência dos Estados Unidos, pela Lei de Chips da Europa de EUR 43 bilhões (USD 47 bilhões) e por incentivos paralelos no Japão e no Oriente Médio. A crescente adoção de integração heterogênea, especialmente chiplets e pilhas 3D, está transferindo mais atividade de teste para o estágio de wafer, aumentando o conteúdo médio de probe card por dispositivo. Os designs MEMS verticais estão substituindo os formatos cantilever à medida que os nós de ponta impõem pitches abaixo de 60 micrômetros, enquanto os aceleradores de IA impulsionam a demanda por cards avançados capazes de sustentar frequências acima de 56 gigahertz. Em paralelo, os subsídios públicos encurtaram os cronogramas de construção de fábricas para 24 meses, antecipando os pedidos de equipamentos de teste e elevando os volumes unitários de curto prazo. Os produtores de fundição e lógica ainda representam o maior bloco de clientes, mas os OSATs são os compradores de crescimento mais rápido à medida que a montagem de chiplets migra para fora das fábricas cativas.

Principais Conclusões do Relatório

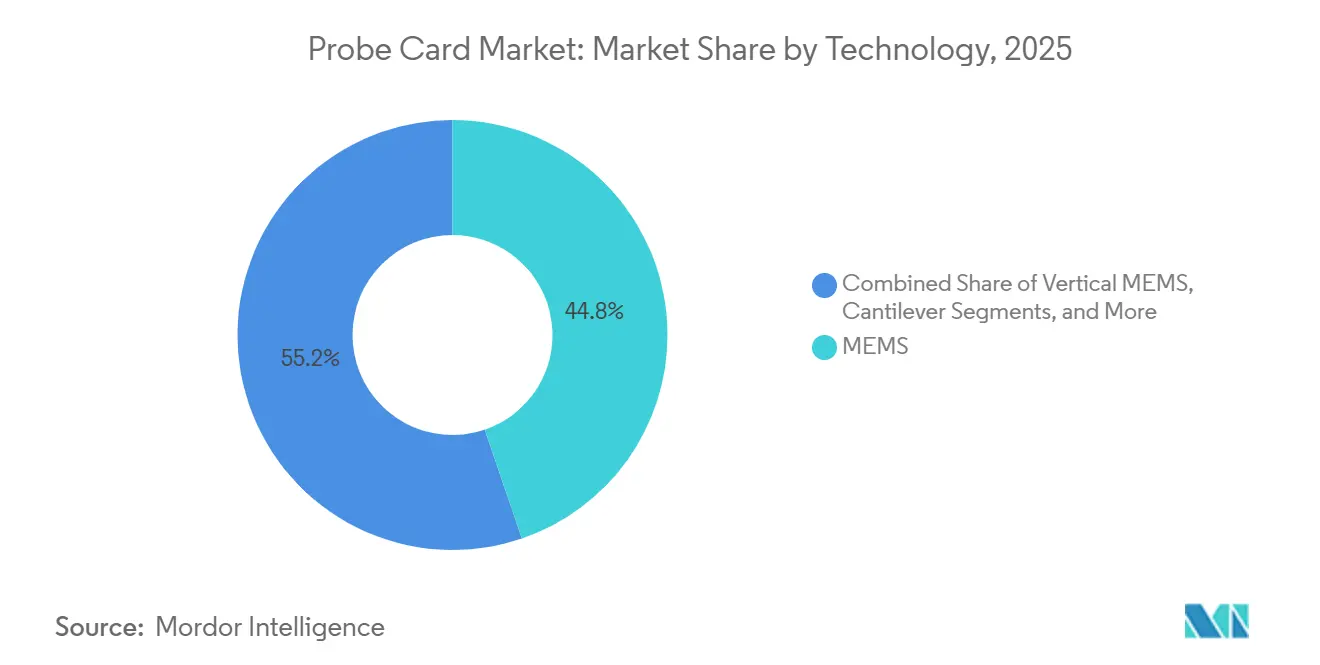

- Por tecnologia, as arquiteturas MEMS detinham 44,76% da participação do mercado de probe card em 2025, e as variantes MEMS verticais estão no caminho certo para um CAGR de 10,63% até 2031.

- Por aplicação, a memória flash deve expandir a um CAGR de 11,02% até 2031, o mais rápido entre todos os segmentos, em comparação com a expansão de 9,3% de fundição e lógica.

- Por tipo, os designs padrão capturaram 52,17% da participação do mercado de probe card em 2025, mas os cards avançados estão crescendo a um CAGR de 11,41% devido à complexidade dos testes de IA.

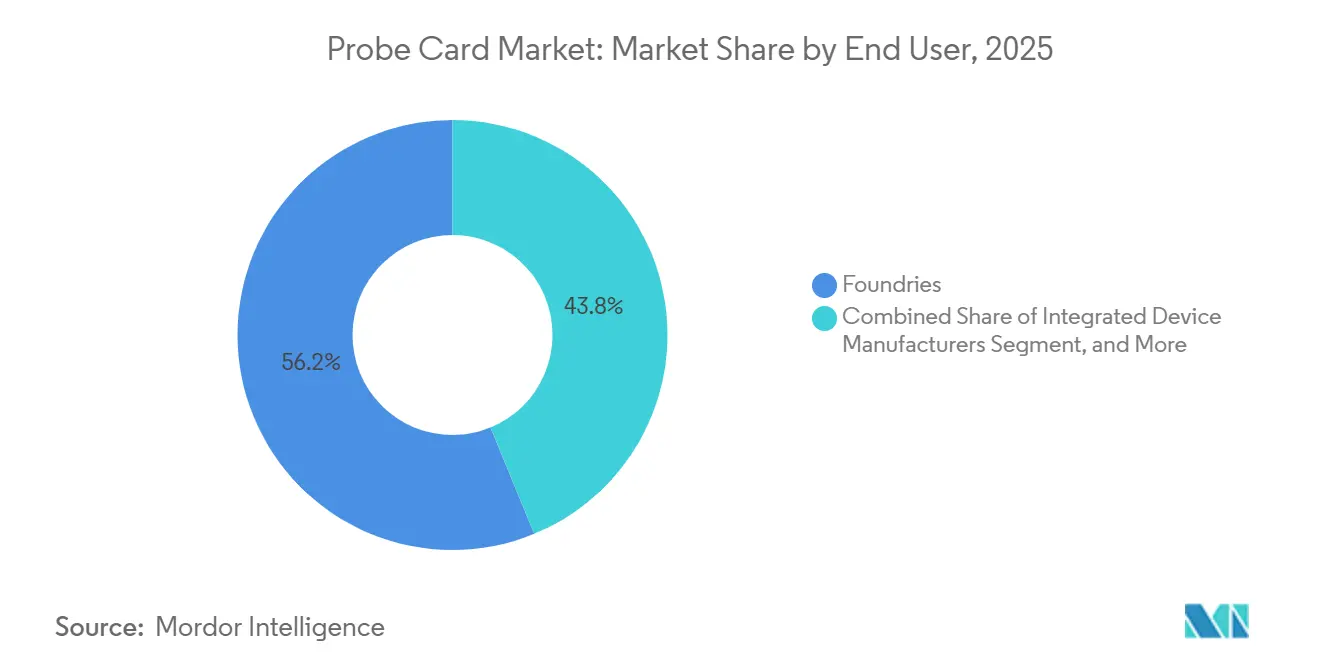

- Por usuário final, os provedores de montagem e teste de semicondutores terceirizados registraram o maior crescimento com um CAGR de 12,27%, enquanto as fundições retiveram 56,21% da participação nos gastos em 2025.

- Por tamanho de wafer, a categoria de 300 mm representou 61,47% do volume em 2025 e avançará a um CAGR de 9,56% até 2031.

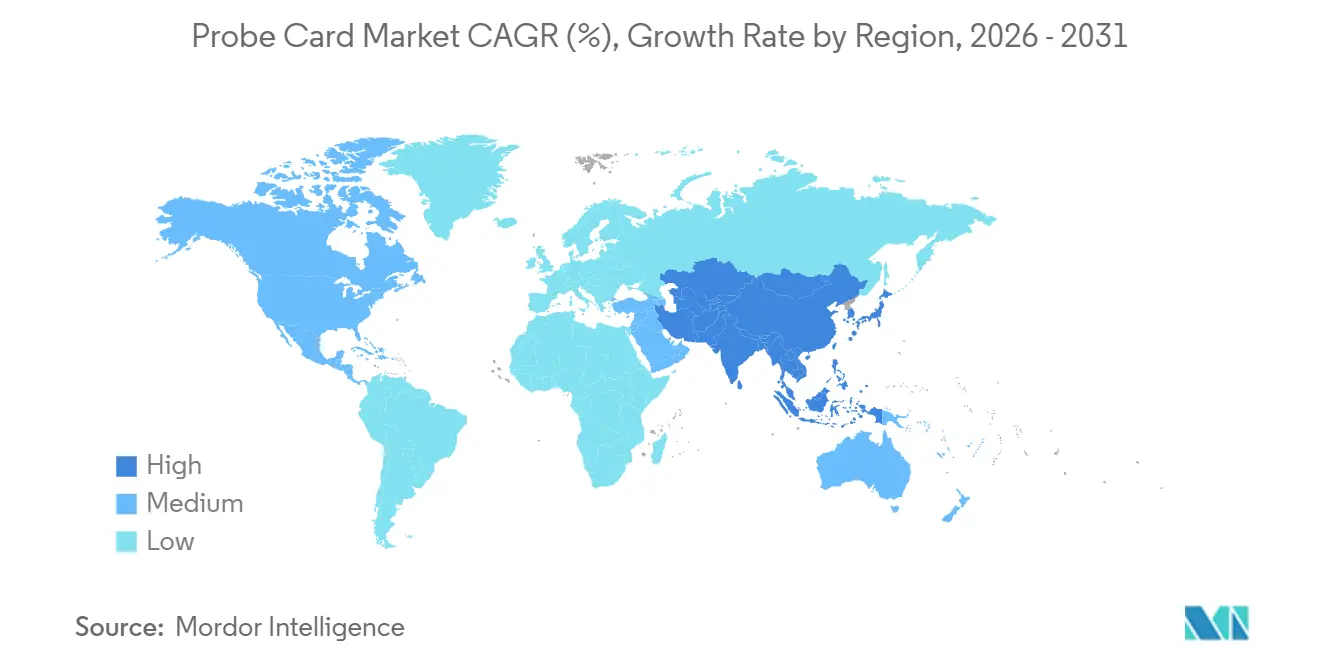

- Por geografia, a Ásia-Pacífico comandou 84,12% da receita de 2025, enquanto o Oriente Médio é a região de crescimento mais rápido com um CAGR de 10,06%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Probe Card

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Eletrônicos de Consumo e Dispositivos IoT | +1.8% | Global, com concentração em centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Miniaturização de Dispositivos Semicondutores | +2.1% | Global, liderado por Taiwan, Coreia do Sul e nós avançados dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Crescimento em Embalagens Avançadas e Tecnologias de CI 3D | +2.3% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Impulso nos Programas de Incentivo à Expansão de Fundições | +1.9% | América do Norte, Europa, Oriente Médio, com efeitos secundários na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Probe Cards MEMS Verticais com Menos de 60 µm | +1.4% | Fábricas de ponta de Taiwan, Coreia do Sul, Japão e Estados Unidos | Médio prazo (2-4 anos) |

| Adoção de Sistemas de Alinhamento de Probe Card Assistidos por IA | +1.2% | Global, adoção antecipada em fundições de alto volume | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Eletrônicos de Consumo e Dispositivos IoT

As remessas de smartphones se estabilizaram em 1,2 bilhão de unidades em 2025, mas o conteúdo de semicondutores por aparelho aumentou 18%, liderado por motores de IA dedicados e CIs avançados de gerenciamento de energia. Os gastos com eletrônicos automotivos atingiram USD 82 bilhões em 2025, à medida que os veículos elétricos agora integram até 3.000 chips por unidade. A base instalada de IoT ultrapassou 16 bilhões de dispositivos, com endpoints industriais e de saúde exigindo validação de sinal misto em extremos de temperatura. Essas mudanças desvinculam a demanda por probe card da mera contagem de unidades, mantendo os andares de teste em nível de wafer ocupados mesmo quando o volume de consumo se estabiliza. Os processadores M4 personalizados da Apple, introduzidos em 2025, destacam ainda mais as estratégias de integração vertical que exigem soluções de probe sob medida para arquiteturas de memória unificada.

Miniaturização de Dispositivos Semicondutores

A TSMC passou para a produção em volume de seu processo gate-all-around de 2 nm no final de 2025, exigindo pontas de probe que se posicionem dentro de 10 micrômetros enquanto evitam danos ao pad.[1]TSMC, "Anais do Simpósio de Tecnologia 2025," tsmc.com O próximo nó 18A da Intel introduz fornecimento de energia pelo lado traseiro, exigindo sondagem de dois lados que os cards cantilever tradicionais não conseguem realizar. O roteiro da Samsung em direção a 1,4 nm dobrou a frequência de substituição de probe em comparação com os processos de 5 nm, elevando os custos de teste por wafer e apertando as janelas de qualificação de fornecedores. A exposição por ultravioleta extremo também introduziu detratores de rendimento localizados detectáveis apenas por meio de testes paramétricos em nível de wafer, intensificando a dependência de probe cards de alta precisão.

Crescimento em Embalagens Avançadas e Tecnologias de CI 3D

A integração heterogênea está deslocando o teste para montante: os aceleradores MI300 da AMD combinam 13 chiplets que cada um requer validação de interface de 112 gigabits por segundo antes do corte. As pilhas de memória de alta largura de banda agora excedem 200 milhões de unidades anualmente, com cada wafer exigindo verificações de continuidade de via através do silício em 12 a 16 dies verticais. Os OSATs estão investindo capital em ferramentas de ligação híbrida com alinhamento de 2 micrômetros, um investimento que exige triagem mais rigorosa de die de qualidade conhecida. O Universal Chiplet Interconnect Express está padronizando a sinalização die a die, mas as interfaces de probe card para teste pré-ligação carecem de uniformidade, provocando um aumento em designs sob medida.

Os Estados Unidos enviaram USD 8,5 bilhões em subsídios CHIPS para a Intel no início de 2025, comprimindo os cronogramas de qualificação de probe card para menos de um ano para as novas linhas do Arizona. A GlobalFoundries, com USD 1,5 bilhão, está adicionando 50% de capacidade em Nova York, traduzindo-se em aproximadamente USD 45 milhões de compras incrementais de cards até 2027. O Japão alocou JPY 2 trilhões (USD 13,4 bilhões) para fábricas domésticas, impulsionando mandatos de fornecimento local que aumentam as vendas para a Micronics Japan e a Japan Electronic Materials. O pacote de EUR 3,3 bilhões (USD 3,6 bilhões) da Europa para uma linha de 300 mm na França também acelera a demanda, pois as instalações de ferramentas de 2026 exigem provisionamento antecipado de células de teste.[2]Comissão Europeia, "Ficha Informativa da Lei Europeia de Chips," ec.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Desenvolvimento de Probe Card Avançado | -1.6% | Global, mais agudo em regiões com escala de fundição limitada | Longo prazo (≥ 4 anos) |

| Complexidade dos Testes em Nós Abaixo de 5 nm | -1.3% | Fundições avançadas de Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2-4 anos) |

| Natureza Cíclica dos Gastos de Capital em Semicondutores | -0.9% | Global, com volatilidade amplificada em regiões dependentes de memória | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Materiais de Probe de Ultra-Baixa Resistência | -0.7% | Cadeia de suprimentos global, impactando toda a produção de nós avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Desenvolvimento de Probe Card Avançado

Um probe card de ponta pode custar mais de USD 2,5 milhões, cobrindo prototipagem iterativa, ciência de materiais e validação em múltiplas temperaturas — custos que apenas as maiores fábricas conseguem amortizar.[3]FormFactor Inc., "Formulário 10-K de 2025," investor.formfactor.com A fragmentação nas arquiteturas de chiplet reduz ainda mais os volumes por design, atenuando as economias de escala. Fábricas menores enfrentam despesas de mudança proibitivas, prendendo-as a fornecedores estabelecidos e estendendo os ciclos de qualificação para um ano. Os fornecedores absorvem pesados investimentos de capital para salas limpas e usinagem submicrométrica, restringindo novos entrantes apesar do aumento dos volumes do mercado final.

Complexidade dos Testes em Nós Abaixo de 5 nm

Pads de probe abaixo de 30 micrômetros exigem tolerâncias de posicionamento dentro de 3 micrômetros; desvios arriscam curtos-circuitos ou fratura dielétrica. A densidade de corrente de contato agora excede 15 mA/µm², reduzindo pela metade a vida útil da ponta de probe em relação aos nós de 7 nm. Designs com mais de 20 domínios de energia precisam de redes de fornecimento integradas que forneçam 200 amperes enquanto mantêm regulação em milivolts — capacidades confinadas a topologias MEMS verticais. SerDes de alta velocidade acima de 56 Gbps força o controle de impedância dentro de 2 ohms ao longo de cada caminho, uma tolerância que deriva à medida que as pontas se desgastam. As janelas de qualificação se estenderam para 12 meses, atrasando as acelerações de receita e elevando o risco de que um card se torne obsoleto antes de ser enviado.[4]Applied Materials, "Apresentação do Dia do Investidor 2025," appliedmaterials.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Arquiteturas MEMS Preenchem Lacunas de Teste Abaixo de 5 nm

Os designs MEMS capturaram 44,76% da receita de 2025, devido a densidades de contato acima de 10.000 pads e precisão posicional melhor que 5 micrômetros — métricas críticas para processos gate-all-around. O MEMS vertical é o de movimento mais rápido, registrando um CAGR de 10,63% à medida que as fundições migram abaixo de 3 nm e adotam trilhos de energia pelo lado traseiro. A plataforma de pitch abaixo de 60 micrômetros da FormFactor, lançada em 2025, permite que as fábricas sondem interconexões de chiplet excedendo 100 pads por mm². Os cards cantilever persistem em nós maduros devido ao menor custo, mas sua participação continua a diminuir à medida que as equipes de teste consolidam os portfólios de ferramentas.

O rendimento na primeira passagem depende da uniformidade da constante de mola: o MEMS vertical mantém variação de ±5% versus ±20% para cantilevers, elevando a confiabilidade de contato no burn-in em nível de wafer. Os fornecedores japoneses expandiram a capacidade em 40% em 2025 para atender às fábricas locais que demandam soluções de pitch ultrafino. O alinhamento assistido por IA encurta os ciclos de configuração em 30%, permitindo que os cards MEMS atinjam 99,5% de contato no primeiro toque — um imperativo de throughput para as linhas de alto volume de hoje. Formatos especiais, como cards de membrana, mantêm relevância na validação de RF e na sondagem de dispositivos de energia vinculados à eletrificação automotiva.

Por Aplicação: Testes de Memória Flash Aceleram com o Escalonamento de NAND 3D

A fundição e lógica dominou com 47,59% de participação em 2025, mas a memória flash está expandindo a um CAGR de 11,02% à medida que as camadas de NAND 3D ultrapassam o limite de 200 pilhas, inflando os vetores de teste por wafer. O V-NAND de 286 camadas da Samsung exigiu cards capazes de sondar 16 dies simultaneamente para atingir as metas de throughput. Os volumes unitários de DRAM se estabilizam em torno do DDR5, mas as variantes de alta largura de banda em servidores de IA sustentam a demanda incremental por meio de dies empilhados.

O monitoramento paramétrico agora cobre 15 pontos por wafer no fluxo 18A da Intel, elevando o consumo de card por lote em 25% em relação às linhas de base de 7 nm. Dispositivos analógicos, de sinal misto e de energia ganham impulso com as normas de segurança automotiva que exigem triagem de 100% do wafer. A convergência de chiplets está borrando as linhas de aplicação, estimulando cards híbridos que combinam testes de velocidade lógica com varreduras de olho de memória de alta velocidade em um único toque.

Por Tipo: Designs Avançados Surfam na Onda dos Aceleradores de IA

Os cards padrão ainda detêm 52,17% de participação atendendo nós acima de 10 nm, mas os formatos avançados estão em tendência de CAGR de 11,41% graças aos aceleradores de IA que demandam integridade de 112 Gbps, fornecimento de energia de 500 A e cargas térmicas de 300 W. A GPU H200 da Nvidia, com 141 bilhões de transistores em oito chiplets, exigiu uma arquitetura de probe que mescla pontas coaxiais com linhas com impedância combinada de até 67 GHz.

Os roteiros de fundição abaixo de 5 nm inclinaram os mixes de aquisição em direção a cards avançados: a aceleração de 2 nm da TSMC alocou 70% dos novos pedidos para a categoria. Uma camada intermediária está se formando onde os cards legados herdam atualizações de nicho — trilhos de alta corrente ou stubs de RF — equilibrando custo com capacidade. Os padrões de interface SEMI E142 promovem a interoperabilidade mecânica, mas a ausência de harmonização de especificações elétricas perpetua a fragmentação de fornecedores.

Por Usuário Final: OSATs Escalam por Meio da Montagem de Chiplets

As fundições retiveram 56,21% dos gastos em 2025, mas as compras de OSATs estão crescendo a um CAGR de 12,27% à medida que as casas de embalagem investem na montagem de chiplets. A ASE Technology reservou USD 1,2 bilhão para infraestrutura de probe adaptável à validação de die de qualidade conhecida, sinalizando uma mudança dos serviços tradicionais de back-end. Os fabricantes de dispositivos integrados terceirizam seletivamente os testes de nós maduros, alimentando volumes de cards padrão nas linhas de OSAT.

Os órgãos de pesquisa comandam uma modesta participação de 2% da demanda, mas influenciam os roteiros por meio de trabalhos pioneiros — como os transistores abaixo de 1 nm do IMEC que expõem incompatibilidades de materiais com os metais de probe existentes. Os volumes crescentes de OSAT desencadearam centros de serviço regionais: a parceria de 2025 da Amkor com um fornecedor coreano exemplifica a engenharia colaborativa voltada para designs híbridos. As fundições contra-atacam agrupando fabricação e teste, aproveitando o conhecimento proprietário de processos para otimizar os parâmetros de card para aumento de rendimento.

Por Tamanho de Wafer: 300 mm Mantém Primazia em Meio à Incerteza do 450 mm

O formato de 300 mm capturou 61,47% das remessas de 2025 e registrará um CAGR de 9,56% até 2031. A TSMC orçou 85% de seu capex de USD 30 bilhões em 2025 para construções de 300 mm, estendendo a relevância do formato pela década. As linhas de 200 mm persistem nos mercados analógico e de energia, mas crescem a apenas um CAGR de 4%, limitadas pela realocação de capital para nós avançados.

O entusiasmo do setor pelo 450 mm esfriou quando a Intel arquivou seu piloto, redirecionando fundos para embalagens avançadas. Mais de 200 fábricas globais de 300 mm equivalem a USD 10–20 bilhões investidos por local, encorajando os operadores a extrair produtividade residual em vez de enfrentar conjuntos de ferramentas de 450 mm de USD 15 bilhões. Os fornecedores de probe agora se concentram em ganhos de throughput — teste paralelo de dies e limpeza automatizada de pontas que adiciona 40% de vida útil — em vez de um novo diâmetro de wafer. Os chiplets aliviam as restrições de tamanho de die, reduzindo o impulso econômico para wafers maiores.

Análise Geográfica

A Ásia-Pacífico reteve 84,12% da receita de 2025, ancorada pela participação de 45% de Taiwan na demanda global, pela liderança em memória da Coreia do Sul e pelas políticas de conteúdo doméstico do Japão. O ecossistema de probe card de Taiwan se beneficia da aceleração de 2 nm da TSMC e da construção de USD 40 bilhões da empresa nos Estados Unidos, que ainda obtém cards de fornecedores domésticos para continuidade de processo. A Samsung e a SK Hynix da Coreia do Sul enviaram mais de 250 milhões de pilhas de alta largura de banda em 2025, necessitando de cards especiais para testes de via através do silício. O cluster do Japão ganhou impulso à medida que as regras de conteúdo local na fábrica de Kumamoto direcionaram as compras para a Micronics Japan e a Japan Electronic Materials. A demanda da China cresce em torno de nós maduros, mas os controles de exportação limitam o acesso a designs de cards de ponta, estimulando a inovação doméstica.

A América do Norte está crescendo a um CAGR de 8,2% à medida que as fábricas da Lei CHIPS da Intel, TSMC e Samsung exigem USD 300 milhões de hardware de teste incremental até 2027. A Europa segue a um CAGR de 7,9% por meio do local da Intel em Magdeburg, da expansão da STMicroelectronics em Grenoble e das atualizações da Infineon em Dresden, cada uma vinculada por mandatos de resiliência local. O Oriente Médio mostra a trajetória mais rápida a um CAGR de 10,06% à medida que a Arábia Saudita e os Emirados Árabes Unidos financiam capacidade acima de 28 nm com modelos de joint venture. A América do Sul e a África permanecem pequenas, embora os incentivos fiscais do Brasil em 2025 para montagem possam semear nichos futuros de probe card.

As estratégias de dupla fonte mitigam a exposição geopolítica, pressionando os fornecedores a diversificar suas pegadas. A FormFactor ampliou sua planta nas Filipinas, enquanto a Technoprobe abriu um centro de serviços no Texas para giros mais rápidos. A navegação de licenças de exportação fragmenta o fornecimento, concedendo aos fabricantes chineses domésticos uma abertura em nós maduros. Enquanto isso, os atrasos na transferência de conhecimento fora da Ásia prolongam a qualificação para fábricas ocidentais, como a linha 18A da Intel ilustra com seu ciclo de integração de 18 meses versus o precedente de 12 meses da TSMC.

Cenário Competitivo

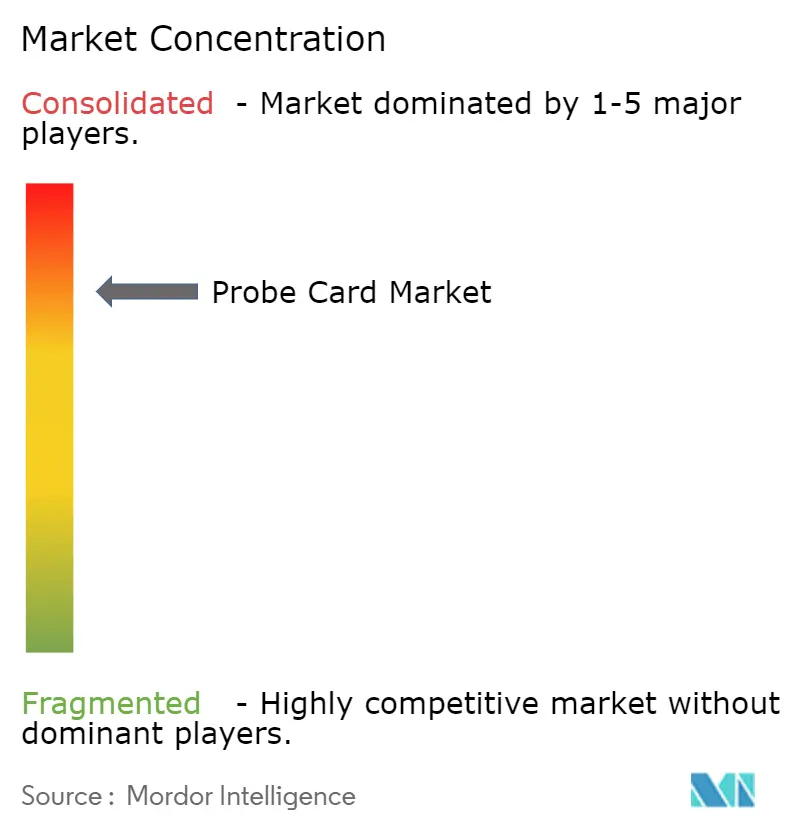

FormFactor, Technoprobe e Micronics Japan juntas controlaram aproximadamente 60% da receita de 2025, colocando o mercado em uma faixa altamente concentrada. A aquisição de USD 120 milhões de design MEMS pela FormFactor ampliou seu portfólio de patentes abaixo de 2 nm em 50 registros, acelerando o tempo de comercialização para cards verticais de alta densidade. A produção totalmente integrada de pontas MEMS da Technoprobe permitiu que ela ganhasse 30% das qualificações de 2 nm da TSMC, corroendo a liderança histórica da FormFactor. A Micronics Japan aproveita a proximidade com Kumamoto para entregas just-in-time, capturando novos pedidos vinculados aos sensores de imagem da Sony.

A diferenciação tecnológica impulsiona mudanças de participação. A ponta de autolimpeza ultrassônica da MPI Corporation estende a vida útil em 50%, uma proposta de valor para fábricas que buscam economias de custo por toque. Especialistas coreanos e taiwaneses praticam preços abaixo dos incumbentes em nós maduros; a Korea Instrument conquistou vagas no fluxo de 5 nm da Samsung por meio de personalização agressiva. Os contratos de probe card como serviço transferem o risco de capital para os fornecedores, mas dão às fábricas emergentes acesso a designs de ponta sem desembolsos de vários milhões de dólares, alterando os modelos de reconhecimento de receita.

As barreiras à entrada permanecem altas: usinagem submicrométrica, ligas de ródio e algoritmos de IA para alinhamento demandam capex improvável para novos entrantes. Os altos orçamentos de desenvolvimento concentram a inovação nos três principais fornecedores, conferindo vantagem, mas expondo as fábricas ao risco da cadeia de suprimentos. Para se proteger, as fundições recorrem a dupla fonte, comprimindo margens enquanto mantêm as garantias de volume modestas o suficiente para evitar dependência. Em suma, a concorrência é intensa, mas confinada a um grupo de fornecedores tecnologicamente de elite.

Líderes do Setor de Probe Card

FormFactor Inc.

Technoprobe S.P.A.

Micronics Japan Co. Ltd

Japan Electronic Materials Corporation

MPI Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Korea Instrument conquistou

- Outubro de 2025: A FormFactor adquiriu uma empresa MEMS da Califórnia por USD 120 milhões, adicionando 50 patentes vinculadas à otimização de mola vertical.

- Setembro de 2025: A Technoprobe inaugurou uma instalação em Dresden de EUR 80 milhões (USD 88 milhões) voltada para fábricas europeias.

- Agosto de 2025: A TSMC qualificou a Micronics Japan como fornecedora primária de 2 nm após um esforço de codesenvolvimento de 18 meses.

- Abril de 2025: A MPI Corporation fez parceria com a ASE Technology para codesenvolver probe cards prontos para chiplets, com os primeiros produtos previstos para o segundo trimestre de 2026.

Escopo do Relatório Global do Mercado de Probe Card

Os probe cards são dispositivos avançados para testar o funcionamento dos chips durante seu processo de construção. O mercado é definido pela receita acumulada com a oferta de probe cards pelos principais participantes do mercado.

O Relatório do Mercado de Probe Card é Segmentado por Tecnologia (MEMS, Vertical, Cantilever, Especialidade), Aplicação (DRAM, Flash, Fundição e Lógica, Paramétrica, Outras Aplicações), Tipo (Probe Card Padrão, Probe Card Avançado), Usuário Final (Fundições, Fabricantes de Dispositivos Integrados, Montagem e Teste de Semicondutores Terceirizados, Institutos de Pesquisa), Tamanho de Wafer (150 mm e Abaixo, 200 mm, 300 mm, 450 mm) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| MEMS |

| Vertical |

| Cantilever |

| Especialidade |

| DRAM |

| Flash |

| Fundição e Lógica |

| Paramétrica |

| Outras Aplicações |

| Probe Card Padrão |

| Probe Card Avançado |

| Fundições |

| Fabricantes de Dispositivos Integrados |

| Montagem e Teste de Semicondutores Terceirizados |

| Institutos de Pesquisa |

| 150 mm e Abaixo |

| 200 mm |

| 300 mm |

| 450 mm |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Restante da África |

| Por Tecnologia | MEMS | |

| Vertical | ||

| Cantilever | ||

| Especialidade | ||

| Por Aplicação | DRAM | |

| Flash | ||

| Fundição e Lógica | ||

| Paramétrica | ||

| Outras Aplicações | ||

| Por Tipo | Probe Card Padrão | |

| Probe Card Avançado | ||

| Por Usuário Final | Fundições | |

| Fabricantes de Dispositivos Integrados | ||

| Montagem e Teste de Semicondutores Terceirizados | ||

| Institutos de Pesquisa | ||

| Por Tamanho de Wafer | 150 mm e Abaixo | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de probe card?

O tamanho do mercado de probe card atingiu USD 2,71 bilhões em 2026 e está previsto para subir para USD 4,23 bilhões até 2031.

Qual tecnologia de probe card está crescendo mais rapidamente?

Os designs MEMS verticais estão avançando a um CAGR de 10,63% até 2031 graças à sua adequação para nós abaixo de 5 nm e pitches de interconexão de chiplets.

Como os incentivos governamentais moldarão a demanda regional?

O financiamento da Lei CHIPS nos Estados Unidos, a Lei de Chips da Europa e programas similares no Japão e no Oriente Médio estão comprimindo os cronogramas de construção de fábricas e antecipando os pedidos de probe card.

Por que os OSATs estão aumentando suas compras de probe card?

Os provedores de montagem e teste terceirizados estão escalando as linhas de montagem de chiplets, exigindo mais ferramentas de validação em nível de wafer e impulsionando suas compras a um CAGR de 12,27%.

A adoção de wafer de 450 mm é iminente?

Não, os principais fabricantes adiaram as iniciativas de 450 mm devido aos custos de ferramentas de USD 15 bilhões e à eficiência econômica de estender a plataforma de 300 mm.

Quais desafios os nós abaixo de 5 nm apresentam para os probe cards?

A redução dos pads e as maiores densidades de corrente encurtam a vida útil da ponta de probe, exigem precisão de posicionamento em nível micrométrico e necessitam de redes de fornecimento de energia integradas dentro do card.

Página atualizada pela última vez em: