Tamanho e Participação do Mercado de Computação em Nuvem do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

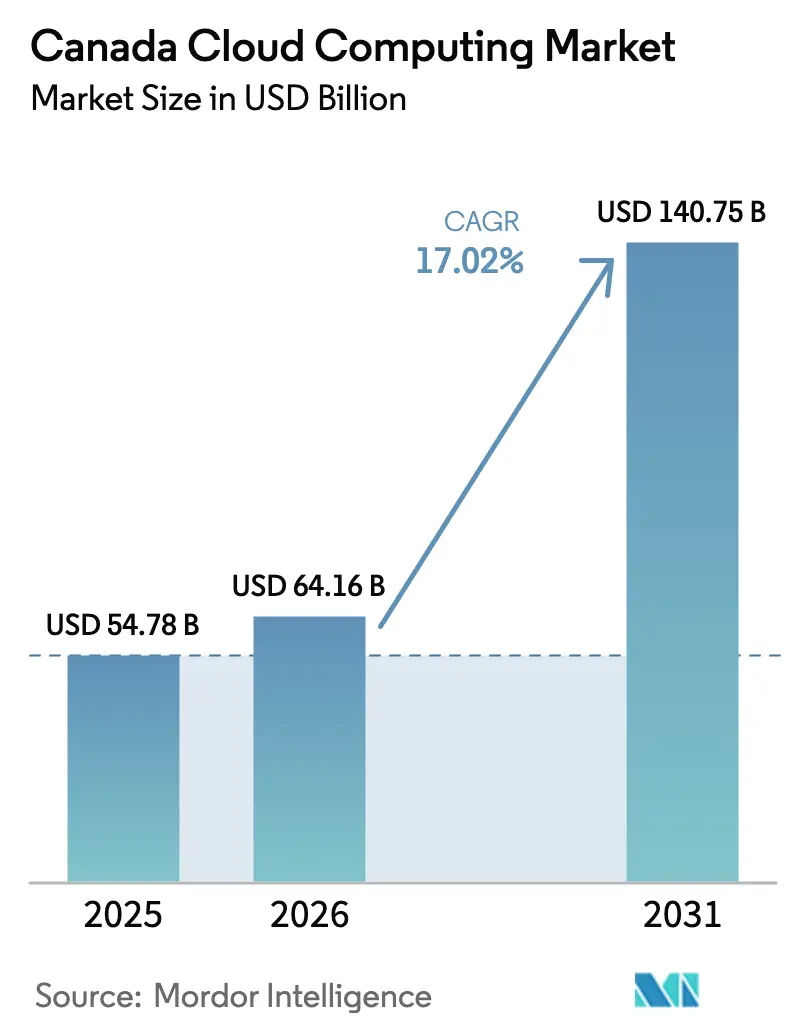

| Tamanho do mercado no ano base (2025) | 54.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 140.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.02% CAGR |

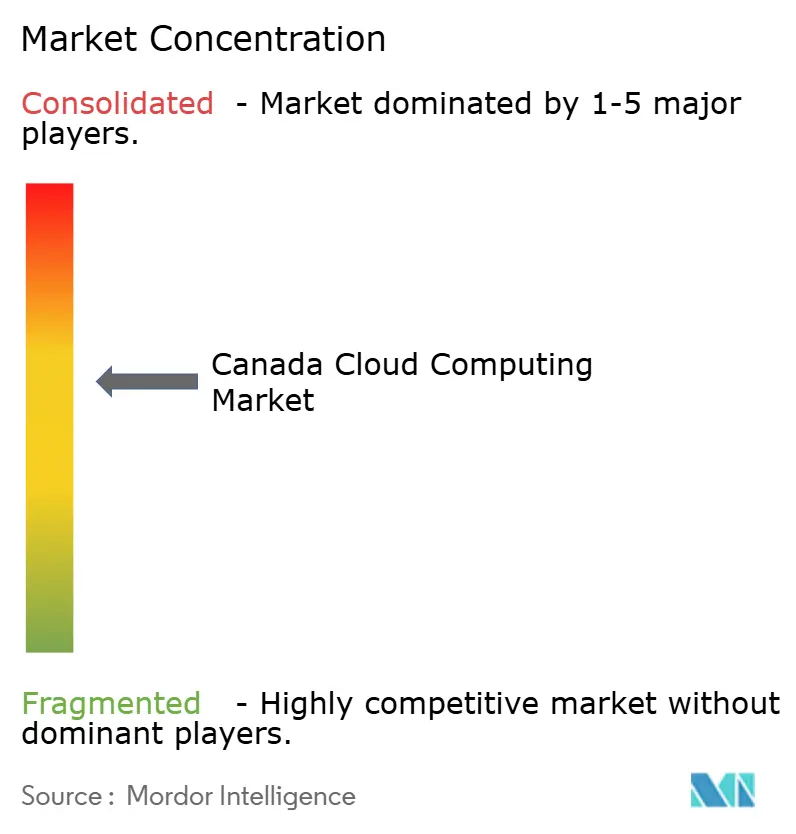

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Nuvem do Canadá por Mordor Intelligence

O tamanho do Mercado de Computação em Nuvem do Canadá em 2026 é estimado em USD 64,16 bilhões, crescendo a partir do valor de 2025 de USD 54,78 bilhões, com projeções para 2031 mostrando USD 140,75 bilhões, crescendo a um CAGR de 17,02% no período 2026-2031. Programas obrigatórios de prioridade digital, um plano federal de computação em IA de USD 2,4 bilhões e incentivos provinciais sustentados para centros de dados soberanos estão impulsionando a migração em larga escala para nuvens públicas, privadas e híbridas.[1]Inovação, Ciência e Desenvolvimento Econômico do Canadá, "Canadian Sovereign AI Compute Strategy", ised-isde.canada.ca As crescentes cargas de trabalho de IA e aprendizado de máquina, combinadas com o trabalho remoto-híbrido permanente, estão acelerando a demanda por capacidade de GPU em hiperescala e plataformas de colaboração de baixa latência. Ontário ancora os gastos nacionais com nuvem, mas a vantagem de energia limpa de Alberta está impulsionando a construção mais rápida de centros de dados, sinalizando a diversificação geográfica dos ativos de nuvem. A contínua escassez de competências em engenharia de nuvem e especializações em IA permanece um freio material ao crescimento, apesar dos fluxos de imigração direcionados para talentos em STEM.

Principais Conclusões do Relatório

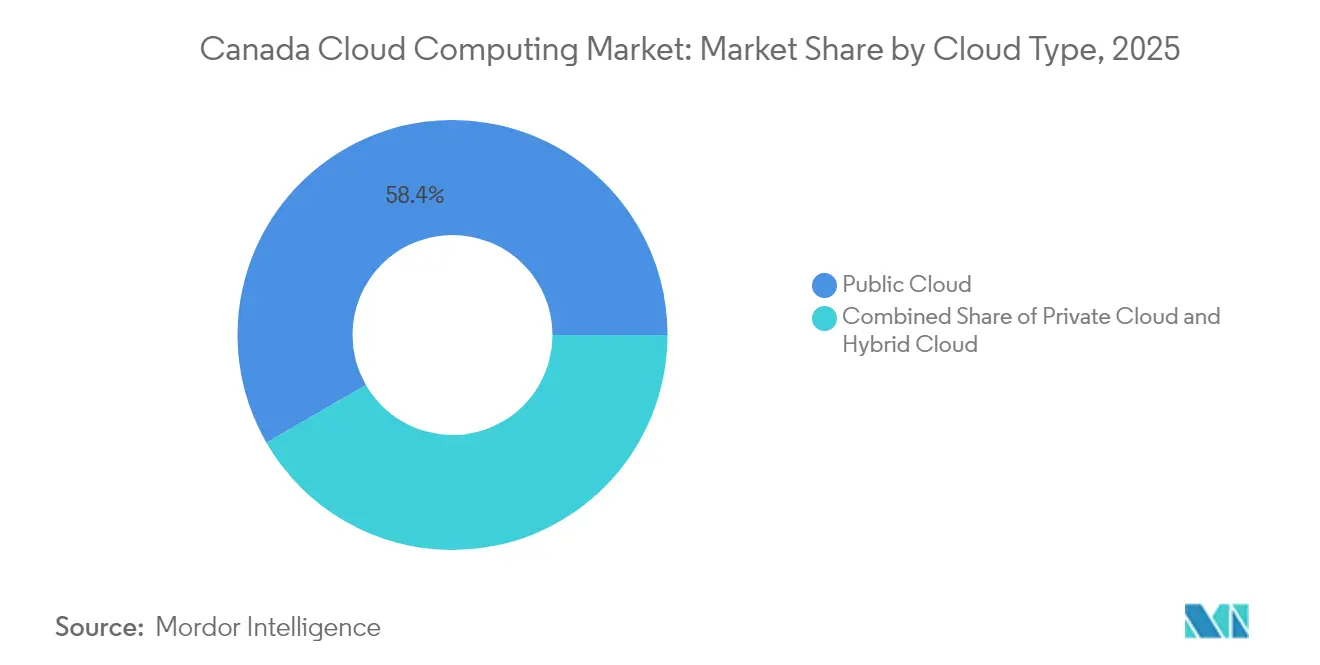

- Por tipo de nuvem, a nuvem pública liderou com 58,35% de participação de receita em 2025, enquanto a nuvem híbrida está projetada para expandir a um CAGR de 19,94% até 2031.

- Por modelo de serviço, o SaaS capturou 46,05% do segmento em 2025; o IaaS está previsto para crescer a um CAGR de 21,38% até 2031.

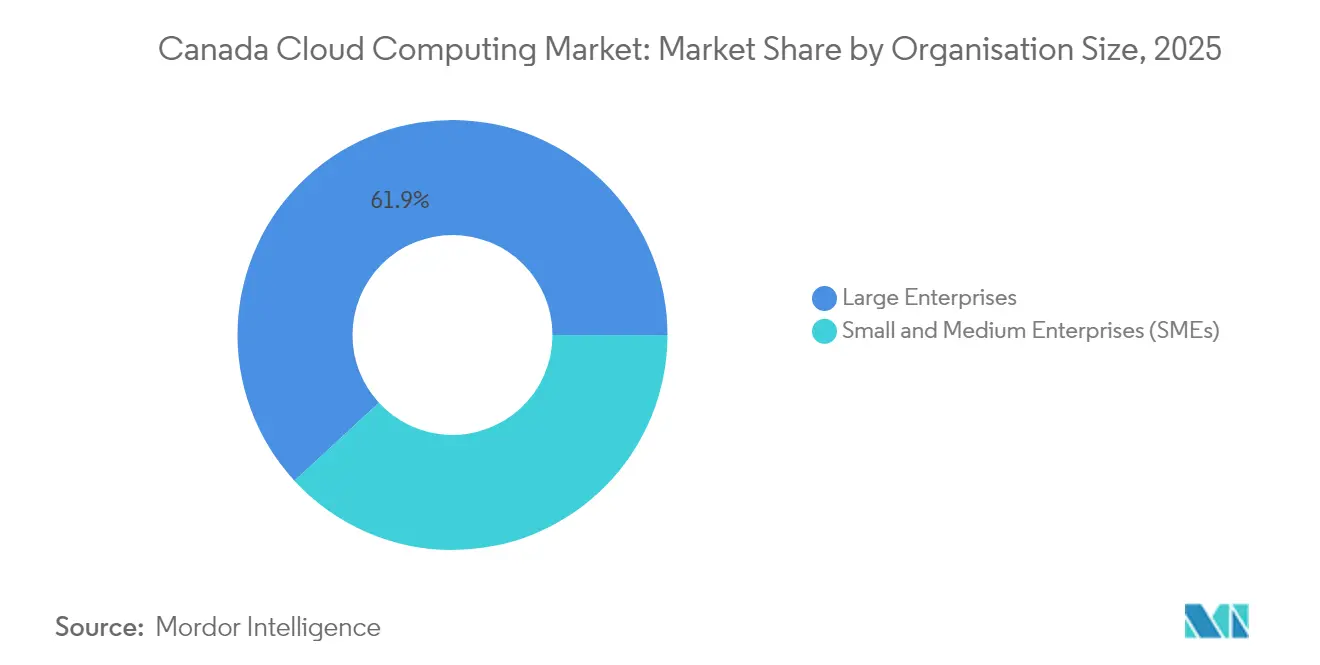

- Por tamanho de organização, as grandes empresas detiveram 61,85% da participação do mercado de computação em nuvem do Canadá em 2025, enquanto as PMEs registram o maior CAGR projetado de 17,92% até 2031.

- Por setor do usuário final, o BFSI respondeu por 23,65% de participação do tamanho do mercado de computação em nuvem do Canadá em 2025; saúde e ciências da vida avança a um CAGR de 20,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Computação em Nuvem do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso de transformação digital em toda a empresa | +4.2% | Nacional, mais forte em Ontário e Quebec | Médio prazo (2-4 anos) |

| Transição para o trabalho remoto-híbrido permanente | +3.1% | Nacional, liderado pelos principais centros urbanos | Curto prazo (≤2 anos) |

| Incentivos para centros de dados ecológicos de programas federais e provinciais | +2.8% | Alberta, Colúmbia Britânica, Quebec | Longo prazo (≥4 anos) |

| Crescimento das cargas de trabalho de IA/AM que necessitam de GPUs em hiperescala | +5.4% | Alberta, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Aumento da demanda por localização de SaaS em língua francesa | +1.8% | Quebec, com extensão a Novo Brunswick | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Impulso Rumo à Transformação Digital em Toda a Empresa

A agenda de transformação do Canadá agora vincula a adoção de computação em nuvem a ganhos mensuráveis na prestação de serviços, como a meta federal de reduzir pela metade os tempos de processamento dos serviços prioritários.[2]Benjamin Alarie, "Make Canadian Government Services AI-First", buildcanada.com A plena adesão ao Programa Canadense de Adoção Digital demonstra que 160.000 PMEs consideram a migração para a nuvem como o caminho mais rápido para a competitividade. Grandes incumbentes, incluindo Bell Canada, se reposicionaram de conectividade para soluções habilitadas por IA, ilustrando que a capacidade digital está substituindo a eficiência de custos como o diferenciador central. As PMEs manufatureiras estão incorporando métricas de sustentabilidade em roteiros digitais porque 63% do emprego setorial depende da adoção de tecnologia que também atenda às metas ambientais. Como resultado, o mercado de computação em nuvem do Canadá está evoluindo de gastos de TI discricionários para um elemento fundamental de resiliência empresarial e geração de receita.

Paradigma de Força de Trabalho Remoto-Híbrida Permanente

O trabalho híbrido impulsionou os órgãos a adotarem arquiteturas de nuvem em primeiro lugar, que suportam a colaboração distribuída ao mesmo tempo que atendem às regras rigorosas de segurança cibernética.[3]Secretaria do Conselho do Tesouro do Canadá, "Canada's Digital Ambition 2023-24," tbs-sct.canada.ca Parcerias como a da Microsoft com o Seneca Polytechnic mostram a educação usando o Azure AI para integrar a computação em nuvem nos currículos, em vez de tratá-la como infraestrutura periférica. Os sistemas federais de RH migraram para o SaaS Ceridian Dayforce, provando que ambientes complexos de folha de pagamento podem se modernizar com segurança na nuvem multi-inquilino. As organizações agora exigem serviços de baixa latência, segurança em camadas e ferramentas de conformidade para tornar o trabalho remoto sustentável além da janela da pandemia. Consequentemente, o mercado de computação em nuvem do Canadá está observando uma crescente demanda por pilhas de colaboração integradas e arquiteturas de confiança zero que escalam perfeitamente à medida que as forças de trabalho permanecem independentes de localização.

Incentivos Federais e Provinciais para Centros de Dados Ecológicos

O Parque de Centros de Dados de IA Wonder Valley em Alberta, um projeto de USD 70 bilhões com capacidade de 7,5 GW, exemplifica o alinhamento de recursos de energia limpa com a demanda de computação em IA.[4]Major Projects Alberta, "Wonder Valley AI Data Centre Park", majorprojects.alberta.ca O roteiro federal de investimento líquido zero de USD 160 bilhões fortalece as construções de energia renovável que reduzem os custos operacionais para instalações alimentadas por hidroeletricidade e energia geotérmica. Empresas de serviços públicos como a Hydro One e a BC Hydro estão avançando em programas de rede inteligente e usinas de energia virtual que acomodam cargas em escala de nuvem enquanto reduzem a intensidade de carbono. Esta confluência torna a sustentabilidade um critério de aquisição, influenciando a seleção de regiões de hiperescaladores e catalisando implantações híbridas ancoradas em províncias verdes. Portanto, a política de energia limpa está cada vez mais entrelaçada com a expansão do mercado de computação em nuvem do Canadá.

Crescimento na Demanda por GPUs em Hiperescala para Cargas de Trabalho de IA/AM

A rede AI Fabric de 500 MW da Bell, o maior cluster de computação soberana do Canadá, sinaliza a rápida construção de infraestrutura rica em GPUs dedicada ao treinamento e inferência de IA. A Estratégia de Computação Soberana em IA de USD 2,4 bilhões de Ottawa aborda diretamente a ausência do país de supercomputadores de classe G7, canalizando USD 300 milhões para um fundo de acesso para empresas. Estima-se que a demanda de eletricidade dos centros de dados aumente 160% até 2030, à medida que os ciclos de treinamento dobram o uso de energia aproximadamente a cada nove meses. O plano de conexão faseado de Alberta oferece capacidade de rede de 1.200 MW reservada para instalações centradas em IA, confirmando o compromisso provincial de abordar os gargalos de energia. Esses fatores tornam a infraestrutura pronta para IA o pool de receita de crescimento mais rápido no mercado de computação em nuvem do Canadá.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações complexas de residência de dados entre jurisdições | –2.9% | Nacional, maior complexidade em Quebec e Alberta | Longo prazo (≥4 anos) |

| Escassez de competências em nuvem e talentos especializados | –3.7% | Nacional, concentrado nos principais centros urbanos | Médio prazo (2-4 anos) |

| Aumento dos custos de eletricidade e resfriamento nas principais províncias | –1.6% | Ontário, Quebec; Alberta relativamente resiliente | Curto prazo (≤2 anos) |

| Risco de aprisionamento a fornecedor sob mandatos de resiliência soberana | –2.1% | Nacional, agudo no governo e setores regulados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Complexas de Residência de Dados Federal-Provincial

A sobreposição de regras entre a PIPEDA federal e as leis provinciais de privacidade obriga a adoção de arquiteturas de múltiplas jurisdições, aumentando os custos de conformidade e a complexidade do design. As diretrizes de nuvem governamental para cargas de trabalho Protegidas B estipulam controles de linha de base dentro de 30 dias após a criação da conta, influenciando os fluxos de integração de fornecedores. O atrito na transferência transfronteiriça de dados vinculado às preocupações com o Ato Patriota dos EUA acrescenta uma camada extra de conformidade para empresas multinacionais. Essas questões empurram as empresas para estratégias híbridas, mas podem retardar os ciclos de decisão e inflar o custo total de propriedade no mercado de computação em nuvem do Canadá.

Escassez Aguda de Competências em Nuvem e Talentos

Relatórios governamentais citam escassez persistente em infraestrutura de nuvem, segurança e engenharia de IA, o que leva a fluxos de imigração de STEM direcionados e programas nacionais de requalificação. O piloto de Adoção de Competências em Nuvem busca preencher lacunas imediatas, mas a demanda por serviços de nuvem prontos para a computação quântica, borda e integrados com IA supera a oferta. As empresas dependem cada vez mais de serviços gerenciados, o que resolve déficits de competências de curto prazo, mas pode prender os clientes em ambientes controlados por fornecedores e aumentar os custos de mudança a longo prazo. A lacuna de talentos, portanto, exerce pressão descendente sobre a trajetória de crescimento projetada do mercado de computação em nuvem do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nuvem: Arquiteturas Híbridas Impulsionam o Equilíbrio de Soberania

As implantações híbridas registraram o CAGR mais rápido de 19,94%, à medida que as empresas equilibraram a escalabilidade global e os mandatos de soberania doméstica de dados, enquanto a nuvem pública ainda entregou 58,35% de receita em 2025. O tamanho do mercado de computação em nuvem do Canadá para soluções híbridas está projetado para expandir acentuadamente, à medida que entidades regulamentadas inserem zonas privadas sobre regiões de hiperescaladores. As operadoras de telecomunicações exploram os recursos de fibra óptica e torres para lançar ofertas híbridas que segmentam cargas de trabalho sensíveis versus elásticas. Em paralelo, nuvens soberanas operadas pela Bell e eStruxture estão conquistando mandatos que exigem controle jurisdicional estrito. A demanda por portabilidade de cargas de trabalho e otimização de múltiplas nuvens posiciona a solução híbrida como o padrão de facto em vez de estratégias puramente públicas ou privadas.

A nuvem privada mantém sua relevância para cargas de trabalho de alta segurança em defesa e empresas estatais. No entanto, o ambiente regulatório em mudança, combinado com a intensidade da computação de IA, está atraindo esses usuários para extensões híbridas em vez de ciclos completos de atualização local. A interação entre conformidade, desempenho e custo está remodelando os roteiros dos fornecedores e mantém o tema do mercado de computação em nuvem do Canadá no centro das discussões do conselho de administração.

Por Modelo de Serviço: A Aceleração da Infraestrutura Suporta Cargas de Trabalho de IA

O SaaS capturou 46,05% da receita em 2025, mas o IaaS está acelerando a 21,38% de CAGR, à medida que as empresas buscam clusters de GPU e redes de alto rendimento para o treinamento de modelos. O tamanho do mercado de computação em nuvem do Canadá para IaaS de alto desempenho está previsto para mais do que dobrar até 2031, à medida que subsídios federais subsidiam pesquisas de computação intensiva. O PaaS ganha relevância nos pipelines de DevOps, embora seu ritmo de crescimento fique atrás do IaaS porque as cargas de trabalho de IA ainda favorecem o controle direto da infraestrutura. A adoção de Função como Serviço aumenta nas implantações de borda de telecomunicações, onde microsserviços orientados a eventos alimentam aplicações 5G.

Os hiperescaladores integram aceleradores de IA verticais, enquanto as operadoras de telecomunicações agrupam Kubernetes gerenciado e redes para capturar a demanda do mercado intermediário. Essa diferenciação ressalta como as escolhas de modelo de serviço estão se tornando específicas para cargas de trabalho em vez de decisões abrangentes, reforçando a heterogeneidade do mercado de computação em nuvem do Canadá.

Por Tamanho de Organização: O Crescimento das PMEs Acelera por Meio do Apoio Governamental

As grandes empresas detiveram 61,85% da participação de receita, aproveitando pilhas híbridas sofisticadas e estruturas de governança de múltiplas nuvens. No entanto, as PMEs expandem a 17,92% de CAGR graças a subvenções de até USD 15.000 e empréstimos sem juros por meio do programa CDAP. Portais simplificados, tarifas de pagamento conforme o crescimento e serviços de segurança agrupados reduzem o atrito de adoção. Os fornecedores localizam o conteúdo de integração, reconhecendo a diversidade linguística em todo o setor de computação em nuvem do Canadá.

As PMEs inicialmente consomem SaaS para contabilidade e comércio eletrônico, mas a crescente familiaridade desencadeia a migração para IaaS e PaaS para casos de uso de análise e IA. Essa expansão de baixo para cima diversifica os fluxos de receita e mitiga a dependência de um punhado de grandes contratos empresariais no mercado de computação em nuvem do Canadá.

Por Setor do Usuário Final: A Transformação da Saúde Impulsiona o Crescimento Mais Rápido

O BFSI manteve sua liderança de 23,65% de receita em 2025, dependente de plataformas de negociação de baixa latência e controles rígidos de conformidade. A saúde e as ciências da vida, crescendo a 20,92% de CAGR, se beneficiam de sistemas de prontuário eletrônico de saúde interconectados que atingem 93% de adoção por clínicos em Ontário. Gêmeos digitais habilitados por nuvem, monitoramento remoto de 16.000 pacientes e diagnósticos com suporte de IA impulsionam a demanda por ambientes seguros e alinhados com HIPAA. O crescimento desproporcional do segmento mantém a participação do mercado de computação em nuvem do Canadá para a saúde crescendo a cada ano.

A manufatura aproveita a Indústria 4.0 com tecnologia de nuvem, enquanto as ambições digitais do governo geram consumo constante de SaaS. As próprias operadoras de telecomunicações são grandes compradores de nuvem para suportar o núcleo 5G e os nós de borda, destacando o autoconsumo virtuoso dentro do mercado de computação em nuvem do Canadá.

Análise Geográfica

Ontário ancora o mercado de computação em nuvem do Canadá por meio de sua concentração de bancos, seguradoras, agências federais e um ecossistema maduro de fornecedores que exige zonas de nuvem de baixa latência e alta conformidade. O distrito financeiro de Toronto impulsiona arquiteturas híbridas voltadas para análises em tempo real, ampliando os gastos em estratégias de recuperação de desastres em múltiplas regiões. A adoção de nuvem na área de saúde na província cresceu à medida que os programas de monitoramento remoto gerenciavam dezenas de milhares de pacientes, provando que as cargas de trabalho clínicas podem ser executadas com segurança na nuvem pública ao mesmo tempo que atendem às legislações de privacidade.

O rápido CAGR de 19,18% de Alberta reflete uma política provincial deliberada de alinhar a abundância de energia com as necessidades de infraestrutura de IA. O parque Wonder Valley de USD 70 bilhões da província e uma usina de energia Pembina-Kineticor de 1,8 GW ressaltam uma mudança de hidrocarbonetos para exportações de energia digital. O plano de conexão faseado da AESO valida ainda mais que o planejamento da rede está agora centrado na nuvem. Investidores privados como a eStruxture comprometem USD 750 milhões para nova capacidade em Calgary, sinalizando confiança no papel de longo prazo de Alberta no mercado de computação em nuvem do Canadá.

Quebec aproveita a energia hidroelétrica e os mandatos de localização para capturar cargas de trabalho voltadas para a língua francesa. Os subsídios provinciais para conteúdo digital em francês criam um subsegmento especializado de SaaS que requer processamento e suporte de dados locais. A Colúmbia Britânica se beneficia de corredores de latência da Ásia-Pacífico, com a rede AI Fabric da Bell usando hidroeletricidade para fornecer computação de IA soberana em escala. As províncias menores buscam oportunidades de nicho em tecnologia agrícola e logística marítima, elevando gradualmente a cobertura nacional. Juntas, essas dinâmicas sustentam uma demanda geográfica diversificada, reforçando a resiliência do mercado de computação em nuvem do Canadá contra choques de política regional ou de energia.

Cenário Competitivo

A concorrência no mercado de computação em nuvem do Canadá é moderada, liderada pelos hiperescaladores AWS, Microsoft e Google, cada um operando múltiplas regiões canadenses com certificações de conformidade dedicadas. As operadoras de telecomunicações domésticas estão fechando as lacunas de capacidade ao converter ativos de fibra óptica, espectro e colocalização em plataformas de nuvem. A rede AI Fabric de USD 500 milhões da Bell coloca 500 MW de capacidade de GPU soberana em seis locais na Colúmbia Britânica, representando o desafio mais ousado até agora à dominância de IA dos hiperescaladores. A Telus e a Rogers buscam estratégias de Open RAN e nuvem de borda para monetizar o tráfego 5G ao combinar computação com conectividade.

As oportunidades de espaço em branco giram em torno da conformidade específica do setor. A nuvem para saúde permanece subatendida devido às nuances de privacidade, abrindo espaço para fornecedores de nicho que oferecem plataformas completas e alinhadas com HIPAA. A localização de SaaS em língua francesa também diferencia os fornecedores regionais capazes de incorporar requisitos culturais e legislativos no design do produto. A integração com aceleradores de IA é outro campo de batalha: o trabalho da Microsoft com o BMO em subscrição do Azure OpenAI mostra como os serviços de IA nativos da nuvem podem consolidar a fidelidade empresarial de longo prazo.

Os especialistas em computação de borda e as startups de GPU como Serviço acrescentam pressão competitiva, oferecendo ciclos de treinamento por minuto sem migração completa para a nuvem. As empresas de serviços públicos de energia também estão entrando no campo ao combinar serviços de rede inteligente com dispositivos de nuvem locais, especialmente em regiões que visam centros de dados com emissão líquida zero. Consequentemente, o sucesso no mercado de computação em nuvem do Canadá agora depende de uma combinação de capacidade soberana, fluência regulatória e profundidade de soluções de IA verticais, em vez de economias de escala pura.

Líderes do Setor de Computação em Nuvem do Canadá

Amazon Web Services, Inc

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Bell Canada lançou a Bell AI Fabric, um programa de USD 500 milhões que estabelece 500 MW de centros de dados de IA alimentados por hidroeletricidade na Colúmbia Britânica.

- Março de 2025: Ottawa apresentou a Estratégia Canadense de Computação Soberana em IA com USD 2,4 bilhões ao longo de cinco anos, incluindo um fundo de acesso de USD 300 milhões para empresas.

- Março de 2025: Pembina e Kineticor formaram uma joint venture para construir uma instalação de gás natural de 1,8 GW dedicada à energia de centros de dados em Alberta.

- Fevereiro de 2025: Bell e Nokia expandiram uma aliança 5G para incluir implantações de nuvem e Open RAN em todo o país.

Escopo do Relatório do Mercado de Computação em Nuvem do Canadá

A computação em nuvem é o fornecimento de serviços de computação pela internet, incluindo servidores, armazenamento, bancos de dados, redes, software, análises e inteligência para proporcionar inovação mais rápida, recursos adaptáveis e economias de escala. Os clientes geralmente pagam apenas pelos serviços de nuvem que utilizam, o que ajuda a reduzir os custos operacionais, executar a infraestrutura de forma mais eficaz e dimensionar conforme os requisitos de negócios mudam.

O mercado de computação em nuvem canadense é segmentado por tipo (nuvem pública [IaaS, PaaS e SaaS], nuvem privada e nuvem híbrida), tamanho da organização (PMEs e grandes empresas) e por setores do usuário final (manufatura, educação, varejo, transporte e logística, saúde, BFSI, telecomunicações e TI, governo e setor público, e outros setores do usuário final (serviços públicos, mídia e entretenimento, etc.). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| IaaS |

| PaaS |

| SaaS |

| FaaS / Sem Servidor |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| Telecomunicações e TI |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Educação |

| Mídia e Entretenimento |

| Outros |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Tipo de Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Modelo de Serviço | IaaS |

| PaaS | |

| SaaS | |

| FaaS / Sem Servidor | |

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Saúde e Ciências da Vida | |

| Manufatura | |

| Telecomunicações e TI | |

| Governo e Setor Público | |

| Energia e Serviços Públicos | |

| Educação | |

| Mídia e Entretenimento | |

| Outros | |

| Por Província | Ontário |

| Quebec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de computação em nuvem do Canadá?

O mercado está avaliado em USD 64,16 bilhões em 2026 e está projetado para atingir USD 140,75 bilhões até 2031.

Qual tipo de nuvem está crescendo mais rapidamente no Canadá?

A nuvem híbrida lidera o crescimento com um CAGR de 19,94%, à medida que as empresas equilibram a escalabilidade global com as regras de residência de dados.

Por que Alberta está atraindo centros de dados em hiperescala?

Alberta oferece energia abundante a baixo custo, um plano provincial de infraestrutura de IA de USD 100 bilhões e programas de conexão de rede adaptados às cargas de centros de dados.

Como a política governamental está influenciando a adoção de nuvem entre as PMEs?

O Programa Canadense de Adoção Digital fornece subvenções e empréstimos que reduzem o custo da migração, impulsionando um CAGR de 17,92% nos gastos com nuvem das PMEs.

Qual vertical de setor apresenta a maior taxa de crescimento de nuvem?

A saúde e as ciências da vida se expandem a um CAGR de 20,92% devido aos prontuários eletrônicos de saúde, monitoramento remoto e diagnósticos habilitados por IA.

Página atualizada pela última vez em: