Tamanho e Participação do Mercado de Cromatografia Preparativa e de Processo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cromatografia Preparativa e de Processo por Mordor Intelligence

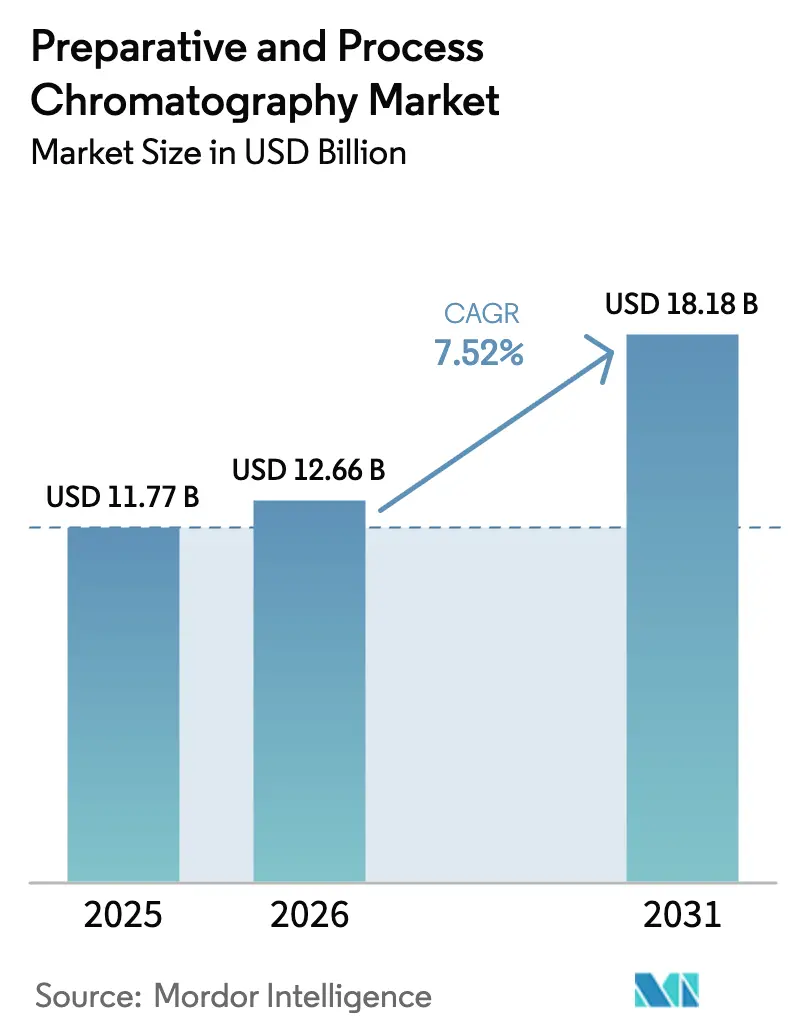

O tamanho do mercado de cromatografia preparativa e de processo deve crescer de USD 11,77 bilhões em 2025 para USD 12,66 bilhões em 2026 e está previsto para atingir USD 18,18 bilhões até 2031 a um CAGR de 7,52% no período 2026-2031. A demanda está aumentando porque as instalações de biológicos de próxima geração precisam resolver gargalos de purificação a jusante ou correm o risco de perder receita. Equipamentos contínuos de múltiplas colunas que elevam a produtividade 10 vezes em relação às operações em batelada estão migrando do piloto para o uso em escala total, enquanto os fabricantes de resinas aceleram projetos de capacidade para acompanhar a expansão do parque de biorreatores. Os gastos de capital que superam USD 50 bilhões em novas plantas, além de um investimento de USD 1,5 bilhão em resinas liderado pela Danaher, ilustram a escala do compromisso. A cromatografia líquida permanece a técnica predominante, mas as plataformas de fluido supercrítico estão ganhando impulso à medida que os fabricantes buscam redução de solventes e pegadas mais sustentáveis. Os padrões regionais mostram a América do Norte mantendo a liderança em volume, mas a Ásia-Pacífico registrando os ganhos mais rápidos à medida que China e Índia constroem instalações de BPF de padrão global.

Principais Conclusões do Relatório

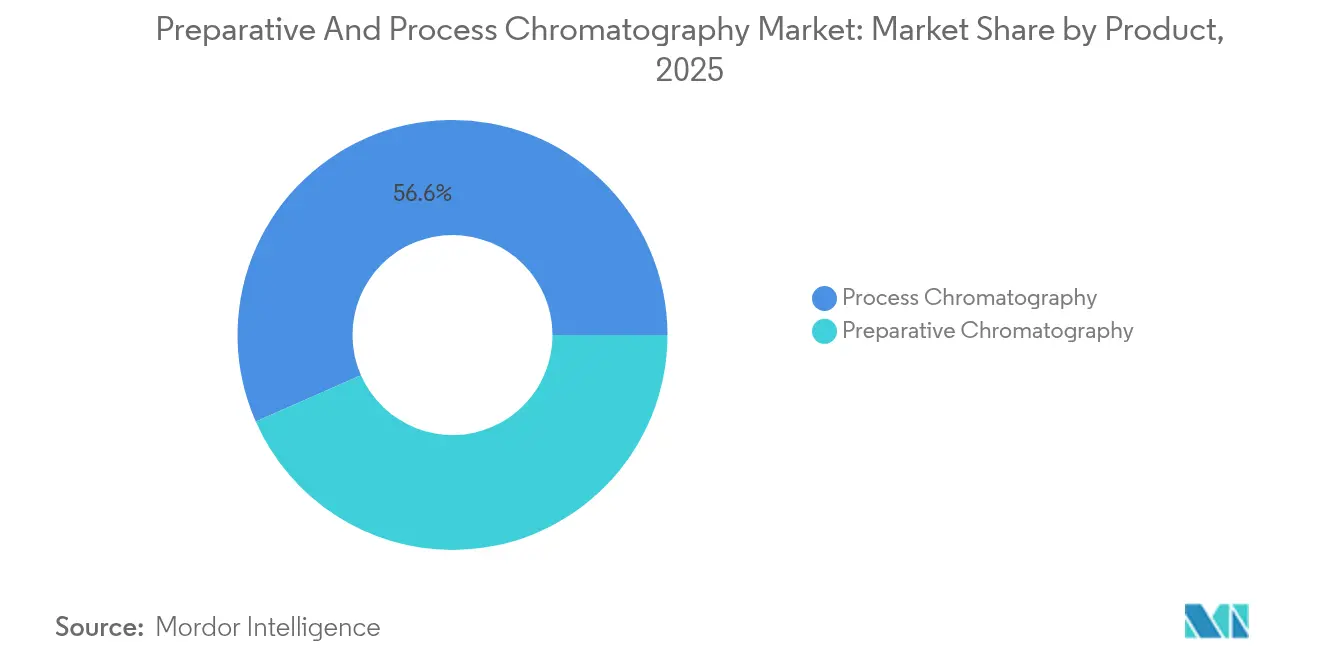

- Por tipo de produto, a cromatografia de processo deteve 56,60% da participação do mercado de cromatografia preparativa e de processo em 2025; a cromatografia preparativa está prevista para expandir a um CAGR de 7,68% até 2031.

- Por técnica, a cromatografia líquida liderou com 52,90% de participação na receita em 2025, enquanto a cromatografia de fluido supercrítico está definida para avançar a um CAGR de 10,86% até 2031.

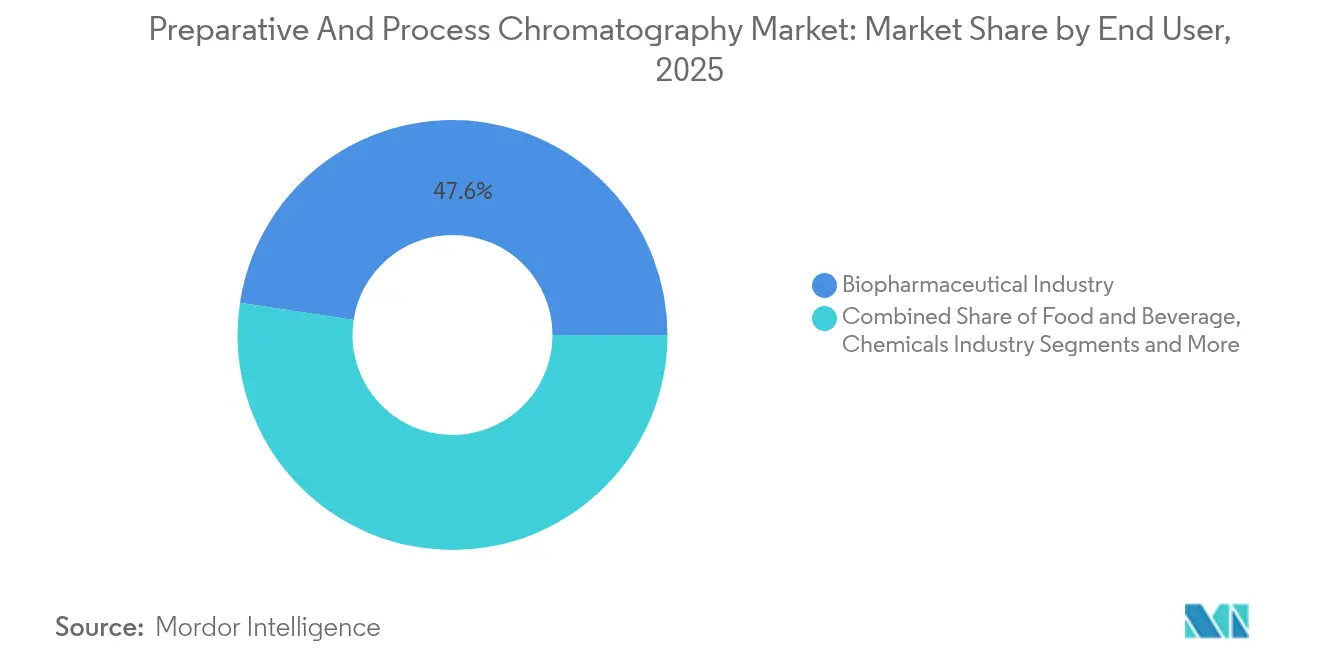

- Por usuário final, o setor biofarmacêutico respondeu por 47,60% do tamanho do mercado de cromatografia preparativa e de processo em 2025, enquanto os laboratórios de testes ambientais estão crescendo a um CAGR de 8,88% até 2031.

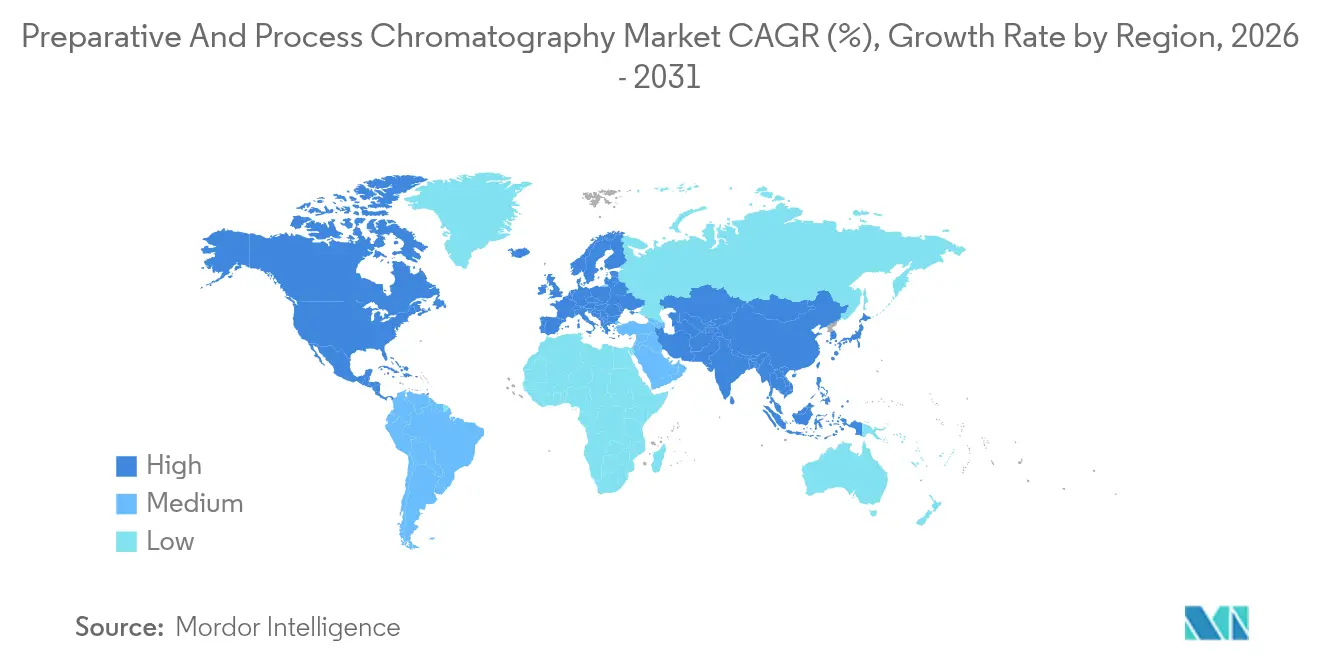

- Por geografia, a América do Norte comandou 35,10% do tamanho do mercado de cromatografia preparativa e de processo em 2025, mas a Ásia-Pacífico está projetada para registrar um CAGR de 8,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cromatografia Preparativa e de Processo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em P&D para biológicos de próxima geração | +1.80% | Global com foco na América do Norte e UE | Médio prazo (2-4 anos) |

| Onda de construção de instalações biofarmacêuticas | +1.50% | Global com aceleração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de fabricação biofarmacêutica | +1.20% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração para sistemas SMB contínuos de múltiplas colunas | +1.00% | Adoção inicial na UE e América do Norte | Médio prazo (2-4 anos) |

| Demanda por purificação de cannabis e nutracêuticos | +0.80% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de colunas pré-empacotadas de uso único | +0.70% | Global, impulsionado pela conformidade com BPF | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em P&D para Biológicos de Próxima Geração

Orçamentos mais elevados dedicados a anticorpos biespecíficos, terapias celulares e produtos de mRNA impulsionam pedidos de sistemas de cromatografia flexíveis capazes de alternar entre múltiplas químicas de captura. O Centro de Pesquisa Avançada de EUR 300 milhões (USD 351 milhões) da Merck KGaA sublinha a tendência, destacando plataformas analíticas adaptadas para novas modalidades. A modelagem de custos mostra que a mudança de métodos de captura por afinidade para métodos alternativos pode reduzir as despesas de produção em 23%, motivando os produtores a modernizar em paralelo com as mudanças no pipeline. Os dossiês regulatórios para biológicos complexos exigem perfis detalhados de impurezas, de modo que as plantas instalam etapas adicionais de polimento para garantir aprovações. Pipelines robustos de P&D se traduzem diretamente em maior demanda por colunas descartáveis que suportam rotatividade rápida.

Onda de Construção de Instalações Biofarmacêuticas

Mais de USD 15 bilhões foram investidos em novas plantas biofarmacêuticas na América do Norte em 2024, com cada instalação criando necessidades imediatas de equipamentos a jusante. A expansão de 160.000 L da Fujifilm na Carolina do Norte e o enorme campus de injetáveis da Eli Lilly exigem linhas de cromatografia compatíveis para eliminar o acúmulo de produtos. Os investidores favorecem layouts de uso único que reduzem o tempo de troca, pressionando os fornecedores a fornecer colunas pré-empacotadas em prazos comprimidos. A simultaneidade de muitas construções pressiona os fornecedores, desencadeando acordos de fornecimento de resinas de longo prazo. Como a construção está concentrada em centros estabelecidos, as organizações de serviços locais precisam escalar mais rapidamente para lidar com as cargas de trabalho de instalação e validação.

Expansão da Capacidade de Fabricação Biofarmacêutica

As instalações existentes buscam projetos de eliminação de gargalos que priorizam hardware de purificação. As organizações de desenvolvimento e fabricação por contrato esperam que 54% da capacidade global esteja sob seu controle até 2028, por isso padronizam em plataformas de cromatografia comprovadas para confiabilidade e prontidão para auditorias. Aumentos a montante de um litro normalmente requerem 1,5 a 2 L de resina de cromatografia adicional; as resinas, portanto, permanecem uma despesa recorrente mesmo quando o hardware do sistema dura mais. O crescimento da capacidade também estende os prazos de entrega de consumíveis especiais, levando alguns compradores a manter estoque de reserva que imobiliza capital de giro, mas garante a continuidade da produção.

Migração para Sistemas SMB Contínuos de Múltiplas Colunas

As plataformas de leito móvel simulado demonstram 21% de rendimento superior e 75% menos uso de solvente em comparação com a purificação em batelada. Os usuários relatam operação contínua 24 horas por dia, 7 dias por semana com menor área de ocupação, levando a economias no espaço das instalações e nos serviços públicos. A orientação regulatória no ICH Q13 incentiva o processamento em estado estacionário, eliminando barreiras de adoção anteriores. Os fornecedores respondem com módulos modulares que integram análises em linha e troca automática de colunas, ajudando os operadores a manter a qualidade do produto enquanto aumentam o rendimento. À medida que mais pedidos de licença citam dados de cromatografia contínua, a abordagem ganha credibilidade em todo o setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Capital de Equipamentos de Grande Escala | -1.20% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de Engenheiros de Cromatografia Qualificados | -0.80% | Global, grave nas regiões de expansão da APAC | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Resinas de Proteína A e Novos Ligantes | -0.60% | Global, base de fornecedores concentrada | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas sobre Emissões de Solventes Elevando o OPEX | -0.40% | Estruturas regulatórias da América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensidade de Capital de Equipamentos de Grande Escala

Os sistemas de HPLC preparativa em escala total frequentemente custam acima de USD 500.000, e as linhas de processamento a jusante completas chegam a valores multimilionários. Empresas de biotecnologia menores têm dificuldade em justificar tais gastos, especialmente quando os pipelines em estágio inicial apresentam alto risco de atrito. As exigências de conformidade dobram os gastos porque trens redundantes e etapas de validação exaustivas são obrigatórios. Modelos de arrendamento e ofertas de equipamentos como serviço ajudam, embora consumíveis e manutenção ainda onerem os orçamentos operacionais. Os desafios de financiamento retardam a adoção em mercados emergentes onde as taxas de juros sobem, atrasando a aprovação de projetos e limitando as vendas imediatas para os fornecedores.

Falta de Engenheiros de Cromatografia Qualificados

Os sistemas avançados precisam de operadores qualificados versados em otimização de gradiente, ciência de empacotamento de colunas e lógica de controle automatizado.[1]Repórteres da American Chemical Society, "Pesquisa Revela Lacuna de Habilidades no Treinamento em Cromatografia," Cen.acs.org Os programas universitários cobrem o básico, mas raramente abordam a purificação em escala industrial, levando a recém-formados que precisam de meses de treinamento interno antes de atingir a proficiência. Pesquisas apontam a espectrometria de massa e a cromatografia líquida como as principais lacunas de habilidades. Os programas de aprendizagem ajudam, mas permanecem limitados em relação à demanda. A escassez é mais aguda na Ásia-Pacífico, onde a velocidade de construção das instalações supera os pipelines de talentos, forçando as empresas a importar expertise a salários premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Processo Impulsionam a Liderança de Mercado

O segmento de sistemas de processo gerou a maior receita em 2025 com base em sua participação de 56,60% no mercado de cromatografia preparativa e de processo. Esses sistemas de alto valor integram bombas, detectores, automação e pacotes de validação que satisfazem as auditorias de BPF. O crescimento acompanha a expansão da produção de anticorpos monoclonais e proteínas recombinantes, com fabricantes de resinas como a Purolite adicionando novas plantas de agarose para garantir o fornecimento. Colunas, tampões e agentes de limpeza fornecem vendas recorrentes previsíveis vinculadas aos ciclos de batelada, embora as ofertas genéricas exerçam pressão sobre os preços. Os equipamentos preparativos crescem mais rapidamente a um CAGR de 7,68% porque grupos de descoberta e organizações de pesquisa por contrato demandam plataformas de rotatividade rápida para isolamento de compostos. Os fornecedores se diferenciam por meio de módulos com menor área de ocupação, bibliotecas de métodos intuitivas e conectividade com cadernos de laboratório eletrônicos. Em todas as linhas de produtos, recursos de digitalização, como alertas de manutenção preditiva, influenciam cada vez mais as decisões de compra.

As resinas de processo permanecem a espinha dorsal do volume tanto em processos constantes quanto intensificados. Os usuários mantêm múltiplos conjuntos de resinas para evitar contaminação cruzada, ampliando os requisitos totais de inventário. Os formatos de uso único e pré-empacotados reduzem os custos de limpeza e simplificam as trocas, mas a vida útil das resinas e as restrições de armazenamento influenciam o layout da planta. Os módulos portáteis permitem a movimentação entre salas para corresponder às suítes a montante modulares. Coletivamente, esses desenvolvimentos mantêm os sistemas de processo no topo do mercado de cromatografia preparativa e de processo, ao mesmo tempo que mantêm pressão sobre os fornecedores para encurtar os prazos de entrega e comprovar a resiliência da cadeia de suprimentos.

Por Técnica: A Cromatografia Líquida Mantém a Dominância Apesar da Disrupção da CFS

A cromatografia líquida manteve 52,90% de liderança na receita em 2025 devido à sua versatilidade desde a triagem de métodos em fase inicial até a purificação comercial. A afinidade por Proteína A e a troca iônica permanecem essenciais para a captura e o polimento de anticorpos monoclonais, mesmo quando as plantas migram para modos contínuos. As análises de exclusão por tamanho fornecem verificações críticas de agregados, apoiando os registros regulatórios. A cromatografia gasosa atende a necessidades de nicho em análises de voláteis, mas a cromatografia de fluido supercrítico é a estrela em ascensão. Seu CAGR projetado de 10,86% sinaliza uma adoção mais ampla à medida que as empresas buscam redução de solventes e tempos de execução mais curtos, particularmente para separações quirais em pipelines de pequenas moléculas. Os fabricantes de instrumentos abordam as barreiras históricas por meio de software de tradução de métodos e notas de aplicação mais amplas, reduzindo a sobrecarga de qualificação.

As plataformas híbridas que mesclam tecnologias líquidas e de membrana prometem maior disrupção. Os usuários testam adsorventes de membrana para polimento em modo de fluxo contínuo para sobrepor etapas convencionais, visando maior rendimento com menores quedas de pressão. As escolhas de técnica, portanto, permanecem fluidas, guiadas pelas propriedades do composto, pelo estágio do ciclo de vida e pelos compromissos corporativos de sustentabilidade. A diversidade mantém a cromatografia líquida à frente, mas deixa espaço para que as alternativas conquistem funções especializadas, equilibrando o panorama do mercado de cromatografia preparativa e de processo.

Por Usuário Final: Laboratórios de Testes Ambientais Desafiam a Dominância Biofarmacêutica

Os fabricantes biofarmacêuticos consumiram o maior número de sistemas em 2025 com 47,60% de participação no tamanho do mercado de cromatografia preparativa e de processo, graças às metas rigorosas de pureza e à produção em grande volume. Eles preferem abordagens de plataforma que padronizam o hardware em múltiplas instalações, alcançando economias de escala em treinamento e peças de reposição. As organizações de desenvolvimento e fabricação por contrato amplificam a demanda ao adquirir linhas paralelas para atender a múltiplos clientes simultaneamente. Os laboratórios ambientais, no entanto, representam o segmento de crescimento mais rápido com um CAGR de 8,88% até 2031. Novas regulamentações sobre PFAS e contaminantes emergentes exigem instrumentos capazes de sensibilidade em ng/L. Fluxos de trabalho dedicados de LC-MS/MS combinados com automação de preparação de amostras impulsionam atualizações constantes em laboratórios governamentais e privados.

Os players de alimentos e bebidas investem em equipamentos robustos para verificar contaminantes como pesticidas e micotoxinas sob regras de importação cada vez mais rígidas. Os produtores químicos usam cromatografia para monitoramento em processo para reduzir resíduos e aumentar o rendimento, enquanto os laboratórios agrícolas se concentram na vigilância de solo e água. As instituições acadêmicas continuam a renovar equipamentos, embora os ciclos orçamentários moderem os picos de gastos. No geral, as diversas necessidades dos usuários finais sustentam amplos portfólios de produtos, garantindo que nenhum setor único domine completamente o crescimento futuro.

Análise Geográfica

A América do Norte comandou 35,10% do tamanho do mercado de cromatografia preparativa e de processo em 2025, impulsionada pelo ecossistema biofarmacêutico mais maduro do mundo e por caminhos regulatórios claros que recompensam a inovação. Os projetos de plantas multibilionárias em andamento da Amgen, Fujifilm e Novo Nordisk mantêm um pipeline constante de equipamentos. A região também se beneficia de uma infraestrutura de serviços profunda e da proximidade dos fornecedores, o que reduz os prazos de instalação. No entanto, o aumento dos custos de mão de obra e a disponibilidade limitada de mão de obra qualificada representam obstáculos. Vários estados oferecem incentivos fiscais para manter a fabricação local, mas a concorrência de sites offshore está se intensificando.

A Europa permanece uma região estável e focada em inovação, com uma forte tradição em fabricação farmacêutica. As prioridades de sustentabilidade orientam as decisões de compra, empurrando as empresas em direção a sistemas de fluido supercrítico que reduzem a pegada de solventes. As regulamentações harmonizadas da EMA simplificam as implantações transfronteiriças, e iniciativas como o Pacto Ecológico Europeu influenciam o design dos equipamentos e a eficiência energética. O Brexit introduz atrasos alfandegários para operações centradas no Reino Unido, levando as empresas a redirecionar os estoques de peças de reposição. Os fornecedores europeus aproveitam a expertise de nicho, por exemplo, em sistemas contínuos de múltiplas colunas, para manter a liderança técnica.

A Ásia-Pacífico é a região de movimento mais rápido com uma previsão de CAGR de 8,32%, impulsionada por incentivos governamentais agressivos e investimentos privados voltados para capturar participação no mercado de biológicos. Os gestores da China planejam a conformidade global com BPF, promovendo gastos pesados em suítes analíticas de padrão ocidental. A Índia aproveita seu conhecimento em genéricos para desenvolver capacidades em biológicos, enquanto a Coreia do Sul e Singapura se especializam em modalidades avançadas como terapias celulares e peptídeos. As empresas regionais frequentemente buscam a localização, incentivando os fornecedores estrangeiros a estabelecer fabricação local ou joint ventures. O treinamento da força de trabalho fica atrás do crescimento da infraestrutura, tornando o desenvolvimento de competências uma prioridade máxima tanto para governos quanto para a indústria. No geral, a intensificação da concorrência regional pressiona todos os participantes a aprimorar as estratégias de preços e suporte.

Panorama Competitivo

O mercado de cromatografia preparativa e de processo é moderadamente concentrado. Gigantes integrados como Danaher, Thermo Fisher Scientific e Merck KGaA aproveitam portfólios amplos que abrangem desde o cultivo celular até o enchimento final, criando fidelização por meio da conveniência de fornecedor único. A aquisição de USD 4,1 bilhões da Thermo Fisher do negócio de purificação da Solventum sublinha o valor estratégico das operações a jusante e sinaliza consolidação contínua. Esses líderes combinam hardware com consumíveis e serviços digitais, garantindo fluxos de receita recorrentes.

Os desafiantes disruptivos visam pontos problemáticos relacionados à velocidade, uso de solventes e automação. Os inovadores em colunas de membrana, exemplificados pela GORE, prometem ciclos 6 a 10 vezes mais rápidos para captura de capsídeos, mantendo a qualidade intacta. O software de desenvolvimento de métodos baseado em IA encurta os prazos de transferência de processos, atraindo CDMOs com cronogramas apertados. A atividade de patentes se concentra em cromatografia contínua e formatos de uso único, e empresas menores fazem parcerias com fornecedores estabelecidos para penetrar em mercados regulamentados sem construir forças de vendas globais do zero.

A resiliência da cadeia de suprimentos emerge como um diferencial competitivo. Os prazos de entrega de resinas de Proteína A se estendem além de 15 semanas, de modo que os produtores que possuem ativos de fabricação ganham vantagem. As ofertas de serviços agora incluem manutenção preditiva e calibração remota, que reduzem o tempo de inatividade. Do ponto de vista do cliente, o custo total de propriedade supera cada vez mais o preço inicial, recompensando os fornecedores que demonstram suporte de longo prazo. A participação combinada dos cinco principais players atualmente está um pouco acima de 70%, sustentando uma pontuação de concentração de mercado de 7.

Líderes da Indústria de Cromatografia Preparativa e de Processo

Thermo Fisher Scientific Inc.

Merck KGaA

Bio-Rad Laboratories Inc.

Agilent Technologies

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Thermo Fisher Scientific concluiu sua aquisição de USD 4,1 bilhões do negócio de Purificação e Filtração da Solventum, expandindo as capacidades de cromatografia e purificação.

- Janeiro de 2025: A Fujifilm Diosynth Biotechnologies confirmou planos para triplicar o volume do biorreator em Holly Springs durante 2025 para apoiar as crescentes necessidades de capacidade a jusante.

- Dezembro de 2024: A Testa Analytical lançou o FlowChrom, um rastreador não invasivo que vincula métricas de entrega de solventes com resultados cromatográficos para conformidade.

- Outubro de 2024: A Agilent Technologies lançou a Série Agilent Infinity III LC, que apresenta melhorias de automação e sustentabilidade.

- Outubro de 2024: A Agilent Technologies lançou a Série Agilent Infinity III LC, que apresenta melhorias de automação e sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de cromatografia preparativa e de processo como todos os sistemas cromatográficos em larga escala, resinas, colunas, tampões e software associado que purificam ou separam quantidades de gramas a quilogramas de compostos biológicos ou químicos utilizados na produção de medicamentos, vacinas, alimentos, nutracêuticos e produtos químicos especiais. A avaliação é expressa em USD ao preço de venda do fabricante e abrange equipamentos permanentes, bem como consumíveis regularmente substituídos.

Exclusão do escopo: instrumentos analíticos de bancada e colunas de pesquisa em microescala são mantidos fora do modelo.

Visão Geral da Segmentação

- Por Produto

- Cromatografia de Processo

- Sistemas

- Resinas

- Colunas

- Produtos Químicos e Reagentes

- Cromatografia Preparativa

- Sistemas

- Resinas

- Colunas

- Produtos Químicos e Reagentes

- Cromatografia de Processo

- Por Técnica

- Cromatografia Líquida

- Cromatografia Gasosa

- Cromatografia de Troca Iônica

- Cromatografia de Afinidade

- Cromatografia de Exclusão por Tamanho

- Cromatografia de Fluido Supercrítico

- Por Usuário Final

- Indústria Biofarmacêutica

- Indústria de Alimentos e Bebidas

- Indústria Química

- Indústria Agrícola

- Laboratórios de Testes Ambientais

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistaram gerentes de produtos de cromatografia, engenheiros de bioprocessos na América do Norte, Europa e Ásia-Pacífico, e responsáveis por compras em organizações de fabricação por contrato. As conversas validaram os rendimentos típicos dos sistemas, os padrões de uso de resinas, os corredores de preços e o ritmo em que os módulos contínuos de múltiplas colunas estão substituindo os sistemas em batelada.

Pesquisa Documental

Primeiro construímos uma base de fatos a partir de conjuntos de dados abertos, como aprovações de Pedidos de Licença de Biológicos da Agência de Alimentos e Medicamentos dos EUA, rastreadores de pipeline da Agência Europeia de Medicamentos, códigos de comércio de resinas do UN Comtrade e estatísticas de associações como BioPhorum, American Chemical Society e EFPIA. Os relatórios anuais das empresas (10-Ks), apresentações para investidores e periódicos revisados por pares sobre processamento contínuo a jusante nos ajudaram a comparar as relações de preço e produtividade. Ativos de assinatura, incluindo D&B Hoovers para receitas de empresas e Dow Jones Factiva para atividade de negócios, forneceram contexto adicional. Os exemplos acima são indicativos; muitas outras referências públicas e pagas informaram nossas verificações.

Uma segunda análise mapeou as adições de capacidade das instalações, as vidas úteis das resinas e as frequências de substituição de colunas, que ancoram nosso modelo de fluxo de consumíveis e nos permitem verificar os embarques de equipamentos principais.

Dimensionamento do Mercado e Previsão

Aplicamos uma construção de pool de demanda de cima para baixo que começa com os volumes anuais de produção de medicamentos biológicos, ciclos de produção de insulina e lotes de aditivos alimentares em larga escala, que são então vinculados aos rendimentos médios de purificação e às normas de consumo de resinas. Verificações cruzadas selecionadas de baixo para cima, como embarques globais de módulos de HPLC preparativa e preços médios de venda amostrados, ajustam os totais e expõem lacunas. As principais variáveis na previsão baseada em regressão incluem novos gastos de capital em plantas biofarmacêuticas, aprovações de anticorpos monoclonais, taxas de adoção de módulos de múltiplas colunas, ciclos de substituição de resinas e variações cambiais. Onde os agrupamentos de fornecedores careciam de clareza, interpolamos usando a utilização de capacidade regional e validamos os ajustes com especialistas de campo.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados passam por triagens de variância em relação aos totais de importação-exportação, atividade de patentes e sinais de resultados trimestrais. Um revisor sênior desafia as anomalias, e atualizamos o modelo a cada doze meses, acionando atualizações intermediárias para eventos materiais.

Por que Nossa Base de Referência de Cromatografia Preparativa e de Processo Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas aplicam diferentes escopos, bases de preços e cadências de atualização.

Os principais fatores de divergência incluem se os consumíveis são anualizados ou capitalizados, a divisão entre sistemas em batelada e contínuos, e a agressividade com que os declínios de preços pela curva de aprendizado são incorporados. A Mordor Intelligence reporta o caso base equilibrado para 2025, enquanto outros se ancoram em conjuntos de dados anteriores ou mais restritos ou convertem moedas à taxa à vista em vez de médias anuais.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,77 B (2025) | ||

| USD 9,5 B (2022) | Consultoria Regional A | Exclui consumíveis, usa taxas de câmbio de 2022 |

| USD 11,3 B (2023) | Consultoria Global B | Omite a penetração de múltiplas colunas contínuas, ano base mais antigo |

| USD 12,5 B (2024) | Serviço de Dados da Indústria C | Apenas equipamentos de capital, projeções via tendência linear |

Em conjunto, a comparação mostra que nossas escolhas disciplinadas de escopo, modelo de método misto e ciclo de atualização anual oferecem aos tomadores de decisão um ponto de partida confiável, transparente, recente e rastreável a impressões digitais reais do mercado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cromatografia preparativa e de processo?

O mercado de cromatografia preparativa e de processo está em USD 12,66 bilhões em 2026 e está previsto para atingir USD 18,18 bilhões até 2031.

Qual segmento de produto gera a maior receita?

Os sistemas de cromatografia de processo geram a maior receita com 56,60% de participação de mercado, impulsionados pelos requisitos de produção de biológicos em larga escala.

Por que a cromatografia de fluido supercrítico está crescendo rapidamente?

Os produtores farmacêuticos adotam a tecnologia de fluido supercrítico para reduzir o uso de solventes e encurtar os tempos de execução, sustentando um CAGR de 10,86% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra o crescimento mais rápido com um CAGR de 8,32%, à medida que países como China e Índia constroem instalações de BPF de padrão global.

Quais são as principais restrições ao crescimento do mercado?

Os altos custos de capital para equipamentos de grande escala e a escassez de engenheiros de cromatografia qualificados limitam a expansão, reduzindo o potencial de CAGR em 2% combinados.

Quão concentrado é o panorama de fornecedores?

As cinco principais empresas detêm pouco mais de 70% da receita, levando a uma pontuação de concentração moderada de 7, enquanto deixa espaço para inovadores de nicho.

Página atualizada pela última vez em: