Tamanho e Participação do Mercado de E-commerce da Polônia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

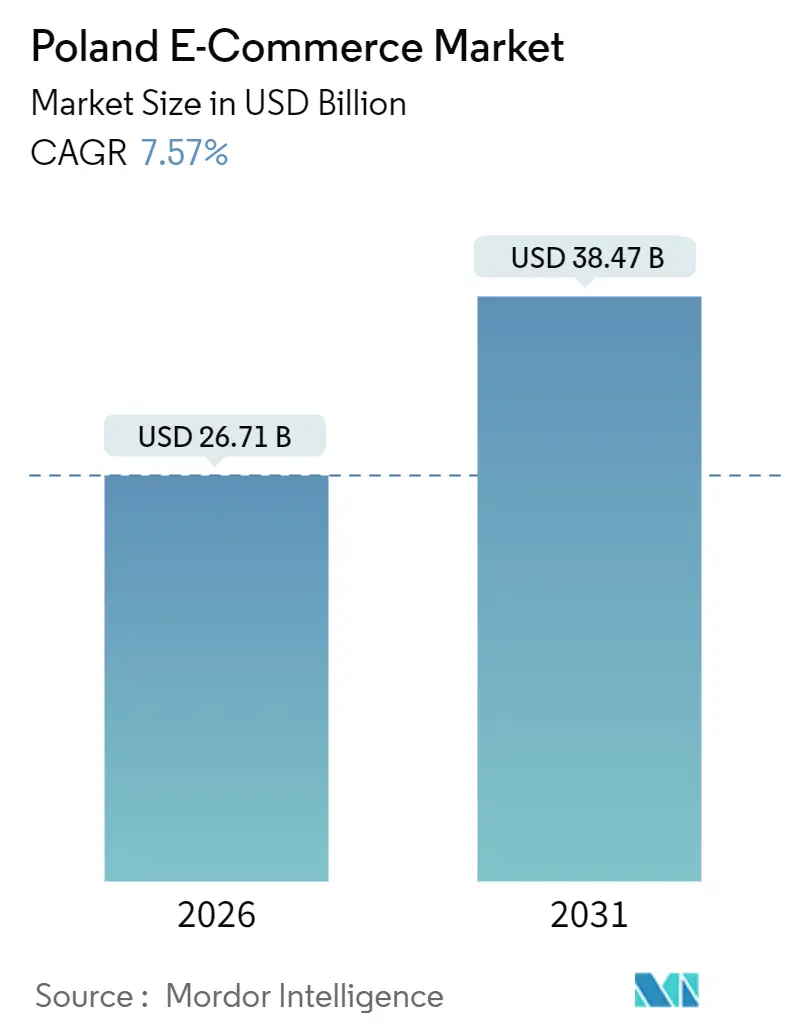

| Tamanho do Mercado (2026) | 26.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.57% CAGR |

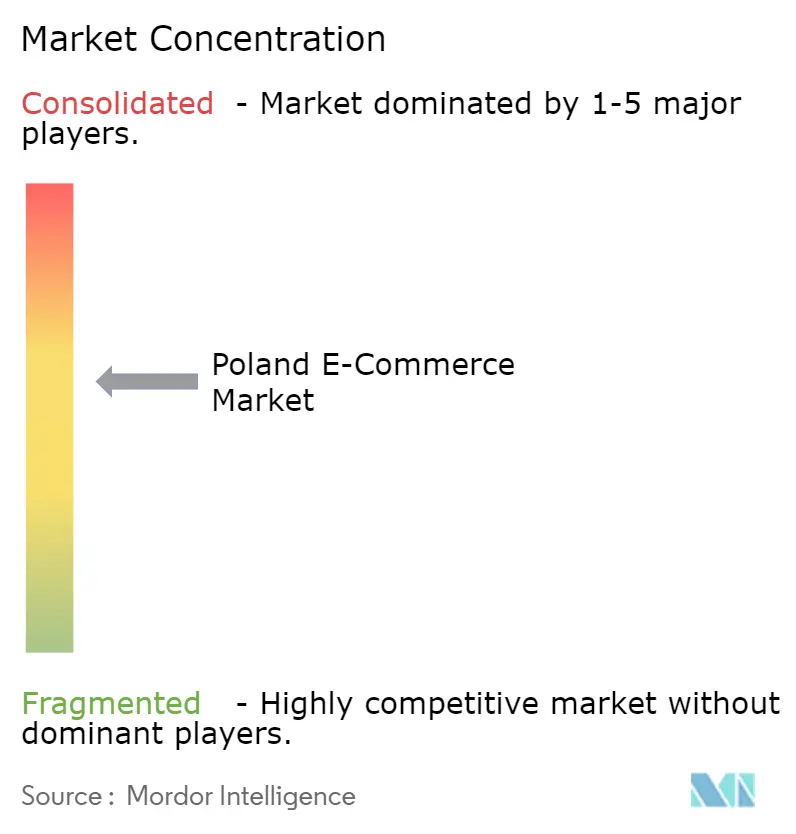

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce da Polônia por Mordor Intelligence

O tamanho do Mercado de E-commerce da Polônia foi de 26,71 bilhões de USD em 2026 e está projetado para atingir 38,47 bilhões de USD até 2031, refletindo um CAGR de 7,57% ao longo do período de previsão. O consumo com foco em dispositivos móveis, o aumento da densidade de armários automáticos e a regulamentação europeia unificada estão se combinando para manter o Mercado de E-commerce da Polônia em uma trajetória de crescimento sustentável. As plataformas que otimizam o checkout com um toque em smartphones estão convertendo o tráfego com maior eficiência, enquanto as parcerias de última milha entre marketplaces e especialistas em logística continuam a reduzir os prazos de entrega. O alinhamento de políticas com Bruxelas está forçando os players maiores a atualizar a tecnologia de conformidade, um custo que empurra os concorrentes menores para posições de alvos de aquisição ou nichos de mercado. Ao mesmo tempo, a regulamentação de crédito favorável ao consumidor está legitimando o compre agora, pague depois, elevando os valores dos carrinhos e a frequência de recompra. A interação dessas forças sustenta tanto o potencial de crescimento quanto a complexidade operacional que caracterizam o Mercado de E-commerce da Polônia hoje.

Principais Conclusões do Relatório

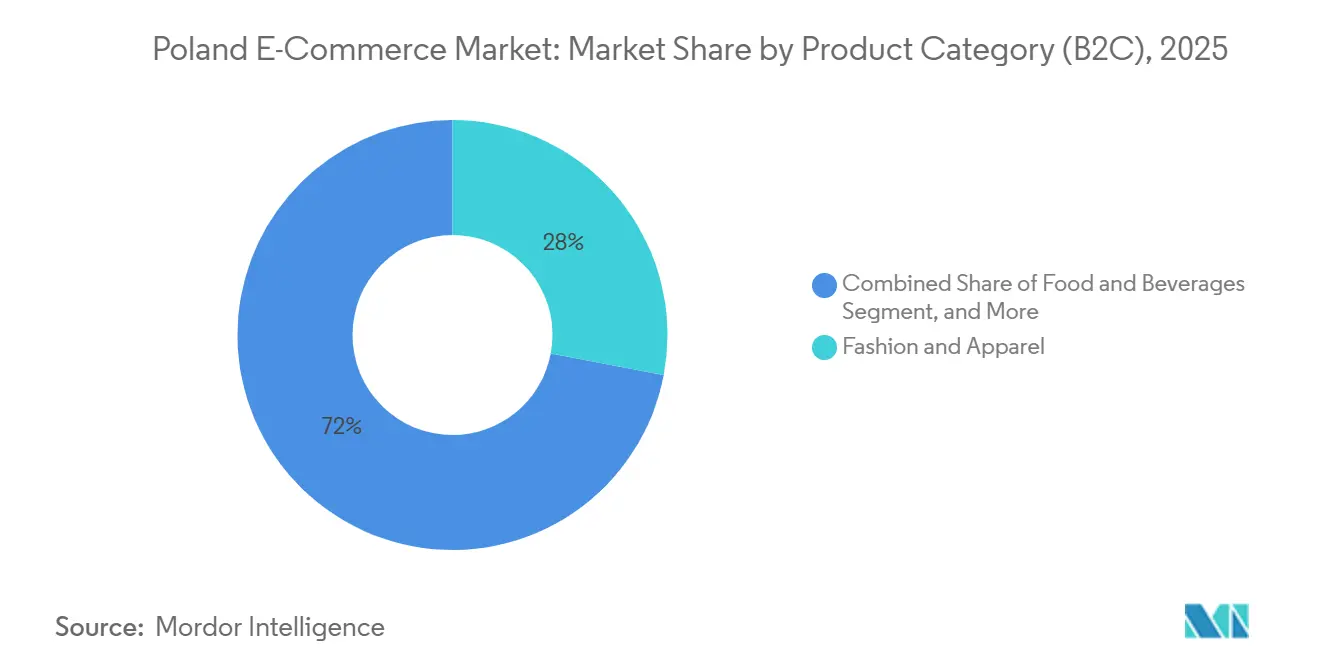

- Por categoria de produto, moda e vestuário liderou com uma participação de receita de 27,98% no Mercado de E-commerce da Polônia em 2025, enquanto alimentos e bebidas têm previsão de expansão a um CAGR de 11,04% até 2031.

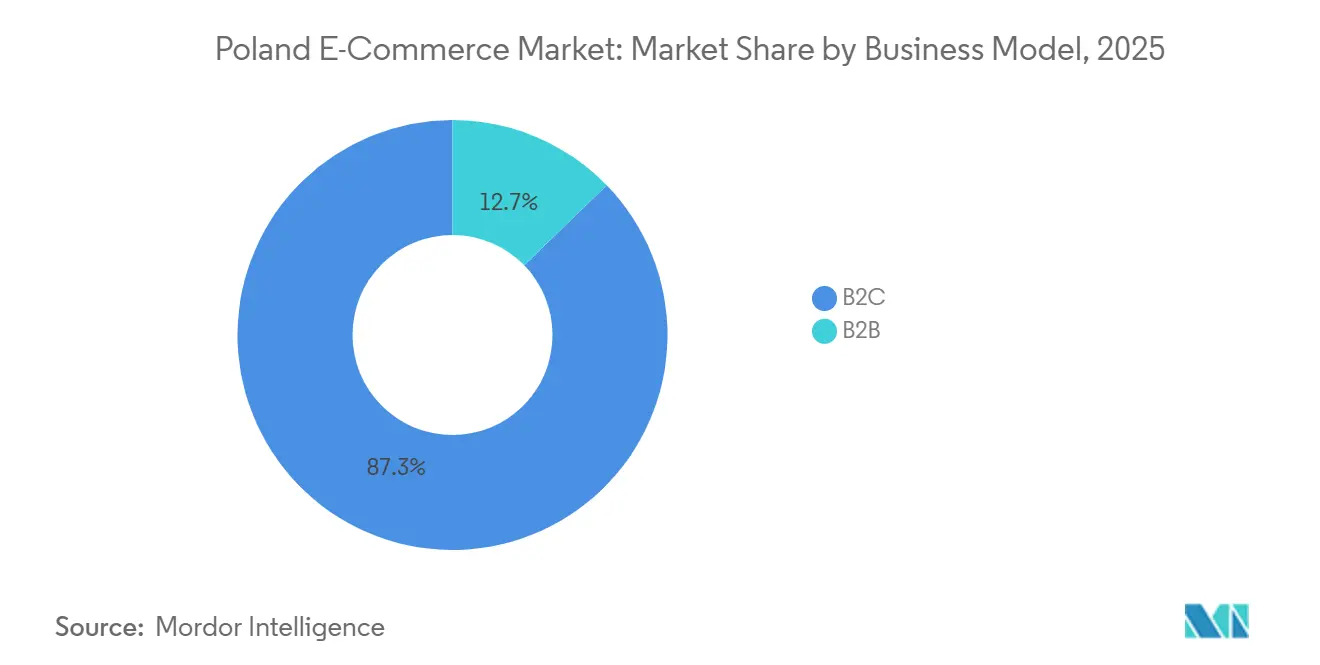

- Por modelo de negócio, o segmento B2C deteve 87,26% da participação do Mercado de E-commerce da Polônia em 2025, enquanto as aquisições B2B têm projeço de crescimento a um CAGR de 9,61% até 2031.

- Por tipo de dispositivo, os smartphones capturaram 64,67% do Mercado de E-commerce da Polônia em 2025, e este canal está avançando a um CAGR de 9,28% até 2031.

- Por método de pagamento, os cartões retiveram uma participação de 36,68% no Mercado de E-commerce da Polônia em 2025, enquanto o BNPL está expandindo a um CAGR de 10,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Letramento Digital e da Penetração de Smartphones Impulsionando o M-Commerce | +1.2% | Nacional, alta concentração em Varsóvia, Cracóvia, Breslávia, Gdansk | Médio prazo (2–4 anos) |

| Subsídios da UE e Nacionais Acelerando a Integração de Lojas Virtuais para PMEs | +0.8% | Nacional, mais forte em Mazowieckie, Małopolskie, Dolnośląskie | Longo prazo (≥ 4 anos) |

| Proliferação do Compre Agora, Pague Depois Melhorando a Conversão no Checkout | +1.0% | Nacional, concentrado em millennials e Geração Z urbanos | Curto prazo (≤ 2 anos) |

| Redes de Última Milha de Entrega no Mesmo Dia pela InPost e Allegro One Elevando a Experiência do Cliente | +1.3% | Cinco maiores áreas metropolitanas, com expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Execução do Regulamento de Serviços Digitais da UE Aumentando os Gastos com Tecnologia de Conformidade | +0.5% | Nacional, afetando plataformas de grande porte | Médio prazo (2–4 anos) |

| Crescimento das Plataformas de Recomércio Monetizando a Demanda da Economia Circular | +0.6% | Nacional, com tração inicial em Varsóvia, Cracóvia, Trójmiasto | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Letramento Digital e da Penetração de Smartphones Impulsionando o M-Commerce

A adoção de smartphones atingiu 86% dos adultos em 2025, e o BLIK contabilizou 14,2 milhões de usuários ativos no mesmo ano.[1]Polish Payment Standard, "BLIK Payment System Statistics Q3 2024," polishepaymentstandard.pl O sistema de pagamento instantâneo elimina a fricção na inserção de dados do cartão, reduzindo a diferença histórica entre as taxas de conversão em desktop e em dispositivos móveis. As análises de 2024 da Allegro.pl Sp. z o.o. mostraram que a conversão em dispositivos móveis agora fica apenas cinco pontos percentuais abaixo do desktop, uma diferença que está diminuindo a cada trimestre. O investimento público está amplificando a tendência, pois o Fundo Social Europeu Plus alocou 120 milhões de EUR (131 milhões de USD) para programas de competências digitais poloneses em 2024. Demografias mais velhas, antes hesitantes em relação ao digital, agora realizam transações a partir de aparelhos Android de nível intermediário, ampliando o Mercado de E-commerce da Polônia além de seu núcleo millennial. As plataformas que não atingem tempos de carregamento móvel inferiores a três segundos ou não mantêm experiências de checkout em tela única estão perdendo participação para concorrentes nativos de aplicativos.

Subsídios da UE e Nacionais Acelerando a Integração de Lojas Virtuais para PMEs

Entre 2021 e 2025, 450 milhões de EUR (492 milhões de USD) foram destinados à digitalização de PMEs, com outros 200 milhões de EUR (219 milhões de USD) programados para 2026-2027 no âmbito do Mecanismo de Recuperação e Resiliência.[2]Polish Agency for Enterprise Development, "SME Digitalization Program Report 2024," parp.gov.pl Os subsídios cobrem até 70% dos custos iniciais de gateways de pagamento, software de gestão de estoque e taxas de marketplace. Como resultado, 18.000 PMEs lançaram operações online em 2024, um salto de 34% em relação ao ano anterior, fortemente concentradas nos polos de inovação de Varsóvia e Cracóvia. O afluxo está fragmentando a participação de mercado, criando uma longa cauda de marcas artesanais que competem por meio de diferenciação de produto em vez de velocidade. Os fornecedores financiados por subsídios frequentemente carecem de escala para entrega no dia seguinte, conferindo aos players estabelecidos com logística própria uma vantagem no Mercado de E-commerce da Polônia.

Proliferação do Compre Agora, Pague Depois Melhorando a Conversão no Checkout

O valor das transações de BNPL atingiu 2,54 bilhões de EUR (2,78 bilhões de USD) em 2024.[3]Eurostat, "E-commerce Statistics for Individuals and Enterprises 2025," ec.europa.eu As emendas à lei de crédito ao consumidor da Polônia estabeleceram limites de 5% sobre as taxas de parcelamento e tornaram obrigatórias as consultas em tempo real aos bureaus de crédito, legitimando o produto e mitigando o risco de superendividamento. Allegro Pay e Klarna relatam melhorias de 8 a 12 pontos percentuais na conversão em dispositivos móveis após a integração de módulos de BNPL em conformidade. Demograficamente, 62% dos usuários têm menos de 35 anos, e os carrinhos médios de BNPL são 40% maiores do que os equivalentes com cartão. A economia para os comerciantes se torna mais apertada porque as taxas de desconto do BNPL situam-se entre 3% e 5%, em comparação com 1,5% a 2% para cartões, mas o aumento nas vendas unitárias mantém o Mercado de E-commerce da Polônia expandindo mais rapidamente do que o varejo tradicional.

Redes de Última Milha de Entrega no Mesmo Dia pela InPost e Allegro One Elevando a Experiência do Cliente

A InPost S.A. operava 24.000 armários automáticos em meados de 2025 e, em conjunto com a Allegro One, introduziu entrega em 12 horas em 15 cidades. O serviço custa PLN 9,99 (USD 2,50), sendo aproximadamente 30% mais barato do que os serviços de courier. A infraestrutura própria de armários permite a captura total da margem e uma frequência de recompra 18% maior entre os usuários elegíveis, de acordo com a chamada para investidores da Allegro.pl Sp. z o.o. em 2024. A Amazon Polska Sp. z o.o., sem ativos similares, agora cobre a entrega no dia seguinte para uma parcela significativa dos domicílios, diluindo a proposta de valor do Prime. Os comerciantes menores que não conseguem atender aos padrões de embalagem para armários correm o risco de rebaixamento nos rankings de busca dos marketplaces, reforçando um padrão de vencedor-leva-quase-tudo dentro do Mercado de E-commerce da Polônia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística Rural Fragmentada Elevando os Custos de Fulfillment | -0.7% | Warmińsko-Mazurskie, Podlaskie, Lubelskie, Świętokrzyskie rurais | Longo prazo (≥ 4 anos) |

| Altas Taxas de Devolução de Produtos sob a Lei do Consumidor Polonesa | -0.6% | Nacional, mais agudo em moda, calçados, móveis para o lar | Médio prazo (2–4 anos) |

| Interoperabilidade Limitada de Pagamentos Transfronteiriços no Interior da CEE | -0.4% | Corredores entre Polônia, República Tcheca, Eslováquia e Hungria | Médio prazo (2–4 anos) |

| Escalada da Inflação Salarial dos Serviços de Courier Comprimindo as Margens | -0.5% | Nacional, mais elevado em Varsóvia, Cracóvia, Trójmiasto | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Logística Rural Fragmentada Elevando os Custos de Fulfillment

A cobertura de armários fora das capitais de voivodia está em uma unidade por 7.500 habitantes, em comparação com uma por 1.200 em Varsóvia. As entregas rurais custam entre PLN 15 e 20 (USD 3,75 a 5,00), aproximadamente o dobro das tarifas urbanas, e apresentam maior incidência de falhas na entrega.[4]Statistics Poland, "E-commerce and Digital Economy Statistics 2025," stat.gov.pl A InPost S.A. planeja 3.000 armários adicionais até 2027, mas a utilização nas aldeias é de 30% a 40% dos níveis das cidades, estendendo o prazo de retorno para mais de quatro anos. Os comerciantes, consequentemente, impõem limites mínimos de pedido ou excluem determinados códigos postais, limitando a penetração em áreas menos densamente povoadas. Até que a densidade melhore, o Mercado de E-commerce da Polônia permanecerá centrado nas áreas metropolitanas.

Altas Taxas de Devolução de Produtos sob a Lei do Consumidor Polonesa

A Diretiva Europeia dos Direitos do Consumidor concede uma janela de devolução de 14 dias sem necessidade de justificativa. As taxas de devolução no segmento de moda superam 30%, com a LPP S.A. reportando custos de logística reversa equivalentes a 5,2% da receita online em 2024. Os reembolsos devem ser processados em até 14 dias após o recebimento, comprimindo os ciclos de capital de giro. O uso serial de produtos para experimentação e a compra de múltiplos tamanhos para devolução inflacionam as despesas de manuseio, e a depreciação dos produtos força reduções de preço. Os investimentos piloto em provadores virtuais são promissores, mas ainda incipientes, de modo que as devoluções permanecem um obstáculo inevitável à lucratividade no Mercado de E-commerce da Polônia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócios: Aquisições B2B Superando os Canais ao Consumidor

O B2C respondeu por 87,26% do valor das transações em 2025, mas as aquisições B2B estão avançando a um CAGR de 9,61%, o mais rápido entre os modelos de negócio. Os portais de compras nativamente digitais encurtam os ciclos de aquisição em até 40% e integram o faturamento eletrônico além das fronteiras da UE. As empresas manufatureiras que migram para o ambiente online para mitigar a escassez de mão de obra encontram vantagens de reabastecimento previsível que os canais de consumo não conseguem oferecer. Embora os custos de aquisição de clientes aumentem dentro do Mercado de E-commerce da Polônia, a cadência semelhante a uma assinatura dos pedidos B2B cria um fluxo de caixa mais estável. Os operadores de marketplace estão adicionando módulos em conformidade com o IVA para capturar esse crescimento, incluindo a expansão polonesa da Mercateo em 2025. O tamanho do mercado de e-commerce polonês para B2B está posicionado para capturar uma participação incremental do comércio digital total ao longo do horizonte de previsão.

As interfaces de desktop ainda dominam os checkouts B2B porque os compradores preferem a comparação de preços em múltiplas abas e o gerenciamento de pedidos em grandes volumes. No entanto, os painéis responsivos para dispositivos móveis estão fechando as lacunas, especialmente entre as empresas de médio porte, onde as equipes de aquisição trabalham remotamente. Os fornecedores que integram catálogos punch-out aos sistemas ERP estão experimentando melhorias significativas na retenção de clientes. À medida que mais gastos industriais migram para o ambiente online, o Mercado de E-commerce da Polônia testemunhará um reequilíbrio dos investimentos, com as plataformas dedicando orçamentos de tecnologia maiores a módulos empresariais em vez de mecanismos de vendas relâmpago voltados ao consumidor.

Por Tipo de Dispositivo (B2C): Dispositivos Móveis Comandando Dois Terços do Valor ao Consumidor

Os smartphones capturaram 64,67% dos gastos dos consumidores em 2025 e estão crescendo a um CAGR de 9,28%, a maior taxa entre os dispositivos. A Allegro.pl Sp. z o.o. destinou 60% de seu orçamento de tecnologia de 2024 à otimização para dispositivos móveis, incluindo busca por imagem e alertas push personalizados. As compras em desktop ainda são relevantes para eletrônicos de alto valor e móveis, expandindo a um CAGR de 5,8%, mas perdendo participação proporcional. Interfaces emergentes, como telas de veículos e smart TVs, são incipientes, mas demonstram como o Mercado de E-commerce da Polônia diversificará os pontos de contato. As plataformas que ficam para trás em design responsivo agora sofrem penalidades nos algoritmos de busca, levando os varejistas tradicionais a reformular seus sites ou ceder terreno.

O tamanho do Mercado de E-commerce da Polônia vinculado ao mobile deve superar 25 bilhões de USD antes de 2030, um patamar que tornará a usabilidade em smartphones o determinante de fato da conversão. Os comerciantes que otimizam seus ativos para tempos de carregamento inferiores a três segundos e autenticação biométrica continuarão a superar os concorrentes que dependem de layouts centrados no desktop.

Por Método de Pagamento (B2C): BNPL Perturbando a Dominância dos Cartões

Os cartões mantiveram uma participação de 36,68% em 2025, porém o BNPL está crescendo a um CAGR de 10,93%, o mais rápido entre os métodos. As carteiras digitais lideradas pelo BLIK respondem agora por quase uma em cada três transações móveis, apoiadas pelo ecossistema de pagamentos em expansão da Polônia, que está melhorando a velocidade das transações, a segurança e a adoção do checkout digital. O uso do BNPL gera cestas médias 40% maiores, levando os comerciantes a absorver taxas de desconto mais elevadas em troca de volume. Mastercard e Visa possuem produtos de parcelamento em fase piloto, mas carecem da equidade de marca que os especialistas em BNPL detêm junto aos compradores da Geração Z. Como resultado, a participação de mercado de e-commerce da Polônia referente aos cartões tende a sofrer uma erosão moderada, mesmo que o valor absoluto continue crescendo.

Para categorias de alta frequência, os pagamentos parcelados têm se mostrado decisivos. O Allegro Pay processou PLN 3,2 bilhões (USD 800 milhões) nos primeiros nove meses de 2024, ilustrando como as finanças incorporadas podem aprofundar os ecossistemas de jardim murado. A fragmentação dos pagamentos obriga os comerciantes a conciliar múltiplos adquirentes, mas a análise em tempo real ajuda a otimizar as taxas de roteamento, amortecendo o impacto nas margens.

Por Categoria de Produto (B2C): Alimentos Ultrapassando Moda em Velocidade de Crescimento

A moda detinha uma participação de 27,98% em 2025, mas alimentos e bebidas está avançando a um CAGR de 11,04% impulsionado pela rede de lojas autônomas da Żabka Jush e pelos pilotos de entrega em duas horas da Carrefour Polska. Eletrônicos, beleza e móveis estão experimentando crescimento constante, apoiados pelos hábitos de pesquisa omnicanal. Brinquedos, bricolagem e mídia estão crescendo em ritmo mais lento à medida que as plataformas internacionais competem agressivamente em preço. O tamanho do Mercado de E-commerce da Polônia atribuído a alimentos deve superar marcos significativos, destacando como o varejo de conveniência está remodelando os carrinhos online.

Os quiosques Nano da Żabka Jush dentro de edifícios comerciais capturam a demanda por impulso, reduzindo a barreira dos limites mínimos de pedido. Os players de moda agora enfrentam concorrência pela carteira dos consumidores proveniente de compras de alimentos de alta frequência. Os vendedores que investem em programas de fidelidade entre categorias terão melhor desempenho, aproveitando as compras recorrentes de alimentos para vender de forma cruzada vestuário ou eletrônicos, uma estratégia já pilotada pela parceria da Modivo S.A. com o Allegro Smart.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Polônia é a maior arena de comércio digital da Europa Central e Oriental, com gastos online per capita de USD 705 em 2025, à frente da Espanha, mas atrás da França. Os centros urbanos impulsionam o momentum: Varsóvia, Cracóvia, Wrocław, Poznań e Gdańsk contribuem significativamente para o desempenho nacional do e-commerce devido às suas densas redes de armários automáticos. A Lei de Serviços Digitais da União Europeia, em vigor desde fevereiro de 2024, padronizou a conformidade além das fronteiras, permitindo que as plataformas polonesas compitam em igualdade de condições com seus pares ocidentais. Os 24.000 armários da InPost S.A. conferem aos players domésticos uma vantagem estrutural de velocidade, forçando a Amazon Polska Sp. z o.o. e a Zalando SE a arrendar capacidade de terceiros ou suportar janelas de entrega mais longas.

O comércio transfronteiriço permanece limitado porque BLIK, CERTIS e VIAMO não são interoperáveis. O TARGET Instant Payment Settlement harmoniza as transferências em euros, mas a manutenção do zloti pela Polônia obriga os comerciantes a gerenciar múltiplos adquirentes. A fricção cambial impede o Mercado de E-commerce da Polônia de aproveitar plenamente a demanda adjacente da República Tcheca e da Eslováquia. Um prospectivo Euro Digital pode resolver isso, mas sua implementação deve levar um tempo considerável.

A Polônia rural fica para trás devido à escassa cobertura de armários e aos maiores custos de courier. Corredores logísticos financiados pelo governo são discutidos, mas a implementação é lenta. Até que a densidade aumente, a divergência urbano-rural continuará. No entanto, as expansões incrementais de armários em cidades de segundo nível já estão encurtando os prazos de entrega, impulsionando gradualmente a penetração. As regiões da fronteira ocidental se beneficiam do transbordamento de consumidores alemães, pois os preços poloneses mais baixos atraem compradores entre canais, ainda que em categorias limitadas, como peças automotivas e produtos de bricolagem.

Cenário Competitivo

Os três principais campeões domésticos, incluindo Allegro.pl Sp. z o.o., InPost S.A. e LPP S.A., influenciam significativamente a dinâmica competitiva. A Allegro.pl Sp. z o.o. aproveita o Allegro Pay para fortalecer o engajamento dos usuários dentro de seu ecossistema. Em 2024, a Allegro.pl Sp. z o.o. adquiriu o marketplace tcheco mall.cz, sinalizando uma estratégia de consolidação regional. A InPost S.A., por sua vez, ancora a logística com uma rede de armários sem paralelo e cobertura de entrega no mesmo dia pela Allegro One, atuando efetivamente como a infraestrutura do Mercado de E-commerce da Polônia.

Os entrantes internacionais buscam amplitude de sortimento ou posicionamento premium. A Amazon Polska Sp. z o.o. abriu um terceiro centro de distribuição previsto para 2026, com o objetivo de elevar a cobertura de entrega no dia seguinte para 85% dos domicílios. A Zalando SE aprofundou os estoques locais para reduzir os ciclos de devolução no segmento de moda. A especialista em recomércio Vinted.pl captou 340 milhões de EUR (372 milhões de USD) em rodada Série F em janeiro de 2025 para escalar a autenticação baseada em inteligência artificial, aproveitando a onda da economia circular. Esses movimentos ilustram que a diferenciação agora depende de tecnologia proprietária e serviços adjacentes, e não apenas de preço.

Os marketplaces menores competem em nichos verticais, como suprimentos para animais de estimação, artesanato ou alimentos regionais, mas o aumento dos custos de conformidade sob a Lei de Serviços Digitais comprime as margens. A consolidação é provável, com players de médio porte buscando ser adquiridos ou integrar-se a ecossistemas maiores por meio de vitrines de marca branca. O setor de e-commerce polonês está, portanto, caminhando para uma estrutura em haltere, composta por megaplataformas e especialistas hiperfocados.

Líderes do Setor de E-commerce da Polônia

-

Media Expert

-

Zoo Plus AG

-

Zalando SE

-

Empik S.A.

-

X-Kom Sp. z o.o.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A InPost iniciou testes-piloto de entrega por drone sobre corredores suburbanos de Varsóvia para avaliar a viabilidade para a cobertura rural no mesmo dia.

- Novembro de 2025: A InPost anunciou um plano de PLN 500 milhões (USD 125 milhões) para implantar 3.000 armários adicionais em áreas rurais até 2027.

- Setembro de 2025: A Allegro adquiriu uma participação de 25% na WE|DO por PLN 80 milhões (USD 20 milhões) para aperfeiçoar a otimização de rotas urbanas.

- Julho de 2025: A LPP inaugurou um centro de fulfillment automatizado de 100.000 metros quadrados em Brzeg Dolny por PLN 400 milhões (USD 100 milhões).

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de comércio eletrónico da Polónia como o valor bruto da mercadoria (GMV) gerado pelas lojas digitais business-to-consumer e business-to-business que operam dentro das fronteiras da Polónia, independentemente da nacionalidade do vendedor. As transacções devem envolver um produto físico que é encomendado e pago online e entregue através de qualquer canal de execução.

Exclusão do âmbito: Não são contabilizados os conteúdos puramente digitais, os agregadores de entregas de alimentos entre empresas e consumidores e as listas de classificados ou C2C.

Visão geral da segmentação

-

Por Modelo de Negócios

- B2C

- B2B

-

Por Tipo de Dispositivo (B2C)

- Smartphone / Dispositivo Móvel

- Desktop e Laptop

- Outros Tipos de Dispositivos

-

Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora, Pague Depois (BNPL)

- Outros Métodos de Pagamento

-

Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Residencial

- Brinquedos, Faça Você Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistamos executivos do mercado polaco, vendedores terceiros, gestores de correio, fornecedores de serviços de pagamento e académicos do sector em Varsóvia, Cracóvia, Poznań e Tri-City. Estas conversas validam os factores de crescimento, clarificam os pressupostos da taxa de retorno e calibram as mudanças de preço que a investigação documental não consegue detetar por si só.

Pesquisa documental

Os nossos analistas começam por analisar registos públicos de alta qualidade, como os painéis de vendas a retalho do Eurostat, os inquéritos ao orçamento familiar GUS da Polónia, as estatísticas de telecomunicações da UKE e os anuários da Ecommerce Europe, complementados por comunicados de associações comerciais e registos de investidores. Os dados aduaneiros de importação, as informações sobre o volume de encomendas da InPost e da Poczta Polska e as actualizações sobre a penetração dos smartphones da GSMA Intelligence completam o quadro da procura e da logística. Os activos pagos, incluindo a D&B Hoovers e a Dow Jones Factiva, fornecem as receitas das empresas e as notícias de negócios que nos ajudam a avaliar a escala da plataforma e a detetar valores atípicos. As fontes de dados acima são ilustrativas; muitos materiais adicionais são consultados ao longo do estudo.

Dimensionamento e previsão de mercado

A reconstrução descendente começa com as vendas oficiais a retalho e a penetração do comércio eletrónico, que são depois ajustadas para ter em conta o IVA, os reembolsos e as fugas transfronteiriças. As verificações ascendentes selecionadas, o preço médio de venda por amostragem, as contagens de encomendas e as receitas das dez maiores plataformas ancoram os totais. As variáveis que alimentam a nossa previsão de regressão multivariada incluem a posse de smartphones, a densidade de cacifos de encomendas, a quota de transacções BNPL, o rácio de compras transfronteiriças, a trajetória do rendimento disponível e a cobertura urbana de banda larga. Na ausência de dados ascendentes, os indicadores regionais são preenchidos com lacunas e testados com base em entrevistas primárias antes de serem aceites.

Validação de dados e ciclo de atualização

Os resultados passam por uma análise de analistas de três níveis que assinala as variações acima dos limites estabelecidos, desencadeia um novo contacto com os peritos se as anomalias persistirem e documenta a justificação de cada ajustamento. O modelo é atualizado anualmente, com actualizações intercalares publicadas quando ocorrem choques materiais de política, moeda ou logística.

Porque é que a base de comércio eletrónico da Polónia de Mordor inspira confiança

As estimativas publicadas diferem frequentemente porque as empresas misturam serviços digitais com bens, convertem moedas em datas variáveis ou ignoram taxas de retorno elevadas que reduzem o GMV líquido.

Os principais factores de lacuna incluem âmbitos divergentes, extrapolações pontuais de tráfego na Web que carecem de corroboração de parcelas e actualizações de dados menos frequentes. A mistura disciplinada de cima para baixo e selectiva de baixo para cima da Mordor, bem como a nossa cadência de atualização anual, reduzem esse desvio.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 24,76 B (2025) | Inteligência de Mordor | - |

| USD 32,98 B (2024) | Consultoria Regional A | Agrupa as taxas de serviço e os fluxos transfronteiriços, inflacionando a base |

| USD 27,97 B (2024) | Base de dados do sector B | Baseia-se na extrapolação do tráfego Web, omite o ajustamento da taxa de retorno elevada |

Em conjunto, a comparação mostra que, embora outras editoras forneçam sinais úteis, as escolhas de âmbito transparentes da Mordor, os dados de várias fontes e a validação rigorosa oferecem aos decisores um ponto de partida equilibrado e fiável para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de E-commerce da Polônia em 2026?

O tamanho do Mercado de E-commerce da Polônia atingiu 26,71 bilhões de USD em 2026 e está em uma trajetória de CAGR de 7,57% em direção a 38,47 bilhões de USD até 2031.

Qual categoria de produto está se expandindo mais rapidamente online na Polônia?

Alimentos e bebidas é a mais rápida, avançando a um CAGR de 11,04%, superando o segmento estabelecido de moda.

Qual é o papel do BNPL nos gastos online poloneses?

O valor das transações de BNPL cresceu para EUR 2,54 bilhões em 2024 e registra um CAGR de 10,93% até 2031, elevando a conversão no checkout móvel em até 12 pontos percentuais.

Por que a penetração do e-commerce nas áreas rurais é menor do que nos níveis urbanos?

A baixa densidade de armários para encomendas e os maiores custos de courier acrescentam 40-60% às despesas de última milha, desestimulando ofertas de frete grátis em zonas rurais.

Quais empresas dominam a entrega de última milha na Polônia?

A InPost lidera com mais de 24.000 armários automatizados e, junto com a Allegro One, oferece entrega em 12 horas em 15 grandes cidades.

Página atualizada pela última vez em: