Tamanho e Participação do Mercado de Segurança Física de Data Centers nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

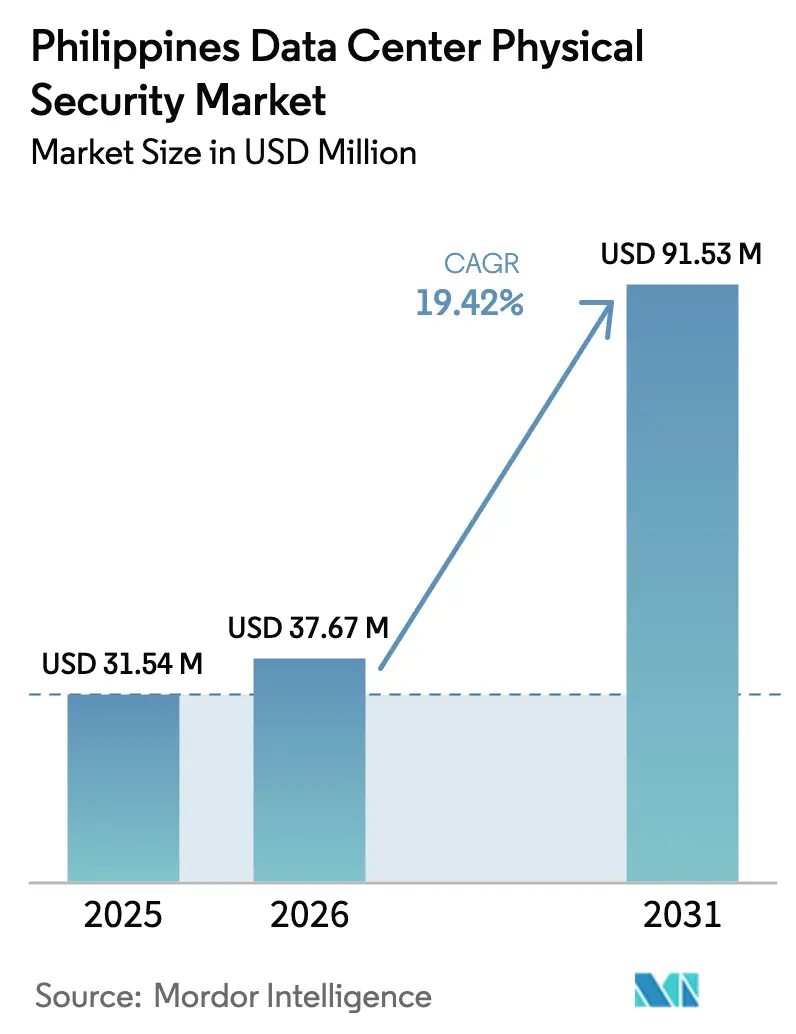

| Tamanho do mercado no ano base (2025) | 31.54 Milhões de dólares |

| Tamanho do Mercado (2026) | 37.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 91.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers nas Filipinas por Mordor Intelligence

O tamanho do mercado de segurança física de data centers nas Filipinas deve crescer de USD 31,54 milhões em 2025 para USD 37,67 milhões em 2026 e está previsto para atingir USD 91,53 milhões até 2031, a um CAGR de 19,42% no período 2026-2031. A rápida construção de instalações hyperscale, mandatos nacionais mais rígidos de cibersegurança e o aumento das cargas de trabalho de IA estão amplificando coletivamente a demanda por perímetros multicamadas, controles de acesso e salvaguardas ambientais. Fortes entradas de capital — mais de USD 18 bilhões destinados a 1 gigawatt de capacidade até 2029 — se traduzem diretamente em maior gasto com câmeras, biometria e tecnologias de detecção de intrusão. Os operadores enxergam a segurança física avançada como um habilitador de negócios que reduz os prêmios de ciberseguro, apoia auditorias internacionais de conformidade e aprimora o posicionamento competitivo ao atrair inquilinos de nuvem e fintech. Fornecedores globais como Honeywell, Johnson Controls e Schneider Electric estão expandindo suas equipes locais de projetos, enquanto integradores especializados oferecem análises modulares com tecnologia de IA para compensar a lacuna nacional de competências.

Principais Conclusões do Relatório

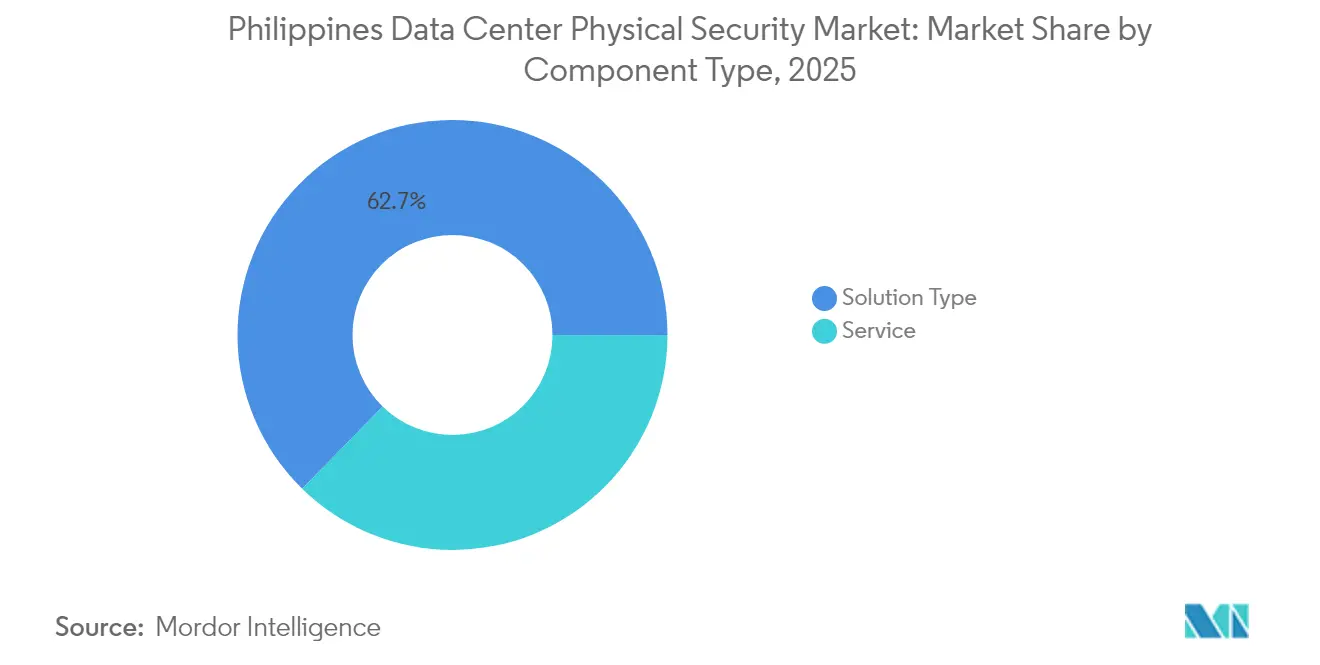

- Por componente, o Tipo de Solução detinha 62,68% da participação do mercado de segurança física de data centers nas Filipinas em 2025, enquanto as receitas de Serviços estão projetadas para expandir a um CAGR de 21,63% até 2031 STT GDC.

- Por classificação de nível, as instalações de Nível III comandavam 56,74% do tamanho do mercado de segurança física de data centers nas Filipinas em 2025; o Nível IV está posicionado para o CAGR mais rápido de 20,96% até 2031 EPI Certification.

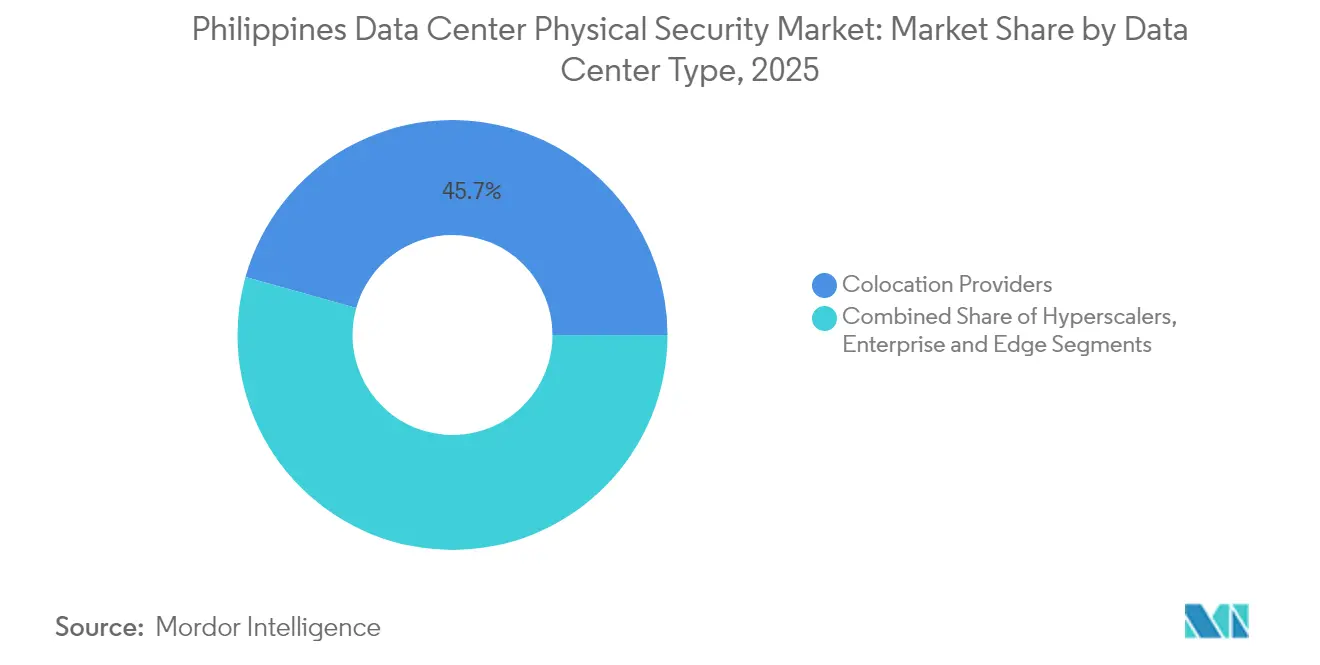

- Por tipo de data center, os provedores de Colocation lideraram com 45,65% de participação de receita em 2025, enquanto o segmento hyperscaler/nuvem está previsto para crescer a um CAGR de 22,58%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas construções hyperscale e de colocation em toda a região de Luzon | 6.2% | Região de Luzon, com repercussão para Visayas e Mindanao | Médio prazo (2-4 anos) |

| Escalada do cibercrime impulsionando mandatos de segurança multicamadas | 4.8% | Nacional, com concentração na Região Metropolitana de Manila | Curto prazo (≤ 2 anos) |

| Conformidade mais rígida (Lei de Privacidade de Dados de 2012, NCSP 2023-28) | 3.9% | Nacional, com aplicação antecipada nos setores financeiro e de telecomunicações | Médio prazo (2-4 anos) |

| Instalações preparadas para IA exigem maior densidade de CFTV e análises | 2.7% | Região Metropolitana de Manila, Clark e zonas hyperscale emergentes | Longo prazo (≥ 4 anos) |

| Descontos em prêmios de seguro para projetos de segurança certificados | 1.8% | Nacional, com maior adoção em instalações de Nível III-IV | Médio prazo (2-4 anos) |

| Financiamento vinculado a ESG favorecendo hardware de segurança de baixo consumo energético | 1.4% | Nacional, impulsionado por requisitos de financiamento internacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas construções hyperscale e de colocation em toda a região de Luzon

Um conjunto de grandes projetos em Luzon está redefinindo as linhas de base de projeto. O campus Fairview de 124 MW da STT GDC entrou em operação no segundo trimestre de 2025 com cercas de 8 camadas, mantraps, análise de vídeo habilitada por IA e guaritas redundantes que superam as normas TIA-942 Rated-3.[1]STT GDC, "Anúncio de Lançamento do Campus STT GDC Fairview," sttelemedia-globaldata.com O complexo hyperscale de USD 2,7 bilhões e 300 MW da ENDECGROUP em Tarlac aloca mais de 15% de seu orçamento de capital para infraestrutura de proteção física, ilustrando como a escala amplifica os itens de linha de segurança. A densidade de construções ao redor da Região Metropolitana de Manila e de Clark permite que os operadores compartilhem feeds de inteligência de ameaças, aproveitem equipes de resposta conjuntas e negociem melhores condições de seguro, reduzindo o gasto unitário com segurança em 8-10% sem diluir as salvaguardas. A construção de USD 29 milhões da PLDT em Clark e a plataforma regional de USD 400 milhões da Digital Halo validam ainda mais a confiança dos investidores no ecossistema de segurança do corredor

Escalada do cibercrime impulsionando mandatos de segurança multicamadas

As Filipinas ficaram em quarto lugar globalmente em ameaças na web em 2024, levando os reguladores a impor estruturas físico-cibernéticas de ponta a ponta sob o Plano Nacional de Cibersegurança 2023-2028 da Agência de Notícias Filipina.[2]Agência de Notícias Filipina, "Plano Nacional de Cibersegurança 2023-2028 assinado," pna.gov.phOitenta e cinco por cento das empresas reconhecem agora possíveis interrupções operacionais decorrentes de ataques cibernéticos, impulsionando a adoção de portais biométricos, alarmes de vídeo baseados em IA e zoneamento compartimentado que isola atividades suspeitas em segundos. A instalação HIVE de 3.600 racks da Beeinfotech PH, lançada em março de 2025, integra scanners de íris e vigilância preditiva que automatizam a triagem de incidentes, abordando a escassez de 71% de talentos em funções de cibersegurança. As seguradoras responderam vinculando rebates de prêmios à certificação de terceiros, gerando um aumento anual de 23% nos preços das apólices para instalações sem controles multicamadas documentados

Requisitos de conformidade mais rígidos sob a Lei de Privacidade de Dados e o NCSP 2023-28

A aplicação reforçada desde janeiro de 2023 obriga todo Controlador de Informações Pessoais registrado a instalar "medidas de segurança organizacionais, físicas e técnicas razoáveis", tornando as auditorias TIA-942 ou ISO 27001 pré-requisitos para muitos contratos empresariais. A Digital Edge NARRA1 e a VITRO Sta. Rosa da ePLDT obtiveram atestações ANSI/TIA-942-C Rated-3 em 2024, demonstrando cofres biométricos, corredores segmentados e análises ambientais em tempo real que atendem à lista de verificação de auditoria nacional. O Departamento de Tecnologia da Informação e Comunicações coordena autoavaliações anuais, reduzindo as lacunas entre instalações metropolitanas e de cidades secundárias, ao mesmo tempo que eleva o patamar geral de salvaguardas aceitáveis.

Instalações preparadas para IA exigem maior densidade de CFTV e análises

Os racks de IA aumentam as cargas de energia e calor, criando novos modos de falha que as equipes de segurança física devem monitorar. As contagens de pontos de CFTV em salas habilitadas para IA aumentaram 40–60% em relação às salas legadas, frequentemente combinando feeds visuais, térmicos e LiDAR. A STT GDC implanta análises de comportamento em tempo real que reduzem alertas falsos em 90% e acionam bloqueios automáticos em situações anormais. Os futuros sites da Converge ICT na Região Metropolitana de Manila e em Pampanga empregam resfriamento líquido, exigindo sensores adicionais de detecção de vazamentos que se integram a painéis de vídeo para alertas unificados.[3]InsiderPH, "Converge ICT apresenta data centers com resfriamento líquido," insiderph.com A arquitetura Hypershield da Cisco, adotada pelos primeiros hyperscalers filipinos em 2025, incorpora lógica de mitigação de exploits na estrutura de rede, permitindo que os controles físicos se sincronizem com políticas de microssegmentação

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de TI limitados em sites empresariais legados | -3.2% | Nacional, concentrado nos segmentos de PME e empresas tradicionais | Curto prazo (≤ 2 anos) |

| Disponibilidade de substitutos de baixo custo e não certificados | -2.8% | Nacional, com maior penetração em segmentos sensíveis ao custo | Médio prazo (2-4 anos) |

| Alto CAPEX de conformidade de segurança física de Nível III-IV | -2.1% | Região Metropolitana de Manila e principais centros urbanos | Médio prazo (2-4 anos) |

| Escassez de integradores de sistemas de segurança qualificados | -1.9% | Nacional, com escassez aguda em sistemas especializados de IA e biometria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de TI limitados em sites empresariais legados

Muitas salas de dados operadas por PMEs funcionam com fechaduras básicas e DVRs independentes, apesar do alto perfil de risco cibernético das Filipinas. A atualização para conformidade de Nível III custa USD 7-12 milhões por megawatt, equivalente a 15–20% dos orçamentos de construção, colocando CFTV moderno, biometria e supressão de incêndio fora do alcance de operadores com restrições de caixa. Os Provedores de Serviços de Segurança Gerenciada estão preenchendo a lacuna com monitoramento baseado em assinatura, mas a complexidade de integração e as taxas recorrentes têm desacelerado a conversão fora da Região Metropolitana de Manila.

Escassez de integradores de sistemas de segurança qualificados

Uma lacuna de talentos em cibersegurança de 2,1 milhões de pessoas no Sudeste Asiático é mais aguda em registro biométrico, análise de vídeo com IA e monitoramento convergido de OT-TI. Setenta e um por cento das empresas filipinas relatam dificuldades de contratação, elevando os salários e prolongando os prazos de implantação Business Inquirer. Os fornecedores globais agora hospedam academias locais, mas as equipes de projeto ainda importam expertise de nicho para reconhecimento de íris ou alinhamentos de câmeras de resfriamento líquido, adicionando prêmios de custo que restringem implantações agressivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Impulsionam a Base do Mercado

As Soluções capturaram 62,68% dos gastos de 2025, à medida que os operadores correram para instalar câmeras, portais biométricos e matrizes de perímetro ricas em sensores. A vigilância por vídeo domina, impulsionada por construções preparadas para IA que exigem câmeras de borda com capacidade analítica, permitindo detecção de objetos em tempo real e identificação de anomalias. O controle de acesso é o subsegmento de crescimento mais rápido, com biometria de íris e multifator se padronizando em complexos de Nível III-IV. Barreiras de perímetro, cercas de fibra e grades de infravermelho ativo protegem os vastos terrenos hyperscale, enquanto sistemas de próxima geração de incêndio e ambientais protegem contra flashovers em corredores quentes vinculados a racks de IA de alta densidade. O tamanho do mercado de segurança física de data centers nas Filipinas para ofertas baseadas em Serviços está definido para expandir a um CAGR de 21,63%, à medida que integradores, unidades de serviços gerenciados e consultores de auditoria monetizam competências que compensam as escassezas locais de talentos, reduzem os tempos de inatividade e alinham as instalações com as verificações de conformidade da Lei de Privacidade de Dados.

O crescimento dos Serviços é mais forte em integração e implantação, que respondem por construções de vários meses que combinam orquestração de CFTV, segmentação de rede e SOC como serviço. Os serviços gerenciados atraem clientes de colocation que não podem justificar equipe de segurança no local. A consultoria permanece de nicho, mas com alta margem, orientando os clientes na coleta de evidências ANSI/TIA-942 e ISO 27001. À medida que as expansões hyperscale se aceleram, a terceirização da manutenção preventiva de câmeras, scanners biométricos e PDUs inteligentes está aumentando, sustentando fluxos de receita recorrentes que estabilizam o setor de segurança física de data centers nas Filipinas em meio a ciclos de projetos discretos.

Por Nível de Data Center: Dominância do Nível III com Aceleração do Nível IV

As instalações de Nível III detinham 56,74% do tamanho do mercado de segurança física de data centers nas Filipinas em 2025. As salas de colocation neutras em operadora, além das zonas de nuvem de fintech e telecomunicações, veem o tempo de atividade de 99,982% e os caminhos de energia tolerantes a falhas do Nível III como custo-ótimos. As salvaguardas físicas incluem portais biométricos redundantes, redes de câmeras de alimentação dupla e suítes SOC com energia em espera a quente. A NARRA1 da Digital Edge exemplifica essa arquitetura, oferecendo aos inquilinos empresariais racks compartimentados protegidos por patrulhas contínuas de reconhecimento facial.

As instalações de Nível IV estão se expandindo a um CAGR de 20,96%, à medida que hyperscalers regionais e cargas de trabalho bancárias críticas exigem redundância 2N+1 e nenhum ponto único de falha. Cercas de perímetro de grau militar, portões de múltiplas credenciais e clusters de câmeras distribuídas garantem segurança ininterrupta mesmo durante janelas de manutenção. Sites de borda emergentes e micro-sites de Nível II preenchem nichos de latência, mas enfrentam pressão crescente para elevar os controles à medida que a aplicação do NCSP se estende às cidades provinciais.

Por Tipo de Data Center: Liderança de Colocation com Impulso Hyperscaler

Os provedores de Colocation mantiveram 45,65% de participação em 2025 ao reunir segurança premium entre diversos inquilinos. Os investimentos compartilhados justificam mecanismos de análise de IA, painéis SOC e gerenciamento integrado de visitantes. A STT GDC e a Digital Edge atraem PMEs que precisam de proteções de Nível III sem ônus de capex. As políticas impõem segregação de inquilinos por meio de gaiolas controladas biometricamente e CFTV por suíte, apoiando a conformidade para usuários de fintech e saúde.

Os campi hyperscaler/nuvem, embora menores em número, são os de crescimento mais rápido, a um CAGR de 22,58% até 2031. Vastos terrenos permitem anéis de segurança concêntricos com patrulhas armadas e barreiras anti-abalroamento. O complexo de 300 MW da ENDECGROUP em Tarlac implementa vigilância por drones e iluminação de inundação acionada por IA que se ativa em atividade suspeita no perímetro. As instalações empresariais e de borda crescem de forma constante, mas muitas adotam painéis de segurança nativos da nuvem inspirados nos manuais hyperscale para se manterem relevantes.

Análise Geográfica

Luzon domina a implantação, com a Região Metropolitana de Manila abrigando a maior concentração de grandes campi, proximidade a cabos submarinos e o maior pool de técnicos de segurança. O hub Fairview da STT GDC e a série VITRO da PLDT elevaram o padrão para SOCs integrados, biometria em camadas e análises de perímetro baseadas em IA. A Zona Econômica Especial de Clark é um cluster emergente que oferece incentivos de custo, robusta redundância de rede elétrica e apoio governamental que coletivamente reduzem o TCO para implantações avançadas de segurança.

Visayas e Mindanao são mercados em estágio inicial onde projetos governamentais de banda larga e a Espinha Dorsal Nacional de Fibra estimulam construções de borda. À medida que as cidades secundárias ganham fibra, as instituições financeiras regionais e os operadores de BPO exigem micro-data centers que atendam aos controles básicos do NCSP. A capacidade limitada de integradores locais e os custos logísticos mais elevados significam que a maioria das instalações utiliza pods de vigilância pré-fabricados e monitoramento remoto, atrasando a paridade com Luzon, mas garantindo uma pista de crescimento de vários anos.

A conectividade internacional aumenta o apelo do arquipélago para investidores estrangeiros que buscam diversificação dentro da ASEAN. O alinhamento com ISO 27001 e PCI-DSS facilita o fluxo de dados transfronteiriço, enquanto a fragmentação geográfica em 7.641 ilhas proporciona dispersão natural de recuperação de desastres para nós de nuvem regionais. A plataforma de USD 400 milhões da Digital Halo ilustra o crescente capital transfronteiriço ansioso para aproveitar os incentivos fiscais filipinos e a mão de obra técnica de língua inglesa, desde que os projetos de segurança passem nas auditorias domésticas e internacionais

Cenário Competitivo

O mercado de segurança física de data centers nas Filipinas apresenta fragmentação moderada com consolidação crescente à medida que os grandes players globais expandem suas presença local. A Honeywell integra o controle de acesso Pro-Watch com câmeras de IA adaptadas para ambientes quentes e úmidos. A Johnson Controls promove sua plataforma C-CURE juntamente com detecção de fumaça por aspiração que protege racks de GPU densos. A solução EcoStruxure da Schneider Electric une disjuntores inteligentes com painéis centrais, reduzindo os tempos de resposta a incidentes para alarmes relacionados à energia Manila Standard.

Os integradores especializados se diferenciam por meio de análises de IA ou hardware ecológico. Startups implantam torres de CFTV alimentadas por energia solar e grades de sensores sem bateria que se alinham com métricas de financiamento vinculadas a ESG, enquanto provedores de SOC nativos da nuvem entregam painéis que unificam eventos físicos e de rede. Depósitos de patentes sobre identificação por fusão de íris e facial demonstram o impulso de inovação para reduzir rejeições falsas e agilizar o fluxo de pessoal em alto volume Patents Encyclopedia. A escassez de especialistas no país incentiva joint ventures — as multinacionais financiam academias locais enquanto players menores formam consórcios para ganhar licitações de Nível IV.

Líderes do Setor de Segurança Física de Data Centers nas Filipinas

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A STT GDC Filipinas inaugurou uma sala de dados de próxima geração em Makati City com carga de TI de 5 MW e proteção física de oito camadas.

- Maio de 2025: A ARCH Capital e a Partners Group injetaram USD 400 milhões na Digital Halo para desenvolver 500 MW de capacidade regional.

- Maio de 2025: A Meralco Energy ganhou o pacote elétrico para o STT GDC Fairview, instalando GIS de alta tensão que alimenta sistemas de segurança redundantes.

- Abril de 2025: A PLDT lançou o data center VITRO de Sta. Rosa, com vigilância assistida por IA e portais biométricos de duplo fator

Escopo do Relatório do Mercado de Segurança Física de Data Centers nas Filipinas

O mercado de segurança física de data centers refere-se ao setor focado em fornecer produtos e serviços para proteger a infraestrutura física e os ativos dos data centers. Isso inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os principais componentes da segurança física de data centers podem incluir vigilância e monitoramento por vídeo, sistemas de controle de acesso, barreiras físicas, autenticação biométrica e controles ambientais projetados para garantir a segurança e a integridade do ambiente do data center.

O mercado filipino de segurança física de data centers é segmentado por tipo de solução, tipo de serviço e setor de usuário final. Por tipo, o mercado é segmentado em soluções de vigilância por vídeo e controle de acesso. Por tipo de serviço, o mercado é segmentado em serviços de consultoria e serviços profissionais. Por setor de usuário final, o mercado é segmentado em TI e telecomunicações, BFSI, governo, mídia e entretenimento e outros usuários finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | |

| Segurança de Perímetro (Mantraps, Cercas, Bloqueadores) | |

| Detecção de Intrusão e Monitoramento | |

| Sistemas Ambientais e de Segurança contra Incêndio | |

| Por Tipo de Serviço | Consultoria |

| Integração e Implantação | |

| Manutenção e Serviços Gerenciados |

| Nível I e II |

| Nível III |

| Nível IV |

| Provedores de Serviços Hyperscaler/Nuvem |

| Provedores de Colocation |

| Data Center Empresarial e de Borda |

| Por Componente | Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | ||

| Segurança de Perímetro (Mantraps, Cercas, Bloqueadores) | ||

| Detecção de Intrusão e Monitoramento | ||

| Sistemas Ambientais e de Segurança contra Incêndio | ||

| Por Tipo de Serviço | Consultoria | |

| Integração e Implantação | ||

| Manutenção e Serviços Gerenciados | ||

| Por Nível de Data Center | Nível I e II | |

| Nível III | ||

| Nível IV | ||

| Por Tipo de Data Center | Provedores de Serviços Hyperscaler/Nuvem | |

| Provedores de Colocation | ||

| Data Center Empresarial e de Borda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Segurança Física de Data Centers nas Filipinas?

O tamanho do Mercado de Segurança Física de Data Centers nas Filipinas deve atingir USD 37,67 milhões em 2026 e crescer a um CAGR de 19,42% para atingir USD 91,53 milhões até 2031.

Qual é o tamanho atual do Mercado de Segurança Física de Data Centers nas Filipinas?

Em 2026, o tamanho do Mercado de Segurança Física de Data Centers nas Filipinas deve atingir USD 37,67 milhões.

Quem são os principais players do Mercado de Segurança Física de Data Centers nas Filipinas?

Axis Communications AB, ABB Ltd, Bosch Sicherheitssysteme GmbH, Honeywell International Inc. e Johnson Controls são as principais empresas que operam no Mercado de Segurança Física de Data Centers nas Filipinas.

Quais anos este Mercado de Segurança Física de Data Centers nas Filipinas abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Segurança Física de Data Centers nas Filipinas foi estimado em USD 37,67 milhões. O relatório abrange o tamanho histórico do Mercado de Segurança Física de Data Centers nas Filipinas para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Segurança Física de Data Centers nas Filipinas para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: