Tamanho e Participação do Mercado de MNO de Telecomunicações do Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

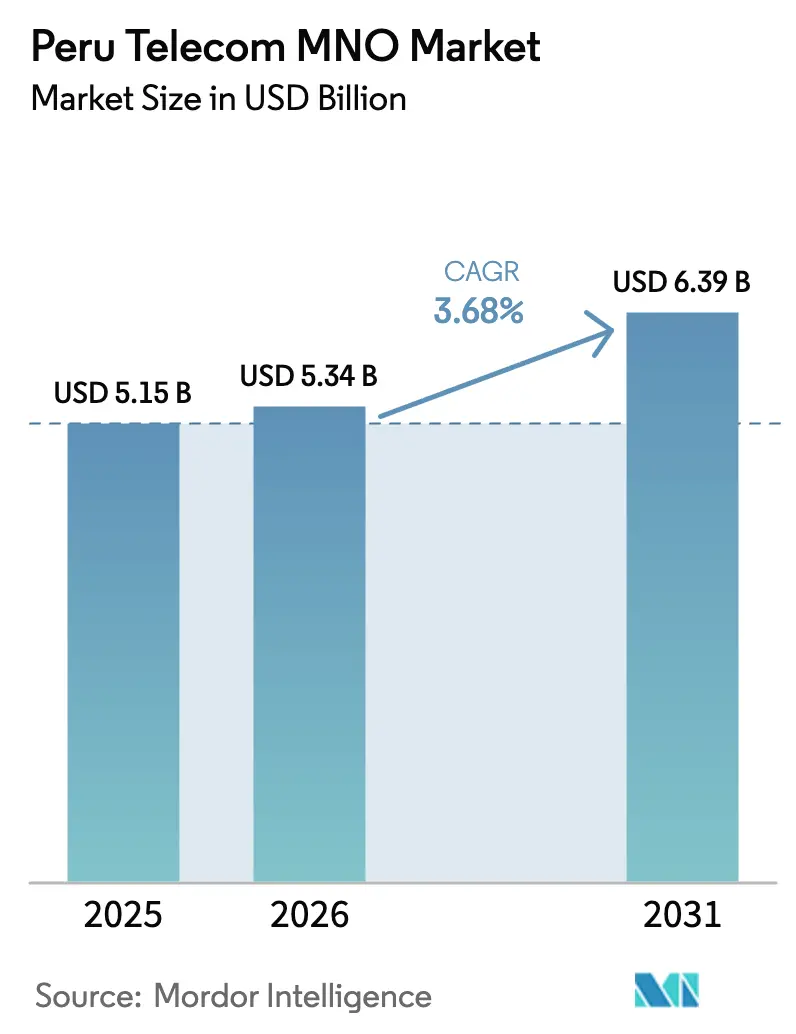

| Tamanho do mercado no ano base (2025) | 5.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.68% CAGR |

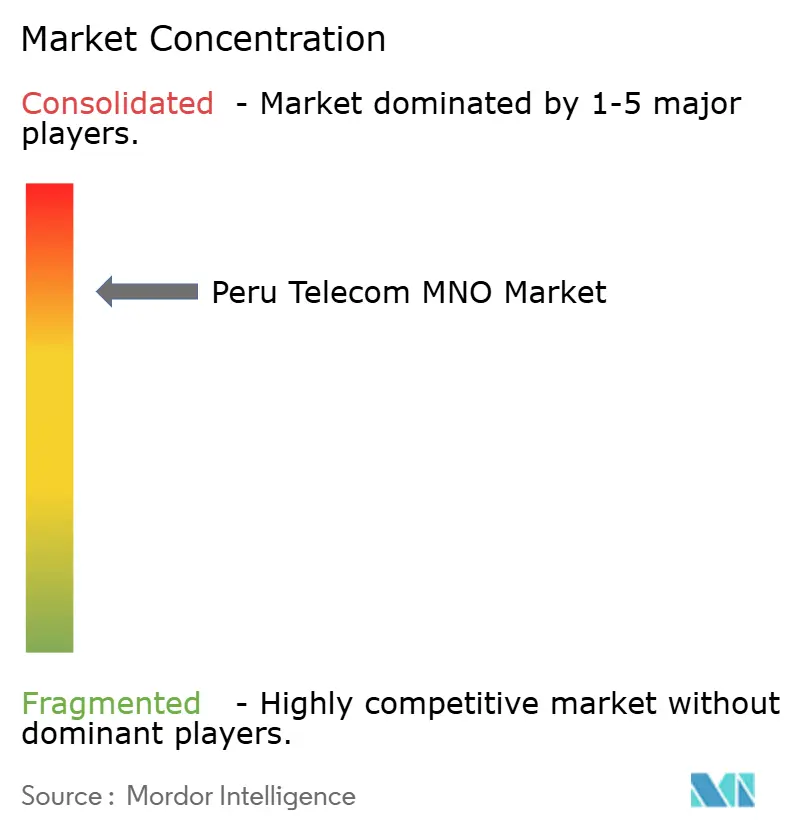

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Peru pela Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações do Peru foi avaliado em USD 5,15 bilhões em 2025 e estima-se que cresça de USD 5,34 bilhões em 2026 para atingir USD 6,39 bilhões até 2031, a um CAGR de 3,68% durante o período de previsão (2026-2031).

Essa ascensão constante reflete um setor em maturação, onde os ganhos de receita provêm menos de novas adições de assinantes e mais de atualizações de infraestrutura, densificação de 4G e monetização inicial de 5G. Os operadores apostam em contratos empresariais de IoT, habilitação em nuvem e planos de vídeo agrupados para compensar a pressão sobre as margens na conectividade principal. As iniciativas governamentais, mais notavelmente a atribuição direta de espectro 5G e a contínua expansão da fibra da Red Dorsal, reduzem os custos de backhaul e aceleram a implantação em áreas rurais. Ao mesmo tempo, acordos de compartilhamento de torres com SBA Communications e American Tower ajudam a reduzir o CAPEX, liberando recursos para projetos de automação de rede e eficiência energética. As oscilações cambiais e as regras não resolvidas de refarming de espectro ainda obscurecem os planos de gastos, mas a maior acessibilidade dos smartphones e os produtos OTT com acesso gratuito continuam a elevar o ARPU de dados tanto em zonas urbanas quanto periurbanas.

Principais Conclusões do Relatório

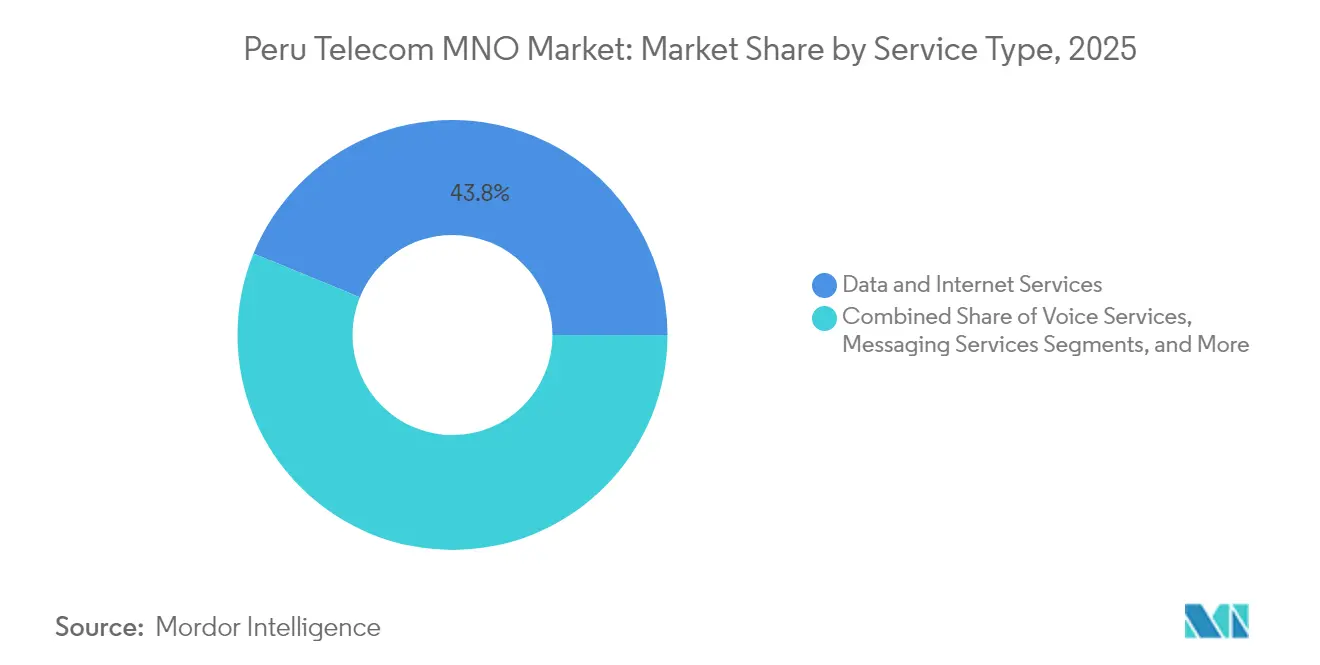

- Por tipo de serviço, dados e internet detinham 43,82% da participação do mercado de MNO de telecomunicações do Peru em 2025, enquanto os serviços de IoT e M2M devem expandir-se a um CAGR de 3,76% até 2031.

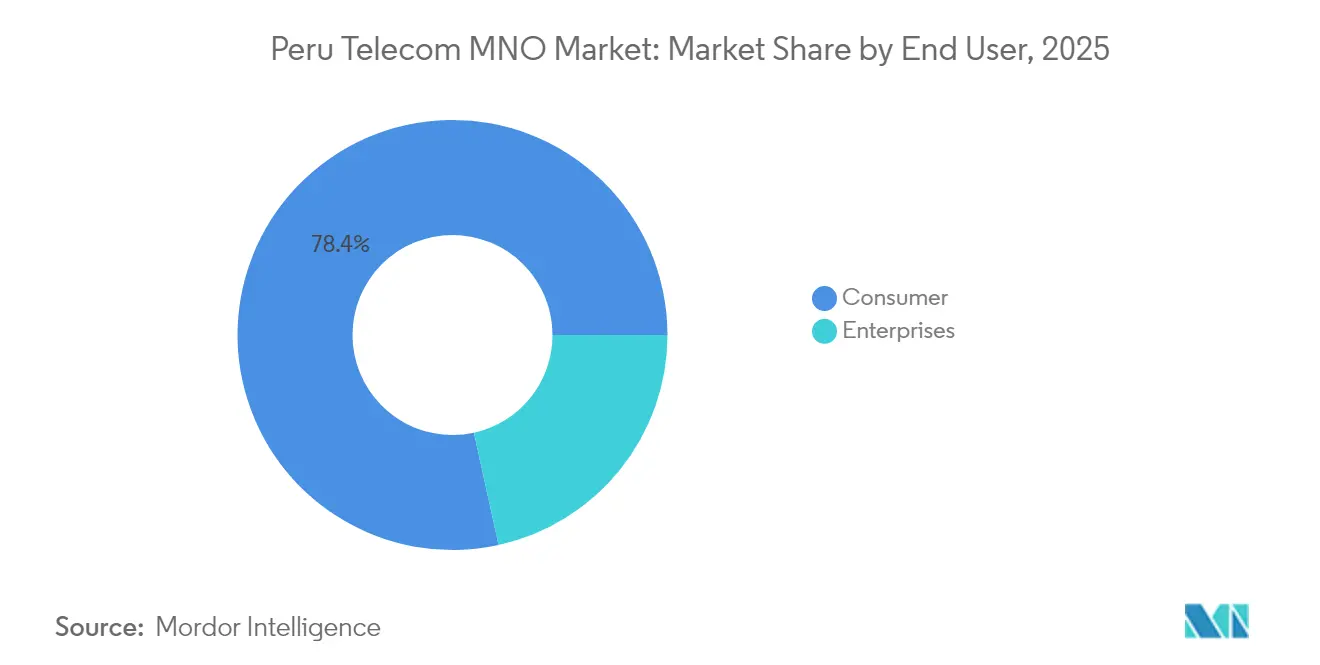

- Por usuário final, as linhas de consumidores contribuíram com 78,44% do tamanho do mercado de MNO de telecomunicações do Peru em 2025; o segmento empresarial avança a um CAGR de 4,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações do Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação acelerada de 4G/5G em regiões remotas da Amazônia e dos Andes | +0.8% | Bacia Amazônica, planalto andino, Peru rural | Médio prazo (2-4 anos) |

| Demanda explosiva de dados impulsionada pelo consumo de vídeo | +0.9% | Nacional, com concentração em Lima, Arequipa, Trujillo | Curto prazo (≤ 2 anos) |

| Espinha dorsal de fibra 'Red Dorsal' reduzindo custos de backhaul | +0.6% | Nacional, conectando 180 capitais provinciais | Longo prazo (≥ 4 anos) |

| Adoção de IoT empresarial na mineração e na agricultura | +0.4% | Regiões de mineração (Cajamarca, Arequipa), zonas agrícolas (La Libertad, Ica) | Médio prazo (2-4 anos) |

| Pacotes OTT com acesso gratuito revitalizando o ARPU | +0.3% | Nacional, maior impacto em áreas urbanas | Curto prazo (≤ 2 anos) |

| Smartphones mais baratos e incentivos fiscais impulsionando a adoção de 4G | +0.5% | Áreas rurais e periurbanas, segmentos de baixa renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação acelerada de 4G / 5G em regiões remotas da Amazônia e dos Andes

A atribuição direta de espectro 5G elimina atrasos em leilões, permitindo que os operadores coloquem sites em operação meses mais rápido do que sob licitação competitiva. A Entel comprometeu USD 200 milhões em 2025, com 60% da rede da Claro destinada ao 5G até 2028 [1]"Entel investirá mais de USD 200 milhões no Peru," El Comercio, ELCOMERCIO.PE. A expansão de cobertura tem como alvo 76.300 centros populacionais não atendidos, um movimento que estimula tanto a inclusão social quanto a receita incremental. O compartilhamento de torres com American Tower e IHS reduz o custo de implantação por site em até 35%, fortalecendo o caso de negócios. A resistência de comunidades contra a instalação de antenas permanece um risco esporádico, tornando o engajamento local crítico para a entrega dentro do prazo.

Demanda explosiva de dados impulsionada pelo consumo de vídeo

A adoção de streaming eleva o tráfego móvel médio mensal para além de 14 GB por usuário, sobrecarregando a capacidade da RAN, mas abrindo oportunidades de venda. Um imposto sobre vendas de serviços OTT em 2024 gerou PEN 800 milhões (USD 215 milhões) para o tesouro, mas não reduziu significativamente o crescimento de assinantes [2]Luis Rojas, "Imposto sobre streaming no Peru," TAVI Latam, TAVILATAM.COM . A Claro liderou a pontuação de Experiência de Vídeo da Opensignal em 2023 com 58,1, aproveitando essa vantagem em pacotes que combinam dados ilimitados com Disney+ ou HBO Max. Os planos ilimitados, no entanto, limitam as margens baseadas em uso, de modo que as métricas de qualidade de experiência agora sustentam a diferenciação. A isenção de tarifas do WhatsApp e do Facebook mitiga o congestionamento nos horários de pico e mantém o churn abaixo de 2,1% trimestral nos segmentos pré-pagos.

Espinha dorsal de fibra Red Dorsal reduzindo custos de backhaul

A espinha dorsal nacional de USD 300 milhões conecta 180 capitais provinciais por meio de 13.000 km de fibra, reduzindo as tarifas de backhaul rural em até 45% [3]"Gilat Recebe USD 153,6 Milhões para Espinha Dorsal Nacional de Fibra," Via Satellite, SATELLITETODAY.COM. Críticos apontam altos custos de manutenção, mas o contrato de USD 153,6 milhões da Gilat e o terceiro anel de fibra da Internexa comprovam o interesse privado duradouro. A redução nos custos de transporte permite que os MNOs introduzam planos LTE com preços competitivos em cidades antes dependentes de satélite. O valor futuro depende da regulação de tarifas de atacado e das regras de acesso justo atualmente em revisão pela OSIPTEL.

Adoção de IoT empresarial na mineração e na agricultura

Grandes mineradoras implantam LTE privado para automação de caminhões de carga e segurança de trabalhadores, como a rede da Nokia em Las Bambas, a 4.600 m acima do nível do mar. A aquisição da M2M DataGlobal pela OptConnect em 2024 sinaliza o apetite estrangeiro por contratos locais de conectividade máquina a máquina. Cooperativas agrícolas adotam sensores de solo LoRaWAN para controle de irrigação, aumentando a produtividade em até 12%. Apesar da topografia acidentada, o melhor planejamento de radiofrequência e as plataformas de núcleo nativo em nuvem reduzem a latência da rede, viabilizando análises em tempo real e manutenção preditiva.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza regulatória sobre refarming de espectro e leilões de 5G | -0.6% | Nacional, afetando todos os operadores | Médio prazo (2-4 anos) |

| Predominância de pré-pago limitando o crescimento do ARPU pós-pago | -0.4% | Nacional, maior impacto nos segmentos de baixa renda | Longo prazo (≥ 4 anos) |

| Volatilidade cambial inflacionando o CAPEX de equipamentos de rede importados | -0.5% | Nacional, afetando a aquisição de equipamentos | Curto prazo (≤ 2 anos) |

| Escalada de arrendamento de torres indexada ao dólar | -0.3% | Nacional, concentrada em áreas de alto tráfego | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza regulatória sobre refarming de espectro e leilões de 5G

As regras de março de 2025 delineiam concessões diretas de espectro, mas deixam os blocos de frequência e os preços indefinidos, desacelerando os ciclos de planejamento de rádio [4]Baker McKenzie, "Regulamentações para promover o 5G," INSIGHTPLUS.BAKERMCKENZIE.COM . Uma proposta de fusão da OSIPTEL com os reguladores de energia e água poderia reduzir a burocracia, mas pode perturbar os processos estabelecidos durante a transição. Os operadores que equilibram planos de encerramento do 2G e implantações de 5G hesitam em alocar capital até que haja clareza, adiando aproximadamente USD 120 milhões de sites rurais planejados para 2026.

Predominância de pré-pago limitando o crescimento do ARPU pós-pago

As linhas pré-pagas ainda representam 67% dos SIMs, refletindo a volatilidade de renda e a limitada penetração de crédito. ARPU mais baixo, maior churn e perfis de consumo de dados reduzidos complicam a monetização do 5G. Os MNOs compensam com pacotes de recarga com microcrédito, mas a elasticidade de receita permanece fraca. A escassez de dados de clientes dificulta a oferta direcionada de upsell, reduzindo a eficácia dos pacotes de conteúdo premium em relação aos pares pós-pagos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados e internet controlavam 43,82% da participação do mercado de MNO de telecomunicações do Peru em 2025, à medida que o uso por smartphone chegou a 14 GB mensais. O tamanho do mercado de MNO de telecomunicações do Peru para dados deve ser impulsionado pela demanda de streaming, jogos e backup em nuvem. Os serviços de IoT e M2M, embora pequenos, registrarão o CAGR mais rápido de 3,76% até 2031, à medida que minas, fazendas e projetos piloto de cidades inteligentes se expandem. O tráfego de voz diminui gradualmente a 1,2% ao ano, mas permanece relevante para clientes de baixa renda que utilizam aparelhos básicos. A receita de mensagens erode rapidamente porque o WhatsApp e o Facebook Messenger com acesso gratuito canibalizam o SMS. Os pacotes de OTT e PayTV ganham força após os operadores firmarem acordos de atacado com Netflix e Disney+, mitigando o IVA de 16% que entrou em vigor em outubro de 2024. Outros serviços de valor agregado, cibersegurança, Wi-Fi gerenciado e seguro de dispositivos crescem a partir de uma base pequena, contribuindo com fidelização em vez de um impacto significativo na receita total.

Além da receita principal, os serviços de dados fornecem o parâmetro de desempenho que define a hierarquia de marcas. O refarming de 800 MHz da Claro e a agregação de portadoras oferecem velocidades de downlink superiores, sustentando uma vantagem de 6 pontos no NPS sobre a Movistar. A Entel aproveita o backhaul da Red Dorsal para reduzir o custo por gigabyte em 18%, viabilizando preços agressivos de planos ilimitados em cidades secundárias. A Bitel, especialista em áreas rurais, comercializa implantações de LTE de torre única conectadas via satélite, cobrindo o último quilômetro onde a fibra ainda é escassa. Em conjunto, esses movimentos ilustram como os operadores migram do ARPU de voz para a monetização de dados centrada em qualidade, alinhando investimentos a sites que prometem retorno rápido mesmo com margens comprimidas.

Por Usuário Final: Segmento Empresarial Acelera a Adoção Digital

O segmento empresarial deve superar o crescimento geral com um CAGR de 4,15%. Conectividade em nuvem, resiliência cibernética e IoT de missão crítica ancoram os gastos. Entidades de mineração solicitam LTE privado com garantias de qualidade de serviço, enquanto fabricantes no cinturão industrial de Lima adotam 5G de baixa latência para robótica. Empresas agrícolas implantam redes de sensores para reduzir o consumo de água em 15% e melhorar os cronogramas de fertirrigação. Nesse contexto, a WIN Empresas, uma concorrente com foco em fibra, conquistou contratos de alta margem por meio de SD-WAN e segurança agrupados. As incumbentes respondem criando unidades empresariais com equipes de vendas consultivas, sublinhando a transição de largura de banda como commodity para receita de soluções.

As linhas de consumidores, embora maduras, permanecem o gerador de caixa graças à sua participação de 78,44% em 2025. O crescimento provém principalmente do upselling de planos de vídeo agrupados e financiamento de dispositivos, em vez de novas adições líquidas de SIM, já que a penetração já supera 120%. As regras de portabilidade numérica revisadas em fevereiro de 2024 reduzem o tempo de portação para 24 horas, intensificando as guerras de churn. Os operadores respondem com aplicativos de fidelidade e microempréstimos para atualização de aparelhos. Com o tempo, as mudanças nos padrões de renda disponível levarão um subconjunto de clientes pré-pagos para o pós-pago de nível básico, auxiliando a elevação do ARPU, ainda que de forma modesta.

Análise Geográfica

O desempenho do mercado de MNO de telecomunicações do Peru varia acentuadamente por região. Lima, com 47,1% de penetração de internet domiciliar, absorve quase metade do tráfego de dados móveis nacional e gera ARPU premium acima de USD 6,50, graças ao denso backhaul de fibra e aos grandes clusters pós-pagos. Arequipa e Trujillo seguem, cada uma beneficiando-se da expansão de fibra da Movistar, que agora passa por 290.000 residências. Os corredores costeiros apresentam acima da média de prontidão para 5G porque as operadoras reutilizam os links de micro-ondas existentes para espectro de banda média.

As zonas andinas de grande altitude abrigam minas de cobre e ouro cujos planos de automação estimulam a demanda por redes privadas. Cajamarca sozinha responde por um estimado de USD 25 milhões em gastos anuais com conectividade empresarial, valor que deve crescer à medida que os projetos Open-Pit 4.0 são lançados. As cidades da bacia amazônica, acessíveis apenas por rio ou pequenas aeronaves, permanecem mal atendidas apesar da presença da Red Dorsal. Os subsídios da Pronatel incentivam o alcance por bit-milha, mas os operadores precisam lidar com as condições climáticas sazonais que perturbam as janelas de manutenção.

Os formuladores de políticas destinam USD 236 bilhões para infraestrutura multissetorial até 2035, com fibra de telecomunicações e torres elegíveis para créditos fiscais. As regras de gestão ambiental exigem que os projetos apresentem um instrumento que detalhe o impacto sobre resíduos e uso do solo, estendendo o tempo de construção em aproximadamente 90 dias, mas aprimorando a sustentabilidade a longo prazo. Como efeito líquido, as implantações de rede devem prosseguir em um ritmo moderado, porém constante, reduzindo gradualmente o fosso digital urbano-rural sem comprometer as salvaguardas ecológicas.

Cenário Competitivo

Quatro operadores nacionais dividem a base de assinantes, conferindo ao mercado de MNO de telecomunicações do Peru um perfil consolidado. A Claro lidera o mercado, seguida por Movistar, Entel e Bitel. A falência da Telefónica em 2025 e a desinvestimento de USD 1 milhão para a Integra Tec marcaram uma reestruturação fundamental, liberando blocos de espectro e sites de células prontos para absorção. A Claro aspira a cobrir 60% das áreas habitadas com 5G até 2028, apostando no teste 5G-Advanced da Huawei que atingiu 10 Gbps de download. A Movistar, ainda em processo de desalavancagem, modernizou 1.000 estações-base para recuperar capacidade urbana.

A concorrência agora depende da amplitude de serviços em vez do preço puro. A WIN Empresas ocupa um nicho fornecendo SD-WAN e SOC como Serviço para bancos e varejistas, enquanto a Bitel atrai jovens rurais com pacotes centrados no TikTok. O compartilhamento de infraestrutura ganha força; a SBA Communications visou 400 torres adicionais em 2025, e a IHS finalizou sua primeira aquisição peruana. Esses acordos reduzem o opex por site em um estimado de 22%, permitindo preços de entrada mais baixos sem sacrificar o EBITDA. A supervisão regulatória permanece rigorosa: a OSIPTEL examina promoções para evitar preços predatórios, e a consolidação planejada dos órgãos reguladores pode alterar os prazos de aprovação para futuras fusões e aquisições.

Disruptores de setores adjacentes adicionam pressão. A constelação LEO Kuiper da Amazon busca licenças VSAT, prometendo 100 Mbps para escolas remotas. O Yape, o aplicativo de fintech com 16 milhões de usuários, aproveita os trilhos da TerraPay para integrar recargas pré-pagas, transformando carteiras digitais em um canal alternativo de distribuição de SIMs. Esses movimentos intersetoriais borram a linha entre receitas de telecomunicações puras e de serviços digitais.

Líderes do Setor de MNO de Telecomunicações do Peru

Movistar (Integratel Perú)

Claro Perú (América Móvil)

Entel Perú S.A.

Bitel (Viettel Perú S.A.C)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Internexa inaugurou seu terceiro anel de fibra óptica no Peru, ampliando a capacidade da infraestrutura de espinha dorsal e oferecendo opções adicionais de conectividade para clientes empresariais e parceiros de atacado.

- Julho de 2025: A Claro Peru e a Huawei testaram com sucesso a tecnologia 5G-Advanced, atingindo velocidades de download de 10 Gbps, dez vezes mais rápidas que o 5G atual, utilizando espectro de banda média e onda milimétrica temporariamente alocado pelo Ministério de Transportes e Comunicações do Peru.

- Junho de 2025: A Movistar modernizou 1.000 estações-base e acelerou a implantação de sua nova rede móvel em todo o Peru como parte de sua estratégia de aprimoramento de infraestrutura.

- Abril de 2025: A Telefónica concluiu a venda de sua subsidiária peruana para a empresa argentina Integra Tec por aproximadamente USD 1 milhão, marcando o fim da presença de 31 anos da operadora espanhola no Peru.

Escopo do Relatório do Mercado de MNO de Telecomunicações do Peru

O estudo do mercado de MNO de telecomunicações peruano acompanha a receita gerada pelas principais empresas de telecomunicações no Peru por meio da venda de diversos serviços, incluindo dados, voz, mensagens e roaming, para usuários finais. A análise combina insights de pesquisas secundárias e fontes primárias. Aprofunda-se nos principais impulsionadores e restrições que moldam a trajetória de crescimento do mercado.

O estudo monitora parâmetros cruciais do mercado, identifica impulsionadores de crescimento e traça o perfil dos principais fornecedores do setor. Esses insights embasam as estimativas de mercado e as projeções de crescimento para o período de previsão. Além disso, o estudo fornece tendências de mercado, juntamente com os principais perfis de fornecedores.

O estudo fornece uma análise aprofundada do setor de MNO de telecomunicações no Peru. O mercado de telecomunicações peruano é segmentado por serviços (serviços de voz (com e sem fio), serviços de dados e mensagens, e serviços de OTT e PayTV).

O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações do Peru em 2026?

O tamanho do mercado de MNO de telecomunicações do Peru é de USD 5,34 bilhões em 2026, com previsão de CAGR de 3,68% até 2031.

Qual tipo de serviço gera mais receita para os operadores?

Os serviços de dados e internet lideram com 43,82% de participação, impulsionados pela expansão do streaming de vídeo e pelo uso empresarial de nuvem.

Qual segmento está crescendo mais rapidamente até 2031?

As conexões de IoT e M2M registrarão o CAGR mais alto de 3,76% à medida que mineração, agricultura e manufatura automatizam suas operações.

Como a política governamental está influenciando a implantação do 5G?

A atribuição direta de espectro acelera a implantação ao dispensar leilões, enquanto a fibra da Red Dorsal reduz os custos de backhaul rural.

Qual operador detém atualmente a maior base de assinantes?

A Claro lidera com 30,1% de participação móvel, seguida por Movistar, Entel e Bitel.

Qual é o principal risco que poderia desacelerar o crescimento nos próximos quatro anos?

A incerteza regulatória em torno do refarming de espectro pode atrasar as decisões de investimento e as atualizações de rede.

Página atualizada pela última vez em: