Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas do Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

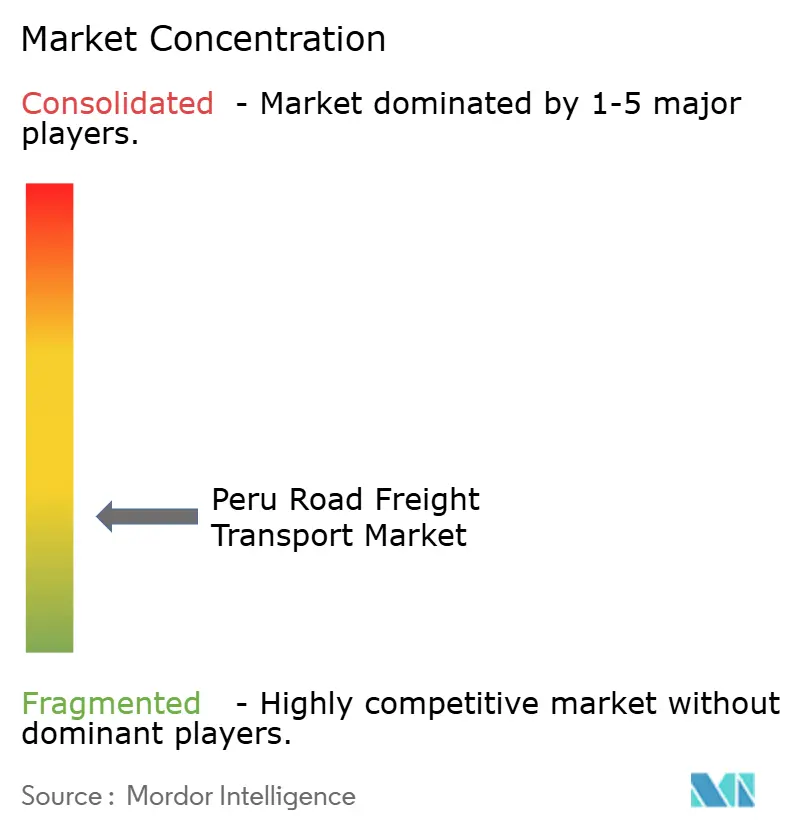

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas do Peru por Mordor Intelligence

O tamanho do Mercado de Transporte Rodoviário de Cargas do Peru foi avaliado em USD 8,62 bilhões em 2025 e estima-se que cresça de USD 9,17 bilhões em 2026 para atingir USD 11,91 bilhões até 2031, a um CAGR de 5,37% durante o período de previsão (2026-2031).

O investimento em ativos de cadeia de frio para exportações agrícolas premium, a telemetria habilitada por 5G e o financiamento por créditos de carbono para caminhões elétricos elevam conjuntamente os patamares de qualidade de serviço e formalizam a capacidade no mercado de transporte rodoviário de cargas do Peru. Ao mesmo tempo, bloqueios recorrentes por distúrbios civis, sobretaxas de pedágio por emissões verdes em veículos anteriores ao padrão Euro IV, aumento de roubos de carga nos corredores da Amazônia e crédito doméstico restrito continuam a testar a resiliência dos operadores. O campo competitivo, portanto, gira em torno da adoção de tecnologia, conformidade regulatória e solidez patrimonial, em vez de apenas disputas por preço baixo, incentivando transportadoras de médio porte a buscar alianças ou parcerias com plataformas digitais que aumentem a utilização da frota e a velocidade do capital de giro.

Principais Conclusões do Relatório

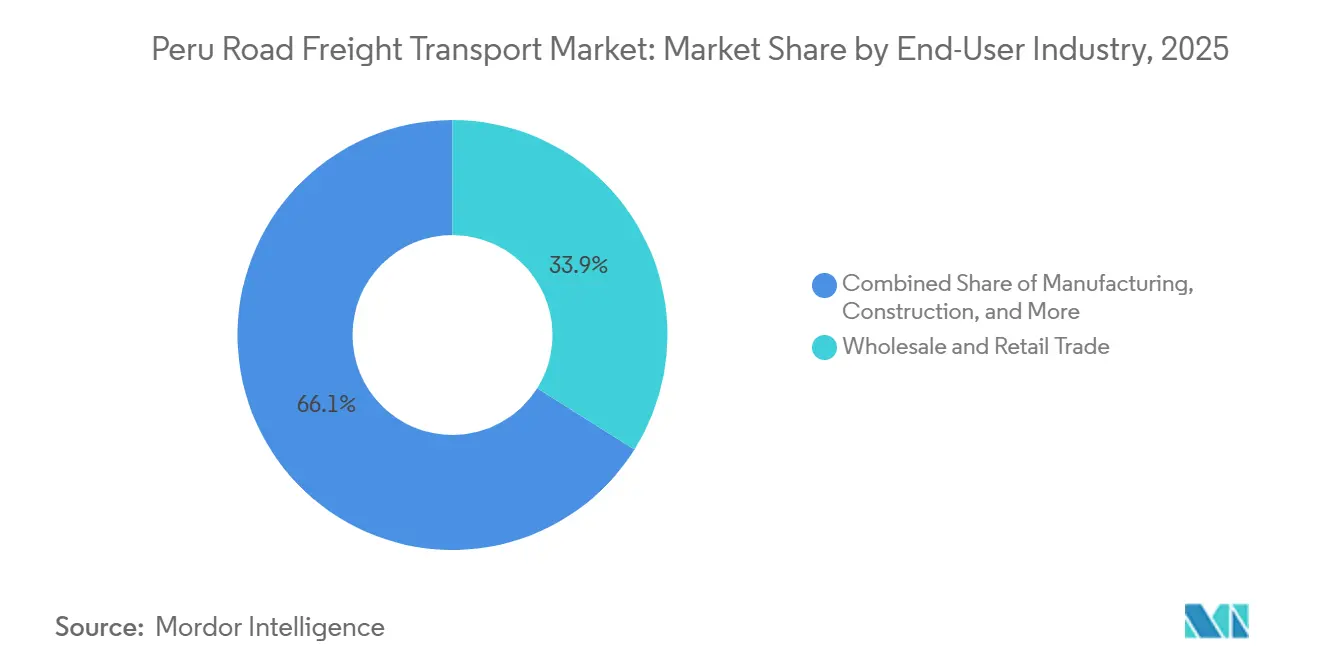

- Por setor de usuário final, o comércio atacadista e varejista liderou com 33,94% da participação no mercado de transporte rodoviário de cargas do Peru em 2025 e prevê-se que se expanda a um CAGR de 6,17% até 2031.

- Por destino, os serviços domésticos representaram 62,07% do tamanho do mercado de transporte rodoviário de cargas do Peru em 2025, enquanto o frete internacional deve avançar a um CAGR de 6,21% até 2031.

- Por especificação de carga, as operações de carga completa (FTL) capturaram 78,71% da participação no mercado de transporte rodoviário de cargas do Peru, enquanto a carga fracionada (LTL) é o subsegmento de crescimento mais rápido, com CAGR de 6,01% até 2031.

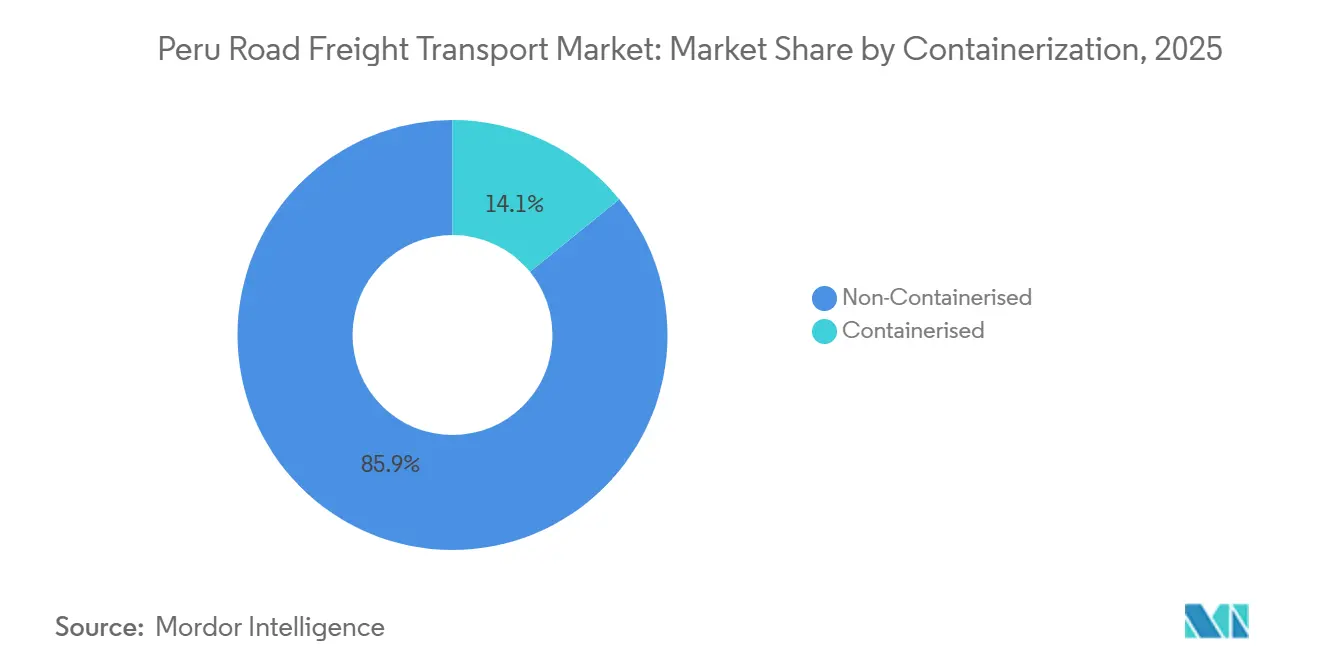

- Por conteinerização, o frete não conteinerizado deteve 85,88% da participação no mercado de transporte rodoviário de cargas do Peru, e os movimentos conteinerizados devem crescer a um CAGR de 5,47% no período 2026-2031.

- Por faixa de distância, as rotas de longa distância representaram 73,99% do valor total em 2025, enquanto as rotas de curta distância registrarão o CAGR mais elevado, de 5,52%, durante o período de perspectiva.

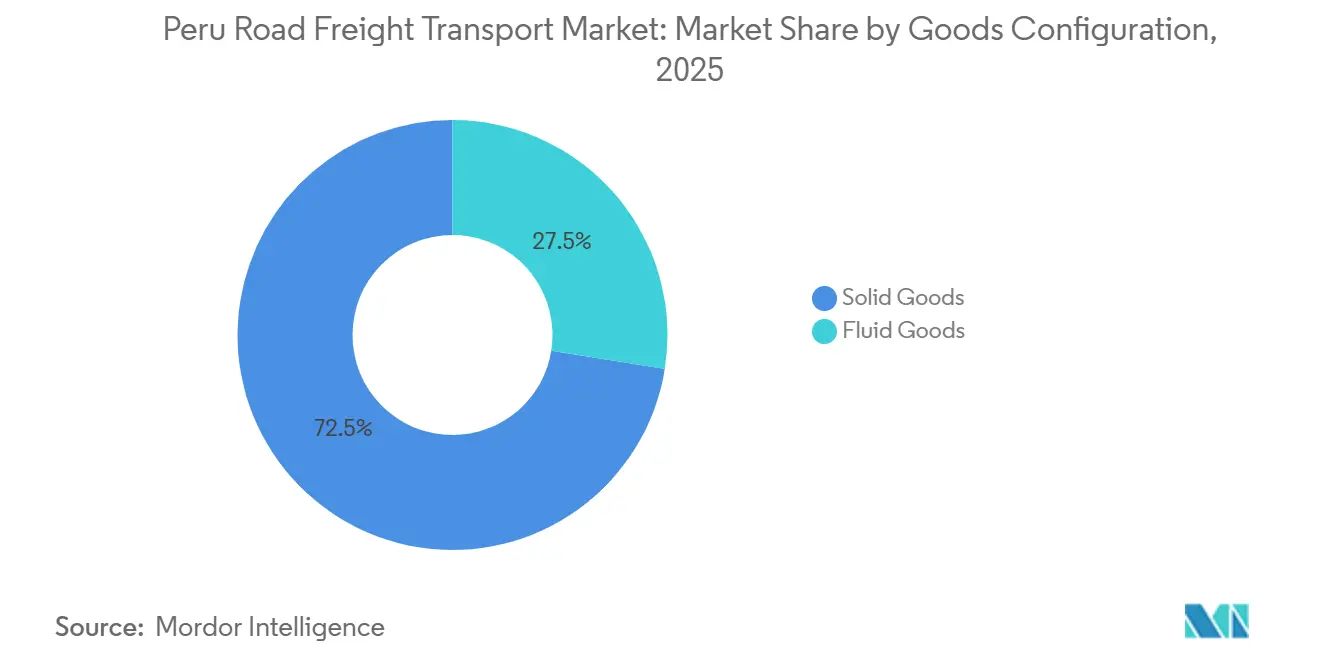

- Por configuração de mercadorias, a carga sólida reteve 72,49% do mercado de transporte rodoviário de cargas do Peru; as mercadorias fluidas devem crescer mais rapidamente, a um CAGR de 5,78% até 2031.

- Por controle de temperatura, os movimentos sem controle de temperatura responderam por 94,63% do valor de 2025, e o transporte com controle de temperatura deve acelerar a um CAGR de 5,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas do Peru

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Afluxo de manufatura impulsionado pelo nearshoring | +0.9% | Cinturão industrial Lima-Callao | Médio prazo (2-4 anos) |

| Mandato de faturamento eletrônico da SUNAT | +0.6% | Nacional, centrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Expansão da cadeia de frio para exportações de alto valor | +0.7% | Litoral Ica-Lima-Piura | Médio prazo (2-4 anos) |

| Corredores logísticos 5G e pilotos de comboios de veículos | +0.3% | Lima, Arequipa-Cusco | Longo prazo (≥ 4 anos) |

| Financiamento por créditos de carbono para caminhões elétricos | +0.4% | Região metropolitana de Lima, acessos portuários | Médio prazo (2-4 anos) |

| Concessão da rodovia Longitudinal de la Sierra | +0.5% | Cinturão minerador andino central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Afluxo de Manufatura Impulsionado pelo Nearshoring Aumentando os Volumes de Frete Doméstico

O investimento estrangeiro direto na manufatura peruana cresceu 23% em relação ao ano anterior em 2025, concentrado nos parques industriais de Lima-Callao, onde a proximidade com os portos e as preferências comerciais com os Estados Unidos encurtam as cadeias de suprimentos para montadores de peças automotivas e eletrônicos de consumo. Os fluxos recorrentes de matérias-primas de entrada e produtos acabados de saída reduzem a volatilidade da demanda para transportadoras ativas no mercado de transporte rodoviário de cargas do Peru. As remessas apresentam valores médios mais elevados, incentivando os embarcadores a especificar rastreamento em tempo real, sensores de integridade de carga e acordos de nível de serviço contratuais. Operadores maiores conquistam contratos plurianuais que estabilizam os planos de implantação de frota e melhoram o poder de barganha com fornecedores de equipamentos. Consequentemente, os trechos domésticos para produção de nearshoring agora sustentam cargas de retorno anteriormente sujeitas ao risco de retorno vazio, elevando gradualmente os índices gerais de utilização de ativos[1]Banco Interamericano de Desenvolvimento, "Financiamento por Créditos de Carbono para Transporte," iadb.org.

Mandato de Faturamento Eletrônico da SUNAT Reduzindo a Fricção de Conformidade

O faturamento eletrônico universal, desde janeiro de 2025, reduziu os ciclos de pagamento típicos de 45-60 dias para 15-30 dias, liberando capital de giro e diminuindo a dependência de linhas de factoring com custo de 18-24% ao ano. A reconciliação automatizada entre o comprovante de entrega e a documentação fiscal reduz as despesas administrativas, nivelando o campo para frotas menores que não dispunham de equipe de back-office dedicada. A formalização se aprofunda à medida que os embarcadores insistem na capacidade de emissão de nota fiscal eletrônica, pressionando os transportadores informais a se modernizarem ou a saírem do mercado. O mercado de transporte rodoviário de cargas do Peru, portanto, caminha para uma precificação transparente e desempenho de serviço documentado, um pré-requisito para auditorias de compras de multinacionais. No médio prazo, a visibilidade consistente do fluxo de caixa facilita os requisitos de garantia para empréstimos bancários, ampliando gradualmente o acesso ao crédito para transportadoras de pequenas e médias empresas em conformidade.

Expansão da Cadeia de Frio para Agro-Exportações de Alto Valor Impulsionando a Demanda por Veículos Refrigerados

Mirtilos e abacates geraram USD 3 bilhões em receitas de exportação durante 2025, todos os quais exigem faixas de temperatura entre 0 °C e 8 °C durante o transporte terrestre. As tarifas de frete para caminhões refrigerados estão 40-60% acima dos equivalentes de baú seco, justificando o capital extra imobilizado em veículos refrigerados e registradores de temperatura habilitados por telemetria. Operadores especializados no mercado de transporte rodoviário de cargas do Peru se diferenciam por meio de semirreboques com múltiplas zonas de temperatura que misturam lotes de produtos sem arriscar a rejeição da carga. Os despachantes aduaneiros exigem cada vez mais certificados de integridade baseados em IoT antes de emitir a liberação fitossanitária, incorporando pontos de dados digitais da cadeia de frio nos fluxos de trabalho de documentação de exportação. O crescimento da frota refrigerada está, portanto, atrelado à expansão da área cultivada de horticultura e aos rigorosos protocolos dos compradores na América do Norte e na Ásia[2]UNCTAD, "Tendências de Investimento Estrangeiro Direto na América Latina 2025," unctad.org.

Corredores Logísticos 5G Habilitando Telemetria em Tempo Real e Comboios de Veículos

O 5G comercial ao longo do eixo Lima-Arequipa desbloqueia latência abaixo de um segundo, suportando análises de manutenção preditiva que reduziram o tempo de inatividade não programado em aproximadamente 30% para os primeiros adotantes. Os pilotos de comboios de caminhões proporcionam economia de combustível de 8-12% ao manter intervalos reduzidos entre veículos sob lógica de frenagem coordenada. Esses ganhos de eficiência chegam em um momento em que os preços do diesel permanecem voláteis, amortecendo a exposição aos custos operacionais para frotas com veículos conectados. No entanto, o ônus do investimento de capital e os requisitos de cibersegurança afastam os pequenos operadores, acelerando as perspectivas de fusões e aquisições no mercado de transporte rodoviário de cargas do Peru. As sandboxes regulatórias para comboios autônomos devem se ampliar após 2028, potencialmente reformulando as normas de escalonamento de motoristas e os marcos de seguros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bloqueios por distúrbios civis na Panamericana Sur | -0.7% | Arequipa-Cusco-Puno | Curto prazo (≤ 2 anos) |

| Sobretaxas de pedágio por emissões verdes em veículos Euro III | -0.5% | Rede nacional de pedágios | Médio prazo (2-4 anos) |

| Aumento de roubos de carga no corredor amazônico | -0.4% | Ucayali-San Martín | Médio prazo (2-4 anos) |

| Ciclo de crédito restrito para renovação de frota de pequenas e médias empresas | -0.6% | Nacional, agudo entre independentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Bloqueios por Distúrbios Civis ao Longo da Panamericana Sur

Quarenta e sete dias de fechamentos de estradas induzidos por protestos em 2024 interromperam as cadeias de suprimentos minerais que ligam as minas do sul às fundições e portos de Lima, inflando as necessidades de estoque de segurança em 15-20%. As seguradoras aplicaram sobretaxas específicas de corredor de 200-300 pontos-base em cargas acima de USD 100.000, um aumento não trivial no custo total desembarcado. Frotas maiores no mercado de transporte rodoviário de cargas do Peru implantam painéis de monitoramento de rotas em tempo real e representantes remotos junto a líderes comunitários para obter avisos antecipados, mas pontos de ignição espontâneos permanecem impossíveis de mitigar. A imprevisibilidade obriga os embarcadores a contratar cláusulas de roteamento duplo e a pagar prêmios por transportadoras que mantêm alternativas ferroviárias ou de navegação costeira, incorporando, em última análise, uma folga sistêmica que prejudica a capacidade efetiva.

Lei de Emissões Verdes de 2025 Introduzindo Penalidades de Pedágio para Veículos Euro III

A partir de julho de 2026, caminhões abaixo dos padrões Euro IV precisarão pagar pedágios 50-100% mais altos, totalizando USD 800-1.200 anualmente por veículo na via expressa Lima-Callao. Cerca de 40% da frota ativa do Peru se enquadra na faixa de penalidade, forçando os pequenos operadores a absorver o impacto na margem ou a repassar os custos, arriscando a perda de clientes. As restrições de crédito retardam os ciclos de substituição, ampliando as lacunas de custo entre frotas modernas e veículos legados no mercado de transporte rodoviário de cargas do Peru. Agregadores de frota observam compras de ativos em dificuldades para acelerar a consolidação, apostando na arbitragem de valor residual à medida que equipamentos obsoletos são sucateados[3]Congresso da República, "Lei de Emissões Verdes 2025," congreso.gob.pe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Consolidação do Varejo Reformula a Demanda

O comércio atacadista e varejista gerou 33,94% do tamanho do mercado de transporte rodoviário de cargas do Peru em 2025. No período 2026-2031, o segmento deve crescer a um CAGR de 6,17%, adicionando capacidade para entregas de última milha e circuitos de logística reversa que capturam a gestão de devoluções. Como os varejistas licitam volumes previsíveis de produtos não duráveis, as transportadoras podem justificar a instalação de software de otimização de rotas e hubs de microfulfillment que reduzem a incidência de quilômetros rodados sem carga.

A manufatura ocupa o segundo lugar, mas apresenta uma trajetória mais lenta à medida que a capacidade instalada de nearshoring se estabiliza após o impulso inicial de investimentos. No entanto, os montadores de peças automotivas e eletrônicos de consumo emitem cronogramas just-in-time que exigem desempenho de 98-99% no prazo, incentivando as transportadoras no mercado de transporte rodoviário de cargas do Peru a implantar turnos com dois motoristas e nós de cross-docking. Petróleo, gás e mineração continuam a depender de especialistas em transporte de cargas pesadas, enquanto a agricultura e a silvicultura sustentam o crescimento com controle de temperatura por meio de remessas premium de frutas vermelhas e abacates. O frete de construção permanece cíclico, crescendo em conjunto com os gastos em obras públicas, como estradas de acesso portuário e programas de recapeamento de rodovias pedagiadas.

Por Destino: Corredores de Exportação Impulsionam o Crescimento Internacional

As rotas domésticas responderam por 62,07% do mercado de transporte rodoviário de cargas do Peru em 2025, mas os fluxos internacionais para o Chile, o Equador e as rotas marítimas asiáticas devem superar o crescimento doméstico a um CAGR de 6,21% até 2031. O megaporto de Chancay oferece aos exportadores um acesso direto ao Pacífico para Xangai, reduzindo o tempo de trânsito oceânico em 10-12 dias e aumentando a demanda por transporte de curta distância e caminhonagem alfandegada. Transportadoras equipadas com despachante aduaneiro, processamento de Carnet ATA e documentação bilíngue para motoristas ganham vantagem competitiva.

O aumento da demanda da classe média em ascensão impulsiona redesenhos de rede que favorecem modelos hub-and-spoke capazes de reabastecimento no mesmo dia, consolidando o mercado de transporte rodoviário de cargas do Peru como uma artéria crítica para bens perecíveis e de consumo de giro rápido. Os embarcadores dividem cada vez mais o estoque entre centros de distribuição regionais para se proteger contra o risco de bloqueios, aumentando os comprimentos de percurso inter-regional mesmo dentro das fronteiras domésticas.

Por Especificação de Carga: A Fragmentação das Remessas se Acelera

A carga completa (FTL) reteve 78,71% da participação no mercado de transporte rodoviário de cargas do Peru durante 2025, graças aos movimentos de minerais a granel e commodities agrícolas. No entanto, a carga fracionada (LTL) está se expandindo a um CAGR de 6,01% até 2031, impulsionada pela parcelização do comércio eletrônico e pela pressão dos varejistas por menor estoque. A economia de rede LTL depende da densidade de terminais; portanto, as cinco principais transportadoras estão dobrando as docas em Lima, Arequipa e Trujillo.

Algoritmos avançados de consolidação em mercados digitais de frete reduzem os quilômetros rodados sem carga em 18-20% em comparação com o despacho manual, reforçando a resiliência das margens de LTL. O mercado de transporte rodoviário de cargas do Peru testemunha transportadoras agrupando assinaturas de tecnologia com contratos de transporte de linha, monetizando efetivamente a análise de dados como serviço. O FTL permanecerá indispensável para remessas de commodities com um único destinatário, mas sua participação deve diminuir modestamente à medida que as cadeias de suprimentos se inclinam para a agilidade em detrimento da escala.

Por Conteinerização: Os Padrões Intermodais Ganham Força

Por conteinerização, o frete não conteinerizado deteve 85,88% do mercado de transporte rodoviário de cargas do Peru, e os movimentos conteinerizados devem crescer a um CAGR de 5,47% no período 2026-2031. Ferramentas de visibilidade como selos ancorados em blockchain fornecem registros imutáveis de transferência de custódia, um requisito indispensável para auditorias de segurança alimentar nos mercados de destino.

O frete não conteinerizado ainda desfruta de economias de escala nas exportações de mineração e farinha de peixe, e sua simplicidade operacional atrai transportadoras com pools de chassis limitados. No horizonte de perspectiva, a disponibilidade de contêineres durante a temporada de pico de horticultura ditará tarifas spot premium, enquanto os mercados digitais de troca de contêineres visam reduzir as sobretaxas de desequilíbrio no mercado de transporte rodoviário de cargas do Peru.

Por Distância: Urbanização de Curta Distância

As viagens de longa distância capturaram 73,99% da participação no mercado de transporte rodoviário de cargas do Peru, mas os segmentos de curta distância devem registrar um CAGR de 5,52% à medida que os gastos dos consumidores urbanos aumentam. A densidade dos circuitos de última milha melhora quando varejistas e operadores de comércio eletrônico investem em satélites de distribuição na periferia de Lima, permitindo janelas de entrega de 30 minutos que exigem tarifas premium.

As margens de longa distância dependem da obtenção de cargas de retorno das regiões mineradoras, uma tarefa complicada pelos desequilíbrios de tráfego direcional. As transportadoras experimentam modelos de milk-run que agregam múltiplas cargas parciais para viagens de retorno, mitigando os custos de carga vazia no mercado de transporte rodoviário de cargas do Peru. Os projetos governamentais de contorno de centros urbanos congestionados reduzem os tempos de espera, estendendo indiretamente os envelopes de horas de serviço dos motoristas e aumentando os rendimentos efetivos por quilômetro.

Por Configuração de Mercadorias: O Transporte Especializado de Líquidos se Expande

As commodities sólidas ainda dominam com 72,49% de participação, mas as mercadorias fluidas, incluindo combustíveis, produtos químicos e óleos de grau alimentício, estão avançando a um CAGR de 5,78%. Os transportadores de materiais perigosos investem em tanques de dupla camada e sistemas de cobertura com gás inerte para atender a códigos de segurança mais rigorosos, elevando as barreiras de capital para novos entrantes.

Enquanto isso, as redes de distribuição de GNL e GNC irradiando do campo de Camisea criam novas rotas para caminhões-tanque criogênicos. A demanda por tanques de grau alimentício cresce com base no refino de óleo comestível ao longo do litoral norte. Essas dinâmicas ampliam a diferenciação de serviços no mercado de transporte rodoviário de cargas do Peru, pois apenas as transportadoras em conformidade podem acessar cargas líquidas de maior rendimento.

Por Controle de Temperatura: Premiumização da Cadeia de Frio

As cargas sem controle de temperatura responderam por 94,63% da participação no mercado de transporte rodoviário de cargas do Peru, mas o subsegmento com controle de temperatura está avançando rapidamente a um CAGR de 5,90%. Veículos refrigerados com múltiplas zonas, capazes de manter produtos a 0 °C e produtos farmacêuticos a 15 °C simultaneamente, exigem tarifas ainda mais elevadas.

Os operadores de frota no mercado de transporte rodoviário de cargas do Peru combinam registradores de temperatura IoT com certificados blockchain que satisfazem as solicitações de comprovação de integridade dos compradores estrangeiros. Os armazéns frigoríficos urbanos próximos ao Aeroporto Internacional Jorge Chávez dobraram a capacidade desde 2024, reduzindo os tempos de permanência e a incidência de perdas por deterioração. Observadores do setor esperam que a participação com controle de temperatura supere 8% até 2031, à medida que o consumo doméstico de alimentos refrigerados cresce.

Análise Geográfica

Lima-Callao sozinha gerou cerca de 45% do valor do mercado de transporte rodoviário de cargas do Peru em 2025, em virtude de seu papel como nexo de consumo e portal marítimo. Os corredores costeiros de Ica a Piura aproveitam a topografia plana e a agricultura irrigada de exportação para alimentar as remessas de frutas vermelhas e aspargos com destino norte para os portos de Callao e Pisco. As regiões montanhosas, como Cajamarca e Arequipa, permanecem potências minerais, despachando comboios de concentrado, mas sofrendo com cargas de retorno vazias devido à escassa demanda local, o que infla os diferenciais de tarifas direcionais.

Cidades na fronteira amazônica, como Pucallpa, dependem da transbordo rodoviário-fluvial, adicionando complexidade modal e elevando os custos de seguro associados ao risco de roubo de carga. Chuvas sazonais e eventos de El Niño destroem trechos não pavimentados, provocando sobretaxas emergenciais de frete que se propagam pelos preços de bens de consumo nas províncias da selva. Os booms de café e cacau nas regiões norte desfrutam de novos ramais pavimentados financiados pelo Plano Nacional de Infraestrutura, encurtando os percursos da fazenda ao porto em até quatro horas.

A disparidade de infraestrutura molda a estratégia das transportadoras; os operadores nacionais se concentram nas rodovias principais com cobertura de postos de pesagem 24 horas por dia, 7 dias por semana, enquanto os especialistas regionais exploram o conhecimento local para navegar em estradas secundárias e documentação bilíngue. As melhorias nas rodovias resilientes ao clima, especialmente ao longo de trechos propensos a deslizamentos, serão fundamentais para sustentar as projeções de CAGR para o mercado de transporte rodoviário de cargas do Peru além de 2030. Por fim, os investimentos em contornos urbanos em torno de Trujillo e Chiclayo reduzem o congestionamento urbano, desbloqueando promessas de entrega regional no mesmo dia que os varejistas agora destacam em suas campanhas publicitárias.

Cenário Competitivo

O mercado de transporte rodoviário de cargas do Peru permanece moderadamente fragmentado; os cinco principais operadores detêm juntos aproximadamente 35-40% da receita, deixando espaço para especialistas em nichos. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 16,47 bilhões) consolidou instantaneamente o adquirente nos segmentos químico e varejista e sinalizou o crescente apetite das empresas globais por densidade na América Latina. O campus de cadeia de frio de USD 12 milhões da Kuehne+Nagel em Lima e o centro de distribuição multicliente de USD 18 milhões da DHL mostram que as multinacionais estão migrando do transporte sem ativos para a distribuição com ativos, uma mudança impulsionada pela demanda dos embarcadores por visibilidade integrada entre os modais.

Campeões regionais como SAVAR Corporacion e Peru Logistic SAC contra-atacam incorporando otimização de rotas por inteligência artificial e certificações de Boas Práticas de Distribuição farmacêutica, respectivamente, para reter contas-chave. Os mercados digitais de frete, pioneirizados pelo lançamento da SAVAR em 2024, comprimem os spreads de corretagem e aumentam a utilização de ativos, mas enfrentam obstáculos de confiança entre frotas menores desconfortáveis com a alocação de trabalho baseada em smartphone. Provedores focados em segurança que operam serviços de escolta armada e pátios fortificados extraem prêmios de consignadores de eletrônicos que navegam pelos corredores amazônicos, conquistando posições defensáveis apesar do tamanho limitado da frota.

As parcerias estratégicas proliferam: o acordo da CEVA com um consórcio de cobre agrupa carga de projeto, transporte de cargas pesadas e análise de cadeia de suprimentos em um serviço completo. A aquisição de um agente de cargas local pela JAS Worldwide adiciona escritórios no interior que os integradores globais frequentemente negligenciam[4]JAS Worldwide, "Expansão no Peru via Aquisição 2024," jasworldwide.com . Por fim, as ofertas de neutralidade de carbono da Geodis ressoam com os exportadores que buscam redução de emissões de Escopo 3. Em todos os níveis, a adoção de telemetria, os programas de segurança de motoristas e os investimentos em manutenção preditiva diferenciam as propostas e moldam as renovações de contratos.

Líderes do Setor de Transporte Rodoviário de Cargas do Peru

DHL

DSV

SAVAR Corporación Logística

CMA CGFM

Ransa Comercial

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Grupo DHL anunciou a expansão da rede de logística de data centers com 10 novos armazéns e capacidade superior a 650.000 m².

- Novembro de 2025: A CEVA Logistics assinou um acordo com o Grupo Iveco para operar um novo centro de distribuição, expandindo sua presença logística regional e fortalecendo as capacidades da cadeia de suprimentos automotiva na América Latina.

- Maio de 2025: A CEVA Logistics expandiu sua rede de logística de veículos de longo curso conectando o Extremo Oriente com a América Central e do Sul, fortalecendo os fluxos de logística automotiva para a região.

- Março de 2025: O Grupo DHL anunciou a aquisição da empresa de logística farmacêutica Cryopdp para fortalecer suas capacidades na cadeia de suprimentos de ciências da vida.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas do Peru

| Doméstico |

| Internacional |

| Manufatura |

| Petróleo, Gás, Mineração e Extração |

| Agricultura, Pesca e Silvicultura |

| Construção |

| Comércio Atacadista e Varejista |

| Outros Usuários Finais |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Fluidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Por Destino | Doméstico |

| Internacional | |

| Por Setor de Usuário Final | Manufatura |

| Petróleo, Gás, Mineração e Extração | |

| Agricultura, Pesca e Silvicultura | |

| Construção | |

| Comércio Atacadista e Varejista | |

| Outros Usuários Finais | |

| Por Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Por Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Por Distância | Longa Distância |

| Curta Distância | |

| Por Configuração de Mercadorias | Mercadorias Fluidas |

| Mercadorias Sólidas | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transporte rodoviário de cargas do Peru?

O tamanho do mercado de transporte rodoviário de cargas do Peru atingiu USD 9,17 bilhões em 2026.

Com que velocidade o setor de transporte rodoviário de cargas do Peru crescerá até 2031?

O valor agregado deve subir para USD 11,91 bilhões, um CAGR de 5,37% no período 2026-2031.

Qual grupo de usuários finais gera a maior receita de frete?

O comércio atacadista e varejista lidera com 33,94% do faturamento de 2025 e também é o segmento de crescimento mais rápido

Qual tipo de rota está se expandindo mais rapidamente?

Os corredores internacionais devem crescer a um CAGR de 6,21%, superando as rotas domésticas.

Como as políticas de sustentabilidade estão afetando o investimento em frota?

Uma sobretaxa de pedágio em 2026 para caminhões Euro III e o financiamento por créditos de carbono para veículos elétricos estão acelerando a modernização da frota, especialmente em Lima.

Quais tendências tecnológicas são mais transformadoras?

O faturamento eletrônico obrigatório, a telemetria 5G, a documentação em blockchain e a otimização de rotas por inteligência artificial estão reformulando o poder de precificação e a qualidade do serviço.

Página atualizada pela última vez em: