Tamanho e Participação do Mercado de Protein Chip

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

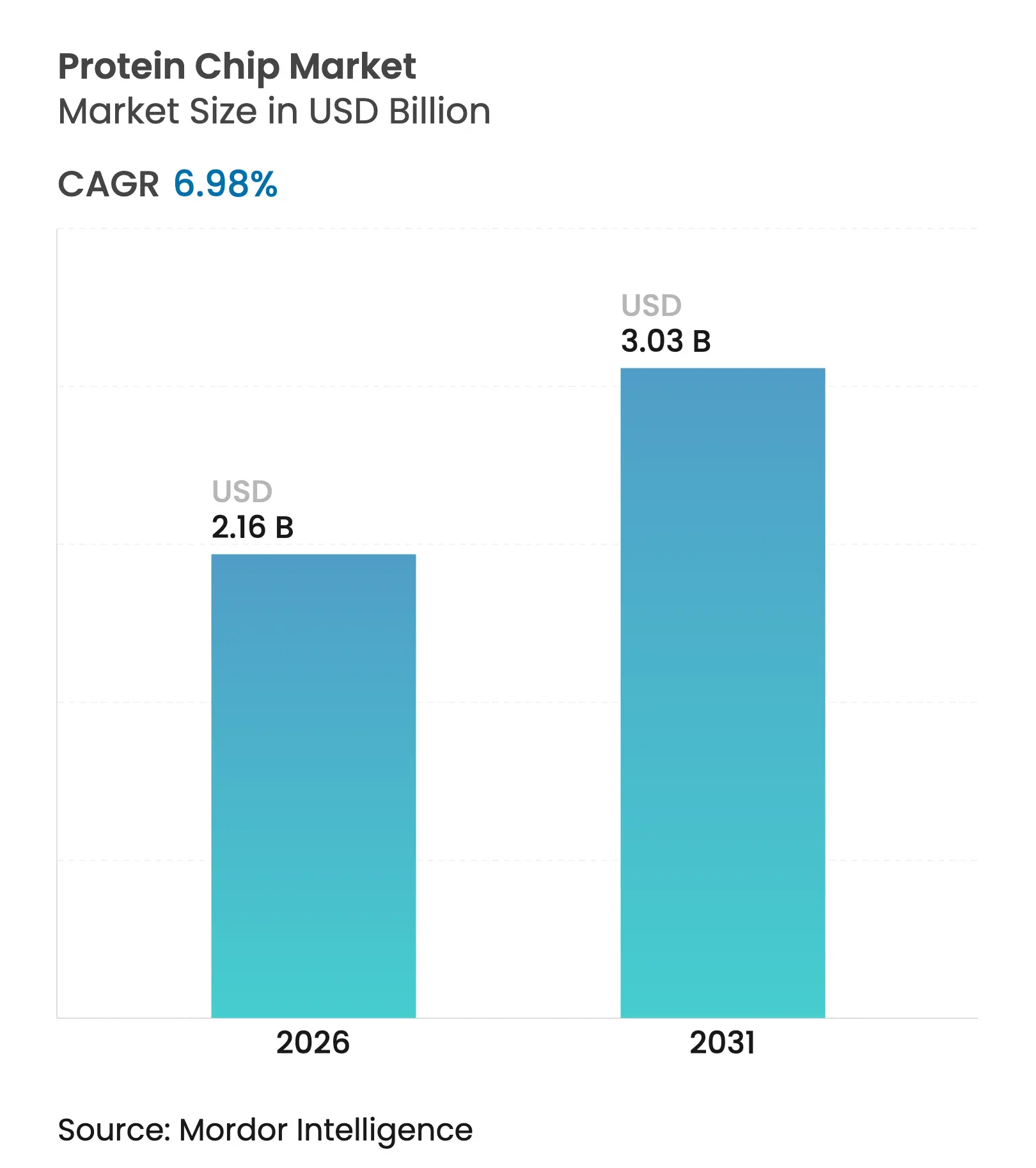

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

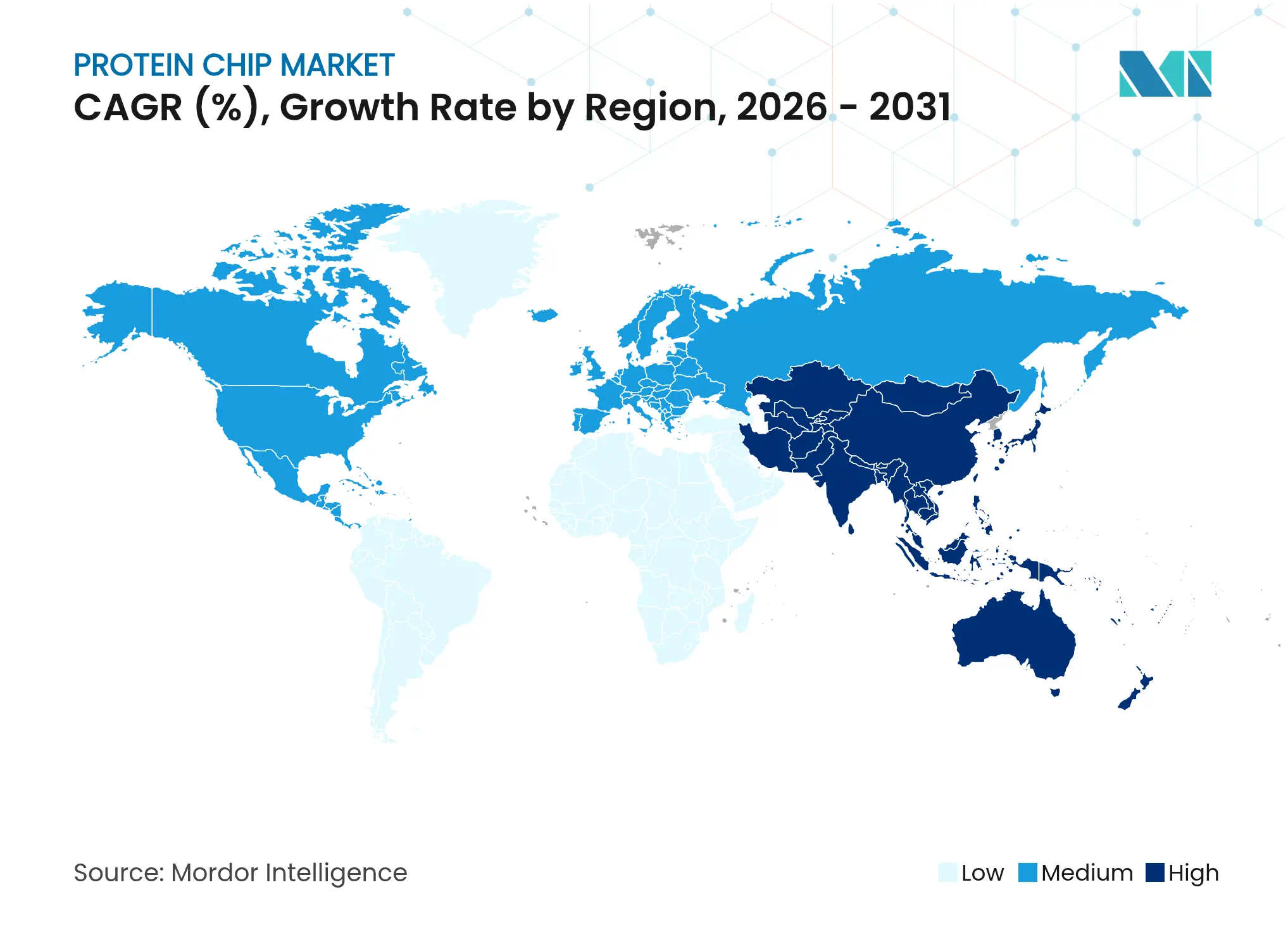

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

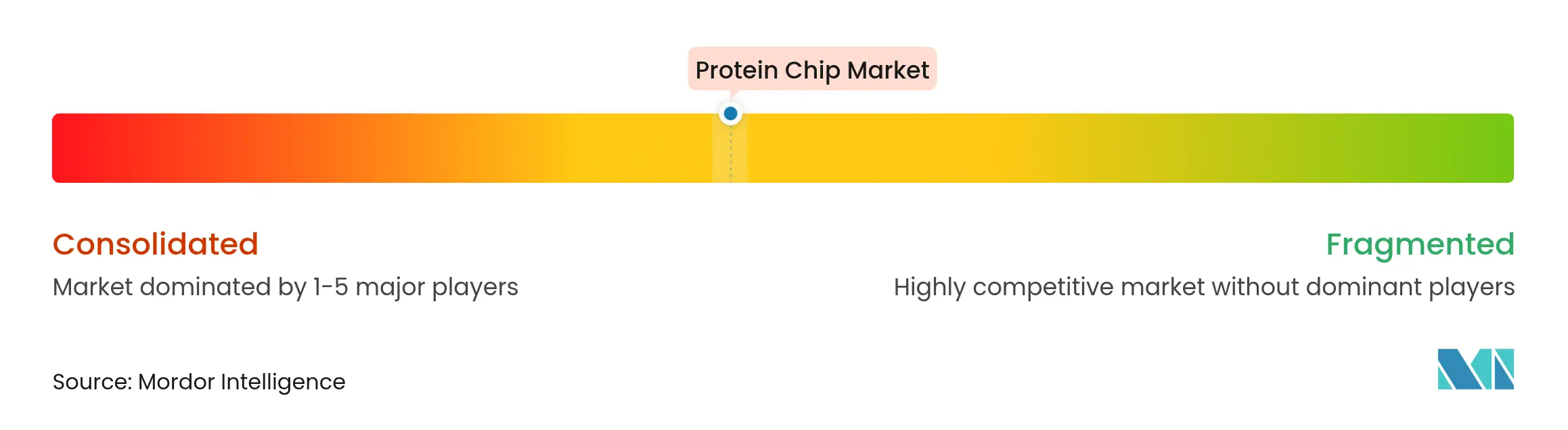

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Protein Chip por Mordor Intelligence

O tamanho do mercado de protein chip em 2026 é estimado em USD 2,16 bilhões, crescendo a partir do valor de 2025 de USD 2,02 bilhões com projeções para 2031 mostrando USD 3,03 bilhões, crescendo a uma CAGR de 6,98% no período de 2026 a 2031. Essa expansão decorre da crescente adoção da oncologia de precisão, de estratégias mais amplas de rastreamento de doenças crônicas e de ferramentas de interpretação de dados habilitadas por inteligência artificial que reduzem o tempo entre a amostra e o resultado. Os laboratórios clínicos agora integram microarrays de alto rendimento para gerar painéis abrangentes de biomarcadores, melhorando assim a seleção terapêutica e reduzindo os custos de cuidados subsequentes. O aumento das alianças entre farmacêuticas e diagnósticos, exemplificado por testes pancâncer de diagnóstico complementar aprovados pela FDA, cria incentivos mútuos para padronizar os fluxos de trabalho com protein chip. Enquanto isso, os formatos microfluídicos miniaturizados reduzem o uso de reagentes e permitem testes descentralizados, posicionando o mercado de protein chip para uma adoção sustentada em programas de saúde pública em todo o mundo.

Principais Conclusões do Relatório

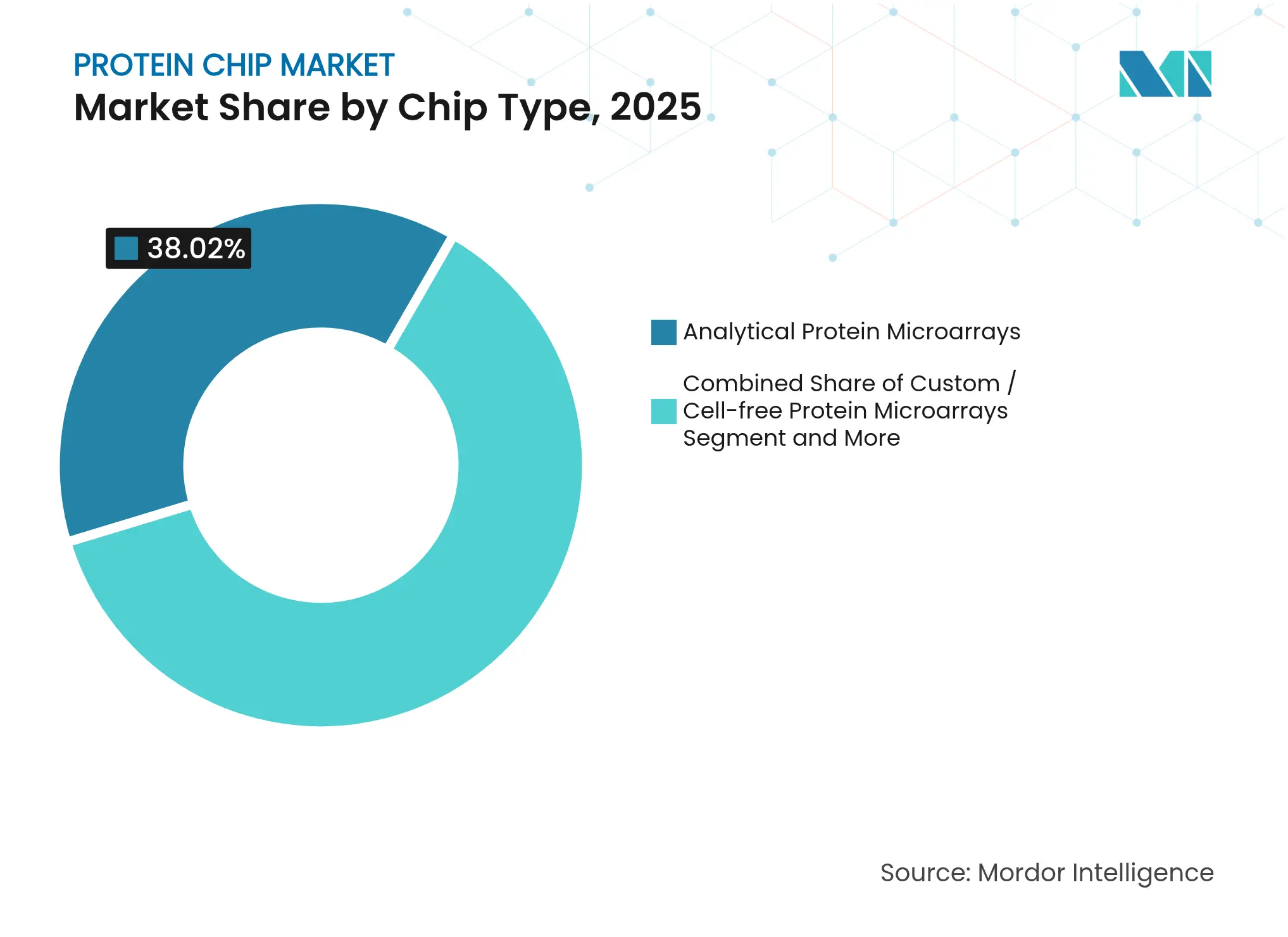

- Por tipo de chip, os microarrays analíticos capturaram 38,02% da participação do mercado de protein chip em 2025, enquanto os formatos personalizados/livres de células estão projetados para crescer a uma CAGR de 15,76% até 2031.

- Por aplicação, o diagnóstico clínico liderou com 35,05% de participação na receita em 2025; a medicina personalizada está definida para avançar a uma CAGR de 16,28% até 2031.

- Por química de superfície, as lâminas revestidas com nitrocelulose lideraram com 39,94% de participação na receita em 2025; os revestimentos poliméricos 3D estão previstos para expandir a uma CAGR de 15,31% até 2031.

- Por tecnologia de detecção, os métodos de fluorescência detinham 61,65% da participação do tamanho do mercado de protein chip em 2025, enquanto a ressonância de plásmons de superfície sem marcação deve registrar uma CAGR de 17,52% no mesmo horizonte.

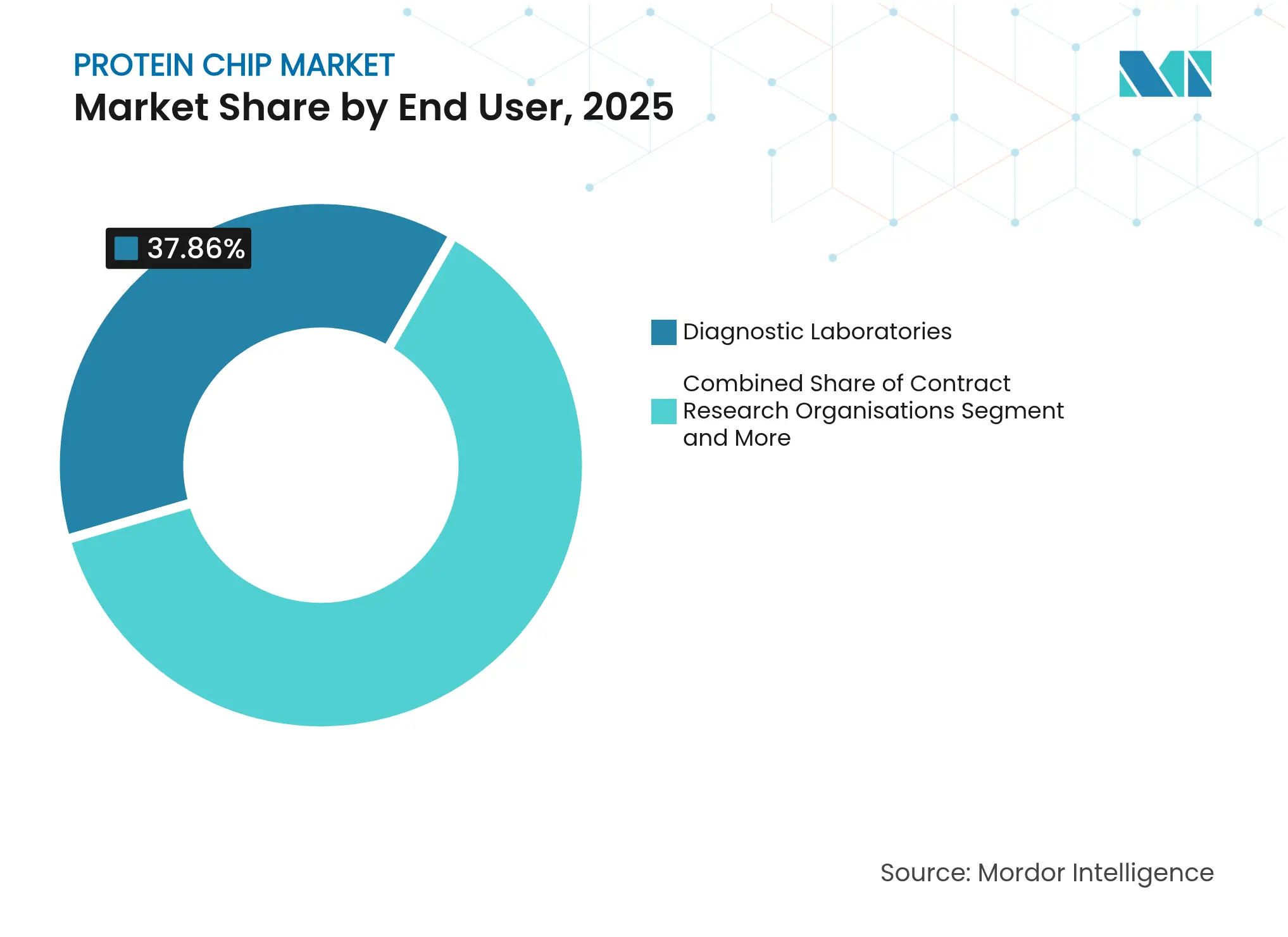

- Por usuário final, os laboratórios de diagnóstico responderam por 37,86% do tamanho do mercado de protein chip em 2025, enquanto as organizações de pesquisa contratada estão previstas para expandir a uma CAGR de 13,89% até 2031.

- Por geografia, a América do Norte comandou 44,78% de participação no mercado de protein chip em 2025, enquanto a Ásia-Pacífico está posicionada para uma CAGR de 13,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Protein Chip

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas e complexas | +1.8% | Global com foco na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção da oncologia de precisão em laboratórios clínicos | +1.5% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Expansão de parcerias farmacêuticas–microarray para diagnóstico complementar | +1.2% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Miniaturização microfluídica e de chips de alto rendimento | +0.9% | Centros de fabricação da APAC, implantação global | Longo prazo (≥ 4 anos) |

| Plataformas de análise baseadas em inteligência artificial reduzem barreiras de dados | +1.1% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Infraestrutura de sorologia multiplex impulsionada pela pandemia | +0.6% | Global, sustentada em sistemas de saúde pública | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Complexas

A crescente prevalência de diabetes, câncer e distúrbios renais aumenta a dependência de assinaturas de proteínas séricas e urinárias multiplex que preveem complicações muito antes do início clínico[1]Devang Sheth, "Biomarcadores no Diabetes Mellitus," IP International Journal of Comprehensive and Advanced Pharmacology, ijcap.in. Os sistemas de saúde investem em microarrays analíticos para descobrir marcadores em estágio inicial que reduzem os gastos subsequentes com intervenções em estágio avançado. A análise simultânea de centenas de proteínas acelera a validação de alvos terapêuticos e viabiliza programas de monitoramento longitudinal. O impacto econômico das doenças crônicas, medido em trilhões de dólares em saúde, impulsiona os pagadores em direção a diagnósticos preventivos baseados em protein chips. Consequentemente, a demanda cresce por arrays de alta capacidade capazes de processar coortes em escala populacional dentro dos prazos de entrega de rotina dos laboratórios.

Adoção da Oncologia de Precisão em Laboratórios Clínicos

Os laboratórios estão migrando de ensaios de analito único para plataformas multiplex que estratificam amostras tumorais por expressão proteica, garantindo um alinhamento terapêutico preciso. As novas regras da FDA para testes desenvolvidos em laboratório exigem rigor no sistema de qualidade, levando os laboratórios a implementar kits de protein chip validados para manter a conformidade[2]FDA dos EUA, "A FDA toma medidas para garantir a segurança e eficácia dos Testes Desenvolvidos em Laboratório," fda.gov. Os primeiros adotantes relatam maior precisão diagnóstica e redução de testes repetidos, compensando os gastos de capital com instrumentação. Os obstáculos de implementação — treinamento de pessoal e redesenho de fluxo de trabalho — são mitigados por módulos de automação fornecidos pelos fornecedores. À medida que os marcos de reembolso começam a reconhecer os painéis multiproteicos, os casos de uso da oncologia de precisão transitam de centros especializados para redes hospitalares mais amplas.

Expansão de Parcerias Farmacêuticas–Microarray para Diagnóstico Complementar

Os desenvolvedores de medicamentos colaboram cada vez mais com fornecedores de microarrays para construir diagnósticos complementares que identificam respondedores em ensaios clínicos de oncologia. Precedentes regulatórios, como a aprovação pela FDA do TruSight Oncology Comprehensive, validam esse modelo de codesenvolvimento e encurtam os ciclos de aprovação. Os patrocinadores se beneficiam de populações de ensaios enriquecidas que aumentam as probabilidades de sucesso, enquanto os fornecedores de arrays garantem contratos de fornecimento de reagentes de longo prazo. O mercado de protein chip, portanto, cresce por meio de fluxos de receita duplos: vendas de kits de teste e acordos de diagnóstico complementar com royalties. Os reguladores internacionais adotam estruturas semelhantes, expandindo os mercados endereçáveis na APAC e na Europa.

Miniaturização Microfluídica e de Chips de Alto Rendimento

Os avanços de fabricação na APAC viabilizam a produção econômica de arrays microfluídicos que requerem volumes mínimos de amostra e suportam ciclos de lavagem automatizados. Os formatos miniaturizados reduzem drasticamente o consumo de reagentes e se alinham com analisadores de ponto de atendimento, abrindo oportunidades de rastreamento em saúde pública. Os fabricantes de equipamentos originais integram cartuchos descartáveis com leitores ópticos, fornecendo kits completos compatíveis com ambientes de poucos recursos. Essas inovações ampliam o mercado de protein chip para além dos centros terciários, chegando a clínicas ambulatoriais e locais de vacinação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo e complexidade da análise de dados | –1.4% | Global com efeito agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Disponibilidade limitada de proteínas/anticorpos de alta qualidade | –0.8% | Cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Falta de reembolso para testes de proteínas multiplex | –1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com biossegurança e privacidade de dados | –0.5% | Global, regulamentação mais rigorosa em mercados ricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade da Análise de Dados

Os fluxos de trabalho com protein chip exigem plataformas avançadas de espectrometria de massa ou de imagem de alta densidade que excedem os orçamentos de capital de laboratórios de pequeno porte. Bioinformatas especializados exigem salários elevados, acrescentando custos recorrentes. As soluções em nuvem reduzem os gastos iniciais, mas levantam preocupações com a privacidade ao lidar com dados identificáveis de pacientes. As atualizações contínuas de software e o ajuste de algoritmos sobrecarregam os orçamentos operacionais e complicam os ciclos de aquisição. Os investimentos em educação para manter a equipe atualizada restringem ainda mais a adoção entre instituições com recursos limitados.

Falta de Reembolso para Testes de Proteínas Multiplex

Os preços de tabela médios dos painéis multiplex chegam a USD 585, contrastando fortemente com USD 8 para ensaios legados de analito único. Os pagadores frequentemente exigem evidências extensas de economia em saúde, que os fabricantes devem financiar antes que os códigos e a cobertura sejam emitidos. Novos biomarcadores, especialmente na detecção precoce de múltiplos cânceres, enfrentam ceticismo quanto à relação custo-efetividade em nível populacional. Consequentemente, os laboratórios hesitam em adotar ensaios sem vias de pagamento previsíveis, desacelerando o mercado de protein chip em regiões orientadas por pagadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chip: Plataformas Personalizadas Impulsionam a Inovação

Os arrays analíticos detinham 38,02% do mercado de protein chip em 2025, sublinhando seu papel central no diagnóstico regulamentado, onde a reprodutibilidade é fundamental. O tamanho do mercado de protein chip para arrays personalizados/livres de células está projetado para registrar uma CAGR de 15,76% até 2031, à medida que cresce a demanda por painéis personalizados que espelham mutações específicas do paciente. A tecnologia NAPPA sintetiza proteínas in situ, reduzindo o risco de degradação e aumentando a eficiência de captura.

Os arrays personalizados apoiam a pesquisa de doenças raras, permitindo que os investigadores rastreiem rapidamente neoantígenos derivados de pacientes. Os formatos de fase reversa e funcionais ocupam nichos especializados na descoberta de medicamentos oncológicos, oferecendo mapeamento quantitativo de vias. Os chips SPOC emergentes compactam milhares de proteínas dobradas em sensores de 1,5 cm², aumentando o rendimento enquanto reduzem os requisitos de volume de amostra.

O mercado de protein chip se beneficia à medida que os patrocinadores farmacêuticos terceirizam estudos de validação que requerem conjuntos de antígenos personalizados. Os microarrays de glicanos ganham visibilidade na vigilância de doenças infecciosas porque diferenciam cepas virais intimamente relacionadas. Os arrays de peptídeos que mapeiam assinaturas de fosforilação informam o desenvolvimento de inibidores de quinase. A demanda analítica sustentada mais a adoção personalizada acelerada mantêm pipelines de pedidos robustos para os fabricantes, consolidando uma saudável diversificação de receita entre as categorias de chips.

Por Química de Superfície: Revestimentos Poliméricos 3D Ganham Impulso

Os substratos de nitrocelulose comandaram 39,94% de participação em 2025 devido à familiaridade de fabricação e à compatibilidade com protocolos de ensaio. No entanto, os revestimentos poliméricos 3D estão previstos para uma CAGR de 15,31%, pois os sítios de ligação aprimorados elevam a sensibilidade. Os hidrogéis fornecem microambientes aquosos suaves que preservam a conformação proteica, aumentando a fidelidade do ensaio.

Os desenvolvedores projetam hidrogéis reforçados com aramida anti-inchamento que resistem ao estresse mecânico e estabilizam os sinais sob ciclos de lavagem de alto rendimento. A hidrofobização de superfície obtida por meio da reconfiguração da rede de interface permite a molhagem seletiva, otimizando a captura de alvos de baixa abundância. Esses avanços ampliam a aplicabilidade dos testes séricos padrão para análises de lisados celulares e de tecidos, expandindo assim o mercado endereçável de protein chip.

A demanda também cresce por lâminas revestidas compatíveis com óptica sem marcação, onde a rugosidade da superfície e a homogeneidade do índice de refração são críticas. Os fornecedores agrupam as químicas de lâminas com tampões de bloqueio validados, minimizando a variabilidade entre os locais de laboratório. As parcerias estratégicas de fornecimento garantem as cadeias de suprimentos de polímeros, mitigando a restrição de reagentes de alta qualidade limitados.

Por Aplicação: A Medicina Personalizada Acelera o Crescimento

O diagnóstico clínico contribuiu com 35,05% da receita em 2025, refletindo o uso consolidado em painéis autoimunes e sorologia de doenças infecciosas. O tamanho do mercado de protein chip alocado aos segmentos de medicina personalizada está encaminhado para uma CAGR de 16,28%, impulsionado por programas integrativos de multi-ômica que mesclam informações proteômicas e genômicas para estratificação de risco.

Sistemas de pontuação proteica que medem apenas 20 analitos superam os sinais vitais tradicionais na previsão de 52 doenças incidentes, levando as seguradoras a pilotar reembolsos de rastreamento preventivo. As partes interessadas na descoberta de medicamentos implantam arrays para confirmar o engajamento de alvos nas fases clínicas iniciais, reduzindo as taxas de atrito. Os chips de mapeamento de epítopos orientam a engenharia de anticorpos terapêuticos ao identificar os pontos quentes antigênicos.

Os laboratórios envolvidos em estudos de saúde populacional em massa adotam arrays de alta densidade para pesquisas de biomarcadores em coortes. Os painéis multiplex de risco de doenças mudam os paradigmas de teste de diagnósticos confirmatórios para guardiões de intervenção precoce, ampliando o escopo do mercado. Os ciclos contínuos de retroalimentação de dados refinam os algoritmos de risco proteico, impulsionando compras repetidas de consumíveis que sustentam a receita recorrente.

Por Usuário Final: Organizações de Pesquisa Contratada Expandem Serviços

Os laboratórios de diagnóstico foram responsáveis por 37,86% das receitas de 2025, ancorados por painéis rotineiros de doenças infecciosas e oncologia que são executados diariamente nos laboratórios centrais. As organizações de pesquisa contratada, no entanto, estão previstas para crescer a uma CAGR de 13,89%, aproveitando a capacidade flexível para apoiar ensaios clínicos farmacêuticos que requerem endpoints complexos de biomarcadores.

Os hospitais ampliam a presença no ponto de atendimento integrando leitores de fluorescência portáteis que fornecem resultados próximos ao paciente em menos de uma hora. Os centros acadêmicos permanecem como motores de inovação, usando financiamento de bolsas para testar químicas de chips emergentes antes da transferência comercial. As empresas de biotecnologia incorporam arrays internos para triagem de compostos líderes, mas terceirizam cada vez mais o processamento de amostras em alto volume para organizações de pesquisa contratada especializadas, reforçando o segmento de crescimento orientado a serviços.

O setor de protein chip fortalece a escalabilidade das organizações de pesquisa contratada por meio de plataformas de automação modulares que permitem expansão contínua de estudos piloto a ensaios pivotais. A interoperabilidade de triagem de célula única aprimora as propostas de valor dos contratos, impulsionando alianças estratégicas plurianuais.

Por Tecnologia de Detecção: Métodos Sem Marcação Avançam

A detecção por fluorescência dominou 61,65% da receita em 2025, um testemunho dos ecossistemas maduros de reagentes e da instrumentação legada nos laboratórios hospitalares. No entanto, o mercado de protein chip antecipa o crescimento mais rápido na ressonância de plásmons de superfície sem marcação, a uma CAGR de 17,52%, impulsionado pelo perfil cinético em tempo real sem corantes que suprimem o sinal.

Os ressonadores de rede de superfície plasmônica amplificam os sinais em duas ordens de magnitude, reduzindo os limiares de detecção para biomarcadores de baixa abundância. Os sensores de dupla banda aprimorados por aprendizado de máquina fornecem identificação qualitativa simultânea e métricas de afinidade quantitativas. Os formatos colorimétrico e quimioluminescente persistem em ambientes de poucos recursos, onde os módulos de excitação óptica elevam as barreiras de capital, mas as demandas de rendimento permanecem moderadas.

As configurações angulares aprimoradas emergentes com nanopartículas de prata incorporadas em filmes de MoS₂ elevam a sensibilidade a 452,57°/RIU, ampliando o intervalo dinâmico para detecção precoce de patógenos. Os fornecedores fornecem kits específicos para aplicações pré-otimizados para a óptica escolhida, simplificando a adoção em diversas infraestruturas laboratoriais.

Análise Geográfica

A América do Norte detinha 44,78% do mercado de protein chip em 2025, apoiada por consórcios de medicina de precisão, financiamento de bolsas do Instituto Nacional de Saúde e estruturas da FDA que agilizam as aprovações de diagnósticos complementares. As redes hospitalares dos Estados Unidos integram protein chips nos conselhos de tumores oncológicos, enquanto as iniciativas nacionais de genômica do Canadá impulsionam complementos proteômicos em estudos de multi-ômica. O México expande o rastreamento de saúde pública por meio de parcerias transfronteiriças que transferem protocolos de sorologia multiplex para laboratórios nacionais.

A Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 13,74% até 2031, impulsionada pela expansão da capacidade biofarmacêutica da China e pela iniciativa nacional de oncologia de precisão SCRUM-Japan do Japão. Os subsídios governamentais para fabricantes domésticos de instrumentação reduzem os custos de aquisição, permitindo que os hospitais regionais superem as plataformas legadas de imunoensaio. O polo de pesquisa contratada da Índia adiciona proteômica às ofertas existentes de genômica, atraindo patrocinadores multinacionais. A Coreia do Sul incorpora módulos de protein chip em seu programa de hospital digital, enquanto a Austrália financia pesquisas translacionais que combinam chips com sequenciamento de próxima geração para vigilância de patógenos.

A Europa mantém demanda estável sustentada pela forte base de fabricação de biotecnologia da Alemanha e pelos investimentos do Serviço Nacional de Saúde do Reino Unido em projetos piloto de detecção precoce. A França aproveita as colaborações do setor farmacêutico para refinar os fluxos de trabalho de triagem de medicamentos baseados em proteínas. Itália e Espanha adotam chips em estudos acadêmicos cardiometabólicos financiados por bolsas do Horizonte da UE. Os países do Conselho de Cooperação do Golfo investem em infraestrutura de proteômica para diversificar as economias petrolíferas por meio da tecnologia em saúde, estabelecendo laboratórios de referência que adquirem chips de fornecedores globais. A África do Sul lidera a adoção africana por meio de projetos de monitoramento de doenças infecciosas, e o Brasil ancora o crescimento sul-americano por meio de redes de pesquisa clínica público-privadas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas apresenta sinais de consolidação. A aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher trouxe 5.300 alvos de análise de proximidade de extensão validados para um portfólio integrado de ciências da vida. A Illumina finalizou sua aquisição de USD 350 milhões da SomaLogic, combinando o sequenciamento de próxima geração com a quantificação de proteínas de alta multiplexação para viabilizar fluxos de trabalho de multi-ômica contínuos. Esses negócios ilustram estratégias de integração vertical que consolidam consumíveis, software e análises sob marcas únicas.

A concorrência de preços é intensa nos arrays analíticos padrão, pois vários fornecedores oferecem lâminas de nitrocelulose quase comoditizadas. Por outro lado, os chips de alta multiplexação personalizados e de proteômica espacial comandam margens premium devido à propriedade intelectual limitada e às químicas especializadas. Os fornecedores se diferenciam por meio de pacotes de análise aprimorados por inteligência artificial que reduzem as barreiras de interpretação para os usuários. O progresso em hardware, como a espectrometria de massa por ejeção acústica capaz de amostragem de peptídeos em 1,5 segundos, eleva ainda mais os limiares de desempenho, favorecendo empresas com orçamentos robustos de pesquisa e desenvolvimento.

A oportunidade de espaço em branco persiste na proteômica espacial, onde a tecnologia SPOT emergente rotula seções de tecido in situ para mapear gradientes proteicos com resolução subcelular. As empresas que garantirem vantagem de pioneirismo neste segmento poderão capturar uma participação de receita desproporcional. As parcerias com organizações de pesquisa contratada ampliam o alcance de distribuição, especialmente na APAC, onde a familiaridade regulatória doméstica acelera as aprovações de kits.

Líderes do Setor de Protein Chip

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Illumina concluiu sua aquisição da SomaLogic por USD 350 milhões, integrando proteômica com sequenciamento para impulsionar ofertas de ensaios de multi-ômica de próxima geração.

- Julho de 2024: A Thermo Fisher Scientific finalizou sua aquisição de USD 3,1 bilhões da Olink Holding, adicionando a tecnologia de análise de proximidade de extensão e 5.300 biomarcadores ao seu segmento de soluções de ciências da vida.

Escopo do Relatório Global do Mercado de Protein Chip

De acordo com o escopo do relatório, os protein chips, comumente conhecidos como microarrays de proteínas, servem como um método de alto rendimento para monitorar interações e atividades proteicas e para determinar suas funções em larga escala. Normalmente, esses arrays são criados depositando sondas moleculares em um suporte sólido. Essas sondas são meticulosamente projetadas para capturar proteínas específicas em locais designados. Os arrays de proteínas encontram aplicações em cinco domínios principais: diagnóstico, proteômica, análise funcional de proteínas, caracterização de anticorpos e desenvolvimento de tratamentos.

O mercado de protein chip é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em microarrays analíticos, microarrays funcionais de proteínas e microarrays de proteínas de fase reversa. Por aplicação, o mercado é segmentado em caracterização de anticorpos, diagnóstico clínico e proteômica. Por usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa, e empresas farmacêuticas e de biotecnologia. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Microarrays Analíticos de Proteínas |

| Microarrays Funcionais de Proteínas |

| Microarrays de Proteínas de Fase Reversa |

| Microarrays de Glicanos |

| Microarrays de Peptídeos/Fosfoespecíficos |

| Microarrays de Proteínas Personalizados/Livres de Células |

| Lâminas Revestidas com Nitrocelulose |

| Lâminas Revestidas com Hidrogel |

| Revestimentos Poliméricos 3D |

| Outras Químicas |

| Caracterização de Anticorpos e Mapeamento de Epítopos |

| Diagnóstico Clínico |

| Descoberta e Desenvolvimento de Medicamentos |

| Proteômica e Descoberta de Biomarcadores |

| Perfil de Doenças Autoimunes e Infecciosas |

| Medicina Personalizada/de Precisão |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Baseada em Fluorescência |

| Sem Marcação (Ressonância de Plásmons de Superfície) |

| Quimioluminescência/Colorimetria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Chip | Microarrays Analíticos de Proteínas | |

| Microarrays Funcionais de Proteínas | ||

| Microarrays de Proteínas de Fase Reversa | ||

| Microarrays de Glicanos | ||

| Microarrays de Peptídeos/Fosfoespecíficos | ||

| Microarrays de Proteínas Personalizados/Livres de Células | ||

| Por Química de Superfície | Lâminas Revestidas com Nitrocelulose | |

| Lâminas Revestidas com Hidrogel | ||

| Revestimentos Poliméricos 3D | ||

| Outras Químicas | ||

| Por Aplicação | Caracterização de Anticorpos e Mapeamento de Epítopos | |

| Diagnóstico Clínico | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Proteômica e Descoberta de Biomarcadores | ||

| Perfil de Doenças Autoimunes e Infecciosas | ||

| Medicina Personalizada/de Precisão | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada | ||

| Por Tecnologia de Detecção | Baseada em Fluorescência | |

| Sem Marcação (Ressonância de Plásmons de Superfície) | ||

| Quimioluminescência/Colorimetria | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de protein chip?

O tamanho do mercado de protein chip atingiu USD 2,16 bilhões em 2026 e está projetado para subir para USD 3,03 bilhões até 2031.

Qual região lidera a receita global?

A América do Norte detinha 44,78% da receita de mercado em 2025 graças à adoção antecipada da medicina de precisão e a vias regulatórias favoráveis.

Qual segmento está crescendo mais rapidamente?

Os microarrays de proteínas personalizados ou livres de células apresentam o maior crescimento, com uma previsão de CAGR de 15,76% até 2031 devido à demanda por medicina personalizada.

Por que as ferramentas de inteligência artificial são importantes para os protein chips?

Os algoritmos de inteligência artificial aceleram a interpretação de dados mapeando interações proteicas e localização celular, reduzindo o tempo de análise de dias para horas e ampliando o acesso dos usuários.

Quais mudanças regulatórias afetam o mercado?

A estrutura revisada da FDA para testes desenvolvidos em laboratório implementa uma supervisão mais rigorosa ao longo de quatro anos, aumentando os custos de conformidade, mas impulsionando a credibilidade dos ensaios e a confiança dos pagadores.

Página atualizada pela última vez em: