Tamanho e Participação do Mercado de Tintas e Revestimentos do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

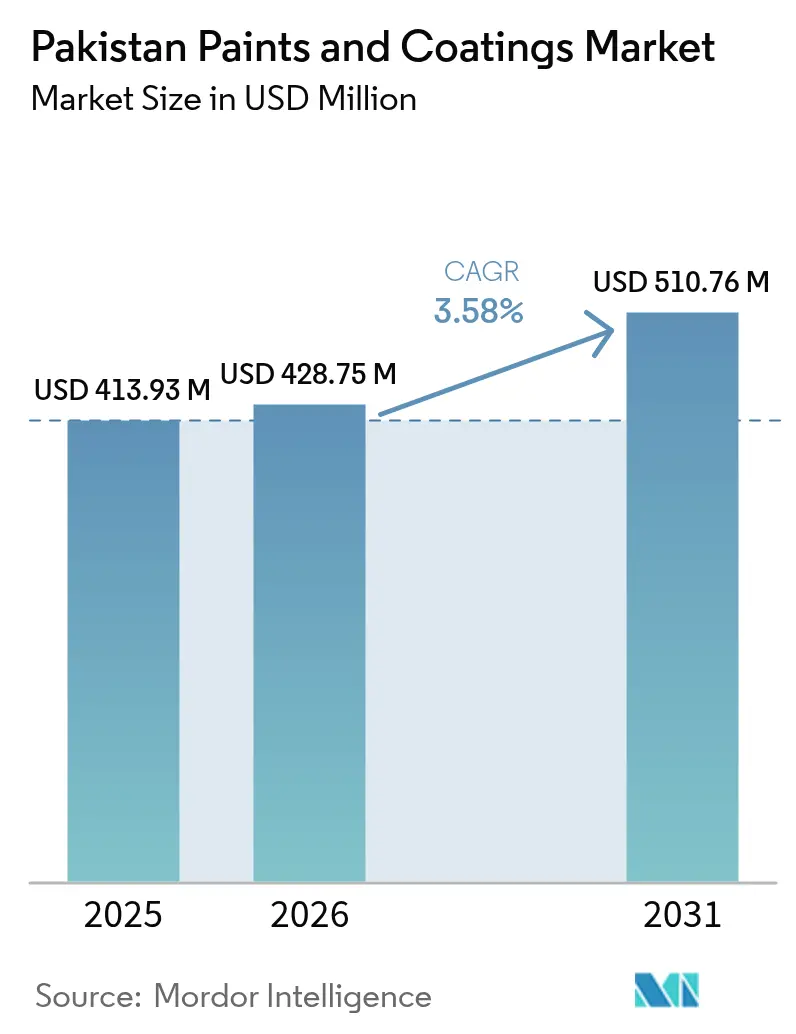

| Tamanho do mercado no ano base (2025) | 413.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 428.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 510.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.58% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos do Paquistão por Mordor Intelligence

O tamanho do Mercado de Tintas e Revestimentos do Paquistão em 2026 é estimado em USD 428,75 milhões, crescendo a partir do valor de 2025 de USD 413,93 milhões com projeções para 2031 mostrando USD 510,76 milhões, crescendo a um CAGR de 3,58% ao longo de 2026-2031. O crescimento moderado, porém constante, reflete o retorno do país à estabilidade macroeconômica, apoiado por uma perspectiva de crescimento do PIB de 4,2% e uma meta de inflação contida de 7,5% que preserva o poder de compra do consumidor. Os investimentos na Fase 2 do CPEC, a aceleração da implantação de Zonas Econômicas Especiais e uma alocação de Rs 1.000 bilhões no PSDP Federal estão ampliando o conjunto de oportunidades para revestimentos protetores, de demarcação viária e de manutenção. Simultaneamente, a estrutura de direitos de importação que favorece insumos à base de água — como 0% sobre o etilenoglicol — reforça uma mudança tecnológica de longo prazo em direção a sistemas ambientalmente compatíveis e de baixo teor de COV.

Principais Conclusões do Relatório

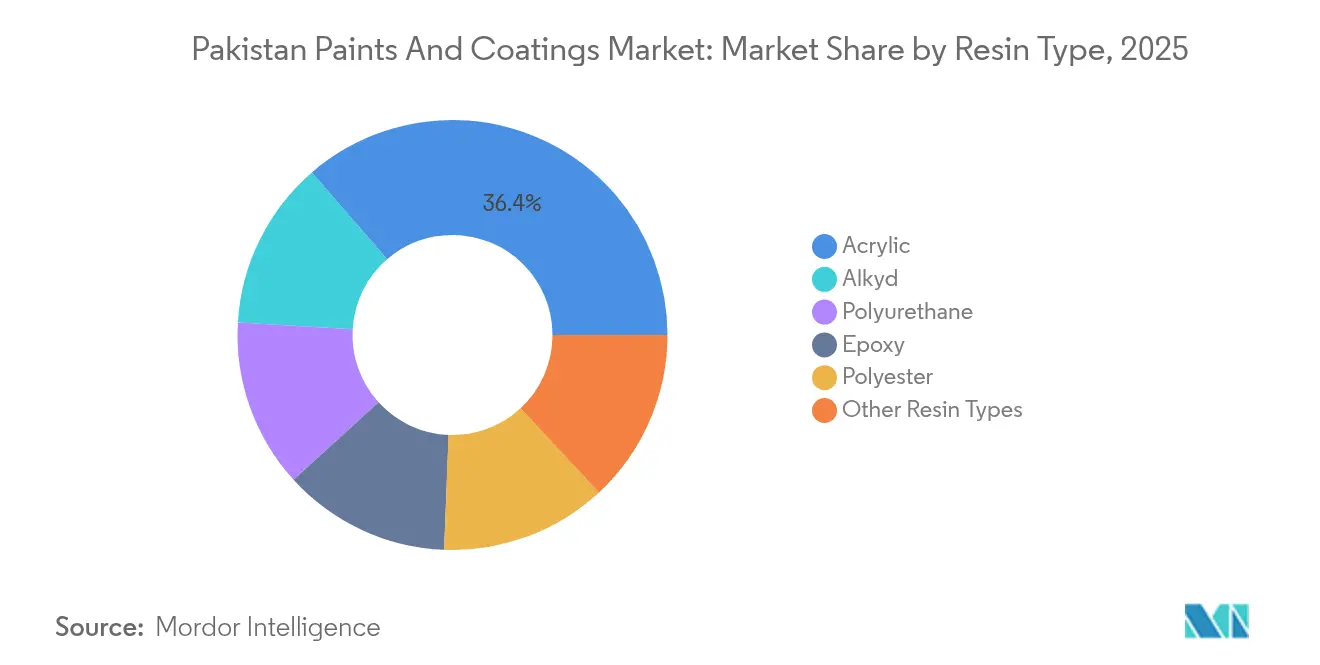

- Por tipo de resina, os produtos acrílicos capturam 36,35% da participação do mercado de tintas e revestimentos do Paquistão em 2025 e estão previstos para crescer a um CAGR de 4,93% até 2031.

- Por tecnologia, os sistemas à base de água responderam por 49,58% do tamanho do mercado de tintas e revestimentos do Paquistão em 2025 e estão previstos para crescer a um CAGR de 4,81% até 2031.

- Por usuário final, os revestimentos arquitetônicos comandaram 64,42% do tamanho do mercado de tintas e revestimentos do Paquistão em 2025 e estão projetados para registrar o CAGR mais rápido de 5 anos em 3,92%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom habitacional acessível e de infraestrutura com apoio governamental | +1.2% | Nacional, centros urbanos de Punjab e Sindh | Médio prazo (2-4 anos) |

| Urbanização acelerada impulsionando a demanda decorativa | +0.8% | Nacional; Carachi, Lahore, Islamabade | Longo prazo (≥ 4 anos) |

| Transição para revestimentos à base de água com baixo teor de COV | +0.6% | Nacional; zonas industriais regulamentadas | Médio prazo (2-4 anos) |

| O boom de eletrodomésticos e veículos de 2/3 rodas impulsiona revestimentos em pó | +0.4% | Nacional; polos industriais | Curto prazo (≤ 2 anos) |

| O comércio eletrônico e a coloração in loco ampliam o alcance | +0.3% | Centros urbanos com redes digitais robustas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom Habitacional Acessível e de Infraestrutura com Apoio Governamental

O apoio federal à habitação subsidiada e os PKR 328 bilhões destinados à infraestrutura de transporte no PSDP 2025-26 estão expandindo a demanda por revestimentos em projetos residenciais, viários e de obras públicas[1]Equipe, "Orçamento Federal 2025-26 a ser apresentado," tribune.com.pk. A Fase 2 do CPEC, que agora conta com cinco corredores industriais e uma SEZ de Rashakai em operação, está se traduzindo em oportunidades consideráveis de revestimentos protetores para pontes, usinas de energia e equipamentos pesados. A expansão da capacidade de aço de 4 milhões de toneladas para 9 milhões de toneladas, negociada sob acordos sino-paquistaneses, aumenta ainda mais o consumo de sistemas anticorrosão de alto desempenho. Os superávits fiscais orçados e USD 14,3 bilhões em reservas de câmbio fortalecem a execução do investimento público, amortecendo a demanda de reveses cíclicos. Em meio a esses programas, os participantes do mercado de tintas e revestimentos do Paquistão que alinham cadeias de suprimentos, serviços de coloração e condições de crédito com grandes empreiteiros estão posicionados para superar as médias setoriais.

Urbanização Acelerada Impulsionando a Demanda Decorativa

Uma taxa de urbanização de 40,1% e uma alta de 3,8% no PIB da construção no exercício fiscal de 2025 sustentam o início de obras residenciais em centros urbanos e os gastos com reforma. Carachi, Lahore e Islamabade registram aumento nas entradas de remessas — USD 32 bilhões em 2025 — que elevam as rendas discricionárias para melhorias domésticas e acabamentos premium. Embora a produção nacional de cimento tenha recuado 7,2%, a demanda seletiva em bairros de alta densidade preservou as carteiras de pedidos de produtores decorativos focados em emulsões de médio a alto padrão. A expansão da Diamond Paints com manufatura integrada no Parque Industrial Sunder ilustra como os líderes locais capturam essa tendência por meio de prazos de entrega responsivos e capacidades de correspondência de cores. O impulso por ambientes internos mais saudáveis também está direcionando os compradores para opções de baixo teor de COV e sem odor, avançando a transição de longo prazo para químicas à base de água.

Transição para Revestimentos à Base de Água com Baixo Teor de COV

Os Padrões de Qualidade Ambiental de Punjab impõem limites rígidos de emissão que estão elevando os custos de conformidade para os fabricantes à base de solvente e acelerando a adoção de sistemas à base de água. Testes independentes em Carachi constataram que 40% das tintas à base de solvente excedem o limite de 100 ppm de chumbo, intensificando o escrutínio regulatório e a desconfiança do consumidor. Estudos científicos sobre revestimentos de fachada estireno-acrílicos demonstraram desempenho resistente à sujeira equivalente ou superior ao dos alquídicos tradicionais, validando uma aceitação mais ampla no mercado. Como a volatilidade petroquímica ainda infla os custos de matérias-primas à base de solvente, a vantagem relativa de custo total das linhas à base de água está melhorando, especialmente para plantas têxteis e de eletrodomésticos orientadas para exportação e sujeitas a auditorias internacionais. Espera-se, portanto, que os produtores que investem em unidades de dispersão modulares e coloração automatizada para SKUs à base de água ganhem participação no mercado de tintas e revestimentos do Paquistão.

Comércio Eletrônico e Coloração In Loco Ampliam o Alcance

Os consumidores que priorizam o mobile nos corredores urbanos do Paquistão agora se beneficiam de 82 milhões de SIMs de banda larga e de um ecossistema de serviços bancários sem agência maduro, que possibilitam o varejo de tintas direto ao domicílio. Os quiosques de coloração automática e as "lojas modelo" da Brighto Paints ilustram como as marcas locais replicam os padrões de varejo das multinacionais a menor custo, enquanto se expandem para os mercados de exportação do CCG que geraram Rs 400 milhões em vendas em 2024. As unidades de coloração portáteis minimizam ainda mais o desperdício por meio da correspondência de cores in situ, reduzindo devoluções e aumentando a fidelidade dos empreiteiros. As plataformas online também contornam os atacadistas fragmentados, melhorando a captura de margens e a visibilidade dos pedidos para o planejamento de capacidade. Os fabricantes que integram lojas virtuais vinculadas a ERP e feeds de inventário ao vivo estão, portanto, conquistando espaço de prateleira nas geografias de cauda longa do mercado de tintas e revestimentos do Paquistão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de TiO₂ e petroquímicos | -0.9% | Cadeia de suprimentos global; todas as regiões paquistanesas | Curto prazo (≤ 2 anos) |

| Escassez de energia e tarifas elevadas | -0.7% | Cinturões industriais de Punjab e Sindh | Médio prazo (2-4 anos) |

| Grande setor informal reduzindo preços | -0.5% | Aglomerados varejistas urbanos e periurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Energia e Tarifas Elevadas

Os pagamentos de capacidade de PKR 2,8 trilhões a plantas ociosas mantêm as tarifas industriais entre 13 e 17,5 centavos de dólar/kWh, o dobro de alguns pares regionais, corroendo a competitividade de custo das linhas locais de resina e dispersão[2]Editores, "Avaliação crítica da indústria têxtil," nipapeshawar.gov.pk . As revisões de gás e os frequentes cortes de energia levam as empresas menores a recorrer a geradores a diesel, elevando os custos unitários e as emissões. Os exportadores têxteis que perdem tarifas de energia regionalmente competitivas oferecem um paralelo cautelar para os formuladores de tintas dependentes de calor consistente para reatores de batelada e fornos de cura. As propostas governamentais de privatizar as Discos deficitárias e de retirar a capacidade a óleo combustível prometem alívio após 2027, mas a incerteza de curto prazo está adiando o investimento em sistemas de tostagem ou recuperação de alta eficiência. Os grandes players integrados que implantam energia solar ou recuperação de calor residual mantêm uma vantagem estrutural de margem no mercado de tintas e revestimentos do Paquistão.

Grande Setor Informal Reduzindo Preços

O valor bruto de USD 457 bilhões da economia informal e sua participação de 72,5% no emprego não agrícola permitem que lojas de tintas sub-escalonadas contornem impostos, auditorias ambientais e conformidade trabalhista, possibilitando preços até 25% abaixo das marcas organizadas. Estudos de segurança ocupacional revelam equipamentos de proteção individual inadequados e uso não regulamentado de solventes na pintura por pulverização informal, ressaltando preocupações de saúde pública e riscos reputacionais para o setor. Como os produtores formais gastam em tratamento de efluentes, pigmentos sem chumbo e certificações ISO, as guerras de preços comprimem as margens e desincentivam a pesquisa e o desenvolvimento. A faturação digitalizada e as anistias fiscais podem eventualmente atrair pequenos operadores para o âmbito formal, mas os recursos de fiscalização permanecem escassos, prolongando as distorções competitivas no mercado de tintas e revestimentos do Paquistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância Acrílica Impulsiona a Inovação

As resinas acrílicas detinham 36,35% da receita total e estão projetadas para crescer a um CAGR de 4,93% até 2031, refletindo sua versatilidade em categorias decorativas e industriais. A força do segmento reside na superior resistência UV, retenção de cor e facilidade de formulação em dispersões à base de água que satisfazem as normas ambientais emergentes. A pesquisa e o desenvolvimento domésticos já produziram emulsões de fachada estireno-acrílicas com comprovada resistência à sujeira em par com os referenciais europeus. As ofertas de alquídicos permanecem relevantes para a manutenção de metais, mas enfrentam perda gradual de participação à medida que os reguladores endurecem os limites de COV e chumbo. As importações de MDI polimérico para sistemas de poliuretano atraem apenas 5% de imposto, facilitando o crescimento de nicho em revestimentos de alta durabilidade para pisos e para óleo e gás, que capturam o crescente investimento industrial.

As famílias de resinas de segunda linha — epóxis e poliésteres — atendem a aplicações protetoras e em pó, respectivamente, e se beneficiam de preferências tarifárias que incentivam a mistura local. A adoção de poliéster está sincronizada com a capacidade de revestimento em pó voltada para eletrodomésticos e motocicletas de dois rodas, enquanto os primers epóxi protegem infraestruturas críticas como dutos e pontes sendo entregues no âmbito do CPEC. À medida que os formuladores multinacionais e domésticos publicam cada vez mais as EPDs (Declarações Ambientais de Produto) dos produtos, a adoção de acrílicos se aprofundará, reforçando sua liderança no mercado de tintas e revestimentos do Paquistão.

Por Tecnologia: Os Sistemas à Base de Água Lideram a Transição Ambiental

Em 2025, as linhas à base de água geraram 49,58% da receita do setor, superando os sistemas à base de solvente à medida que as auditorias da Lei de Proteção Ambiental do Paquistão ganham impulso. O subsegmento está previsto a um CAGR de 4,81% até 2031, apoiado pela alíquota zero de imposto de importação sobre o etilenoglicol e pela preferência dos compradores institucionais por camadas de acabamento de baixo odor em escolas e hospitais. A demanda por sistemas à base de solvente persiste em acabamentos marítimos e automotivos de uso intensivo, mas recua à medida que as cadeias de suprimentos melhoram para alquídicos redutíveis com água de alto ponto de fulgor.

Os híbridos curados por UV e sem solvente permanecem embrionários, mas acumulam projetos-piloto entre exportadores de móveis que visam a conformidade europeia. O arcabouço aduaneiro do Paquistão incentiva os primeiros adotantes por meio de cotas IOCO e restituições de impostos de importação, encorajando o investimento incremental em linhas de cura por UV. À medida que a fiscalização regulatória se intensifica, o caso comercial para os formatos à base de água e em pó se fortalece, posicionando-os como duplos motores de crescimento.

Por Indústria de Usuário Final: O Segmento Arquitetônico Impulsiona o Crescimento do Mercado

Os revestimentos arquitetônicos obtiveram 64,42% da receita do setor em 2025 e estão projetados para crescer a um CAGR de 3,92% até 2031 com base em Rs 5 bilhões em empréstimos habitacionais subsidiados e ciclos crescentes de reforma urbana. As emulsões decorativas e as texturas exteriores dominam o volume, com acabamentos premium ganhando tração à medida que as rendas disponíveis aumentam.

A demanda por acabamentos para madeira se correlaciona com o polo moveleiro de Chiniot e Gujrat, enquanto as formulações industriais protegem máquinas nas SEZs emergentes ao longo das rotas do CPEC. Os subsegmentos de transporte e embalagem permanecem especializados, mas se beneficiam da modernização ferroviária e de adições de capacidade em alimentos e bebidas, como os contínuos investimentos da Murree Brewery em garrafas PET. Em geral, a demanda diversificada ancora a resiliência no mercado de tintas e revestimentos do Paquistão.

Análise Geográfica

Punjab é impulsionado pelo cinturão manufatureiro de Lahore e pela presença de plantas integradas como o complexo da Diamond Paints de 13 acres no Parque Industrial Sunder. A logística portuária de Carachi torna Sindh o portal de importação de dióxido de titânio e aditivos especializados, e seu vasto estoque de habitação urbana sustenta os volumes decorativos apesar da expansão industrial mais lenta. Os formuladores locais exploram a proximidade com os terminais de contêineres para minimizar a sobrestadia e oferecer entregas mais rápidas para Baluchistão e KPK.

Khyber Pakhtunkhwa emerge como um nó de alto crescimento após a SEZ de Rashakai tornar-se operacional em 247 acres, abrigando inquilinos de têxteis, embalagens e engenharia leve que adquirem revestimentos protetores e de piso. As melhorias ferroviárias e rodoviárias na Rota Ocidental reduzem ainda mais os custos de frete para os distribuidores de tintas que se expandem para o noroeste. Baluchistão contribui com receita modesta hoje, mas tem potencial em revestimentos marinhos e de armazenamento de petróleo ligados ao plano diretor de Gwadar, que inclui 300 MW de nova capacidade de geração e berços ampliados. Os aglomerados urbanos do norte, Islamabade-Rawalpindi e Faisalabade, beneficiam-se de subsídios habitacionais para o funcionalismo público e de fábricas têxteis orientadas para exportação, respectivamente, criando uma demanda decorativa estável de nível médio. Em conjunto, as dinâmicas regionais confirmam um duplo núcleo de Punjab e Sindh com periferias emergentes sob o CPEC, moldando os traçados da cadeia de suprimentos no mercado de tintas e revestimentos do Paquistão.

Cenário Competitivo

O mercado de tintas e revestimentos do Paquistão apresenta consolidação entre os principais players. As multinacionais AkzoNobel, Nippon Paint e Berger Paints alavancam resinas proprietárias e sistemas de coloração com marca, enquanto os líderes domésticos Diamond Paints e Brighto Paints competem em formulações localizadas e distribuição ágil. O hub de 25 acres da AkzoNobel em Faisalabade integra linhas decorativas, de bobinas e protetoras e sinaliza uma mudança em direção à consolidação de capacidade no Sul da Ásia após o anúncio do desinvestimento de seus ativos decorativos indianos para o Grupo JSW. Os investimentos estratégicos em ferramentas digitais de cor, inventário vinculado a ERP e academias de treinamento para pintores melhoram a fidelidade à marca, enquanto as divulgações de ESG e as certificações ISO-14001 desbloqueiam a aquisição de empresas multinacionais de construção. Ao longo do período de previsão, os analistas esperam uma consolidação seletiva à medida que os custos de energia e conformidade favorecem a escala, elevando assim as barreiras de entrada no mercado de tintas e revestimentos do Paquistão.

Líderes da Indústria de Tintas e Revestimentos do Paquistão

AkzoNobel N.V.

Berger Paints Private Limited

Brighto Paints

Diamond Paints

Nippon Paint Pakistan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A AkzoNobel iniciou uma revisão estratégica de seu portfólio decorativo no Sul da Ásia, considerando parcerias, joint ventures e desinvestimentos para aprimorar seu foco nos mercados principais de grande escala.

- Fevereiro de 2024: A AkzoNobel inaugurou uma planta de revestimentos multifuncional de 25 acres em Faisalabade, integrando uma zona tampão arborizada para conservação da biodiversidade.

Escopo do Relatório do Mercado de Tintas e Revestimentos do Paquistão

Tinta é qualquer composição líquida pigmentada, liquefiável ou de massa sólida que, quando aplicada a um substrato em camada fina, transforma-se em película sólida. É mais frequentemente usada para proteger, colorir ou fornecer textura. Um revestimento é uma camada aplicada à superfície de um objeto, geralmente referido como substrato. O propósito da aplicação de um revestimento pode ser decorativo, funcional ou ambos. Os revestimentos podem ser aplicados como líquidos, gases ou sólidos, por exemplo tintas em pó. O mercado paquistanês de tintas e revestimentos é segmentado por resina, tecnologia e indústria de usuário final. Com base na resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Com base na tecnologia, o mercado é segmentado em sistemas à base de água e à base de solvente. Com base na indústria de usuário final, o mercado é segmentado em arquitetônica, automotiva, madeira, revestimentos industriais, transporte e embalagem. Para cada segmento, o dimensionamento e a previsão de mercado foram realizados com base na receita (em milhões de USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| À Base de Água |

| À Base de Solvente |

| Em Pó |

| Outros (Curados por UV e Sem Solvente) |

| Arquitetônica |

| Automotiva |

| Madeira |

| Revestimentos Industriais |

| Transporte |

| Embalagem |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | À Base de Água |

| À Base de Solvente | |

| Em Pó | |

| Outros (Curados por UV e Sem Solvente) | |

| Por Indústria de Usuário Final | Arquitetônica |

| Automotiva | |

| Madeira | |

| Revestimentos Industriais | |

| Transporte | |

| Embalagem |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de tintas e revestimentos do Paquistão?

O tamanho do mercado de tintas e revestimentos do Paquistão é de USD 428,75 milhões em 2026.

Com que velocidade se espera que o setor cresça?

A Mordor Intelligence prevê um CAGR de 3,58%, elevando o valor para USD 510,76 milhões até 2031.

Qual família de resinas lidera as vendas em volume?

As resinas acrílicas detêm 36,35% de participação em razão da versatilidade e compatibilidade com sistemas à base de água.

Por que as formulações à base de água estão ganhando terreno?

Limites mais rígidos de COV sob a Lei de Proteção Ambiental do Paquistão e menores impostos de importação sobre insumos-chave favorecem a química à base de água.

Qual categoria de uso final domina a demanda?

Os revestimentos arquitetônicos representam 64,42% da receita total, apoiados pela habitação subsidiada e pela reforma urbana.

Que desafio-chave poderia desacelerar o crescimento do setor?

Os custos voláteis de dióxido de titânio e energia representam os maiores riscos de margem de curto prazo.

Página atualizada pela última vez em: