Tamanho e Participação do Mercado de Dispositivos Respiratórios da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

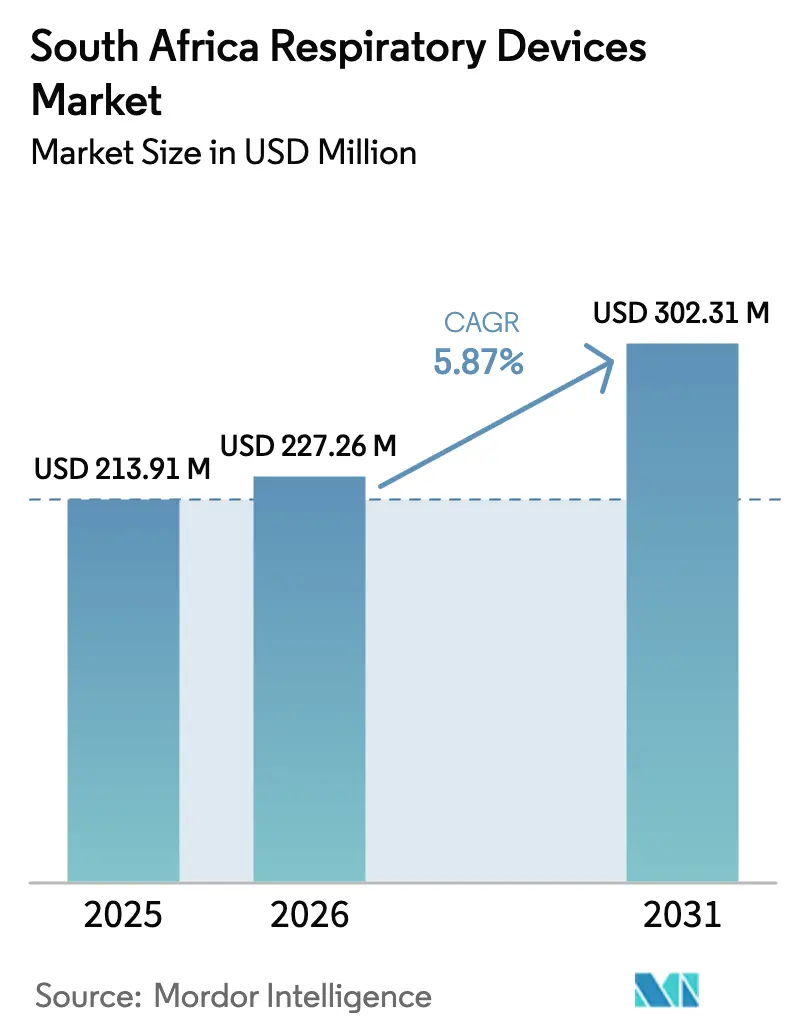

| Tamanho do mercado no ano base (2025) | 213.91 Milhões de dólares |

| Tamanho do Mercado (2026) | 227.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 302.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

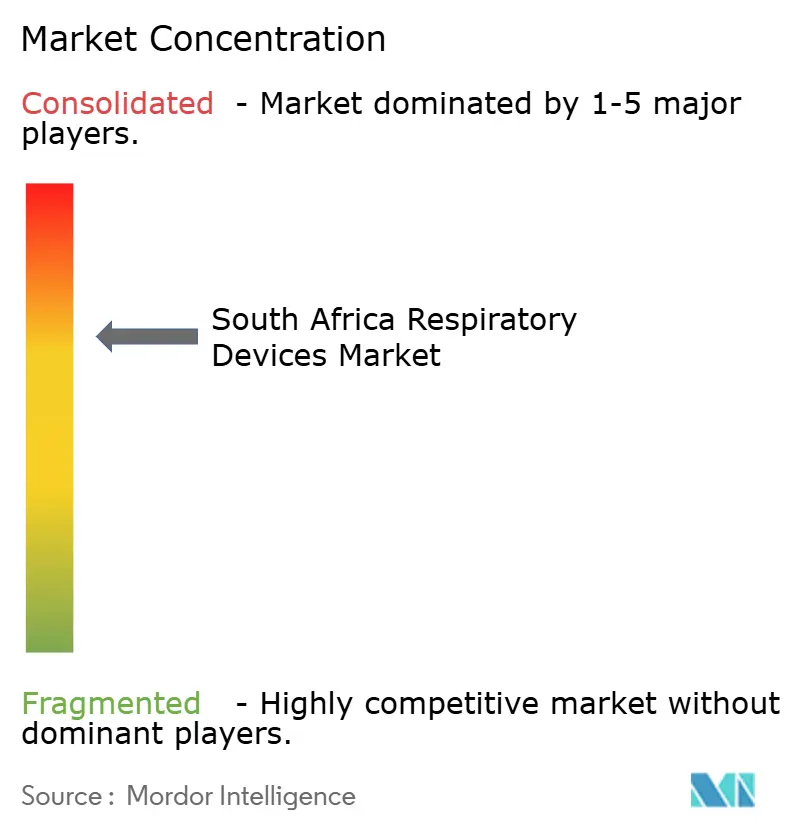

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios da África do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios da África do Sul está projetado para expandir de USD 213,91 milhões em 2025 e USD 227,26 milhões em 2026 para USD 302,31 milhões até 2031, registrando um CAGR de 5,87% entre 2026 e 2031.

A crescente prevalência de doenças crônicas, uma base em expansão de usuários de cuidados domiciliares e protocolos obrigatórios de controle de infecções formam a narrativa central do crescimento. Os hospitais substituíram ventiladores de terapia intensiva obsoletos na esteira da pandemia de COVID-19, enquanto clínicas privadas de sono atualizaram para sistemas de pressão positiva nas vias aéreas (PAP) conectados que enviam dados de adesão para painéis baseados em nuvem. Simultaneamente, a demanda por máscaras descartáveis e circuitos respiratórios aumentou à medida que as instalações enrijeceram os padrões de higiene, impulsionando os descartáveis à frente dos equipamentos de capital em termos de momentum de crescimento. Uma dependência superior a 90% de importações deixa os custos de aquisição expostos à depreciação do rand, mas novos incentivos de montagem local visam reduzir os custos de desembarque em 15% a 25% nos próximos cinco anos. A instabilidade no fornecimento de eletricidade impõe um encargo estrutural sobre dispositivos que requerem energia contínua da rede elétrica, promovendo a adoção de concentradores e ventiladores equipados com bateria, projetados para resiliência fora da rede.

Principais Conclusões do Relatório

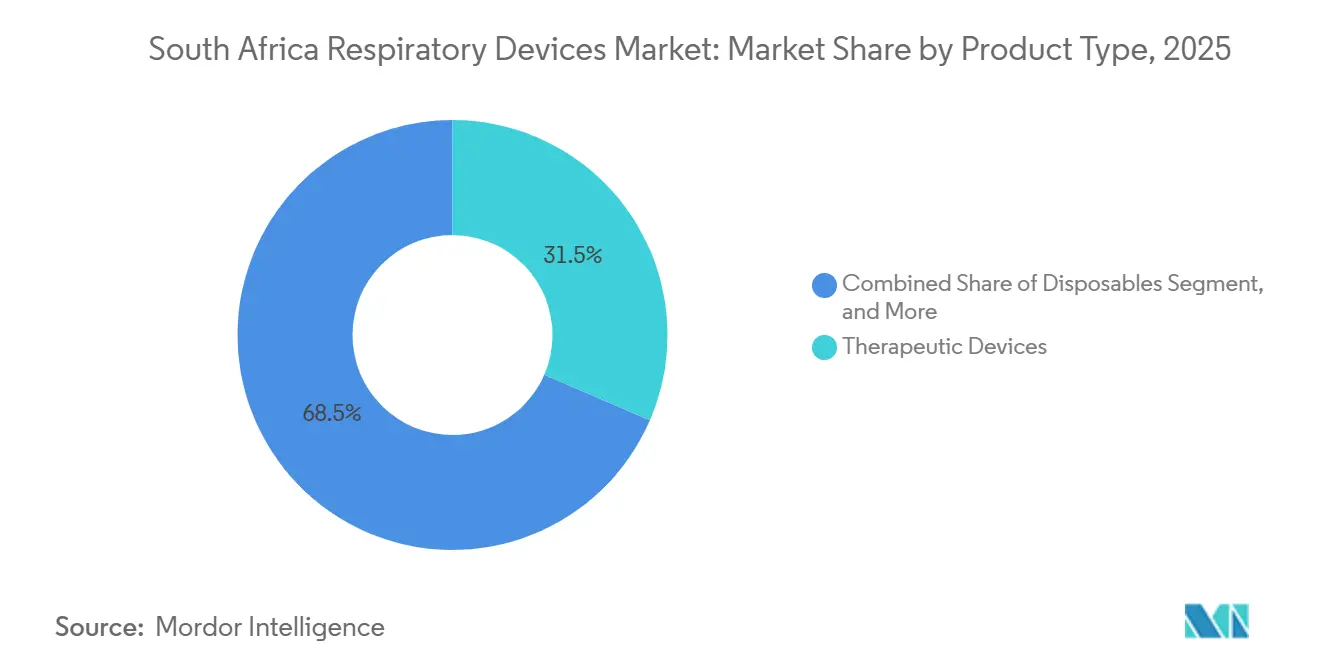

- Por tipo de produto, os dispositivos terapêuticos lideraram com 46,31% de participação na receita em 2025; os descartáveis têm previsão de expansão a um CAGR de 8,72% até 2031.

- Por aplicação, a DPOC representou 39,73% da participação no mercado de dispositivos respiratórios da África do Sul em 2025, enquanto a apneia do sono está projetada para registrar o crescimento mais rápido, a um CAGR de 9,29% até 2031.

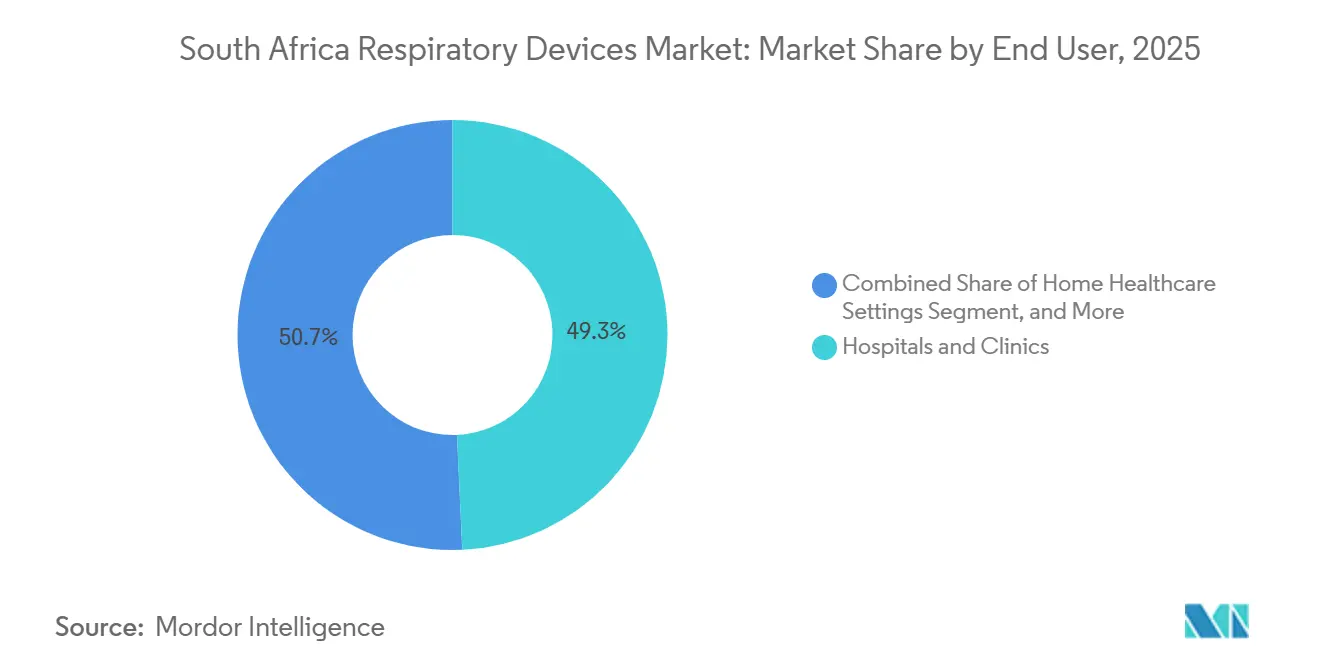

- Por usuário final, hospitais e clínicas representaram 49,28% da demanda de 2025; enquanto isso, os ambientes de saúde domiciliar estão projetados para avançar a um CAGR de 7,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de DPOC, Asma, TB e Apneia do Sono | +1.3% | Nacional, com concentração em Gauteng, Cabo Ocidental, KwaZulu-Natal | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Dispositivos de Cuidados Domiciliares e Portáteis | +1.1% | Nacional, acelerada nas metrópoles urbanas (Joanesburgo, Cidade do Cabo, Durban) | Médio prazo (2-4 anos) |

| Avanços Tecnológicos: Dispositivos Habilitados por IA e Conectados | +0.9% | Setor privado de Gauteng e Cabo Ocidental, adoção gradual no setor público | Médio prazo (2-4 anos) |

| Expansão dos Gastos com Saúde do Setor Privado | +0.8% | Gauteng, Cabo Ocidental, KwaZulu-Natal com transbordamento para o Estado Livre | Longo prazo (≥ 4 anos) |

| Crescimento em Serviços de Tele-Respiração e Monitoramento Remoto | +0.7% | Nacional, com adoção antecipada em planos médicos privados | Curto prazo (≤ 2 anos) |

| Incentivos à Fabricação Local de Dispositivos Críticos | +0.5% | Zonas industriais de Gauteng e Cabo Ocidental, potencial expansão para o Cabo Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DPOC, Asma, TB e Apneia do Sono

As notificações de tuberculose caíram de 450.000 em 2015 para cerca de 230.000 em 2022, mas as cepas resistentes a medicamentos sustentam a necessidade de nebulizadores portáteis em clínicas comunitárias. A apneia do sono afeta 29,3% dos adultos mais velhos em áreas rurais, mas permanece subdiagnosticada nas áreas urbanas, deixando um potencial considerável para a expansão da terapia PAP.[1]F. Xavier Gómez-Olivé et al., "Prevalência de Apneia do Sono na África do Sul Rural," BMC Public Health, bmcpublichealth.biomedcentral.com A exposição à fumaça de biomassa e os danos nas vias aéreas pós-tuberculose elevam o risco de DPOC, impulsionando os aluguéis de concentradores de oxigênio em assentamentos informais. A prevalência de asma infantil urbana, chegando a até 20%, sinaliza uma demanda contínua por medidores de pico de fluxo e inaladores à medida que a infraestrutura de atenção primária se expande. O envelhecimento da população e a deterioração da qualidade do ar nos corredores industriais garantem que essas doenças permaneçam como a principal âncora de demanda até 2031.

Adoção Crescente de Dispositivos de Cuidados Domiciliares e Portáteis

A Lei do Seguro Nacional de Saúde (NHI) prioriza o cuidado descentralizado, promovendo o uso de concentradores portáteis com peso inferior a 3 kg para aumentar a mobilidade e a resiliência ao corte de energia.[2]Governo da África do Sul, "Lei do Seguro Nacional de Saúde 2024," gov.za Os planos médicos privados reembolsam a terapia PAP domiciliar a taxas até 50% menores do que a titulação em instalações, incentivando as clínicas a prescrever dispositivos de ajuste automático que minimizam as visitas de acompanhamento. Os aluguéis de nebulizadores combinados com serviços de enfermagem reduziram as readmissões em aproximadamente 20% nos principais grupos hospitalares. Interrupções frequentes de energia relatadas por 30% a 40% dos pacientes de cuidados domiciliares tornam o backup de bateria uma especificação indispensável. Interfaces amigáveis ao usuário e intervalos de substituição de filtros de seis meses atendem aos cuidadores em domicílios multigeracionais.

Avanços Tecnológicos: Dispositivos Habilitados por IA e Conectados

O AirSense 11 da ResMed utiliza algoritmos de aprendizado de máquina para personalizar a entrega de pressão, resultando em taxas mais baixas de abandono precoce da terapia, abaixo da marca histórica de 30%.[3]ResMed Inc., "Relatório Anual 2025," investor.resmed.com O DreamStation 2 da Philips transmite o uso noturno para painéis em nuvem, ajudando os clínicos a intervir quando a adesão cai abaixo do limite de 4 horas para reembolso. O Optiflow da Fisher & Paykel ajusta a umidade com base em dados de sensores em tempo real, melhorando a tolerância do paciente em unidades de cuidados intermediários. Espirômetros habilitados com Bluetooth carregam automaticamente dados de função pulmonar para prontuários eletrônicos, embora a adoção no setor público seja lenta devido a lacunas na cobertura de Wi-Fi. A Sociedade Sul-Africana de Anestesiologistas oferece módulos de treinamento para superar a divisão de literacia digital entre os clínicos.

Crescimento em Serviços de Tele-Respiração e Monitoramento Remoto

Oxímetros de pulso com chips celulares alertam os clínicos quando a saturação cai abaixo de 88%, evitando visitas de emergência para pacientes com DPOC. Os planos médicos reembolsam o monitoramento virtual a 60% a 70% das taxas presenciais, abrindo um fluxo de receita viável para pneumologistas. Projetos-piloto do Cabo Ocidental usando nebulizadores conectados no tratamento da tuberculose aumentaram a conclusão do tratamento em 15%. O Marco de Telemedicina de 2025 exige conformidade com HL7 FHIR para interoperabilidade de dispositivos; no entanto, a cobertura 4G abaixo de 60% em partes do Cabo Oriental e Limpopo dificulta o fluxo de dados em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Dependência de Importações de Dispositivos Avançados | -0.6% | Nacional, agudo no setor público e em instalações rurais em todas as províncias | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias Rigorosas da SAHPRA e Atrasos em Licitações | -0.4% | Nacional, afetando os prazos de aquisição dos setores público e privado | Médio prazo (2-4 anos) |

| Escassez de Fisioterapeutas Respiratórios Treinados | -0.3% | Nacional, grave no Cabo Oriental, Limpopo, Cabo do Norte, Mpumalanga | Longo prazo (≥ 4 anos) |

| Instabilidade no Fornecimento de Eletricidade Impactando o Tempo de Atividade dos Dispositivos | -0.4% | Nacional, grave em Gauteng, KwaZulu-Natal, Cabo Oriental durante picos de demanda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Dependência de Importações de Dispositivos Avançados

Mais de 90% dos dispositivos respiratórios são importados, tornando os preços de desembarque vulneráveis às oscilações cambiais e aos direitos aduaneiros. Ventiladores de UTI que saem das fábricas a USD 25.000 a USD 35.000 chegam a USD 50.000 após impostos e logística. As restrições de renda familiar mediana forçam muitos pacientes com apneia do sono a alugar unidades PAP por ZAR 800–1.200 por mês. A Estratégia de Localização de Dispositivos Médicos de 2024 oferece créditos fiscais para estimular a montagem de ventiladores e concentradores; no entanto, a adesão permanece lenta devido a caminhos regulatórios pouco claros para unidades fabricadas localmente. A depreciação do rand, com média de 8% a 12% ao ano, estende ainda mais os ciclos de substituição para sete anos e impulsiona a demanda por importações recondicionadas.

Instabilidade no Fornecimento de Eletricidade Impactando o Tempo de Atividade dos Dispositivos

O corte de energia atingiu 6.342 horas em 2023, obrigando as instalações a adquirir geradores a diesel e sistemas de UPS, o que aumenta os custos totais dos dispositivos em até 20%. Pacientes com DPOC em tratamento domiciliar correm risco de eventos hipoxêmicos durante apagões de quatro horas porque os concentradores param no meio da terapia. Concentradores portáteis equipados com bateria custam 20% a 30% a mais, mas registraram crescimento anual de vendas de 12% a 15% à medida que os pacientes buscam cuidados ininterruptos. Hospitais públicos rurais sem energia de backup frequentemente recorrem à ventilação manual com bolsa-válvula-máscara durante os apagões, o que aumenta a fadiga dos cuidadores e os riscos de complicações. A Eskom promete reduzir os apagões para menos de 1.000 horas até 2027, mas os riscos de financiamento e execução permanecem elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mandatos de Controle de Infecções Impulsionam os Descartáveis

O tamanho do mercado de dispositivos respiratórios da África do Sul para descartáveis está crescendo mais rapidamente do que qualquer outra categoria, expandindo-se a um CAGR de 8,72% até 2031, à medida que máscaras descartáveis e circuitos respiratórios se tornam obrigatórios nos protocolos hospitalares revisados. Os dispositivos terapêuticos mantiveram uma participação de receita de 46,31% em 2025, impulsionados principalmente pela instalação de ventiladores e unidades PAP durante as atualizações da era pandêmica. Ventiladores como o Carescape R860 e o Evita V800 lideram os orçamentos de UTI devido aos seus modos de proteção pulmonar, que reduzem o risco de barotrauma. Os sistemas CPAP, liderados pelo AirSense 11 e DreamStation 2, representam aproximadamente um terço da receita terapêutica à medida que os laboratórios de diagnóstico dobram a produção. Concentradores portáteis com bateria capturaram 40% dos novos posicionamentos de terapia domiciliar em 2025, sublinhando a preferência do consumidor por mobilidade em meio ao corte de energia.

Pneumologistas privados investem em espirômetros portáteis, reduzindo a janela de diagnóstico ao tratamento de quatro semanas para iniciação no mesmo dia. Inaladores inteligentes com registros de adesão habilitados por Bluetooth aguardam aprovação da SAHPRA, criando demanda reprimida entre especialistas em asma. A montagem local de nebulizadores de nível básico poderia reduzir os preços em 20%, posicionando as empresas domésticas para licitações públicas que favorecem o conteúdo local. No geral, o enrijecimento das regras de controle de infecções e o impulso em direção à fabricação local posicionam os descartáveis e os dispositivos terapêuticos básicos para um crescimento acima do mercado.

Por Aplicação: Apneia do Sono Supera a DPOC

A DPOC representou 39,73% da receita em 2025, impulsionada pela oxigenoterapia crônica e broncodilatadores nebulizados. No entanto, a receita com apneia do sono está crescendo a um CAGR de 9,29% à medida que os programas de conscientização e triagem por empregadores proliferam. Os laboratórios de polissonografia diagnóstica permanecem escassos, com menos de 50 em todo o país, de modo que os pagadores que aprovam kits de teste de sono domiciliar estão catalisando mudanças no volume. Os estudos domiciliares custam ZAR 2.500–4.000 em comparação com ZAR 8.000–12.000 para testes em laboratório, desbloqueando a demanda entre grupos de renda média.

A asma afeta até 20% das crianças urbanas, resultando em uma rotatividade substancial de inaladores e nebulizadores em clínicas de atenção primária. A tuberculose ainda sustenta a demanda especializada por nebulizadores de antibióticos em aerossol, com Omron e Drive DeVilbiss competindo pela facilidade de limpeza em programas comunitários. Segmentos menores, como a fibrose cística, obtêm dispositivos por meio da via da Seção 21 da SAHPRA, refletindo dinâmicas de alto valor, mas baixo volume. A inclusão do cuidado respiratório crônico no pacote de benefícios essenciais do NHI poderia adicionar 50.000–70.000 novos usuários de dispositivos até 2028.

Por Usuário Final: Saúde Domiciliar Acelera sob o NHI

Hospitais e clínicas geraram 49,28% da receita de 2025, mas os gastos com saúde domiciliar estão crescendo a um CAGR de 7,64% à medida que os modelos de reembolso se deslocam para o cuidado comunitário. Os planos médicos agora contratam agências de enfermagem domiciliar em base capitada, reduzindo o custo por paciente em até 40%. Gauteng e o Cabo Ocidental respondem por 60%–65% dos posicionamentos domiciliares, graças às suas densas redes de enfermagem e maior cobertura de seguros.

Os centros cirúrgicos ambulatoriais utilizam sistemas de oxigênio nasal de alto fluxo para apoiar a sedação procedural, criando assim um mercado modesto, mas crescente, para plataformas avançadas de umidificação. As clínicas de saúde ocupacional na mineração utilizam espirômetros para vigilância obrigatória da função pulmonar, estabelecendo assim um nicho recorrente para dispositivos de diagnóstico. Os centros de cuidados de longa duração e reabilitação, que coletivamente representam menos de 10% da demanda, buscam dispositivos prontos para bateria para se proteger contra apagões. No geral, a integração da inovação em dispositivos portáteis e da telessaúde torna o canal domiciliar o segmento de crescimento mais dinâmico até 2031.

Panorama regulatório

Os dispositivos respiratórios na África do Sul são regulados pela South African Health Products Regulatory Authority (SAHPRA) sob a Medicines and Related Substances Act, 1965 (Act 101 of 1965). A SAHPRA aplica um sistema de classificação de dispositivos médicos baseado em risco (Classe A a Classe D), que orienta as expectativas de evidência, a profundidade da avaliação de conformidade e o tempo até a comercialização de produtos de maior risco, como ventiladores e sistemas PAP. Para apresentações limítrofes de combinações medicamento-dispositivo, a SAHPRA utiliza princípios de designação para determinar o caminho de supervisão principal, o que é relevante para terapias respiratórias por inalação ou co-embaladas que se situam entre medicamentos e dispositivos.

Em relação a preços e acesso ao mercado, a atividade regulatória em 2025 incluiu um processo provisório de isenção de bloco para determinação de tarifas no setor de saúde. Esse processo apoia abordagens multissetoriais para a definição de tarifas e codificação que podem influenciar o reembolso do setor privado para procedimentos respiratórios e serviços vinculados a dispositivos. A exposição às importações continua a moldar os custos de desembarque, com a SARS publicando cronogramas contínuos de alteração tarifária (incluindo atualizações de 2026) que afetam o tratamento aduaneiro de categorias específicas de produtos, reforçando a necessidade de classificação tarifária e documentação precisas para equipamentos e consumíveis respiratórios importados.

Cenário Competitivo

Cinco a sete multinacionais - ResMed, Philips, Fisher & Paykel Healthcare, GE Healthcare, Medtronic, Dräger e Getinge - dominam o mercado, impulsionadas por ventiladores de UTI e sistemas PAP conectados. Essas empresas fidelizam clientes por meio de contratos de serviço, educação de clínicos e integração de TI que elevam os custos de mudança. A plataforma myAir da ResMed, com 2,5 milhões de usuários conectados, exemplifica a monetização de ecossistemas, onde os posicionamentos de dispositivos geram receita recorrente de assinatura em nuvem e renda com máscaras de reposição.

As oportunidades de montagem local em nebulizadores e máscaras CPAP poderiam reduzir os custos em 20% e vencer licitações públicas sensíveis ao preço. As instalações pós-agudas representam um segmento de espaço em branco para ventiladores de complexidade intermediária e sistemas de oxigênio de alto fluxo. As plataformas de telemedicina que combinam aluguel de dispositivos com consultas virtuais de pneumologia atraem os planos médicos que buscam eficiência de custos. O alinhamento da SAHPRA com a ISO 13485 e a IEC 60601 eleva o nível de conformidade, mas oferece caminhos mais claros para os entrantes globais.

Líderes do Setor de Dispositivos Respiratórios da África do Sul

Drägerwerk AG & Co. KGaA

Koninklijke Philips NV

Akacia Medical & Healthcare Group

Hamilton Bonaduz AG (Hamilton Medical AG)

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização de partes da cadeia de fornecimento de dispositivos respiratórios destaca-se como uma oportunidade concreta, dada a dependência do mercado de importações e a sensibilidade do preço dos dispositivos a movimentos logísticos e cambiais. A Política de Fabricação Local revisada da SAHPRA (junho de 2025) apoia a inclusão de instalações de fabricação local por meio de um mecanismo regulatório definido, nomeadamente tempos de avaliação mais curtos e taxas de avaliação reduzidas para solicitações de variação do Tipo II vinculadas à inclusão de instalações locais. Isso cria uma rota viável para que OEMs e parceiros locais transfiram a montagem ou embalagem de consumíveis respiratórios e acessórios terapêuticos selecionados para mais próximo dos centros de demanda, atendendo simultaneamente aos requisitos de licenciamento da SAHPRA para fabricantes, importadores e distribuidores.

O espaço em aberto no lado da demanda é reforçado por programas nacionais que expandem o público endereçável de testagem e de cuidados crônicos. O Plano de Desempenho Anual 2026-2027 do Departamento Nacional de Saúde prioriza a gestão de doenças não transmissíveis, incluindo doenças respiratórias crônicas, dentro de sua estratégia, apoiando modelos de aquisição e de serviços que abrangem tecnologias respiratórias de diagnóstico e de cuidados domiciliares. A Campanha End TB para 2025/26 tem como meta testar 5 milhões de pessoas, o que aumenta a necessidade de fluxos de diagnóstico relacionados à respiração e de ecossistemas de dispositivos prontos para clínicas (como oximetria de pulso e suporte de oxigenoterapia em contextos comunitários e de referência), criando espaço para fornecedores capazes de agrupar dispositivos, descartáveis, treinamento e serviço pós-venda para a prestação de cuidados descentralizada.

Desenvolvimentos recentes do setor

- Janeiro de 2026: A Inogen lançou suas máscaras CPAP Aurora, expandindo-se além da oxigenoterapia para acessórios de apneia do sono. O produto amplia seu portfólio respiratório endereçável e oferece às clínicas uma opção de máscara voltada para melhorar o conforto e a adesão de longo prazo ao PAP. Também aumenta a pressão competitiva na camada de máscaras e descartáveis, onde os ciclos de substituição sustentam a demanda recorrente.

- Outubro de 2025: A Cipla expandiu o alcance de sua iniciativa respiratória Breathefree, focada na conscientização, educação e apoio ao acesso de pacientes com asma e DPOC. Uma cobertura mais ampla do programa pode aumentar a conversão de diagnóstico em terapia e sustentar o giro de produtos respiratórios de inalação e uso domiciliar em mais regiões. A iniciativa também fortalece as conexões com os percursos de cuidado que influenciam a seleção de dispositivos e consumíveis na gestão crônica.

- Maio de 2025: O Lung Institute of South Africa compartilhou atualizações sobre suas pesquisas, inovações e programas clínicos contínuos em respiração, incluindo trabalhos que apoiam ensaios clínicos e iniciativas de saúde pública. A atividade de pesquisa local contínua ajuda a construir confiança clínica e apoia a adoção de protocolos para intervenções respiratórias, o que pode se traduzir em uma demanda mais estruturada por dispositivos de diagnóstico, monitoramento e terapia. Também apoia parcerias entre prestadores e fornecedores em busca de caminhos baseados em evidências para novas tecnologias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange dispositivos médicos utilizados para diagnosticar, monitorar, tratar ou apoiar a respiração na África do Sul, incluindo equipamentos terapêuticos e suporte de ressuscitação utilizados em hospitais e ambientes domiciliares.

Exclusões de escopo: Excluímos produtos farmacêuticos, consumíveis hospitalares gerais não específicos para cuidados respiratórios e dispositivos de bem-estar não médicos comercializados para respiração.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Diagnóstico e Monitoramento

- Espirômetros

- Dispositivos de Teste do Sono

- Medidores de Pico de Fluxo

- Oxímetros de Pulso

- Capnógrafos

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Terapêuticos

- Dispositivos CPAP

- Dispositivos BiPAP

- Umidificadores

- Nebulizadores

- Concentradores de Oxigênio

- Ventiladores

- Inaladores

- Outros Dispositivos Terapêuticos

- Descartáveis

- Máscaras

- Circuitos Respiratórios

- Outros Descartáveis

- Dispositivos de Diagnóstico e Monitoramento

- Por Aplicação

- DPOC

- Asma

- Apneia do Sono

- Tuberculose

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Saúde Domiciliar

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado e ancorar dados que podem ser verificados repetidamente a cada ano. Baseamo-nos em sinais de saúde pública e demográficos, incluindo relatórios da Organização Mundial da Saúde sobre a carga de doenças respiratórias, além de publicações do sistema de saúde da África do Sul que descrevem percursos de cuidado e cobertura de serviços.

Para apoiar as premissas de dimensionamento, analisamos estatísticas oficiais da África do Sul sobre população e composição etária, indicadores do Banco Mundial sobre gastos e contexto inflacionário, estatísticas comerciais da UN Comtrade sobre tendências de importação de categorias de equipamentos relevantes, e atualizações da South African Health Products Regulatory Authority sobre registro de dispositivos e sinais de conformidade. Relatórios anuais de empresas, catálogos de produtos, avisos de licitação e notícias confiáveis também foram analisados para entender o posicionamento de produtos e a movimentação de preços. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e conjuntos de dados comerciais em nível de embarque para verificar tendências direcionais. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas foram utilizadas para coletar, validar e esclarecer pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fabricantes, distribuidores, partes interessadas clínicas e equipes de aquisição em ambientes de cuidado público e privado, para que os padrões de uso por trás de cada grupo de dispositivos pudessem ser confirmados. Também coletamos dados junto a hospitais e clínicas, prestadores de cuidados domiciliares e centros ambulatoriais, o que ajudou a preencher lacunas sobre faixas de preços, ciclos de substituição e mudanças de demanda por indicação (incluindo DPOC, asma, apneia do sono e tuberculose).

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 15% | Gerentes: 50% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a prevalência de doenças e os grupos de pacientes tratados são traduzidos em demanda esperada de dispositivos por ambiente de cuidado, sendo então alinhados aos padrões observados de aquisição e comércio na África do Sul. Uma vez construído o grupo de demanda, corroboramos com aproximações bottom-up seletivas, como volumes de unidades amostrados por categoria de dispositivo multiplicados por preços de venda típicos, seguidos de verificações de canal com distribuidores para ajustar lacunas de cobertura.

Os principais dados utilizados no modelo incluem a base diagnosticada e tratada de DPOC, asma, apneia do sono e tuberculose, além de sinais de capacidade hospitalar e de UTI que influenciam as necessidades de ventiladores e monitoramento, adoção de cuidados domiciliares para CPAP e oxigenoterapia, ciclos de substituição para dispositivos duráveis, e movimentação de preços para descartáveis e acessórios. Quando as referências diretas de unidades eram limitadas, complementamos as premissas usando tendências de importação, atividade de licitações e faixas orientadas por entrevistas para utilização e substituição, e então verificamos cruzadamente para evitar exagerar a contagem dupla entre os ambientes de cuidado.

Para a previsão, utilizamos análise de cenários porque as compras podem mudar com ciclos orçamentários, atualizações de diretrizes e surtos, e esses fatores nem sempre se movem de forma linear. As variáveis foram projetadas usando dados de respondentes primários sobre penetração esperada, direção de preços e o ritmo da transição para cuidados domiciliares, sendo então aplicadas de forma consistente em todos os grupos de dispositivos.

Validação de Dados e Ciclo de Atualização

A validação foi realizada por meio de verificações graduais, para que cada premissa importante pudesse ser rastreada até um sinal visível e testada quanto à sua robustez. Comparamos os resultados do modelo com indicadores independentes, como movimentação de valores comerciais, direção de licitações públicas e mudanças relatadas na utilização em hospitais e cuidados domiciliares, e depois reformulamos os valores discrepantes quando os preços ou necessidades unitárias implícitos pareciam pouco realistas.

Antes da aprovação final, os números passam por rodadas de revisão de analistas que incluem verificações de variação entre anos, verificações de lógica por indicação e verificações de consistência entre categorias de dispositivos e totais de usuários finais. Se for identificada uma inconsistência significativa, os respondentes são recontatados para confirmar se ela reflete uma mudança real no mercado ou uma questão de modelagem. Os relatórios são atualizados anualmente, com atualizações provisórias acionadas por eventos materiais, e uma revisão final antes da entrega é concluída para garantir que as informações mais recentes sejam incorporadas.

Tamanho do Mercado Sul-Africano de Dispositivos Respiratórios da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para dispositivos respiratórios na África do Sul podem diferir entre fontes, mesmo quando parecem cobrir produtos semelhantes. A diferença geralmente vem de como cada fonte define o escopo do dispositivo, qual ano é tratado como referência e como preços e volumes são convertidos em um único número de receita.

A principal diferença vem de se os descartáveis e o suporte respiratório relacionado à ressuscitação são contados junto com os equipamentos de diagnóstico e terapêuticos, e na abordagem da Mordor Intelligence estes são incluídos apenas quando se encaixam no escopo definido de dispositivos respiratórios, sendo então validados por meio de verificações de usuários finais e canais para a África do Sul.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 213,91 milhões de USD (2025) | |

| Consultoria Regional A | 312,40 milhões de USD (2026) | Utiliza um ano de referência posterior e parece aplicar uma cesta de dispositivos mais ampla com premissas de crescimento mais rápidas, o que pode elevar o total quando os preços e a adoção são projetados de forma mais agressiva. |

| Jornal Comercial B | 227,26 milhões de USD (2026) | Reporta o valor do ano seguinte e pode depender mais de dados publicados sem ajustar totalmente o mix de canais local, a temporização de substituição e a divisão por usuário final, o que pode alterar os totais entre anos. |

A tabela mostra que a dispersão é explicada, em grande parte, pela ancoragem do ano e pelo que é incluído na definição de dispositivos respiratórios, seguido de como os preços e a adoção são projetados adiante. Ao manter as regras de escopo explícitas e vincular as premissas a sinais de demanda observáveis, o número final permanece rastreável a etapas repetíveis, em vez de ajustes pontuais.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos respiratórios da África do Sul em 2031?

Espera-se que o mercado atinja USD 302,31 milhões até 2031.

Qual categoria de produto está crescendo mais rapidamente no segmento respiratório da África do Sul?

Os descartáveis, como máscaras de uso único e circuitos respiratórios, estão se expandindo a um CAGR de 8,72%.

Por que os concentradores de oxigênio portáteis estão ganhando popularidade na África do Sul?

Os frequentes cortes de energia e o foco do Seguro Nacional de Saúde nos cuidados domiciliares estão impulsionando a demanda por unidades portáteis equipadas com bateria.

Qual segmento de aplicação está posicionado para o maior crescimento até 2031?

Os dispositivos para apneia do sono estão projetados para crescer a um CAGR de 9,29% à medida que as taxas de diagnóstico aumentam.

Como a instabilidade elétrica afeta o uso de dispositivos respiratórios?

O corte de energia aumenta os custos de propriedade em 15%–20% e força hospitais e pacientes a adotar soluções prontas para bateria ou com suporte de gerador.

Página atualizada pela última vez em: