Tamanho e Participação do Mercado de Desodorante Orgânico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

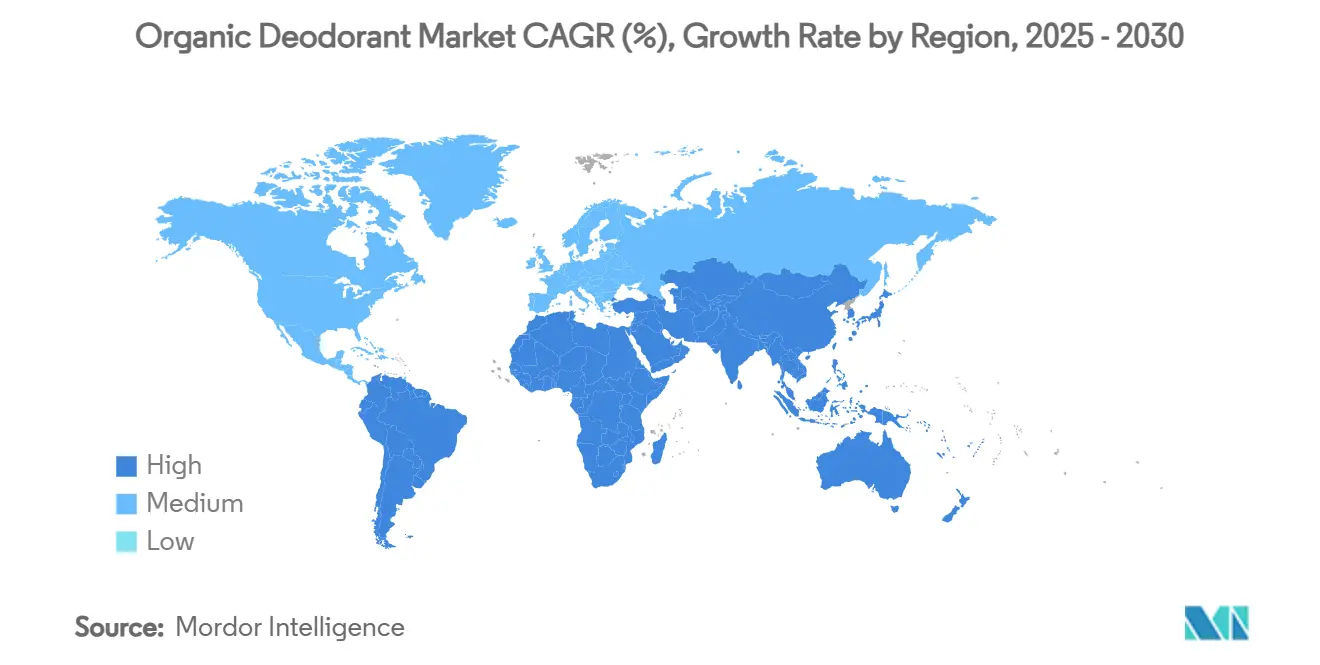

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desodorante Orgânico por Mordor Intelligence

O tamanho do mercado de desodorantes orgânicos está em USD 7,08 bilhões em 2025 e tem previsão de atingir USD 10,12 bilhões até 2030, expandindo-se a um CAGR de 6,32%. À medida que os consumidores favorecem cada vez mais produtos de cuidados pessoais sem alumínio e que regras mais rígidas de divulgação de ingredientes entram em vigor, as prateleiras do varejo estão sendo realocadas para itens certificados, refletindo uma mudança nas prioridades dos consumidores. As marcas estão habilmente transformando preocupações com a saúde em poder de precificação, como evidenciado em sua adoção de aquisições multinacionais, conceitos de bastão recarregável e ativos amigáveis ao microbioma. Essas estratégias não apenas aprimoram o desempenho das marcas, mas também ajudam a reduzir a lacuna de eficácia em relação aos antitranspirantes tradicionais, atendendo à demanda dos consumidores por alternativas mais seguras e eficazes. Com uma abordagem de distribuição digital em primeiro lugar, as marcas estão expandindo sua presença global, aproveitando plataformas online para alcançar consumidores atentos aos ingredientes que realizam pesquisas extensas antes de efetuar uma compra. Essa tendência ressalta a crescente importância da transparência e acessibilidade no mercado de cuidados pessoais. Consequentemente, os players estabelecidos na categoria estão lidando com a fragmentação, enfrentando concorrência de novos entrantes ágeis que se concentram em demografias pouco atendidas, ecodesign ou botânicos funcionais. Esses entrantes ágeis estão capitalizando em nichos de mercado e tendências de sustentabilidade, intensificando ainda mais a concorrência no setor.

Principais Conclusões do Relatório

- Por tipo de produto, os sprays detinham 46,83% da participação do mercado de desodorantes orgânicos em 2024, e os bastões têm previsão de registrar o CAGR mais rápido de 8,20% entre 2025-2030, à medida que os formatos recarregáveis ganham distribuição mais ampla na América do Norte e na Europa.

- Por usuário final, as mulheres representaram 57,51% do volume de 2024, enquanto o segmento masculino deve registrar um CAGR de 9,14% até 2030, sustentado pela premiumização da higiene masculina na Ásia-Pacífico urbana.

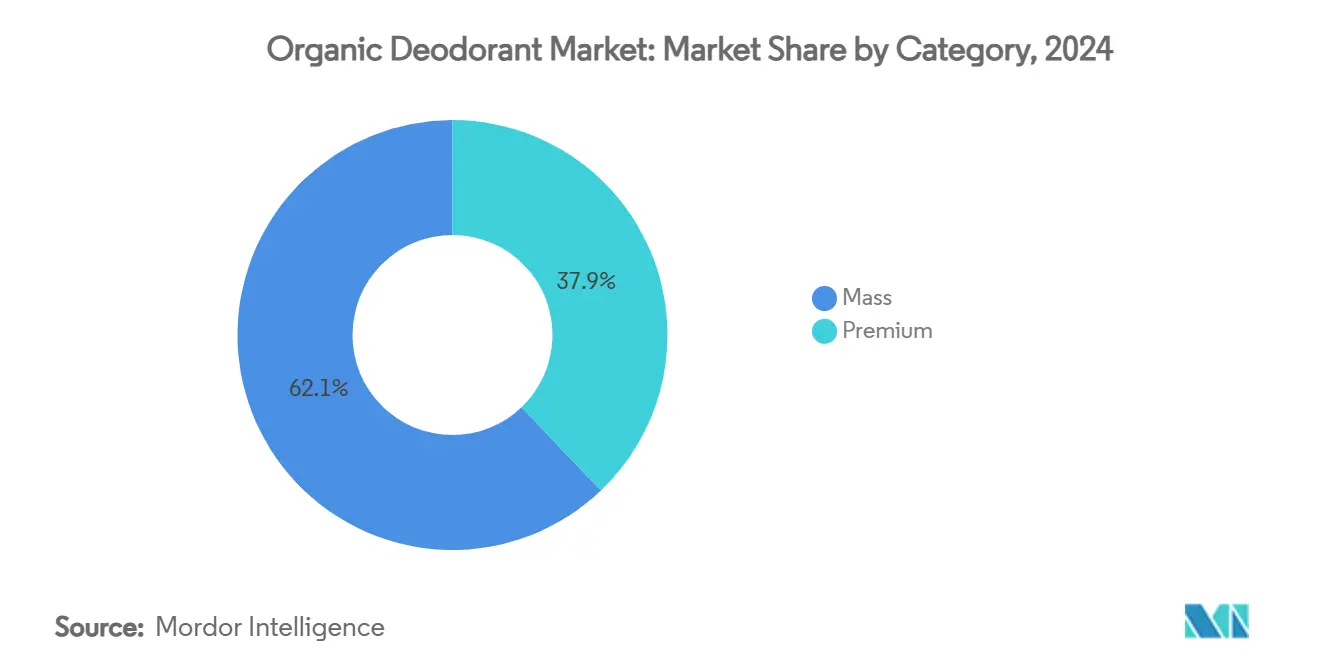

- Por categoria, as linhas de mercado de massa representaram 62,14% do faturamento de 2024 e crescerão a um CAGR de 5,7%; as linhas premium se expandirão a um CAGR mais acentuado de 8,44%, à medida que os benefícios do rótulo limpo justificam preços mais elevados.

- Por distribuição, supermercados e hipermercados retiveram 39,62% das vendas de 2024, mas o varejo online deve entregar um CAGR de 9,01% até 2030, auxiliado por programas de assinatura e educação sobre ingredientes.

- Por geografia, a América do Norte comandou 32,17% da participação de receita em 2024, enquanto a Ásia-Pacífico tem projeção de crescer mais rapidamente a um CAGR de 8,93%, graças ao aumento da renda disponível e às novas regras de rotulagem cosmética na China.

Tendências e Perspectivas do Mercado Global de Desodorante Orgânico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de cuidados pessoais sem alumínio | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão do espaço de prateleira natural e orgânico | +0.8% | América do Norte, UE, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Premiumização e aquisições por multinacionais | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Marcas de beleza limpa em e-commerce e DTC | +0.9% | América do Norte, China | Curto prazo (≤ 2 anos) |

| Formulações amigáveis ao microbioma | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Incentivos de certificação COSMOS/USDA | +0.6% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente migração para cuidados pessoais sem alumínio

À medida que os consumidores se tornam mais conscientes dos riscos potenciais associados ao alumínio, suas decisões de compra estão se inclinando cada vez mais para ativos botânicos que desodorizam sem obstruir as glândulas sudoríparas. Essa mudança é impulsionada por preocupações crescentes sobre o acúmulo de alumínio no organismo e seus potenciais efeitos a longo prazo. As restrições da FDA a determinados compostos de alumínio, conforme delineado no 21 CFR 350.10, reforçam as narrativas de segurança que os profissionais de marketing habilmente traduzem em posicionamento premium de produtos, enfatizando escolhas conscientes em relação à saúde. Os consumidores mais jovens, priorizando medidas preventivas de saúde, examinam as listas de ingredientes com maior diligência, tornando as alegações sem alumínio uma expectativa básica em vez de um diferencial único em mercados estabelecidos. Além disso, periódicos clínicos destacaram perturbações no microbioma devido à exposição prolongada a sais de alumínio, conferindo maior credibilidade ao impulso por alternativas mais limpas. Essas descobertas ressoam com consumidores conscientes da saúde que buscam cada vez mais produtos alinhados com seus objetivos de bem-estar. Embora o movimento tenha sua base mais sólida na América do Norte e na Europa, as áreas urbanas na Ásia estão testemunhando uma adoção rápida, impulsionada pelo comércio social e pela educação liderada por influenciadores. Essa tendência é particularmente evidente em regiões metropolitanas onde plataformas digitais e marketing de influenciadores desempenham um papel fundamental na formação das preferências dos consumidores.

Expansão do espaço de prateleira natural e orgânico no varejo convencional

Em 2024, os supermercados franceses superaram os estabelecimentos especializados nas vendas de cuidados pessoais orgânicos, ressaltando a transição da visibilidade orgânica de aspiracional para essencial. Essa transição destaca a crescente preferência dos consumidores por conveniência e acessibilidade na compra de produtos orgânicos. As principais redes de supermercados na França, Alemanha, EUA e Japão estão alocando mais espaço de prateleira para SKUs certificados, impulsionadas por dados no nível da loja que destacam margens aprimoradas e maior fidelidade dos compradores. Ao priorizar produtos certificados, esses varejistas não apenas atendem à demanda dos consumidores, mas também fortalecem seu posicionamento competitivo no mercado. Essa expansão de prateleira cria um ciclo de retroalimentação positivo: o aumento de experimentações impulsiona a velocidade de vendas, o que por sua vez valida a necessidade de ainda mais espaço de prateleira. Além disso, a maior visibilidade dos SKUs certificados incentiva a confiança do consumidor e as compras repetidas, solidificando ainda mais sua presença no mercado. Enquanto isso, marcas menores, antes excluídas da distribuição física, estão agora alcançando proeminência nacional por meio de colaborações de marca própria, intensificando a concorrência em preço e valor. Essas parcerias permitem que players menores aproveitem as redes de distribuição de varejistas maiores, garantindo maior alcance e melhor penetração no mercado.

Premiumização e aquisições por multinacionais

Os conglomerados globais estão voltando cada vez mais sua atenção para o mercado de desodorantes orgânicos, com o objetivo de aprimorar a qualidade de seus portfólios. Em um movimento notável, a Unilever adquiriu a Wild por expressivos USD 290 milhões em 2025, somando-se à sua série de aquisições que começou com a Schmidt's Naturals. Essas multinacionais trazem não apenas capital, mas também canais de distribuição internacionais e robustas infraestruturas de pesquisa e desenvolvimento. Esse apoio não apenas acelera as inovações de rótulo limpo, mas também amplifica os esforços de marketing, permitindo que as marcas escalem rapidamente e atendam à crescente demanda dos consumidores por produtos sustentáveis e naturais. Por outro lado, os fundadores independentes veem essas saídas lucrativas como um testemunho do valor de sua marca, frequentemente usando os recursos para reinvestir em novos empreendimentos ou expandir sua presença empreendedora. Embora essa consolidação no lado da oferta crie obstáculos para novos entrantes ao elevar a concorrência e as barreiras de entrada, ela simultaneamente amplia as escolhas dos consumidores com extensões de produtos premium, atendendo a diversas preferências e fomentando o crescimento do mercado.

Incentivos regulatórios para certificação orgânica COSMOS/USDA

Os padrões de certificação não apenas reforçam a confiança do consumidor, mas também moldam a dinâmica do mercado, frequentemente favorecendo marcas orgânicas estabelecidas ao erigir barreiras à entrada. A certificação COSMOS exige que os produtos sejam compostos por no mínimo 95% de plantas orgânicas e 20% de ingredientes orgânicos totais. Isso estabelece benchmarks de qualidade distintos, ajudando os consumidores a discernir produtos orgânicos autênticos daqueles com alegações duvidosas. O Programa Nacional Orgânico do USDA, supervisionado pelo Departamento de Agricultura dos EUA, abrange itens de cuidados pessoais com ingredientes agrícolas. Ele permite que produtos certificados exibam rótulos orgânicos, condicionados ao percentual de conteúdo orgânico. Enquanto isso, os padrões NSF/ANSI 305 atendem a produtos com pelo menos 70% de ingredientes orgânicos. Isso oferece uma via de certificação para formulações que, devido a certos processos químicos, não conseguem atender aos critérios rigorosos do USDA[1]Fonte: U.S Food & Drug Administration, "Cosméticos, Produtos de Cuidados Corporais e Produtos de Cuidados Pessoais", www.ams.usda.gov. Tais estruturas de certificação não apenas fomentam a confiança do consumidor, mas também criam vantagens competitivas para as marcas certificadas. A obtenção da certificação exige investimentos substanciais em verificação da cadeia de suprimentos e sistemas de qualidade, um desafio para muitos concorrentes menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços mais elevados em relação a produtos convencionais | -1.4% | Mercados emergentes em todo o mundo | Curto prazo (≤ 2 anos) |

| Ceticismo de desempenho quanto à duração da proteção contra odores | -0.9% | Regiões de alta umidade | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em extratos botânicos | -0.8% | Regiões dependentes de origem | Médio prazo (2-4 anos) |

| Problemas de sensibilidade ao bicarbonato de sódio | -0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços mais elevados em relação a produtos convencionais

Os desodorantes orgânicos, frequentemente com preços 50-100% mais elevados do que seus equivalentes convencionais, enfrentam obstáculos significativos de adoção em mercados sensíveis ao preço. Esses preços premium são impulsionados por custos elevados de matéria-prima, escalas de produção limitadas e despesas inevitáveis de certificação, que não podem ser totalmente compensadas por eficiências operacionais. Essa disparidade de preços torna-se particularmente problemática em mercados emergentes, onde consumidores com renda disponível restrita estão menos inclinados a pagar um prêmio por benefícios à saúde que podem não produzir resultados imediatos. Além disso, a falta de conscientização generalizada dos consumidores sobre as vantagens de longo prazo dos produtos orgânicos limita ainda mais a penetração no mercado nessas regiões. Com o posicionamento de mercado de massa detendo uma participação de 62,14% em 2024, as marcas orgânicas devem priorizar o desenvolvimento de formulações e processos de fabricação com boa relação custo-benefício. Tais estratégias são essenciais não apenas para competir com alternativas convencionais, mas também para manter a integridade de suas certificações orgânicas enquanto abordam as preocupações de acessibilidade de uma base de consumidores mais ampla.

Ceticismo de desempenho (menor duração da proteção contra odores)

As preocupações dos consumidores sobre a menor duração da eficácia dos antitranspirantes naturais, em comparação com seus equivalentes à base de alumínio, dificultam as experimentações e reduzem as compras repetidas, especialmente entre os usuários que priorizam o desempenho. Estudos clínicos que comparam antitranspirantes de lactato de alumínio e cloreto de alumínio mostram que, embora 88% dos usuários favoreçam a tolerabilidade das alternativas naturais, quase metade considera os produtos convencionais superiores no controle de odores[2]Fonte: VICTORIA UNIVERSITY OF WELLINGTON, "Comparação do novo lactato de alumínio versus antitranspirante à base de cloreto de alumínio na transpiração axilar excessiva: Primeiro estudo de coorte prospectivo", onlinelibrary.wiley.com . A orientação de avaliação de eficácia da EEMCO ressalta a importância de testes padronizados para fundamentar as alegações de desodorante. No entanto, muitas marcas orgânicas, sem recursos para ensaios clínicos aprofundados, lutam para combater o ceticismo de desempenho. A pesquisa sobre antitranspirantes naturais destaca uma escassez de respaldo científico para alegações de redução de suor à base de plantas, deixando um vazio de credibilidade que os concorrentes prontamente exploram em seu marketing. Em resposta, as marcas estão canalizando investimentos em estudos de eficácia e reformulações, ao mesmo tempo em que educam os consumidores sobre as diferentes expectativas de desempenho entre produtos orgânicos e convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: sprays dominam, bastões aceleram

Em 2024, os sprays dominam o mercado de desodorante orgânico, capturando 46,83% do segmento. Seu amplo apelo decorre da familiaridade do consumidor e da cobertura abrangente que oferecem, garantindo uma aplicação uniforme na área das axilas. Essa preferência ressalta os hábitos estabelecidos dos consumidores que priorizam conveniência e cobertura extensiva. Tais atributos são particularmente valorizados em climas úmidos, onde a proteção durante todo o dia é primordial. Os sprays são elogiados por sua facilidade de uso e pela capacidade de fornecer uma camada rápida e uniforme de desodorante. Embora formatos alternativos estejam surgindo, muitos usuários ainda se inclinam para os sprays, valorizando sua eficiência e confiabilidade. Essa posição consolidada destaca a importância duradoura dos sprays nas rotinas diárias de cuidados pessoais.

Por outro lado, os bastões estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 8,20% até 2030. Esse aumento é impulsionado principalmente por uma maior conscientização sobre sustentabilidade entre os consumidores. Muitos estão agora se inclinando para produtos que não apenas minimizam o desperdício de embalagens, mas também evitam a aplicação excessiva. Os bastões são favorecidos por sua aplicação precisa e estão cada vez mais associados a soluções de embalagem inovadoras e ecológicas, incluindo sistemas recarregáveis e tubos biodegradáveis. Além disso, os bastões ressoam com consumidores ambientalmente conscientes que buscam produtos eficazes alinhados com seus valores e que reduzam sua pegada ecológica. Estudos recentes reforçam o apelo dos bastões, demonstrando as propriedades antimicrobianas de ingredientes como o sesquicaprilato de xilitila a uma concentração de 0,35%[3]Fonte: Multidisciplinary Digital Publishing Institute, "Eficácia Desodorante do Sesquicaprilato de Xilitila Veiculado em Formulações Protótipo de Roll-on e Bastão", www.mdpi.com. Além disso, embora os formatos de roll-on sejam frequentemente agrupados com os bastões nas preferências dos consumidores, sua forte aceitação em ensaios clínicos aumenta a credibilidade de ambos os desodorantes naturais líquidos e sólidos, indo além dos sprays.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: mulheres permanecem como núcleo, homens crescem rapidamente

Em 2024, as mulheres dominaram o mercado de desodorantes orgânicos, detendo uma participação de 57,51%. Essa tendência espelha os hábitos de compra estabelecidos frequentemente observados nos corredores de beleza. As marcas adaptam suas ofertas para atender a estágios de vida femininos específicos: adolescentes se inclinam para fragrâncias suaves, mulheres grávidas priorizam formulações sem disruptores endócrinos, e consumidoras na perimenopausa buscam controle eficaz de odores hormonais. Essa segmentação ressalta o compromisso das marcas em compreender as diversas necessidades femininas. A fidelidade duradoura das mulheres aos produtos de cuidados pessoais orgânicos não apenas impulsiona o mercado, mas também fomenta um ambiente robusto para inovação e desenvolvimento de produtos.

Enquanto isso, o segmento masculino, embora menor em 2024, é o grupo de crescimento mais rápido do mercado de desodorante orgânico, com um CAGR projetado de 9,14% até 2030. Tradicionalmente, os homens hesitavam em adotar desodorantes orgânicos, duvidando de seu desempenho. No entanto, essa mentalidade está mudando, graças à influência de influenciadores de cuidados pessoais nas redes sociais e de uma cultura fitness que defende o bem-estar e os produtos naturais. Os homens estão agora posicionados para impulsionar um crescimento significativo, representando cerca de um terço da expansão do mercado até 2030. Além disso, à medida que os consumidores se inclinam para opções de higiene minimalistas e compartilhadas, os SKUs neutros em relação ao gênero estão ganhando popularidade. Essa mudança destaca a importância de estratégias de produtos masculinos e inclusivos para aproveitar as oportunidades no mercado de desodorante orgânico.

Por Categoria: massa retém volume, premium supera

Em 2024, os SKUs posicionados no mercado de massa dominaram o mercado de desodorantes orgânicos, arrecadando 62,14% do faturamento total. Seu sucesso pode ser atribuído à ampla disponibilidade em supermercados e a preços atrativos, geralmente abaixo de USD 8, tornando-os acessíveis a uma base de consumidores diversificada. Ao priorizar a acessibilidade, os fornecedores enfrentam o desafio de manter padrões rigorosos de pureza de ingredientes. Isso exige um fornecimento habilidoso e escalonamento de amidos orgânicos e óleos de sementes para atender à demanda sem inflar os custos. O segmento de massa desfruta de canais de distribuição robustos, reforçados por uma preferência consistente dos consumidores por produtos de cuidados pessoais confiáveis e cotidianos. Essa ampla disponibilidade não apenas garante vendas estáveis, mas também consolida sua posição de liderança no mercado. À medida que a concorrência se intensifica, as marcas estão cada vez mais navegando no equilíbrio entre custo-efetividade e a crescente demanda dos consumidores por transparência de ingredientes e formulações naturais.

Por outro lado, o segmento premium, com preços superiores a USD 15, está prestes a emergir como a categoria de crescimento mais rápido, com um CAGR estimado de 8,44% até 2030. Esse aumento é impulsionado por inovações como embalagens recarregáveis, que ressoam com consumidores ecologicamente conscientes. As ofertas premium destacam atributos amigáveis ao microbioma e fazem parcerias com casas de fragrâncias artesanais, criando perfis de aroma únicos que as diferenciam. Embalagens atraentes, como latas de metal e lançamentos exclusivos de fragrâncias, amplificam seu apelo, especialmente no varejo de beleza especializado, elevando os valores do carrinho de compras. Esses produtos premium atraem consumidores que valorizam luxo, eficácia e considerações éticas, permitindo que as marcas desfrutem de margens de lucro elevadas. O crescimento do segmento destaca uma mudança nas preferências dos consumidores, inclinando-se para experiências de desodorante orgânico personalizadas e sustentáveis.

Por Canal de Distribuição: o varejo físico permanece vital, o e-commerce escala

Em 2024, supermercados e hipermercados dominaram o mercado de desodorantes orgânicos, respondendo por 39,62% da receita total. Esses canais de varejo tradicionais desempenham um papel crucial na introdução de produtos a compradores de primeira viagem. Seu alto fluxo de clientes, combinado com a comercialização cruzada estratégica de itens relacionados de cuidados pessoais, frequentemente leva a compras por impulso. Os líderes de categoria estão ativamente garantindo posicionamentos secundários próximos às seções de cosméticos naturais, aumentando a visibilidade e o engajamento dos compradores. A ampla acessibilidade e conveniência desses estabelecimentos solidificam seu status como a escolha preferida dos consumidores que exploram desodorantes orgânicos. Sua presença estabelecida e a confiança que conquistaram dos compradores fornecem às marcas uma plataforma potente para fomentar a conscientização e a fidelidade dos consumidores. Embora canais mais novos estejam em ascensão, supermercados e hipermercados continuam a manter uma posição dominante na arena do varejo de cuidados pessoais.

Por outro lado, o segmento de varejo online está prestes a emergir como o canal de distribuição de crescimento mais rápido, com um CAGR robusto de 9,01% até 2030. Esse aumento pode ser atribuído a táticas avançadas de marketing digital, como publicidade algorítmica e programas de afiliados de influenciadores, que visam e engajam habilmente os principais segmentos demográficos de consumidores. Além disso, o surgimento de modelos de assinatura de reposição automática não apenas aumenta a conveniência, mas também reduz a rotatividade de clientes ao garantir disponibilidade consistente de produtos. As redes especializadas em saúde e beleza servem como plataformas vitais de construção de confiança, onde consultores treinados esclarecem os consumidores sobre logotipos de certificação e vantagens dos produtos, conectando perfeitamente os ambientes de compras físico e digital. A fusão de plataformas online com suporte personalizado e ferramentas de engajamento digital posiciona o e-commerce como um catalisador de crescimento vibrante para o mercado de desodorantes orgânicos. As marcas que aproveitam essas inovações digitais estão posicionadas para ampliar seu alcance, fortalecer os laços com os consumidores e aproveitar as perspectivas de mercado emergentes.

Análise Geográfica

Em 2024, a América do Norte detém uma participação comandante de 32,17% do mercado, um testemunho da compreensão madura de seus consumidores sobre os benefícios dos cuidados pessoais orgânicos e de uma infraestrutura de varejo bem estabelecida que defende a distribuição de produtos premium. Essa dominância regional é amplamente atribuída a uma adoção precoce de alternativas sem alumínio, impulsionada por uma população consciente da saúde e por um impulso por transparência regulatória, capacitando os consumidores a fazer escolhas informadas. Além disso, órgãos reguladores como a FDA, que supervisiona a rotulagem de cosméticos, e o USDA, que estabelece benchmarks de certificação orgânica, fortalecem o posicionamento premium do mercado enquanto mantêm padrões rigorosos de qualidade e segurança dos produtos.

A Ásia-Pacífico está em rápida ascensão, com um CAGR de 8,93% projetado até 2030. Esse aumento é impulsionado por uma classe média em expansão com renda disponível e uma maior conscientização urbana sobre a segurança dos ingredientes. Notavelmente, o mercado chinês se destaca, com mandatos governamentais que impulsionam uma rotulagem cosmética mais clara. Isso amplificou a demanda por produtos com alegações de ingredientes verificáveis e perfis de segurança robustos. Além disso, o cenário de e-commerce em expansão da região capacita marcas diretas ao consumidor, permitindo que atendam a consumidores em busca de formulações orgânicas especializadas, frequentemente ausentes dos pontos de venda convencionais.

O mercado de cuidados pessoais orgânicos da Europa desfruta de crescimento estável, impulsionado por mercados estabelecidos e endossos regulatórios como a certificação COSMOS, que reforça a confiança do consumidor. O ethos de sustentabilidade profundamente enraizado do continente não apenas alimenta a demanda por embalagens ecológicas, mas também por ingredientes de origem ética, ressoando com valores ambientais, sociais e de governança mais amplos. Enquanto isso, a América do Sul e o Oriente Médio e África estão à beira de uma oportunidade em expansão. Aqui, a urbanização e o aumento da renda disponível estão expandindo o mercado de produtos de cuidados pessoais orgânicos premium. No entanto, desafios como sensibilidade ao preço e uma infraestrutura de distribuição incipiente moderam o ritmo de crescimento.

Cenário Competitivo

O mercado de desodorantes orgânicos é moderadamente concentrado, permitindo que marcas emergentes conquistem participação de mercado por meio de inovação e posicionamento direcionado. Enquanto isso, os players estabelecidos aproveitam sua escala de distribuição e reconhecimento de marca para obter vantagem competitiva. Os padrões estratégicos destacam duas táticas principais: as corporações multinacionais estão adquirindo marcas orgânicas bem-sucedidas para aprimorar seus portfólios premium, enquanto as marcas independentes estão usando modelos diretos ao consumidor para fomentar relacionamentos com clientes e contornar os obstáculos tradicionais do varejo. As aquisições da Unilever da Schmidt's Naturals e da Wild ressaltam essa estratégia centrada em aquisições, e marcas como a Native, adquirida pela P&G, demonstram como uma postura orgânica pode abrir caminho para uma entrada bem-sucedida no mercado premium.

Existem oportunidades inexploradas em segmentos demográficos como a higiene masculina e formulações especializadas que atendem a sensibilidades específicas da pele ou condições climáticas, áreas onde os produtos convencionais frequentemente ficam aquém. Os novos entrantes estão recorrendo cada vez mais à ciência do microbioma e às embalagens sustentáveis como principais diferenciais. Eles também estão forjando laços diretos com os clientes por meio de serviços de assinatura e estratégias de formulação personalizadas.

A adoção de tecnologia está se inclinando mais para a inovação de ingredientes do que para a automação de fabricação. As marcas bem-sucedidas estão canalizando investimentos em pesquisa clínica, com o objetivo de validar suas alegações de eficácia e combater o ceticismo de desempenho, um obstáculo para o crescimento do mercado. As atividades de patentes destacam um foco em inovações, particularmente em métodos que combatem odores persistentes usando composições enzimáticas e técnicas de mitigação de biofilme.

Líderes do Setor de Desodorante Orgânico

Unilever PLC

Procter & Gamble Co

Colgate-Palmolive Co

Beiersdorf AG

Weleda AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Blessed Beez lançou sua nova linha de desodorantes 100% naturais e orgânicos, oferecendo fragrâncias como Gerânio, Rosa Branca, Lavanda e Laranja Doce. Esses produtos estão disponíveis para compra no Reino Unido e em outras plataformas. O lançamento destaca o compromisso da marca em fornecer soluções de cuidados pessoais ecológicas e amigáveis à pele, atendendo à crescente demanda por produtos sustentáveis no mercado.

- Junho de 2025: Francesco Palmieri introduziu um novo desodorante feito com ingredientes naturais nos Estados Unidos. Este lançamento está alinhado com a crescente preferência dos consumidores por produtos de cuidados pessoais naturais e sem produtos químicos, enfatizando o foco da marca em ofertas conscientes em relação à saúde.

- Abril de 2025: A Kafx Body, um player do mercado, lançou seu novo desodorante de melancia, elaborado a partir de ingredientes naturais. O produto foi desenvolvido para atrair consumidores que buscam fragrâncias refrescantes e frutadas, ao mesmo tempo em que aborda a necessidade de opções de desodorante naturais e eficazes.

- Agosto de 2024: A Nectar Botanicals estreou sua manteiga de desodorante orgânica e natural, disponível nas fragrâncias Jasmim e Lima. Este Desodorante Natural Sem Bicarbonato de Sódio apresenta uma delicada combinação de absoluto de jasmim e óleo essencial de lima cítrico, garantindo que você se sinta fresco e confiante ao longo do dia. O lançamento do produto reflete a dedicação da marca em oferecer alternativas inovadoras e suaves para indivíduos com pele sensível.

Escopo do Relatório Global do Mercado de Desodorante Orgânico

| Sprays |

| Bastões |

| Roll-Ons |

| Outros |

| Mulheres |

| Homens |

| Unissex |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sprays | |

| Bastões | ||

| Roll-Ons | ||

| Outros | ||

| Por Usuário Final | Mulheres | |

| Homens | ||

| Unissex | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de desodorantes orgânicos em 2025?

O tamanho do mercado de desodorantes orgânicos é de USD 7,08 bilhões em 2025.

Qual é a taxa de crescimento esperada para desodorantes orgânicos até 2030?

A categoria tem projeção de se expandir a um CAGR de 6,32% de 2025 a 2030.

Qual tipo de produto cresce mais rapidamente durante o período de previsão?

Os formatos de bastão registrarão o CAGR mais alto de 8,20%, impulsionados por embalagens recarregáveis e aplicação precisa.

Por que a Ásia-Pacífico é considerada a principal região de crescimento?

O fortalecimento da renda disponível, as rígidas leis de rotulagem chinesas e a alta penetração do e-commerce conferem à Ásia-Pacífico a perspectiva de CAGR mais alta de 8,93%.

Página atualizada pela última vez em: