Tamanho e Participação do Mercado de Optoacopladores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

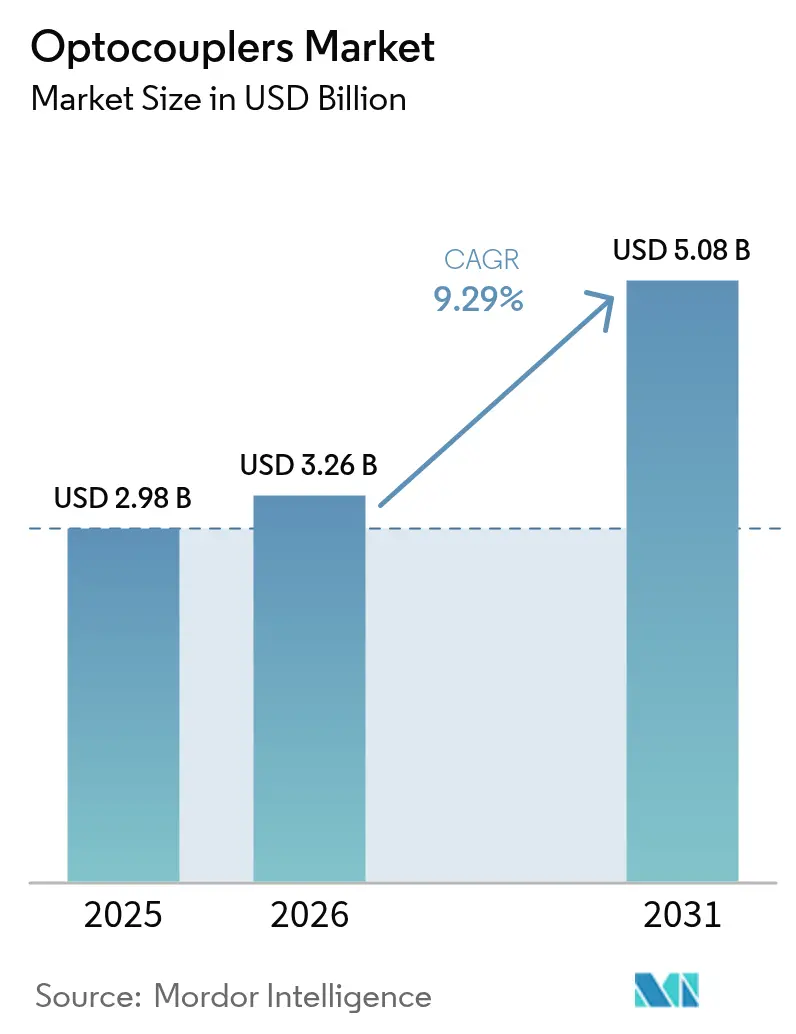

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

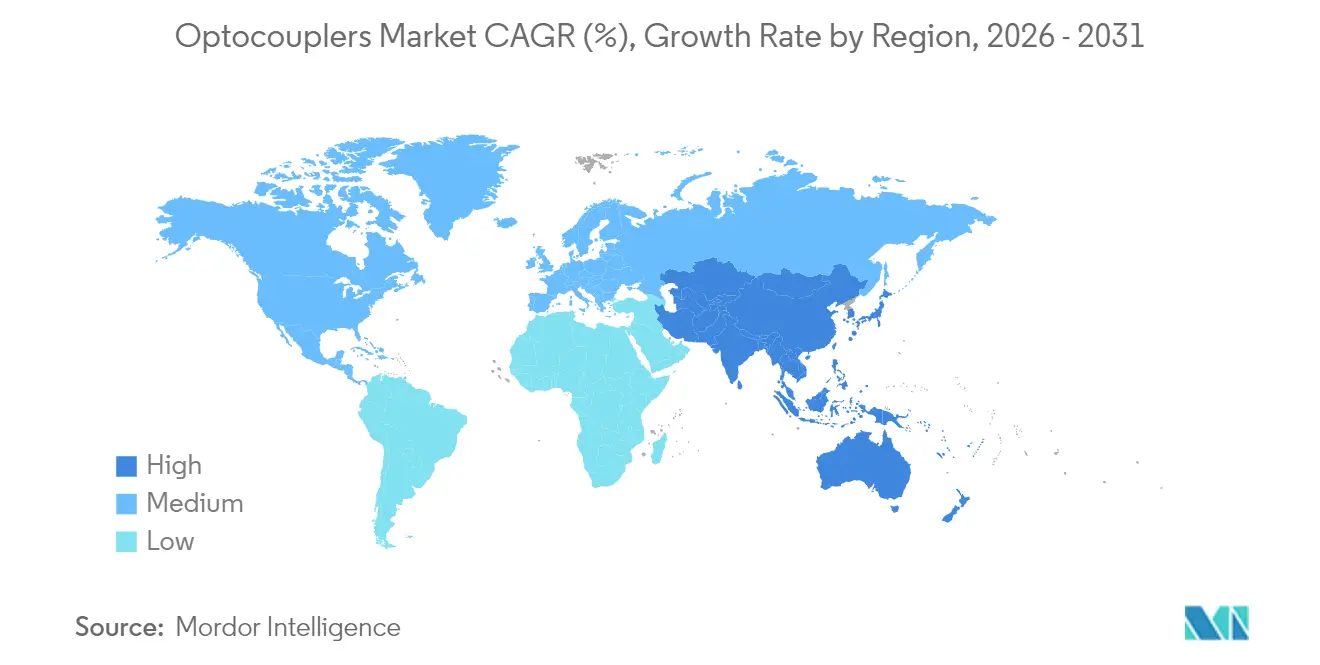

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

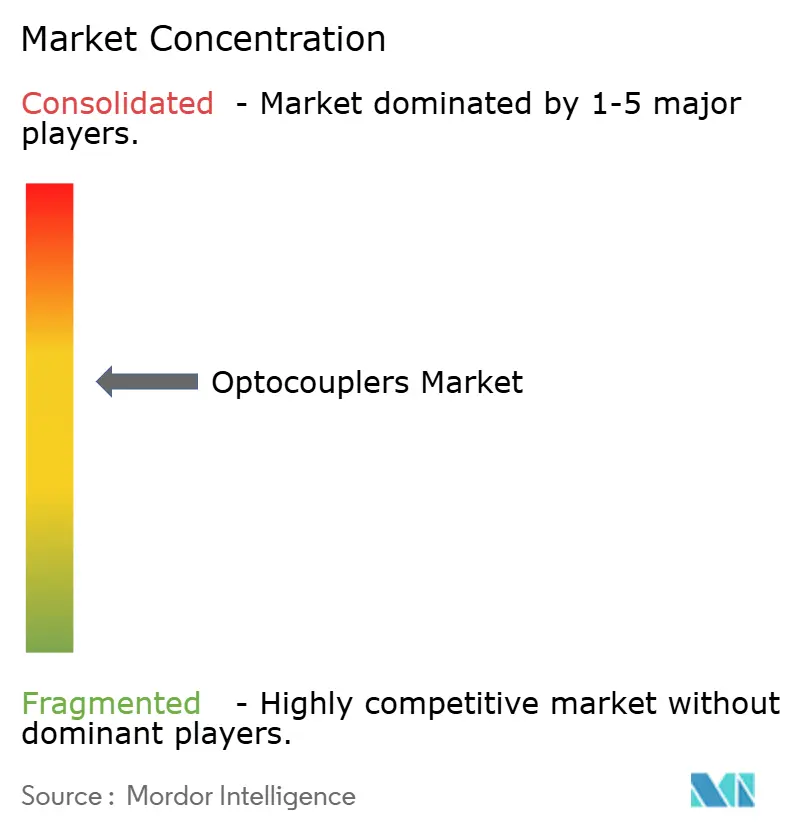

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optoacopladores pela Mordor Intelligence

O tamanho do mercado de optoacopladores foi avaliado em USD 2,98 bilhões em 2025 e estima-se que cresça de USD 3,26 bilhões em 2026 para atingir USD 5,08 bilhões até 2031, a uma CAGR de 9,29% durante o período de previsão (2026-2031). A crescente eletrificação de veículos, o aumento dos retrofits de automação e as regulamentações mais rígidas de segurança funcional mantêm coletivamente a demanda resiliente, mesmo que os isoladores digitais pressionem por ganhos de projeto. Os fornecedores estão aperfeiçoando os materiais de LED e os projetos de embalagem, de modo que os dispositivos tolerem temperaturas de junção de 150 °C, um limiar cada vez mais comum em inversores de tração baseados em SiC. Variantes de porta lógica de alta velocidade são agora fundamentais onde dispositivos GaN e SiC comutam acima de 100 kHz, enquanto as peças tradicionais de fototransistor continuam a apoiar ciclos de manutenção industrial sensíveis ao custo. Regionalmente, a América do Norte sustenta a demanda de substituição, enquanto os fabricantes da Ásia-Pacífico estão ampliando novas linhas para atender à eletrônica de consumo, módulos de potência para VEs e expansões de infraestrutura 5G.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos de fototransistor lideraram com 31,85% de participação na receita em 2025; os optoacopladores de porta lógica de alta velocidade têm previsão de avançar a uma CAGR de 10,31% até 2031.

- Por contagem de canais, as peças de canal único detinham 41,05% da participação de mercado de optoacopladores em 2025, enquanto as configurações de 4 canais têm projeção de crescer a uma CAGR de 10,52% até 2031.

- Por classificação de isolamento, a classe de 2,5 - 5 kVrms representou 49,45% do tamanho do mercado de optoacopladores em 2025; as peças classificadas acima de 5 kVrms se expandirão a uma CAGR de 11,86% durante o período de previsão.

- Por usuário final, a automação industrial capturou 28,05% da participação na receita em 2025; o setor automotivo e de e-mobilidade está configurado para crescer mais rapidamente, a uma CAGR de 11,48% até 2031.

- Por geografia, a América do Norte liderou com 44,25% de participação no tamanho do mercado de optoacopladores em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, a uma CAGR de 12,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Optoacopladores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente em trens de força híbridos e totalmente elétricos | +2.10% | Global, com concentração na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescente automação de fábricas e retrofits da Indústria 4.0 | +1.80% | APAC como núcleo, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Implementações de estações-base habilitadas por 5G impulsionando a demanda por isolamento de energia | +1.40% | Global, liderada pela China, Coreia do Sul, Estados Unidos | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos de potência GaN/SiC impulsionando optoacopladores de alta velocidade | +1.20% | América do Norte e Europa, expandindo-se para APAC | Médio prazo (2-4 anos) |

| Pressão regulatória para segurança funcional (ISO 26262, IEC 60747-5-5) | +0.90% | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Surgimento de arquiteturas de disjuntores de estado sólido | +0.80% | Mercados industriais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente em trens de força híbridos e totalmente elétricos

Os veículos elétricos requerem isolamento galvânico entre os pacotes de baterias de 800 V e os domínios de controle de 12 V, de modo que as arquiteturas de VE incorporam números maiores de optoacopladores de alta tensão certificados conforme a IEC 60747-5-5.[1]onsemi, "Soluções de MOSFET SiC e Driver de Gate para Veículos Elétricos de Alta Tensão," onsemi.com As unidades de desconexão de bateria combinam cada vez mais JFETs SiC com optoacopladores de porta lógica para reduzir os tempos de eliminação de falhas, e as estações de carregamento rápido necessitam de vários canais de acionamento de gate isolados por módulo de potência. As diretrizes de fornecimento dos OEMs automotivos agora estipulam imunidade mínima a transientes em modo comum acima de 20 kV/µs, uma faixa de desempenho que favorece os optoacopladores com estruturas de blindagem interna otimizadas. À medida que as vendas globais de VEs totalmente elétricos se aproximam de 20 milhões de unidades até 2030, espera-se que o mercado de optoacopladores envie volumes maiores de dispositivos classificados acima de 5 kVrms.

Crescente automação de fábricas e retrofits da Indústria 4.0

Os controladores lógicos programáveis legados e os acionamentos de motores permanecem com optoacopladores porque os pares LED-fototransistor exibem excelente rejeição de ruído em instalações repletas de inversores e servos. As atualizações para sensores inteligentes e controladores de borda conectados à nuvem frequentemente retêm a topologia de isolamento original, de modo que a atividade de modernização acrescenta novos canais sobre a base instalada. Os fornecedores agora oferecem pacotes de montagem em superfície multicanais que reduzem a área da PCB em 40%, um recurso essencial para armários de controle densamente compactados. Os fabricantes asiáticos lideram essa onda de retrofitting à medida que os incentivos governamentais priorizam melhorias de produtividade nos setores têxtil, metalúrgico e de manufatura discreta.[2]Renesas Electronics, "Nota de Aplicação sobre Envelhecimento de LED de Optoacoplador e Degradação de CTR," renesas.com

Implementações de estações-base habilitadas por 5G impulsionando a demanda por isolamento de energia

As redes de acesso via rádio que implantam arranjos MIMO massivo intensificam a necessidade de fontes de polarização CC isoladas posicionadas ao lado dos amplificadores de potência de RF. Os optoacopladores suportam os fortes campos eletromagnéticos gerados pelos transmissores de 3,5 GHz e 26 GHz melhor do que alguns isoladores capacitivos, porque o seu canal óptico é imune ao acoplamento por campo elétrico. Os operadores chineses, isoladamente, instalaram mais de 700.000 novos sites de macro 5G durante 2024, cada um contendo múltiplos trilhos de conversores fly-back isolados que tipicamente utilizam optoacopladores de porta lógica para regulação do lado primário.[3]Fibre Systems, "A Implementação da Infraestrutura 5G na China Acelera a Demanda por Componentes Ópticos," fibre-systems.com O curto ciclo de implantação significa que a demanda por volume permanecerá elevada até 2027.

Proliferação de dispositivos de potência GaN/SiC impulsionando optoacopladores de alta velocidade

Os comutadores de banda larga ampla acionam transições de comutação brusca acima de 600 V/ns, submetendo os dispositivos de isolamento a estresse. Os optoacopladores de alta velocidade com atraso máximo de propagação de 50 ns se alinham mais naturalmente com esses semicondutores do que os tipos de fototransistor mais lentos. Os projetos de referência da Infineon Technologies para disjuntores de estado sólido ilustram estágios de acionamento de gate que dependem de optoacopladores de 10 MBd para atingir isolamento de falhas em microssegundos.[4]Infineon Technologies, "Projetos de Referência de Disjuntores de Estado Sólido," infineon.com Os testes de gradiente de temperatura mostram aceleração do tempo de vida do LED, de modo que os fornecedores estão testando emissores baseados em AlGaInP para retardar a deterioração luminosa a 175 °C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desgaste do LED e degradação de CTR ao longo da vida útil | -1.30% | Global | Longo prazo (≥ 4 anos) |

| Desafios de gerenciamento térmico acima de 150 °C de junção | -0.90% | Aplicações industriais e automotivas globalmente | Médio prazo (2-4 anos) |

| Concorrência de isoladores digitais (capacitivos e magnéticos) | -1.10% | América do Norte e Europa, principalmente | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos na Ásia para pastilhas de LED | -0.70% | Global, com maior impacto nos OEMs ocidentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desgaste do LED e degradação de CTR ao longo da vida útil

A transferência fotônica depende da eficiência do emissor; à medida que os LEDs envelhecem, a relação de transferência de corrente cai abaixo dos mínimos especificados na folha de dados, forçando a diminuição da potência nominal ou a substituição programada. Estudos de envelhecimento acelerado mostram 25% de perda de CTR após 10.000 horas de operação a 125 °C, o que em inversores de tração automotiva equivale a aproximadamente quatro anos de serviço. Os projetistas, portanto, superdimensionam os LEDs ou aumentam a corrente de acionamento, ambos aumentando a dissipação de energia e reduzindo a eficiência geral do sistema.

Concorrência de isoladores digitais (capacitivos e magnéticos)

Os isoladores capacitivos e magnéticos da Analog Devices e da Silicon Labs suportam taxas de dados de 150 MBd enquanto consomem menos de 5 mW por canal durante o estado ocioso, características atraentes em produtos médicos e de consumo alimentados por bateria.[5]Analog Devices, "Isoladores Digitais vs. Optoacopladores: Comparação de Desempenho," analog.com Em muitos inversores de controle de motor, no entanto, a exposição a transientes em modo comum acima de 25 kV/µs ainda inclina a balança em favor dos optoacopladores, porque os isoladores digitais requerem anéis de guarda e pilhas de PCB elaboradas para atingir robustez semelhante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes de Alta Velocidade Impulsionam a Inovação

A classe de fototransistor controlou 31,85% da receita de 2025 no mercado de optoacopladores. Embora o volume permaneça alto para entradas de lógica industrial e malhas de realimentação de fontes de alimentação, seu crescimento é modesto. Os tipos de porta lógica de alta velocidade estão acompanhando uma CAGR de 10,31% e, até 2031, representarão uma fatia consideravelmente maior do tamanho do mercado de optoacopladores, à medida que os OEMs de 5G, veículos elétricos e inversores para energia renovável se voltam para atrasos de propagação inferiores a 100 ns. Os optoacopladores de acionamento de gate de IGBT e MOSFET de potência agora integram circuitos de grampeamento Miller e detecção de dessaturação, substituindo comparadores discretos e reduzindo a contagem de BOM.

As opções emergentes de foto-SCR e foto-TRIAC atendem a relés de estado sólido em mercados de eletrodomésticos e AVAC, enquanto os optoacopladores fotovoltaicos produzem tensões de acionamento de gate sem fontes de polarização auxiliares, uma característica atraente para chaves de lado alto isoladas em micro-inversores solares. O TLP3640A da Toshiba, certificado conforme a EN IEC 60747-5-5, demonstra como as credenciais de conformidade impulsionam a adoção em cenários de segurança funcional. Os fornecedores continuam a investir em composições químicas proprietárias de LED que duplicam a saída luminosa para a mesma corrente de acionamento, prolongando a vida útil e mitigando a degradação de CTR.

Por Contagem de Canais: A Densidade de Integração Aumenta

As unidades de canal único mantiveram 41,05% de participação no mercado de optoacopladores em 2025, pois os cartões de E/S de CLPs legados e os controladores fly-back de fontes de alimentação off-line dependem fortemente do isolamento um para um. No entanto, os dispositivos de 4 canais têm previsão de crescer 10,52% ao ano até 2031, refletindo o esforço dos projetistas para reduzir as dimensões da placa em acionamentos de servo multieixos e módulos de gerenciamento de bateria. Os pacotes de canal duplo facilitam os links de comunicação bidirecional em transceivers RS-485, enquanto os arranjos de seis e oito canais atendem aos inversores de motor trifásico, permitindo o acionamento simultâneo do lado alto e do lado baixo por fase.

Os ganhos de densidade não são isentos de compromissos; o acoplamento térmico entre canais eleva a temperatura de junção interna do LED, de modo que os projetistas de embalagens empregam molduras de cobre e cavidades moldadas para dissipar o calor. O setor de optoacopladores oferece cada vez mais opções multicanais compatíveis com pinos, com pinos de habilitação independentes e saídas de falha de coletor aberto, tornando a migração simples. Os integradores de sistema que aproveitam densidades de canal mais altas muitas vezes alcançam economias de área de PCB de até 18%, crucial em carregadores embarcados de VE de alta potência.

Por Tensão de Isolamento: A Necessidade de Classificações Mais Altas Acelera

Os dispositivos classificados em 2,5 - 5 kVrms representaram 49,45% da receita em 2025 no mercado de optoacopladores, refletindo as faixas de tensão convencionais industriais e automotivas. No entanto, aplicações que superam barramentos de bateria de 800 V ou inversores de string solar de 1.200 V agora exigem peças testadas a 8 kVrms ou superior. Essa fatia acima de 5 kVrms está crescendo 11,86% ao ano e representará uma parcela de dois dígitos do tamanho do mercado de optoacopladores até 2031.

Os fornecedores validam os pacotes para suportar surtos de impulso de 10 kV e fornecem espaçamento de escoamento de 20 mm em pacotes SO de corpo largo. A Scientific Reports detalhou optoacopladores com substrato LTCC que mantiveram o isolamento em ciclos de 250 °C a 7 kVrms, ilustrando a pesquisa que tende para substratos cerâmicos com mínima incompatibilidade de expansão térmica. Em contrapartida, a eletrônica de consumo, como carregadores de smartphones, continua escolhendo peças com ≤ 2,5 kVrms para minimizar o custo e a altura da placa na direção z.

Por Usuário Final: A Mobilidade Eletrificada Ganha Impulso

A automação industrial e o controle de movimento detinham 28,05% de participação na receita em 2025, reforçando o núcleo estável do mercado de optoacopladores constituído por CLPs, acionamentos de inversores e controladores de robôs. O crescimento nesse segmento acompanha os investimentos de fábrica em manutenção preditiva e atualizações de servo motores, mas sua CAGR fica abaixo da média do mercado. O setor automotivo e de e-mobilidade, por outro lado, tem previsão de CAGR de 11,48%, impulsionado pelos volumes de veículos totalmente elétricos e híbridos plug-in e pelo transbordamento da demanda auxiliar para carregadores rápidos, inversores de eixo elétrico e conversores CC-CC.

As aplicações de energia e potência, incluindo inversores de string solar, conversores de turbinas eólicas e links HVDC, estão adotando optoacopladores de porta lógica com grampeadores Miller ativos para suportar módulos SiC operando a 1,7 kV. As implantações em telecomunicações/datacom apresentam peças de alta velocidade para reguladores buck síncronos dentro de transceivers ópticos de 400 G, enquanto os equipamentos de imagem médica continuam a exigir dispositivos tolerantes à radiação com correntes de fuga garantidas abaixo de 1 µA. Esses requisitos diversos reforçam o amplo escopo do mercado de optoacopladores nos verticais industrial, automotivo, energético, de comunicações e de saúde.

Análise Geográfica

A América do Norte dominou a receita de 2025 com uma participação de 44,25% no mercado de optoacopladores, pois os programas de eletrificação de veículos, as atualizações aeroespaciais e as construções de equipamentos semicondutores mantiveram a demanda vibrante. Os OEMs se beneficiam de um ecossistema local que abrange o crescimento de pastilhas de LED no Arizona até a montagem no corredor de Baja no México. Os incentivos econômicos, como a Lei CHIPS dos EUA, reforçarão ainda mais a capacidade doméstica de optoeletrônica, potencialmente reduzindo os prazos de entrega para os clientes regionais.

A Europa vem em seguida, impulsionada por mandatos rígidos de segurança funcional e uma forte concentração de empresas de automação industrial na Alemanha, Itália e França. As metas climáticas da UE incentivam as plataformas de VE de 800 V e os sistemas de armazenamento de energia renovável, cada um exigindo isolamento de múltiplos kVrms. O compromisso da região com a fabricação com neutralidade de carbono apoia a substituição de relés eletromecânicos por alternativas de estado sólido opticamente isoladas. No entanto, o crescimento moderado do PIB modera a expansão total de unidades.

A Ásia-Pacífico está em uma trajetória de CAGR de 12,25% e fechará rapidamente a diferença de participação. A agressiva implementação do 5G pela China, as extensas cadeias de suprimentos de eletrônica de consumo e a crescente produção de VEs impulsionam enormes requisitos de volume, enquanto os incumbentes japoneses aproveitam seu know-how de processo para fornecer optoacopladores de alta confiabilidade para exportações de automação de fábrica. As fábricas de memória da Coreia do Sul executam rigorosos ciclos de atualização de equipamentos; cada novo stepper de EUV contém dezenas de canais de isolamento. Os programas de incentivo vinculados à produção da Índia começaram a atrair linhas de fatiamento de pastilhas de LED e montagem de back-end, diversificando a base de suprimentos da região.

Panorama regulatório

Os optoacopladores vendidos para equipamentos automotivos, industriais, de energia e de telecomunicações são moldados por normas obrigatórias de isolamento e segurança, notadamente a IEC 60747-5-5 (optoisoladores) e os requisitos de coordenação de isolamento previstos na IEC 60664-1, além de regimes de segurança de equipamentos finais, como a IEC 62368-1. Em projetos orientados pela segurança funcional, as evidências de conformidade são frequentemente sustentadas por certificações de terceiros (por exemplo, listagens VDE, UL e CSA em componentes de isolamento reforçado) que condicionam a qualificação para inversores de tração, carregadores de bordo e acionamentos industriais onde os transientes de modo comum são elevados.

As políticas comerciais e de localização também afetam o abastecimento e os custos. A Índia notificou formalmente o Electronics Component Manufacturing Scheme (ECMS) em 8 de abril de 2025, e o Orçamento da União 2026-27 aumentou sua dotação para INR 40.000 crore, reforçando os incentivos à localização de componentes e à montagem em backend, ao mesmo tempo em que exige aderência às condições do esquema e a auditorias. Na Europa, uma medida de implementação do Conselho da União Europeia, de 25 de junho de 2026, converteu compromissos tarifários vinculados ao Quadro de Comércio UE-EUA de 2025 em medidas vinculantes, criando um cenário mais estruturado para os fluxos transfronteiriços de componentes eletrônicos após um período de volatilidade tarifária anterior.

Análise da cadeia de valor

A cadeia de valor dos optoacopladores começa com materiais semicondutores compostos e ópticos (wafers/dies epitaxiais de LED, leadframes, compostos de moldagem e encapsulantes ópticos), passando depois para a fabricação de dispositivos e os processos de backend que impulsionam a diferenciação dos optoacopladores: fixação do die, wire bonding, alinhamento óptico, moldagem e testes de alta tensão conforme normas como a IEC 60747-5-5. IDMs e fornecedores especializados distribuem por meio de contato direto com OEMs para programas automotivos e industriais, e por meio de distribuidores de linha ampla para manutenção industrial e projetos de fontes de alimentação. Os ciclos de qualificação, incluindo o AEC-Q102 para peças de grau automotivo, atuam como etapa condicionante antes dos aumentos de volume.

Os pontos de estrangulamento tendem a surgir onde componentes únicos ou alternativas qualificadas são escassos, e onde os produtos a jusante exigem longas janelas de validação. A Sensata Technologies destacou essa fragilidade ao divulgar, em fevereiro de 2025, uma interrupção no fornecimento de relés de estado sólido de saída CC Crydom devido à obsolescência de um componente optoacoplador, o que forçou uma validação de substituição; até março de 2025, a produção foi retomada para várias famílias após a conclusão das validações. O episódio reflete a realidade mais ampla da cadeia de fornecimento de semicondutores, também apontada pela OCDE (junho de 2025) em relação a estrangulamentos e volatilidade, levando os OEMs a adotar dupla fonte no nível de componentes, fixar antecipadamente alternativas qualificadas e melhorar a rastreabilidade a nível de peça para construções críticas de segurança.

Cenário Competitivo

Incumbentes como Broadcom, ON Semiconductor, Texas Instruments, Vishay, Renesas e Toshiba detêm coletivamente a maior parte da capacidade de montagem de back-end, enquanto players de nicho como Isocom, CT Micro e Standex Electronics se especializam em variantes de embalagens personalizadas ou resistentes à radiação. A pressão competitiva provém principalmente dos fornecedores de isoladores digitais — Analog Devices, Silicon Labs e Skyworks —, cujos produtos capacitivos e magnéticos prometem taxas de dados mais altas e menor consumo de energia. A tendência força os fornecedores de optoacopladores a acelerar o desenvolvimento de famílias de porta lógica de alta velocidade que fechem a lacuna de desempenho sem sacrificar a imunidade óptica inerente.

Os movimentos estratégicos evidenciam esse pivô. A aquisição pela ON Semiconductor, em 2025, dos ativos de JFET SiC da Qorvo por USD 115 milhões expande seu portfólio de acionadores de gate, permitindo soluções integradas de optoacoplador mais SiC para desconexões de bateria em VEs. A Vishay introduziu seu optoacoplador duplex VOIH72A de 25 MBd com E/S digital e CMTI garantido de 60 kV/µs, atendendo a projetos de inversores de tração. A Toshiba lançou pacotes SO16-W qualificados para automotivo que atendem a 8 mm de espaçamento de escoamento conforme a IEC 60664, consolidando sua reputação entre os OEMs japoneses.

Os registros de propriedade intelectual revelam áreas de foco: composições químicas de LED de alta temperatura, estruturas de guia de onda óptico reduzindo o atraso de propagação e integração de circuitos de detecção de sobrecorrente em drivers de gate de optoacopladores. A vulnerabilidade da cadeia de suprimentos continua sendo uma preocupação porque o crescimento de epi-pastilhas para LEDs de AlGaAs ainda está concentrado na China e em Taiwan. No entanto, os fabricantes de dispositivos integrados ocidentais estão repatriando volumes limitados para mitigar o risco geopolítico, investindo em linhas piloto de semicondutores compostos no Texas e na Saxônia.

Líderes do Setor de Optoacopladores

Broadcom Inc.

ON Semiconductor Corporation

Texas Instruments Incorporated

Vishay Intertechnology Inc.

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para projetos está se expandindo onde plataformas de tensão mais alta e requisitos mais rigorosos de distância de fuga/isolamento colidem com eletrônica de potência de espaço restrito, particularmente em arquiteturas de veículos elétricos de 800 V e inversores solares de alta tensão. A atividade recente de produtos aponta nessa direção: a Vishay introduziu os dispositivos VOWA617A e VOWA618A, qualificados AEC-Q102, em maio de 2026, com 11 mm de distância de fuga e isolamento para aplicações automotivas e solares, seguidos pelo VOLA617A em junho de 2026 para apoiar necessidades de isolamento galvânico em arquiteturas de bateria de 800 V. Esses lançamentos alinham-se com uma tendência mais amplacom uma mudança mais ampla para classes de isolamento mais elevadas (acima de 5 kVrms) e credenciais de isolamento reforçado que ajudam os fornecedores a defender a escolha de optoacopladores frente a isoladores digitais capacitivos e magnéticos em ambientes de comutação ruidosos.

Uma segunda área de oportunidade é a de interfaces de alta velocidade e alto CMTI para estágios de potência de banda larga (wide-bandgap) e malhas de controle de comutação rápida, onde os optoacopladores estão sendo projetados para maior imunidade a transientes e footprints de montagem em superfície menores. O caso de uso é mais visível em inversores de tração, carregadores de bordo, acionamentos servo industriais e projetos emergentes de disjuntores de estado sólido, que priorizam desempenho robusto em modo comum e artefatos de certificação de segurança para qualificação. No lado da oferta, incentivos que aprofundam a manufatura eletrônica, como o quadro ECMS da Índia (notificado em abril de 2025 e ampliado no orçamento de 2026-27), apoiam capacidade adicional de montagem em backend, teste e serviços de qualificação para optoacopladores e componentes de isolamento adjacentes em cadeias de fornecimento focadas na Ásia.

Desenvolvimentos recentes do setor

- Julho de 2026: a Vishay Intertechnology apresentou o optoacoplador automotivo de alta velocidade VOMHA43A, de 1 MBd, em um encapsulamento SOP-5 de 3,6 mm de largura, voltado para eletrônica automotiva de espaço restrito. A combinação de alta imunidade a transientes de modo comum e um footprint compacto favorece o posicionamento mais denso de canais de isolamento em projetos de gerenciamento de bateria e conversão de energia.

- Maio de 2026: a Vishay Intertechnology lançou os optoacopladores VOWA617A e VOWA618A, qualificados AEC-Q102, com distâncias de fuga e isolamento de 11 mm para veículos elétricos e inversores solares. O lançamento atende às necessidades de isolamento reforçado ligadas a plataformas de tensão mais alta e ajuda os optoacopladores a manter seu papel onde a certificação e a geometria de isolamento são critérios decisivos de seleção.

- Dezembro de 2024: a Toshiba anunciou o optoacoplador de saída MOSFET TLP3640A, certificado conforme a EN IEC 60747-5-5, para projetos automotivos e de automação industrial centrados em segurança funcional. Ofertas alinhadas à certificação, como essa, melhoram a confiança no design-in para programas regulados por segurança e reduzem os ciclos de qualificação para OEMs que exigem desempenho de isolamento documentado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange optoacopladores usados para transmitir sinais elétricos através de uma barreira de isolamento, tipicamente por meio de uma entrada de LED e um estágio de saída fotossensível, sendo dimensionado em termos de receita em todas as principais demandas de uso final.

Exclusões de escopo: excluímos soluções de isolamento adjacentes que não sejam optoacopladores (como isoladores digitais capacitivos ou magnéticos) e também excluímos LEDs ou fotodiodos discretos vendidos fora de um encapsulamento de optoacoplador.

Visão geral da segmentação

- Por Tipo de Produto

- Fototransistor

- Fotodarlington

- Foto-SCR

- Foto-TRIAC

- Optoacoplador de Porta Lógica de Alta Velocidade

- Optoacoplador de Acionamento de Gate de IGBT/MOSFET de Potência

- Outros Tipos de Produto (Fotovoltaico, Analógico, etc.)

- Por Contagem de Canais

- 1 Canal

- 2 Canais

- 4 Canais

- 6 Canais e 8 Canais

- Por Classificação de Tensão de Isolamento

- Menor ou Igual a 2,5 kVrms

- 2,5 - 5 kVrms

- Maior que 5 kVrms

- Por Setor do Usuário Final

- Automotivo e E-Mobilidade

- Automação Industrial e Controle de Movimento

- Energia e Potência (Renováveis, Rede)

- Eletrônica de Consumo e Eletrodomésticos

- Telecomunicações e Datacom

- Equipamentos de Saúde

- Outros Setores do Usuário Final (Aeroespacial, Defesa, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental é utilizado para construir a base factual e realizar verificações de consistência antes do início de qualquer modelagem, de modo que começamos com estatísticas públicas que descrevem a produção eletrônica e os padrões comerciais. As fontes em que nos baseamos incluem, por exemplo, a UN Comtrade para fluxos transfronteiriços de semicondutores e componentes eletrônicos, a World Semiconductor Trade Statistics para a direção da demanda por categoria, e agências estatísticas nacionais, como o US Census Bureau, para indicadores industriais e eletrônicos.

Para conectar a demanda a aplicações reais, também analisamos referências técnicas e regulatórias que moldam o uso e a qualificação, como a cobertura de normas de segurança da IEC e da UL para isolamento, além de publicações do IEEE e outras revisadas por pares que discutem tendências de desempenho de optoacopladores. Relatórios anuais de empresas, apresentações de resultados e literatura de produtos foram usados para entender a composição do portfólio e a exposição a mercados finais. Também utilizamos assinaturas pagas para dados financeiros de empresas e bases de dados de patentes para verificar cronogramas de lançamento de novos dispositivos. Esses são exemplos ilustrativos, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para testar os impulsionadores de demanda por trás dos componentes de isolamento e, em seguida, traduzir esses impulsionadores em premissas realistas de adoção e precificação. Conversamos com uma combinação de fornecedores de componentes, distribuidores e engenheiros e compradores das cadeias de valor industrial, automotiva, de eletrônicos de consumo e de comunicações, com cobertura equilibrada entre APAC, EMEA e Américas para refletir onde os optoacopladores são fabricados e consumidos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 21% | APAC: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 23% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 56% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que a produção eletrônica, os grupos de demanda por aplicação e os movimentos comerciais são usados para reconstruir o gasto endereçável em optoacopladores por região, sendo depois dividido por famílias de dispositivos comuns e intensidade de uso final. O modelo é então corroborado com aproximações bottom-up seletivas, como o ASP amostrado multiplicado pela demanda unitária estimada por aplicação, verificações do canal de distribuidores e uma consolidação limitada de receitas de fornecedores, para identificar contagens em excesso ou lacunas ausentes.

Alguns insumos práticos impulsionam a maior parte dos cálculos, incluindo a composição das classificações de tensão de isolamento, a contagem média de canais por projeto, os ciclos de substituição típicos em sistemas industriais e automotivos, e a participação de projetos que ainda optam por optoacopladores em vez de abordagens de isolamento mais recentes. Também acompanhamos a evolução dos preços por classe de encapsulamento (por exemplo, tipos padrão de fototransistor versus variantes de saída lógica mais rápidas), já que pequenas variações de ASP podem mover o mercado total. Para a previsão, aplica-se análise de cenários em torno do crescimento da produção do mercado final, da intensidade da eletrificação e dos gastos com automação industrial, e esses cenários são filtrados de acordo com as expectativas dos entrevistados quanto a pipelines de design-in e cronogramas de qualificação. Quando a visibilidade bottom-up é fraca em regiões menores ou aplicações de nicho, a lacuna é tratada por meio de alocação baseada em razões, usando indicadores de produção de uso final e sinais de dependência de importação, sendo depois reconciliada com o total global.

Validação de dados e ciclo de atualização

Os resultados são verificados de forma cruzada com sinais independentes, como a direção dos embarques regionais de eletrônicos, os movimentos do valor comercial e se a precificação implícita se situa dentro de faixas realistas discutidas por profissionais do setor. Se uma região apresentar um pico incomum, verificamos novamente o momento cambial, os pesos dos segmentos e se algum uso final está sendo contado em duplicidade antes de dar seguimento aos números.

Segue-se uma revisão em múltiplas etapas, na qual premissas, fórmulas e totais intermediários são verificados por outro analista, e depois a visão final é revisada quanto à consistência entre capítulos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes interrupções no fornecimento, mudanças regulatórias ligadas a normas de isolamento ou choques notáveis de demanda nos setores automotivo e industrial. Antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atualizada.

Estimativa de mercado de optoacopladores da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para optoacopladores podem parecer muito distantes entre si, mesmo quando todos se referem ao isolamento de sinal, porque pequenas escolhas de escopo e de timing alteram rapidamente o total. As diferenças geralmente decorrem do que é contabilizado como optoacoplador, de qual ano é tratado como o mercado atual e de como os preços são reportados quando o mix de produtos está mudando.

A principal diferença vem da mistura de optoacopladores com outras tecnologias de isolamento, em que a Mordor Intelligence contabiliza receita apenas para dispositivos optoacopladores e mantém os isoladores digitais fora do escopo, o que é combinado com uma redefinição do ASP e do mix no ano corrente, usando indicadores recentes de produção de uso final, em vez de uma única curva de preços histórica.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,26 bilhões de USD (2026) | |

| Consultoria Global A | 4,41 bilhões de USD (2025) | Utiliza um ponto de ano corrente mais antigo e parece incluir agrupamentos de produtos mais amplos por aplicação e tecnologia, o que pode incorporar componentes de isolamento adjacentes e inflacionar o volume de gastos quando somado em um nível elevado. |

| Editora de Dados do Setor B | 2,72 bilhões de USD (2024) | Baseia-se em um ano-base mais antigo e é frequentemente construído a partir de divisões relatadas de embarques e produção, o que pode subestimar o valor quando o mix se desloca para variantes de maior velocidade ou maior isolamento e quando a precificação é atualizada com menor frequência. |

Observando a dispersão, o valor mais alto está alinhado a uma definição mais ampla e a um timing mais antecipado, enquanto o valor mais baixo é consistente com uma base mais antiga e um aumento de valor mais lento decorrente do mix. Ao manter o escopo restrito, atualizar as principais premissas de precificação e mix, e verificar os totais em relação a sinais de demanda independentes, a estimativa permanece rastreável a insumos claros e etapas repetíveis para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de optoacopladores em 2026?

O tamanho do mercado de optoacopladores atingiu USD 3,26 bilhões em 2026 e tem previsão de USD 5,08 bilhões até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os optoacopladores de porta lógica de alta velocidade apresentam o maior crescimento, avançando a uma CAGR de 10,31% até 2031.

Por que os optoacopladores ainda são preferidos em relação aos isoladores digitais em muitos acionamentos industriais?

Os optoacopladores fornecem imunidade superior a transientes em modo comum e confiabilidade comprovada em ambientes de fábrica com elevada interferência eletromagnética.

Qual região tem previsão de crescimento mais rápido?

A Ásia-Pacífico está configurada para registrar a CAGR mais rápida de 12,25%, à medida que amplia a fabricação de VEs, 5G e eletrônicos.

Qual classe de tensão de isolamento está ganhando mais tração?

Os dispositivos classificados acima de 5 kVrms estão se expandindo a uma CAGR de 11,86% devido às baterias de VE de 800 V e aos inversores de energia renovável de alta potência.

Como a degradação do CTR do LED é abordada?

Os fornecedores estão introduzindo novas composições químicas de emissores AlGaInP e diretrizes de diminuição de potência nominal para retardar o declínio do CTR ao longo de longos períodos de vida útil.

Página atualizada pela última vez em: