Tamanho e Participação do Mercado de Viagens Online na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

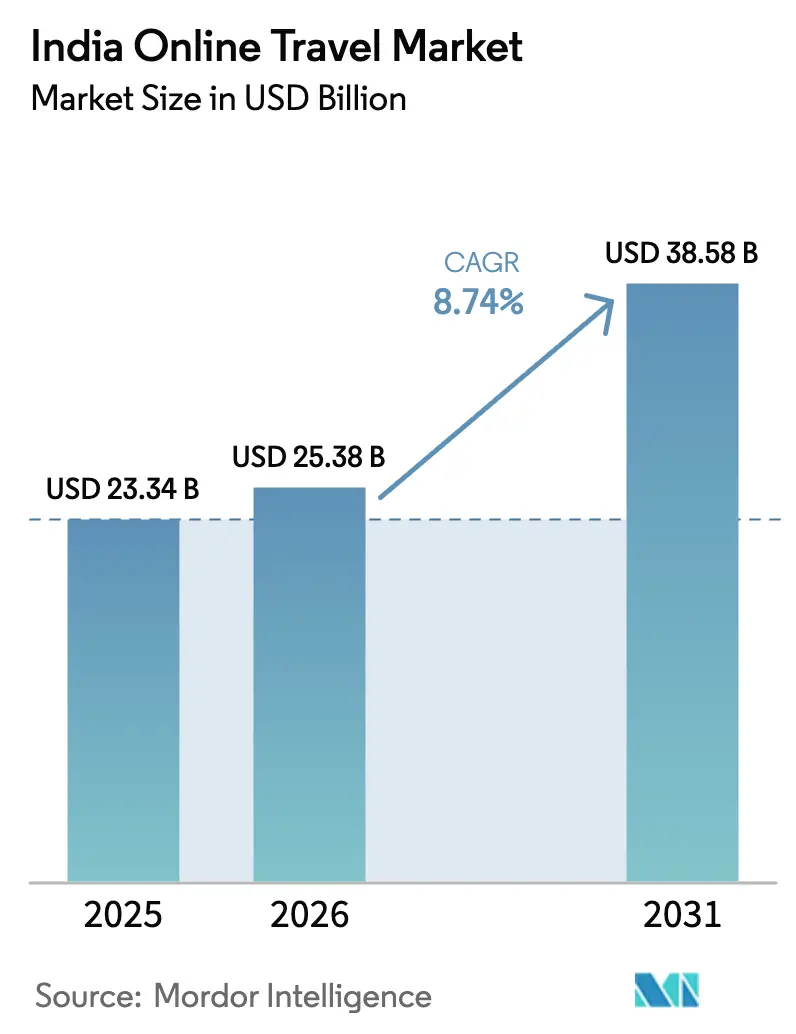

| Tamanho do mercado no ano base (2025) | 23.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

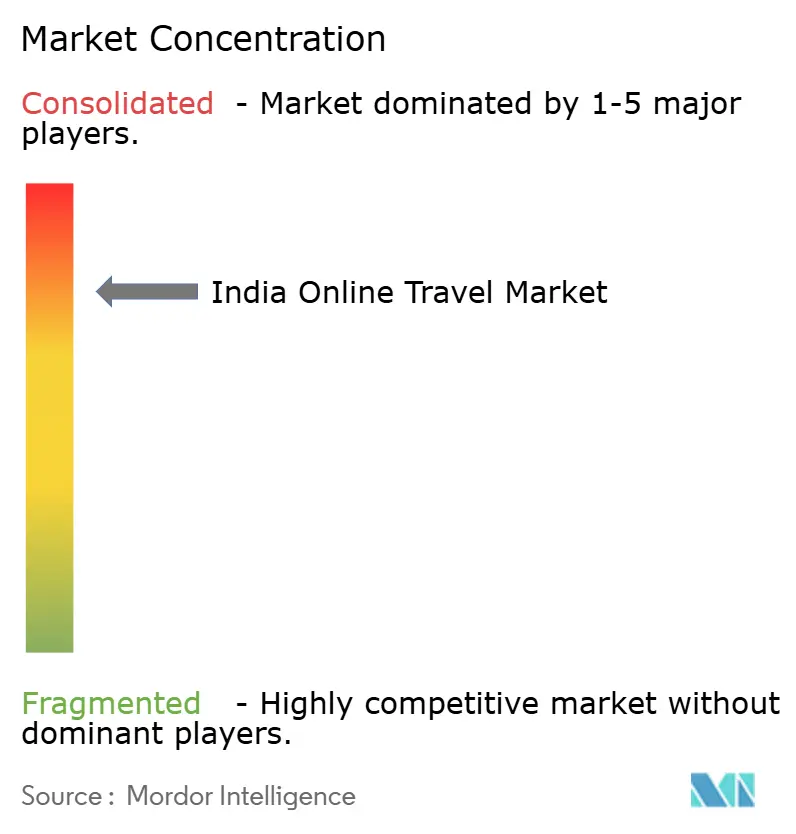

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Viagens Online na Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Viagens Online na Índia cresça de USD 23,34 bilhões em 2025 para USD 25,38 bilhões em 2026 e está previsto para atingir USD 38,58 bilhões até 2031 a um CAGR de 8,74% no período de 2026 a 2031.

A expansão é impulsionada por uma recuperação ampla em passagens aéreas, hotéis e ônibus, aliada a um crescente apetite por pacotes de férias curados entre famílias de renda média que agora planejam viagens em torno de experiências imersivas, e não apenas transporte e hospedagem. O turismo doméstico manteve forte impulso em 2025 após um aumento nas visitas em 2024, e campanhas nacionais continuaram a promover a descoberta de destinos e experiências prontas para o ambiente digital que alimentam a conversão online. O comportamento mobile-first é agora a norma à medida que o uso de dados aumenta e os ecossistemas de aplicativos simplificam a busca, a seleção e o pagamento, o que sustenta a mudança estrutural em direção a reservas lideradas por aplicativos. As melhorias na conectividade aérea regional sob o programa UDAN ampliam o acesso a novas rotas que as agências de viagens online e plataformas diretas de fornecedores podem comercializar com promoções direcionadas, aumentando a utilização de canais digitais fora das principais metrópoles.

Principais Conclusões do Relatório

- Por tipo de serviço, o transporte liderou com 36,24% do tamanho do mercado de viagens online na Índia em 2025, enquanto os pacotes de férias devem se expandir a um CAGR de 11,24% até 2031.

- Por dispositivo de reserva, o dispositivo móvel capturou 65,37% das reservas no mercado de viagens online na Índia em 2025, e o dispositivo móvel deve crescer a um CAGR de 14,39% até 2031.

- Por modelo de negócio, as agências de viagens online detinham 81,74% do tamanho do mercado de viagens online na Índia em 2025, enquanto as plataformas online diretas de fornecedores devem crescer a um CAGR de 9,39% até 2031.

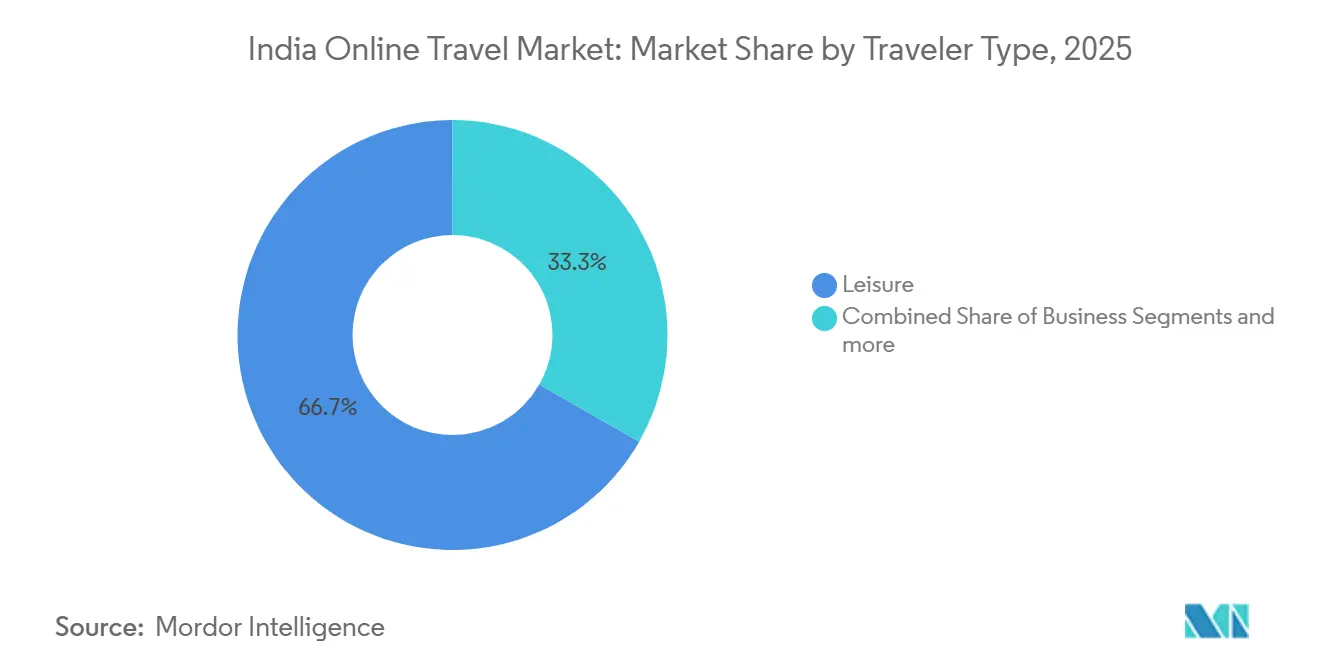

- Por tipo de viajante, o lazer representou 66,74% do tamanho do mercado de viagens online na Índia em 2025, enquanto o bleisure é o de crescimento mais rápido, com um CAGR de 11,46% até 2031.

- Por faixa etária, o grupo de 31 a 45 anos detinha uma participação de 51,24% do tamanho do mercado de viagens online na Índia em 2025, enquanto os jovens de 18 a 30 anos devem crescer a um CAGR de 10,33% até 2031.

- Por geografia, o Norte da Índia liderou com 33,73% do tamanho do mercado de viagens online na Índia em 2025, enquanto o Oeste da Índia deve registrar um CAGR de 13,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Viagens Online na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de UPI e Carteiras Digitais Acelerando Reservas Sem Fricção | +2.1% | Nacional, com maiores ganhos em cidades de nível 2 e 3 | Curto prazo (≤ 2 anos) |

| Programa UDAN do Governo Expandindo a Conectividade Aérea Regional | +1.8% | Nacional, com ganhos iniciais em cidades de nível 2 e 3 e estados do Nordeste | Médio prazo (2 a 4 anos) |

| Aumento do Turismo Doméstico Impulsionado pela Influência das Redes Sociais | +1.5% | Nacional, com transbordamento para mercados de nível 2 | Curto prazo (≤ 2 anos) |

| Crescimento Rápido dos Gastos Discricionários dos Millennials de Renda Média | +1.4% | Metrópoles e cidades de nível 1 expandindo para centros de nível 2 | Médio prazo (2 a 4 anos) |

| Penetração de Smartphones em Cidades de Nível 2 e 3 Impulsionando o Uso de Aplicativos | +1.2% | Cidades de nível 2 e 3 e zonas rurais | Curto prazo (≤ 2 anos) |

| Algoritmos de Precificação Dinâmica Aprimorando a Conversão e o Rendimento | +0.4% | Nacional, plataformas habilitadas por tecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de UPI e Carteiras Digitais Acelerando Reservas Sem Fricção

A adoção de pagamentos digitais alinhou-se com um avanço no acesso à internet e no uso de dispositivos móveis, o que reduz o atrito no checkout e ajuda a converter a navegação em reservas confirmadas em voos, ferrovias, ônibus, hotéis e pacotes. A ampla disponibilidade de 4G em cidades e vilarejos sob programas nacionais de conectividade criou uma base mais ampla de viajantes prontos para o ambiente online que cada vez mais realizam transações por meio de sistemas de pagamento instantâneo dentro de aplicativos de agências de viagens online e fornecedores. O alto consumo de dados móveis suporta conteúdo mais rico nos aplicativos, como avaliações, vídeos e suporte via chat, que encurtam os ciclos de decisão e melhoram a conversão do funil para o mercado de viagens online na Índia. No lado das plataformas, as experiências de pagamento integradas estão se tornando requisitos básicos, à medida que grandes players investem em escala, ferramentas de segurança e conformidade para sustentar o uso recorrente sem adicionar atrito visível para os consumidores. O efeito líquido é uma camada de checkout mais confiável e rápida que incentiva os primeiros usuários online em cidades menores a permanecerem no ambiente digital em viagens futuras, o que sustenta ganhos constantes de penetração no mercado de viagens online na Índia.[1]Fonte: Ministério das Comunicações, "Iniciativas de Conectividade Universal e Índia Digital," Agência de Informação à Imprensa, pib.gov.in

Programa UDAN do Governo Expandindo a Conectividade Aérea Regional

O programa de conectividade regional UDAN operacionalizou centenas de rotas e conectou dezenas de aeroportos desde o seu lançamento, o que abre novas opções de voos ponto a ponto e encurta trajetos que anteriormente exigiam longas conexões rodoviárias ou ferroviárias.[2]Fonte: Ministério da Aviação Civil, "Programa UDAN Conectando a Índia, Um Voo de Cada Vez," Agência de Informação à Imprensa, pib.gov.in Essa ampliação da conectividade, aliada à duplicação da rede de aeroportos na última década, expande o conjunto endereçável de passageiros de primeira viagem e ocasionais que cada vez mais descobrem e reservam assentos online. As agências de viagens online e as plataformas diretas de fornecedores se beneficiam à medida que viajantes em cidades recém-conectadas consideram pacotes combinados e complementos de última milha, o que eleva as taxas de adesão e melhora a monetização por reserva no mercado de viagens online na Índia. À medida que novos corredores aéreos se estabilizam, os players das plataformas podem pré-negociar inventário, refinar regras de precificação dinâmica e usar marketing direcionado para nutrir demanda constante ao longo de rotas nascentes. Com o tempo, o acesso melhorado também incentiva investimentos em hospitalidade em cidades secundárias e terciárias, o que adiciona quartos de qualidade aos canais digitais e aprofunda o inventário disponível para viajantes online.

Aumento do Turismo Doméstico Impulsionado pela Influência das Redes Sociais

O marketing de destinos migrou para a descoberta baseada em conteúdo, com campanhas nacionais, parcerias com criadores e bibliotecas de imagens que equipam os parceiros para contar histórias de localização adaptadas aos interesses do público e à sazonalidade. Evidências de Delhi e outros circuitos mostram que o conteúdo em redes sociais pode aumentar a intenção e a visitação entre coortes mais jovens, o que se traduz em aumentos mensuráveis nas estadias próximas a atrações e bairros promovidos. O mercado de viagens online na Índia converte esse interesse em buscas por aplicativos, listas curadas e ofertas dinâmicas que encontram o viajante na fase de inspiração e capturam a reserva antes que a intenção se dissipe. Centros de conteúdo apoiados pelo governo agora fornecem ativos de alta qualidade para órgãos de turismo e colaboradores, o que amplifica o alcance a um custo menor do que a mídia tradicional e alimenta um pipeline constante de demanda digitalmente preparada. Essa interação entre descoberta visual, planejamento mobile-first e checkout digital conveniente continua a empurrar os viajantes em direção a plataformas que podem combinar transporte, hospedagem e experiências locais em um único fluxo.

Crescimento Rápido dos Gastos Discricionários dos Millennials de Renda Média

A recuperação dos gastos entre as famílias de renda média e a preferência por experiências como escapadas de bem-estar e viagens internacionais de curta distância sustentam uma demanda resiliente tanto para viagens domésticas quanto para o exterior. Como nativos digitais, esses grupos pesquisam e reservam em aplicativos, respondem a ofertas por tempo limitado e preferem propriedades de médio padrão que equilibram conforto e custo, o que se encaixa no posicionamento de valor curado das principais plataformas. Esse comportamento se alinha com o crescimento constante projetado para o segmento bleisure, onde os viajantes estendem viagens de trabalho para adicionar dias de lazer e combinar noites adicionais de hospedagem dentro da mesma jornada digital. Dados de redes de cartões indicam forte impulso de compras internacionais por viajantes indianos, o que sustenta as reservas de viagens ao exterior enquanto reforça o apelo de escapadas domésticas que exigem um planejamento mais simples. À medida que as plataformas refinam os benefícios de fidelidade e as opções de financiamento integrado com parceiros regulamentados, o mercado de viagens online na Índia captura uma parcela maior dos gastos discricionários de usuários recorrentes que priorizam conveniência e previsibilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta de Hospedagem Fragmentada e Desorganizada Limitando a Digitalização | -1.5% | Nacional, aguda em cidades de nível 3 e circuitos religiosos | Médio prazo (2 a 4 anos) |

| Incerteza Regulatória sobre Taxas de Conveniência e Normas de Reembolso | -0.9% | Nacional, influência de reguladores de concorrência e defesa do consumidor | Médio prazo (2 a 4 anos) |

| Violações de Segurança Cibernética Minando a Confiança do Consumidor | -0.7% | Nacional, incidentes específicos de plataformas | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Aquisição de Clientes em Meio a Guerras de Preços | -1.1% | Mercados competitivos liderados por plataformas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Oferta de Hospedagem Fragmentada e Desorganizada Limitando a Digitalização

Grande parte do inventário de hospedagem permanece não registrada e offline, o que restringe a disponibilidade digital e reduz a transparência de preços em cidades menores e circuitos de peregrinação onde a demanda está crescendo. Iniciativas governamentais como bancos de dados setoriais e programas de classificação visam padronizar a qualidade e melhorar a descoberta, mas a adoção por pequenos operadores leva tempo sem incentivos mais fortes e divulgação sustentada. Na prática, as plataformas continuam a depender mais de redes hoteleiras de marca em destinos de alto tráfego, enquanto ampliam equipes de integração em campo onde a conscientização e a prontidão digital são baixas. No médio prazo, melhor registro, identificadores uniformes e caminhos de conformidade mais simples podem reduzir listagens duplicadas e melhorar a confiança, o que permitiria que mais pequenas propriedades entrassem nos canais online. Fechar essas lacunas é central para desbloquear novos pools de inventário que o mercado de viagens online na Índia precisa em mercados de nível 2 e 3 à medida que a demanda escala além das metrópoles.

Violações de Segurança Cibernética Minando a Confiança do Consumidor

A cadeia de valor de viagens armazena dados pessoais e de pagamento de alto valor, e relatórios de ameaças apontam para o direcionamento sustentado de setores de hospitalidade e adjacentes por malware, phishing e ataques de sequestro de contas. A resposta operacional requer defesas em camadas, auditorias regulares e resposta disciplinada a incidentes em camadas de aplicativos, APIs e nuvem para proteger tanto as informações dos clientes quanto a integridade das reservas. As regras de proteção de dados do governo entraram em vigor em 2024 e elevaram as apostas em relatórios de violações e penalidades, o que leva as plataformas maiores a formalizar governança e controles em escala. As divulgações em registros públicos também destacam que a segurança cibernética e a governança de dados são considerações de risco materiais para investidores que avaliam a durabilidade das plataformas. Exemplos do setor público em emissão eletrônica de bilhetes ferroviários documentaram investimentos em segurança e auditorias periódicas que estabelecem um referencial, embora replicar essa maturidade em todo o ecossistema privado leve tempo e recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Apostas Estratégicas em Pacotes de Férias de Alta Margem

O transporte representou 36,24% em 2025, enquanto os pacotes de férias devem crescer a um CAGR de 11,24% até 2031, à medida que os viajantes migram da montagem própria para experiências combinadas. Essa mudança favorece plataformas que podem pré-negociar blocos de hotéis, atividades locais e traslados, uma vez que os itinerários em pacote oferecem melhores taxas de captação do que o transporte aéreo comoditizado. Os principais players relataram margens ajustadas mais altas em hotéis e pacotes em relação ao transporte aéreo, o que ressalta que combinações curadas, e não apenas o volume de transações, impulsionam a lucratividade no mercado de viagens online na Índia. Especialistas em viagens corporativas também usam inventário pré-negociado para atender à demanda de grupos, o que demonstra a escalabilidade do fornecimento baseado em contratos quando combinado com fluxos de trabalho orientados por software. Plataformas que expandem mercados de atividades e experiências locais podem capturar uma parcela maior da carteira no destino, reforçando sua proposta de valor baseada em pacotes no mercado de viagens online na Índia.

O transporte aéreo dentro do segmento de transporte permanece um impulsionador central do funil, mas as taxas de captação são estruturalmente mais baixas do que em hotéis, o que mantém o foco estratégico na monetização de serviços ancilares e na venda cruzada de componentes de maior margem. Ferrovias e ônibus adicionam escala e frequência, e sua penetração digital aumenta à medida que as interfaces dos aplicativos melhoram a confiabilidade desde a busca até o suporte pós-reserva em rotas que atendem tanto a passageiros regulares quanto a viajantes de lazer. A participação do mercado de viagens online na Índia tende a se concentrar nas linhas de serviço onde a profundidade do inventário e a previsibilidade do nível de serviço são mais fortes, razão pela qual hotéis de marca e pacotes padronizados ganham destaque à medida que a base de usuários recorrentes cresce. No lado da oferta, a expansão gradual de redes hoteleiras e pousadas registradas adiciona quartos confiáveis que as plataformas podem apresentar com padrões de serviço claros, avaliações e preços. À medida que a conectividade regional abre novos circuitos de curta duração, escapadas em pacote que combinam voos, hospedagem e experiências no destino provavelmente permanecerão o tipo de serviço de crescimento mais rápido no mercado de viagens online na Índia.

Por Dispositivo de Reserva: Ascensão do Dispositivo Móvel e o Crepúsculo do Desktop

O dispositivo móvel capturou 65,37% das reservas em 2025 e deve crescer a um CAGR de 14,39% até 2031, o que consolida o planejamento e o checkout com prioridade para aplicativos como o caminho padrão do consumidor. O acesso liderado por smartphones é sustentado pelo alto uso de dados por assinante e pela crescente ubiquidade da cobertura 4G, que juntos permitem conteúdo mais rico e fluxos de compra mais rápidos. O tamanho do mercado de viagens online na Índia para reservas por dispositivo móvel deve se expandir a um CAGR de 14,39% entre 2026 e 2031, à medida que as plataformas continuam a otimizar velocidade, personalização e confiabilidade em telas menores. Os ecossistemas de aplicativos integram alertas de tarifas, chat em tempo real e pagamentos com um toque que reduzem o abandono e aumentam o uso recorrente, especialmente entre millennials e a Geração Z, que preferem um planejamento rápido e em movimento. Embora os canais de desktop ainda atendam a itinerários corporativos complexos com múltiplos trechos, o centro de gravidade para reservas de lazer e curta distância é decisivamente o dispositivo móvel no mercado de viagens online na Índia.

A dominância do dispositivo móvel também muda a forma como as plataformas projetam a integração, a verificação e o suporte, à medida que os usuários esperam atualizações em tempo real e continuidade do serviço desde o pré-viagem até a viagem em si. As notificações push se combinam com ofertas contextuais que correspondem a padrões de partida, benefícios de fidelidade e janelas climáticas, o que melhora a conversão no mercado de viagens online na Índia sem depender de descontos pesados. Com o tempo, mais inventário e serviços se tornam nativos de aplicativos, desde a seleção de assentos e preferências de refeições até atividades no destino, o que aumenta a parcela de receita capturada após a reserva. À medida que as práticas de localização de dados e segurança se fortalecem, os principais aplicativos padronizam fluxos seguros que protegem os dados do usuário e as credenciais de pagamento, mantendo a experiência simples para viajantes recorrentes. O impacto líquido é uma vantagem duradoura para plataformas que investem à frente da curva em desempenho de aplicativos e construção de confiança, reforçando o crescimento liderado pelo dispositivo móvel no mercado de viagens online na Índia.

Por Modelo de Negócio: Dominância dos Agregadores Versus a Insurgência do Canal Direto

As agências de viagens online detinham 81,74% das reservas em 2025, enquanto as plataformas online diretas de fornecedores devem crescer a um CAGR de 9,39% até 2031, à medida que companhias aéreas, ferrovias e redes hoteleiras impulsionam a fidelidade e a precificação exclusiva para membros. Os agregadores defendem sua participação por meio de combinação de serviços, merchandising e venda cruzada de complementos como seguros e experiências locais, o que sustenta a monetização apesar da pressão sobre as tarifas aéreas. Ao mesmo tempo, os portais diretos aproveitam os menores custos de distribuição e os benefícios dos programas para atrair viajantes frequentes, o que aumenta a intensidade competitiva e reformula as estratégias de aquisição de tráfego no mercado de viagens online na Índia. As ferrovias continuam a exemplificar um poderoso canal direto em escala nacional, com plataformas do setor público documentando controles de segurança, auditorias periódicas e crescimento de usuários em relatórios oficiais. No médio prazo, a resiliência dos agregadores dependerá de uma curadoria mais profunda de hotéis e atividades, bem como de ferramentas de nível empresarial que retenham clientes corporativos em programas de viagens gerenciadas no mercado de viagens online na Índia.

Os registros das principais agências de viagens online mostram crescimento nas reservas brutas em transporte aéreo, hotéis e ônibus, juntamente com investimentos em assistentes de inteligência artificial e melhor automação de suporte que reduz os custos de atendimento por transação. Especialistas em viagens corporativas relatam novas conquistas de clientes que ampliam a receita além dos ciclos de lazer do consumidor e elevam as taxas de adesão para reuniões e eventos, o que suaviza a volatilidade no mercado de viagens online na Índia. A clareza regulatória sobre divulgações de preços e proteção ao consumidor influenciará as escolhas de modelo, mas os investimentos em profundidade de produto e confiabilidade de serviço provavelmente permanecerão como os principais alavancadores de diferenciação. À medida que os canais diretos escalam, as agências de viagens online dependerão ainda mais de verticais não aéreas de alta margem e parcerias de fidelidade para proteger o tráfego e o rendimento por reserva no mercado de viagens online na Índia. O cenário base aponta para uma coexistência contínua moldada pelo valor ao consumidor, acesso ao inventário e economia dos programas que recompensam o uso frequente em ambos os lados.

Por Tipo de Viajante: Lazer Domina, Bleisure Avança, Negócios Fica para Trás

O lazer representou 66,74% em 2025, e o bleisure é o grupo de viajantes de crescimento mais rápido, com um CAGR de 11,46% até 2031, à medida que padrões de trabalho flexíveis e extensões de fim de semana se normalizam nos principais centros corporativos. O impulso das viagens domésticas, apoiado por campanhas nacionais de destinos e melhor conectividade de última milha, sustenta uma demanda consistente de lazer em circuitos de patrimônio histórico, natureza e espiritualidade. As plataformas projetam ofertas personalizadas que capturam noites adicionais e experiências em torno de viagens de negócios, o que eleva as taxas de adesão e melhora a economia unitária para o mercado de viagens online na Índia. Esse comportamento é reforçado pela descoberta via dispositivo móvel e pela reserva instantânea, que permitem decisões rápidas em resposta à precificação dinâmica e à disponibilidade por tempo limitado. Ao longo do ciclo, o lazer e o bleisure juntos definem o ritmo do crescimento de volume, enquanto as viagens corporativas ancoram uma demanda base previsível no mercado de viagens online na Índia.

Os provedores focados em viagens corporativas continuam a expandir carteiras de clientes e a realizar vendas cruzadas de capacidades de software como gestão de despesas e conformidade com políticas, o que sustenta faturamentos constantes mesmo quando os orçamentos do consumidor flutuam. As viagens de lazer se beneficiam da descoberta baseada em conteúdo, de fortes calendários de festivais e de combinações curadas que simplificam as decisões para famílias e pequenos grupos. À medida que mais viajantes iniciam sua jornada no dispositivo móvel e concluem dentro de uma única sessão de aplicativo, as principais plataformas desenvolvem estratégias em torno de estímulos e experiências pós-reserva que aumentam a fidelidade. O mercado de viagens online na Índia provavelmente verá a participação do lazer permanecer dominante, enquanto o bleisure supera a base à medida que a inovação em políticas e produtos se alinha com as preferências dos viajantes. Com o tempo, itinerários unificados que integram negócios e lazer reduzirão ainda mais o atrito e manterão mais gastos dentro dos canais digitais.

Por Faixa Etária: Millennials Lideram, Geração Z Acelera, Baby Boomers Recuam

Os indivíduos de 31 a 45 anos detinham uma participação de 51,24% em 2025, e o grupo de 18 a 30 anos deve crescer mais rapidamente, com um CAGR de 10,33% até 2031, apoiado pelo planejamento mobile-first e pela preferência por viagens experienciais. Dados de redes de cartões sugerem crescimento sustentado nos gastos internacionais de viajantes indianos, o que complementa a demanda constante por escapadas domésticas de curta duração em segmentos prioritários. Millennials e Geração Z preferem hospedagens de médio padrão e escolhas orientadas por valor que correspondem às listagens curadas das agências de viagens online, o que fortalece a conversão e o comportamento recorrente no mercado de viagens online na Índia. Coortes mais velhas mostram crescimento mais lento e tendem a propriedades de maior padrão com menor frequência de reservas, o que as torna acumuladoras de margem, mas menos centrais para o aumento de volume. Ao longo do horizonte de previsão, o design de produtos continuará a se inclinar para recursos nativos de dispositivos móveis que ressoam com usuários mais jovens, mantendo padrões de serviço claros para a confiança em todas as faixas etárias.

À medida que a fidelidade e os pagamentos integrados se aprofundam, as plataformas podem personalizar pacotes por coorte etária e finalidade de viagem, o que melhora as taxas de adesão para experiências e seguros. A participação do mercado de viagens online na Índia se concentrará em provedores que alinham inventário e experiência do usuário com os comportamentos dessas coortes dominantes, preservando fluxos confiáveis para usuários menos fluentes no ambiente digital. Conteúdo de destinos e ofertas sazonais adaptados a momentos marcantes, como férias escolares e festivais, podem aumentar ainda mais a conversão entre famílias dentro do grupo etário de 31 a 45 anos. À medida que a Geração Z entra em anos de maior renda, sua frequência e valor médio de compra tendem a aumentar, expandindo o gasto total endereçável que os canais digitais podem capturar em dispositivos e tipos de viagem. Essa evolução de coorte sustenta uma ampla base de usuários recorrentes, o que apoia o crescimento duradouro do mercado de viagens online na Índia além da janela de previsão.

Análise Geográfica

O Norte da Índia detinha 33,73% do mercado em 2025, e o Oeste da Índia deve registrar um CAGR de 13,35% até 2031, à medida que os centros corporativos e os destinos costeiros expandem a capacidade e diversificam os produtos. Os circuitos do norte se beneficiam de uma combinação estabelecida de turismo histórico, espiritual e urbano, apoiada por redes aéreas, ferroviárias e rodoviárias que facilitam as transições do online para o offline. As iniciativas estaduais continuam a investir em infraestrutura, prontidão digital e promoção baseada em conteúdo, o que mantém o mercado de viagens online na Índia forte nos principais corredores do norte. A conectividade aérea aprimorada sob o programa UDAN melhora o acesso a aeroportos menores e reduz os tempos de trânsito, o que incentiva mais viajantes a descobrir e reservar itinerários online para destinos secundários. À medida que mais oferta de quartos de qualidade entra no pipeline em cidades e municípios do norte, as plataformas podem apresentar conjuntos de escolhas mais amplos com referências de serviço mais claras e listagens verificadas.

O Oeste da Índia deve liderar o crescimento, impulsionado por uma densa base de viagens corporativas em clusters metropolitanos e forte demanda de lazer por escapadas costeiras, cultura e eventos. À medida que eventos corporativos e convenções se expandem, os provedores de viagens gerenciadas usam software e contratos para canalizar volumes para caminhos digitais, o que sustenta uma monetização constante para o mercado de viagens online na Índia. O robusto uso da internet e a adoção de aplicativos sustentam a descoberta e a reserva rápidas, especialmente para voos de curta distância e estadias de fim de semana em hotéis que muitas vezes são decididas próximo à data de partida. À medida que campanhas ricas em conteúdo destacam experiências fora de temporada e locais emergentes, as plataformas podem equilibrar os picos sazonais e expandir a ocupação durante a semana por meio de ofertas direcionadas. O mercado de viagens online na Índia provavelmente verá o Oeste da Índia sustentar um crescimento acima da tendência à medida que a oferta e a prontidão digital escalam em conjunto em seus nós urbanos e de lazer.

O Sul da Índia combina a demanda corporativa dos centros tecnológicos com circuitos de templos, natureza e bem-estar, o que confere resiliência ao longo das estações e apoia a venda cruzada de extensões corporativas para o lazer. Programas estaduais e parcerias de conteúdo continuam a destacar experiências emblemáticas como os backwaters, a culinária e o patrimônio histórico, o que ajuda o mercado de viagens online na Índia a converter a inspiração em reservas. As regiões Leste e Central estão se aproximando com novos corredores aéreos e vias expressas que reduzem os tempos de viagem e tornam as viagens de fim de semana prolongado mais viáveis para famílias urbanas. À medida que a infraestrutura escala e mais pequenas propriedades se formalizam, as plataformas digitais podem expandir o inventário e melhorar o custo-benefício em passeios de um dia, peregrinações e escapadas na natureza. O tamanho do mercado de viagens online na Índia é reforçado por esse crescimento multirregional à medida que a conectividade e o conteúdo convergem para elevar a penetração digital em todo o país.

Panorama regulatório

O ecossistema de viagens on-line da Índia opera sob uma estrutura multirregulatória que abrange proteção ao consumidor, governança de dados e regras específicas do setor de viagens e mobilidade. As obrigações principais para as OTAs e plataformas diretas de fornecedores são moldadas pela Lei de Proteção ao Consumidor de 2019 (incluindo expectativas em relação à precificação transparente e à divulgação de cancelamentos e reembolsos), pela Lei de Tecnologia da Informação de 2000 e pela Lei de Proteção de Dados Pessoais Digitais (DPDP), que entrou em vigor em 2024 e elevou os requisitos de notificação de violações e a exposição a penalidades para plataformas que lidam com dados de identidade e pagamento de viajantes.

No âmbito setorial, o Ministério do Turismo administra um esquema de aprovação voluntária para Agregadores de Viagens On-line com validade de cinco anos (mediante uma taxa não reembolsável de INR 25.000), com o objetivo de padronizar os sinais de qualidade de serviço em um mercado fragmentado. Em categorias de mobilidade relevantes para viagens on-line (por exemplo, transporte terrestre baseado em aplicativos), o Ministério de Transporte Rodoviário e Rodovias emitiu as Diretrizes para Agregadores de Veículos Motorizados de 2025, atualizando a estrutura de 2020. Programas públicos como o Swadesh Darshan 2.0 e a Estratégia Nacional para Turismo Sustentável (incluindo o Travel for LiFE) também moldam o desenvolvimento orientado a destinos e sustentabilidade, influenciando quais inventários são priorizados e como as experiências são empacotadas e comercializadas on-line.

Cenário Competitivo

O mercado de viagens online na Índia apresenta grandes agências de viagens online integradas ao lado de fortes canais diretos de fornecedores em transporte aéreo, ferroviário e hoteleiro, que juntos criam um equilíbrio competitivo moldado pela profundidade do produto, pela economia da fidelidade e pela confiabilidade do serviço. As divulgações das principais agências de viagens online mostram crescimento nas reservas brutas em transporte aéreo, hotéis e ônibus, juntamente com investimentos em assistentes de inteligência artificial e melhorias nos aplicativos que reduzem os custos de atendimento por transação. Especialistas em viagens corporativas relataram lucratividade e adição de clientes em 2025, o que ancora a demanda empresarial e diversifica a receita além dos ciclos de lazer do consumidor.[3]Fonte: Yatra Online, Inc., "Resultados do 2º Trimestre do Exercício Fiscal 25," Yatra, investors.yatra.comA plataforma do setor público de ferrovias continua a escalar com medidas de segurança documentadas e auditorias de processos que estabelecem um padrão de referência para desempenho e resiliência. Em todos os modelos, a base da competição está mudando do menor preço para a conveniência curada, a previsibilidade do serviço e os benefícios do ecossistema que aumentam a participação na carteira ao longo do tempo.

Os movimentos estratégicos em 2025 incluíram captações de capital em larga escala e notas conversíveis que fortalecem o balanço patrimonial para aquisições e expansão de novos produtos, com divulgações destacando prioridades de gestão de riscos e governança. Os provedores de viagens corporativas enfatizaram serviços de MICE e orientados por software, e registros e comunicados à imprensa apontam para ganhos de venda cruzada e carteiras de clientes mais amplas ao longo do ano. No lado do produto, as plataformas refinaram a orientação nos aplicativos, a adesão à fidelidade e as experiências pós-reserva que reduzem a rotatividade e melhoram as taxas de recorrência, o que é crítico à medida que os canais diretos de fornecedores escalam. O mercado de viagens online na Índia permanece dinâmico à medida que os players equilibram a aquisição de clientes com a economia unitária, investem em segurança e conformidade e constroem relacionamentos de inventário mais profundos que aprimoram a criação de valor.

As iniciativas do setor público também moldaram o cenário em 2025, à medida que atualizações apoiadas pelo Estado em centros de conteúdo, marketing e conectividade reforçaram o funil de demanda digital em todas as regiões. A elevação das principais plataformas públicas a um status de maior autonomia apoiou uma tomada de decisão mais rápida sobre investimentos e integrações tecnológicas, o que beneficia o ecossistema. À medida que os fornecedores expandem os canais diretos e os benefícios de fidelidade, as agências de viagens online continuam a se diferenciar por meio da amplitude de escolha, da combinação de serviços e das garantias de serviço que simplificam o planejamento de viagens complexas. O mercado de viagens online na Índia está, portanto, preparado para uma competição constante centrada na riqueza do produto, na qualidade do serviço e na confiança, em vez de apenas no preço, uma mudança que incentiva o crescimento sustentável ao longo da próxima fase.

Líderes do Setor de Viagens Online na Índia

MakeMyTrip Ltd.

Yatra Online Ltd.

EaseMyTrip

Cleartrip Pvt. Ltd.

Ixigo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O planejamento e a reserva multimodais ainda são fragmentados na Índia, à medida que os viajantes montam viagens combinando voos, trens, ônibus e mobilidade local em uma única jornada. Infraestruturas digitais apoiadas pelo governo, como UPI e DigiLocker, juntamente com o National Tourism Digital Stack do Ministério do Turismo, ancorado no Digi Yatra e no ONDC, oferecem suporte à descoberta, identidade e pagamentos interoperáveis e melhoram a capacidade de busca digital para fornecedores menores.

O Orçamento da União 2026-27 introduz medidas de turismo, incluindo um TCS de 2% sobre pacotes de viagens ao exterior e propostas para promover viagens de valor médico por meio de cinco centros médicos regionais em parceria com o setor privado, que as OTAs podem transformar em ofertas transparentes e compatíveis. Os fluxos de capital privado para plataformas de viagens e fintechs adjacentes ao turismo se refletem no financiamento de abril de 2026 para The Hosteller, destinado a expandir a capacidade e criar um super app de viagens, e no financiamento de maio de 2026 para a Scapia, que reforça o crédito e as recompensas como facilitadores nas compras de viagens voltadas para dispositivos móveis.

Desenvolvimentos recentes do setor

- Julho de 2026: A Yatra Online assinou uma parceria estratégica de 7 anos com a Kanoo Travel para licenciar sua plataforma de gestão de viagens corporativas e despesas para clientes empresariais em toda a região do Golfo. O acordo estende a presença tecnológica da Yatra além da Índia e inclui um Centro de Operações Globais para suporte multilíngue 24 horas por dia, 7 dias por semana, apoiando a prestação de serviços transfronteiriços.

- Julho de 2026: A MakeMyTrip expandiu o OneCircle para uma rede de fidelidade multimercado com resgate transfronteiriço em 13.376 propriedades de hospedagem em 1.002 cidades ao redor do mundo. O programa conecta hotéis e outros parceiros de viagem para melhorar a retenção e as oportunidades de venda cruzada entre hotéis, pacotes e experiências.

- Abril de 2026: A Cleartrip expandiu as reservas ferroviárias por meio de uma parceria com a IRCTC, permitindo pacotes combinados de trem com voos e hotéis e aumentando os pontos de contato no planejamento de viagens em corredores domésticos. A integração fortalece as oportunidades de monetização entre categorias e aumenta a pressão competitiva no segmento de viagens domésticas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de viagens on-line na Índia é dimensionado como o valor bruto de reservas de viagens e serviços relacionados a viagens que são pesquisados, comparados e confirmados por meio de plataformas habilitadas para internet, incluindo sites/aplicativos diretos de fornecedores e intermediários terceirizados.

Exclusões de abrangência: Reservas offline feitas por agências de viagens físicas e ferramentas de autorreserva corporativa usadas apenas para viagens de negócios gerenciadas são excluídas.

Visão geral da segmentação

- Segmentação por Tipo de Serviço

- Transporte

- Viagem Aérea

- Viagem de Ônibus e Autocarro

- Viagem Ferroviária

- Aluguel de Automóveis

- Cruzeiro

- Hospedagem de Viagem

- Hotéis e Resorts

- Hospedagem Alternativa e Aluguéis

- Pacotes de Férias

- Outros

- Transporte

- Segmentação por Dispositivo de Reserva

- Desktop e Notebook

- Dispositivo Móvel

- Segmentação por Modelo de Negócio

- Agências de Viagens Online

- Plataformas Online Diretas de Fornecedores

- Segmentação por Tipo de Viajante

- Lazer

- Negócios

- Bleisure

- Segmentação por Faixa Etária

- 18 a 30 Anos

- 31 a 45 Anos

- 46 a 60 Anos

- Acima de 60 Anos

- Segmentação por Região

- Norte da Índia

- Sul da Índia

- Oeste da Índia

- Leste da Índia

- Centro da Índia

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer um pool de demanda realista e ancorar sinais de sazonalidade e macroindicadores de viagens antes que qualquer modelagem fosse finalizada. Analisamos comunicados públicos e tabelas de dados de fontes como o Ministério do Turismo (Índia), o Ministério da Aviação Civil, a Diretoria-Geral de Aviação Civil, a Indian Railways e a India Brand Equity Foundation, já que essas fontes fornecem orientação consistente sobre movimentação de passageiros e indicadores de turismo.

Para converter a atividade de viagens em valor de reservas on-line, também utilizamos registros de empresas listadas e apresentações a investidores, divulgações de associações e plataformas, e coberturas de imprensa respeitáveis para entender as mudanças no mix de reservas, as estruturas de comissão e o valor típico por transação. Para verificações de apoio, consultamos assinaturas que fornecem dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e, quando útil, dados de embarque de importação/exportação em nível de remessa para contexto de dispositivos e infraestrutura relacionados a viagens. As fontes mencionadas aqui são apenas ilustrativas, e referências públicas e pagas adicionais também foram consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é efetivamente reservado on-line na Índia e o que ainda é comprado offline, já que essa divisão pode alterar significativamente os totais. Conversamos com uma combinação de intermediários de viagens, equipes do lado da oferta e especialistas do setor em grandes metrópoles e em cidades de Nível 2 e Nível 3 de rápido crescimento para confirmar o mix de serviços (aéreo, ferroviário, ônibus, hotéis, pacotes e atividades), modelos de taxas e o ritmo da conversão liderada por aplicativos.

Essas discussões também foram usadas para testar as premissas de pesquisa documental sobre valores médios de reserva, comportamento de cancelamento e reembolso, e o impacto de promoções, regulamentações e mudanças de capacidade nos ciclos trimestrais de reservas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 16% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 27% | |

| Participantes menores: 17% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down das reservas de viagens on-line na Índia, vinculando indicadores de atividade de viagens à conversão digital e ao valor das reservas. As entradas principais incluíram tendências de passageiros aéreos domésticos e internacionais, direção da taxa de ocupação e ADR de hotéis, digitalização de bilhetagem ferroviária e de ônibus intermunicipais, penetração de smartphones e internet, e a mudança observada em direção às reservas repetidas baseadas em aplicativos.

Esses totais foram então corroborados com verificações seletivas de baixo para cima, como a consolidação de volumes amostrados de reservas on-line e valores típicos de pedidos por principais linhas de serviço, combinados com verificações de canal sobre taxas de comissão e taxas de conveniência. Onde a visibilidade de baixo para cima era fraca, por exemplo, em atividades fragmentadas e migração mais lenta de offline para online em cidades menores, aplicamos faixas de penetração conservadoras e depois as testamos novamente em entrevistas até que correspondessem ao comportamento de mercado observado.

Para a previsão, recorremos principalmente à análise de cenários, apoiada por sensibilidade no estilo de regressão sobre alguns fatores de alto impacto, especialmente adições de capacidade de viagem, direção da renda disponível e a proporção de reservas que migram de offline para online. A previsão final foi ajustada quando as contribuições de especialistas indicaram efeitos não lineares decorrentes de mudanças de políticas, ciclos de preços ou choques de demanda.

Validação de dados e ciclo de atualização

Os resultados foram verificados em comparação com sinais independentes, como volumes de passageiros, indicadores de desempenho hoteleiro e tendências relatadas de adoção digital, para que o modelo permanecesse vinculado à atividade real de viagens. Verificações de variância foram realizadas no nível da linha de serviço para identificar aumentos súbitos no valor das reservas que poderiam ser causados por eventos únicos, sincronização cambial ou contagem duplicada entre intermediários e fornecedores.

Antes da aprovação final, o modelo e as premissas passam por revisões analíticas em múltiplas etapas, e os respondentes são recontatados quando uma métrica-chave fica fora das faixas esperadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram a capacidade, os preços ou o comportamento de reservas, seguidas por uma revisão final antes da entrega para manter os números atualizados.

Tamanho do mercado de viagens on-line da Índia da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para viagens on-line na Índia costumam variar porque as fontes nem sempre contabilizam as mesmas transações e também escolhem diferentes anos, moedas e sinais de demanda para ancorar seus modelos. As diferenças ficam mais evidentes quando uma estimativa é construída em torno do valor das reservas e outra está mais próxima da receita do fornecedor ou de um conjunto mais restrito de tipos de serviço.

Ferramentas de autorreserva corporativa usadas apenas para viagens de negócios gerenciadas estão fora do escopo da Mordor Intelligence, o que é um dos motivos pelos quais o total de 2025 pode parecer menor do que valores que incluem plataformas corporativas e gastos de viagem mais amplos, juntamente com reservas on-line de consumidores.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 23,34 bilhões de USD (2025) | |

| Editora do Setor A | 55,70 bilhões de USD (2025) | Frequentemente apresentado como uma visão mais amplo de gastos com viagens on-line, que pode incluir categorias de viagem mais amplas e modos de reserva, com clareza limitada sobre se os valores são reservas brutas, receitas de fornecedores ou volumes combinados de viagens de consumidores e corporativas. |

| Instituto de Pesquisa Regional B | 15,35 bilhões de USD (2023) | Utiliza um ano-base anterior e geralmente se baseia em uma linha de base de adoção digital menor, o que pode subestimar a recuperação pós-crise e a mudança mais rápida em direção às reservas lideradas por aplicativos observada nos últimos anos. |

Entre os três valores, a variação é explicada principalmente pelo que está sendo contabilizado como valor de viagens on-line e pelo ano usado para ancorar a recuperação da demanda. Ao manter o total rastreável a fatores claros de valor de reservas e, em seguida, verificá-lo em relação a sinais de nível de serviço, a estimativa permanece prática de replicar e mais fácil de defender em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de viagens online na Índia até 2031?

O tamanho do mercado de viagens online na Índia é de USD 25,38 bilhões em 2026 e deve atingir USD 38,58 bilhões até 2031 a um CAGR de 8,74%.

Qual dispositivo de reserva liderará o crescimento na Índia nos próximos cinco anos?

O dispositivo móvel já representa 65,37% das reservas e deve crescer a um CAGR de 14,39% até 2031 devido ao comportamento mobile-first e à melhoria do acesso a dados.

Qual segmento de viajantes está se expandindo mais rapidamente na Índia?

O bleisure é o tipo de viajante de crescimento mais rápido, com um CAGR de 11,46% até 2031, à medida que as viagens de negócios se estendem para complementos de lazer nos fins de semana.

Qual região deve crescer mais rapidamente na Índia?

O Oeste da Índia deve entregar um CAGR de 13,35%, apoiado por centros corporativos, demanda costeira e expansão de capacidade nas cidades.

Como a política governamental está apoiando o crescimento das viagens online na Índia?

O programa UDAN expandiu a conectividade aérea regional em centenas de rotas e dezenas de aeroportos, melhorando o acesso e incentivando as reservas digitais além das metrópoles.

Quais fatores mais melhoram a conversão para aplicativos de viagens na Índia?

O design mobile-first, os pagamentos integrados e a descoberta rica em conteúdo impulsionam a conversão, apoiados pelo alto uso de dados e pela conectividade confiável em todo o país.

Página atualizada pela última vez em: