Tamanho e Participação do Mercado de Produtos Cosméticos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 18.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.09% CAGR |

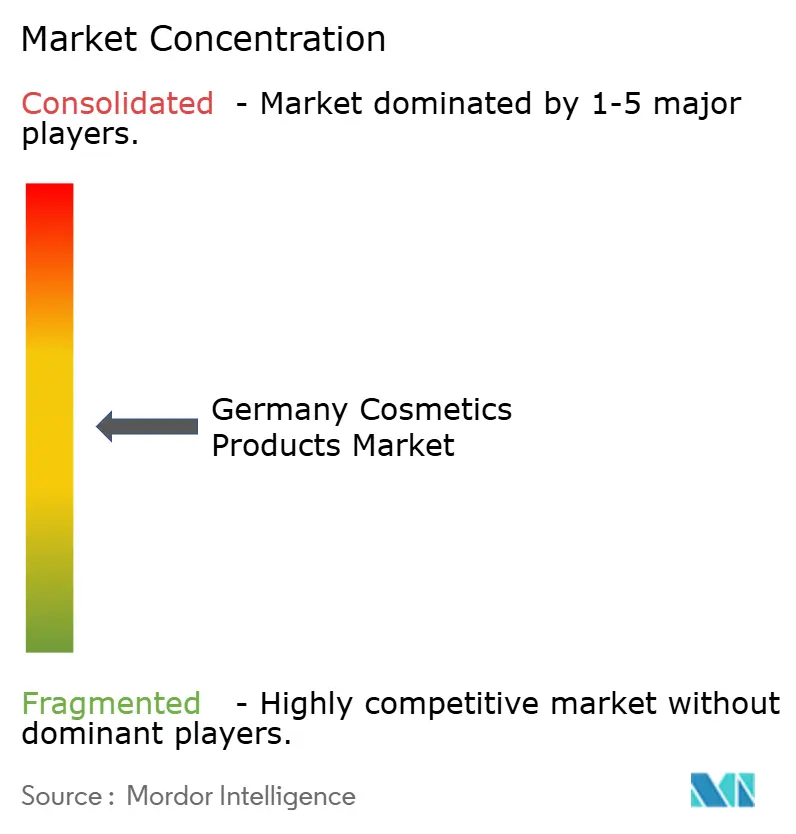

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da Alemanha por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da Alemanha em 2026 é estimado em USD 19,02 bilhões, crescendo a partir do valor de 2025 de USD 18,27 bilhões, com projeções para 2031 indicando USD 23,24 bilhões, crescendo a um CAGR de 4,09% no período de 2026 a 2031. Há uma inclinação perceptível em direção a formulações premium, uma abordagem digital em primeiro lugar para a distribuição e uma demanda por transparência de ingredientes. Os players locais estão navegando habilmente por restrições químicas mais rígidas da UE. À medida que os consumidores se tornam mais conscientes em relação à saúde, há um interesse crescente em produtos probióticos e amigáveis ao microbioma, especialmente aqueles que fortalecem a hidratação da pele e a função de barreira. As marcas premium estão aproveitando ingredientes clinicamente validados, embalagens recarregáveis e endossos de dermatologistas. Em contraste, as marcas de massa estão focando em profundidade por meio de marcas próprias e preços competitivos para manter seu volume. Áreas de crescimento notáveis incluem maquiagem para lábios e unhas, produtos naturais e orgânicos e personalização impulsionada por IA. No entanto, desafios como a volatilidade da cadeia de suprimentos e as iminentes proibições de PFAS e microplásticos estão elevando os custos de conformidade. Para neutralizar o avanço das marcas próprias, as marcas estão adotando cada vez mais estratégias centradas em ecossistemas omnicanal, diagnósticos epigenéticos de pele e consolidação no espaço de dermocosmética de prestígio.

Principais Conclusões do Relatório

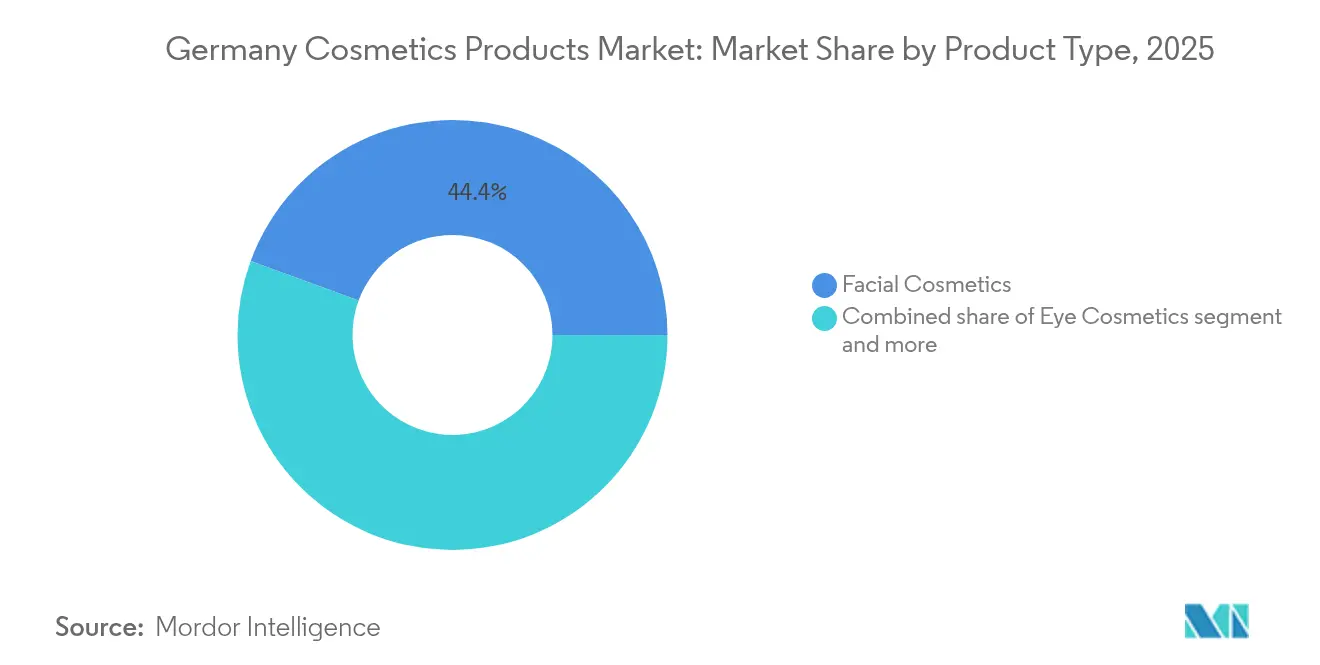

- Por tipo de produto, os cosméticos faciais lideraram com 44,40% da participação do mercado de produtos cosméticos da Alemanha em 2025, enquanto a maquiagem para lábios e unhas tem previsão de avançar a um CAGR de 4,66% até 2031.

- Por categoria, os produtos de massa detinham 61,70% da receita de 2025, enquanto os produtos premium têm projeção de crescimento a um CAGR de 5,07% até 2031.

- Por tipo de ingrediente, os insumos convencionais e sintéticos comandavam 72,35% das vendas de 2025, mas as ofertas naturais e orgânicas se expandirão a um CAGR de 4,97% ao longo do período de previsão.

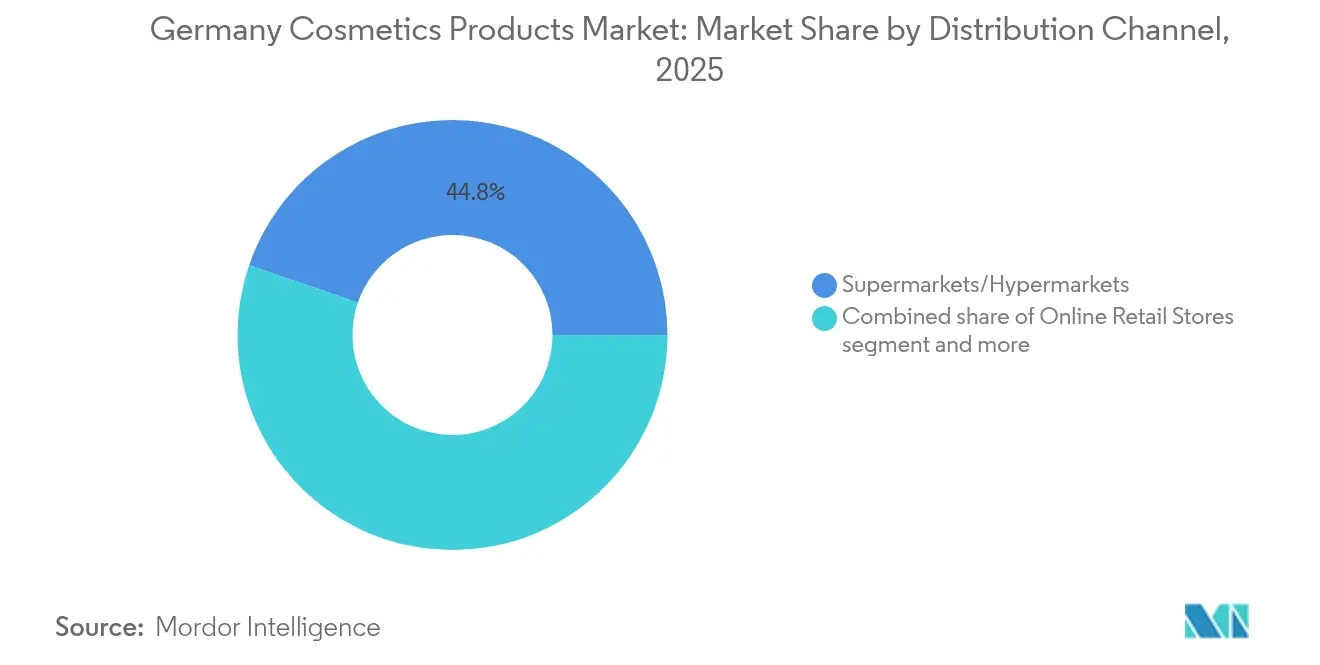

- Por canal de distribuição, supermercados e hipermercados capturaram 44,75% do valor de 2025, mas o varejo online deve registrar um CAGR de 5,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Influência das redes sociais impulsionando a demanda do mercado | +0.6% | Alemanha | Curto prazo (≤ 2 anos) |

| Demanda por beleza limpa e orgânica entre Millennials e a Geração Z | +0.7% | Alemanha, particularmente centros urbanos (Berlim, Munique, Hamburgo) | Médio prazo (2-4 anos) |

| Avanços tecnológicos em formulações de produtos | +0.5% | Alemanha, com centros de P&D em Hamburgo e Düsseldorf | Longo prazo (≥ 4 anos) |

| Premiumização das rotinas de beleza alemãs | +0.6% | Alemanha, mais forte em áreas metropolitanas | Médio prazo (2-4 anos) |

| Personalização impulsionada por IA aumentando a demanda | +0.4% | Alemanha, adoção antecipada em canais de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Aumento da renda disponível impulsionando a expansão do mercado | +0.5% | Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Influência das redes sociais impulsionando o mercado

As marcas de beleza estão aproveitando cada vez mais o conteúdo nativo de plataformas para agilizar os processos de descoberta de produtos e elevar marcas de nicho que não têm presença nos canais de varejo tradicionais. De acordo com a Meta, o foco das parcerias com influenciadores está se deslocando para criadores de nível micro, que têm contagens de seguidores variando de 10.000 a 50.000. Esses microinfluenciadores entregam uma taxa de engajamento significativamente maior de 6,7%, em comparação com os 1,9% alcançados pelos endossos de celebridades. Isso os torna uma opção altamente custo-efetiva para marcas premium promoverem seus produtos. Essa tendência em evolução beneficia entrantes ágeis no mercado, capazes de adaptar rapidamente suas formulações de produtos com base no feedback em tempo real dos consumidores, desafiando assim os players estabelecidos a acelerar seus cronogramas de lançamento de produtos. Além disso, o número crescente de usuários de internet está impulsionando o maior engajamento nas redes sociais. Por exemplo, em 2024, impressionantes 94% da população da Alemanha são relatados como usuários de internet, de acordo com dados do Banco Mundial[1]Fonte: Banco Mundial, " Indivíduos que usam a Internet", worldbank.org.

Demanda por beleza limpa e orgânica entre millennials e a geração Z

Os Millennials e a Geração Z estão impulsionando o crescimento do mercado de cosméticos da Alemanha, com uma demanda pronunciada por produtos de beleza limpos e orgânicos. Esses grupos demográficos mais jovens priorizam cosméticos feitos de ingredientes naturais, não tóxicos e de origem sustentável, sublinhando seu compromisso com questões ambientais e de saúde. Eles não são apenas consumidores conscientes; também estão dispostos a pagar um prêmio por cosméticos que sejam livres de crueldade, ecologicamente corretos e produzidos eticamente, alinhando-se com seus valores de bem-estar e sustentabilidade. Em 2024, dados do Statistisches Bundesamt revelaram que 38,13 milhões de alemães com idades entre 21 e 39 anos estavam impulsionando essa tendência [2]Fonte: Statistisches Bundesamt, " População por grupos etários", destatis.de. Esse grupo demográfico também está na vanguarda da inovação de mercado, instando as empresas a lançar soluções de cuidados com a pele orgânicos personalizados e multifuncionais, adaptados a preocupações específicas, seja pele sensível ou antienvelhecimento. Além disso, os consumidores alemães com menos de 35 anos são particularmente exigentes, dispostos a pagar mais por produtos sem parabenos, sulfatos e fragrâncias sintéticas, especialmente quando respaldados por certificações de terceiros como NATRUE ou Ecocert. Em um movimento que sublinha a mudança do setor em direção à transparência, a Eucerin da Beiersdorf e a Garnier da L'Oréal introduziram rótulos EcoBeautyScore em julho de 2025. Esses rótulos, oferecendo classificações ambientais de A a E semelhantes ao Nutri-Score da França para alimentos, estabelecem um novo padrão no mercado.

Avanços tecnológicos em formulações de produtos

A inovação em ingredientes ativos está cada vez mais centrada em peptídeos antiglicação e moduladores epigenéticos, que visam as vias de envelhecimento celular além da hidratação superficial. Em 2024, a Beiersdorf introduziu seu Sérum de Ação Dupla Q10, incorporando o Glycostop, um novo ingrediente antiglicação derivado de amino-hidroxil-piranona natural (NAHP). A empresa afirma que o produto alcança uma redução de 27% nos produtos finais de glicação avançada após 8 semanas de uso. Na Cosmet'Agora 2025, a BASF apresentou 14 novos ativos cosméticos, incluindo esqualano biofermentado com 98% de pureza e retinoides encapsulados que reduzem a irritação em 40% em comparação com as formulações convencionais. A Symrise relatou crescimento de dois dígitos em sua divisão de Ingredientes Cosméticos para o exercício fiscal de 2024, impulsionado pelo aumento da demanda por conservantes amigáveis ao microbioma e moduladores sensoriais que melhoram a textura sem silicones. Esses avanços adicionam complexidade às formulações, favorecendo fabricantes verticalmente integrados com pesquisa e desenvolvimento internos em detrimento de prestadores de serviços de envase, ao mesmo tempo que permitem preços premium para compensar os crescentes custos de matérias-primas.

Premiumização das rotinas de beleza alemãs

Os consumidores alemães, influenciados por rotinas endossadas por dermatologistas nas redes sociais, estão consolidando suas contagens de SKU enquanto simultaneamente aumentam seus gastos por unidade. No exercício fiscal de 2023/24, as vendas de beleza premium da Douglas aumentaram 9,2%, superando seu segmento de massa em notáveis 4,1 pontos percentuais. Esse aumento foi impulsionado por uma mudança perceptível nas preferências dos compradores em direção a séruns com preços acima de EUR 50 e protetores solares de grau clínico. Enquanto isso, a linha de cuidados capilares premium da Henkel, liderada pela Schwarzkopf Professional, registrou um crescimento orgânico de 6,9% no exercício fiscal de 2024, em nítido contraste com suas marcas de massa estagnadas. Os canais de distribuição também estão sentindo o impacto dessa tendência: perfumarias especializadas e farmácias agora respondem por 68% das transações premium, enquanto os supermercados continuam a dominar o mercado de massa. As embalagens recarregáveis estão ganhando força como ferramenta de premiumização. Em 2024, a Beiersdorf introduziu estações de recarga para loções corporais Nivea em 50 lojas dm, e a iniciativa registrou uma louvável taxa de recompra de 19% entre aqueles que a experimentaram. Essa onda de premiumização não apenas protege as marcas do avanço das marcas próprias, mas também estreita seu foco para uma base de clientes mais abastada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proibições de ingredientes microplásticos e PFAS pela UE | -0.3% | Alemanha, alinhada com regulamentações em toda a UE | Médio prazo (2-4 anos) |

| Preocupações dos consumidores com ingredientes químicos | -0.2% | Alemanha, particularmente entre Millennials e a Geração Z | Curto prazo (≤ 2 anos) |

| Preocupações crescentes com produtos falsificados | -0.3% | Alemanha, maiores taxas de apreensão na OCDE | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de ingredientes e embalagens | -0.4% | Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de ingredientes microplásticos e PFAS pela UE

Em 2024, a Agência Europeia de Produtos Químicos introduziu restrições aos microplásticos. Produtos de enxágue contendo microesferas de polietileno e polipropileno serão proibidos até outubro de 2027, com cosméticos leave-on enfrentando uma proibição até 2029. Concomitantemente, a UE está abordando as substâncias per- e polifluoroalquílicas (PFAS) em itens como máscaras de cílios à prova d'água e bases de longa duração, com implementação prevista para 2027. A reformulação desses produtos acarreta custos significativos: substituir PFAS por formadores de filme de origem biológica requer de 18 a 24 meses de testes de estabilidade e atualizações regulatórias, custando às principais marcas aproximadamente EUR 40 milhões. A Henkel divulgou em seu relatório de 2024 que alocou EUR 22 milhões para reformular desodorantes Fa e xampus Schauma antes do prazo para microplásticos. Marcas menores, sem equipes internas de toxicologia, enfrentam maiores desafios de conformidade, potencialmente levando a saídas ou aquisições. Além disso, as proibições reduzem a diferenciação de produtos; sem PFAS, as máscaras de cílios à prova d'água podem sofrer um declínio de 30 a 40% no tempo de fixação, corroendo a distinção de uma categoria premium.

Preocupações dos consumidores com ingredientes químicos

O ceticismo em relação a ingredientes está se expandindo além das comunidades de bem-estar de nicho e ganhando força entre os consumidores convencionais, principalmente devido à ampla disseminação de estudos de toxicologia e à influência de defensores da "beleza limpa" nas redes sociais. Uma pesquisa de 2024 realizada pela Comissão Europeia destacou que 63% dos consumidores alemães agora evitam ativamente produtos contendo fragrâncias sintéticas, parabenos ou ftalatos, um aumento notável em relação a 51% em 2022 [3]Fonte: Comissão Europeia, "Previsão Económica de Outono de 2025" europa.eu. Essa mudança reflete uma crescente conscientização e preocupação com os ingredientes dos produtos. Paradoxalmente, essa maior ansiedade em relação a ingredientes também impulsionou o interesse crescente em marcas fundadas por químicos. Essas marcas, apesar de utilizarem ativos sintéticos, enfatizam a transparência na comunicação de seus perfis de segurança. Essa tendência sublinha a importância da educação do consumidor, sugerindo que fornecer informações claras e precisas sobre a segurança dos ingredientes pode ser uma abordagem mais eficaz do que a eliminação total dos componentes sintéticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos Faciais Lideram, Lábios e Unhas Aceleram

Os produtos de maquiagem para lábios e unhas registrarão a expansão mais rápida a um CAGR de 4,66% de 2026 a 2031, superando os cosméticos faciais, apesar da participação dominante de 44,40% destes últimos em 2025. A crescente demanda por produtos para lábios e unhas é atribuída principalmente aos consumidores da Geração Z, que favorecem cosméticos coloridos ousados e orientados por tendências. Esses produtos geralmente têm um ciclo de rotatividade rápido de 6 a 8 semanas, alimentado pela viralidade nas redes sociais que acelera os ciclos de vida dos produtos. Essa dinâmica incentiva compras por impulso, particularmente nas categorias de lábios e unhas. Por outro lado, os cosméticos faciais, apoiados por produtos como séruns antienvelhecimento e hidratantes com FPS, continuam a se beneficiar de tendências demográficas favoráveis, garantindo crescimento constante.

Os cosméticos para olhos ocupam uma posição intermediária no mercado. Embora as vendas de produtos tradicionais como máscara de cílios e delineador tenham se estabilizado, há uma preferência crescente dos consumidores por soluções semipermanentes, como extensões de cílios e microblading. Essas alternativas reduzem a necessidade de aplicação diária de maquiagem, sinalizando uma mudança no comportamento do consumidor. No segmento de cosméticos faciais, o Sérum de Ação Dupla Q10 da Beiersdorf exemplifica o movimento do setor em direção a formulações multifuncionais. Este produto, que combina peptídeos antiglicação com ácido hialurônico, demonstra a capacidade de comandar pontos de preço premium variando de EUR 30 a EUR 50. No entanto, o segmento de lábios e unhas enfrenta desafios potenciais devido à proibição de PFAS pela União Europeia. Espera-se que essa regulamentação impacte desproporcionalmente as formulações de lábios de longa duração, potencialmente desacelerando a trajetória de crescimento do segmento após 2027. A adoção de formadores de filme de base biológica que possam oferecer desempenho comparável será fundamental para mitigar esse impacto e sustentar o crescimento no segmento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: O Premium Ganha Participação enquanto a Massa Defende o Volume

O segmento de cosméticos premium da Alemanha tem projeção de crescimento a um CAGR de aproximadamente 5,07% até 2031, reduzindo a diferença de receita em relação às ofertas do mercado de massa. Em 2025, os produtos de mercado de massa representavam cerca de 61,70% da receita total de cosméticos. Essa tendência de premiumização indica uma mudança no foco do consumidor de quantidade para qualidade. Há um apetite crescente por produtos de alto desempenho, tecnologicamente avançados e centrados na experiência. Os principais impulsionadores desse crescimento incluem o aumento da renda disponível, particularmente em áreas metropolitanas e abastadas, permitindo que os consumidores gastem mais em itens de beleza premium. Os Millennials e a Geração Z, que atribuem alto valor ao autocuidado e ao bem-estar, estão na vanguarda dessa mudança, buscando ativamente produtos com formulações inovadoras, toques personalizados e experiências sensoriais aprimoradas.

Embora os produtos de mercado de massa continuem a dominar, impulsionados pela penetração de marcas próprias e ampla disponibilidade em drogarias, o crescimento do segmento premium está notavelmente concentrado em centros metropolitanos como Berlim, Munique e Hamburgo, onde as rendas domiciliares são mais altas. Em contraste, os produtos de massa predominam em cidades menores e áreas rurais. Embora a divisão entre os segmentos de massa e premium provavelmente persista, há uma tendência notável em direção a modelos híbridos, combinando ingredientes premium com embalagens de mercado de massa.

Por Tipo de Ingrediente: Natural e Orgânico Avança Apesar da Dominância Sintética

Em 2025, os ingredientes convencionais e sintéticos contribuíram com 72,35% da receita total. No entanto, as formulações naturais e orgânicas têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 4,97%, impulsionada principalmente pela crescente demanda dos consumidores Millennials e da Geração Z. Esses grupos demográficos são particularmente atraídos por produtos certificados COSMOS e com rótulo vegano, refletindo uma mudança nas preferências dos consumidores em direção à sustentabilidade e ao abastecimento ético. Em julho de 2025, a Beiersdorf e a L'Oréal lançaram rótulos EcoBeautyScore, que atribuem classificações ambientais variando de A a E. Essa iniciativa visa institucionalizar a transparência no setor, ao mesmo tempo que incentiva as empresas com atraso nos esforços de sustentabilidade a reformular seus produtos.

Os ingredientes sintéticos mantêm sua dominância devido à sua estabilidade e eficácia, especialmente em produtos orientados por ativos, como séruns antienvelhecimento e protetores solares. Os retinoides encapsulados da BASF, destacados na Cosmet'Agora 2025, apresentam uma redução de 40% na irritação em comparação com os equivalentes naturais, tornando-os uma escolha premium para a dermocosmética. Enquanto isso, a Symrise experimentou crescimento de dois dígitos em 2024, graças aos seus conservantes sintéticos amigáveis ao microbioma, que se destacam na atividade antimicrobiana de amplo espectro em relação às alternativas naturais. A distinção entre natural e sintético está se tornando menos clara: por exemplo, o esqualano biofermentado, produzido a partir da cana-de-açúcar por meio de biologia sintética, atende à classificação natural da COSMOS, mas apresenta um nível de pureza de 98% difícil de alcançar a partir de fontes tradicionais como fígado de tubarão ou azeitona.

Por Canal de Distribuição: O Varejo Online Cresce Rapidamente enquanto os Supermercados Mantêm Posição

Em 2025, supermercados e hipermercados responderam por 44,75% da participação de mercado de distribuição, mantendo sua dominância no segmento de mercado de massa. No entanto, as lojas de varejo online têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 5,31%, tornando-as o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado principalmente pelos avanços em diagnósticos baseados em IA e ferramentas de experimentação virtual, que reduziram significativamente as taxas de devolução ao aprimorar a experiência de compra online. Um exemplo notável é a plataforma O.W.N da Beiersdorf, que opera exclusivamente online. A plataforma demonstrou o potencial dos canais digitais para comandar preços premium ao alcançar um valor médio de transação de EUR 150. Esse sucesso é atribuído à sua abordagem inovadora de combinar análise epigenética de pele com séruns personalizados, atendendo a consumidores que buscam soluções de cuidados com a pele personalizadas.

As lojas especializadas, particularmente perfumarias e redes de farmácias, continuam a desempenhar um papel crucial como centros de descoberta para marcas premium que dependem de consultas presenciais para engajar os clientes de forma eficaz. Essas lojas proporcionam uma experiência de compra tátil e personalizada, essencial para produtos de alto padrão. Por outro lado, supermercados e hipermercados estão defendendo sua participação de mercado expandindo suas ofertas de marcas próprias. Por exemplo, a dm-drogerie aumentou sua penetração de marcas próprias, enquanto a Rossmann introduziu a e.l.f. Cosmetics em 2024, atendendo a consumidores do mercado de massa que buscam produtos acessíveis e de qualidade. Essas estratégias oferecem aos compradores a conveniência de compras em um único lugar, ao mesmo tempo que fornecem alternativas econômicas aos produtos de marca. O cenário do canal de distribuição está se tornando cada vez mais polarizado. As plataformas online e as lojas especializadas estão capitalizando a tendência de premiumização, atraindo consumidores dispostos a pagar um prêmio por qualidade e personalização. Em contraste, supermercados e hipermercados estão consolidando sua posição com foco no volume do mercado de massa. Essa dinâmica em evolução deixou as lojas de departamentos de nível médio vulneráveis, pois lutam para competir com as propostas de valor distintas oferecidas pelos canais premium e de mercado de massa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O mercado de cosméticos da Alemanha, embora inserido no cenário regulatório e competitivo europeu mais amplo, demonstra comportamentos de consumidores distintos. Esses comportamentos são fortemente influenciados por um ambiente de varejo dominado por drogarias e uma forte inclinação em direção a marcas de dermocosmética. As tendências de premiumização são particularmente evidentes em áreas metropolitanas como Berlim, Munique e Hamburgo. Nessas cidades, os domicílios de alta renda contribuem significativamente para o crescimento das perfumarias especializadas e a crescente adoção de fragrâncias de nicho. Por outro lado, as regiões rurais e as cidades menores exibem padrões de consumo variados, refletindo uma dinâmica de mercado mais diversificada.

Como a maior economia da União Europeia, a Alemanha desempenha um papel fundamental na formação de tendências regulatórias que frequentemente estendem sua influência para os mercados vizinhos. Por exemplo, a Agência Europeia de Produtos Químicos finalizou restrições aos microplásticos, com implementação programada para 2027, juntamente com a proibição antecipada de PFAS. Além disso, o status da Alemanha como a nação da OCDE com a maior participação nas apreensões globais de mercadorias falsificadas sublinha os desafios contínuos de fiscalização. Esses desafios minam a confiança dos consumidores nos mercados online, particularmente para produtos de alto valor, como fragrâncias premium e séruns antienvelhecimento, onde a autenticidade é uma preocupação crítica.

As compras transfronteiriças estão em ascensão, com consumidores alemães recorrendo a plataformas de comércio eletrônico francesas e italianas para descobrir marcas de nicho ausentes de seu mercado doméstico. Simultaneamente, turistas da Europa Oriental estão impulsionando as vendas nas lojas de perfumarias em Berlim e Munique. No entanto, o cenário não está isento de desafios. A escassez de mão de obra qualificada e os altos custos de energia, ambos destacados pela Comissão Europeia, estão sufocando a produtividade manufatureira. Essa limitação dificulta a capacidade das marcas de absorver a inflação de custos impulsionada pelos salários sem prejudicar suas margens de lucro. A posição estratégica da Alemanha no coração da UE a estabeleceu como um nexo logístico para a distribuição em todo o continente. No entanto, com 88% dos fabricantes de bens de consumo de rápida movimentação da UE citando desafios de abastecimento em 2024, a volatilidade da cadeia de suprimentos está causando atrasos nos lançamentos de produtos e apertando os ciclos de estoque. A confluência de regulamentações rigorosas, consumidores exigentes e um cenário de varejo fragmentado coloca a Alemanha como uma faca de dois gumes: um terreno fértil para inovações de beleza limpa e um exemplo cautelar dos custos de conformidade que podem marginalizar os players menores.

Cenário Competitivo

No mercado de cosméticos da Alemanha, a concorrência é estruturada, porém moderadamente concentrada. As corporações multinacionais e os fabricantes domésticos desempenham um papel fundamental na formação do cenário de mercado, aproveitando amplas capacidades de pesquisa e introduzindo produtos inovadores. Players proeminentes como Beiersdorf AG, L'Oréal S.A., Coty Inc., The Procter and Gamble Company e Unilever estabeleceram uma forte posição por meio de suas instalações de fabricação e centros de pesquisa estrategicamente localizados na Alemanha, permitindo-lhes atender efetivamente à demanda local e regional.

A integração tecnológica ao longo da cadeia de valor serve como um fator crítico para diferenciar os concorrentes no mercado. As empresas estão adotando cada vez mais sistemas de inteligência artificial para oferecer produtos personalizados, conduzindo pesquisas avançadas sobre ingredientes para aprimorar a eficácia dos produtos e desenvolvendo plataformas abrangentes de engajamento digital para fortalecer os relacionamentos com os consumidores. Esses avanços tecnológicos visam não apenas melhorar as taxas de retenção de clientes, mas também otimizar a eficiência operacional, proporcionando assim uma vantagem competitiva.

O mercado oferece oportunidades estratégicas significativas em áreas como o desenvolvimento de soluções de embalagens sustentáveis, a integração de tecnologias de beleza personalizadas e a criação de formulações de produtos especializadas adaptadas a grupos demográficos de consumidores diversos. Os players emergentes estão ganhando força ao utilizar modelos de distribuição direta ao consumidor e implementar estratégias de marketing digital direcionadas. O cenário competitivo está passando por uma transformação sistemática, com forte ênfase em iniciativas de sustentabilidade ambiental, aprimoramento da infraestrutura digital e validação de produtos por meio de pesquisa científica. Os principais participantes do mercado demonstram seu sucesso ao equilibrar efetivamente os investimentos em inovação com a otimização operacional, garantindo conformidade com os padrões regulatórios e atendendo às preferências e necessidades em evolução dos consumidores.

Líderes do Setor de Produtos Cosméticos da Alemanha

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

The Procter and Gamble Company

Coty Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Beiersdorf, L'Oréal e Coty introduziram o sistema de rotulagem EcoBeautyScore em seus portfólios europeus, atribuindo classificações ambientais variando de A a E. Essa iniciativa, semelhante ao sistema Nutri-Score utilizado na indústria alimentícia, visa estabelecer transparência em sustentabilidade no mercado de beleza. O movimento pode compelir os concorrentes a adotar estruturas comparáveis ou arriscar enfrentar reações negativas dos consumidores.

- Janeiro de 2025: a e.l.f. Beauty lançou sua campanha "e.l.f. von zehn" na Alemanha, destacando seus produtos acessíveis e de alto desempenho por meio de uma abordagem lúdica à beleza. A campanha apresentou produtos como o Power Grip Primer e o Glow Reviver Lip Oil.

- Setembro de 2024: a Beiersdorf introduziu seu primeiro sérum epigenético sob a marca Eucerin, incorporando a tecnologia patenteada de relógio de envelhecimento específico da pele da empresa. A tecnologia utiliza um algoritmo baseado em padrões epigenéticos para medir a idade biológica da pele.

Escopo do Relatório do Mercado de Produtos Cosméticos da Alemanha

Os produtos de beleza e cuidados pessoais abrangem uma ampla gama de itens usados para aprimorar a aparência, a higiene e o bem-estar geral.

O mercado estudado é segmentado por tipo de produto, categoria, tipo de ingrediente e canal de distribuição. Por tipo de produto, o mercado é segmentado em produtos de cuidados pessoais e produtos cosméticos e de maquiagem. O segmento de produtos de cuidados pessoais é ainda segmentado em produtos para cabelos, produtos para cuidados com a pele, banho e duche, produtos de higiene oral, produtos de higiene masculina, desodorizantes e antitranspirantes, e perfumes e fragrâncias. O segmento de produtos cosméticos/maquiagem é ainda segmentado em cosméticos faciais, produtos cosméticos para olhos e produtos de maquiagem para lábios e unhas. Por categoria, o mercado estudado é segmentado em produtos premium e de massa. Por tipo de ingrediente, o mercado é segmentado em natural e orgânico, e convencional/sintético. Por canal de distribuição, o mercado é segmentado em lojas de varejo especializadas, supermercados/hipermercados, canais de varejo online e outros canais de distribuição. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Cosméticos Faciais |

| Cosméticos para Olhos |

| Produtos de Maquiagem para Lábios e Unhas |

| Produtos Premium |

| Produtos de Massa |

| Natural e Orgânico |

| Convencional/Sintético |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Outros Canais |

| Por Tipo de Produto | Cosméticos Faciais |

| Cosméticos para Olhos | |

| Produtos de Maquiagem para Lábios e Unhas | |

| Por Categoria | Produtos Premium |

| Produtos de Massa | |

| Por Tipo de Ingrediente | Natural e Orgânico |

| Convencional/Sintético | |

| Por Canal de Distribuição | Lojas Especializadas |

| Supermercados/Hipermercados | |

| Lojas de Varejo Online | |

| Outros Canais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de produtos cosméticos da Alemanha em 2031?

O mercado tem previsão de atingir USD 23,24 bilhões até 2031.

Qual categoria de produto está se expandindo mais rapidamente em direção a 2031?

Espera-se que a maquiagem para lábios e unhas registre um CAGR de 4,66%, tornando-a o segmento de crescimento mais rápido.

Qual é a dimensão da participação premium em relação aos produtos de massa?

Os itens de massa ainda geraram 61,70% da receita de 2025, mas as linhas premium estão se expandindo a um CAGR de 5,07% e fechando gradualmente a diferença.

Qual canal de varejo crescerá mais rapidamente?

O varejo online tem previsão de crescimento a um CAGR de 5,31%, o mais rápido entre todos os canais.

Página atualizada pela última vez em: