Tamanho e Participação do Mercado de Tratamento de Sementes na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sementes na América do Sul pela Mordor Intelligence

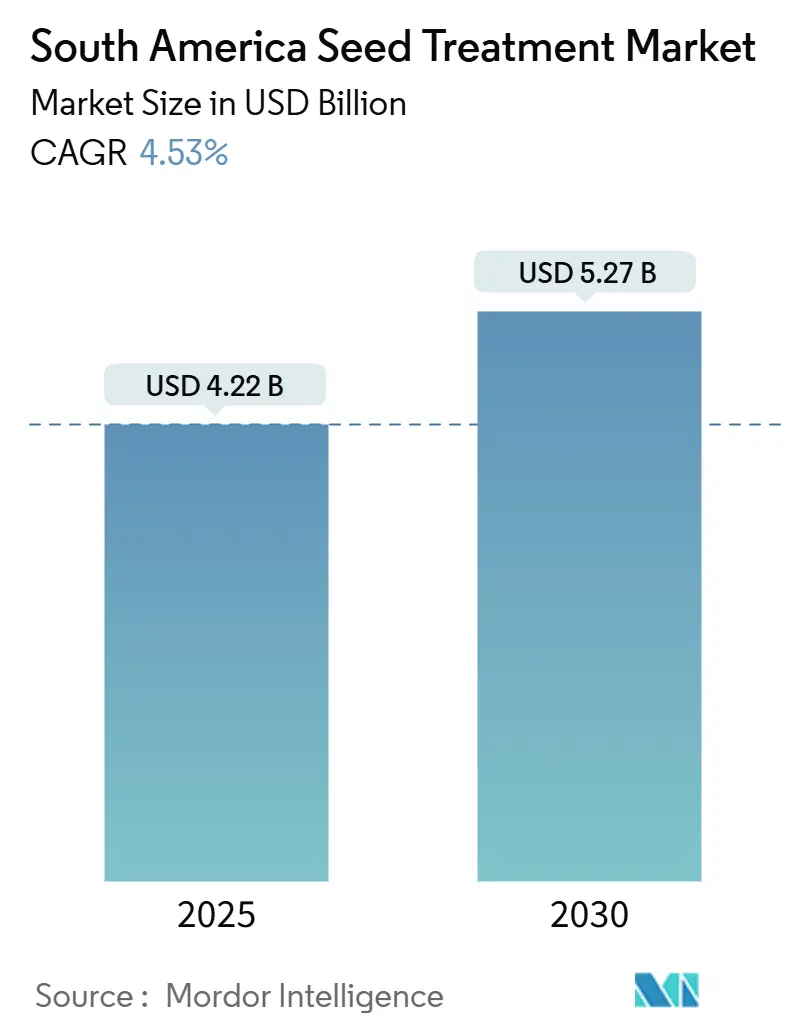

O tamanho do mercado de tratamento de sementes da América do Sul atingiu USD 4,22 bilhões em 2025 e prevê-se que alcance USD 5,27 bilhões até 2030, expandindo-se a uma CAGR de 4,53%. A expansão do cultivo de soja, os rigorosos mandatos de sustentabilidade e as constantes atualizações tecnológicas combinam-se para impulsionar a demanda por revestimentos de sementes premium no Brasil, na Argentina, no Chile e em produtores vizinhos. A crescente adoção de sementes biotecnológicas tolerantes à seca, o uso mais amplo de MIP e o surgimento de protetores de culturas reforçam a trajetória ascendente do mercado de tratamento de sementes da América do Sul. As políticas governamentais que restringem os neonicotinoides estão orientando os compradores para produtos químicos seletivos, uma tendência que se espera ganhar impulso ao longo do horizonte de previsão.

Principais Conclusões do Relatório

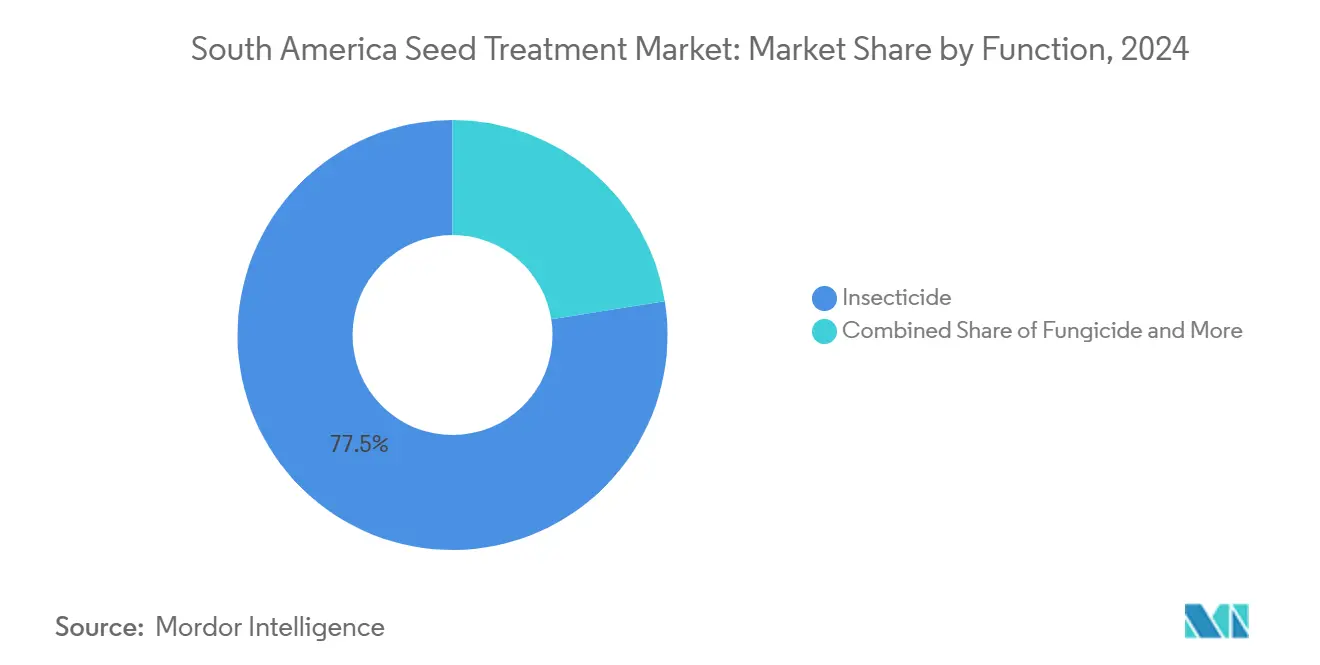

- Por função, os revestimentos inseticidas lideraram com 77,5% da participação de mercado de tratamento de sementes da América do Sul em 2024, enquanto o mesmo segmento está projetado para registrar a CAGR mais rápida de 4,61% até 2030.

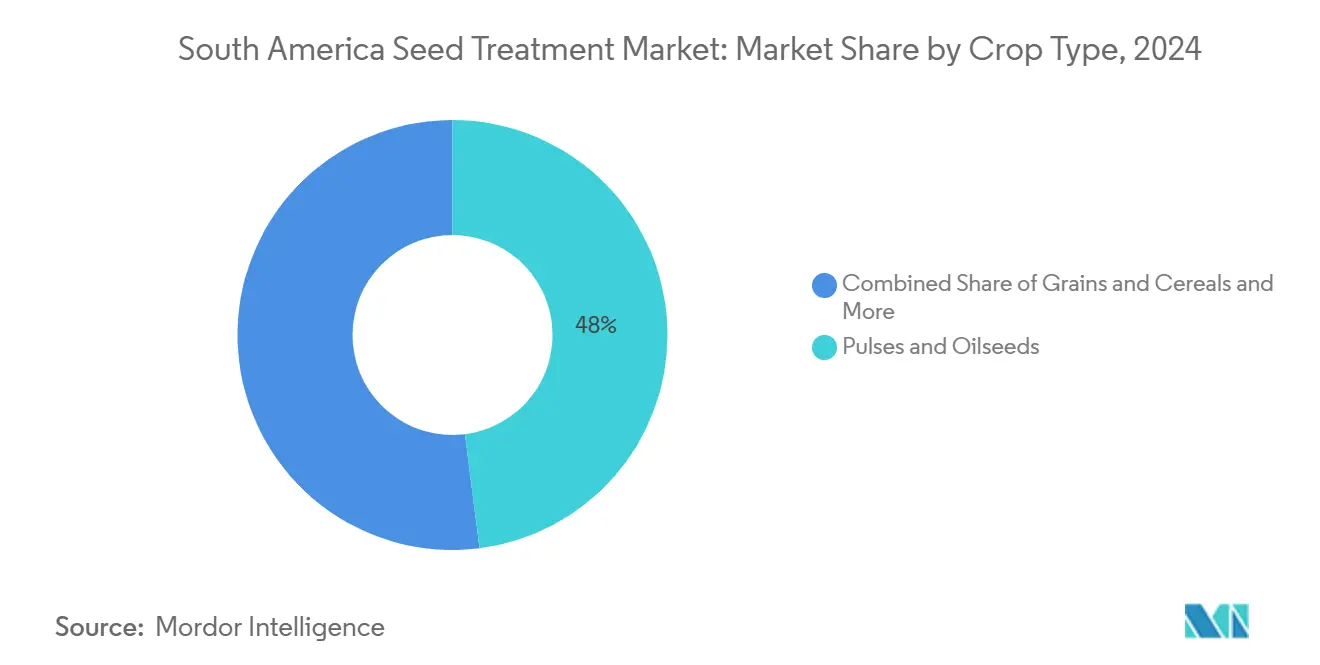

- Por tipo de cultura, leguminosas e oleaginosas capturaram 48,0% da receita em 2024, enquanto o segmento está definido para expandir-se a uma CAGR de 4,71% até 2030.

- Por geografia, o Brasil respondeu por 91,5% do tamanho do mercado de tratamento de sementes da América do Sul em 2024, enquanto o Chile avança na CAGR mais rápida de 5,44% até 2030.

Tendências e Perspectivas do Mercado de Tratamento de Sementes na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção generalizada de sementes biotecnológicas tolerantes à seca | +0.8% | Brasil, Argentina e Chile | Médio prazo (2 a 4 anos) |

| Crescimento da área cultivada com soja no Brasil e na Argentina | +1.2% | Brasil e Argentina | Curto prazo (≤ 2 anos) |

| Transição para programas de manejo integrado de pragas | +0.9% | Global, com maior intensidade no Brasil e na Argentina | Médio prazo (2 a 4 anos) |

| Expansão da agricultura contratual na América do Sul | +0.6% | Brasil, Argentina e Chile | Longo prazo (≥ 4 anos) |

| Surgimento de revestimentos biológicos de sementes com sistemas de nanoentrega | +0.7% | Brasil, Chile, com transbordamento para a Argentina | Longo prazo (≥ 4 anos) |

| Plataformas de agricultura digital que viabilizam o tratamento de sementes por prescrição | +0.5% | Brasil, Argentina, com emergência no Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de Sementes Biotecnológicas Tolerantes à Seca

As variedades de sementes tolerantes à seca requerem revestimentos protetores especializados para manter a viabilidade em condições de estresse hídrico, criando demanda sustentada por formulações avançadas de tratamento de sementes. A adoção de variedades de soja resistentes à seca no Brasil aumentou 23% em 2024, com essas sementes exigindo proteção fungicida e inseticida aprimorada durante as fases de germinação, quando as plantas são mais vulneráveis. A integração de características biotecnológicas com tratamentos de sementes de precisão permite aos agricultores manter a produtividade mesmo durante padrões de precipitação irregular, que se tornaram mais frequentes devido à variabilidade climática. As estruturas regulatórias na Argentina agora determinam protocolos específicos de tratamento de sementes para variedades geneticamente modificadas tolerantes à seca, garantindo desempenho consistente a campo em diversas condições de cultivo. Essa tendência é particularmente pronunciada em áreas de cultivo marginais, onde as variedades tradicionais têm dificuldades, ampliando o mercado endereçável para soluções premium de tratamento de sementes.

Crescimento da Área Cultivada com Soja no Brasil e na Argentina

A expansão do cultivo de soja impulsiona aumentos proporcionais na demanda por tratamento de sementes, particularmente para revestimentos inseticidas de amplo espectro que protegem contra pragas do início da safra. O Brasil plantou 45,2 milhões de hectares de soja na safra 2024-2025, representando um aumento de 3,1% em relação ao ano anterior, enquanto a Argentina expandiu a área de soja em 2,8% para 16,8 milhões de hectares.[1]Fonte: Companhia Nacional de Abastecimento, "Estimativas de Produção Agrícola", conab.gov.brCada hectare de produção de soja normalmente requer de 150 a 200 gramas de produtos de tratamento de sementes, criando oportunidades diretas de expansão de mercado para os fabricantes. A transição para variedades de soja de maior rendimento exige protocolos de tratamento mais sofisticados, incluindo formulações multiativos que abordam complexos de pragas específicos de cada região. Os sistemas de produção orientados para exportação adotam cada vez mais protocolos padronizados de tratamento de sementes para atender a padrões internacionais de qualidade, particularmente para embarques destinados a mercados europeus e asiáticos com níveis rigorosos de tolerância a resíduos.

Transição para Programas de Manejo Integrado de Pragas

A adoção do manejo integrado de pragas (MIP) posiciona os tratamentos de sementes como a camada de defesa fundamental, reduzindo a dependência de aplicações foliares enquanto mantém a eficácia da proteção das culturas. Produtores de soja brasileiros que implementam protocolos de MIP relatam 18% menos uso geral de pesticidas, mantendo proteção de rendimento equivalente, com os tratamentos de sementes representando 35% do valor total de proteção de culturas. Essa abordagem está alinhada com os mandatos de sustentabilidade dos principais compradores de commodities, incluindo Cargill e ADM, que exigem conformidade com MIP para precificação de contratos premium. O Instituto Nacional de Tecnologia Agropecuária da Argentina promove a adoção do MIP por meio de programas subsidiados de tratamento de sementes, visando particularmente produtores de pequena escala que anteriormente dependiam fortemente de pulverizações foliares com base em calendário.[2]Ministério da Agricultura da Argentina, "Estatísticas Agrícolas", magyp.gob.ar O ambiente regulatório favorece cada vez mais as abordagens de MIP, com incentivos fiscais disponíveis para produtores que demonstram redução no uso de pesticidas sintéticos por meio de protocolos aprimorados de tratamento de sementes.

Expansão da Agricultura Contratual na América do Sul

Os arranjos de agricultura contratual padronizam os protocolos de tratamento de sementes em áreas de produção consolidadas, criando padrões de demanda previsíveis para os fabricantes e garantindo resultados consistentes de proteção das culturas. Grandes empresas do agronegócio, como Amaggi e SLC Agrícola, agora especificam os requisitos de tratamento de sementes em seus contratos de produção, cobrindo mais de 2,3 milhões de hectares no Brasil em 2024. Esses arranjos permitem a compra em grandes volumes de formulações de tratamento especializadas, reduzindo os custos unitários e melhorando a consistência de aplicação em áreas contratadas. A expansão da agricultura contratual é particularmente pronunciada em regiões agrícolas de fronteira, onde o desenvolvimento de infraestrutura requer investimento coordenado em instalações de tratamento de sementes e logística de cadeia de frio. O modelo facilita a transferência de tecnologia para produtores menores que obtêm acesso a produtos premium de tratamento de sementes por meio de arranjos de compra cooperativa, ampliando a penetração de mercado além das operações tradicionais de grande escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre neonicotinoides | -0.9% | Brasil, Argentina e Chile | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de ingredientes ativos | -0.6% | Global, com maior impacto no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de cadeia de frio para produtos biológicos | -0.4% | Chile e Restante da América do Sul | Médio prazo (2 a 4 anos) |

| Ceticismo dos agricultores quanto ao ROI do tratamento de sementes em segmentos de pequenos agricultores | -0.3% | Argentina e Restante da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escrutínio Regulatório sobre Neonicotinoides

As restrições regulatórias sobre inseticidas neonicotinoides estão limitando as opções de tratamento de sementes, particularmente para culturas de alto valor onde esses ativos historicamente forneciam controle confiável de pragas. A Agência Nacional de Vigilância Sanitária (ANVISA) do Brasil implementou limitações de uso sobre tratamentos de sementes com clotianidina e tiametoxam em 2024, exigindo zonas tampão obrigatórias próximas a habitats de polinizadores e restringindo as taxas de aplicação em culturas em floração. O ministério do meio ambiente do Chile proibiu os tratamentos de sementes com imidacloprido para a produção de girassol e canola, afetando aproximadamente 180.000 hectares de área de cultivo. Essas restrições criam oportunidades de mercado para produtos químicos alternativos e produtos biológicos, mas os períodos de transição frequentemente resultam em perdas temporárias de rendimento enquanto os agricultores se adaptam aos novos protocolos de tratamento. A tendência regulatória em direção à proteção dos polinizadores está se acelerando em toda a região, com a Argentina considerando restrições semelhantes seguindo as diretrizes da União Europeia sobre o uso de neonicotinoides.

Volatilidade nos Preços de Ingredientes Ativos

As flutuações nos custos dos principais ingredientes ativos perturbam a economia da formulação de tratamentos e criam incerteza de preços tanto para fabricantes quanto para usuários finais. As perturbações na cadeia de suprimentos global em 2024 aumentaram os preços de ativos fungicidas como fludioxonil e metalaxil em 15 a 25%, forçando os fabricantes de tratamento de sementes a reformular produtos ou absorver pressão sobre as margens. As flutuações cambiais agravam a volatilidade de preços, com a depreciação do real brasileiro em relação ao dólar americano aumentando os custos de importação de ingredientes ativos especializados não produzidos domesticamente. Os processos de fabricação intensivos em energia para ativos sintéticos são particularmente sensíveis às flutuações nos preços do petróleo, criando pressões de custo adicionais que, em última análise, afetam as taxas de adoção pelos agricultores. Os contratos de fornecimento de longo prazo entre fabricantes e fornecedores de ingredientes ativos estão se tornando mais comuns como estratégia de mitigação de riscos, mas esses arranjos podem limitar a flexibilidade na otimização da formulação de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Inseticidas Lideram em Meio a Transições Regulatórias

Os tratamentos inseticidas dominam o mercado de tratamento de sementes da América do Sul com 77,5% de participação de mercado em 2024, impulsionados pelo aumento da pressão de pragas devido à variabilidade climática e à expansão do cultivo em áreas marginais. Este segmento está projetado para manter o crescimento mais rápido com CAGR de 4,6% até 2030, apesar dos desafios regulatórios que afetam os ativos neonicotinoides. Os tratamentos fungicidas apresentam demanda estável nas regiões de cultivo de alta umidade, onde doenças transmitidas por sementes representam riscos significativos de rendimento. As aplicações de nematicidas são concentradas em áreas com populações persistentes de pragas residentes no solo.

O panorama regulatório está remodelando a dinâmica dos segmentos funcionais, com a ANVISA do Brasil implementando diretrizes mais rígidas para tratamentos de sementes neonicotinoides em 2024, afetando particularmente as aplicações de clotianidina e tiametoxam. [3]Fonte: ANVISA, "Diretrizes de Registro de Pesticidas", gov.br/anvisa Em resposta às crescentes pressões regulatórias, as empresas estão intensificando os investimentos em produtos químicos inseticidas alternativos. A transição para abordagens de manejo integrado de pragas está criando demanda por formulações multifuncionais de tratamento de sementes que combinam propriedades inseticidas, fungicidas e promotoras do crescimento vegetal em aplicações únicas, melhorando a relação custo-benefício para os produtores enquanto mantém a proteção abrangente das culturas.

Por Tipo de Cultura: Leguminosas e Oleaginosas Impulsionam a Expansão do Mercado

Leguminosas e oleaginosas representam o maior segmento de culturas com 48,0% de participação de mercado em 2024, refletindo a posição da América do Sul como o centro global de produção e exportação de soja. A aceleração do segmento indica expansão de mercado impulsionada pelo aumento da demanda global por proteínas de origem vegetal e práticas agrícolas sustentáveis. Este segmento mantém a taxa de crescimento mais rápida com CAGR de 4,7% até 2030, apoiado pela contínua expansão do cultivo de soja no Brasil e na Argentina. Grãos e cereais, com a produção de milho e trigo, impulsionam a demanda por tratamentos de sementes de amplo espectro que abordam complexos de pragas específicos de cada região. Frutas e hortaliças estão concentradas no Chile e em áreas de produção especializadas, onde as culturas de alto valor justificam os custos de tratamento premium.

As culturas comerciais, incluindo cana-de-açúcar, algodão e tabaco, são impulsionadas por sistemas de produção orientados para exportação que requerem protocolos de tratamento padronizados para atender a padrões internacionais de qualidade. Gramados e ornamentais atendem principalmente mercados de paisagismo urbano e instalações recreativas em grandes áreas metropolitanas. A Companhia Nacional de Abastecimento do Brasil projeta expansão de área de soja de 2,5% ao ano até 2030, apoiando diretamente o crescimento do mercado de tratamento de sementes no segmento de culturas dominante.

Análise Geográfica

O Brasil domina o mercado de tratamento de sementes da América do Sul com 91,5% de participação em 2024, refletindo sua posição como o maior produtor mundial de soja e uma importante região de cultivo de milho. O Chile demonstra o crescimento mais rápido com CAGR de 5,4% até 2030, refletindo iniciativas governamentais que promovem a agricultura sustentável e a diversificação das exportações. O mercado brasileiro é apoiado pela contínua expansão agrícola na região do Cerrado e pela crescente adoção de tecnologias de agricultura de precisão. O arcabouço regulatório brasileiro, gerido pela ANVISA e pelo Ministério da Agricultura, fornece caminhos claros de aprovação tanto para tratamentos de sementes sintéticos, incentivando o investimento em inovação por parte de empresas multinacionais.

A Argentina é impulsionada pela recuperação da área de soja após mudanças favoráveis de política e melhora na infraestrutura de exportação. O mercado de tratamento de sementes do país se beneficia de serviços estabelecidos de extensão agrícola e altos níveis de formação dos agricultores, facilitando a adoção de tecnologias avançadas de tratamento.

O clima distinto e o panorama regulatório do Chile o posicionam como um polo global para a multiplicação de sementes de alto valor, tanto GM quanto não-GM, exigindo tratamentos de sementes sofisticados. O mercado de tratamento de sementes do Chile se beneficia de infraestrutura avançada de cadeia de frio e proximidade com portos de exportação, apoiando a adoção de produtos sensíveis à temperatura. O Restante da América do Sul, incluindo Uruguai, Paraguai e economias agrícolas menores, representa a participação de mercado mínima, com crescimento impulsionado pelo aumento da mecanização e pela integração com cadeias de valor agrícolas regionais.

Panorama Competitivo

O mercado de tratamento de sementes da América do Sul é moderadamente concentrado, com Syngenta Group, Bayer AG, Corteva Agriscience, UPL Limited e BASF SE assegurando quase 37,2% da receita combinada em 2024, uma configuração oligopolística que financia P&D agressivo enquanto deixa espaço para concorrentes especializados. A Syngenta está aproveitando o amplo acesso à química e a extensa distribuição de seus produtos. Bayer e Corteva integram plataformas digitais de agronomia, vinculando genética de sementes, prescrições de revestimento e análise de campo para fidelizar os clientes.

Na UPL, o ProNutiva combina biossoluções naturais com métodos tradicionais de proteção de culturas, buscando aumentar a segurança das culturas, alcançar rendimentos mais elevados e melhorar a qualidade. A BASF recebeu aprovação da ANVISA para um ativo fungicida tropical no final de 2024, destacando uma transição em direção à química específica para a região. Inovadores de menor porte visam nichos de espaço em branco, notavelmente a microencapsulação e micróbios localizados, onde a velocidade e a agilidade compensam a escala dos gigantes.

O foco estratégico agora se concentra em ofertas agrupadas que unem revestimentos premium, análise de dados e verificação de sustentabilidade, satisfazendo os traders de commodities que recompensam produtos rastreáveis com baixo teor de resíduos. Acordos de licenciamento cruzado parecem prováveis à medida que as empresas líderes tentam combinar micróbios proprietários com produtos químicos comprovados, distribuindo o risco regulatório e captando demanda premium de compradores globais.

Líderes do Setor de Tratamento de Sementes na América do Sul

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Syngenta Group lançou a tecnologia TYMIRIUM no Paraguai; ensaios de campo em soja demonstraram melhoria de rendimento de 10 a 12%, controlando nematoides e doenças foliares precoces.

- Agosto de 2025: A Corteva Agriscience lançou o Lumidapt Valta LS, um tratamento de sementes nutricional de origem natural destinado a melhorar a emergência do milho. Este produto foi desenvolvido para apoiar o desenvolvimento saudável de plântulas e melhorar o vigor inicial das plantas.

Escopo do Relatório do Mercado de Tratamento de Sementes na América do Sul

| Fungicida |

| Inseticida |

| Nematicida |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Argentina |

| Brasil |

| Chile |

| Restante da América do Sul |

| Função | Fungicida |

| Inseticida | |

| Nematicida | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais | |

| País | Argentina |

| Brasil | |

| Chile | |

| Restante da América do Sul |

Definição de mercado

- Função - Inseticidas, fungicidas e nematicidas são os produtos químicos de proteção de culturas utilizados para tratar sementes ou mudas.

- Modo de Aplicação - O tratamento de sementes é um método de aplicação de produtos químicos de proteção de culturas nas sementes antes do semeio ou nas mudas antes do transplante para o campo definitivo.

- Tipo de Cultura - Representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de plantas daninhas (MIP) é uma abordagem para incorporar múltiplas técnicas de controle de plantas daninhas ao longo da safra, a fim de oferecer aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e ajudam na sua colonização. |

| Patógeno | Um organismo causador de doenças. |

| Herbi-irrigação | A herbi-irrigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites máximos de resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades tolerantes a herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para ser resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas nas culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger a produção agrícola de diferentes pragas, incluindo insetos, plantas daninhas, doenças vegetais e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas por sementes ou pelo solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas em forma gasosa para o controle de pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por diversos métodos, incluindo o envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Eles agem sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e então translocado dentro da planta, protegendo-a do ataque de patógenos. |

| Administração Massal de Medicamentos (AMM) | A administração massal de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos à colheita e perdas de rendimento. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida de Pré-emergência | Os herbicidas de pré-emergência são uma forma de controle químico de plantas daninhas que impede que as plântulas de plantas daninhas germinadas se estabeleçam. |

| Herbicida de Pós-emergência | Os herbicidas de pós-emergência são aplicados no campo agrícola para controlar plantas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos nos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões relacionadas a alimentos, agricultura, recursos naturais e temas afins. |

| Sociedade Americana de Ciência das Plantas Daninhas (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e divulgação relacionadas a plantas daninhas. |

| Concentrado em suspensão | O concentrado em suspensão (SC) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturada com água antes da pulverização. |

| Concentrado emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída em água para criar uma solução de pulverização. |

| Nematoides parasitas de plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação das plantas por patógenos de origem edáfica, resultando em perdas de culturas ou de rendimento. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, de responsabilidade do Comitê de Meio Ambiente e Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência das Plantas Daninhas do Japão (WSSJ) | A WSSJ tem como objetivo contribuir para a prevenção de danos causados por plantas daninhas e para a utilização do valor das plantas daninhas, oferecendo oportunidades de apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não é parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura