Tamanho e Participação do Mercado de Tensoativos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 14.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tensoativos da América do Norte por Mordor Intelligence

O tamanho do mercado de tensoativos da América do Norte em 2026 é estimado em USD 14,67 bilhões, crescendo a partir do valor de 2025 de USD 14,15 bilhões, com projeções para 2031 indicando USD 17,56 bilhões, a uma taxa de crescimento de 3,67% ao ano sobre o período 2026-2031. O crescimento decorre do endurecimento das normas de compostos orgânicos voláteis nos Estados Unidos e no Canadá, da expansão de matérias-primas impulsionada pela relocalização industrial no México e da migração dos formuladores para graus de base biológica que conquistam os selos EPA Safer Choice e USDA BioPreferred. Os etoxilatos de álcool não iônicos dominam os formatos domésticos de alta eficácia, enquanto os sulfonatos de alfa-olefina voltam a receber investimentos em detergentes líquidos concentrados para lavanderia. Projetos de recuperação melhorada de petróleo (EOR) na Bacia do Permiano agora especificam sistemas de alquil-propoxi-sulfato, que alcançam preços premium, compensando parcialmente o crescimento mais lento no setor de cuidados pessoais. A segurança do fornecimento permanece volátil, pois oscilações trimestrais de 20 a 30% no preço do óxido de etileno comprimem as margens dos fabricantes contratados que não possuem cláusulas de repasse.

Principais Conclusões do Relatório

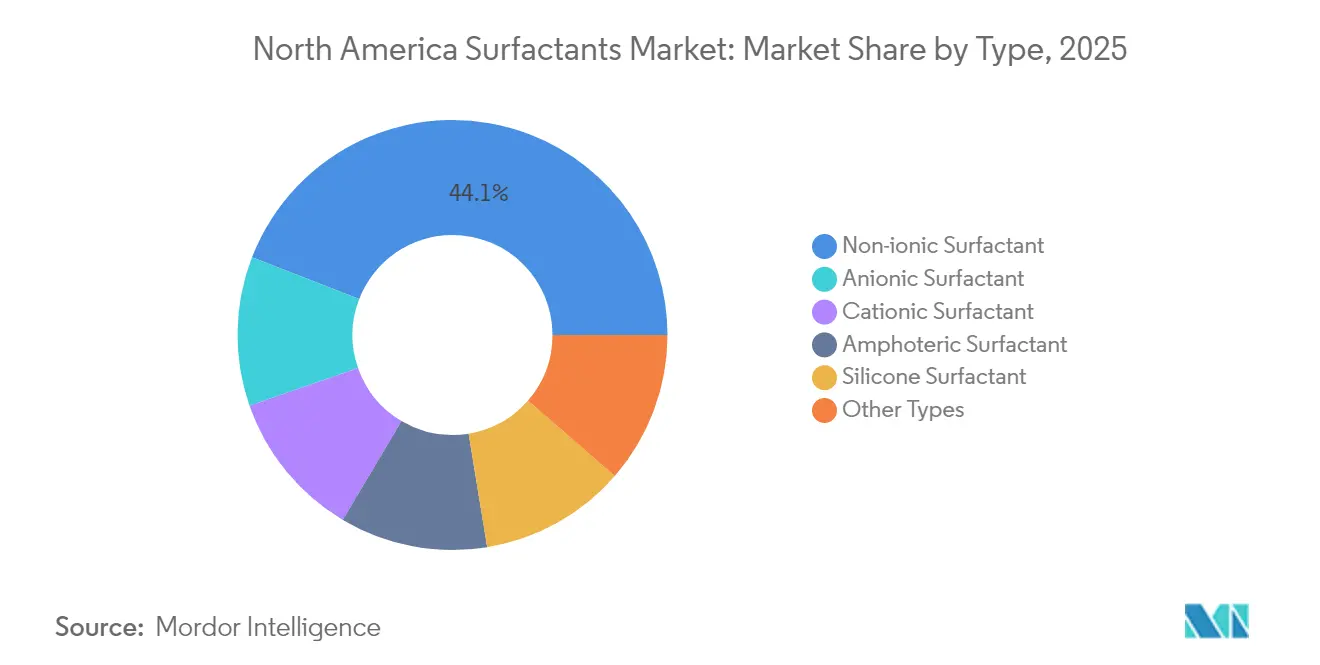

- Por tipo, os tensoativos não iônicos responderam por 44,12% da participação no mercado de tensoativos da América do Norte em 2025, enquanto os aniônicos lideraram os pipelines de inovação com o desgargalamento do sulfonato de alfa-olefina.

- Por origem, os sintéticos responderam por 76,05% da receita de 2025; os graus de base biológica registraram a maior taxa de crescimento, de 3,92%, até 2031.

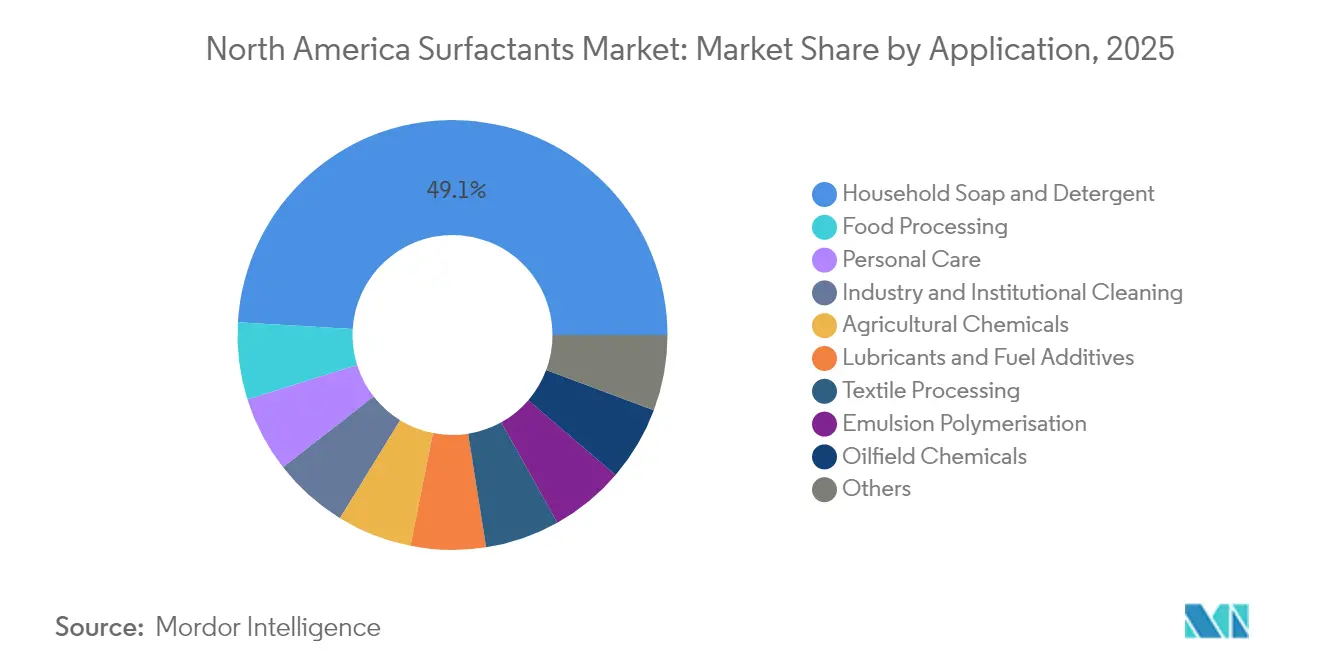

- Por aplicação, sabão doméstico e detergente responderam por 49,05% do volume em 2025; o processamento de alimentos deve registrar um CAGR de 5,12% até 2031.

- Por geografia, os Estados Unidos responderam por 78,70% do valor de 2025; o México representa o país de crescimento mais rápido, com um CAGR de 3,88%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Tensoativos da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da migração para biotensoativos em formulações domésticas e de cuidados pessoais | + 0.9% | Estados Unidos, Canadá (zonas de conformidade com EPA/CEPA) | Médio prazo (2 a 4 anos) |

| Crescimento da limpeza institucional e de indústria e instituições (I&I) no pós-COVID | + 0.7% | Estados Unidos, Canadá (instalações comerciais, saúde) | Curto prazo (≤ 2 anos) |

| Endurecimento das regulamentações de COV e toxicidade dos EUA e do Canadá | + 0.8% | Estados Unidos, Canadá (aplicação em nível federal e estadual) | Médio prazo (2 a 4 anos) |

| Aumento da demanda por tensoativos de alto desempenho em recuperação melhorada de petróleo | + 0.5% | Estados Unidos (Bacia do Permiano, Eagle Ford, Bakken) | Longo prazo (≥ 4 anos) |

| Comercialização de matérias-primas derivadas da captura de carbono | + 0.4% | Estados Unidos (corredores industriais da Costa do Golfo) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Migração para Biotensoativos em Formulações Domésticas e de Cuidados Pessoais

Os detentores de marcas incorporam limiares mínimos de conteúdo biológico nas fichas de avaliação de fornecedores, reduzindo a diferença histórica de custo entre sistemas derivados de petróleo e sistemas renováveis. A Evonik comissionou uma linha de ácido biossuccínico para atender à demanda de alquil-poliglucosídeo, enquanto o site Atlas Point da Croda lançou etoxilatos de álcool 100% de base biológica para conquistar os selos USDA BioPreferred. As proibições da Califórnia e de Nova York sobre etoxilatos de nonilfenol avançam na transição à medida que os formuladores se antecipam a futuras restrições. A atualização do programa Safer Choice da EPA, em agosto de 2024, atribui pontos extras para matérias-primas de culturas não alimentares, como camelina, orientando as compras para longe do óleo de palmiste[1]Agência de Proteção Ambiental dos EUA, "Padrão Safer Choice," epa.gov. Em conjunto, essas medidas aceleram a transição do mercado de tensoativos da América do Norte para insumos renováveis sem comprometer as metas de detergência.

Crescimento da Limpeza Institucional e de I&I no Pós-COVID

Hospitais, restaurantes e edifícios comerciais incorporaram frequências mais elevadas de limpeza nos seus procedimentos operacionais padrão após a pandemia, elevando permanentemente a demanda de tensoativos em desinfetantes e limpadores de piso. Normas estaduais que desestimulam o uso de compostos de amônio quaternário direcionam os compradores para misturas aniônico-não iônicas que enxaguam com facilidade e apresentam menos preocupações com resíduos. A Pilot Chemical e a Innospec ganham participação ao oferecer concentrados pré-diluídos que reduzem o peso do frete e atendem às metas de sustentabilidade. A ocupação de escritórios estabilizou-se em 2024, restaurando os orçamentos de serviços de limpeza aos níveis pré-pandêmicos e impulsionando os volumes institucionais. Em conjunto, essas mudanças elevam o crescimento dos tensoativos para I&I acima das médias do segmento de cuidados domésticos até 2027.

Endurecimento das Regulamentações de COV e Toxicidade dos EUA e do Canadá

As emendas da CEPA canadense de novembro de 2024 alinharam os limites de toxicidade aquática com os parâmetros de referência da EPA, efetivamente proibindo produtos que contenham mais de 0,1% de etoxilatos de nonilfenol. O Regulamento Canadense de Biocidas de maio de 2025 também limitou o 1,4-dioxano residual em etoxissulfatos de álcool a 10 partes por milhão, forçando atualizações em plantas que não dispõem de destilação a vácuo. Nos Estados Unidos, a Califórnia propõe restrições a PFAS que proibiriam tensoativos fluorados em espumas de combate a incêndio até 2027, comprimindo o prazo de reformulação para limpadores industriais. Esse mosaico regulatório significa que uma fórmula aprovada no Texas pode ser ilegal em Ontário ou na Califórnia, elevando os custos de conformidade e beneficiando fornecedores com infraestrutura de produção flexível. O nível crescente de exigências em matéria de toxicidade e COV mantém a agilidade regulatória no centro das atenções de todos os produtores regionais.

Aumento da Demanda por Tensoativos de Alto Desempenho em Recuperação Melhorada de Petróleo

Os projetos-piloto da Chevron na Bacia do Permiano demonstraram que os pacotes de alquil-propoxi-sulfato liberam 8 a 12% de petróleo bruto adicional de poços maduros, comprovando o valor comercial dos tensoativos EOR premium. Essas misturas devem tolerar alta salinidade e temperatura, ao mesmo tempo em que reduzem a tensão interfacial — requisitos que excluem a maioria dos graus de commodities e justificam prêmios de preço de 30 a 50%. A Administração de Informações de Energia dos EUA prevê que a produção nacional de petróleo bruto se estabilize em torno de 13 milhões de barris por dia até 2030, tornando a EOR uma alavanca fundamental para estender a vida útil dos campos sem novos projetos de perfuração. BASF e Stepan ajustam as proporções de sulfonato e etoxilato para cada reservatório, garantindo contratos de fornecimento plurianuais que protegem as margens contra a volatilidade no mercado spot. Esse nicho, embora pequeno em volume, oferece lucratividade desproporcional e compensa o crescimento mais lento no segmento de cuidados pessoais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas e choques de oferta | -0.6% | Estados Unidos, Canadá, México (regiões dependentes de importação petroquímica) | Curto prazo (≤ 2 anos) |

| Escrutínio de toxicidade aquática dos graus legados de LAS/NPE | -0.4% | Estados Unidos, Canadá (zonas de aplicação EPA/CEPA) | Médio prazo (2 a 4 anos) |

| Capacidade regional limitada para cepas microbianas especializadas | -0.3% | Estados Unidos, Canadá (centros de fermentação de biotensoativos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Petroquímicas e Choques de Oferta

O petróleo bruto WTI oscilou entre USD 70 e USD 85 por barril ao longo de 2024, resultando em oscilações de 20 a 30% nos preços spot do óxido de etileno que comprimiram as margens dos produtores. A diversificação do etano mexicano alivia parte da pressão; no entanto, o novo terminal de importação da Braskem Idesa também abastece polímeros, limitando o alívio para os tensoativos. Os formuladores canadenses dependentes de importação enfrentam duplo risco de frete e câmbio, pois todo o óxido de etileno deve cruzar fronteiras. Essa volatilidade desestimula projetos de capital de longo ciclo, desacelerando as adições de capacidade apesar do crescimento constante da demanda. O resultado é uma base de custos frágil para os fabricantes contratados regionais que atendem ao mercado de tensoativos da América do Norte.

Escrutínio de Toxicidade Aquática dos Graus Legados de LAS e NPE

Estudos revisados por pares em 2024 demonstraram que os etoxilatos de nonilfenol persistem em sedimentos fluviais e perturbam os sistemas endócrinos a apenas 5 µg L⁻¹, muito abaixo de muitos limites de descarga. A Califórnia proibiu os NPEs em produtos de consumo a partir de janeiro de 2025, impulsionando a reformulação de linhas de lavanderia e louça em todo o país. Os sulfonatos de alquilbenzeno linear enfrentam pressão mais branda, mas crescente, à medida que os parâmetros de referência aquáticos da EPA estabelecem um limite crônico de 35 µg L⁻¹ para invertebrados de água doce. Os formuladores migram para sulfonatos de éster metílico e etoxissulfatos de álcool, que se degradam mais rapidamente e não possuem o anel aromático associado à bioacumulação. A mudança de química exige novos equipamentos de esterificação e sulfonação, elevando os custos de capital e complicando as cadeias de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Não Iônicos Ancoram o Volume, os Aniônicos Impulsionam a Inovação

Os tensoativos não iônicos responderam por 44,12% do volume de 2025, impulsionados pela utilidade dos etoxilatos de álcool em cápsulas concentradas que exigem alta detergência em doses baixas. O tamanho do mercado de tensoativos da América do Norte para não iônicos deve crescer 3,78% ao ano à medida que os desinfetantes institucionais continuam a migrar para misturas de baixa espuma que aceleram os ciclos de enxágue. A proibição do etoxilato de nonilfenol na Califórnia impulsiona os fornecedores em direção a substitutos de éster de ácido graxo e alquil-poliglucosídeo, ambos qualificados para os selos EPA Safer Choice. Os tensoativos aniônicos permanecem como o componente de base: a expansão de 25% do sulfonato de alfa-olefina da Stepan reforça a confiança de que a demanda por sulfonato em lavanderia e louça se manterá mesmo com o crescimento dos biotensoativos. O escrutínio regulatório dos sulfonatos de alquilbenzeno linear impulsiona os sulfonatos de alcano secundário e de éster metílico, especialmente para produtos exportados para a Europa sob o Regulamento de Detergentes da UE.

Os quats catiônicos especiais enfrentam dificuldades porque os limites propostos para desinfetantes na Califórnia reduzem a inclusão de QAC; no entanto, os usos em amaciantes de tecidos e condicionadores capilares preservam um crescimento modesto. Os anfotéricos, como as betaínas, ganham popularidade em xampus sem sulfato que exigem suavidade e espuma estável. Os tensoativos de silicone permanecem um mercado de nicho, focado principalmente em adjuvantes agroquímicos e espumas de poliuretano, onde suas propriedades únicas de espalhamento justificam os prêmios. No geral, os não iônicos mantêm o volume de base enquanto os aniônicos inovam, garantindo que a demanda por tipo dentro do mercado de tensoativos da América do Norte permaneça ampla e sustentável.

Por Origem: A Dominância Sintética se Deteriora à Medida que as Químicas de Base Biológica se Expandem

O segmento de tensoativos sintéticos respondeu por 76,05% da participação no mercado de tensoativos da América do Norte em 2025. No entanto, o grupo de base biológica se expande a um CAGR de 3,92%, combinando retrofits de matérias-primas na Dow e na Croda com avanços em fermentação pela Locus Bio-Energy. Os biotensoativos sintetizados quimicamente aproveitam os ativos de alcoxilação existentes, criando substitutos diretos que evitam a necessidade de capital em novas instalações. Os ramnolipídeos e soforolipídeos microbianos genuínos oferecem a melhor biodegradabilidade da categoria, mas permanecem com capacidade limitada. Não obstante, os detentores de marcas concedem espaço de prateleira a rótulos com alto teor biológico, incentivando contratos de fornecimento que aumentam a exposição do mercado de tensoativos da América do Norte a caminhos renováveis ao longo do horizonte de previsão.

As matérias-primas derivadas da captura de carbono oferecem uma terceira via. A LanzaTech e a Twelve conduzem projetos-piloto de fluxogramas de CO₂ para etileno que poderiam desacoplar o fornecimento de etileno da petrovolatilidade se os créditos fiscais e os contratos de offtake se consolidarem. Abordagens híbridas, em que 50% da molécula é originária de carbono renovável, dominam os lançamentos de curto prazo porque equilibram custo e reivindicações de sustentabilidade. À medida que os rendimentos de fermentação melhoram, a participação sintética se deteriorará gradualmente; no entanto, os sintéticos ainda ocuparão a maioria do mercado de tensoativos da América do Norte até 2031, devido às vantagens de custo, escala e desempenho.

Por Aplicação: Detergentes Domésticos Mantêm Participação, Processamento de Alimentos Acelera

Sabão doméstico e detergente responderam por 49,05% do volume de 2025. O tamanho do mercado de tensoativos da América do Norte somente para detergentes líquidos de lavanderia superou USD 6 bilhões, impulsionado por sistemas de sulfonato de alquilbenzeno linear com custo eficiente e pela penetração crescente das cápsulas. Os volumes unitários permanecem estáveis à medida que os consumidores prolongam os ciclos de lavagem, mas os gramas de tensoativo por lavagem aumentam incrementalmente nos formatos ultraconcentrados. A demanda em cuidados pessoais avança ligeiramente porque as alegações de ausência de sulfato desencadeiam reformulações em direção a anfotéricos suaves. O sistema de cartucho sem água Tide Evo da Procter & Gamble sugere um potencial de deslocamento de volume a longo prazo, caso a adoção de doses sólidas se acelere.

O processamento de alimentos é o uso final de crescimento mais rápido, com um CAGR de 5,12%, impulsionado pela extração de proteínas vegetais, bebidas emulsionadas e sistemas de lavagem de frutas que devem cumprir as regulamentações de contato com alimentos da FDA. Apenas os tensoativos listados no Título 21 do CFR ou com status GRAS podem ser utilizados em contato com alimentos, canalizando a demanda para polissorbatos e ésteres de sorbitana, ao mesmo tempo que restringe a penetração dos biotensoativos. Os produtos químicos para campos de petróleo se beneficiam dos projetos-piloto de EOR no Permiano, adicionando um nicho, mas com grande margem de lucro. Os segmentos agrícola, têxtil e de polímeros em emulsão completam o mix, cada um influenciado por requisitos regulatórios e de desempenho localizados.

Análise Geográfica

Os Estados Unidos geraram 78,70% da receita de 2025, graças aos centros de alcoxilação na Costa do Golfo, às rigorosas normas da EPA que desestimulam as importações e à proximidade com usuários domésticos, institucionais e de campos de petróleo. A Dow aumentou a capacidade regional de alcoxilação em 70% desde 2019, enquanto o site Geismar da BASF integrou matérias-primas com balanço de biomassa para atender aos mandatos das marcas sem novas construções. A Califórnia e Nova York funcionam como precursoras regulatórias, com proibições de etoxilatos de nonilfenol e limites pendentes de amônio quaternário impulsionando a reformulação em nível nacional. Embora maduro, o mercado dos EUA sustenta o crescimento de valor por meio de graus especiais e defesa de margens.

O Canadá espelha as leis dos EUA, mas carece de capacidade de óxido de etileno própria, dependendo de importações da planta da Dow em Alberta ou de remessas da Costa do Golfo. Em novembro de 2024, as emendas da CEPA sincronizaram os limites de toxicidade aquática com os parâmetros de referência da EPA, efetivamente proibindo etoxilatos de nonilfenol acima de 0,1% em peso e restringindo o 1,4-dioxano residual. O tamanho do mercado é aproximadamente um décimo do valor dos EUA, reduzindo os gastos dedicados à capacidade e incentivando a produção contratada transfronteiriça.

O México é a geografia de crescimento mais rápido, com um CAGR de 3,88%, impulsionado pela relocalização de linhas de bens de consumo, pelo terminal de etano de USD 450 milhões da Braskem Idesa e pelo aumento da penetração de detergentes. A instalação mexicana de 50.000 toneladas por ano da Stepan abastece uma parte da demanda local, mas aproximadamente 60% das matérias-primas de tensoativos ainda cruzam a fronteira dos EUA, deixando os produtores vulneráveis a oscilações de logística e tarifas. O subinvestimento em infraestrutura limita as adições de capacidade, sugerindo continuidade da dependência de importações mesmo com o aumento da demanda doméstica.

Cenário Competitivo

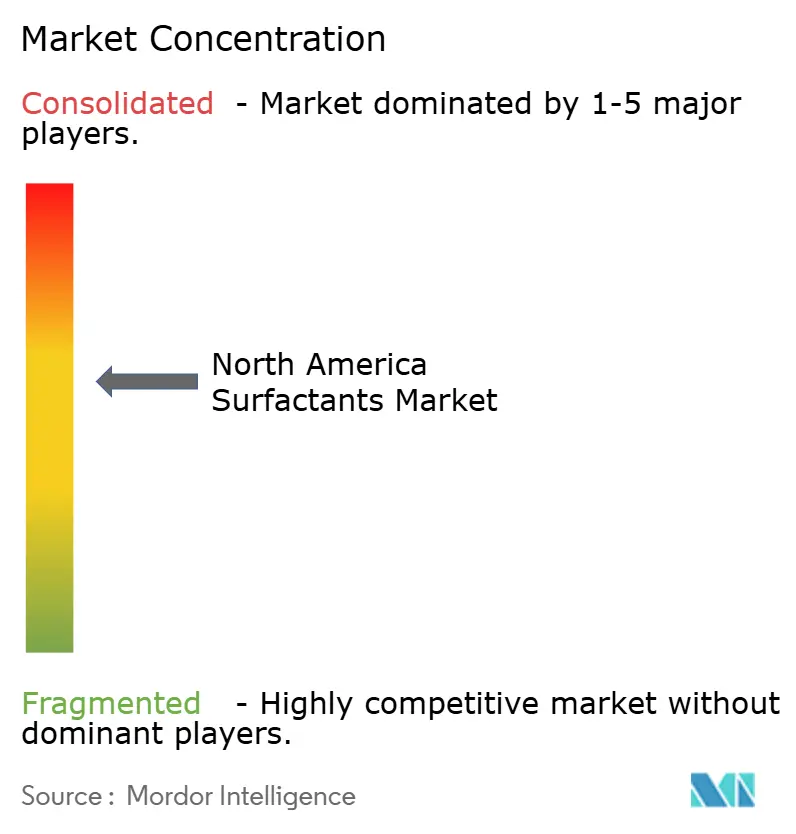

O mercado de tensoativos da América do Norte é moderadamente fragmentado. As empresas de maior porte, como Evonik e Stepan, perseguem três alavancas principais: integração de matérias-primas renováveis, desgargalamento em instalações existentes e expansão de sua presença voltada para o México. Os especialistas em biotensoativos correm para escalar a fermentação, mas permanecem com capital limitado; nenhum deles assegurou contratos de offtake plurianuais para financiar grandes plantas. As grandes empresas integradas de petróleo também avançam a jusante. Enquanto isso, grandes detentores de marcas, como a L'Oréal, registram patentes internas de tensoativos, sinalizando desintermediação parcial. O sucesso neste cenário em evolução depende da agilidade regulatória, da flexibilidade de matérias-primas e da rápida comercialização de novas químicas antes que a capacidade seja bloqueada.

Líderes do Setor de Tensoativos da América do Norte

Stepan Company

BASF

Dow

Solvay

Kao Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Stepan aumentou a produção de sulfonato de alfa-olefina em 25% nas unidades de Millsdale, Anaheim e Winder para garantir o fornecimento doméstico de aniônicos.

- Janeiro de 2025: A Croda apresentou os etoxilatos de álcool ECO 100% de base biológica no site Atlas Point para atingir os segmentos USDA BioPreferred.

Escopo do Relatório do Mercado de Tensoativos da América do Norte

Os tensoativos são uma classe de substâncias químicas utilizadas para reduzir a tensão superficial entre várias substâncias, como dois líquidos, um gás e um líquido, ou um líquido e um sólido. Possuem grupos hidrofóbicos e hidrofílicos. O mercado de tensoativos da América do Norte é segmentado por tipo, origem, aplicação e geografia. Por tipo, o mercado é segmentado em tensoativo aniônico (alquilbenzeno linear, sulfolano [LAS ou LABS], etoxissulfatos de álcool [AES], sulfonatos de alfa-olefina [AOS], sulfonato de alcano secundário [SAS], sulfonatos de éster metílico [MES], sulfosuccinatos e outros), tensoativo catiônico (composto de amônio quaternário e outros), tensoativo não iônico (etoxilato de álcool, etoxilato de alquilfenol, éster de ácido graxo e outros), tensoativo anfotérico, tensoativo de silicone e outros tipos. Por origem, o mercado é segmentado em tensoativos sintéticos e tensoativos de base biológica (tensoativos de base biológica sintetizados quimicamente e biotensoativos). Por aplicação, o mercado é segmentado em sabão doméstico e detergente, cuidados pessoais, lubrificantes e aditivos para combustíveis, limpeza industrial e institucional, processamento de alimentos, produtos químicos para campos de petróleo, produtos químicos agrícolas, processamento têxtil, polimerização em emulsão e outras aplicações. O relatório também abrange o tamanho e as previsões do mercado para três países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base na receita (USD bilhões).

| Tensoativo Aniônico | Sulfolano de Alquilbenzeno Linear (LAS ou LABS) |

| Etoxissulfatos de Álcool (AES) | |

| Sulfonatos de Alfa-Olefina (AOS) | |

| Sulfonato de Alcano Secundário (SAS) | |

| Sulfonatos de Éster Metílico (MES) | |

| Sulfosuccinatos | |

| Outros | |

| Tensoativo Catiônico | Composto de amônio quaternário |

| Outros | |

| Tensoativo Não Iônico | Etoxilato de álcool |

| Etoxilato de alquilfenol | |

| Éster de ácido graxo | |

| Outros | |

| Tensoativo Anfotérico | |

| Tensoativo de Silicone | |

| Outros Tipos |

| Tensoativo Sintético | |

| Tensoativo de Base Biológica | Tensoativos de Base Biológica Sintetizados Quimicamente |

| Biotensoativos |

| Sabão Doméstico e Detergente |

| Cuidados Pessoais |

| Lubrificantes e Aditivos para Combustíveis |

| Limpeza Industrial e Institucional |

| Processamento de Alimentos |

| Produtos Químicos para Campos de Petróleo |

| Produtos Químicos Agrícolas |

| Processamento Têxtil |

| Polimerização em Emulsão |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Tensoativo Aniônico | Sulfolano de Alquilbenzeno Linear (LAS ou LABS) |

| Etoxissulfatos de Álcool (AES) | ||

| Sulfonatos de Alfa-Olefina (AOS) | ||

| Sulfonato de Alcano Secundário (SAS) | ||

| Sulfonatos de Éster Metílico (MES) | ||

| Sulfosuccinatos | ||

| Outros | ||

| Tensoativo Catiônico | Composto de amônio quaternário | |

| Outros | ||

| Tensoativo Não Iônico | Etoxilato de álcool | |

| Etoxilato de alquilfenol | ||

| Éster de ácido graxo | ||

| Outros | ||

| Tensoativo Anfotérico | ||

| Tensoativo de Silicone | ||

| Outros Tipos | ||

| Por Origem | Tensoativo Sintético | |

| Tensoativo de Base Biológica | Tensoativos de Base Biológica Sintetizados Quimicamente | |

| Biotensoativos | ||

| Por Aplicação | Sabão Doméstico e Detergente | |

| Cuidados Pessoais | ||

| Lubrificantes e Aditivos para Combustíveis | ||

| Limpeza Industrial e Institucional | ||

| Processamento de Alimentos | ||

| Produtos Químicos para Campos de Petróleo | ||

| Produtos Químicos Agrícolas | ||

| Processamento Têxtil | ||

| Polimerização em Emulsão | ||

| Outros | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tensoativos da América do Norte em 2026?

O mercado de tensoativos da América do Norte é avaliado em USD 14,67 bilhões em 2026.

Qual é o CAGR esperado para tensoativos na América do Norte até 2031?

A taxa de crescimento anual composta é projetada em 3,67%.

Qual tipo de tensoativo detém a maior participação na região?

Os sistemas de etoxilato de álcool não iônico respondem por 44,12% do volume de 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

O processamento de alimentos deve liderar com um CAGR de 5,12% até 2031.

Qual país oferece o maior potencial de crescimento da demanda?

O México registra o maior CAGR de 3,88%, impulsionado pela relocalização industrial e por investimentos em matérias-primas.

Página atualizada pela última vez em: