Tamanho e Participação do Mercado de Baterias de Chumbo-Ácido da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

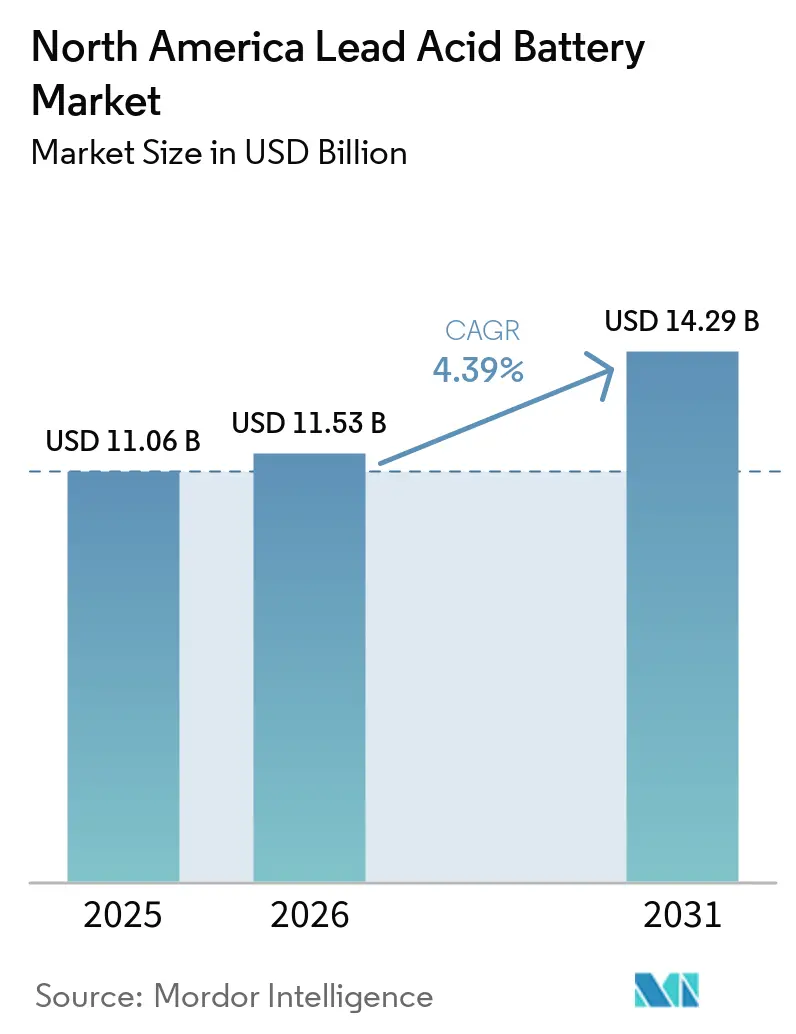

| Tamanho do mercado no ano base (2025) | 11.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.39% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Chumbo-Ácido da América do Norte por Mordor Intelligence

Espera-se que o tamanho do Mercado de Baterias de Chumbo-Ácido da América do Norte aumente de USD 11,06 bilhões em 2025 para USD 11,53 bilhões em 2026 e atinja USD 14,29 bilhões até 2031, crescendo a um CAGR de 4,39% no período de 2026-2031. O ritmo constante reflete um ecossistema maduro que equilibra duas correntes opostas: um ciclo de substituição confiável vinculado ao envelhecimento da frota de veículos de combustão interna e uma onda de investimentos em energia estacionária, mesmo enquanto o íon de lítio avança em casos de uso industrial de múltiplos turnos e a fiscalização ambiental se intensifica. A idade média dos veículos leves dos EUA atingiu 12,6 anos em 2024, consolidando trocas frequentes de baterias SLI que sustentam mais da metade do volume regional.[1]Associated Equipment, "Know Your Power: State of the Automotive Battery Industry," associatedequipment.com Ao mesmo tempo, desenvolvedores de data centers de hiperescala e operadoras de 5G estão instalando sistemas de fornecimento de energia ininterrupta (UPS) em velocidade sem precedentes, um nicho em que as baterias de chumbo-ácido reguladas por válvula (VRLA) ainda desfrutam de vantagens de custo e reciclagem, apesar do estreitamento da diferença no custo total de propriedade (TCO) do íon de lítio.[2]International Energy Agency, "Electricity 2024," iea.org A dinâmica competitiva permanece intensa, pois os principais produtores Clarios, EnerSys, C&D Technologies Inc, Leoch International Technology Limited e GS Yuasa Corporation controlam aproximadamente dois terços da capacidade de produção e rotineiramente adotam integração vertical para atenuar a volatilidade das matérias-primas.[3]Clarios, "U.S. Investment Announcement," clarios.com

Principais Conclusões do Relatório

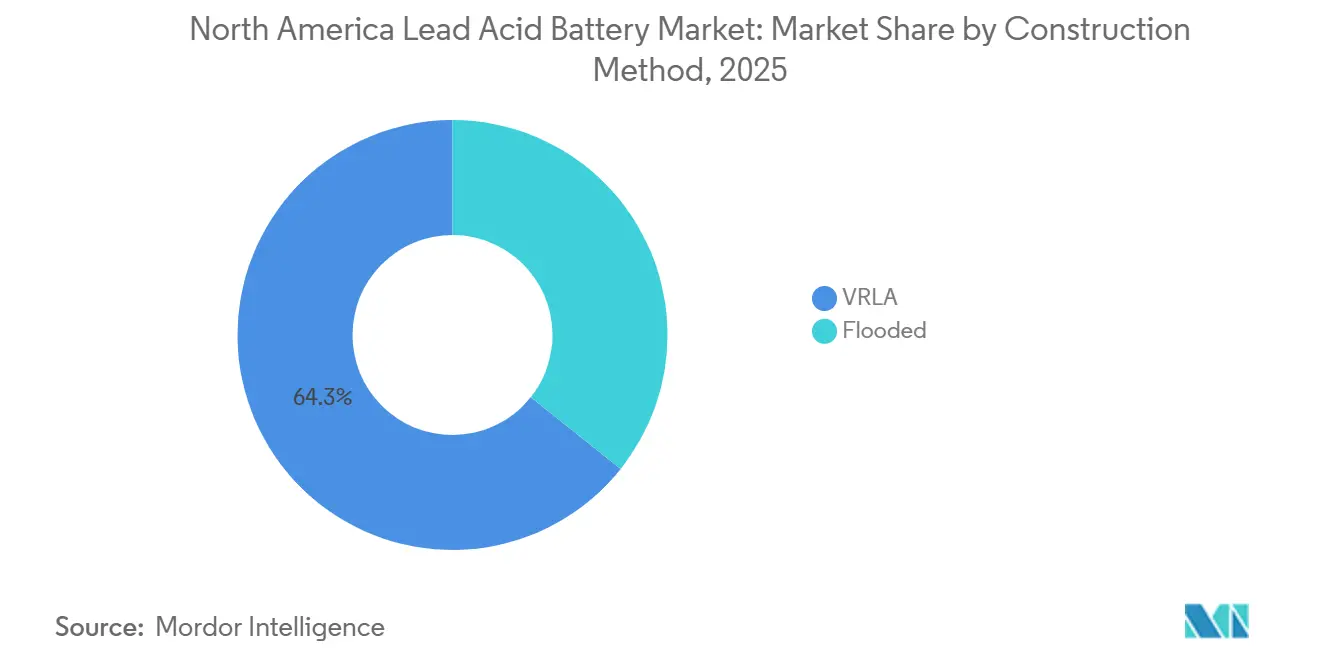

- Por método de construção, a VRLA controlou 64,3% da participação do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025 e deve avançar a um CAGR de 5,7% até 2031.

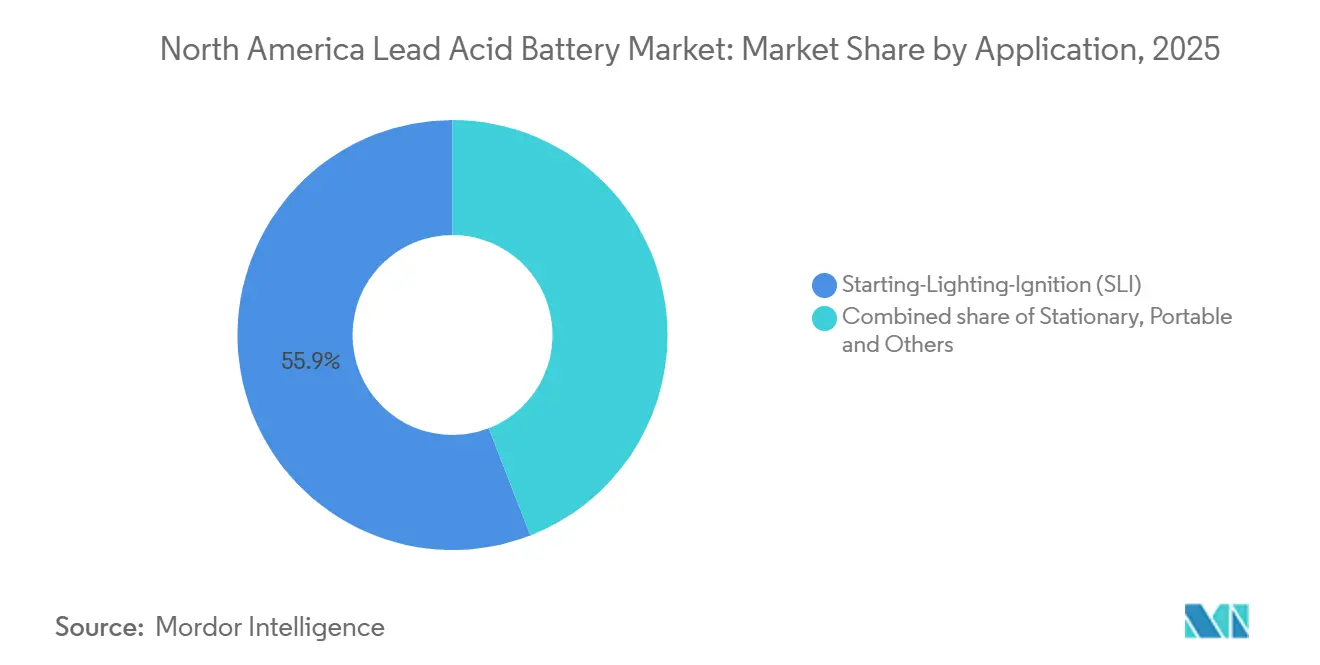

- Por aplicação, a partida-iluminação-ignição controlou 55,9% da participação do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025, enquanto o segmento estacionário deve avançar a um CAGR de 6,4% até 2031.

- Por geografia, os Estados Unidos controlaram 73,6% da participação do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025, enquanto o Canadá deve avançar a um CAGR de 5,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias de Chumbo-Ácido da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de substituição proveniente do envelhecimento da frota de veículos de combustão interna | +1.2% | Estados Unidos (principal), Canadá, México | Longo prazo (≥ 4 anos) |

| Boom de expansão de UPS para data centers e telecomunicações | +0.9% | Estados Unidos (clusters de hiperescala), Canadá (implantações de borda) | Médio prazo (2–4 anos) |

| Competitividade de custo frente a alternativas de lítio em casos de uso SLI | +0.5% | Estados Unidos, México (concentração no mercado de reposição) | Longo prazo (≥ 4 anos) |

| Adoção de bateria auxiliar de 48 V em veículos micro-híbridos | +0.4% | Estados Unidos, México (polos de produção de montadoras) | Médio prazo (2–4 anos) |

| Baterias de chumbo-carbono para microrredes remotas (Ártico canadense, mineração fora da rede) | +0.3% | Canadá (Ártico, mineração remota), Alasca (comunidades fora da rede) | Longo prazo (≥ 4 anos) |

| Mandatos de reciclagem em circuito fechado acelerando a segurança do fornecimento doméstico | +0.6% | Estados Unidos (estrutura EPR da EPA), Canadá (EPR provincial) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Substituição Proveniente do Envelhecimento da Frota de Veículos de Combustão Interna

A idade média recorde de 12,6 anos da frota dos EUA sustenta uma onda estrutural de substituição, pois veículos com 11 anos ou mais registram uma taxa anual de troca de baterias de 37%. O Battery Council International registrou 159 milhões de unidades de chumbo-ácido expedidas em 2024, a maior parte vinculada à reposição e não ao volume de instalação de fábrica.[4]Battery Council International, "Battery Shipments and Market Data," batterycouncil.org O crescimento das cargas elétricas provenientes da tecnologia de partida-parada e dos recursos de assistência ao condutor acelera a transição de baterias inundadas para designs VRLA de tapete de fibra de vidro absorvente (AGM), que a S&P Global projeta atingir 19% de todas as instalações no mercado de reposição até 2027. A O'Reilly Auto Parts nomeou a East Penn como sua Fornecedora do Ano de 2025 após o fornecedor ampliar a produção de AGM no formato DIN, capaz de cobrir mais de 40% dos veículos em operação. De forma crucial, compradores rurais e de menor renda que mantêm veículos de combustão interna por mais tempo desaceleram a canibalização pelos veículos elétricos, prolongando a cauda do Mercado de Baterias de Chumbo-Ácido da América do Norte.

Boom de Expansão de UPS para Data Centers e Telecomunicações

As construções de hiperescala para atender às cargas de trabalho de inteligência artificial estão elevando a demanda global de eletricidade de data centers para 945 TWh até 2030, ante 460 TWh em 2022. As baterias VRLA, especialmente as variantes AGM, ainda detinham 58% do segmento global de baterias UPS de USD 4,33 bilhões em 2025. O Projeto de Lei 6 do Senado do Texas de 2024 exige backup no local, o que está estimulando compras de retrofit mesmo enquanto projetos greenfield optam pelo íon de lítio por vantagens de densificação. A implantação de torres 5G também favorece a VRLA em locais remotos, onde unidades seladas e sem manutenção reduzem as visitas de serviço. Embora o íon de lítio ofereça um TCO 39% menor em 10 anos, os orçamentos de capital e os canais de reciclagem bem estabelecidos preservam a relevância da VRLA em uma grande base instalada.

Adoção de Bateria Auxiliar de 48 V em Veículos Micro-Híbridos

As montadoras utilizam sistemas de 48 V para cumprir metas de eficiência de combustível a custo moderado, e muitas plataformas norte-americanas especificam chumbo-ácido para o pacote auxiliar a fim de proteger as margens em picapes e SUVs. O subsegmento global de chumbo-ácido de 48 V atingiu USD 2,5 bilhões em 2025. A Clarios adicionou 1,5 milhão de unidades AGM de baixo teor de antimônio em 2024 e inaugurará uma fábrica de 745.000 unidades em Toledo, Ohio, em 2026, focada nesse nicho. O volume incremental estende a demanda de substituição por vida útil até o início da década de 2030, amortecendo o Mercado de Baterias de Chumbo-Ácido da América do Norte contra a substituição pura por veículos elétricos.

Mandatos de Reciclagem em Circuito Fechado Acelerando a Segurança do Fornecimento

O chumbo-ácido desfruta de uma taxa de reciclagem de 99% nos EUA, e as futuras regras federais de responsabilidade estendida do produtor previstas para 2025-2027 visam codificar os requisitos de coleta. Mais de 80% do conteúdo de chumbo de uma nova bateria já provém de estoque reciclado, reduzindo a exposição às oscilações de preço do chumbo primário. As leis estaduais de gestão na Califórnia e no Nordeste formalizam ainda mais os programas de devolução, enquanto apenas 30.000 toneladas ainda chegam a aterros sanitários anualmente, volumes que tendem a diminuir à medida que a fiscalização se intensifica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida de custo dos pacotes de íon de lítio | -0.8% | Estados Unidos (data centers, empilhadeiras), Canadá (manuseio de materiais) | Curto prazo (≤ 2 anos) |

| Preocupações ambientais e de saúde com a toxicidade do chumbo | -0.4% | Estados Unidos, Canadá (defesa da saúde pública, aquisições com critérios ESG) | Médio prazo (2–4 anos) |

| Iminente endurecimento dos limites ambientais de chumbo da EPA dos EUA | -0.5% | Estados Unidos (zonas de concentração de fundições secundárias) | Médio prazo (2–4 anos) |

| Volatilidade do fornecimento de chumbo reciclado proveniente de fluxos de exportação de sucata | -0.4% | Estados Unidos (dependência de importações), México (dinâmica de exportação de sucata) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida de Custo dos Pacotes de Íon de Lítio

Dados do Departamento de Energia dos EUA mostram que os preços dos pacotes de íon de lítio caíram para USD 128-133 por kWh em 2024, ante USD 150 por kWh em 2022, uma queda de 85% em relação aos níveis de 2014. No serviço de UPS, isso se traduz em um TCO 39% menor em 10 anos em relação à VRLA, graças a uma vida útil de 8 a 15 anos e 3.000 a 5.000 ciclos de carga. As frotas de empilhadeiras espelham a mudança: as unidades de íon de lítio recarregam em 1 a 2 horas e entregam até 4.000 ciclos, economizando em salas de troca de baterias e estoque de pacotes sobressalentes. A penetração global do íon de lítio em empilhadeiras elétricas pode saltar de 32% em 2024 para mais de 70% até 2034, com os EUA ficando para trás porque 50 a 60% das instalações ainda precisam de atualizações elétricas dispendiosas. No entanto, uma vez cruzada a paridade de custo inicial, o chumbo-ácido deve apoiar-se em sua imagem de segurança e economia circular para defender participação nos segmentos de alta utilização.

Preocupações Ambientais e de Saúde com a Toxicidade do Chumbo

As emendas propostas pela EPA em outubro de 2025 às Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos param aquém de exigir precipitadores eletrostáticos úmidos, mas impõem novos limites de hidrocarbonetos, dioxinas e sulfeto de carbonila às 11 fundições secundárias dos EUA. A conformidade pode elevar os custos unitários do chumbo-ácido em 2 a 3%, corroendo sua vantagem de preço. Defensores da saúde pública também pressionam por restrições de localização próximas a zonas residenciais, e operadores de data centers de hiperescala com compromissos ESG preferem cada vez mais soluções de UPS de íon de lítio, apesar do maior capex. A trajetória regulatória, portanto, exerce uma pressão gradual, mas persistente, sobre o Mercado de Baterias de Chumbo-Ácido da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Construção: Ascendência da VRLA Impulsionada pelo Design Sem Manutenção

As unidades VRLA capturaram 64,3% do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025 e devem crescer a 5,7% ao ano até 2031, superando as células inundadas convencionais. Essa liderança decorre de arquiteturas seladas que eliminam o trabalho de abastecimento de água, reduzem as emissões de gases e simplificam a conformidade com as regras de qualidade do ar interno da OSHA. Dentro da VRLA, as variantes AGM ganham impulso porque a aceitação de carga mais rápida reduz o tempo de retorno para vans de entrega e veículos de transporte por aplicativo que ciclam centenas de vezes por ano. A EnerSys investiu USD 6,7 milhões em Sumter, Carolina do Sul, durante 2025 para expandir as linhas de chumbo puro de placa fina (TPPL) e AGM, que prometem vida útil de 8 a 10 anos em comparação com 3 a 5 anos para as concorrentes inundadas.

As baterias inundadas ainda atendem a canais de reposição sensíveis ao custo e a caminhões de carga pesada, onde os compradores valorizam a robustez de ciclo profundo e os preços de tabela mais baixos. A inovação incremental está surgindo por meio de híbridos de chumbo-carbono que incorporam carbono nas placas negativas para melhorar o desempenho em estado de carga parcial; projetos-piloto em microrredes do Ártico canadense ilustram a tolerância da química a temperaturas ambientes de -40 °C sem aquecedores externos. Os códigos regulatórios também se inclinam sutilmente para a certificação VRLA UL 1989, que é mais simples para unidades seladas, e o invólucro à prova de derramamento da VRLA satisfaz os inspetores de incêndio locais cada vez mais rigorosos que supervisionam obras de retrofit em data centers. Esses fatores sustentam coletivamente o papel crescente da VRLA no tamanho do Mercado de Baterias de Chumbo-Ácido da América do Norte, mesmo enquanto as vendas de baterias inundadas diminuem.

Por Aplicação: Estacionária Supera um Núcleo SLI Estável

As baterias de partida-iluminação-ignição ainda entregaram 55,9% da receita do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025, graças a uma frota envelhecida e a uma taxa de substituição de 37% em veículos mais antigos. No entanto, a categoria estacionária, impulsionada por UPS de data centers e implantações de estações-base 5G, está registrando um CAGR de 6,4%, o mais rápido entre os casos de uso. Dentro do segmento estacionário, os ganhos de tamanho do Mercado de Baterias de Chumbo-Ácido da América do Norte decorrem de projetos de retrofit onde os racks existentes favorecem os fatores de forma VRLA, e de nós de computação de borda que optam por baterias seladas para minimizar deslocamentos de técnicos.

As aplicações de potência motriz — empilhadeiras, carrinhos de golfe e equipamentos de apoio em solo aeroportuário — enfrentam a substituição mais acentuada pelo íon de lítio. No entanto, os custos de infraestrutura atrasam o ponto de cruzamento nos EUA para aproximadamente 2032, de modo que os armazéns de turno único ainda veem o chumbo-ácido como a linha de base econômica. Os segmentos portátil e outros, como iluminação de emergência, segurança e sistemas médicos, permanecem redutos da VRLA; os modelos compactos PS-1250 e similares mantêm competitividade de preço em pequenas classificações de ampere-hora, onde o custo por kWh do íon de lítio perde vantagem. Assim, a diversificação dentro das aplicações permite que o Mercado de Baterias de Chumbo-Ácido da América do Norte mantenha volume mesmo enquanto nichos de alta utilização migram para novas químicas.

Análise Geográfica

Os Estados Unidos responderam por 73,6% da receita do Mercado de Baterias de Chumbo-Ácido da América do Norte em 2025, graças ao seu parque de 280 milhões de veículos, ao maior cluster de data centers do mundo e a uma vasta rede de centros de distribuição que dependem de baterias motrizes. O crescimento é mais lento do que a média regional porque o íon de lítio já está bem penetrado nas frotas de empilhadeiras Classe I e nas salas de UPS de hiperescala. Ainda assim, o compromisso da Clarios de investir USD 6 bilhões até 2035, incluindo USD 1,9 bilhão em reciclagem de minerais críticos, sinaliza confiança de que a demanda por baterias automotivas legadas e auxiliares permanecerá estável.

O Canadá é impulsionado por instalações robustas de mineração e microrredes remotas, onde a estabilidade térmica do chumbo-ácido supera os designs do íon de lítio dependentes de aquecedores. O projeto de armazenamento eólico-diesel da Mina Raglan, no Quebec, utiliza empilhamento de múltiplas químicas, e planos árticos semelhantes estão considerando variantes de chumbo-carbono para firmar energias renováveis, pois sustentam mais de 4.000 ciclos a 70% de profundidade de descarga em laboratórios frios. Os incentivos provinciais de tecnologia limpa também estimulam investimentos em baterias de origem doméstica, ajudando os montadores locais a conquistar contratos de aquisição pública.

O México fornece o saldo do valor regional, aproveitando seu papel como polo de exportação automotiva sob as regras do USMCA que exigem 75% de conteúdo regional. A produção de veículos de combustão interna alimenta uma demanda constante de reposição no mercado de reposição para substituições SLI, e a demanda doméstica por empilhadeiras está crescendo em novos parques industriais próximos à fronteira com os EUA. No entanto, os orçamentos de reequipamento de montadoras de USD 2,5 bilhões anunciados para linhas híbridas e de veículos elétricos implicam uma mudança gradual em relação à demanda tradicional de 12 V. Os montadores mexicanos, portanto, enfrentam uma estratégia dual: defender o atual pipeline SLI enquanto buscam contratos de baterias auxiliares para as futuras plataformas híbridas.

Cenário Competitivo

O Mercado de Baterias de Chumbo-Ácido da América do Norte é consolidado. A Clarios mantém a maior presença, combinando fundições secundárias, operações de fundição de grades e mais de 30 plantas de montagem para garantir margem ao longo da cadeia. Seu mapa de investimentos de USD 6 bilhões abrange linhas de baterias avançadas, reciclagem de minerais críticos e P&D em químicas de próxima geração até 2035. A East Penn está apostando em AGM de maior valor ao solicitar USD 110 milhões em isenções fiscais para uma planta em Temple, Texas, que adiciona 175.000 pés quadrados de espaço de acabamento.

A EnerSys está reduzindo unidades no exterior e repatriando capacidade para Kentucky e Missouri para se qualificar para os créditos de fabricação avançada da Seção 45X do Código da Receita Federal, inaugurando USD 6,7 milhões em novas linhas TPPL em Sumter, Carolina do Sul, em 2025. A Stryten Energy, a quarta maior participante, aproveita 11 fábricas nos EUA para fornecer baterias automotivas e de energia de reserva, enquanto pilota sistemas de fluxo de vanádio-redox como hedge estratégico. A tecnologia complementar surge da plataforma ACE habilitada para IoT da NorthStar, que oferece manutenção preditiva a operadoras de telecomunicações, e da Aqua Metals, que concordou em fevereiro de 2026 em adquirir a Lion Energy por USD 25,8 milhões mais USD 65 milhões em ganhos variáveis, visando um portfólio integrado de reciclagem e armazenamento de íon de lítio.

As oportunidades de espaço em branco concentram-se em nichos sensíveis ao custo e de ambientes severos — laboratórios fora da rede, aldeias árticas e propulsão marítima — onde a tolerância do chumbo-ácido a baixas temperaturas e a reciclagem em circuito fechado permanecem inigualáveis. Enquanto isso, os titulares estão silenciosamente adicionando SKUs de íon de lítio para reter contas corporativas que avançam em direção à eletrificação de frotas, reconhecendo que o setor de baterias de chumbo-ácido da América do Norte deve coexistir com, em vez de resistir diretamente à, transição química.

Líderes do Setor de Baterias de Chumbo-Ácido da América do Norte

Clarios (subsidiária da Brookfield Business Partners)

EnerSys

C&D Technologies Inc

Leoch International Technology Limited

GS Yuasa Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A East Penn Manufacturing solicitou USD 110 milhões em isenções fiscais em Temple, Texas, para uma expansão AGM de 175.000 pés quadrados, prometendo 48 novos empregos.

- Fevereiro de 2026: A Aqua Metals assinou uma carta de intenções para adquirir a Lion Energy por USD 25,8 milhões mais até USD 65 milhões em ganhos variáveis, integrando a reciclagem de íon de lítio com soluções de armazenamento.

- Fevereiro de 2026: A Trojan Battery ampliou seu acordo de distribuição nos EUA com a Battery Outfitters no Missouri para ampliar seu alcance nas linhas de ciclo profundo e lítio.

- Fevereiro de 2026: A NextStar Energy, a joint venture LG-Stellantis, inaugurou uma planta de íon de lítio de 4,23 milhões de pés quadrados em Windsor, Ontário, produzindo 1 milhão de células até fevereiro de 2026.

Escopo do Relatório do Mercado de Baterias de Chumbo-Ácido da América do Norte

Uma bateria de chumbo-ácido é uma célula eletroquímica recarregável (secundária) que armazena e libera energia elétrica por meio de reações químicas reversíveis envolvendo placas de chumbo e um eletrólito de ácido sulfúrico. Inventada em 1859 por Gaston Planté, foi a primeira bateria recarregável desenvolvida e continua sendo amplamente utilizada devido ao seu baixo custo e à capacidade de fornecer altas correntes de pico.

O Mercado de Baterias de Chumbo-Ácido da América do Norte é segmentado por método de construção, aplicação e geografia. Por método de construção, o mercado é segmentado em baterias inundadas e VRLA. Por aplicação, o mercado é segmentado em partida-iluminação-ignição (SLI), estacionária, motriz/tração (empilhadeiras, carrinhos de golfe), portátil e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de baterias de chumbo-ácido nos principais países da América do Norte, incluindo os Estados Unidos, o Canadá e o México. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Inundada |

| VRLA |

| Partida-Iluminação-Ignição (SLI) |

| Estacionária |

| Motriz/Tração (Empilhadeiras, Carrinhos de Golfe) |

| Portátil e Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Método de Construção | Inundada |

| VRLA | |

| Por Aplicação | Partida-Iluminação-Ignição (SLI) |

| Estacionária | |

| Motriz/Tração (Empilhadeiras, Carrinhos de Golfe) | |

| Portátil e Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de baterias de chumbo-ácido da América do Norte?

O mercado está em USD 11,53 bilhões em 2026 e deve atingir USD 14,29 bilhões até 2031.

Qual é a velocidade esperada de crescimento do mercado?

Prevê-se um CAGR de 4,39% de 2026 a 2031.

Qual método de construção lidera as vendas regionais?

As baterias de chumbo-ácido reguladas por válvula (VRLA) detinham 64,3% de participação em 2025 e continuarão a dominar.

Onde está o crescimento de aplicação mais forte?

Os usos de energia estacionária — principalmente UPS de data centers e telecomunicações — estão avançando a um CAGR de 6,4% até 2031.

Quem são os principais participantes do mercado?

Clarios, East Penn Manufacturing, EnerSys e Stryten Energy controlam coletivamente cerca de dois terços da capacidade.

Qual é o principal fator que ameaça a demanda por chumbo-ácido?

A rápida queda de preços do íon de lítio e a maior vida útil estão corroendo a vantagem de custo do chumbo-ácido nos segmentos de alta utilização.

Página atualizada pela última vez em: