Tamanho e Participação do Mercado de Sistema de Gerenciamento de Baterias da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Gerenciamento de Baterias da América do Norte por Mordor Intelligence

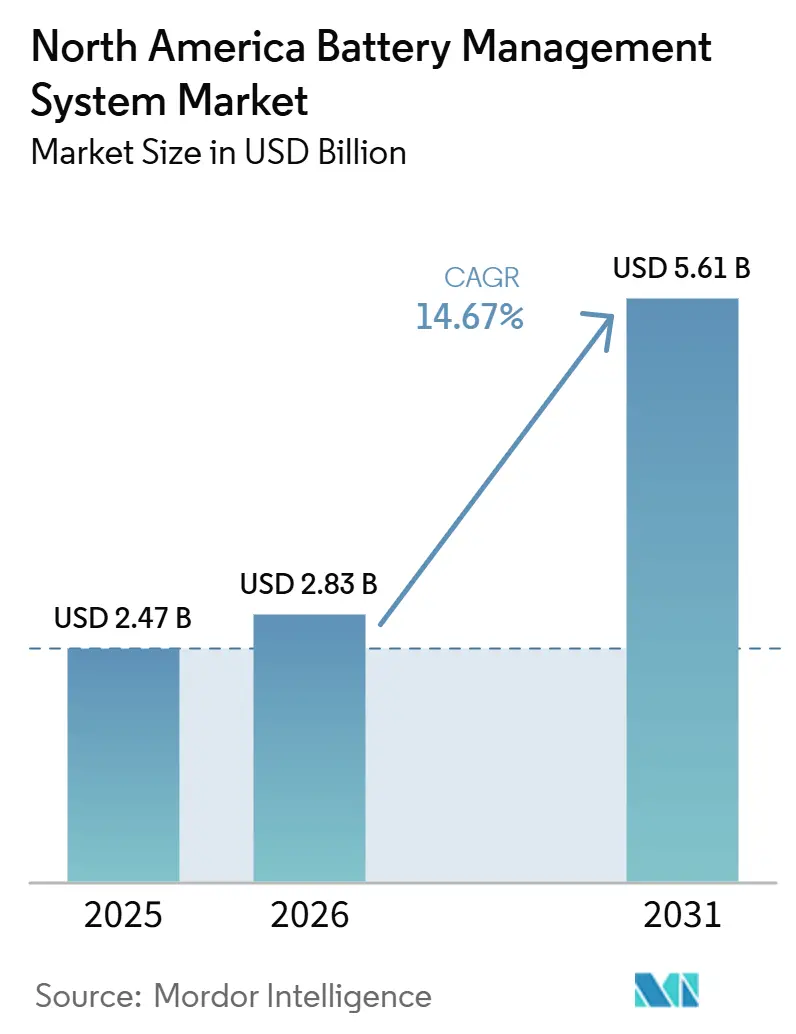

O tamanho do Mercado de Sistema de Gerenciamento de Baterias da América do Norte está projetado para expandir de USD 2,47 bilhões em 2025 e USD 2,83 bilhões em 2026 para USD 5,61 bilhões até 2031, registrando um CAGR de 14,67% entre 2026 e 2031. O mercado está indo além de um papel básico de proteção porque os compradores agora tratam os sistemas de gerenciamento de baterias como plataformas de inteligência que ajudam a apoiar a valoração de ativos, decisões de tempo de atividade e planejamento de serviços. As concessionárias estão atribuindo mais valor à visibilidade do estado de saúde das baterias, e os fabricantes de veículos elétricos estão usando a telemetria de baterias de forma mais direta no design de garantias e no gerenciamento do ciclo de vida dos pacotes. Essa mudança está ampliando a demanda em plataformas de veículos, armazenamento estacionário e aplicações de frota no mercado de sistema de gerenciamento de baterias da América do Norte. As regras de conteúdo doméstico e os requisitos de fornecimento vinculados à FEOC também estão redirecionando as aquisições para pilhas de hardware e software norte-americanas nos Estados Unidos e no Canadá. A estratégia competitiva está cada vez mais centrada em fornecimento local certificado, diferenciação orientada por software e arquiteturas que reduzem a propagação de falhas em grandes sistemas de baterias.[1]Pacific Gas and Electric Company, "A PG&E e a Tesla transformam a Cybertruck em um Ativo de Rede, Avançando o Futuro da Energia Elétrica na Califórnia," PG&E Corporation, pgecorp.com

Principais Conclusões do Relatório

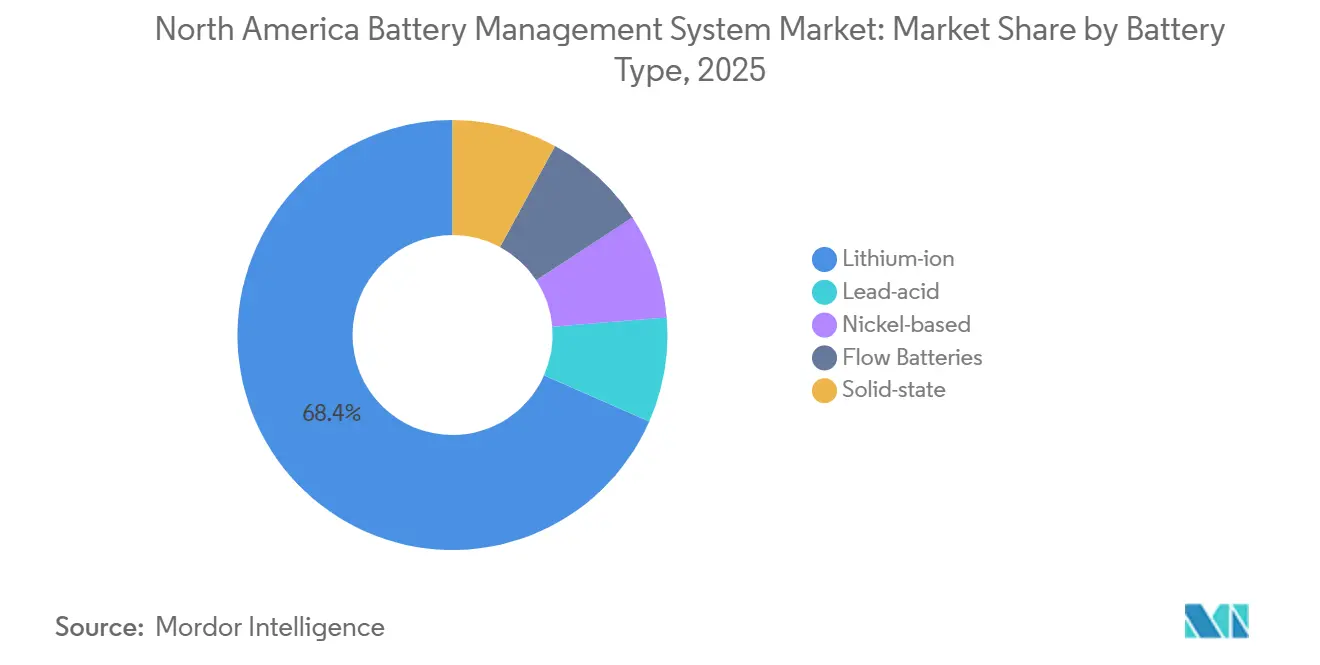

- Por tipo de bateria, o íon de lítio deteve 68,4% da receita do segmento em 2025, enquanto os sistemas de gerenciamento de baterias de estado sólido têm previsão de expansão a um CAGR de 31,8% até 2031.

- Por topologia, os sistemas distribuídos lideraram com uma participação de 39,3% em 2025 e também têm projeção de registrar o CAGR mais rápido de 21,1% até 2031.

- Por componente, o hardware capturou 67,8% da receita de componentes em 2025, enquanto o software tem projeção de avançar a um CAGR de 21,9% até 2031.

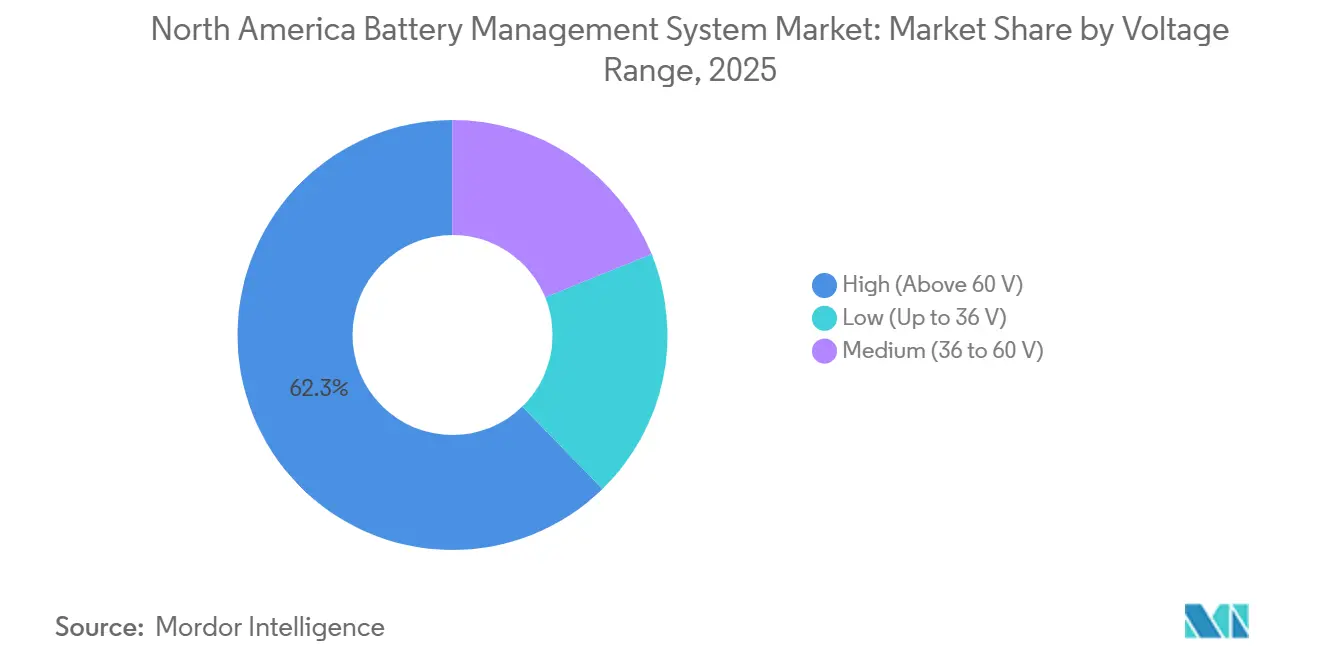

- Por faixa de tensão, os sistemas de alta tensão acima de 60V representaram 62,3% do segmento em 2025 e devem crescer a um CAGR de 17,6% até 2031.

- Por aplicação, o setor automotivo deteve 48,9% da receita do segmento em 2025, enquanto o armazenamento estacionário de energia tem previsão de crescer a um CAGR de 25,4% até 2031.

- Por geografia, os Estados Unidos detiveram 78,6% da participação do mercado de sistema de gerenciamento de baterias da América do Norte em 2025, enquanto o México tem previsão de expansão a um CAGR de 19,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistema de Gerenciamento de Baterias da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da penetração de veículos elétricos e mandatos de emissão zero | +3.5% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2 a 4 anos) |

| Incentivos federais e provinciais de armazenamento de energia | +2.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Queda nos custos de baterias de íon de lítio | +2.2% | Em toda a região, com maior atração da expansão doméstica de gigafábricas | Médio prazo (2 a 4 anos) |

| Pilotos de V2G liderados por concessionárias necessitam de sistema de gerenciamento de baterias avançado | +1.8% | Mercados centrais dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Modelos de receita de BaaS conectados à nuvem | +1.0% | Estados Unidos e Canadá, com ganhos iniciais no México | Médio prazo (2 a 4 anos) |

| Startups de gerenciamento térmico em climas frios | +0.8% | Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Penetração de Veículos Elétricos e Mandatos de Emissão Zero

A política de veículos elétricos no mercado de sistema de gerenciamento de baterias da América do Norte está migrando da pressão direta sobre vendas para o suporte à compra e à expansão da infraestrutura. O Canadá reinstituiu incentivos à compra de veículos elétricos de até CAD 5.000 (USD 3.600) em fevereiro de 2026 e associou essa decisão a CAD 1,5 bilhão (USD 1,1 bilhão) para infraestrutura de recarga. Esse tipo de estímulo à demanda geralmente produz ciclos de substituição de veículos mais estáveis, o que sustenta a demanda recorrente por sistemas de gerenciamento de baterias ao longo de um período mais longo. Nos Estados Unidos, as tarifas vinculadas ao conteúdo dos veículos também estão pressionando as montadoras a localizar mais plataformas de veículos elétricos e a montagem de pacotes. O efeito combinado é uma base instalada maior de veículos elétricos e uma frota endereçável mais ampla para monitoramento avançado, gerenciamento térmico e análise de garantias no mercado de sistema de gerenciamento de baterias da América do Norte.

Incentivos Federais/Provinciais de Armazenamento de Energia

Os incentivos ao armazenamento de energia continuam sendo um dos apoios de crescimento mais claros para o mercado de sistema de gerenciamento de baterias da América do Norte. Projetos que iniciem a construção em 2026 podem se qualificar para créditos fiscais de investimento de até 50% quando as condições de conteúdo doméstico e mão de obra forem atendidas. As regras de recuperação da FEOC também tornam as decisões de fornecimento mais sensíveis porque os pagamentos a entidades estrangeiras proibidas podem comprometer o benefício fiscal original ao longo da vida útil do ativo. Isso está melhorando a posição de fornecedores domésticos como a Nuvation Energy, cuja plataforma G5 certificada pela UL 1973 é fabricada nos Estados Unidos e no Canadá. Os programas provinciais no Canadá também estão construindo demanda atrás do medidor e mantendo a conformidade com UL 1973 e UL 9540 no centro das decisões de aquisição no mercado de sistema de gerenciamento de baterias da América do Norte.

Queda nos Custos de Baterias de on de Lítio

Os custos mais baixos de células estão expandindo o valor comercial de controles, análises e certificação no mercado de sistema de gerenciamento de baterias da América do Norte. À medida que os pacotes de baterias ficam mais baratos, o hardware e o software do sistema de gerenciamento de baterias representam uma parcela maior da economia total do sistema. Isso importa mais em projetos de armazenamento e backup industrial, onde os compradores analisam de perto o custo do ciclo de vida, a manutenibilidade e a visibilidade remota. A capacidade de fabricação doméstica de células de armazenamento na América do Norte também está escalando rapidamente, e a instalação da LG Energy Solution em Holland expandiu de 4GWh para 16,5GWh de capacidade dedicada de células de armazenamento, com produção regional direcionada a 50GWh até o final de 2026. Essa escala local deve tornar as implantações de baterias mais acessíveis e abrir demanda de aplicações sensíveis a custos que anteriormente dependiam de sistemas de monitoramento mais simples.

Pilotos de V2G Liderados por Concessionárias Necessitam de Sistema de Gerenciamento de Baterias Avançado

Os programas de veículo para rede estão criando um novo requisito de software e controles no mercado de sistema de gerenciamento de baterias da América do Norte. A PG&E lançou um programa de V2G baseado em corrente alternada com a plataforma Cybertruck da Tesla em abril de 2026, o que moveu a energia bidirecional do status de piloto para um modelo operacional comercial na Califórnia. Programas anteriores da Toyota com a Oncor no Texas e da Ford com a Sunrun em Maryland mostraram que a lógica do sistema de gerenciamento de baterias agora precisa gerenciar o tempo de despacho, o controle térmico e a degradação sensível à garantia sob fluxos de energia bidirecionais. Isso eleva o valor das APIs de controle de baixa latência e da maior interoperabilidade com as concessionárias. Os fornecedores que conseguirem equilibrar a receita da rede com as restrições de saúde das baterias devem capturar uma posição de software mais atrativa no mercado de sistema de gerenciamento de baterias da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls de segurança por fuga térmica | -1.5% | Estados Unidos, com repercussão nas cadeias de suprimentos do Canadá e do México | Curto prazo (≤ 2 anos) |

| Dependência de células importadas | -2.0% | Todos os 3 países, com maior exposição no México | Médio prazo (2 a 4 anos) |

| Poucos laboratórios de segurança funcional no México | -0.6% | México | Médio prazo (2 a 4 anos) |

| Emaranhado de patentes de algoritmos de SoC | -0.7% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls de Segurança por Fuga Térmica

Os recalls de segurança estão aumentando a demanda por lógica de controle mais robusta no mercado de sistema de gerenciamento de baterias da América do Norte, mesmo que também criem pressão reputacional de curto prazo sobre a adoção de veículos elétricos. Em outubro de 2025, o recall número 25V655 cobriu 19.077 unidades do Nissan LEAF nos Estados Unidos porque o risco de superaquecimento rápido durante o carregamento de Nível 3 foi associado a depósitos de lítio e controle fraco sob condições de alta carga. Eventos como esse frequentemente levam as montadoras e fornecedores a investir mais em sensoriamento, modelos térmicos e validação. O problema de curto prazo é que as manchetes de recall podem desacelerar a adoção pelo consumidor e reduzir o ritmo de novas instalações de veículos. A conformidade com ISO 26262 e UL 2580 também adiciona custo e tempo de engenharia, o que dificulta a entrada de participantes menores.

Dependência de Células Importadas

A dependência de células importadas continua sendo o risco estrutural de fornecimento mais claro no mercado de sistema de gerenciamento de baterias da América do Norte. O México chegou a fevereiro de 2026 sem produção comercial de células de baterias para veículos elétricos, o que deixou os programas locais de baterias dependentes de importações e complicou os planos de fornecimento regional. Isso importa porque as interfaces do sistema de gerenciamento de baterias, a validação de software e o trabalho de conformidade geralmente são definidos no início de um projeto de bateria. Quando a origem das células muda no final do programa, os integradores podem precisar retrabalhar comunicações, controles e documentação. A capacidade de fabricação doméstica está crescendo, mas a transição de fornecimento ainda cria risco de timing e pressão de custos em todo o mercado de sistema de gerenciamento de baterias da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Estado Sólido Remodela uma Base de Íon de Lítio

O íon de lítio deteve 68,4% do segmento de tipo de bateria em 2025, o que o manteve no centro da demanda atual no mercado de sistema de gerenciamento de baterias da América do Norte. Essa posição reflete a padronização de plataformas de veículos elétricos, cadeias de suprimentos maduras e modelos de software já treinados em torno do comportamento do íon de lítio. A base instalada também favorece fornecedores com modelos comprovados de estado de carga, balanceamento e gerenciamento térmico para células de eletrólito líquido. Essas vantagens devem manter o íon de lítio dominante nos programas de veículos e armazenamento de curto prazo, mesmo com as regras de fornecimento e as novas químicas começando a mudar os planos de desenvolvimento.

Os sistemas de gerenciamento de baterias de estado sólido têm previsão de crescer a um CAGR de 31,8% até 2031, tornando-se a mudança de tipo de bateria de movimento mais rápido no mercado de sistema de gerenciamento de baterias da América do Norte. Os fornecedores estão se engajando cedo porque os eletrólitos sólidos precisam de abordagens de sensoriamento diferentes, e os métodos convencionais de contagem de Coulomb e tensão de circuito aberto são menos confiáveis para esses perfis de resistência.[2]LG Energy Solution, "Entrevista B.around Parte 1," LG Energy Solution, inside.lgensol.com As baterias de chumbo-ácido, à base de níquel e de fluxo ainda atendem a usos mais restritos, como UPS industrial, trens de força híbridos e armazenamento de várias horas, mas não carregam o mesmo impulso de plataforma. A certificação antecipada de algoritmos sob IEC 62619 e ISO 26262 eleva o custo de qualificação, mas também cria uma barreira de troca mais forte para os fornecedores quando os programas de estado sólido avançarem para a produção em escala.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Topologia: Designs Distribuídos Lideram em Resiliência e Escala

A topologia distribuída deteve 39,3% do segmento em 2025 e também tem projeção de crescer a um CAGR de 21,1%, o que é incomum para um design líder no mercado de sistema de gerenciamento de baterias da América do Norte. As concessionárias preferem essa arquitetura porque ela limita a propagação de falhas e suporta expansão modular. Essa preferência se fortaleceu à medida que os compradores atribuem mais valor ao isolamento do sistema, à resiliência e ao tempo de atividade parcial durante falhas. O design também ajuda a reduzir a exposição a seguros e operações em grandes ativos de armazenamento, onde uma única falha pode afetar uma instalação de alto valor.

A topologia centralizada ainda se encaixa em muitos programas automotivos porque oferece uma pegada compacta e um caminho de homologação mais simples sob as regras de segurança veicular. Os sistemas modulares estão ganhando terreno em pacotes de veículos elétricos de 800 volts e armazenamento de baterias reutilizadas porque as contagens de canais podem ser ajustadas de forma mais eficiente ao caso de uso. A plataforma de sistema de gerenciamento de baterias modular da BorgWarner mostra como os fornecedores de veículos estão transformando essa flexibilidade em uma vantagem multiplataforma em programas de passageiros e comerciais. Designs híbridos também estão emergindo onde os clientes desejam o menor custo do controle central e a tolerância a falhas do sensoriamento distribuído na mesma instalação.

Por Componente: O Crescimento do Software Supera o Volume de Hardware

O hardware capturou 67,8% da participação do mercado de sistema de gerenciamento de baterias da América do Norte dentro dos componentes em 2025, portanto, as unidades de controle físico, sensores e CIs de monitoramento ainda definem os gastos mais atuais. Isso reflete a escala dos projetos automotivos e de rede onde o hardware de sensoriamento certificado é obrigatório. Os compradores ainda ancoram a seleção de fornecedores em torno da precisão de medição, histórico de segurança e suporte à integração. Na indústria de sistema de gerenciamento de baterias, isso mantém os líderes em semicondutores e os fornecedores de hardware no centro das principais conquistas de design.

O software tem projeção de crescer a um CAGR de 21,9% até 2031, tornando-o a camada de componente de movimento mais rápido no mercado de sistema de gerenciamento de baterias da América do Norte. A plataforma B.around da LG Energy Solution reflete essa mudança porque aplica ferramentas baseadas em IA a diagnósticos de segurança, previsão de degradação e otimização de padrões de condução com faixas de erro de capacidade restante mais estreitas do que os métodos mais antigos. A Texas Instruments também está promovendo designs de sistema de gerenciamento de baterias sem fio que reduzem a cabeação e tornam as atualizações over-the-air mais práticas em pacotes de veículos elétricos comerciais. À medida que o hardware amadurece, análises recorrentes, camadas de cibersegurança e ferramentas de serviço remoto devem capturar mais valor do que as funções básicas de monitoramento isoladamente.

Por Faixa de Tensão: Sistemas de Alta Tensão Definem o Ritmo Técnico

Os sistemas de alta tensão acima de 60V detiveram 62,3% do segmento de faixa de tensão em 2025 e continuam sendo o principal pool de valor no mercado de sistema de gerenciamento de baterias da América do Norte. A migração para plataformas de veículos elétricos de 800 volts e grandes pilhas de armazenamento está aumentando tanto a complexidade do sensoriamento quanto o valor médio do sistema. A precisão importa mais à medida que a tensão do pacote aumenta porque mesmo pequenos erros de medição podem produzir consequências maiores de segurança, garantia e desempenho. Isso está levando os fornecedores a se concentrarem em redundância, estabilidade de deriva a longo prazo e faixas de operação térmica mais amplas.

O sistema de gerenciamento de baterias de alta tensão também é a classe de tensão de crescimento mais rápido a um CAGR de 17,6% até 2031, o que mantém o investimento concentrado na extremidade superior do mercado de sistema de gerenciamento de baterias da América do Norte. O RES60A-Q1 da Texas Instruments ilustra a resposta do componente porque foi projetado para medição precisa de alta tensão ao longo de longas vidas operacionais. Os sistemas de média tensão continuam a suportar veículos elétricos leves, AGVs industriais e automação de armazéns, enquanto os designs de baixa tensão permanecem centrados em dispositivos portáteis e eletrônicos de consumo. Os padrões de qualificação automotiva mais rígidos estão ampliando a lacuna entre produtos de monitoramento simples e as soluções certificadas exigidas para grandes plataformas de baterias.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Automotivo Lidera Enquanto o Armazenamento Muda o Mix

O setor automotivo deteve 48,9% do segmento de aplicação em 2025, o que manteve os veículos como o maior uso final no mercado de sistema de gerenciamento de baterias da América do Norte. Anos de trabalho de certificação, alinhamento de fornecedores e escala de plataforma ainda conferem aos programas automotivos uma forte vantagem operacional. Essa vantagem é mais clara na validação de pacotes, análise de garantias e relacionamentos de fornecimento de alto volume. O mix de aplicações ainda está mudando porque os novos centros de demanda estão crescendo mais rapidamente do que a produção de veículos isoladamente.

O armazenamento estacionário de energia tem previsão de expandir a um CAGR de 25,4% até 2031, tornando-se a aplicação de crescimento mais rápido no mercado de sistema de gerenciamento de baterias da América do Norte. O suporte da IRA, as necessidades de integração de energias renováveis e as estratégias de energia de data centers estão aumentando a demanda por sistemas de gerenciamento de baterias em armazenamento de rede e comercial. O projeto de armazenamento co-localizado de 500MWh da Microsoft na Virgínia mostra que os ativos de bateria estão sendo construídos como ferramentas de rede geradoras de receita, e não apenas como sistemas de backup. As implantações de baterias de segunda vida também estão criando uma nova camada de aplicação que favorece plataformas configuráveis como a G5 da Nuvation Energy, que suporta múltiplas químicas e tensões de 60V a 1.500V.

Análise Geográfica

Mercado de Sistema de Gerenciamento de Baterias nos Estados Unidos

Os Estados Unidos detiveram 78,6% da participação do mercado de sistema de gerenciamento de baterias da América do Norte em 2025 e continuam sendo o maior centro de demanda da região. Os créditos fiscais federais de armazenamento, a escala de fabricação de veículos elétricos e as grandes necessidades de eletricidade de data centers continuam a ancorar a atividade de implantação. O Texas sozinho registrou 40GW de solicitações de interconexão de armazenamento autônomo ao longo de 2024 e 2025, o que mostra o tamanho do pipeline de projetos agora vinculado à aquisição de sistemas de gerenciamento de baterias. A Califórnia e o Texas juntos responderam por 55% da capacidade instalada de BESS nos Estados Unidos até 2025, e a produção doméstica de fábricas de baterias para rede tem projeção de atingir 145GWh por ano até o final de 2026. A Ordem 2222 da FERC também está ajudando estados como Califórnia, Nova York, Virgínia e Colorado a se tornarem locais pioneiros para plataformas de sistemas de gerenciamento de baterias bidirecionais.

O Canadá tem uma base de volume menor, mas exerce forte influência em P&D, aquisição estruturada e desempenho de baterias em climas frios. A IESO de Ontário buscou 1,6GW de nova capacidade de armazenamento em seu processo LT2 de 2025, o que sustenta um pipeline estável de concessionárias para o mercado de sistema de gerenciamento de baterias da América do Norte. O suporte federal também incluiu CAD 22 milhões (USD 16,1 milhões) para inovação em baterias em outubro de 2025 e CAD 11 milhões (USD 7,9 milhões) para projetos de baterias focados em Quebec em abril de 2026. O incentivo canadense reinstituído para veículos elétricos de até CAD 5.000 (USD 3.600) em fevereiro de 2026 deve apoiar um crescimento de frota mais estável e demanda automotiva contínua.

O México é o país de crescimento mais rápido no mercado de sistema de gerenciamento de baterias da América do Norte e tem projeção de expansão a um CAGR de 19,1% até 2031. Seu marco regulatório de armazenamento de março de 2025 e as regras de licença posteriores deram aos investidores privados uma rota mais clara para implantar armazenamento dentro do Sistema Elétrico Nacional. O projeto de módulo de bateria de EUR 800 milhões (USD 864 milhões) da BMW em San Luis Potosí e o investimento de USD 400 milhões em LFP da Pomega mostram como a produção local está se aproximando da integração de sistemas de gerenciamento de baterias. O mercado ainda enfrenta capacidade limitada de laboratório de segurança funcional e uma base de engenharia menor, mas o nearshoring e os novos investimentos em baterias devem manter o México crescendo mais rapidamente do que a média regional.

Mercado de Sistema de Gerenciamento de Baterias no México

O México emerge como o mercado mais dinâmico da região, com crescimento projetado de aproximadamente 16% ao ano de 2024 a 2029. O mercado de sistemas de gerenciamento de baterias do país está passando por uma fase transformadora, impulsionada por investimentos significativos em infraestrutura de manufatura de veículos elétricos. O estabelecimento de grandes instalações de manufatura, incluindo a planta de USD 5 bilhões da Tesla próxima a Monterrey e o investimento de um bilhão de euros da Audi em Puebla, sinaliza um forte potencial de mercado. O compromisso do governo de implantar 30 GW adicionais de energia renovável até 2030 está criando novas oportunidades para sistemas de gerenciamento de armazenamento de energia em aplicações de armazenamento na rede elétrica. A posição estratégica do país nas redes de manufatura da América do Norte, combinada com investimentos recentes em infraestrutura de data centers, está fomentando um ambiente propício ao crescimento do mercado. Apesar dos desafios na adoção de veículos elétricos no nível do consumidor, os setores industrial e comercial continuam a impulsionar a demanda por soluções industriais sofisticadas de gerenciamento de baterias.

Mercado de Sistema de Gerenciamento de Baterias no Canadá

O mercado de sistemas de gerenciamento de baterias do Canadá é caracterizado por investimentos substanciais em manufatura de veículos elétricos e infraestrutura de produção de baterias. O setor automotivo do país está passando por uma transformação significativa, com grandes fabricantes como a Honda comprometendo USD 15 bilhões para novas instalações de manufatura em Ontário. O mercado é ainda fortalecido pelo desenvolvimento de numerosos projetos de armazenamento de energia em baterias, incluindo os Sistemas de Armazenamento de Energia em Baterias Fitzroy e Trail Road. O compromisso do Canadá de alcançar emissões líquidas zero até 2050 está impulsionando a adoção de soluções de sistemas de gerenciamento de energia em diversas aplicações. O foco do país na expansão de data centers, exemplificado pelos investimentos significativos da Microsoft no Quebec, está criando demanda adicional por soluções confiáveis de sistemas de monitoramento de baterias. O mercado também se beneficia da crescente adoção de tecnologias de energia renovável e da crescente necessidade de soluções de estabilização da rede elétrica.

Mercado de Sistema de Gerenciamento de Baterias em Outros Países

Os demais territórios norte-americanos demonstram níveis variados de desenvolvimento de mercado no setor de sistemas de gerenciamento de baterias. Essas regiões são caracterizadas por oportunidades emergentes na integração de energia renovável e em aplicações industriais. O desenvolvimento do mercado nessas áreas é impulsionado principalmente pela crescente industrialização, pela maior conscientização sobre soluções de armazenamento de energia e pela adoção gradual de veículos elétricos. Embora esses mercados possam ser menores em escala, desempenham um papel crucial na dinâmica geral do mercado regional, particularmente em aplicações especializadas como telecomunicações e sistemas de energia de backup. O potencial de crescimento futuro nessas regiões está intimamente ligado a iniciativas governamentais que promovem a adoção de energia limpa e esforços de modernização industrial.

Cenário Competitivo

Principais Empresas no Mercado de Sistema de Gerenciamento de Baterias da América do Norte

O mercado de sistema de gerenciamento de baterias da América do Norte é moderadamente concentrado em semicondutores e muito mais fragmentado em integração de sistemas e software. A Texas Instruments, a Analog Devices, a STMicroelectronics e a Renesas detêm posições fortes em CIs de monitoramento de baterias porque a qualificação de nível automotivo, os longos ciclos de design e a propriedade intelectual de algoritmos são difíceis de replicar. A Texas Instruments usou a CES 2026 para posicionar o sistema de gerenciamento de baterias sem fio como pronto para produção em pacotes de veículos elétricos comerciais, o que mostra um impulso para tornar a redução de cabeamento e a arquitetura compatível com OTA uma característica padrão, e não uma opção premium. A STMicroelectronics fortaleceu o lado de segurança em abril de 2026 com seu CI de monitoramento multicelular L9963E construído para capacidade ISO 26262 ASIL-D. Essa camada do mercado recompensa escala, profundidade de certificação e continuidade de plataforma mais do que a competição por preço isoladamente.

A competição muda na camada de sistema, onde os fornecedores automotivos e os especialistas em rede seguem rotas muito diferentes no mercado de sistema de gerenciamento de baterias da América do Norte. A BorgWarner expandiu seu programa de sistema de gerenciamento de baterias de produção em série em fevereiro de 2026 para cobrir plataformas adicionais de automóveis de passeio e veículos comerciais leves, o que aprofundou seu alcance em aplicações automotivas de alto volume. A Nuvation Energy tomou o caminho oposto ao se concentrar em armazenamento de rede alinhado à FEOC com uma plataforma fabricada domesticamente e serviços de design personalizado para aplicações que não se encaixam em produtos padrão. Esses movimentos mostram que a vantagem competitiva agora depende menos de ser amplo e mais de atender às necessidades de conformidade, certificação e serviço de um programa de bateria específico.

Uma segunda disputa está se formando em torno de software e baterias de segunda vida, onde a variação química e a análise em nuvem importam mais do que o volume de hardware isoladamente. O trabalho da LG Energy Solution com a Qualcomm em uma solução de diagnóstico baseada em SoC aponta para um modelo onde maior poder computacional suporta monitoramento de saúde em tempo real e análise de segurança baseada em IA sem uma conexão de servidor separada. A Moment Energy e a Nuvation Energy também estão ganhando visibilidade em sistemas de baterias reutilizadas porque a aplicação exige lógica de controle configurável e forte validação de segurança. Os participantes orientados por software ainda podem pressionar os fornecedores estabelecidos, mas precisarão de interoperabilidade com concessionárias, credibilidade em cibersegurança e suporte à certificação para conquistar uma participação duradoura no mercado de sistema de gerenciamento de baterias da América do Norte.

Diversos Players Moldam uma Estrutura de Mercado Dinâmica

O mercado de sistemas de gerenciamento de baterias da América do Norte exibe uma combinação equilibrada de conglomerados globais e fornecedores de tecnologia especializados, criando um ambiente competitivo que impulsiona a inovação e o crescimento do mercado. Grandes corporações multinacionais como Texas Instruments e Schneider Electric aproveitam seus extensos recursos e redes de distribuição estabelecidas para manter participação de mercado significativa, enquanto players especializados como Nuvation Energy focam no desenvolvimento de soluções de nicho para aplicações específicas. A estrutura do mercado é caracterizada por consolidação contínua por meio de aquisições e parcerias estratégicas, como evidenciado pela aquisição da Lithium Balance pela Sensata Technologies e por diversas iniciativas colaborativas entre players estabelecidos e fornecedores de tecnologia emergentes.

O cenário competitivo é ainda moldado pela presença de gigantes do setor automotivo que integraram capacidades de sistemas de gerenciamento de baterias em seu portfólio mais amplo de soluções para veículos elétricos. Os participantes do mercado estão cada vez mais buscando estratégias de integração vertical para fortalecer sua posição na cadeia de valor, desde a manufatura de componentes até a integração de sistemas. O setor testemunhou uma tendência em direção a alianças estratégicas entre fabricantes de baterias e fornecedores de sistemas de gerenciamento de baterias, criando parcerias de ecossistema que aprimoram as ofertas de produtos e o alcance de mercado. Essa abordagem colaborativa tornou-se essencial para atender aos complexos requisitos técnicos e aos padrões em evolução no setor de sistemas de gerenciamento de baterias.

Inovação e Integração Impulsionam o Sucesso Futuro

O sucesso no mercado de sistemas de gerenciamento de baterias da América do Norte depende cada vez mais da capacidade das empresas de desenvolver soluções sofisticadas e escaláveis que atendam às necessidades em evolução dos clientes em múltiplas aplicações. Os participantes estabelecidos do mercado devem focar na inovação tecnológica contínua, particularmente em áreas como conectividade sem fio, integração de inteligência artificial e capacidades de diagnóstico avançado. A capacidade de fornecer serviços de suporte abrangentes, incluindo integração de sistemas e manutenção pós-implementação, tornou-se crucial para manter a vantagem competitiva. As empresas também devem demonstrar fortes capacidades no cumprimento de rigorosos padrões de segurança e requisitos regulatórios, particularmente em aplicações automotivas e de armazenamento de energia em escala de rede elétrica.

Para players emergentes e concorrentes de mercado, a diferenciação por meio de soluções especializadas e segmentos de mercado direcionados oferece um caminho viável para o crescimento. Os fatores de sucesso incluem o desenvolvimento de soluções econômicas para aplicações específicas, o estabelecimento de parcerias sólidas com fabricantes de baterias e integradores de sistemas, e a manutenção de flexibilidade para se adaptar a padrões tecnológicos em rápida evolução. O foco crescente na integração de energia renovável e na modernização da rede elétrica apresenta oportunidades para empresas que possam abordar efetivamente essas necessidades emergentes do mercado. As empresas também devem considerar a crescente importância da sustentabilidade e da conformidade ambiental em seus processos de desenvolvimento de produtos e manufatura, pois esses fatores influenciam cada vez mais as decisões dos clientes e os requisitos regulatórios.

Líderes do Setor de Sistema de Gerenciamento de Baterias da América do Norte

-

Texas Instruments Inc.

-

Sensata Technologies Inc.

-

BorgWarner Inc.

-

Nuvation Energy

-

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Nuvation Energy e a Stem, Inc. firmaram um acordo de co-marketing para entregar uma solução de controle de BESS totalmente fabricada na América do Norte, combinando o Sistema de Gerenciamento de Energia PowerTrack da Stem com o BMS certificado pela UL 1973 da Nuvation Energy. O acordo tem como alvo os crescentes requisitos de conformidade com a FEOC nas aquisições de armazenamento de rede nos Estados Unidos e inclui validação conjunta de desempenho antes da implantação

- Abril de 2026: A PG&E e a Tesla lançaram o primeiro programa de veículo para rede baseado em corrente alternada na Califórnia, permitindo que os proprietários da Tesla Cybertruck exportem energia para a rede por meio da tecnologia Powershare Gateway. O sistema baseado em corrente alternada reduz os custos de hardware em comparação com as configurações de V2G de corrente contínua e oferece aos participantes incentivos de até USD 4.500, marcando um marco comercial na implantação de BMS bidirecional

- Fevereiro de 2026: A BorgWarner expandiu seu programa de BMS de produção em série com uma montadora global para cobrir automóveis de passeio adicionais dos segmentos B e C e veículos comerciais leves para aplicações BEV e PHEV, com produção expandida a partir de 2029. O BMS modular suporta pacotes de até 800 volts e atende aos requisitos de segurança funcional ASIL D

- Janeiro de 2026: A Texas Instruments posicionou seu protocolo de BMS sem fio na CES 2026 como uma solução pronta para produção para pacotes de veículos elétricos comerciais, usando um protocolo de salto de frequência com divisão de tempo de 2,4GHz no MCU sem fio CC2662R-Q1. O sistema suporta até 100 nós com latência inferior a 2 ms e tem como objetivo a eliminação da fiação de cobre em cadeia margarida que adiciona 15 a 20 kg por veículo

Escopo do Relatório do Mercado de Sistema de Gerenciamento de Baterias da América do Norte

Um sistema de gerenciamento de baterias (BMS) é um sistema eletrônico que controla e monitora o carregamento e descarregamento de baterias e fornece notificações sobre o status e a condição do pacote de baterias. Uma das funções primárias do BMS é fornecer salvaguardas críticas para proteger as baterias contra danos.

O Mercado de Sistema de Gerenciamento de Baterias da América do Norte é segmentado por tipo de bateria, topologia, componente, tensão, aplicação e geografia. Por tipo de bateria, o mercado é segmentado em baterias de íon de lítio, chumbo-ácido, níquel, fluxo e estado sólido. Por topologia, o mercado é segmentado em sistemas centralizados, distribuídos, modulares e híbridos. Por componente, o mercado é segmentado em hardware e software. Por tensão, o mercado é segmentado em sistemas de baixa, média e alta tensão. Por aplicação, o mercado é segmentado em automotivo, armazenamento estacionário, eletrônicos de consumo, UPS industrial e de telecom, médico e aplicações aeroespaciais e marinhas. Por geografia, o mercado é segmentado em Estados Unidos, Canadá e México. O relatório também cobre o tamanho do mercado e as previsões para o mercado de sistema de gerenciamento de baterias em 3 países da América do Norte. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Estacionário |

| Portátil |

| Transporte |

| Estados Unidos |

| Canadá |

| Restante da América do Norte |

| Aplicação | Estacionário |

| Portátil | |

| Transporte | |

| Análise do Mercado Regional por Geografia {Tamanho do Mercado e Previsão de Demanda até 2028 (Apenas para Regiões)} | Estados Unidos |

| Canadá | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos sistemas de gerenciamento de baterias na América do Norte?

O mercado de sistema de gerenciamento de baterias da América do Norte tem previsão de atingir USD 5,61 bilhões até 2031 a partir de USD 2,83 bilhões em 2026, crescendo a um CAGR de 14,67%.

Qual tipo de bateria está se expandindo mais rapidamente na região?

Os sistemas de gerenciamento de baterias de estado sólido têm projeção de crescer mais rapidamente a um CAGR de 31,8% até 2031, bem à frente dos programas maduros de íon de lítio.

Por que o software está ganhando terreno mais rapidamente do que o hardware?

O hardware ainda liderou com 67,8% de participação em 2025, mas o software está crescendo a um CAGR de 21,9% porque os compradores valorizam cada vez mais diagnósticos, análises e capacidade de atualização remota.

Qual uso final está mudando mais o mix de demanda?

O setor automotivo permaneceu como a maior aplicação com 48,9% de participação em 2025, mas o armazenamento estacionário de energia está crescendo mais rapidamente a um CAGR de 25,4% e está remodelando as prioridades de aquisição.

Por que o México está crescendo mais rapidamente do que os Estados Unidos e o Canadá?

O México tem projeção de crescer a um CAGR de 19,1% porque o nearshoring, a regulamentação de armazenamento e os novos investimentos em fabricação de baterias estão atraindo a integração de sistemas de gerenciamento de baterias para programas industriais e automotivos.

Quais são os principais riscos que afetam o crescimento?

Recalls por fuga térmica, dependência de células importadas e infraestrutura limitada de segurança funcional no México continuam sendo as principais restrições ao timing de implantação e à qualificação de fornecedores.

Página atualizada pela última vez em: