Tamaño y Participación del Mercado de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

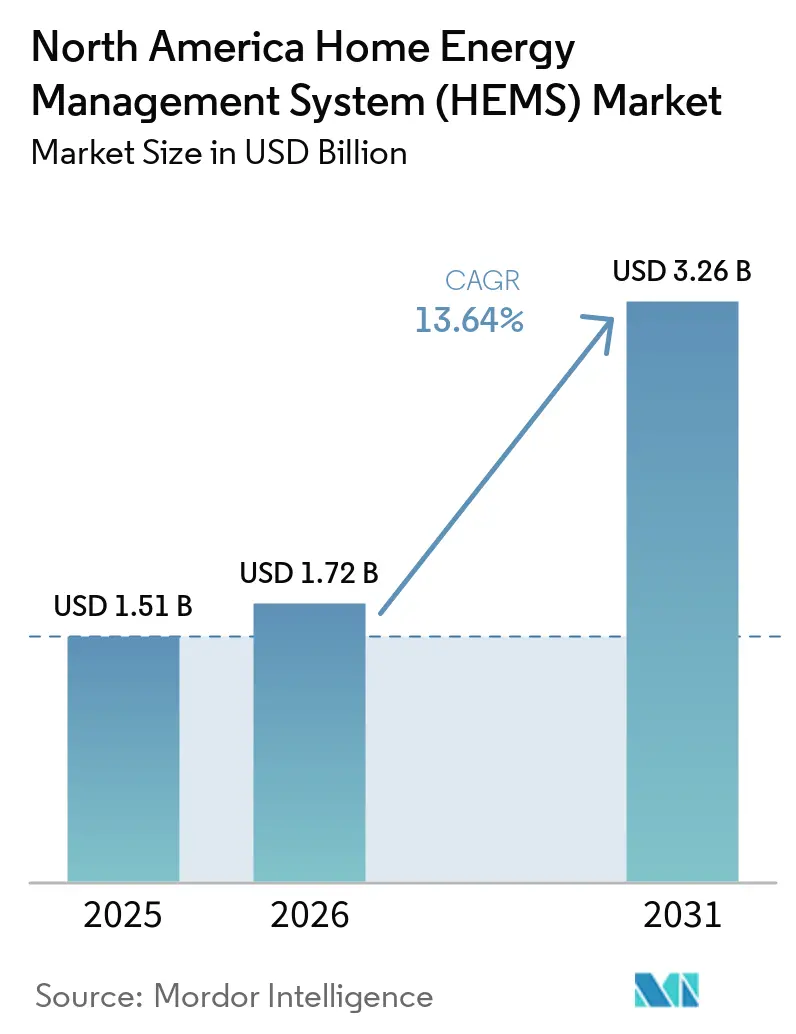

| Tamaño del mercado en el año base (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.64% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte crezca de USD 1,51 mil millones en 2025 a USD 1,72 mil millones en 2026, y se prevé que alcance USD 3,26 mil millones en 2031 a una CAGR del 13,64% durante 2026-2031. El mercado de sistemas de gestión de energía del hogar de América del Norte se beneficia de la combinación de amplias implementaciones de infraestructura de medición avanzada, una base residencial creciente de energía solar más almacenamiento, y la actividad de respuesta a la demanda liderada por las empresas de servicios públicos que respalda un control energético doméstico más automatizado. El mercado de sistemas de gestión de energía del hogar de América del Norte también está evolucionando más allá de las ventas de hardware independiente, ya que la optimización basada en software, las suscripciones recurrentes y la participación en plantas de energía virtual están redefiniendo la forma en que los proveedores capturan valor. La actividad competitiva sigue siendo alta, ya que los proveedores integrados de hardware y software, los socios de canal de empresas de servicios públicos y las plataformas nativas en la nube compiten por el control de la relación con el cliente y el conjunto de dispositivos. Los elevados costos iniciales del sistema y las preocupaciones sobre ciberseguridad aún frenan la adopción en algunos hogares, especialmente donde los reembolsos son menos accesibles o los estándares de dispositivos siguen fragmentados. Aun así, la expansión del apoyo a los reembolsos a nivel estatal, una mayor interoperabilidad bajo Matter 1.5 y una participación más profunda de las empresas de servicios públicos continúan manteniendo al mercado de sistemas de gestión de energía del hogar de América del Norte en una trayectoria de crecimiento favorable hasta 2031.

Conclusiones Clave del Informe

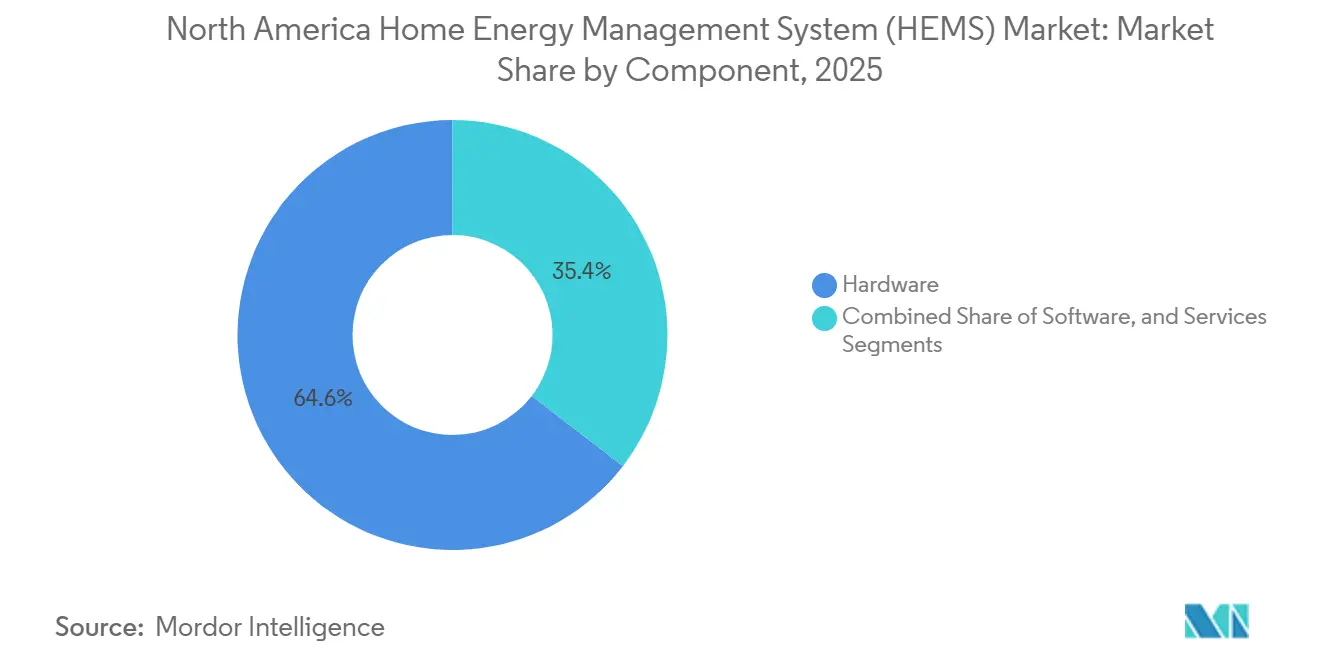

- Por componente, el hardware lideró con una participación de ingresos del 64,56% del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte en 2025, mientras que se prevé que el software se expanda a una CAGR del 14,89% hasta 2031.

- Por tecnología de comunicación, Wi-Fi mantuvo una participación del 38,76% en 2025, mientras que Z-Wave registró la CAGR proyectada más alta del 14,21% hasta 2031.

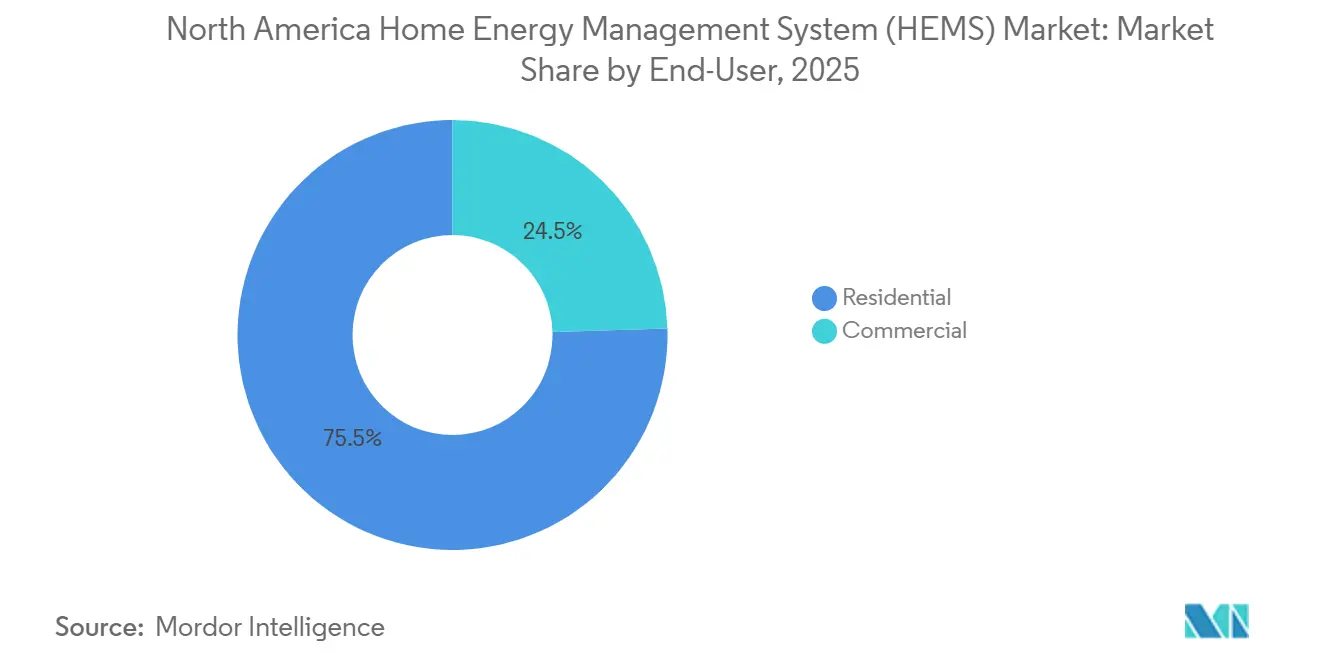

- Por usuario final, el segmento residencial representó una participación del 75,45% del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte en 2025, mientras que el comercial avanza a una CAGR del 15,32% hasta 2031.

- Por modo de implementación, las implementaciones locales y de puerta de enlace local capturaron una participación del 62,34% en 2025, mientras que se proyecta que las plataformas alojadas en la nube crezcan a una CAGR del 15,91% hasta 2031.

- Por país, Estados Unidos mantuvo el 81,89% de los ingresos regionales del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte en 2025, mientras que se espera que México se expanda a una CAGR del 14,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación de Medidores Inteligentes e Infraestructura de Medición Avanzada que Respalda el Control en Tiempo Real | +3.1% | Nacional, concentrado en territorios de empresas de servicios públicos de inversores privados en EE. UU., en expansión hacia Ontario y Quebec en Canadá | Corto plazo (≤ 2 años) |

| Adopción de Energía Solar más Almacenamiento y Electrificación del Hogar | +2.6% | California, Texas, Hawái, Florida, en expansión en Arizona y Colorado | Mediano plazo (2-4 años) |

| Expansión de Tarifas de Tiempo de Uso y Precios Dinámicos de las Empresas de Servicios Públicos | +2.2% | California, Nueva York, Texas, Ontario en Canadá, etapa inicial en México | Mediano plazo (2-4 años) |

| Acumulación de Reembolsos para el Hogar Completo Vinculados a la Ley de Reducción de la Inflación que Mejoran el Retorno de Inversión de los HEMS | +1.6% | Nacional en EE. UU., concentrado en los 23 estados con implementación activa de HOMES y HEAR a principios de 2026 | Corto plazo (≤ 2 años) |

| Demanda de Seguros y Resiliencia para la Orquestación Energética Orientada a la Copia de Seguridad | +1.0% | California, Florida, Texas, Costa del Golfo y sureste de EE. UU. | Mediano plazo (2-4 años) |

| Matter 1.5 y Estandarización de Señales de Empresas de Servicios Públicos que Reducen la Fricción de Integración | +0.8% | Nacional, concentrado en territorios de servicio de empresas de servicios públicos que implementan plataformas HEMS integradas con OpenADR | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Saturación de Medidores Inteligentes e Infraestructura de Medición Avanzada que Respalda el Control en Tiempo Real

La saturación de medidores inteligentes está impulsando la gestión de energía doméstica más allá de la simple visibilidad del consumo y hacia el control de dispositivos en tiempo real. En el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte, esto es relevante porque los datos de la infraestructura de medición avanzada proporcionan a las plataformas un flujo constante de señales de consumo doméstico que pueden respaldar la programación automatizada, la desagregación de cargas y la respuesta tarifaria. A medida que las empresas de servicios públicos pasan de una infraestructura centrada en la facturación a la inteligencia en el borde de la red, aumenta el valor del software que puede interpretar los datos del medidor y traducirlos en decisiones a nivel de electrodoméstico. Este cambio también reduce la fricción de adopción porque algunos hogares pueden obtener una mejor visión energética sin agregar un conjunto completo de nuevos sensores dentro del hogar. El mercado de sistemas de gestión de energía del hogar de América del Norte se beneficia de esa menor barrera de entrada porque amplía la base direccionable para los proveedores de plataformas y los programas liderados por empresas de servicios públicos. También fortalece el argumento a favor de las asociaciones entre empresas de servicios públicos, desarrolladores de software y proveedores de dispositivos que pueden convertir la infraestructura de red existente en una capa práctica de orquestación doméstica.

Adopción de Energía Solar más Almacenamiento y Electrificación del Hogar

La adopción de energía solar más almacenamiento es uno de los anclas de demanda más claras para el mercado de sistemas de gestión de energía del hogar de América del Norte, ya que los hogares con múltiples activos energéticos necesitan coordinación activa en lugar de monitoreo pasivo. El segmento de almacenamiento residencial de EE. UU. creció un 51% interanual en 2025, y las implementaciones acumuladas desde 2019 superaron los 50 GW y 144 GWh, lo que amplió materialmente la base instalada que puede combinarse con software de control energético doméstico.[1]American Clean Power Association, "Monitor de Almacenamiento de Energía de EE. UU. Año Completo 2025," American Clean Power Association, cleanpower.org El mismo informe indica que se espera que Estados Unidos implemente 500 GWh de almacenamiento de 2026 a 2031, lo que sigue creando nuevos puntos de integración para las plataformas de energía doméstica durante el período de pronóstico. En términos prácticos, cada nuevo sistema de baterías aumenta el valor del software que puede optimizar la carga, la prioridad de respaldo, el autoconsumo y el desplazamiento de cargas basado en el tiempo dentro del hogar. Por eso el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte se está acercando a la orquestación de pila completa, donde los termostatos, los paneles inteligentes, los sistemas de almacenamiento y las cargas conectadas operan como un sistema energético coordinado. La adopción de electrodomésticos eléctricos y las mejoras de electrificación del hogar profundizan aún más esta necesidad, ya que los flujos de energía doméstica se vuelven más complejos a medida que ingresan más cargas flexibles al hogar.

Expansión de Tarifas de Tiempo de Uso y Precios Dinámicos de las Empresas de Servicios Públicos

Las estructuras de tarifas de tiempo de uso y precios dinámicos están haciendo que el valor del control automatizado sea más fácil de percibir para los hogares y más fácil de explicar para los proveedores. Las Normas de Gestión de Carga de California exigen que las grandes empresas de servicios públicos y los agregadores de elección comunitaria ofrezcan opciones de precios dinámicos de electricidad a todos los clientes para 2027, lo que crea un camino regulatorio claro para una mayor adopción de la automatización.[2]Comisión de Energía de California, "Programas de Reembolso de Energía Residencial de la Ley de Reducción de la Inflación," Comisión de Energía de California, energy.ca.gov El Laboratorio Nacional Lawrence Berkeley estimó en mayo de 2026 que seis categorías de equipos sensibles al precio podrían reducir la demanda máxima de California hasta en 8,75 GW para 2030 bajo estructuras de tarifas dinámicas, con períodos de recuperación de la inversión inferiores a 3 años en casos de precios totalmente dinámicos. En el mercado de HEMS de América del Norte, esas condiciones favorecen a las plataformas que pueden recibir señales tarifarias y ajustar el consumo doméstico sin necesidad de intervención constante del usuario. Eso importa porque la volatilidad de precios por sí sola no genera valor a menos que el hogar cuente con un sistema que pueda responder en tiempo real a través de cargas, almacenamiento y recursos de respaldo. A medida que más empresas de servicios públicos amplíen estos modelos tarifarios, es probable que el mercado de sistemas de gestión de energía del hogar de América del Norte experimente una adopción más sólida entre los hogares que buscan ahorros medibles en sus facturas en lugar de una conectividad básica de dispositivos.

Acumulación de Reembolsos para el Hogar Completo Vinculados a la Ley de Reducción de la Inflación que Mejoran el Retorno de Inversión de los HEMS

Los reembolsos de energía doméstica vinculados a la Ley de Reducción de la Inflación continúan mejorando la economía de los proyectos para los hogares que consideran mejoras energéticas integradas. El Departamento de Energía de EE. UU. indica que USD 8.800 millones siguen disponibles bajo el programa de Reembolsos de Energía para el Hogar hasta septiembre de 2031, y 23 estados tenían programas de reembolso activos a principios de 2026. La estructura HOMES es especialmente relevante porque los reembolsos pueden alcanzar hasta USD 8.000 cuando los ahorros en todo el hogar cumplen el umbral requerido, lo que aumenta el valor de las herramientas de monitoreo y verificación dentro de una implementación de HEMS.[3]Servicio de Impuestos Internos, "Preguntas Frecuentes sobre Créditos por Mejoras en el Hogar con Eficiencia Energética y Propiedad de Energía Limpia Residencial," Servicio de Impuestos Internos, irs.gov En el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte, eso significa que el software no solo gestiona los flujos de energía, sino que también ayuda a documentar el rendimiento en programas de renovación que recompensan los ahorros medidos. La preservación del apoyo de HOMES y HEAR tras el fin de los créditos fiscales 25C y 25D para sistemas adquiridos a finales de 2025 también mantuvo un camino de reembolso significativo para los proyectos de hogar completo. Como resultado, el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte continúa beneficiándose del apoyo de políticas que reducen los períodos de recuperación de la inversión y facilitan la justificación de pilas de gestión energética más completas en todos los grupos de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales del Sistema y de Instalación | -2.0% | Nacional, más pronunciado en estados sin programas de reembolso activos y en mercados de viviendas multifamiliares | Mediano plazo (2-4 años) |

| Preocupaciones sobre Ciberseguridad y Privacidad de Datos del Hogar | -1.4% | Nacional, amplificado en estados con leyes de privacidad del consumidor más estrictas como California, Virginia y Colorado | Mediano plazo (2-4 años) |

| Complejidad de la Puesta en Marcha por Parte de los Instaladores en Activos de Energía Doméstica de Múltiples Proveedores | -1.0% | Nacional, concentrado en mercados de renovación y geografías de programas de respuesta a la demanda de empresas de servicios públicos | Corto plazo (≤ 2 años) |

| Volatilidad de Tarifas y Programas que Debilita la Confianza del Consumidor en el Retorno de Inversión | -0.7% | California, Texas y otros mercados desregulados o con fuertes incentivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales del Sistema y de Instalación

El alto costo inicial del sistema sigue siendo la barrera más clara para la adopción masiva en el mercado de sistemas de gestión de energía del hogar de América del Norte. Una instalación residencial totalmente integrada que incluye un panel inteligente, almacenamiento de baterías, termostato, software y carga de vehículos eléctricos puede requerir entre USD 15.000 y USD 35.000 antes de los reembolsos, lo que mantiene a muchos hogares de ingresos medios al margen. La instalación también añade costos porque el control a nivel de circuito y la reconfiguración eléctrica a menudo requieren electricistas capacitados y puesta en marcha específica de la plataforma. Este problema de costos es más grave en entornos multifamiliares y en mercados donde la implementación de reembolsos es más lenta o el apoyo de las empresas de servicios públicos es limitado. También afecta la combinación de productos porque los hogares pueden elegir primero un termostato o una instalación solo solar, y luego retrasar el resto de la pila energética hasta que mejore el financiamiento o los reembolsos. Hasta que los modelos de financiamiento basados en servicios y los modelos de implementación de menor costo escalen de manera más amplia, el mercado de HEMS de América del Norte seguirá enfrentando una conversión más lenta del interés del consumidor a las instalaciones completadas.

Ciberseguridad y Preocupaciones sobre la Privacidad de Datos del Hogar

El riesgo de ciberseguridad se está volviendo más visible a medida que los sistemas de energía doméstica conectan más dispositivos, más software en la nube y más funciones orientadas a las empresas de servicios públicos. El Estudio de Privacidad de Datos del Hogar Inteligente de Copeland de 2026 encontró que las preocupaciones sobre la protección de datos aumentaron al 29% en 2026 desde el 26% en 2022, mientras que las preocupaciones sobre vigilancia aumentaron al 19% desde el 16%, y el 55% de los encuestados reportó poca o ninguna comprensión de cómo los fabricantes utilizan los datos de los termostatos inteligentes.[4]Copeland, "Estudio de Copeland Advierte que la Confianza de los Propietarios de Viviendas en EE. UU. en las Prácticas de Datos del Hogar Inteligente ha Alcanzado un Mínimo Crítico," Copeland, copeland.com La Plataforma IEA-4E EDNA también identificó debilidades en el firmware, comunicación MQTT sin cifrar y vulnerabilidades en los portales de consumidores en sistemas de energía solar fotovoltaica, almacenamiento de baterías y cargadores de vehículos eléctricos en marzo de 2026. En el mercado de sistemas de gestión de energía del hogar de América del Norte, esto importa porque una instalación de múltiples proveedores es tan segura como su dispositivo conectado más débil. La ausencia de un estándar federal unificado de certificación para hardware de energía residencial complica aún más la adopción, ya que los propietarios e instaladores aún enfrentan expectativas de seguridad de dispositivos desiguales. Esa combinación de baja confianza del consumidor y protección inconsistente de los dispositivos mantiene a la ciberseguridad como una restricción real al crecimiento del mercado de sistemas de gestión de energía del hogar de América del Norte en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Mantiene el Liderazgo Mientras el Software se Expande Más Rápido

El hardware mantuvo el 64,56% de la participación del mercado de sistemas de gestión de energía del hogar de América del Norte en 2025, lo que refleja el papel aún predominante del equipo físico en el gasto total del sistema. Los termostatos inteligentes siguen siendo el primer paso más común porque ofrecen un camino visible hacia el ahorro energético y pueden conectarse posteriormente a una pila de control doméstico más amplia. El mercado de sistemas de gestión de energía del hogar de América del Norte también continúa dependiendo de paneles eléctricos inteligentes, sistemas de almacenamiento de energía, enchufes inteligentes y pantallas en el hogar para crear la capa de control y detección física necesaria para una gestión energética coordinada. El aumento de los precios de la electricidad residencial en EE. UU. en 2025 reforzó la necesidad de control de la demanda liderado por hardware, especialmente para los hogares que buscan gestionar el uso en horas pico de manera más activa. SPAN fortaleció ese argumento de hardware en febrero de 2025 cuando lanzó el SPAN Panel MAIN 40+MID y el SPAN Panel MLO 48 con un 25-50% más de espacios para disyuntores, al tiempo que posicionó los productos en torno a evitar los costos de actualización del servicio de 400 amperios en hogares totalmente eléctricos.

El software es el componente de más rápido crecimiento en el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte, con una CAGR del 14,89% esperada de 2026 a 2031. Esa expansión refleja el movimiento hacia la previsión de cargas basada en inteligencia artificial, la optimización tarifaria, la lógica de despacho de baterías y las suscripciones recurrentes a plataformas en lugar de los ingresos únicos por dispositivos. El tamaño del mercado de sistemas de gestión de energía del hogar de América del Norte para el software está ganando apoyo de la creciente base instalada de almacenamiento residencial, que crea un mayor grupo de hogares que necesitan orquestación en tiempo real entre generación, almacenamiento y cargas flexibles. Enphase reforzó esta dirección en febrero de 2026 cuando introdujo el software Power Control para sistemas comerciales pequeños basados en microinversores IQ9 e IQ8, mostrando cómo el software puede mejorar la economía sobre una base de hardware existente. Los servicios también se están expandiendo porque la integración de múltiples proveedores, la puesta en marcha, el monitoreo y la participación gestionada en los programas de empresas de servicios públicos requieren soporte especializado a medida que la base de activos instalados se vuelve más compleja.

Por Tecnología de Comunicación: Wi-Fi Lidera Hoy Mientras Z-Wave se Consolida en Hogares con Alta Densidad de Sensores

Wi-Fi representó el 38,76% de los ingresos en 2025 y se mantuvo como la capa de comunicación más grande en el mercado de sistemas de gestión de energía del hogar de América del Norte porque se integra de forma natural en las redes de banda ancha doméstica existentes. Admite paneles de control conectados a la nube, configuración remota, actualizaciones de software e intercambio de datos de alto ancho de banda sin requerir una red de comunicación separada en la mayoría de los hogares. ZigBee sigue siendo relevante en entornos vinculados a empresas de servicios públicos y adyacentes a medidores porque la comunicación de malla de bajo consumo aún se adapta a grandes implementaciones de dispositivos distribuidos. Bluetooth mantiene su relevancia para la configuración y el control de corto alcance, especialmente en configuraciones de dispositivos portátiles o a nivel de toma de corriente más simples. HomePlug aún sirve para ciertos casos de renovación donde las condiciones del cableado o los materiales de construcción reducen la fiabilidad de los enlaces inalámbricos dentro de hogares más antiguos.

Z-Wave es el protocolo de comunicación de más rápido crecimiento, con una CAGR proyectada del 14,21% para 2026 a 2031, y se beneficia de un sólido rendimiento en entornos de múltiples sensores alimentados por batería. La Alianza de Estándares de Conectividad lanzó Matter 1.5 en noviembre de 2025, y la actualización añadió un tipo de dispositivo de Tarifa de Energía Eléctrica junto con un soporte más amplio que ayuda a los dispositivos a compartir datos de precios y energía de manera más consistente entre protocolos. Eso importa para el mercado de sistemas de gestión de energía del hogar de América del Norte porque la interoperabilidad reduce el riesgo de que cualquier hogar deba elegir una única pila de comunicación cerrada. También permite un modelo práctico de coexistencia donde Wi-Fi maneja las tareas en la nube de alto ancho de banda mientras Z-Wave respalda la detección y el control de bajo consumo en el borde. Matter 1.5.1, lanzado en marzo de 2026, mejoró aún más el comportamiento de los dispositivos entre plataformas y reforzó el impulso hacia una compatibilidad más fluida entre múltiples dispositivos.

Por Usuario Final: El Segmento Residencial Domina Mientras la Adopción Comercial Aumenta

El segmento residencial representó el 75,45% del mercado de sistemas de gestión de energía del hogar de América del Norte en 2025, y las viviendas unifamiliares siguieron siendo el principal canal de adopción porque los propietarios pueden tomar decisiones de mejora directamente y capturar el beneficio completo del ahorro en la factura. El caso de uso residencial más sólido sigue siendo el hogar que combina energía solar, almacenamiento, termostatos inteligentes y control a nivel de circuito en un sistema coordinado. El tamaño del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte en entornos residenciales también se beneficia del crecimiento continuo del almacenamiento distribuido, ya que los hogares con baterías obtienen más valor de la automatización que los hogares con solo dispositivos conectados independientes. La vivienda multifamiliar aún está rezagada porque los incentivos divididos entre propietarios e inquilinos, la medición compartida y la complejidad eléctrica a nivel de edificio dificultan la estandarización de la implementación. Eso deja una gran oportunidad desatendida, pero también significa que la mayor parte del crecimiento a corto plazo sigue proviniendo de hogares ocupados por sus propietarios con un camino de recuperación de la inversión más claro.

El segmento comercial es la categoría de usuario final de más rápido crecimiento, con una CAGR proyectada del 15,32% hasta 2031, y gran parte de ese impulso proviene de instalaciones más pequeñas en lugar de grandes edificios empresariales. Los entornos de pequeñas oficinas y oficinas en el hogar utilizan cada vez más sistemas de energía de estilo residencial porque desean un control automatizado de la demanda sin el costo y la complejidad de una plataforma completa de gestión de energía de edificios. El mercado de sistemas de gestión de energía del hogar de América del Norte se está ampliando, por tanto, hacia entornos comerciales ligeros donde los operadores se preocupan por el control de los costos de servicios públicos, la visibilidad energética y los informes de carbono simples. El lanzamiento del software Power Control de Enphase en febrero de 2026 para sistemas solares comerciales pequeños muestra cómo los proveedores están adaptando la lógica energética de estilo doméstico para aplicaciones subcomerciales que antes estaban fuera del alcance principal de los HEMS. Los operadores de comercio minorista y hostelería también se están volviendo más relevantes a medida que buscan visibilidad a nivel de cartera en propiedades más pequeñas y distribuidas con presupuestos de integración más bajos.

Por Modo de Implementación: El Control Local Sigue Siendo Importante Mientras las Plataformas en la Nube Escalan Más Rápido

Las implementaciones locales y de puerta de enlace local mantuvieron el 62,3% de los ingresos en 2025, lo que demuestra que la fiabilidad y el control de baja latencia siguen siendo muy importantes en los sistemas de energía doméstica. En el mercado de sistemas de gestión de energía del hogar de América del Norte, el control local retiene valor porque los hogares esperan que las funciones principales sigan funcionando durante los cortes de internet, especialmente cuando se trata de energía de respaldo y eventos de clima severo. Esta arquitectura es particularmente importante donde la conmutación de baterías, la priorización de cargas críticas o la automatización local deben continuar sin dependencia de la nube. Matter 1.5 también fortaleció la lógica de la capacidad de respuesta local al añadir soporte que mejora la comunicación directa entre dispositivos en la red doméstica. Para muchos propietarios, esa resiliencia práctica mantiene atractivos los sistemas basados en puerta de enlace incluso cuando más funciones de optimización se trasladan a la nube.

Las plataformas alojadas en la nube se están expandiendo al ritmo más rápido, con una CAGR del 15,9% esperada de 2026 a 2031, porque la optimización a gran escala funciona mejor cuando los datos de muchos hogares se agregan en una capa operativa. La participación del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte vinculada al valor entregado por la nube está aumentando a medida que los proveedores monetizan la previsión, la respuesta tarifaria, el monitoreo remoto, las actualizaciones de software y la coordinación de plantas de energía virtual. Enphase expandió PowerMatch en toda América del Norte en mayo de 2026, y la función ajusta el funcionamiento de la batería IQ en tiempo real para satisfacer las necesidades de energía del hogar, lo que ilustra el valor de la optimización habilitada por la nube sobre el hardware conectado. Por lo tanto, un modelo híbrido se está volviendo más atractivo, con puertas de enlace locales que manejan la respuesta inmediata de los dispositivos mientras la nube gestiona el análisis, la orquestación y la mejora a nivel de flota. Ese equilibrio se adapta al mercado de sistemas de gestión de energía del hogar de América del Norte porque aborda las preocupaciones de resiliencia sin renunciar a los beneficios de inteligencia de los datos centralizados y el software.

Análisis Geográfico

Estados Unidos mantuvo el 81,89% de los ingresos regionales en 2025, lo que le otorga el liderazgo claro en el mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte. El país se beneficia del ecosistema solar residencial más profundo de la región, una amplia base de incentivos de empresas de servicios públicos y una implementación más rápida de estructuras de precios dinámicos que recompensan la automatización. Las Normas de Gestión de Carga de California exigen que las grandes empresas de servicios públicos y los agregadores de elección comunitaria ofrezcan opciones de precios dinámicos para 2027, y esa norma está creando un impulso de política directo para las plataformas HEMS que pueden responder automáticamente a las señales de la red. El segmento de almacenamiento residencial de EE. UU. también creció un 51% en 2025, lo que respalda una mayor demanda de HEMS porque más hogares ahora necesitan una coordinación activa de baterías, tarifas y cargas domésticas. La participación del mercado de sistemas de gestión de energía del hogar de América del Norte sigue concentrada en Estados Unidos porque su apoyo de políticas, base de hardware instalado y profundidad de programas de empresas de servicios públicos aún están por delante del resto de la región.

Canadá proporciona una base de demanda estable y madura dentro del mercado de sistemas de gestión de energía del hogar de América del Norte, liderada por la adopción impulsada por empresas de servicios públicos en Ontario y Quebec. El Operador Independiente del Sistema Eléctrico de Ontario proyectó que la demanda de electricidad provincial aumentaría de 151 TWh en 2025 a 263 TWh para 2050, lo que respalda un caso a largo plazo para una gestión más activa de las cargas domésticas. La adopción es más estable que en Estados Unidos, pero Canadá sigue siendo atractivo por su sólida estructura de canal de empresas de servicios públicos, alto acceso a banda ancha y continuo interés en la electrificación doméstica.

México es el país de más rápido crecimiento en el mercado de sistemas de gestión de energía del hogar de América del Norte, con una CAGR proyectada del 14,35% de 2026 a 2031. El crecimiento está siendo respaldado por el aumento de la penetración del hogar inteligente y una base más amplia de hogares digitalmente conectados que pueden adoptar plataformas de energía doméstica con el tiempo. El INEGI informó que el 26% de los hogares mexicanos, o 10,2 millones de hogares, tenían al menos 1 dispositivo inteligente conectado para 2024, lo que marca un aumento interanual del 31,5% y establece una base de consumidores más sólida para la futura adopción de HEMS. México aún está por detrás de Estados Unidos y Canadá en profundidad de infraestructura de medición avanzada, por lo que la adopción actualmente se inclina más hacia el monitoreo conectado por Wi-Fi y el control liderado por software que hacia la automatización tarifaria vinculada al medidor.

Panorama Competitivo

El mercado de HEMS de América del Norte está moderadamente concentrado en hardware y más fragmentado en software y servicios, lo que crea un campo competitivo desigual pero activo. Ningún proveedor único controla tanto la capa de dispositivos físicos como la capa de software en toda la región, por lo que la competencia está determinada por el alcance de los instaladores, las relaciones con las empresas de servicios públicos, la capacidad en la nube y la interoperabilidad de los dispositivos. Esto ha hecho que el diseño del ecosistema sea más importante que la amplitud del producto por sí sola, porque la plataforma ganadora necesita cada vez más conectar baterías, paneles, termostatos, medidores y software orientado a las empresas de servicios públicos en un sistema utilizable. El mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte también está viendo cómo los márgenes se alejan de los modelos solo de hardware a medida que las suscripciones de software y los servicios de energía gestionados capturan una mayor parte del valor de por vida. Los proveedores que pueden combinar una sólida base de dispositivos instalados con optimización basada en datos están, por tanto, en una mejor posición para proteger los ingresos y mantener el compromiso del cliente a lo largo del tiempo.

SPAN sigue siendo uno de los ejemplos más claros de reposicionamiento estratégico en el mercado de sistemas de gestión de energía del hogar de América del Norte porque ha ido más allá de los paneles inteligentes hacia la integración de empresas de servicios públicos en el borde de la red. En febrero de 2025, la empresa amplió su oferta de paneles con productos diseñados para hogares listos para la electrificación total y el ahorro de costos para constructores. Esa estrategia de producto siguió a su movimiento anterior hacia la inteligencia orientada a las empresas de servicios públicos y muestra cómo los proveedores intentan situarse en la intersección del control energético doméstico y la gestión de la red. Enphase ha tomado una ruta paralela al superponer software como Power Control y PowerMatch sobre su flota de hardware instalado, lo que fortalece el valor para el cliente sin depender únicamente de las ventas de nuevos dispositivos.

Los competidores nativos en la nube y liderados por inteligencia artificial también están redefiniendo el mercado de sistemas de gestión de energía del hogar de América del Norte al centrarse en la orquestación en lugar de solo el equipo. Lunar Energy recaudó USD 232 millones en febrero de 2026 para escalar las implementaciones de baterías domésticas y su plataforma de software de planta de energía virtual Gridshare, destacando la confianza de los inversores en la coordinación energética doméstica liderada por software. Matter 1.5 y Matter 1.5.1 están reduciendo gradualmente la fricción de integración en entornos de dispositivos mixtos, lo que debilita parte del bloqueo que disfrutaban los ecosistemas cerrados de primera generación. El lanzamiento en mayo de 2025 por parte de ecobee de un termostato inteligente integrado con Generac también mostró cómo las asociaciones de marca pueden ampliar el alcance al conectar las funciones de gestión energética con los canales establecidos de distribuidores y energía de respaldo.

Líderes de la Industria de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte

SPAN.io, Inc.

Savant Systems, Inc.

FranklinWH Energy Storage Inc.

Lunar Energy, Inc.

Sense Labs, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Enphase Energy lanzó la tecnología PowerMatch para los sistemas de batería IQ Battery 10C en Estados Unidos, incluido Puerto Rico, y los sistemas IQ Battery 5P en toda América del Norte, permitiendo el ajuste en tiempo real de la salida de la batería para satisfacer las necesidades de energía del hogar, mejorando la entrega de energía utilizable y los ahorros a largo plazo para los propietarios.

- Febrero de 2026: Lunar Energy recaudó USD 232 millones en total, comprendiendo una ronda Serie D de USD 102 millones con suscripción excedida liderada por B Capital y Prelude Ventures, y una Serie C de USD 130 millones previamente no anunciada liderada por Activate Capital, para escalar la fabricación de baterías domésticas y su plataforma de software de planta de energía virtual Gridshare impulsada por inteligencia artificial.

- Febrero de 2026: Enphase Energy introdujo el software Power Control para sistemas solares comerciales pequeños basados en microinversores IQ9 e IQ8, diseñado para reducir los costos de interconexión, simplificar la revisión regulatoria bajo la Regla 21 de la Comisión de Energía de California y mejorar la economía del proyecto para instalaciones comerciales previamente inviables.

- Noviembre de 2025: La Alianza de Estándares de Conectividad lanzó Matter 1.5, añadiendo un nuevo tipo de dispositivo de Tarifa de Energía Eléctrica que permite el intercambio estandarizado de datos de precios en tiempo real y previstos e intensidad de carbono entre empresas de servicios públicos y dispositivos domésticos, junto con una coordinación ampliada de carga de vehículos eléctricos y soporte de transporte TCP.

Alcance del Informe del Mercado de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte

El Mercado de Sistemas de Gestión de Energía del Hogar (HEMS) de América del Norte está Segmentado por Componente (Hardware (Medidores Inteligentes, Termostatos Inteligentes, Sistemas de Almacenamiento de Energía, Enchufes y Tomas Inteligentes, Pantallas en el Hogar y Otro Hardware), Software, Servicios), Tecnología de Comunicación (ZigBee, Wi-Fi, Z-Wave, Bluetooth, HomePlug y Otras Tecnologías de Comunicación), Usuario Final (Residencial (Viviendas Unifamiliares y Viviendas Multifamiliares), Comercial (Pequeña Oficina / Oficina en el Hogar, y Comercio Minorista y Hostelería), Modo de Implementación (Plataformas Alojadas en la Nube e Instalación Local / Puerta de Enlace Local) y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Medidores Inteligentes |

| Termostatos Inteligentes | |

| Sistemas de Almacenamiento de Energía | |

| Enchufes y Tomas Inteligentes | |

| Pantallas en el Hogar | |

| Otros Hardware | |

| Software | |

| Servicios |

| ZigBee |

| Wi-Fi |

| Z-Wave |

| Bluetooth |

| HomePlug |

| Otras Tecnologías de Comunicación |

| Residencial | Viviendas Unifamiliares |

| Viviendas Multifamiliares | |

| Comercial | Pequeña Oficina / Oficina en el Hogar |

| Comercio Minorista y Hostelería |

| Plataformas Alojadas en la Nube |

| Instalación Local / Puerta de Enlace Local |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware | Medidores Inteligentes |

| Termostatos Inteligentes | ||

| Sistemas de Almacenamiento de Energía | ||

| Enchufes y Tomas Inteligentes | ||

| Pantallas en el Hogar | ||

| Otros Hardware | ||

| Software | ||

| Servicios | ||

| Por Tecnología de Comunicación | ZigBee | |

| Wi-Fi | ||

| Z-Wave | ||

| Bluetooth | ||

| HomePlug | ||

| Otras Tecnologías de Comunicación | ||

| Por Usuario Final | Residencial | Viviendas Unifamiliares |

| Viviendas Multifamiliares | ||

| Comercial | Pequeña Oficina / Oficina en el Hogar | |

| Comercio Minorista y Hostelería | ||

| Por Modo de Implementación | Plataformas Alojadas en la Nube | |

| Instalación Local / Puerta de Enlace Local | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte?

El mercado de sistemas de gestión de energía del hogar (HEMS) de América del Norte se situó en USD 1,51 mil millones en 2025, alcanzó USD 1,72 mil millones en 2026 y se proyecta que llegue a USD 3,26 mil millones para 2031 a una CAGR del 13,64%.

¿Qué categoría de componente lidera actualmente la generación de ingresos?

El hardware lideró los ingresos en 2025 con una participación del 64,56%, respaldado por una fuerte demanda de termostatos inteligentes, paneles inteligentes, sistemas de almacenamiento y enchufes inteligentes.

¿Qué modelo de implementación crece más rápido hasta 2031?

Las plataformas alojadas en la nube se están expandiendo más rápido, con una CAGR proyectada del 15,91%, porque la optimización mediante inteligencia artificial, las actualizaciones remotas y los servicios de plantas de energía virtual funcionan mejor en infraestructura en la nube.

¿Por qué Estados Unidos es el país más grande en este espacio?

Estados Unidos mantuvo el 81,89% de los ingresos regionales en 2025 porque combina una gran base solar residencial, una cobertura de incentivos más profunda y una adopción más amplia de precios dinámicos.

¿Qué está frenando una adopción doméstica más amplia?

Las principales barreras son los altos costos iniciales del sistema y de instalación, junto con las crecientes preocupaciones sobre ciberseguridad y privacidad de datos del hogar en los dispositivos de energía conectados.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Las aplicaciones comerciales son las de más rápido crecimiento con una CAGR del 15,32% hasta 2031, especialmente en entornos de pequeñas oficinas, comercio minorista y hostelería que buscan un control energético automatizado más sencillo.

Última actualización de la página el: