Tamanho e Participação do Mercado de E Bikes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

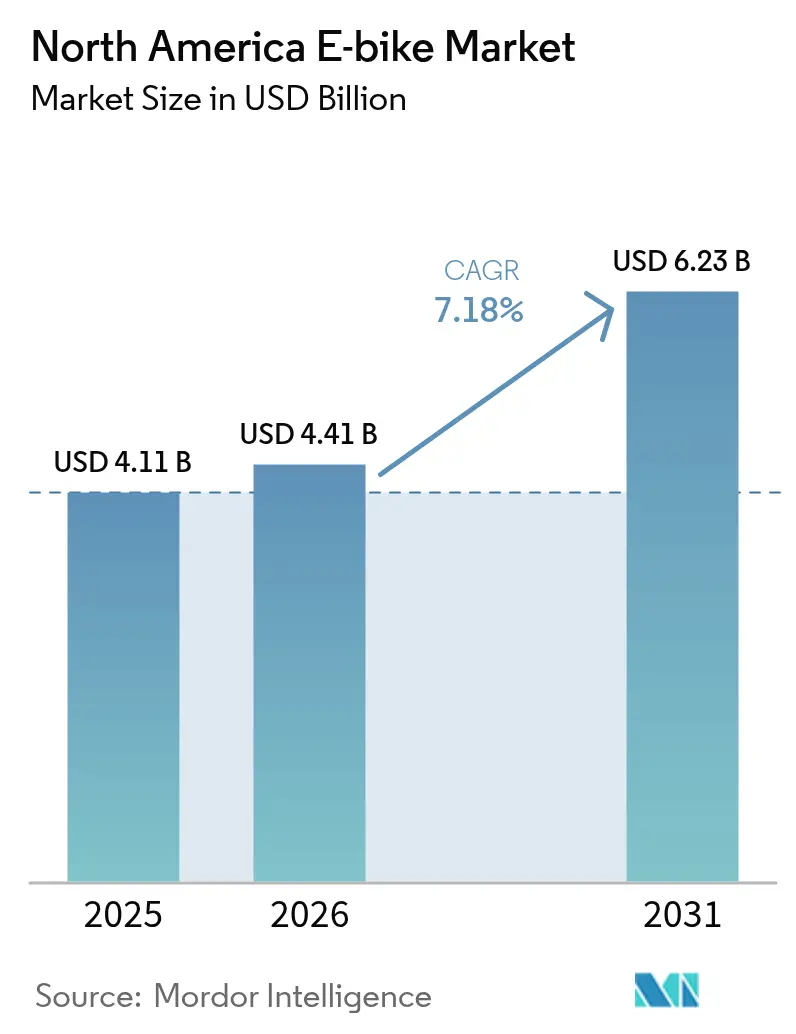

| Tamanho do mercado no ano base (2025) | 4.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes da América do Norte por Mordor Intelligence

O mercado de e-bikes da América do Norte foi avaliado em USD 4,11 bilhões em 2025 e estima-se que cresça de USD 4,41 bilhões em 2026 para atingir USD 6,23 bilhões até 2031, a um CAGR de 7,18% durante o período de previsão (2026-2031). A combinação de incentivos federais de compra, a crescente infraestrutura de ciclismo urbano e a mudança nas preferências dos passageiros mantém a demanda em uma trajetória ascendente constante. A rápida implantação de ciclovias protegidas e programas de micromobilidade patrocinados por empresas está ampliando a base de clientes potenciais além dos ciclistas recreativos tradicionais. Medidas fiscais federais e estaduais que reduzem os preços iniciais já encurtaram os períodos de retorno do investimento em relação aos passes de transporte público.

Principais Conclusões do Relatório

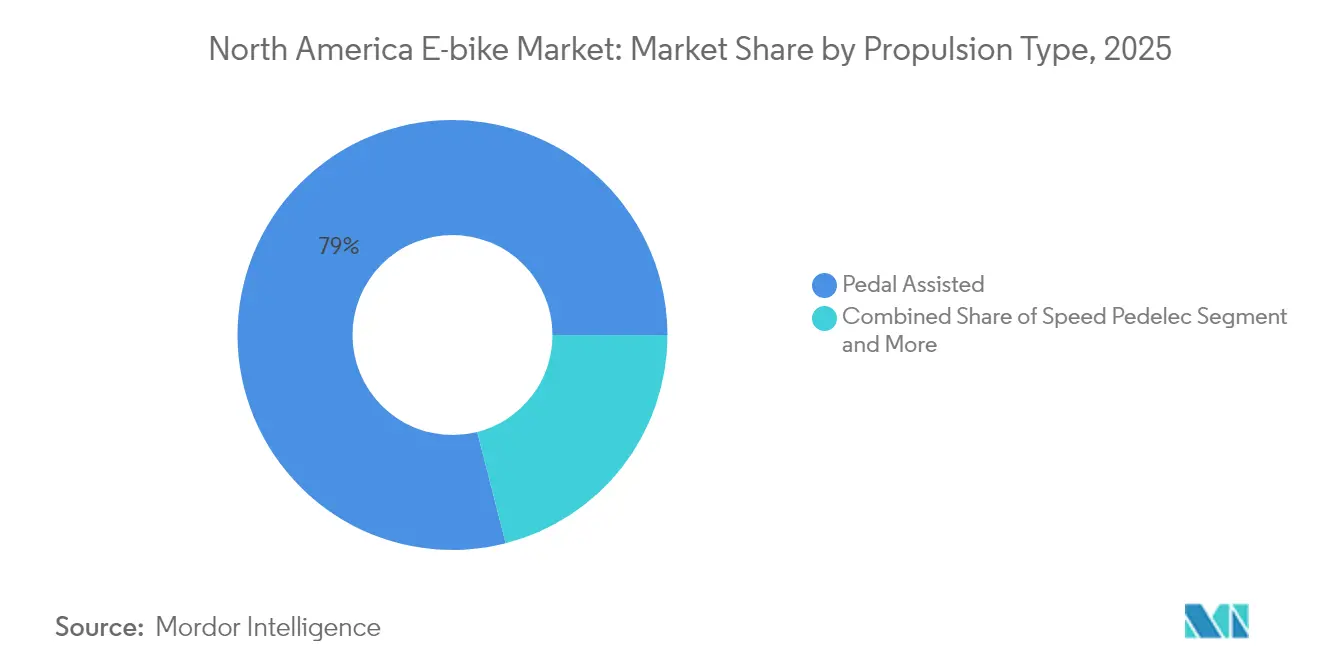

- Por tipo de propulsão, os sistemas assistidos a pedal detinham 78,98% da participação do mercado de e-bikes da América do Norte em 2025, enquanto os speed pedelecs têm projeção de crescimento a um CAGR de 17,54% até 2031.

- Por tipo de aplicação, as e-bikes urbanas/de cidade dominaram com uma participação de 81,10%, enquanto o segmento de carga/utilitário tem previsão de expansão a um CAGR de 20,98% até 2031.

- Em termos de tipo de bateria, os modelos de lítio-íon representaram 92,10% das vendas do mercado, com a categoria esperada para avançar a um CAGR de 15,98% durante o mesmo período.

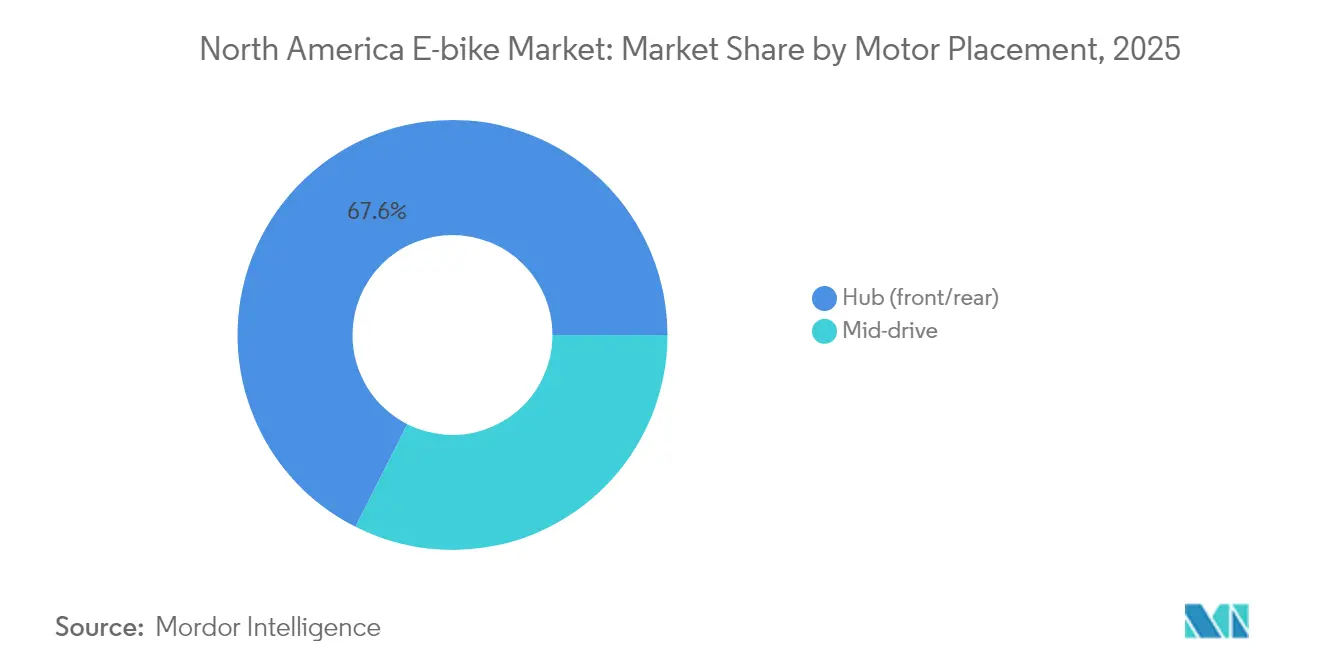

- Por posicionamento do motor, os sistemas de motor de cubo representaram 67,55% da participação de mercado em 2025, enquanto as configurações de tração central estão definidas para crescer a um CAGR de 18,79% até 2031.

- Em relação aos sistemas de transmissão, as e-bikes com transmissão por corrente lideraram com 80,45% de participação, enquanto as variantes com transmissão por correia devem crescer a um CAGR de 21,38%.

- Por potência do motor, a faixa de 251 a 350 W capturou 35,06% do mercado, com a categoria de 501 a 600 W esperando testemunhar um crescimento de CAGR de 23,05%.

- Em termos de precificação, os modelos com preço entre USD 1.500 e 2.499 contribuíram com 31,45%, enquanto o segmento de USD 3.500 a 5.999 tem projeção de crescimento a um CAGR de 16,78%.

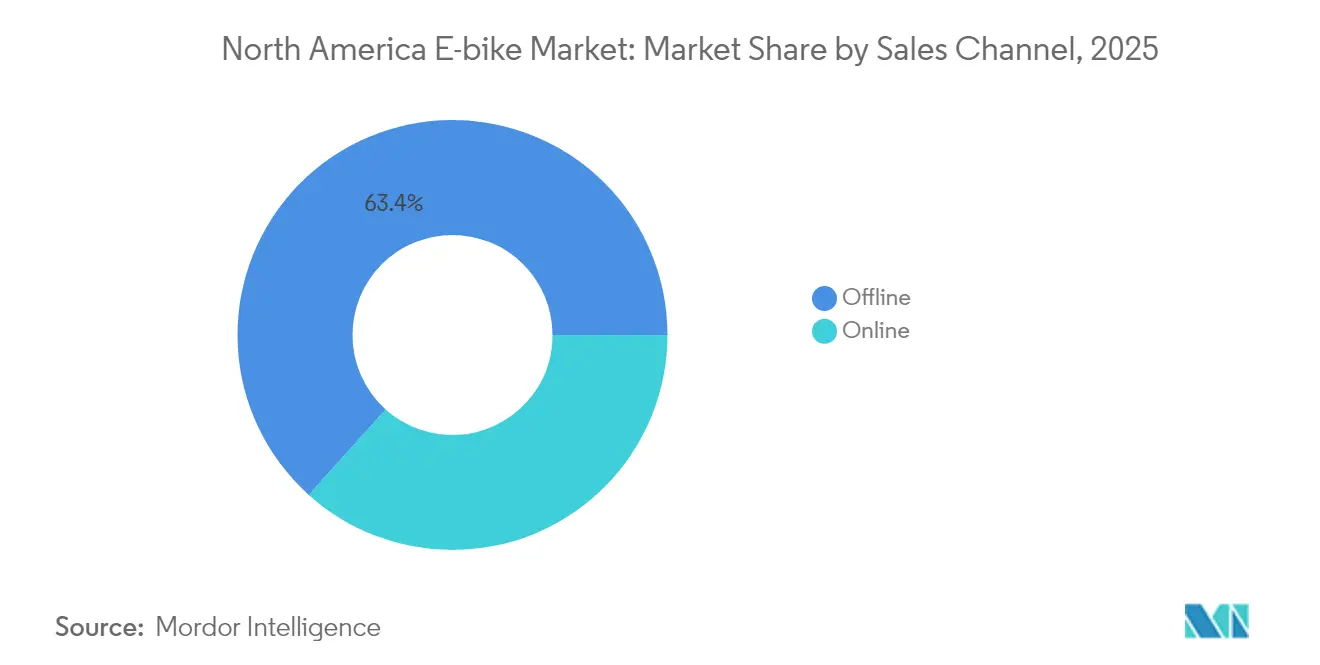

- Por canal de vendas, o varejo físico representou 63,35%, com as plataformas online crescendo a um CAGR de 19,06% até 2031.

- Por uso final, as e-bikes pessoais e familiares representaram 54,62% da participação de mercado, enquanto as frotas comerciais de entrega têm previsão de crescimento a um CAGR de 22,34%.

- Por país, os Estados Unidos dominaram com 77,65% da participação de mercado, enquanto o México deve expandir a um CAGR de 18,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E Bikes da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos Fiscais Federais | +1.8% | Estados Unidos, com reflexo no Canadá | Médio prazo (2 a 4 anos) |

| Frotas Corporativas de Micromobilidade | +1.2% | Centros urbanos da América do Norte, concentrados na Costa Oeste dos EUA | Curto prazo (≤ 2 anos) |

| Integração de Telemática Conectada | +0.9% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações de E Bikes Classe 3 | +0.8% | Nível estadual nos Estados Unidos, adoção gradual no Canadá | Médio prazo (2 a 4 anos) |

| Crescimento do Turismo em Trilhas Ferroviárias | +0.7% | Interfaces rurais-urbanas da América do Norte | Longo prazo (≥ 4 anos) |

| Bateria como Serviço | +0.5% | Segmentos comerciais da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais Federais para Veículos Elétricos Leves

A expansão do crédito fiscal federal no âmbito do E-BIKE Act cria incentivos diretos ao consumidor no valor de até USD 1.500 por compra de bicicleta elétrica qualificada, alterando fundamentalmente os cálculos de elasticidade de preço para famílias de renda média. Esse mecanismo de política espelha estratégias bem-sucedidas de adoção de veículos elétricos, onde a redução do custo inicial acelera a penetração de mercado além dos segmentos de adotantes iniciais. A estrutura do crédito beneficia particularmente os modelos assistidos a pedal abaixo de 750 W, alinhando-se às definições federais existentes de veículos motorizados, evitando a complexidade regulatória associada a variantes de maior potência. O cronograma de implementação coincide com programas de incentivo estaduais na Califórnia, Colorado e Vermont, criando economias cumulativas que posicionam as e-bikes de forma competitiva em relação aos passes mensais de transporte público.

Crescimento das Frotas Corporativas de Micromobilidade

A adoção por frotas corporativas acelera à medida que as empresas reconhecem as e-bikes como soluções para o deslocamento de funcionários, transporte em câmpus e operações de entrega de última milha, com custos de implantação significativamente menores do que as frotas de veículos tradicionais. Grandes corporações, incluindo Amazon, UPS e DHL, expandiram os programas de e-cargo bikes ao longo de 2024, impulsionadas por restrições de entrega urbana e compromissos de neutralidade de carbono. Os operadores de frota relatam reduções de custo de 40 a 60% em comparação com sistemas de entrega baseados em vans em ambientes urbanos densos, ao mesmo tempo em que alcançam tempos de entrega superiores durante os períodos de pico de tráfego. Essa adoção corporativa cria dinâmicas de compra em volume que influenciam o planejamento de produção dos fabricantes e as prioridades de desenvolvimento tecnológico, particularmente para componentes de nível comercial e integração de software de gestão de frotas.

Integração de Telemática Conectada e Atualizações OTA

Os sistemas de e-bike conectados habilitam a otimização de desempenho em tempo real, o agendamento de manutenção preditiva e a análise do comportamento do usuário, que transformam a propriedade tradicional de bicicletas em relacionamentos orientados a serviços. As capacidades de atualização over-the-air (OTA) permitem que os fabricantes aprimorem algoritmos de eficiência do motor, protocolos de gestão de bateria e recursos de segurança após a compra, estendendo os ciclos de vida dos produtos enquanto criam oportunidades de receita recorrente. Essa convergência tecnológica beneficia particularmente os operadores de frotas comerciais que necessitam de monitoramento centralizado, otimização de rotas e agendamento de manutenção em inventários de veículos distribuídos. A integração com ecossistemas de smartphones e plataformas de mobilidade urbana posiciona as e-bikes como nós dentro de estruturas mais amplas de transporte como serviço, atraindo consumidores que priorizam a conectividade multimodal integrada.

Expansão das Regulamentações de E Bikes Classe 3 (45 km/h)

A harmonização regulatória entre as jurisdições estaduais permite a operação de e-bikes Classe 3 em infraestruturas anteriormente restritas, expandindo os segmentos de mercado potenciais para aplicações de deslocamento com velocidade mais elevada. Vinte e oito estados adotaram as regulamentações Classe 3 até 2024, criando compatibilidade interestadual que beneficia casos de uso de turismo e deslocamento de longa distância. Essa evolução regulatória impacta particularmente a adoção de speed pedelecs, onde capacidades de velocidade mais elevadas justificam preços premium enquanto abordam preocupações com a ansiedade de alcance para passageiros suburbanos. Os sistemas de classificação padronizados reduzem a complexidade de conformidade dos fabricantes e permitem economias de escala no fornecimento de componentes, particularmente para controladores de motor e sistemas de gestão de bateria otimizados para operação sustentada em velocidades mais elevadas[1]Visão Geral da Lei e Política Nacional de Bicicletas Elétricas,

peopleforbikes.org..

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento de Células de Lítio-Íon | −1.4% | Fabricação na América do Norte, com impacto na montagem no México | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro | −0.8% | Segmentos comerciais da América do Norte, concentrados em áreas urbanas | Médio prazo (2 a 4 anos) |

| Limites Municipais de Velocidade | −0.6% | Centros urbanos dos Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Percepção de Risco de Incêndio | −0.5% | Compradores residenciais e comerciais da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição no Fornecimento de Células de Lítio-Íon na Região do NAFTA

As restrições no fornecimento de células de lítio-íon nos territórios do NAFTA criam pressões de custo e atrasos nas entregas que impactam desproporcionalmente os fabricantes de e-bikes sem relações estabelecidas de fornecimento asiático. As mudanças na política comercial em direção a requisitos de conteúdo regional conflitam com a capacidade de produção atual de células de bateria, uma vez que as instalações norte-americanas atendem principalmente às aplicações automotivas com disponibilidade limitada para os segmentos de micromobilidade. Esse desequilíbrio entre oferta e demanda força os fabricantes a escolherem entre o fornecimento regional de custo mais elevado e a potencial exposição tarifária em células importadas, criando compressão de margens que pode limitar a expansão do portfólio de produtos. A escassez de células afeta particularmente os segmentos de preço médio, onde a otimização de custos permanece crítica para a adoção pelo mercado de massa, enquanto os fabricantes premium mantêm flexibilidade por meio de estratégias de fornecimento diversificadas.

Aumento dos Prêmios de Seguro para Frotas Comerciais de E-Cargo

Os custos de seguro comercial para frotas de e-cargo bikes aumentaram 25 a 40% durante 2024, à medida que as seguradoras reavaliaram os perfis de risco após taxas de acidentes e incidentes de roubo superiores ao esperado em ambientes urbanos. Os aumentos dos prêmios impactam particularmente as pequenas e médias empresas de entrega que carecem de vantagens de escala para opções de autosseguro, criando barreiras à expansão das frotas e pressões nos custos operacionais que podem desacelerar a adoção comercial. Os desafios na avaliação de risco decorrem de dados atuariais limitados sobre aplicações comerciais de e-bikes, levando a abordagens conservadoras de subscrição que penalizam os adotantes iniciais. Essa inflação nos custos de seguro contrasta com a cobertura de veículos de entrega tradicionais, onde modelos de risco estabelecidos permitem estruturas de preços mais competitivas para capacidade de transporte equivalente[2]O Mercado de Seguros Comerciais,

Insurance Information Institute, iii.org..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Speed Pedelecs Desafiam a Dominância dos Assistidos a Pedal

Os sistemas assistidos a pedal mantêm uma participação de mercado de 78,98% em 2025, refletindo a preferência do consumidor por experiências de ciclismo natural aprimoradas pela assistência do motor, em vez de substituídas por ela. Os speed pedelecs emergem como o segmento de crescimento mais rápido, com um CAGR de 17,54% até 2031, impulsionados pela expansão das regulamentações Classe 3 e pela adoção de passageiros suburbanos que buscam soluções de substituição do automóvel. As variantes com assistência por acelerador ocupam um nicho especializado, atendendo principalmente a aplicações de acessibilidade e cenários de entrega comercial onde a entrega instantânea de potência proporciona vantagens operacionais. A evolução do tipo de propulsão reflete tendências mais amplas de eletrificação do transporte, onde considerações de controle do usuário e eficiência energética favorecem sistemas integrados ao pedal em detrimento de alternativas puramente baseadas em acelerador.

As estruturas regulatórias distinguem cada vez mais entre tipos de propulsão, com os modelos assistidos a pedal recebendo tratamento preferencial no acesso a ciclovias e regulamentações de estacionamento nas jurisdições norte-americanas. O crescimento dos speed pedelecs se correlaciona com melhorias de infraestrutura em corredores ciclísticos dedicados, onde velocidades mais elevadas se tornam práticas e seguras para aplicações de deslocamento de longa distância.

Por Tipo de Aplicação: Carga/Utilitário Perturba as Pressuposições de Mobilidade Urbana

As aplicações urbanas/de cidade dominam com 81,10% de participação de mercado em 2025, porém as variantes de carga/utilitário aceleram a um CAGR de 20,98%, à medida que a economia de entrega do comércio eletrônico reformula os cálculos de logística de última milha. Os modelos urbanos se beneficiam da infraestrutura ciclística estabelecida e da familiaridade do consumidor, enquanto as configurações de carga desbloqueiam novos casos de uso anteriormente dominados por veículos motorizados. Os segmentos de trekking/mountain atendem a mercados recreativos com capacidades especializadas de terreno, embora o crescimento permaneça limitado por padrões de uso sazonais e bases de consumidores de nicho. Essa segmentação de aplicações reflete a substituição do modo de transporte em vez de uma simples expansão do mercado de ciclismo, indicando mudanças fundamentais nas preferências de mobilidade urbana.

A adoção de carga comercial acelera particularmente em ambientes urbanos densos, onde restrições de estacionamento e taxas de congestionamento criam vantagens de custo para os sistemas de entrega por e-bike. As aplicações de trekking ganham tração por meio do desenvolvimento do turismo em trilhas ferroviárias e investimentos em infraestrutura de recreação ao ar livre, embora os padrões de demanda sazonal limitem o potencial de crescimento ao longo do ano.

Por Tipo de Bateria: A Supremacia do Lítio-Íon Reforça a Convergência Tecnológica

As baterias de lítio-íon comandam 92,10% de participação de mercado em 2025, mantendo um CAGR de 15,98% até 2031, refletindo a maturação tecnológica e a otimização da cadeia de suprimentos que elimina considerações de química alternativa para a maioria das aplicações. As alternativas de chumbo-ácido persistem em segmentos sensíveis a preços, embora os diferenciais de custo em declínio e as vantagens de desempenho favoreçam a adoção de lítio-íon em todos os segmentos de mercado. A padronização da química das baterias permite a interoperabilidade de componentes e o desenvolvimento de redes de serviços, criando efeitos de ecossistema que reforçam a dominância do lítio-íon apesar das vulnerabilidades da cadeia de suprimentos.

As melhorias na densidade de energia e os aprimoramentos na velocidade de carregamento impulsionam o investimento contínuo em lítio-íon, com os fabricantes focando na otimização da química das células em vez de tecnologias alternativas. A integração do sistema de gestão de bateria torna-se cada vez mais sofisticada, permitindo manutenção preditiva e otimização de desempenho que estende os ciclos de vida operacionais enquanto reduz o custo total de propriedade.

Por Posicionamento do Motor: Os Sistemas de Tração Central Ganham Adoção Orientada ao Desempenho

Os motores de cubo mantêm 67,55% de participação de mercado em 2025 devido às vantagens de custo e à simplicidade de instalação, enquanto os sistemas de tração central aceleram a um CAGR de 18,79%, à medida que os consumidores orientados para o desempenho priorizam dinâmicas de condução naturais e capacidades de subida de colinas. A dominância do motor de cubo reflete a otimização dos custos de fabricação e a simplicidade de manutenção, particularmente para aplicações de deslocamento urbano com variações de terreno moderadas. As configurações de tração central atraem segmentos recreativos e orientados ao desempenho, onde o posicionamento do motor afeta a distribuição de peso e a eficiência de pedalada, justificando preços premium por meio de experiências de condução aprimoradas.

As preferências de posicionamento do motor se correlacionam com os tipos de aplicação, uma vez que as variantes de carga e utilitário adotam cada vez mais sistemas de tração central para melhor desempenho de transporte de carga e longevidade dos componentes. A tecnologia de motor de cubo avança por meio de melhorias na eficiência de acionamento direto e integração de frenagem regenerativa, mantendo a competitividade em segmentos sensíveis a custos.

Por Sistemas de Transmissão: A Inovação na Transmissão por Correia Desafia a Dominância da Corrente

Os sistemas de transmissão por corrente dominam com 80,45% de participação de mercado em 2025, aproveitando a infraestrutura de fabricação estabelecida e a disponibilidade de componentes que minimizam os custos de produção e a complexidade de manutenção. As alternativas de transmissão por correia aumentam a um CAGR de 21,38% até 2031, impulsionadas pelas vantagens de manutenção e pelos benefícios de redução de ruído que atraem passageiros urbanos e segmentos de mercado premium. Os sistemas de correia ganham particularmente adoção em aplicações fechadas ou protegidas contra intempéries, onde a manutenção tradicional de correntes se torna impraticável, como em e-cargo bikes e operações de frota que requerem intervenção mínima de manutenção.

A evolução do sistema de transmissão reflete tendências mais amplas de eletrificação do transporte em direção a requisitos de manutenção reduzidos e experiências de usuário aprimoradas. A adoção da transmissão por correia se correlaciona com configurações de motor de tração central, onde a integração do sistema permite transferência de potência otimizada e longevidade dos componentes.

Por Potência do Motor: Segmentos de Maior Potência Refletem Escalada de Desempenho

O segmento de 251 a 350 W captura 35,06% de participação de mercado em 2025, representando um equilíbrio ótimo entre capacidades de desempenho e conformidade regulatória nas jurisdições norte-americanas. As variantes de maior potência de 501 a 600 W aceleram a um CAGR de 23,05%, à medida que os consumidores buscam desempenho aprimorado para terrenos desafiadores e aplicações de carga, apesar das limitações regulatórias em algumas jurisdições. Os segmentos de menor potência abaixo de 250 W atendem a requisitos regulatórios específicos e aplicações sensíveis a custos, enquanto as variantes de ultra-alta potência acima de 600 W permanecem como nicho devido a restrições de classificação e acesso à infraestrutura.

A segmentação por potência do motor reflete a evolução da estrutura regulatória, onde as classificações federais e estaduais criam fronteiras de mercado que influenciam as estratégias de desenvolvimento de produtos dos fabricantes. A adoção de maior potência acelera particularmente nas aplicações comerciais, onde os requisitos de desempenho justificam a complexidade regulatória e as potenciais limitações de acesso à infraestrutura.

Por Faixa de Preço: Segmentos Premium Sinalizam Maturação do Mercado

A faixa de preço de USD 1.500 a 2.499 comanda 31,45% de participação de mercado em 2025, representando o ponto ideal onde as capacidades de desempenho atendem às expectativas de acessibilidade do mercado de massa. Os segmentos premium de USD 3.500 a 5.999 aceleram a um CAGR de 16,78%, à medida que os consumidores consideram cada vez mais as e-bikes como soluções de substituição do automóvel, em vez de compras recreativas, justificando investimentos maiores por meio de economias nos custos de transporte. Os segmentos de entrada abaixo de USD 1.000 atendem a consumidores sensíveis a preços e casos de uso específicos, enquanto os segmentos ultra-premium acima de USD 6.000 atendem a aplicações de entusiastas e comerciais especializadas.

A evolução da faixa de preço reflete a maturação do mercado além dos segmentos de adotantes iniciais, onde os consumidores convencionais avaliam as e-bikes em relação a opções de transporte alternativas, em vez de bicicletas tradicionais. O crescimento do segmento premium se correlaciona com a sofisticação dos recursos, incluindo sistemas conectados, gestão avançada de bateria e acessórios integrados que aprimoram a utilidade e a experiência do usuário.

Por Canal de Vendas: O Crescimento Online Desafia os Modelos Tradicionais de Varejo

Os canais físicos mantêm 63,35% de participação de mercado em 2025, refletindo a preferência do consumidor pela avaliação física do produto e pelos serviços profissionais de montagem que garantem a segurança e a otimização do desempenho. As vendas online aceleram a um CAGR de 19,06% até 2031, impulsionadas pelas estratégias de marcas diretas ao consumidor e pelas capacidades logísticas aprimoradas para entrega de produtos de grande formato. Os canais digitais se beneficiam particularmente da disponibilidade detalhada de informações sobre produtos e dos sistemas de avaliação de clientes que abordam a complexidade da decisão de compra para produtos de alto envolvimento.

A evolução do canal de vendas reflete tendências mais amplas de transformação do varejo, onde as estratégias omnicanal combinam pesquisa online com experiência e capacidades de serviço offline. O crescimento online acelera particularmente nos mercados de ciclismo estabelecidos, onde os consumidores possuem conhecimento técnico e confiança nas decisões de compra remotas.

Por Uso Final: A Entrega Comercial Transforma a Economia do Transporte

O uso pessoal e familiar mantém 54,62% de participação de mercado em 2025, refletindo a ampla adoção do consumidor para aplicações recreativas e de deslocamento em segmentos demográficos diversificados. As aplicações de entrega comercial aumentam a um CAGR de 22,34%, à medida que o crescimento do comércio eletrônico e as restrições de entrega urbana criam economias convincentes para as soluções logísticas de e-bike. Os segmentos de prestadores de serviços e institucionais atendem a aplicações especializadas, incluindo manutenção, segurança e transporte em câmpus, onde considerações de eficiência operacional e ambientais impulsionam as decisões de adoção.

A segmentação por uso final reflete a substituição do modo de transporte em vez de uma simples expansão do mercado, onde as e-bikes competem diretamente com alternativas motorizadas em múltiplas categorias de aplicações. O crescimento comercial acelera particularmente em ambientes urbanos densos, onde as limitações de estacionamento e as taxas de congestionamento criam vantagens de custo para os sistemas de entrega por e-bike.

Análise Geográfica

Os Estados Unidos dominam a adoção de e-bikes na América do Norte com 77,65% de participação de mercado em 2025, aproveitando a infraestrutura ciclística estabelecida, estruturas regulatórias favoráveis e o poder de compra do consumidor que permite a adoção de produtos premium. A implementação de créditos fiscais federais e os programas de incentivo estaduais criam vantagens de custo cumulativas que aceleram a penetração no mercado convencional além dos segmentos demográficos de ciclismo tradicionais. Califórnia, Colorado e Nova York lideram a adoção em nível estadual por meio de investimentos abrangentes em infraestrutura e estruturas regulatórias que acomodam aplicações diversas de e-bikes, desde o uso recreativo até as operações de entrega comercial.

O México é a geografia de crescimento mais rápido, com um CAGR de 18,28% até 2031, impulsionado por tendências de urbanização, desafios de congestionamento de tráfego e iniciativas governamentais que promovem alternativas de transporte sustentável nas principais áreas metropolitanas. O desenvolvimento da capacidade de fabricação no México cria vantagens de custo para a distribuição regional, ao mesmo tempo em que apoia os requisitos de conteúdo do NAFTA que se beneficiam das disposições do acordo comercial. O crescimento do mercado mexicano acelera particularmente na Cidade do México, Guadalajara e Monterrey, onde as preocupações com a qualidade do ar e o congestionamento do tráfego criam casos de uso convincentes para soluções de mobilidade elétrica.

O Canadá mantém um desenvolvimento de mercado estável por meio de programas de incentivo provinciais e investimentos em infraestrutura que apoiam a adoção de e-bikes adequadas ao inverno em condições climáticas desafiadoras. A Colúmbia Britânica e Ontário lideram a adoção provincial por meio de infraestrutura ciclística abrangente e programas de reembolso que reduzem as barreiras de compra para famílias de renda média. As características do mercado canadense enfatizam requisitos de durabilidade e resistência às intempéries que influenciam as especificações dos produtos e as estruturas de preços em comparação com os mercados do sul.

Cenário Competitivo

O mercado de e-bikes da América do Norte exibe concentração moderada, com fabricantes de bicicletas estabelecidos aproveitando as redes de distribuição. Ao mesmo tempo, as marcas diretas ao consumidor perturbam os modelos tradicionais de varejo por meio de vendas online e estratégias de integração vertical. Os líderes de mercado, incluindo Trek, Specialized e Giant, mantêm vantagens competitivas por meio de redes de revendedores e reconhecimento de marca, enquanto os players emergentes, como Rad Power Bikes e Lectric eBikes, conquistam participação de mercado por meio de precificação agressiva e abordagens de vendas diretas.

A intensidade competitiva aumenta à medida que empresas automotivas, incluindo General Motors e Ford, exploram a entrada no mercado de e-bikes por meio de estratégias de aquisição e parceria, trazendo recursos de capital e capacidades de fabricação que podem remodelar a dinâmica do setor. A diferenciação tecnológica se concentra em sistemas de gestão de bateria, integração de motores e recursos conectados, em vez de tecnologias fundamentais de propulsão, criando oportunidades para vantagens competitivas orientadas por software e modelos de receita recorrente.

A atividade de patentes se concentra em gestão de bateria, algoritmos de controle de motor e designs de sistemas integrados. Os principais fornecedores de componentes, incluindo Bosch, Shimano e Brose, mantêm a liderança tecnológica por meio de investimentos em P&D e vantagens de escala de fabricação. Oportunidades de espaço em branco emergem na gestão de frotas comerciais, modelos de serviço por assinatura e plataformas de mobilidade integrada que posicionam as e-bikes dentro de ecossistemas de transporte mais amplos, em vez de produtos independentes.

Líderes do Setor de E Bikes da América do Norte

Giant Manufacturing Co.

Trek Bicycle Corporation

VanMoof

Yamaha Bicycles

Cycling Sports Group, Inc. (Cannondale)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Velotric, uma das marcas de e-bikes de crescimento mais rápido nos Estados Unidos, ultrapassou oficialmente 1.200 parceiros revendedores em todo o país. A rede de varejo da empresa abrange agora 49 estados, sublinhando sua rápida expansão e forte impulso de mercado.

- Janeiro de 2025: Pedego Electric Bikes e Vvolt firmaram uma colaboração estratégica, na qual a extensa rede de revendedores da Pedego passará a oferecer as e-bikes leves com transmissão por correia da Vvolt em mais de 150 locais de varejo nos EUA.

Escopo do Relatório do Mercado de E Bikes da América do Norte

Assistido a Pedal, Speed Pedelec, Assistido por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Urbana/Cidade, Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Lítio-Íon, Outros são cobertos como segmentos por Tipo de Bateria. Canadá, México, EUA, Restante da América do Norte são cobertos como segmentos por País.| Assistido a Pedal |

| Speed Pedelec |

| Assistido por Acelerador |

| Carga/Utilitário |

| Urbana/Cidade |

| Trekking/Mountain |

| Bateria de Chumbo-Ácido |

| Bateria de Lítio-Íon |

| Outros |

| Cubo (dianteiro/traseiro) |

| Tração Central |

| Transmissão por Corrente |

| Transmissão por Correia |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Mais de 600 W |

| Até 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Acima de 6.000 |

| Online |

| Físico |

| Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Propulsão | Assistido a Pedal | |

| Speed Pedelec | ||

| Assistido por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Urbana/Cidade | ||

| Trekking/Mountain | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Lítio-Íon | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (dianteiro/traseiro) | |

| Tração Central | ||

| Por Sistemas de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço (USD) | Até 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Acima de 6.000 | ||

| Por Canal de Vendas | Online | |

| Físico | ||

| Por Uso Final | Entrega Comercial | Entrega no Varejo e de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes urbanas/de cidade, de trekking e de carga/utilitário. Os tipos comuns de e-bikes nessas três categorias incluem off-road/híbridas, infantis, femininas/masculinas, cross, MTB, dobráveis, fat tire e esportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de lítio-íon, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes assistidas a pedal, assistidas por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes assistidas a pedal e por acelerador é geralmente de 25 km/h, o limite de velocidade dos speed pedelecs é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistido a Pedal | A categoria de assistência a pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada por meio do sistema de assistência por torque e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nessas bicicletas, reduzindo o esforço humano. |

| Assistido por Acelerador | As e-bikes baseadas em acelerador são equipadas com punho de assistência por acelerador, instalado no guidão, de forma semelhante às motocicletas. A velocidade pode ser controlada girando o acelerador diretamente, sem a necessidade de pedalar. A resposta do acelerador fornece energia diretamente ao motor instalado nas bicicletas e acelera o veículo sem necessidade de pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes assistidas a pedal, pois não possui funcionalidade de acelerador. No entanto, essas e-bikes são integradas com um motor elétrico que fornece potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Urbana/Cidade | As e-bikes urbanas ou de cidade são projetadas com padrões e funções de deslocamento diário para serem operadas dentro de cidades e áreas urbanas. As bicicletas incluem vários recursos e especificações, como assentos confortáveis, postura de condução ereta, pneus para melhor aderência e passeio confortável, entre outros. |

| Trekking | As bicicletas de trekking e mountain são tipos especiais de e-bikes projetadas para fins especiais, levando em consideração o uso robusto e irregular dos veículos. Essas bicicletas incluem um quadro resistente e pneus largos para melhor aderência avançada, além de serem equipadas com vários mecanismos de engrenagem que podem ser usados ao percorrer diferentes terrenos, terrenos acidentados e estradas montanhosas difíceis. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são projetadas para transportar vários tipos de cargas e pacotes em distâncias curtas, como dentro de áreas urbanas. Essas bicicletas geralmente pertencem a empresas locais e parceiros de entrega para entregar pacotes e encomendas com custos operacionais muito baixos. |

| Bateria de Lítio-Íon | Uma bateria de lítio-íon é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de lítio-íon têm maior densidade e menor peso do que as baterias de chumbo-ácido seladas e oferecem ao usuário maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se à bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixa. A bateria pode produzir altas correntes de pico, devido à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Isso inclui bicicletas elétricas que utilizam baterias de hidreto metálico de níquel (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes para clientes empresariais, como empresas de frota urbana e logística, operadores de aluguel/compartilhamento, operadores de frota de última milha e operadores de frota corporativa, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de scooters elétricos e motocicletas diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem esses veículos diretamente dos fabricantes ou de outros distribuidores e revendedores por meio de canais online e físicos. |

| Fabricantes Locais Não Organizados (OEMs) | Esses players são pequenos fabricantes e montadores locais de e-bikes. A maioria desses fabricantes importa os componentes da China e de Taiwan e os monta localmente. Eles oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócios em que a bateria de um veículo elétrico pode ser alugada de um prestador de serviços ou trocada por outra bateria quando a carga se esgota |

| E-Bikes Sem Estação (Dockless) | Bicicletas elétricas que possuem mecanismos de travamento automático e um sistema de rastreamento por GPS com uma velocidade máxima média de cerca de 24 km/h. São usadas principalmente por empresas de compartilhamento de bicicletas como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que usa um ou mais motores elétricos para propulsão. Inclui carros, scooters, ônibus, caminhões, motocicletas e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos. |

| Veículo Elétrico com Plug-in | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. Neste relatório, usamos o termo para veículos totalmente elétricos para diferenciá-los dos veículos elétricos híbridos plug-in. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou de polímero encontrado nas baterias de lítio-íon atuais por enxofre. Elas têm maior capacidade do que as baterias de lítio-íon. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa tonelagem para percorrer curtas distâncias. Esses meios de transporte incluem bicicletas, e-scooters, e-bikes, ciclomotores e scooters. Tais veículos são usados de forma compartilhada para percorrer distâncias curtas, geralmente oito quilômetros ou menos. |

| Veículos Elétricos de Baixa Velocidade (LSEVs) | São veículos leves de baixa velocidade (geralmente menos de 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em consideração vários fatores que afetam o preço médio de venda (ASP), como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências do consumidor, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura